Дифференциация продукта как барьер входа на рынок

Все это происходит из-за основного предположения модели Эджуорта о том, что фирмы дуополистического рынка ограничены по...

» рассматривается в двух аспектах как совокупность:

Совокупность звеньев в их взаимосвязи, входящих в состав финансов Российской Федерации, образуют финансовую систему России, которую составляют следующие институты:

В финансовую систему включаются и негосударственные фонды (федеральные и региональные, например, негосударственные пенсионные фонды); фонды банковской системы; фонды страховых организаций; фонды общественных и региональных организаций; фонды иных юридических лиц.

Финансовый институт — это группа однородных экономических отношений, взаимосвязанных по формам и методам аккумуляции или распределения денежных средств.

Самостоятельность субъектов Федерации не должна выходить за рамки основ федеральной финансовой политики, а также установленных совместно общих принципов налогообложения и сборов. Система налогов, взимаемых в федеральный бюджет, и общие принципы налогообложения и сборов устанавливаются федеральным законом.

Единство финансовой политики — необходимое условие гарантированного Конституцией РФ единства экономического пространства в РФ, свободного перемещения финансовых средств (ст.75).

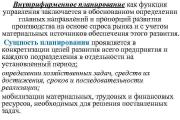

Финансовая деятельность государства — это осуществление им функций по планомерному образованию, распределению и использованию денежных фондов (финансовых ресурсов) в целях реализации задач социально-экономического развития, обеспечения обороноспособности и безопасности страны.

Характеризуя финансовую деятельность государства, необходимо подчеркнуть, что это особый вид государственной деятельности, поскольку ею занимаются органы государства всех трех ветвей государственной власти: законодательной, исполнительной и судебной в пределах своей компетенции.

Содержание финансовой деятельности государства выражается в многочисленных и разнообразных функциях в сфере образования, распределения и использования государственных денежных фондов (бюджетных и кредитных ресурсов; страховых денежных фондов; финансовых средств отраслей народного хозяйства и государственных предприятий). Функции финансовой деятельности выполняют также органы государственного управления РФ и субъектов Федерации (министерства, государственные комитеты, департаменты и т. д.) в рамках отнесенных к их компетенции отраслей или сфер управления.

Финансовая деятельность государства и органов местного самоуправления основана на определенных принципах, т. е. основополагающих правилах и требованиях, выражающих ее наиболее существенные особенности и целенаправленность. Основное содержание этих принципов определяется Конституцией РФ.

Основными из них являются федерализм, законность, гласность, плановость.

Принцип федерализма в финансовой деятельности проявляется в установлении Конституцией РФ разграничения компетенции Российской Федерации и субъектов Российской Федерации в области финансов. Так, в ст. 71 Конституции РФ зафиксировано, что в ведении Российской Федерации находятся: финансовое, валютное, кредитное регулирование, денежная эмиссия, федеральные банки, федеральный бюджет, федеральные налоги и сборы; к совместному ведению Российской Федерации и субъектов Российской Федерации отнесено установление общих принципов налогообложения и сборов в Российской Федерации (ст. 72 Конституции РФ).

Принцип законности в финансовой деятельности выражается в том, что весь процесс создания, распределения и использования фондов денежных средств детально регламентируется нормами финансового права, соблюдение которых обеспечивается возможностью применения к правонарушителям мер государственного принуждения.

Принцип гласности при осуществлении финансовой деятельности проявляется в процедуре доведения до сведения граждан, в том числе и с помощью средств массовой информации, содержания проектов различных финансово-правовых актов, принятых отчетов об их выполнении, результатов проверок и ревизий финансовой деятельности и т. д.

Принцип плановости означает, что вся финансовая деятельность государства базируется на основе целой системы финансово-плановых актов, структура которых, порядок составления, утверждения, исполнения закрепляются в соответствующих нормативных актах.

Финансовая деятельность государства осуществляется различными методами. Как управляющая система финансовая деятельность проявляется в разнообразных методах. Их разнообразие зависит от многих факторов: субъекта взаимоотношений, условий аккумуляции и использования денежных средств.

Методы осуществления финансовой деятельности в юридической литературе принято делить на две группы: методы собирания денежных средств и методы их распределения и использования .

Важнейший метод собирания денежных средств в государственные (Федеральный бюджет и бюджеты субъектов Федерации) и местные бюджеты — налоговый метод — метод установления налогов. В отличие от налогового метода, которому свойственен принудительный (обязательный) характер изъятия денежных средств, применяется также метод добровольных взносов — покупка государственных и муниципальных ценных бумаг, пожертвования, вклады в банки и т. д.

При распределении и использовании государственных денежных средств применяются два важнейших метода: метод финансирования и кредитования.

Метод финансирования выражается в безвозмездном и безвозвратном предоставлении денежных средств.

Кредитование означает выделение (предоставление) денежных средств на условиях возмездности (платности) и возвратности. Финансирование применяется в отношении государственных организаций, метод кредитования — как в отношении государственных организаций, так и иных негосударственных организаций.

Федеральные государственные органы и государственные органы власти субъектов Федерации осуществляют функции финансовой деятельности в соответствии с установленным Конституцией РФ разграничением предметов ведения между Федерацией и ее субъектами. Так, в ведении Российской Федерации находятся: установление основ федеральной финансовой политики, финансовое, и кредитное регулирование, федеральные экономические службы, включая федеральные банки, федеральные налоги и сборы, федеральные фонды регионального развития (ст. 71). К совместному ведению Российской Федерации и ее субъектов отнесено установление общих принципов налогообложения и сборов в Российской Федерации (ст. 72). Вне этих пределов субъекты РФ обладают в области финансов всей полнотой государственной власти (ст. 73,76).

Существует система органов управления, для которых сама финансовая деятельность является основной, определяющей содержание их компетенции. Эта система финансово-кредитных органов , специально созданных для управления финансами и для осуществления в этой сфере как его неотъемлемой функции. Данные органы охватывают своим воздействием все звенья : бюджет, целевые внебюджетные фонды, кредит, страхование, финансы предприятий, организаций, учреждений. Так, система финансово-кредитных органов в РФ в связи с экономическими преобразованиями существенно перестроена: появились новые органы (Федеральное казначейство, коммерческие банки), перестроена структура Министерства финансов РФ и соответствующих нижестоящих органов.

В единую систему органов государственного управления финансами в Российской Федерации входят РФ, министерства финансов республик, финансовые управления в других субъектах Федерации и органы федерального казначейства . Кроме того, в системе органов местного самоуправления административно-территориальных единиц (районов и городов) образуются финансовые отделы.

Особенностью финансовой деятельности является то, что ее осуществляют все органы государственной власти в зависимости от установленной компетенции.

В соответствии с Конституцией РФ Государственная дума обсуждает и принимает федеральные законы по вопросам ; ; финансового, валютного, кредитного, таможенного регулирования; денежной эмиссии. Федеральные законы, принятые Государственной думой, подлежат обязательному рассмотрению Советом Федерации и Президентом РФ.

Президент Российской Федерации как глава государства обеспечивает в области финансов согласованное функционирование и взаимодействие органов государственной власти исходя из положений Конституции и федеральных законов, определяет основные направления внутренней и внешней политики государства, в соответствии с которыми строится финансовая политика. С ежегодными посланиями о положении в стране, об основных направлениях внутренней и внешней политики Президент РФ обращается к Федеральному собранию (ст. 80, 84 Конституции РФ).

Президент РФ издает указы и распоряжения по вопросам формирования и исполнения бюджетов, внебюджетных государственных фондов, финансирования государственных расходов федерального уровня, организации расчетов, регулирования валютных и других финансовых отношений, организации органов финансово-кредитной системы, через Контрольное управление Президента РФ осуществляет .

Финансово-бюджетное управление Президента РФ образовано в целях информационно-аналитического обеспечения Президента РФ в области финансово-бюджетных проблем в составе Администрации Президента РФ. Его деятельность распространяется на область общегосударственных финансов, бюджета, налоговой политики, страхового дела, ценообразования, кредитных отношений и денежного обращения.

Правительство РФ осуществляет свои полномочия в сфере бюджетной, финансовой кредитной и денежной политики, определенные федеральным конституционным законом «О правительстве Российской Федерации». В частности, Правительство РФ обеспечивает проведение единой финансовой, кредитной и денежной политики; разрабатывает и предоставляет Государственной думе федеральный бюджет и обеспечивает его исполнение и т. д.

Представительные и исполнительные органы субъектов РФ, местного самоуправления выполняют на соответствующей территории функции в области финансов в пределах своей компетенции.

Органы государственного управления РФ и субъектов РФ, выполняя свои основные задачи в определенной сфере деятельности, осуществляют одновременно и финансовую деятельность, которая обеспечивает выполнение ими своих основных задач и функций.

Для осуществления финансовой деятельности в качестве основной функции были созданы специальные органы государственного управления:

Итак, финансово-правовые акты — это принятые в предусмотренной форме и имеющие юридические последствия решения государственных органов и по вопросам финансовой деятельности, входящим в их компетенцию.

Финансово-правовые акты можно классифицировать по юридическим свойствам, юридической природе, органам, издающим их, и другим основаниям.

По юридическим свойствам финансово-правовые акты подразделяются на нормативные и индивидуальные. К нормативным относятся акты, которые регулируют группу однородных финансовых отношений и содержат общие правила поведения их участников, т. е. правовые нормы. Нормативные финансово-правовые акты устанавливают виды финансовых обязательства (налогов и других платежей) предприятий и граждан перед государством, порядок исчисления установленных платежей, типичные признаки плательщиков, порядок расходования государственных денежных средств, порядок проведения финансового контроля и т. д.

По юридической природе финансово-правовые акты делятся на:

Финансово-плановые акты — это акты, принимаемые в процессе финансовой деятельности государства и органов местного самоуправления, которые содержат конкретные задания в области финансов на определенный период, т. е. являются планами по мобилизации, распределению и использованию финансовых ресурсов.

К финансово-плановым актам относятся:Финансово-плановые акты получают свое юридическое оформление в актах соответствующих государственных органов. Так, федеральный бюджет утверждается законом РФ, смета учреждения — министерством, которому это учреждение подчинено. Утвержденный в установленном порядке финансово-плановый акт регулирует финансовые отношения и вызывает юридические последствия как любой финансово-правовой акт.

1.Финансы:понятие и роль.

Любое государство предназначено осуществлять определенные функции. Для их реализации оно использует такой механизм, как финансы, которые появляются в связи с товарно-денежными отношениями и возникновением самого государства. В настоящее время понятие финансов рассматривается в 2 аспектах: материальном и экономическом. В материальном аспекте финансы представляют собой денежные фонды государства, его территориальных подразделений, муниципальных образований и юр.лиц.В экономическом аспекте финансы представляют собой экономическую категорию. Они представляют собой определенные отношения – денежные, связанные с образованием, распределением и использованием денежных фондов и ресурсов государства, муниципальных образований и иных публичных и частных субъектов. Для осуществления экономических, социальных потребностей населения и иных субъектов.

Роль финансов в социально-экономической жизни любого государства выражается в выполняемых ими функциях. Наиболее распространенными являются распределительная и контрольная. Выделяют так же функцию регулирующую и стабилизационную. Суть распределительной функции состоит в том, что посредством финансов происходит распределение и перераспределение совокупного общественного продукта и национального дохода в денежной форме, с целью удовлетворения различных общественных и государственных потребностей. Контрольная функция. С помощью финансов осуществляется контроль за производством и распределением материальных и социальных благ в стране. Она будет реализовываться с помощью государственных и муниципальных органов (налоговых, таможенных и др.) на которые будут возлагаться контрольные полномочия в определенных сферах. Регулирующая функция – суть ее это воздействие на государственные процессы через финансы.

2.Финансовая деятельность гос-ва и муниципальных образований:понятие,методы,принципы.

Финансовая деят-ть гос-ва - это основанная на правовых нормах публичная деят-ть субъектов финансового права по созданию оптимального механизма финансово-правового регулирования в целях планомерного образования, распределения и использования централизованных и децентрализованных денежных фондов общего значения. Она осущ-тся посредством привлечения денежных средств в фонды специального назначения путем распределения их между звеньями финансовой системы.

Финансовая деят-ть муниципальных образований - это осуществление соответствующим муниципальным образованием в лице компетентных органов функций по планомерному аккумулированию, распределению и использованию централизованных и децентрализованных фондов денежных средств в целях осуществления публичных задач и функций местного сообщества, а также делегированных полномочий гос-ва.Она направлена на решение задач местного значения, которые определены законодательством о местном самоуправлении. Финансовая деятельность муниципальных образований осущ-ся через органы мсу.

Методы финансовой деятельности:

1) образование - денежные средства образуются путем обязательных платежей, а также путем добровольных платежей;

2) распределение - при распределении гос.денежных средств применяются два основных метода: финансирование (безвозвратное и безвозмездное предоставление этих средств) и кредитование (выделение средств на началах возмездности и возвратности);

3) использование денежных средств - поступление в процессе финансовой деятельности денежных средств в распоряжение гос-ва, юр и физ.лиц, использование их осуществляется посредством расчетных операций.

Принципы:1.Принцип федерализма (фин.деят-ть должна быть направлена на сочетание общефедеративных интересов с интересами субъектов РФ). 2.Единство фин.политики и денежной системы (самостоятельность субъектов федерации не должна выходить за рамки основ федеральной фин.политики). 3.Равноправие субъектов федерации в области фин.деят-ти. 4.Самостоятельность фин.деят-ти органов мсу. 5.Социальная направленность фин.деят-ти. 6.Распределение функций в области фин.деят-ти происходит на основе разделения законодательной и исполнит.властей. 7.Участие граждан РФ в фин.деят-ти гос-ва и органов мсу. 8.Принцип гласности(офиц.опубликование законов). 9.Принцип плановости(деятельность гос-ва по образованию,распределению и использованию фин.ресурсов осущ-ся на основе фин.планов).

3.Формы финансовой деятельности гос-ва и муниципальных образований.

Финансовая деятельность государства может протекать в 2 формах: правовой и не правовой.

Не правовая форма проявляется в виде проведения совещаний, заседаний комитетов представительных органов по финансовым вопросам, в виде разъяснения финансового законодательства населению.

Правовая форма выражается в принятии правовых актов. Финансово правовые акты принимаются по вопросам финансовой деятельности. Они классифицируются по нескольким основаниям.

По юридическим свойствам они делятся на нормативные, индивидуальные, смешанные. К нормативным актам относятся Налоговый Кодекс РФ, Бюджетный Кодекс РФ, ФЗ «О банках и банковской деятельности», ФЗ «о ЦБ РФ» и др. к индивидуальным актам относятся – налоговые уведомления об уплате налогов, акт налоговой проверки, акт ревизии. Смешанные акты – законы и акты о бюджете на конкретный год.

По юридической природе на 1.законодательные и акты представительных органов МСУ и 2.подзаконные.

Среди финансово- правовых актов выделяют финансово-плановый акт. Их особенности: 1. Они принимаются в результате деятельности на основе плановых программ и планах экономического развития страны, региона. 2. В них присутствуют конкретные задания, экономические показатели и у них определенный срок действия (год или 3 года) – это федеральный, местный бюджет, бюджетная смета, смета доходов и расходов и др.

4.Финансовая система РФ:понятие,структура,развитие на современном этапе.

Фин.с-ма РФ в настоящее время включает в себя несколько взаимосвязанных институтов и органов. Под фин.системой РФ понимают: 1)совокупность фин.институтов,каждый из которых способствует образованию и использованию соответствующих денежных фондов. 2)совокупность гос.органов и учреждений,осуществляющих в пределах своей компетенции фин.деятельность.

Фин.система РФ включает в себя:1.гос.бюджетную систему,состоящую из федерального бюджета,бюджетов субъектов РФ и бюджетов мсу. 2.внебюджетные спец.фонды. 3.гос.и банковский кредит. 4.фонды страхования. 5.финансы хозяйствующих субъектов и отраслей. Возглавляет систему финансовых органов Министерство финансов РФ,которое является органом исполнительной власти, обеспечивающим проведение единой гос.политики и осуществляющим общее руководство организацией финансов в стране. Функции фин.деятельности выполняют также органы гос.управления РФ и субъектов Федерации в рамках отнесенных к их компетенции отраслей или сфер управления. В единую систему органов гос.управления финансами РФ входят:Министерство финансов РФ, министерства финансов республик, финансовые управления и другие органы управления финансами в краях, областях, автономной области, автономных округах, г.Москва и С-П, а также органы Федерального казначейства.

5.Министерство финансов РФ:правовое положение, структура, функции.

Министерство финансов РФ возглавляет систему фин.органов и является органом исполнительной власти. Министерство финансов РФ действует на основании Положения о нем, утв-го Пост. Прав. РФ от 30.06.2004. Министерство финансов РФ осуществляет общее руководство организацией финансов в стране.Министерство финансов РФ возглавляет Министр, назначаемый на должность и освобождаемый от должности Президентом РФ по представлению Председателя Правительства РФ. Наряду с бюджетным управлением в составе Министерства финансов организованы следующие управления:налоговых реформ, гос.ценных бумаг и финансового рынка, финансирования программ развития с/х, финансовых программ развития производственной инфраструктуры и потребительского рынка, финансирования программ развития сферы материального производства и конверсии, финансирования соц.сферы и науки, финансирования обороны правопорядка и безопасности, валютно-финансового регулирования, методологии бух.учета и отчетности.

В соответствии с задачами,возложенными на Министерство финансов РФ «Положением о Министерстве финансов РФ», Минфин РФ: 1.участвует в разработке по комплексному анализу развития экономики, разрабатывает необходимые меры по финансовому и налоговому стимулированию предпринимательской и др.хоз.деятельности в стране. 2.участвует в работе по составлению долговременных и краткосрочных прогнозов функционирования экономики. 3.организует в соотв.с законодательством РФ и составляет на основе консолидированных бюджетов субъектов РФ консолидированный бюджет РФ. 4.осуществляет методическое руководство в области финансово-бюджетного планирования, составления и исполнения бюджета, финансирования производственной и соц-культурной сфер. 5.совместно с министерством экономики РФ и др.федер.органами исполнительной власти анализирует ход проведения эконом.реформы и др.

Виды органов, осуществляющих финансовую деятельность:

1)органы общей компетенции, осуществляющие общее регулирование и контроль за финансовой деятельностью: а) Президент РФ - подписывает и обнародует ФЗ о федеральном бюджете; б)законодательные (представительные) органы РФ, субъектов РФ и муниципальных образований(например, Федеральное Собрание РФ) - рассматривают и принимают (либо отклоняют) бюджеты соответствующих уровней;в) исполнительные органы РФ, ее субъектов и муниципальных образований (например, Правительство РФ) - представляют проект бюджета в законодательные (представительные) органы, осуществляют общее управление его исполнением;

2) органы специальной компетенции, созданные специально для осуществления финансовой деятельности:а) Министерство финансов РФ. Основная задача -выработка единой гос.финансовой,кредитной, денежной политики; б)Федеральное казначейство РФ. Задачи: - организация,осуществление и контроль за исполнением бюджета РФ,управление средствами на счетах Казначейства; - регулирование финансовых отношений между бюджетом РФ и государственными внебюджетными фондами, финансовое исполнение этих фондов, контроль за их средствами;- сбор, обработка и анализ информации о состоянии гос.финансов; - управление и обслуживание совместно с ЦБ РФ гос.внутреннего и внешнего долга РФ; в)Министерство РФ по налогам и сборам. Основные задачи в области осуществления финансовой деятельности: - контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов,сборов и других обязательных платежей в соответствующий бюджет и государственные внебюджетные фонды; - участие в разработке и осуществлении налоговой политики с целью обеспечения своевременного поступления в соответствующий бюджет и государственные внебюджетные фонды налогов, сборов и других обязательных платежей в полном объеме; - осуществление валютного контроля в пределах компетенции налоговых органов; г) Банк России. Основные цели:- разрабатывает и проводит единую гос денежно-кредитную политику во взаимодействии с Правительством РФ; - монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;- устанавливает правила осуществления расчетов в РФ;- устанавливает правила проведения банковских операций; - осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы РФ посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и гос внебюджетных фондов.

Финансовое право – это отрасль российского права, нормы которой регулируют общественные отношения, возникающие в процессе деятельности по планомерному образованию, распределению и использованию централизованных и децентрализованных денежных фондов (финансовых ресурсов) государства и муниципальных образований, а также иных денежных фондов публичного характера, необходимых для реализации соответствующих задач государства и решения вопросов местного значения. Предмет финансового права - это финансовые отношения, т.е. общественые отношения, возникающие в процессе деятельности по планомерному образованию, распределению и использованию денежных фондов государства и муниц. образований (финансовых ресурсов), а также иных денежных фондов публичного характера в целях реализации задач государства и решения вопросов местного значения. Метод финансового права - способ воздействия на общественные отношения. В действующей системе права закреплены два возможных способа воздействия с целью выполнения норм права: административно-правовой способ (исходит из неравного положения сторон - из отношения власти и подчинения) и гражданско-правовой способ (основан на равенстве сторон, на экономических инструментах регулирования). Содержание того или иного способа воздействия на общественные отношения, его специфика проистекают из особенностей правового воздействия, т. е. из тех материальных благ, по поводу которых возникают и развиваются общественные отношения.

Так, государственное (конституционное) право - ведущая отрасль в системе права. Она закрепляет основы общественного строя и политики РФ,правового положения личности, федеративное гос.устройство, принципы организации и деятельности органов гос.власти и органов мсу. Финансовое право базируется и развивается на этих основах.

Административное право регулирует общественные отношения в области гос.управления, осуществляемого органами исполнительной власти. Финансовое право распространяется на оба этих вида гос.деятельности, поскольку финансовая деятельность может осуществляться и теми и другими органами

Финансовое право находится в тесной связи с гражданским правом,поскольку в его предмет среди имущественных отношений входят и денежные отношения.

1. Понятие финансов как экономической категории и в материальном выражении. Особенности финансов как общественных отношений. Их функции.

Признаки финансов :

1) денежное отношение;

2) распределительное отношение;

3) безэквивалентное отношение;

Понятие «финансы» рассматривают в двух аспектах:

1) экономический аспект .

Финансы - экономические отношения, возникающие по поводу образования, распределения и использования денежных фондов в целях выполнения задач и функций государства, его территориальных подразделений, предприятий, организаций и учреж-

2) материальный аспект .

Финансы - денежные средства, аккумулируемые в государственных фондах специального назначения.

Финансы - денежные фонды государства, его территориальных подразделений, предприятий и учреждений, организаций.

Денежные фонды - обособленная часть финансовых ресурсов, имеющая целевое направление и относительную самостоятельность функционирования.

Функции финансов :

1) распределительная - способствует организации сбалансированного и эффективного производства, развитию всех его отраслей соответственно потребностям общества в целях наиболее полного удовлетворения нужд людей. С помощью финансов распределяется совокупный общественный продукт и национальный доход;

2) контрольная - заключается в том, что государство, используя финансы и финансовые категории, осуществляет контроль за финансово-хозяйственной деятельностью экономических субъектов. С помощью финансов осуществляется контроль за производством и распределением материальных и социальных благ в стране.

Совокупность входящих в состав финансов звеньев (институтов) в их взаимосвязи образует финансовую систему страны.

Финансовая система - совокупность финансовых институтов, каждый из которых способствует образованию и использованию соответствующих денежных фондов, и государственных органов и учреждений, осуществляющих в пределах своей компетенции финансовую деятельность.

Финансовая система РФ включает в себя:

1)Бюджетная система с входящими в нее государственными и местными бюджетами.

(это централизованные фонды денежных ресурсов, которые создаются путем распределения и перераспределения национального дохода, созданного в отраслях материального производства.)

2)Внебюджетные целевые фонды.

(фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь.)

3)Финансы предприятий, организаций, учреждений, отраслей народного хозяйства.

(децентрализованными фондами денежных средств хозяйствующих субъектов различных форм собственности, образующихся из денежных доходов и накоплений самих же предприятий.)

4)Государственный и банковский кредит.

(Государственный кредит представляет собой особую форму денежных отношений между государством, отдельными гражданами, юридическими и физическими лицами,а также зарубежными государствами, международными организациями по поводу формирования и использования ссудного фонда.)

5)Личное и имущественное страхование.

(обеспечивают социальную защиту общества, возмещение убытков от стихийных бедствий и несчастных случаев, а также способствуют их предупреждению.)

3. Финансовая деятельность государства: понятие, задачи, особенности, функции, методы осуществления.

Финансовая деятельность государства – это осуществление им функций по планомерному образованию, распределению и использованию денежных фондов в целях реализации задач социально-экономического развития, обеспечения обороноспособности и безопасности страны.

Задачи финансовой деятельности государства:

1)Образование

2)Распределение

3)Использование денежных фондов

Особенности:

1)Обязательное участие государства / муниципального органа (в лице компетентных органов)

2)Направленность на принятие юридически значимых решений посредством реализации государством его правотворческой функции.

3)Оформление принятого юридически значимого решения в соответствующий НПА, имеющий официальный и общезначимый характер.

4)Юридическое значение результатов деятельности для всех субъектов финансовых правоотношений.

5)Осуществление этой деятельности в строго регламентированном порядке.

Функции:

1)Образование муниципальных и денежных фондов.

2)распределение денежных ресурсов.

3)использование денежных ресурсов.

4)контроль за движением финансовых ресурсов.

5)эмиссия денежных знаков.

Методы осуществления:

1)Аккумуляции (применимы способы демобилизации доходных источников для оформления стабилизационных фондов (общего обязательного страхования, воинский учет, государственный кредиты)

2)Распределение (метод выделения трансферта - а) дотации; б) субвенции; в) субсидии; г) процентных отчислений)

3)Кредитование.

4. Правовые и неправовые формы финансовой деятельности государства: понятие, краткая характеристика.

правовая - деятельность, которая влечет правовые последствия и осуществляется на основе юридического оформления

Правовые:

1)издание правовых актов, носящих финансово-правовой характер;

2)издание индивидуальных правовых актов;

3)заключение договоров, связанных с соблюдением и расходованием государственных и муниципальных средств;

4)реализация государством в лице управляющего органа своих прав и обязанностей субъекта правоотношения, возникающих в процессе правоотношения;

5)привлечение к ответственности лиц, совершающих правонарушения в сфере финансовых правоотношений.

неправовая - деятельность, которая не влечет юридических последствий, хотя и предусмотрена законодательством.

Неправовые:

1)проведение совещаний;

2)финансово-экономический анализ;

3)прогнозирование;

4) разъяснение финансового законодательства.

5. Конституционные основы финансовой деятельности РФ.

Финансовая деятельность государства осуществляется на основе принципов, содержание которых определяется Конституцией РФ.

Принципы финансовой деятельности государства и муниципальных образований:

1) приоритет публичных интересов в правовом регулировании отношений в области финансовой деятельности государства и муниципальных образований;

2) принцип федерализма - закрепляет основные разграничения предметов ведения государства и субъектов РФ, а также устанавливает предметы их совместного ведения.

В совместном ведении РФ и субъектов РФ находятся:

а) обеспечение соответствия конституций и законов республик, уставов, законов и иных нормативных правовых актов краев, областей, городов федерального значения, автономной области, автономных округов Конституции РФ и федеральным законам;

б) защита прав и свобод человека и гражданина;

в) защита прав национальных меньшинств;

г) обеспечение законности, правопорядка, общественной безопасности;

д) режим пограничных зон;

е) установление общих принципов налогообложения и сборов в РФ;

ж) административное, административно-процессуальное, трудовое, семейное, жилищное, земельное, водное, лесное законодательство, законодательство о недрах, об охране окружающей среды;

з) установление общих принципов организации системы органов государственной власти и местного самоуправления;

3) единство финансовой политики и денежной системы - заключается в том, что субъекты РФ наделены самостоятельностью, но она не должна выходить за рамки основ федеральной финансовой политики, общих принципов налогообложения и функционирования денежной системы государства.

Во взаимоотношениях с федеральными органами государственной власти все субъекты РФ между собой равноправны.

Денежной единицей в РФ является рубль. Введение на территории РФ других денежных единиц и выпуск денежных суррогатов запрещаются.

Основная функция Центрального банка РФ - защита и обеспечение устойчивости рубля, которую он осуществляет независимо от других органов государственной власти.

Денежная эмиссия осуществляется исключительно Центральным банком РФ. Банкноты (банковские билеты) и монета Банка России - единственное законное средство наличного платежа на территории РФ. Их подделка и незаконное изготовление преследуются по закону. Банкноты и монета Банка России являются безусловными обязательствами Банка России и обеспечиваются всеми его активами;

4) социальная направленность финансовой деятельности в РФ - одной из основных целей финансовой деятельности государства является создание условий, обеспечивающих достойную жизнь и свободное развитие человека.

Граждане могут участвовать в финансовой деятельности государства и местных органов власти непосредственно и через представителей.

6. Состав и краткая характеристика финансово-правового положения федеральных органов государственной власти, для которых финансовая деятельность является основной.

Виды органов, осуществляющих финансовую деятельность:

1) органы общей компетенции, осуществляющие общее регулирование и контроль за финансовой деятельностью:

а) Президент РФ - подписывает и обнародует федеральный закон о федеральном бюджете;

б) законодательные (представительные) органы РФ, субъектов РФ и муниципальных образований (например, Федеральное Собрание РФ) - рассматривают и принимают (либо отклоняют) бюджеты соответствующих уровней;

в) исполнительные органы РФ, ее субъектов и муниципальных образований (например, Правительство РФ) - представляют проект бюджета в законодательные (представительные) органы, осуществляют общее управление его исполнением;

2) органы специальной компетенции, созданные специально для осуществления финансовой деятельности:

а) Министерство финансов РФ. Основная задача - выработка единой государственной финансовой (включая бюджетную, налоговую, страховую, валютную сферы, сферу государственного долга), кредитной, денежной политики, а также политики в сфере аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности, добычи, производства, переработки драгоценных металлов и драгоценных камней, таможенных платежей (в части исчисления и порядка уплаты), включая определение таможенной стоимости товаров и транспортных средств;

б) Федеральное казначейство РФ. Задачи:

Организация, осуществление и контроль за исполнением бюджета РФ, управление средствами на счетах Казначейства;

Регулирование финансовых отношений между бюджетом РФ и государственными внебюджетными фондами, финансовое исполнение этих фондов, контроль за их средствами;

Сбор, обработка и анализ информации о состоянии государственных финансов;

Управление и обслуживание совместно с ЦБ РФ государственного внутреннего и внешнего долга РФ;

в) Министерство РФ по налогам и сборам. Основные задачи в области осуществления финансовой деятельности:

Контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов, сборов и других обязательных платежей в соответствующий бюджет и государственные внебюджетные фонды;

Участие в разработке и осуществлении налоговой политики с целью обеспечения своевременного поступления в соответствующий бюджет и государственные внебюджетные фонды налогов, сборов и других обязательных платежей в полном объеме;

Осуществление валютного контроля в пределах компетенции налоговых органов;

г) Банк России. Основные цели:

Разрабатывает и проводит единую государственную денежно-кредитную политику во взаимодействии с Правительством РФ;

Монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

Является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

Устанавливает правила осуществления расчетов в РФ;

Устанавливает правила проведения банковских операций;

Осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы РФ посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов.

7. Министерство финансов РФ: понятие, задачи, основные функции и полномочия.

Министерство финансов РФ осуществляет общее руководство организацией финансов в стране.

Министерство финансов РФ обладает следующими бюджетными полномочиями:

1) составляет проект федерального бюджета и представляет его в Правительство РФ, принимает участие в разработке проектов бюджетов государственных внебюджетных фондов;

2) по поручению Правительства РФ представляет сторону государства в договорах о предоставлении

средств федерального бюджета на возвратной основе и гарантий за счет средств федерального бюджета;

3) составляет сводную бюджетную роспись федерального бюджета;

4) разрабатывает прогноз консолидированного бюджетаРФ;

5) выступает в качестве эмитента государственных ценных бумаг, проводит регистрацию эмиссии государственных ценных бумаг субъектов РФ и муниципальных ценных бумаг;

6) осуществляет методическое руководство по бухгалтерскому учету и отчетности юридических лиц независимо от их организационно-правовых форм;

7) принимает в пределах своей компетенции нормативные акты;

8) получает от федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, государственных внебюджетных фондов и органов местного самоуправления материалы, необходимые для составления проекта федерального бюджета, отчета об исполнении федерального бюджета, прогноза консолидированного бюджета РФ, а также отчета об исполнении консолидированного бюджета РФ;

9) обеспечивает предоставление бюджетных ссуд и бюджетных кредитов в пределах лимита средств, утвержденного федеральным законом о федеральном бюджете на очередной финансовый год, и в порядке, установленном Правительством РФ;

10) предоставляет по поручению Правительства РФ от имени РФ государственные гарантии субъектам РФ, муниципальным образованиям и юридическим лицам в пределах лимита средств, утвержденного федеральным законом о федеральном бюджете на очередной финансовый год;

11) проводит проверки финансового состояния получателей бюджетных средств, в том числе получателей бюджетных ссуд, бюджетных кредитов и государственных гарантий;

12) ведет государственные книги (реестры) внутреннего и внешнего долга РФ;

13) осуществляет в порядке, установленном Правительством РФ, управление государственным долгом РФ;

14) организует исполнение федерального бюджета, а также бюджетов субъектов РФ и местных бюджетов в случае заключения соответствующих бюджетных соглашений;

15) исполняет федеральный бюджет в порядке, установленном Налоговым кодексом;

16) составляет отчет об исполнении федерального и консолидированного бюджета, а также бюджетов субъектов РФ и местных бюджетов в случае заключения соответствующих бюджетных соглашений;

17) налагает на главных распорядителей, распорядителей и получателей средств федерального бюджета, кредитные организации штрафы в соответствии с договорами и законодательством РФ;

18) введет сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета и осуществляет регистрацию бюджетных учреждений, деятельность которых финансируется из средств федерального бюджета;

19) осуществляет иные полномочия в соответствии с Налоговым кодексом РФ и другими актами бюджетного законодательства РФ.

8. Федеральное казначейство: задачи, функции, полномочия.

В РФ функционирует единая централизованная система органов федерального казначейства, включающая Главное управление федерального казначейства Министерства финансов РФ и подчиненных ему территориальных органов федерального казначейства по субъектам РФ, городам, кроме городов районного подчинения, районам и районам в городах.

Главные задачи органов Казначейства:

1) организация, осуществление и контроль за исполнением бюджета РФ, управление доходами и расходами бюджета на счетах Казначейства, исходя из принципа единства кассы;

2) регулирование финансовых отношений между бюджетом РФ и государственными внебюджетными фондами, финансовое исполнение этих фондов, контроль за поступлением и использованием внебюджетных средств;

3) осуществление краткосрочного прогнозирования объемов государственных финансовых ресурсов, оперативное управление ими;

4) сбор, обработка и анализ информации о состоянии государственных финансов, представление законодательным и исполнительным органам отчетности о финансовых операциях Правительства РФ по бюджету РФ, о государственных внебюджетных фондах, о состоянии бюджетной системы РФ;

5) управление и обслуживание совместно с Банком России и другими уполномоченными банками государственного внутреннего и внешнего долга РФ;

6) разработка методологических и инструктивных материалов, порядка ведения учетных операций по вопросам, относящимся к компетенции Казначейства, подготовка проекта бюджетной классификации, ведение операций по учету государственной казны РФ.

К функциям Главного управления федерального казначейства Минфина РФ относятся:

1)организация бюджетного и финансового исполнения федерального бюджета

2)организация и осуществление: краткосрочного прогнозирования и кассового планирования средств федерального бюджета,

обслуживаемым ими территориям;

3)ведение сводного реестра распорядителей средств федерального бюджета

4)организация распределения доходов между федеральным бюджетом и бюджетами субъектов РФ

5)управление доходами и расходами федерального бюджета

6)организация осуществления взаимных расчетов между федеральным бюджетом и бюджетами субъектов РФ

7)регулирование финансовых отношений между федеральным бюджетом и государственными федеральными внебюджетными фондами

8)организация работы территориальных органов Казначейства по контролю за исполнением федерального бюджета

9)организация и ведение операций по учету государственной казны.

10)руководство работой территориальных органов Федерального казначейства;

11)доведение до территориальных органов Федерального казначейства размеров ассигнований из федерального бюджета по обслуживаемым ими территориям

9. Федеральная службы финансово-бюджетного надзора: понятие, задачи, функции, полномочия.

в соответствии с Указом Президента РФ "О системе и структуре федеральных органов исполнительной власти" Федеральная служба финансово-бюджетного надзора является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в финансово-бюджетной сфере, а также функции органа валютного контроля.

Федеральная служба финансово-бюджетного надзора руководствуется в своей деятельности Конституцией РФ, федеральными конституционными законами, федеральными законами, актами Президента РФ и Правительства РФ, международными договорами РФ

основными функциями Федеральной службы финансово-бюджетного надзора являются:

1) проведение ревизий и проверок правомерности и эффективности использования средств федерального бюджета, средств государственных внебюджетных фондов и материальных ценностей, находящихся в федеральной собственности, на территории РФ и за рубежом

2) проведение мероприятий по предупреждению, выявлению и пресечению нарушений законодательства РФ в финансово-бюджетной сфере;

3) организация формирования и ведения единой информационной системы контроля и надзора в финансово-бюджетной сфере.

финансового контроля федеральных органов исполнительной власти, органов государственной власти субъектов РФ и органов местного самоуправления;

4) осуществление в пределах своей компетенции контроля за соответствием проводимых в РФ резидентами и нерезидентами валютных операций законодательству РФ, условиям лицензий и разрешений, а также за соблюдением ими требований актов органов валютного регулирования и валютного контроля;

5) организация с участием агентов валютного контроля, правоохранительных, контролирующих и иных федеральных органов проверок полноты и правильности учета и отчетности по валютным операциям

6) осуществление надзора за исполнением законодательства РФ о финансово-бюджетном контроле и надзоре органами

Согласно Постановлению Правительства РФ Об утверждении Положения о Федеральной службе финансово-бюджетного контроля" Федеральная служба финансово-бюджетного надзора осуществляет следующие полномочия в установленной сфере деятельности:

1. осуществляет контроль и надзор:

1.1. за использованием средств федерального бюджета, средств государственных внебюджетных фондов

1.2. за соблюдением резидентами и нерезидентами

валютного

законодательства РФ

1.3. за соблюдением требований бюджетного законодательства РФ получателями финансовой помощи из федерального бюджета

2. осуществляет прием граждан, обеспечивает своевременное и полное рассмотрение устных и письменных обращений граждан

3. осуществляет в рамках своей компетенции производство по делам об административных правонарушениях в соответствии с

составляющей государственную, служебную, банковскую, налоговую, коммерческую тайну, тайну связи, и иной конфиденциальной информации;

4. представляет в установленном порядке в судебных органах права и законные интересы РФ по вопросам, отнесенным к компетенции Службы;

6. обеспечивает соответствующий режим хранения и защиты полученной в процессе деятельности Службы информации,

5. осуществляет в установленном порядке сбор, накопление и обработку отчетности и иной документированной информации в установленной сфере деятельности;

законодательством РФ;

10. Федеральная налоговая служба: понятие, задачи, функции, полномочия.

Федеральная налоговая служба (ФНС России ) - федеральный органисполнительной власти, осуществляющий функции по контролю и надзору за соблюдением законодательства Российской Федерации оналогахисборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, а кроме того, в случаях, предусмотренных законодательством Российской Федерации - за правильностью исчисления, полнотой и своевременностью внесения в соответствующийбюджетиных обязательных платежей, а также за производством и оборотом табачной продукции и за соблюдением валютного законодательства Российской Федерации в пределах компетенции налоговых органов.

ФНС является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц,физических лицв качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

ФНС осуществляет свою деятельность непосредственно и через свои территориальные органыво взаимодействии с другими федеральными органамиисполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

11. Федеральная служба страхового надзора: понятие, задачи, основные функции и полномочия.

Федеральная служба страхового надзора - федеральный орган исполнительной власти, находившийся в веденииМинистерства финансов.

Федеральная служба страхового надзора являлась в 2004-2011годах федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в сфере страховой деятельности (страхового дела). Федеральная служба страхового надзора была образована в соответствии с Указом Президента 9 марта 2004 года «О системе и структуре федеральных органов исполнительной власти» и Постановлением Правительства 30 июня 2004 года «Об утверждении Положения о Федеральной службе страхового надзора». До создания ФССН функции страхового надзора с сентября 1996 по март 2004 года выполнял Департамент страхового надзораМинистерства финансов РФ.

Основные функции:

1)принятие решений о выдаче или отказе в выдаче лицензий, об аннулировании, ограничении, приостановлении, восстановлении действия и отзыве лицензий;

2)выдача и отзыв квалификационных аттестатов;

3)ведение единого государственного реестра субъектов страхового делаи реестра объединений субъектов страхового дела;

4)осуществление контроля за соблюдением субъектами страхового дела страхового законодательства, в том числе путем проведения проверок их деятельности;

5)осуществление контроля за соблюдением субъектами страхового дела, в отношении которых принято решение об отзыве лицензии, сведений о прекращении их деятельности или об их ликвидации;

6)выдача предписаний субъектам страхового дела при выявлении нарушений ими страхового законодательства;

7)получение, обработка и анализ отчетности, представляемой субъектами страхового дела;

8)обращение в случаях предусмотренных законом в суд с исками о ликвидации субъекта страхового дела - юридического лица или о прекращении субъектом страхового дела - физическим лицом деятельности в качестве индивидуального предпринимателя;

9)обобщение практики страхового надзора, разработка и представление в установленном порядке предложений по совершенствованию страхового законодательства, регулирующего осуществление страхового надзора.

12. Банк России: особенности правового положения, основные задачи, функции. Роль реализации финансовой политики государства.

Банк России является юридическим лицом. Банк России имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием.

Целями деятельности Банка России являются:

1)защита и обеспечение устойчивости рубля;

2)развитие и укрепление банковской системы Российской Федерации;

3)обеспечение стабильности и развитие национальной платежной системы;

4)развитие финансового рынка Российской Федерации;

5)обеспечение стабильности финансового рынка Российской Федерации.

Банк России выполняет следующие функции:

1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую государственную денежно-кредитную политику;

1.1) во взаимодействии с Правительством Российской Федерации разрабатывает и проводит политику развития и обеспечения стабильности функционирования финансового рынка Российской Федерации;

2) монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

2.1) утверждает графическое обозначение рубля в виде знака;

3) является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

4) устанавливает правила осуществления расчетов в Российской Федерации;

4.1) осуществляет надзор и наблюдение в национальной платежной системе;

5) устанавливает правила проведения банковских операций;

6) осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

7) осуществляет эффективное управление золотовалютными резервами Банка России;

8) принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

8.1) принимает решения о государственной регистрации негосударственных пенсионных фондов;

9) осуществляет надзор за деятельностью кредитных организаций и банковских групп (далее - банковский надзор);

9.1) осуществляет регулирование, контроль и надзор за деятельностью некредитных финансовых организаций в соответствии с федеральными законами;

10) осуществляет регистрацию выпусков эмиссионных ценных бумаг и проспектов ценных бумаг, регистрацию отчетов об итогах выпусков эмиссионных ценных бумаг (см. текст в предыдущей редакции)

10.1) осуществляет контроль и надзор за соблюдением эмитентами требований законодательства Российской Федерации об акционерных обществах и ценных бумагах;

10.2) осуществляет регулирование, контроль и надзор в сфере корпоративных отношений в акционерных обществах;

Любое общество для обеспечения нормального (достаточно комфортного) уровня своей жизнедеятельности осуществляет множество видов конкретного труда. С этой целью создаются определенные организации, которые совместно выполняют ту или иную миссию и действуют на основе определенных правил и процедур. Предприятие (организация) - это организационно выделенное и экономически самостоятельное основное (первичное) звено производственной сферы народного хозяйства, изготавливающее продукцию, выполняющее работу или предоставляющее услуги.

В практике хозяйствования каждое предприятие как сложная производственно-экономическая система осуществляет много конкретных видов деятельности. Каждое предприятие самостоятельно планирует свою деятельность и определяет перспективы (стратегию) развития, исходя из спроса на изготовляемую продукцию (работу, выполняемые услуги) и необходимости постоянного увеличения собственной прибыли, а также осуществляет материально-техническое обеспечение производства.

Функционирование предприятия сопровождается непрерывным кругооборотом средств, осуществляемым в виде затрат ресурсов и получения доходов, их распределения и использования.

У каждого предприятия есть определенная цель. Целей может быть и несколько, ставят их обычно собственники, а для достижения используются материальные и кадровые ресурсы, с помощью которых осуществляется финансово-хозяйственная деятельность. То есть по сути своей финансово-хозяйственная деятельность является инструментом для достижения иерархических, экономических и других целей, стоящих перед конкретным предприятием.

Финансово-хозяйственная деятельность - это целенаправленно осуществляемый процесс практической реализации функций предприятия, связанных с формированием и использованием его финансовых ресурсов для обеспечения экономического и социального развития. Она осуществляется на всех стадиях жизненного цикла предприятия: от момента его рождения и до момента его ликвидации как самостоятельного субъекта хозяйствования. Процесс осуществления финансово-хозяйственной деятельности предприятия характеризуется широким спектром его финансовых отношений с различными субъектами финансовой системы страны.

Финансово-хозяйственная деятельность предприятия характеризуется, прежде всего, количеством и ассортиментом выпускаемой продукции, а также объемом ее реализации. Объем выпускаемой продукции напрямую зависит от наличия и качества производственных мощностей, наличия необходимого сырья, материалов или комплектующих, персонала соответствующей квалификации, рынков сбыта продукции.

В свою очередь, объем выпускаемой продукции влияет на все другие стороны финансово-хозяйственной деятельности предприятия - себестоимость выпускаемой продукции, объем получаемой прибыли, рентабельность производства, финансовое состояние предприятия.

Финансово-хозяйственная деятельность предприятий - это целенаправленная деятельность на основе принимаемых решений, каждое из которых оптимизируется на основе интуиции или расчетов. Под риском принятия решения понимается вероятность несоответствия полученных результатов реализованного решения поставленным целям.

Факторов, влияющих на финансово-хозяйственную деятельность предприятия или организации, достаточно много. Не все их можно проанализировать. Важнейшими являются имеющиеся в наличии ресурсы - финансовые, материальные, кадровые.

Цель финансово-хозяйственной деятельности - получение максимально возможных результатов. Задачами, которые решаются при достижении цели являются: обеспечение производственного процесса ресурсами и управление ими; организация производственно-технологического процесса; формирование положительных результатов. Задачами управления финансово-хозяйственной деятельности являются: планирование, контроль, корректировка, анализ, повышение эффективности.

Финансово-хозяйственная деятельность выступает деятельностью, прежде всего, по поводу ее основы - финансов предприятия. Однако эффективность организации финансов выступает как финансовое состояние предприятия. Последнее зависит от эффективной организации всего денежного оборота. Поэтому финансово-хозяйственная деятельность как понятие охватывает широкий спектр деятельности в рамках предприятия, состоящий из контроля за обеспечением денежных расчетов, получением денежных доходов и осуществлением расходов, формированием и распределением денежных накоплений и финансовых ресурсов.

Многообразная финансово-хозяйственная деятельность предприятия осуществляется на основании планово-прогнозных текущих и оперативных финансовых документов. Объектами планирования, регулирования и контроля в них выступают денежные и финансовые отношения, материализованные в соответствующие показатели. Главными объектами финансово-хозяйственной деятельности выступают те многообразные денежно-финансовые отношения предприятий, которые составляют содержание финансов предприятий.

Под эффективностью финансово-хозяйственной деятельности предприятия следует понимать её результат, полученный или потенциально возможный в процессе преобразования определённых ресурсов в конечный продукт (работу, услугу). Уровень эффективности финансово-хозяйственной деятельности предприятия характеризуется уровнем его затрат, результатов и финансового состояния. Именно поэтому для того, чтобы определить уровень эффективности финансово-хозяйственной деятельности предприятия, необходимо рассчитать комплекс показателей, характеризующих его затратоёмкость, результативность и финансовое состояние.

Для определения сущности финансово-хозяйственной деятельности предприятия необходимо дать определение основных составляющих его элементов. Такими элементами являются: финансы предприятия, структура средств предприятия, структура имущества предприятия, цели финансового анализа, субъекты анализа.

Савицкая Г.В. пишет, что в условиях рынка финансы предприятий приобретают особенно важное значение. Возрастающую роль финансов предприятий следует рассматривать как тенденцию, действующую во всем мире.

Основной целью оценки финансово-хозяйственной деятельности предприятия, по мнению Стражева В.П., является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, о которых пойдет речь в следующем параграфе выпускной квалификационной работы.

Финансы в обществе, где существуют товарно-денежные отношения, объективно необходимы. Но финансы возникают не стихийно, а в процессе планомерной деятельности государства.

Содержание категории "финансовая деятельность государства" раскрывается в науке финансового права. Несмотря на некоторые отличия в определении финансовой деятельности государства, которые содержатся в юридической литературе. Финансовую деятельность государства можно определить как особый вид государственной деятельности, направленной на создание, распределение и использование фондов денежных средств, как централизованных, так и децентрализованных, необходимых для финансового обеспечения деятельности органов государства, безопасности и обороны страны, социально-экономического развития общества.

Финансовая деятельность государства – это особый вид государственной деятельности, которая включает в себя и законодательную деятельность представительных органов государства в области финансов (установление и введение налогов и сборов), и управленческую деятельность органов исполнительной власти, направленную на практическую реализацию нормативных правовых актов в сфере финансовых отношений.

Финансовую деятельность государства осуществляет и судебная власть в процессе создания фондов денежных средств (взимание государственной пошлины при рассмотрении исковых заявлений и жалоб).

Таким образом, финансовая деятельность осуществляется органами государства всех трех ветвей власти – законодательной, исполнительной и судебной – в пределах их компетенции. Финансовая деятельность местного управления и самоуправления осуществляется органами местного управления и самоуправления в пределах их компетенции.

Осуществляя финансовую деятельность, государство решает две взаимосвязанные цели - статистическую и динамическую .

Статистическая цель подразумевает определенную «консервацию» финансового состояния государства, сохранение уже достигнутого уровня стабильности и равновесия в доходах и расходах централизованных денежных средств, межбюджетных отношениях, валютном регулировании и т. п.

Динамическая цель направлена на непрерывный процесс правового совершенствования, реформирования и развития финансовых отношений.

Основной же целью социального государства является финансовое покрытие затрат на осуществление социально заказанных программ. Эта цель предполагает реализацию ближайших (промежуточных) целей этой деятельности: сбор государством запланированных денежных средств в свои бюджетные фонды и запланированное использование денежных средств для решения государственных задач.

Финансовая деятельность государства осуществляется в соответствии с определенными принципами . Основными из них являются:

1. Принцип законности , который заключается в том, что весь процесс образования, распределения и использования фондов денежных средств детально регламентируется нормами финансового права, соблюдение которых обеспечивается возможностью применения к правонарушителям мер государственного принуждения.

2. Принцип гласности , проявляющийся в процедуре доведения до граждан, в том числе и с помощью средств массовой информации, содержания проектов различных финансово-плановых актов, принятых отчетов об их выполнении, результатов проверок и ревизий финансовой деятельности и т. д.

3. Принцип плановости , означающий, что вся финансовая деятельность государства базируется на основе целой системы финансово-плановых актов, структура которых, порядок составления, утверждения, исполнения закрепляются в соответствующих нормативных правовых актах.

4. Самостоятельность финансовой деятельности органов местного управления и самоуправления , основанная на ст. 121 Конституции Республики Беларусь , согласно которой местные Советы депутатов, в частности, утверждают программы экономического и социального развития, местные бюджеты и отчеты об их исполнении; устанавливают в соответствии с законом местные налоги и сборы.

Вышеперечисленные принципы находят отражение и закрепление в законодательстве, регулирующем разные стороны финансовой деятельности государства и органов местного управления и самоуправления.

В процессе финансовой деятельности государствами решаются следующие задачи:

1) мобилизации денежных средств:

2) распределение и использование денежных средств:

Финансовая деятельность осуществляется государством с помощью разнообразных методов . Их различие определяется тем, с какими субъектами государство вступает в отношения, а также конкретными условиями собирания и распределения денежных средств.

Для аккумулирования денежных средств в централизованные фонды применяются методы обязательных и добровольных платежей. Метод обязательных платежей является доминирующим, реализуется через механизмы налогообложения, отчисления во внебюджетные фонды, обязательное страхование и т. д. Добровольное привлечение денежных средств реализуется через государственные займы, лотереи, вклады в кредитные учреждения, благотворительные пожертвования и т. п. Соотношение методов обязательных и добровольных платежей зависит от многих факторов: финансовой политики, экономических отношений, потребности государства в финансовых ресурсах, уровня жизни населения и т. д.

При распределении и использовании государственных денежных средств применяются два основных метода: метод финансирования и метод кредитования. Финансирование выражается в безвозмездном и безвозвратном предоставлении денежных средств. Кредитование означает выделение денежных средств на условиях платности и возвратности.

Формы финансовой деятельности разнообразны. По своему характеру эти формы могут быть правовыми и неправовыми. Правовые формы выражаются в установлении или применении норм права. Неправовые – это формы, имеющие локальный характер, т. е. обеспечивающие реализацию отдельных процедур(например, инструктирование финансовой службы предприятий, проведение совещаний, разъяснение финансового законодательства и т. д). Неправовые формы создают предпосылки для осуществления правовых форм финансовой деятельности, в которых проявляется государственно-властный характер действий органов государственной власти в финансовой сфере

Государственные органы в пределах своей компетенции принимают финансово-правовые акты, посредством которых в пределах своих полномочий регулируют общественные отношения в области образования, распределения и использования финансовых ресурсов, проведения контроля за выполнением финансовых обязательств перед государством.

Субъекты финансовой деятельности освещаются главным образом как государственные органы и органы местного самоуправления . Естественно, что основная задача по мобилизации и расходованию фондов денежных средств ложится на уполномоченные государственные органы всех ветвей власти.

Основная роль в финансовой деятельности принадлежит самому государству, т.к. практически все органы государства без исключения занимаются этой деятельностью.

Субъекты, принимающие участие в мобилизации денежных средств в доход государства:

1. Высшие представительные и исполнительные органы государственной власти. Они руководят бюджетом, налогами, денежно-кредитной системой, организуют и осуществляют государственное страхование, валютно-денежное обращение, таможенное регулирование и эмиссию (раздел VII Конституции Республики Беларусь).

2. Органы местного самоуправления обеспечивают в пределах своей компетенции руководство финансами в соответствующей административно-территориальных образованиях, устанавливает местные налоги и сборы и др. Поскольку финансовая система страны едина, то все местные органы выполняют на своей территории обязанности в отношении финансов в строгом соответствии со своей компетенцией. Так, помимо того, что они утверждают местные бюджеты, они обеспечивают на своей территории поступление доходов в вышестоящие бюджеты, образование кредитных ресурсов банков, государственных страховых фондов.

3. Государственные органы специальной компетенции занимают особое место в мобилизации денежных средств. Такими органами являются: а) Министерство финансов; б) Министерство по налогам и сборам Республики Беларусь; в) Национальный банк Республики Беларусь.

4. Все организации, занимающиеся хозяйственной и коммерческой деятельностью. Они выступают плательщиками налогов, сборов, пошлин и других обязательных платежей. Они также могут быть заемщиками по государственному кредиту.

5. Граждане как налогоплательщики также могут быть кредиторами государства путем хранения денег в отделениях Сбербанка Республики Беларусь и как покупатели ценных бумаг государства.

Следовательно, есть субъекты финансовой деятельности, которые являются только участники расходования (использования) денежных средств. Как правило, такими субъектами выступают государственные учреждения образования (школы, лицеи, гимназии, университеты), здравоохранения (поликлиники, больницы) и многие другие так называемые бюджетные организации и учреждения. Они могут быть участниками мобилизации только в том случае, если им будет разрешено заниматься определенным видом предпринимательской деятельности.

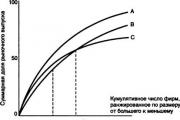

Все это происходит из-за основного предположения модели Эджуорта о том, что фирмы дуополистического рынка ограничены по...

Даже поверхностный взгляд на окружающих нас людей дает основания говорить об их несхожести. Люди различаются по полу,...

( , прочие) при трудоустройстве.Все разновидности интервью и собеседования смотрите в видео. Как подготовиться?...

Страница 1 ВведениеИзменения, происходящие в мировом экономическом сообществе в последние десятилетия, характеризуются...

1 слайд Родительское собрание «Подготовка детей к школе» Составитель: учитель-логопед Беляева Е.С. Балахна 2015 г. 2...

Posted On 23.06.2018 Работая в поте лица, Ваш начальник, вместо поощрения,- орет и унижает. Что следует делать, чтобы не...

Зачем люди живут на Земле? Многие задумывались над этим вопросом, но так никто и не смог дать точного,...

Настоящая Инструкция выдаётсякаждому дворнику на руки под расписку. 1. Общие требования охраны труда. 1.1. На...

Часто случается так, что работодатель отказывается пускать сотрудников в . У этого явления разные причины, как...

Метод преимущества в прибыляхМетод основан на том, что брендированный товар продается дороже аналогичного...

ВЕСЁЛЫЕ СЦЕНКИ ИЗ ШКОЛЬНОЙ ЖИЗНИ Предлагаемые вашему вниманию весёлые сценки не потребуют от их исполнителей...

Всего несколько лет назад для привлечения работников требовалось лишь «бросить клич» в СМИ или в интернете, а...

История SpaceX В каждой эпохе есть люди, которые олицетворяют ее, будь то Гагарин, Менделеев или Леонардо да...

Введение Общие сведения о топливе Классификация топлива Свойства топлива Понятие об условном топливе...

Даже поверхностный взгляд на окружающих нас людей дает основания говорить об их несхожести. Люди различаются...

( , прочие) при трудоустройстве.Все разновидности интервью и собеседования смотрите в видео. Как подготовиться?...