Внутрифирменная структура и ее типы

Страница 1 ВведениеИзменения, происходящие в мировом экономическом сообществе в последние десятилетия, характеризуются...

Страница

1

Введение

Изменения, происходящие в мировом экономическом сообществе в последние десятилетия, характеризуются постоянным ужесточением конкуренции. В рыночных условиях деятельность предприятий невозможно защитить от воздействия факторов риска приводящих к неустойчивому функционированию. Необходимость выживания на мировом и внутрироссийском рынке в условиях развивающегося постиндустриального общества требует разработки более эффективных методов управления, характеризующихся рациональным использованием ресурсов, повышением гибкости и адаптивности предприятий. В этой связи с особой остротой встает задача обеспечения устойчивости предприятия путем совершенствования внутрифирменного планирования и регулирования производства.

В современных рыночных условиях руководители предприятий осознают значительную роль планирования в управлении деятельностью всего предприятия. Трудности возникают по вопросам: планировать или нет, и как планировать. Несмотря на имеющуюся экономическую литературу, которая часто описывает зарубежный опыт планирования, в связи с отсутствием собственного, применимого к рыночным условиям, не существует системы планирования, адаптированной к условиям функционирования современных российских организаций.

Актуальность темы курсовой работы в том, что на современном этапе экономических преобразований одной из важнейших задач формирования эффективной системы управления хозяйствующими субъектами является дальнейшее развитие теории и практики внутрифирменного планирования и регулирования производства. Недооценка внутрифирменного планирования в деятельности субъектов рыночной экономики привела к резкому снижению конкурентоспособности предприятий, разбалансированию их производственного потенциала, нарушению принципов и методов управления, созданию конфликтных ситуаций с работниками и партнерами и в целом негативно повлияла на конечные результаты их работы.

Планирование призвано обеспечить взаимодействие между отдельными структурными подразделениями предприятия, включая всю технологическую цепочку: научные исследования и разработки, организацию производства продукции, ремонтно-эксплуатационные работы. Внутрифирменное планирование опирается на выявление и прогнозирование потребительского спроса, анализ и оценку имеющихся ресурсов и перспектив развития хозяйственной рыночной конъюнктуры.

Все это говорит о необходимости проведения научных исследований, связанных с разработкой направлений и методов совершенствования внутрифирменного планирования с учетом особенностей развития и управления экономикой.

Наиболее существенный вклад в развитие теории и практики внутрифирменного планирования внесли отечественные ученые М.М. Алексеева, Ю.П. Анискин, А.М. Павлова, Л.Е. Басовский, М.И. Бухалков, В. А. Горемыкин, Э.Р. Бугулов, А.Ю. Богомолов и др.

Объект исследования: исследование системы внутрифирменного планирования и регулирования производства и реализации продукции предприятий в условиях рыночной экономики.

Предмет исследования: организационно-экономические отношения субъектов хозяйствования, складывающиеся в процессе внутрифирменного планирования.

Целью курсовой работы является теоретическое обоснование вопросов совершенствования внутрифирменного планирования деятельности предприятий, планирование производства и реализации продукции.

В соответствии с поставленной целью исследования необходимо решить следующие задачи:

Изучить сущность и структуру системы внутрифирменного планирования;

Рассмотреть основные принципы и методы планирования на предприятии;

Проанализировать систему планирования реализации продукции;

Выявить методы планирования производства продукции.

Теоретической базой курсовой работы послужили труды отечественных и зарубежных ученых по проблемам рыночной экономики, теории организации внутрифирменного планирования, общего и стратегического менеджмента.

Структурно курсовая работа состоит из теоретической части, в которую входят: введение, два раздела, заключение, список использованной литературы, состоящий из 35 источников. Практическая часть включает в себя две задачи и приложения.

1. Теоретические основы внутрифирменного планирования

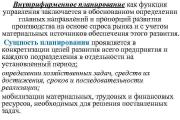

Сущность внутрифирменного планирования заключается в научном обосновании на предприятии (фирме) предстоящих экономических целей его развития и форм хозяйственной деятельности, выборе наилучших способов их осуществления на основе наиболее полного выявления требуемых рынком видов и объемов товаров и сроков их выпуска, выполнения работ и оказания услуг и установления показателей их производства, распределения и потребления, которые при полном использовании ограниченных производственных ресурсов могут привести к достижению прогнозируемых в будущем качественных и количественных результатов.

Внутрифирменное планирование предусматривает не только целостное рассмотрение производственно-хозяйственных, организационно-управленческих, финансово-экономических и многих других проблем, но и ориентацию на будущее принимаемых решений. Поэтому всякое решение любой существующей проблемы в ходе внутрифирменного планирования может рассматриваться как средство для достижения поставленной цели.

Внутрифирменное планирование является важнейшей функцией управления, которая включает следующие комплексы работ: анализ ситуаций и факторов внешней среды; прогнозирование, оценку и оптимизацию альтернативных вариантов достижения целей, сформулированных на стадии стратегического маркетинга; разработку планов предприятия; реализацию планов предприятия.

1. Исходя из обязательности плановых заданий существуют директивное и индикативное планирование.

Директивное планирование представляет собой процесс принятия решений, обязательных для объектов планирования. Директивные планы имеют, как правило, адресный характер и отличаются подробной детализацией. Например, плановые показатели, доводимые до цехов, участков и рабочих мест, имеют директивный характер. Несвоевременное выполнение хотя бы одного из таких показателей может привести к срыву выполнения плана предприятия.

Индикативное планирование - это государственное планирование, представляющее антипод директивному, потому что индикаторный план не является обязательным для исполнения. В составе индикативного плана могут быть обязательные задания для предприятия, но их число весьма ограниченно. В целом же он имеет направляющий рекомендательный характер.

Индикативное планирование применяется при составлении перспективных планов, а директивное - в текущем планировании. Из сказанного следует, что индикативный и директивный виды планирования должны дополнять друг друга, быть органически связаны в единой системе внутрифирменного планирования.

2. В зависимости от срока, на который составляется план, и степени детализации плановых расчетов различают долгосрочное и среднесрочное (перспективное), краткосрочное (текущее) и оперативное планирование.

Введение

Безусловно, внутрифирменная жизнь каждой производственной структуры обязана носить рациональный характер: в ней не должно быть лишних структурных подразделений, которые затрудняли бы жизнь фирмы, но так же и не должны отсутствовать требуемые для обеспечения продуктивной жизнедеятельности фирмы подразделения.

Структура фирмы отображает те функции, какие она должна исполнять. Из за этого большенству фирм приходится менять внутреннюю структуру, если меняются функции, которые для исполнения обязательные. Ввиду этого фирме необходимо осуществить множество действий с различным характером, поскольку внутри фирмы опять же используются принципы разделения труда, в основе чего устанавливается специализация работников и их группировка по однородности выполняемых работ и функций. Благодаря этому создаются структурные подразделения фирмы - бухгалтерия, отдел продаж и сбыта и другие.

Структура фирмы создается путем разработки целостной схемы производственного процесса в рамках фирмы, которая включает полный набор функции, без выполнения которых нет возможности эффективного достижения целей. Целостная схема производительного процесса проявляется после осмысления всей действий, которые необходимо совершить, до того как фирма будет в состоянии дать потребителю произведенный товар. При осмыслении производственного процесса фирмы отталкиваемся от того, что главной функцией фирмы это производство товара. Под производством понимаются определенные формы способом и методов комбинации факторов производства. Для необходимости осуществления действий подготовительного характера нужно ввести требуемые факторы производства.

1.Внутрифирменная структура

Различные варианты решения проблемы принципала и агента лежат в основе альтернативных моделей внутренней структуры организации. Наиболее распространены четыре типа внутрифирменной структуры: унитарная (У-структура), холдинговая (Х-структура), мультидивизиональная (М-структура) и смешанная (С-структура) . Унитарная структура Унитарная структура, как это следует из самого названия, предполагает максимальную централизацию властных отношений. Все основные решения принимаются принципалом, он же осуществляет и контроль. Если право контроля над деятельностью агентов и делегируется, то по функциональному признаку -главам функциональных подразделений: отдела сбыта, главному инженеру, главному бухгалтеру и т.д. Таким образом, руководители функциональных подразделений являются одновременно и агентами -по отношению к главному офису, и принципалами -по отношению к непосредственным исполнителям заданий. «Современная корпорация состоит из менеджеров, руководящих менеджерами, руководящих менеджерами... руководящих работниками». В случае унитарной организации единственным вариантом решения проблемы принципала и агента является усиление контроля на основе разработки новых, связанных с меньшими издержками, методов контроля.

Холдинговая структура

Холдинговая структура представляет собой иную крайность -максимальную децентрализацию процесса принятия решений и контроля над действиями агентов. Фактически принципал сохраняет за собой лишь полномочия по контролю финансовых потоков и финансовых результатов деятельности агентов. Агенты автономны в принятии всех решений, за исключением касающихся распределения прибыли. Иначе говоря, принципал контролирует деятельность агентов не непосредственно, а через организацию соревнования агентов, победитель в котором выявляется по критерию финансовых результатов. О. Уильямсон дает следующее определение холдингу: «Фирма с множеством подразделений, в которой главный офис не занят стратегическим контролем их деятельности». Холдинговая структура не исключает даже прямой конкуренции между подразделениями одной и той же фирмы, ведь конкуренция является одним из способов косвенного контроля. Отметим, что на уровне подразделений холдинга можно встретить и унитарный тип отношений между принципалом (руководитель подразделения, являющийся одновременно агентом главного офиса) и агентом.

Наиболее распространены 4 типа внутрифирменной структуры:

унитарная, холдинговая, мультидивизионная и смешанная.

1) Унитарная структура – предполагает максимальную централизацию властных отношений. Все основные решения принимаются принипалом, он же осуществляет и контроль. Если право контроля и делегируется, то - по функциональном признаку, т.е. главам функциональных подразделений: отделу сбыта, главному инженеру, гл. бухгалтеру и т.д.

Т.о. руководители функциональных подразделений являются одновременно и агентами - по отношению к главному офису, и принипалами – по отношению к непосредственным исполнителям заданий.

Современная корпорация состоит из менеджеров, руководящих менеджеров и менеджеров, руководящих работниками.

В случае унитарной организации, единственным вариантом решения проблемы принципала и агента является усиление контроля на основе разработки новых, связанных меньшими издержками, методов контроля.

Рис 1. Унитарная структура управления

(властные отношеня)

2) Холдинговая структура представляет собой иную крайность –max децентрализацию процесса решений и контроля над действиями агентов.

Фактически принципал сохраняет за собой лишь полномочия по контролю финансовых потоков и финансовых результатов деятельности агентов.

Агенты автономны в принятии всех решений, за исключением касающихся распределением прибыли Иначе говоря, принципал контролирует деятельность агентов не непосредственно, а через организацию соревнований агентов, победитель в котором выявляется по критерию финансовых результатов.

О.Уильямсон дает следующую характеристику холдинга: «Фирма с множеством подразделений, в которой главный офис не занят стратегическим контролем их деятельности».

Холдинговая структура не исключает даже прямой конкуренции между подразделениями одной и той же фирмы, т.к. конкуренция является одним из способов косвенного контроля.

Нужно отметить, что на уровне подразделений холдинг можно встретить и унитарный тип отношений между принципалом и агентом (руководитель подразделения является одновременно агентом главного офиса).

Рис 2.Холдинговая структура управления

(контроль финансовых результатов)

Вертикально интегрированные структуры – формирование и развитие интегрированных структур – это новый взгляд но «монополию», позволяющий исключить из хозяйственного оборота ценовую пирамиду налогообложения.

Так, в США поддерживают все общественно полезные и вертикальные объединения, которые уменьшают трансакционные расходы. И, наоборот, все объединения, которые увеличивают трансакционные расходы, хотя и не преследуются, но и не находят широкой поддержки даже в судебных спорах. Наибольшее давление со стороны государства испытывают горизонтально интегрированные структуры.

Пример 1 . Несколько сахарных заводов объединились, с целью проведения согласованной ценовой политики, для уменьшения трансакционных расходов. Это пример горизонтально- интегрированной структуры- монополии, которая фактически не уменьшает эти расходы в экономике, а перекладывает их за счет монопольной цены на потребителей собственной продукции. Это негативный пример монополии – это то, что преследуется в США.

Пример 2. Нефтяная компания объединилась в вертикальную структуру, в которую входят все промежуточные производства товаров и услуг: от нефтяной скважины до бензоколонки

(цепочка добавленной стоимости – кластер). Это – не монополия, т.к. в ее структуру вошли разнопрофильные фирмы: нефтедобывающие и нефтеперерабатывающие транспортные и торговые и т.д. Таких специализированных объединений на рынке может быть несколько и все они реально сокращают трансакционные расходы, не только собственные, но, самое главное – общественные.) Такие структуры поддерживаются в США).

Такая фирма – корпорация – избавлена не только от расходов пирамиды, но и от других рисков и трансакционных расходов, т.к. ей не нужно ждать прихотей рынка. Продукции они получают от собственного цеха: скважина- завод- бензоколонка. Поэтому, все зависит только от квалификации (навыков работы команды) административного персонала И так как она избавлена от налоговой пирамиды, то у нее есть широкий диапазон для маневра ценами.

Избежание налоговой пирамиды в таком корпоративном объединении достигается за счет того, то их финансы организованы как на большой фабрике (внутренний хозрасчет цен). При этом, их продукция передается от одной фирмы к другой не через продажу (самому себе продавать нельзя), а как от цеха к цеху, т.к. нет продажи – нет никаких налогов, с ними связанных.

Однако, это не означает, что корпорация, как вертикально- интегрированная структура, обманывает государство. Наоборот, на конечном этапе, корпорация продает продукцию конечного потребления и платит налог в полном объеме. Государство от таких фирм выигрывает, т.к объем продаж у них значительно больше, чем у тех, кто не имеет степень высокой специализации и интеграции. Также, при этом повышается конкурентоспособность фирмы и выигрывают все экономические агенты, в т. числе и население, т.к. оно не оплачивает расходы, вызванные налоговой пирамидой, а потому, доходы населения растут, что вызывает общеэкономический эффект – рост потреблений и сбережений.

3) Мультидивизионная структура – создана в 20-е годы Пьером Дюпоном и Альфредом Слоуном (руководителями фирм «De Pont» и «General Motors» соответственно)

Эта структура подразумевает создание полуавтономных производственных подразделений, функционирующих на основе принципов «самоокупаемости» и «самофинансирования», в зависимости от типа продукта, торговой марки или по географическому признаку.

Мультидивизионная структура является своеобразным синтезом унитарной структуры и холдинга.

Действительно, в ней сохранены принципы централизации принятия стратегических решений (например, о выпуске нового продукта) и в тоже время, децентрализованы оперативный контроль и управление. Аналогичным образом, принцип финансовой окупаемости дивизионов (агентов), позволяет им участвовать в результатах своей деятельности, но главный офис (принипал) при этом сохраняет свое право перераспределять часть прибыли подразделений (согласно целям и задачам фирмы в целом).

Примерами ПП, на практике использующих принцип такой

структуры, является конгломерат и трансакционные компании.

Рис. 3. Мультидивизионная структура управления

(контроль стратегических решений и распределения прибыли)

4) Смешанная структура – возникает в том случае, если одно из подразделений полностью контролируется главным офисом, как унитарным ПП.

Второе подразделение зависит от главного офиса только финансово, а третье подразделение имеет оперативную самостоятельность и действует на принципах самоокупаемости, как в мультидивизионной структуре.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-1.jpg" alt="> ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ 1. Сущность и структура внутрифирменного планирования. 2. Стратегическое и"> ВНУТРИФИРМЕННОЕ ПЛАНИРОВАНИЕ 1. Сущность и структура внутрифирменного планирования. 2. Стратегическое и текущее планирование.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-2.jpg" alt="> Внутрифирменное планирование как функция управления заключается в обоснованном определении главных направлений"> Внутрифирменное планирование как функция управления заключается в обоснованном определении главных направлений и пропорций развития производства на основе спроса рынка и с учетом материальных источников обеспечения этого развития. Сущность планирования проявляется в конкретизации целей развития всего предприятия и каждого подразделения в отдельности на установленный период; определении хозяйственных задач, средств их достижения, сроков и последовательности реализации; мобилизации материальных, трудовых и финансовых ресурсов, необходимых для решения поставленных задач.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-3.jpg" alt=">Планирование - это определение системы целей функционирования и развития организации, а также путей и"> Планирование - это определение системы целей функционирования и развития организации, а также путей и средств их достижения. Любая организация не может обходиться без планирования, так как необходимо принимать управленческие решения относительно: -распределения ресурсов; -координации деятельности между отдельными подразделениями; -координации с внешней средой (рынком); -создания эффективной внутренней структуры; -контроля за деятельностью; -развития организации в будущем. Планирование обеспечивает своевременность решений, позволяет избегать поспешности в решениях, устанавливает четкую цель и ясный способ ее реализации, а также даст возможность контролировать ситуацию.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-4.jpg" alt="> В общем, в процессе планирования можно выделить: -процесс целеполагания (определение"> В общем, в процессе планирования можно выделить: -процесс целеполагания (определение системы целей); -процесс сочетания (координации) целей и средств их достижения; -процесс развития или единство существующей системы работы организации с ее будущим развитием. Целеполагание - это процесс разработки системы целей, начиная от общих целей организации и заканчивая целями отдельных ее подразделений. В результате получается дерево целей, которое лежит в основе всего процесса планирования.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-5.jpg" alt="> Весь процесс планирования в организации разделяется на два уровня: стратегический и "> Весь процесс планирования в организации разделяется на два уровня: стратегический и оперативный. Стратегическое планирование - это определение целей и процедур организации в долгосрочной перспективе; Оперативное планирование - это система управления организацией на текущий период времени. Эти два вида планирования соединяют организацию в целом с каждым конкретным подразделением и являются залогом успешной координации действий.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-6.jpg" alt="> План является руководством к действию, исполнению. Процесс планирования"> План является руководством к действию, исполнению. Процесс планирования непрерывен, только тогда он наиболее эффективен. При изменении реальных обстоятельств в ходе реализации план может уточняться путем корректировок соответствующих показателей

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-7.jpg" alt=">План необходим не только крупным и средним, но и малым предприятиям."> План необходим не только крупным и средним, но и малым предприятиям. Во всех случаях перспективное, стратегическое планирование осуществляется высшим руководством предприятия, а в разработке текущих, годовых и календарных планов участвуют все его службы.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-8.jpg" alt="> Функция планирования предполагает осуществление в организации следующих действий; – формирование"> Функция планирования предполагает осуществление в организации следующих действий; – формирование миссии и предназначения организации на основе изучения внешней среды; – установление целей исходя из требований рынка и возможностей внутренней среды организации; – определение стратегий развития или выживаемости фирмы учетом состояния и возможных изменений внешней и внутренней среды и установленных целей; – разработка политики и процедур для реализации разработанных стратегий членами организации; – разработка текущих планов распределения и выполнения работ в подразделениях организации и определение конкретных исполнителей и сроков выполнения работ, текущие планы ориентированы на обеспечение непрерывного поступления прибыли в организацию; – разработка планов обеспечения подразделений организации ресурсами для реализации работ.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-9.jpg" alt=">Функция планирования осуществляется на двух уровнях: стратегическом и текущем. На рис. 1 показана связь"> Функция планирования осуществляется на двух уровнях: стратегическом и текущем. На рис. 1 показана связь между стратегическим, текущим и оперативным планированием.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-12.jpg" alt=">Если брать организацию в целом, то планирование осуществляется в следующем порядке: 1. Разрабатывается"> Если брать организацию в целом, то планирование осуществляется в следующем порядке: 1. Разрабатывается миссия организации. 2. Исходя из миссии, разрабатываются стратегические ориентиры или направления деятельности (эти ориентиры часто называют качественными целями). 3. Производится оценка и анализ внешней и внутренней среды организации. 4. Определяются стратегические альтернативы. 5. Выбор конкретной стратегии или пути достижения цели. Ответ на вопрос "что делать? ".

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-13.jpg" alt=">6. После установления цели и выбора альтернативных путей ее достижения (стратегии) основными компонентами "> 6. После установления цели и выбора альтернативных путей ее достижения (стратегии) основными компонентами формального планирования являются: -тактика, или как добиться того или иного результата (ответ на вопрос "как делать? "). Тактические планы разрабатываются на основе выбранной стратегии, они рассчитаны на более короткий период времени (текущий момент), разрабатываются менеджерами среднего звена, результат такого планирования появляется быстро, и его легко соотнести с конкретными действиями работников; -политика, или обще руководство для действий и принятия решений, которое облегчает достижение целей; -процедуры, или описание действий, которые следует предпринимать в конкретной ситуации; -правила, или что должно быть сделано в каждой конкретной ситуации.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-14.jpg" alt="> Планирование и планы Следует различать планирование и планы. План -"> Планирование и планы Следует различать планирование и планы. План - это детализированная совокупность решений, которые подлежат реализации, перечень конкретных мероприятий и их исполнителей. План является результатом процесса планирования. Планы и планирование имеют различные вариации, и их можно рассматривать с разных точек зрения.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-15.jpg" alt="> По широте охвата: -корпоративное планирование (для всей компании в целом);"> По широте охвата: -корпоративное планирование (для всей компании в целом); -планирование по видам деятельности (планирование производства ковров); -планирование на уровне конкретного подразделения (планирование работы цеха). По функции: производственное; -финансовое; -кадровое; -маркетинговое.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-17.jpg" alt="> По степени детализации планов: -стратегическое планирование; -оперативное или тактическое планирование. "> По степени детализации планов: -стратегическое планирование; -оперативное или тактическое планирование. По обязательности выполнения: -директивные планы для непосредственного обязательного исполнения; -индикативные планы, которые являются ориентирными и зависят от индикаторов экономической, политической и т. д. деятельности.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-20.jpg" alt="> Различают три основные формы организации планирования: -"> Различают три основные формы организации планирования: -"сверху вниз"; -"снизу вверх"; -"цели вниз - планы вверх". Планирование "сверху вниз" основывается на том, что руководство создает планы, которые надлежит выполнять их подчиненным. Такая форма планирования может дать положительный результат только при наличии жесткой, авторитарной системы принуждения.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-21.jpg" alt="> Планирование "> Планирование "снизу вверх" основано на том, что планы создаются подчиненными и утверждаются руководством. Это более прогрессивная форма планирования, но в условиях углубляющейся специализации и разделения труда сложно создать единую систему взаимосвязанных целей.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-22.jpg" alt="> Планирование "> Планирование "цели вниз - планы вверх" соединяет достоинства и устраняет недостатки двух предыдущих вариантов. Руководящие органы разрабатывают и формулируют цели для своих подчиненных и стимулируют разработку планов в подразделениях. Такая форма дает возможность создать единую систему взаимосвязанных планов, так как общие целевые установки являются обязательными для всей организации.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-23.jpg" alt="> Планирование базируется на данных прошлых периодов деятельности, но целью планирования "> Планирование базируется на данных прошлых периодов деятельности, но целью планирования является деятельность предприятия в перспективе и контроль за этим процессом. Поэтому надежность планирования зависит от точности и правильности информации, которую получают менеджеры. Качество планирования в большей степени зависит от интеллектуального уровня компетенции менеджеров и точности прогнозов относительно дальнейшего развития ситуации.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-24.jpg" alt="> Стратегическое планирование - это стадия управления, на которой определяются цели деятельности организации"> Стратегическое планирование - это стадия управления, на которой определяются цели деятельности организации на долговременный период, а также разрабатывается система мероприятий, определяющих пути достижения этих целей.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-25.jpg" alt="> Процесс стратегического планирования подразделяется на следующие основные этапы: 1. Определение миссии организации."> Процесс стратегического планирования подразделяется на следующие основные этапы: 1. Определение миссии организации. 2. Внешний и внутренний анализ (SWOT-анализ). 3. Формулирование целей и анализ стратегического разрыва. 4. Рассмотрение альтернативных стратегий. 5. Выбор определенной стратегии, на базе которой будет развиваться оперативное планирование.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-26.jpg" alt="> Миссия - это четко сформулированные смысл существования организации, ее предназначение, "> Миссия - это четко сформулированные смысл существования организации, ее предназначение, философия бизнеса. Миссия как философия включает в себя ценности, морально-этические нормы и принципы, в соответствии с которыми организация намеревается осуществлять свою деятельность. Предназначение определяет действия, которые организация намеревается осуществлять. Смысл существования организации раскрывает причину ее появления и отличие данной организации от ей подобных.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-27.jpg" alt=">В миссии организации отражается ее уникальность и значимость для различных субъектов рынка. К обязательным"> В миссии организации отражается ее уникальность и значимость для различных субъектов рынка. К обязательным элементам миссии относятся: -основные направления деятельности (рынки, технологии); -позиция по отношению к внешней среде (принципы работы, ограничения функционирования); -культура организации (правила и традиции, имидж).

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-28.jpg" alt=">Внешний и внутренний анализ (SWOT-анализ) Анализ внешней среды организации представляет собой процесс определения"> Внешний и внутренний анализ (SWOT-анализ) Анализ внешней среды организации представляет собой процесс определения условий внешней среды, которые могут представлять как возможности для существования организации, так и угрозы. Определяются значение факторов среды и их динамика.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-29.jpg" alt="> Традиционно оцениваются следующие факторы внешней среды организации: -экономические: уровень инфляции,"> Традиционно оцениваются следующие факторы внешней среды организации: -экономические: уровень инфляции, ставки кредитования, стабильность валюты, рост/падение уровня доходов населения; -политико-правовые: государственная политика, уровень налогов, таможенное законодательство, трудовое законодательство; -социально-демографические: состав населения и динамика его изменения, наличие общественных организаций, тенденция изменения общественного сознания; -технологические: научно-технический прогресс, тенденции в изменениях технологий; -рыночные: наличие и уровень спроса, уровень конкуренции, слабые и сильные стороны конкурентов и т. д. ; -культурно-географические: особенности потребления товаров на различных территориях, удаленность территорий, с которыми работает организация, и т. д.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-30.jpg" alt="> Оценка внутренней среды организации осуществляется для определения сильных и слабых "> Оценка внутренней среды организации осуществляется для определения сильных и слабых сторон и обычно проводится по следующим направлениям: -маркетинг и сбыт: оцениваются потребители организации, уровень их обслуживания товарами и услугами, производимыми организацией (качество, цены, сервис и т. д.); -финансы: оцениваются финансовые показатели деятельности с целью выявления ресурсов развития; -производство: загруженность мощностей, их изношенность, технический уровень, качество процессов производства; -кадры: наличие необходимых специалистов, уровень компетенции, текучесть кадров; -организация: общий имидж организации, доля на рынке, конкурентное положение.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-31.jpg" alt="> Одним из наиболее удобных и действенных методов сопоставления и анализа данных"> Одним из наиболее удобных и действенных методов сопоставления и анализа данных для выбора альтернатив существования организации является метод SWOT-анализа, или матрица возможностей и угроз внешней среды, сильных и слабых сторон предприятия. Суть метода состоит в сопоставлении данных о внешней и внутренней среде фирмы с помощью специальной матрицы.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-32.jpg" alt=">Первый квадрант показывает, может ли фирма использовать благоприятную ситуацию на рынке для своего развития,"> Первый квадрант показывает, может ли фирма использовать благоприятную ситуацию на рынке для своего развития, достаточно ли у нее ресурсов. Второй - описывает, есть ли у фирмы возможность приспосабливаться к рыночным условиям, или как она может, используя свои сильные стороны (компетенции и навыки) противостоять угрозам внешней среды. Третий квадрант носит название "Что изменить? " и показывает, можно ли, используя возможности среды, компенсировать свои слабости. Четвертый квадрант -представляет собой список стратегических угроз и отвечает на вопрос: что мешает предприятию развиваться и достигать целей, выявленных в квадранте I. В результате SWOT-анализа получают системное описание ситуации.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-33.jpg" alt="> Формулирование целей и анализ стратегического разрыва После"> Формулирование целей и анализ стратегического разрыва После проведения анализа ситуации переходят к формулированию целей деятельности организации. Они, в основном, касаются таких показателей, как прибыль, объем реализации, доля рынка, и уже могут быть определены количественно. Например, а) финансовые цели: довести рентабельность производства до 15%; добиться получения валового дохода с продаж в N 1 рублей. б) рыночные (маркетинговые) цели: обеспечить реализацию товара в размере Q 2 штук, что обеспечит предприятию 10% долю рынка этого вида товара; вывести на рынок товар А и обеспечить реализацию не менее Q 3 штук.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-34.jpg" alt="> Далее концентрируются па способах достижения поставленных целей. Способ достижения целей"> Далее концентрируются па способах достижения поставленных целей. Способ достижения целей определяет стратегию деятельности организации, и именно технология реализации стратегии должна быть в дальнейшем представлена в плане маркетинга. Метод согласования целей и путей их достижения получил название GAP-анализ, или анализ стратегического разрыва (английское слово "gap" - означает щель или разрыв).

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-35.jpg" alt=">Здесь, как и в случае SWOT-анализа, присутствуют два сопоставляемых фактора - цель фирмы и"> Здесь, как и в случае SWOT-анализа, присутствуют два сопоставляемых фактора - цель фирмы и стратегия ее достижения. Стратегия не только показывает путь достижения целевого ориентира, но и предполагает наличие необходимых ресурсов (инвестиций) для его достижения. Разные стратегии - разные затраты. В основу GAP-анализа положены стратегии корпоративного развития И. Ансофа, которые хорошо известны как матрица Ансофа.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-36.jpg" alt="> Рассмотрение альтернативных стратегий Крайне редко встречаются ситуации, когда у организации имеется"> Рассмотрение альтернативных стратегий Крайне редко встречаются ситуации, когда у организации имеется всего один путь достижения цели или одна стратегия. Всегда существуют альтернативы. После проведения анализа и формулировки целей руководители должны определить различные варианты распределения ресурсов для получения оптимального результата. Приведем наиболее известные варианты стратегий: а) стратегии И. Ансофа; б) конкурентные стратегии М. Портера: -лидерство по затратам или установление более низкой цены путем минимизации затрат; -дифференциация или попытка дифференцировать свою продукцию относительно конкурента; -фокусирование или стратегия рыночной ниши; в) стратегии Ф. Котлера: -интенсивный рост; -рост за счет интеграции (вертикальной и горизонтальной); -диверсификация.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-37.jpg" alt=">Выбор определенной стратегии, на базе которой будет развиваться оперативное планирование Руководители организации в заключение"> Выбор определенной стратегии, на базе которой будет развиваться оперативное планирование Руководители организации в заключение должны выбрать одну из стратегий, которая наилучшим образом: повлияет на финансовый результат; не будет противоречить существующим принципам организации; будет принята работниками организации; будет поддержана соответствующими ресурсами в необходимом объеме.

Src="https://present5.com/presentation/3/3694434_95826165.pdf-img/3694434_95826165.pdf-38.jpg" alt="> В заключение надо отметить, что основой всего процесса стратегического планирования является прогнозирование"> В заключение надо отметить, что основой всего процесса стратегического планирования является прогнозирование состояния среды деятельности организации. Прогнозирование - определение динамики показателей и процессов, происходящих в среде деятельности организации, на будущие периоды с учетом их взаимосвязей и взаимовлияний.

Введение

Основная часть

Внутрифирменная структура

Внутрифирменный экономический механизм.

Структура предприятия.

Методические основы организации внутрифирменных отношений.

5. Понятие и назначение управленческого учёта. Финансовая структура предприятия.

Заключение

Введение

Известно, что внутрифирменная жизнь любой производительной структуры должна носить рациональный характер: не должно быть лишних структурных подразделений, которые усложняли бы жизнь фирмы, но не должны и отсутствовать требуемые для обеспечения нормальной жизнедеятельности фирмы подразделения. Структура фирмы отражает те функции, которые она должна выполнять. По этой причине фирмам приходится менять внутреннюю структуру, если изменяются функции, которые обязательны для исполнения.

Поскольку фирма должна осуществлять множество действий, а все они носят различный характер, постольку внутри фирмы также используется принцип разделения труда, на основе чего устанавливается специализация работников и их группирование по однородности выполняемых ими функций. Так образуются структурные подразделения фирмы (бухгалтерия, отдел сбыта или продаж и т. д.).

Структура фирмы определяется путем разработки целостной схемы производительного процесса в рамках фирмы, который включает в себя полный набор функций, без выполнения которых невозможно эффективное достижение цели. Целостная схема производительного процесса выявляется после осмысления всех действий, которые необходимо совершить, прежде чем фирма будет в состоянии передать потребителю произведенный ею товар.

При осмыслении производительного процесса фирмы исходим из того, что главная функция фирмы - производство какого-либо товара (или товаров). Под производством понимаются определенные формы, способы и методы комбинирования факторов производства. Для того чтобы ввести требуемые факторы производства, необходимо осуществить действия подготовительного характера.

Внутрифирменная структура

Различные варианты решения проблемы принципала и агента лежат в основе альтернативных моделей внутренней структуры организации. Наиболее распространены четыре типа внутрифирменной структуры: унитарная (У-структура), холдинговая (Х-структура), мультидивизиональная (М-структура) и смешанная (С-структура) .

Унитарная структура

Унитарная структура, как это следует из самого названия, предполагает максимальную централизацию властных отношений. Все основные решения принимаются принципалом, он же осуществляет и контроль. Если право контроля над деятельностью агентов и делегируется, то по функциональному признаку - главам функциональных подразделений: отдела сбыта, главному инженеру, главному бухгалтеру и т.д. Таким образом, руководители функциональных подразделений являются одновременно и агентами - по отношению к главному офису, и принципалами - по отношению к непосредственным исполнителям заданий. «Современная корпорация состоит из менеджеров, руководящих менеджерами, руководящих менеджерами... руководящих работниками». В случае унитарной организации единственным вариантом решения проблемы принципала и агента является усиление контроля на основе разработки новых, связанных с меньшими издержками, методов контроля.

Холдинговая структура

Холдинговая структура представляет собой иную крайность - максимальную децентрализацию процесса принятия решений и контроля над действиями агентов. Фактически принципал сохраняет за собой лишь полномочия по контролю финансовых потоков и финансовых результатов деятельности агентов. Агенты автономны в принятии всех решений, за исключением касающихся распределения прибыли. Иначе говоря, принципал контролирует деятельность агентов не непосредственно, а через организацию соревнования агентов, победитель в котором выявляется по критерию финансовых результатов. О. Уильямсон дает следующее определение холдингу: «Фирма с множеством подразделений, в которой главный офис не занят стратегическим контролем их деятельности». Холдинговая структура не исключает даже прямой конкуренции между подразделениями одной и той же фирмы, ведь конкуренция является одним из способов косвенного контроля. Отметим, что на уровне подразделений холдинга можно встретить и унитарный тип отношений между принципалом (руководитель подразделения, являющийся одновременно агентом главного офиса) и агентом.

Мультидивизиональная структура

|

Наиболее значимой организационной инновацией в XX в. является изобретение в 20-е годы Пьером Дюпоном и Альфредом Слоуном (руководителями фирм «Du Pont» и «General Motors» соответственно) мультидивизиональной структуры. Эта структура «подразумевает создание полуавтономных производственных подразделений, функционирующих на основе принципа самоокупаемости и сформированных в зависимости от типа продукта, торговой марки или по географическому признаку» 24 . Мультидивизиональная структура является своеобразным синтезом унитарной организации и холдинга. Действительно, в ней сохранен принцип централизации принятия стратегических решений (например, о выпуске нового продукта) и в то же время децентрализованы оперативный контроль и управление. Аналогичным образом принцип финансовой самоокупаемости дивизионов (агентов) позволяет им участвовать в результатах своей деятельности, но главный офис (принципал) при этом сохраняет право перераспределять часть прибыли подразделений согласно целям и задачам фирмы в целом. Примерами предприятий, на практике использующих принцип мультидивизиональной структуры, являются конгломераты и транснациональные компании

Страница 1 ВведениеИзменения, происходящие в мировом экономическом сообществе в последние десятилетия, характеризуются...

1 слайд Родительское собрание «Подготовка детей к школе» Составитель: учитель-логопед Беляева Е.С. Балахна 2015 г. 2...

Posted On 23.06.2018 Работая в поте лица, Ваш начальник, вместо поощрения,- орет и унижает. Что следует делать, чтобы не...

Зачем люди живут на Земле? Многие задумывались над этим вопросом, но так никто и не смог дать точного, всеобъемлющего...

Настоящая Инструкция выдаётсякаждому дворнику на руки под расписку. 1. Общие требования охраны труда. 1.1. На основании...

Часто случается так, что работодатель отказывается пускать сотрудников в . У этого явления разные причины, как...

Метод преимущества в прибыляхМетод основан на том, что брендированный товар продается дороже аналогичного...

ВЕСЁЛЫЕ СЦЕНКИ ИЗ ШКОЛЬНОЙ ЖИЗНИ Предлагаемые вашему вниманию весёлые сценки не потребуют от их исполнителей...

Всего несколько лет назад для привлечения работников требовалось лишь «бросить клич» в СМИ или в интернете, а...

История SpaceX В каждой эпохе есть люди, которые олицетворяют ее, будь то Гагарин, Менделеев или Леонардо да...

Введение Общие сведения о топливе Классификация топлива Свойства топлива Понятие об условном топливе...

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ Департамент развития контрактной системы...

Пара слов о себе и о ситуации с ИТ сферой в Чехии Для начала расскажу о себе. Я живу в Чехии уже в течении трех...

Должностные обязанности гардеробщицы1. Общие положения. 1.1. Гардеробщица назначается и освобождается от...

1 слайд Родительское собрание «Подготовка детей к школе» Составитель: учитель-логопед Беляева Е.С. Балахна...

Posted On 23.06.2018 Работая в поте лица, Ваш начальник, вместо поощрения,- орет и унижает. Что следует делать,...