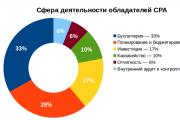

Сертификат CPA: как получить, что дает

Курсы CPA Квалификация CPA Квалификация CPA - это признанная международная квалификация мирового уровня. Получить...

1. Контрольно-кассовая техника не применяется кредитными организациями.

Контрольно-кассовая техника не применяется в устройствах для осуществления с участием уполномоченного лица организации или индивидуального предпринимателя операций по передаче с использованием электронных средств платежа распоряжений кредитной организации об осуществлении перевода денежных средств.

Кредитные организации обязаны вести перечень автоматических устройств для расчетов, находящихся в их собственности или пользовании и обеспечивающих возможность осуществления операций по выдаче и (или) приему наличных денег с использованием электронных средств платежа и по передаче распоряжений кредитным организациям об осуществлении перевода денежных средств. Порядок направления указанного перечня в уполномоченный орган и форма указанного перечня устанавливаются Банком России по согласованию с уполномоченным органом.

1.1. Контрольно-кассовая техника не применяется организациями и индивидуальными предпринимателями в автоматических устройствах для расчетов при осуществлении расчетов, совершаемых исключительно монетой Банка России, за исключением автоматических устройств для расчетов, питаемых от электрической энергии (в том числе электрических аккумуляторов или батарей).

2. Организации и индивидуальные предприниматели с учетом специфики своей деятельности или особенностей своего местонахождения могут производить расчеты без применения контрольно-кассовой техники при осуществлении следующих видов деятельности и при оказании следующих услуг:

продажа газет и журналов на бумажном носителе, а также продажа в газетно-журнальных киосках сопутствующих товаров при условии, что доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов товарооборота и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта Российской Федерации. Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно;

продажа ценных бумаг;

продажа водителем или кондуктором в салоне транспортного средства проездных документов (билетов) и талонов для проезда в общественном транспорте;

обеспечение питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы, во время учебных занятий;

торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами, кроме торговли непродовольственными товарами, которые определены в перечне, утвержденном Правительством Российской Федерации;

осуществляемая вне стационарной торговой сети разносная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи, товаров, подлежащих обязательной маркировке средствами идентификации) с рук, из ручных тележек, корзин и иных специальных приспособлений для демонстрации, удобства переноски и продажи товаров, в том числе в пассажирских вагонах поездов и на борту воздушных судов;

торговля в киосках мороженым, а также торговля в розлив безалкогольными напитками, молоком и питьевой водой;

торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами;

прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

ремонт и окраска обуви;

изготовление и ремонт металлической галантереи и ключей;

присмотр и уход за детьми, больными, престарелыми и инвалидами;

реализация изготовителем изделий народных художественных промыслов;

вспашка огородов и распиловка дров;

услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности.

2.1. Индивидуальные предприниматели, применяющие патентную систему налогообложения, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, установленные подпунктами 3, 6, 9 - 11, 18, 28, 32, 33, 37, 38, 40, 45 - 48, 53, 56, 63 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации, могут осуществлять расчеты без применения контрольно-кассовой техники при условии выдачи (направления) покупателю (клиенту) документа, подтверждающего факт осуществления расчета между индивидуальным предпринимателем и покупателем (клиентом), содержащего наименование документа, его порядковый номер, реквизиты, установленные абзацами четвертым - двенадцатым пункта 1 статьи 4.7 настоящего Федерального закона.

2.2. Контрольно-кассовая техника не применяется индивидуальными предпринимателями, применяющими специальный налоговый режим "Налог на профессиональный доход" в отношении доходов, облагаемых налогом на профессиональный доход.

3. Организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях (за исключением городов, районных центров (кроме административных центров муниципальных районов, являющихся единственным населенным пунктом муниципального района), поселков городского типа), указанных в перечне отдаленных или труднодоступных местностей, утвержденном органом государственной власти субъекта Российской Федерации, вправе не применять контрольно-кассовую технику при условии выдачи покупателю (клиенту) по его требованию документа, подтверждающего факт осуществления расчета между организацией или индивидуальным предпринимателем и покупателем (клиентом), содержащего наименование документа, его порядковый номер, реквизиты, установленные абзацами четвертым - двенадцатым пункта 1 статьи 4.7 настоящего Федерального закона, и подписанного лицом, выдавшим этот документ.

Орган государственной власти субъекта Российской Федерации в пятидневный срок доводит до сведения уполномоченного органа и размещает на своем официальном сайте в сети "Интернет" перечень, указанный в абзаце первом настоящего пункта, а также внесенные в указанный перечень изменения.

4. Правительство Российской Федерации устанавливает порядок выдачи и учета документов, указанных в пункте 3 настоящей статьи.

5. Аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах, и обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность (амбулатории, фельдшерские и фельдшерско-акушерские пункты, центры (отделения) общей врачебной (семейной) практики), расположенные в сельских населенных пунктах, в которых отсутствуют аптечные организации, могут не применять контрольно-кассовую технику.

6. Контрольно-кассовая техника может не применяться при оказании услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и религиозной литературы в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в порядке, установленном законодательством Российской Федерации.

7. В отдаленных от сетей связи местностях, определенных в соответствии с критериями, установленными федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере связи, и указанных в перечне местностей, удаленных от сетей связи, утвержденном органом государственной власти субъекта Российской Федерации, а также на территориях военных объектов, объектов органов федеральной службы безопасности, органов государственной охраны, органов внешней разведки пользователи могут применять контрольно-кассовую технику в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных.

Орган государственной власти субъекта Российской Федерации в пятидневный срок доводит до сведения уполномоченного органа и размещает на своем официальном сайте в сети "Интернет" указанный в абзаце первом настоящего пункта перечень, а также внесенные в указанный перечень изменения.

8. Положения пункта 2 (за исключением торговли в розлив питьевой водой), пунктов 3 и 5 настоящей статьи не распространяются на организации и индивидуальных предпринимателей, которые используют для осуществления расчетов автоматическое устройство для расчетов, а также осуществляют торговлю подакцизными товарами.

9. Контрольно-кассовая техника не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) индивидуальными предпринимателями, за исключением осуществляемых ими расчетов с использованием электронного средства платежа с его предъявлением.

10. Контрольно-кассовая техника не применяется организациями, реализующими полномочия органов государственной власти субъектов Российской Федерации и органов местного самоуправления по предоставлению за плату права пользования парковками (парковочными местами), расположенными на автомобильных дорогах общего пользования регионального (межмуниципального) и местного значения, а также парковками (парковочными местами), создаваемыми на земельных участках, которые находятся в собственности субъектов Российской Федерации, собственности муниципальных образований или государственная собственность на которые не разграничена, при осуществлении такими организациями расчетов за предоставление указанного права при условии перечисления в полном объеме в разрезе каждого расчета на счет, открытый в территориальном органе Федерального казначейства, в течение пяти рабочих дней со дня получения такими организациями денежных средств.

Орган государственной власти субъекта Российской Федерации доводит до сведения уполномоченного органа информацию об организациях, указанных в абзаце первом настоящего пункта, в течение пяти рабочих дней с даты наделения таких организаций полномочиями, указанными в абзаце первом настоящего пункта.

В случае изменения информации об организациях, указанных в настоящем пункте, орган государственной власти субъекта Российской Федерации в течение пяти рабочих дней с даты изменения такой информации доводит соответствующие изменения до сведения уполномоченного органа.

11. При осуществлении страховщиком расчетов со страхователями с участием страховых агентов, не являющихся организациями или индивидуальными предпринимателями и действующих от имени и за счет страховщика, в рамках деятельности по страхованию, осуществляемой в соответствии с Законом Российской Федерации от 27 ноября 1992 года N 4015-1 "Об организации страхового дела в Российской Федерации", страховщик применяет контрольно-кассовую технику при получении этим страховщиком денежных средств от такого страхового агента с направлением кассового чека (бланка строгой отчетности) в электронной форме страхователю.

12. Контрольно-кассовая техника может не применяться государственными и муниципальными библиотеками, а также библиотеками Российской академии наук, других академий, научно-исследовательских институтов, образовательных организаций при оказании в помещениях указанных библиотек платных услуг населению, связанных с библиотечным делом.

Перечень платных услуг, оказываемых указанными в настоящем пункте библиотеками без применения контрольно-кассовой техники, утверждается Правительством Российской Федерации.

С 15 июля 2016 года вступил в силу Федеральный закон № 290-ФЗ который вносит правки в закон №54-ФЗ "О применении контрольно-кассовой техники"

Теперь большинство бизнесменов должны перейти на онлайн-кассы, а вся контрольно-кассовая техника будет отправлять электронные версии чеков в ФНС через интернет. Электронную ленту нужно будет заменить на фискальный накопитель, подключить ККТ к сети и заключить договор с оператором фискальных данных для отправки чеков.

1. Изменилась схема работы с налоговыми органами, все данные с чеков будут отправлять в ФНС через интернет.

2. Упростилась регистрация кассового аппарата, не нужно ездить в налоговую, достаточно зайти на сайт nalog.ru и зарегистрировать ККТ через личный кабинет.

3. Предприниматели, которые на данный момент не используют ККТ, будут обязаны до 1 июля 2018 года приобрести онлайн-кассы и отправлять данные в налоговую службу.

4. Изменения коснулись также чеков и бланков строгой отчетности, теперь в них увеличится количество данных которые должны присутствовать.

5. Появились так называемые операторы фискальных данных, они будут осуществлять прием, хранение, обработку и передачу фискальных данных в Федеральную Налоговую Службу.

6. Кассовые аппараты технически станут немного другими, ЭКЛЗ заменит фискальный накопитель.

7. Не всех обяжут использовать онлайн-кассы, существует перечень видов деятельности которым новая ККТ не понадобится.

Покупатель приходит в магазин за покупкой, кассир сканирует шрих-код на упаковке, фискальный накопитель, находящийся внутри ККМ сохраняет чек, подписывает его фискальным признаком, и отправляет данные по чеку ОФД. Оператор фискальных данных обрабатывает информацию, отправляет ответ обратно кассе, а данные по чеку в ФНС.

Далее покупатель получает чек, либо 2 чека по желанию (один бумажный и один электронный, на почту или телефон)

Поэтому в соответствии с законом 54-ФЗ, все точки продаж обязательно должны быть подключены к интернету.

Но стоит отметить, что скорость пробития чека не будет зависить от скорости интернета, данные будут передаваться параллельно и даже если сеть пропадёт, то информация по чеку в ОФД будет передана позже, как только связь восстановится.

Ввиду новых требований, которые касаются ККТ, появились новые требования, которые теперь предъявляются к чекам и БСО . В них в обязательном порядке должна быть следующая информация:

Информация о налоговой системе продавца

- адрес сайта оператора фискальных данных

- признак расчета (приход или расход)

- форма расчета (наличные или электронный платеж)

- сумма расчета с отдельным указанием ставки и размера НДС

- заводской номер фискального накопителя

- дата, время и место осуществления расчета

- наименование товаров

- номер телефона или email покупателя, если чек или БСО передаются в электронной форме

Кассовый аппарат с передачей данных поставить на учет в налоговую будет гораздо проще и быстрее, чем обычный. Владелец должен будет лишь зарегистрироваться на сайте налоговой службы nalog.ru и оставить запрос на фискализацию кассы, далее подписать заявку своей электронной подписью и ожидать подтверждения.

После того как налоговая служба получит данную информацию, она отправит предпринимателю регистрационные данные, а в аппарат внесутся данные по фискализации. Теперь не нужно будет посещать ФНС лично с контрольно-кассовым аппаратом, а также заключать договор с ЦТО.

После того как закон официально вступил в силу, стало понятно, что применение онлайн ККТ для бизнеса станет обязательным. Давайте разберёмся, сколько стоит онлайн касса и из чего будет состоять стоимость самой бюджетной онлайн ККТ:

1. Фискальный регистратор - производители говорят, что стоимость фискальных регистраторов с фискальным накопителем не будет превышать стоимость обычных. Возьмем в расчёт минимальную цену 20 000 руб. Комплекты модернизации будут обходиться в среднем от 5 до 15 тысяч рублей.

2. Договор с Оператором Фискальных Данных обойдется в 3 000 рублей в год.

3. Услуги ЦТО официально больше не нужны, не будем их брать в расчёт.

4. Кассовое ПО - здесь стоимость может кардинально отличаться, но мы возьмем в среднем 7 000 руб. за одну онлайн-кассу.

Тем самым мы высчитали, что минимальная стоимость перехода на онлайн-кассы используя ПО и фискальный регистратор выйдет порядка 37 000 рублей (используя комплекты модернизации, можно сэкономить до 10 тысяч рублей). Но если рассмотреть традиционные POS-терминалы, то стоимость сразу возрастёт минимум в 2 раза.

1. Для тех предпринимателей кому было разрешено не применять ККТ, предусмотрена отсрочка до 01.07.2018 года.

2. Также отсрочку до 1 июля 2018 года получили вендинговые компании.

3. Помимо этого в законе имеется список видов торговли, в которых разрешено не применять кассовую технику онлайн.

4. Все, кто не попал в 3 пункта описанные выше, обязаны применять онлайн-кассы с 1 июля 2017 года. А с 1 февраля 2017 года уже невозможно зарегистрировать кассу старого образца.

Новая контрольно-кассовая техника сейчас активно продается, но стоит заметить, что техника старого образца которая была зарегистрирована до 01.02.2017 сможет без проблем использоваться до 01.07.2017. Но будьте осторожны, не откладывайте покупку онлайн-кассы на последний срок, эксперты прогнозируют дефицит кассовой техники в 2017 году и купить онлайн ККМ быстро не получится.

За неприменение ККТ либо за неправильное применение контрольно-кассовой техники грозят штрафы:

1. ККТ не соответствует требованиям - 10 000 рублей.

2. Чек не отправлен покупателю - 10 000 рублей.

3. Торговля без ККТ - 30 000 рублей.

В прошлом году кардинально изменился закон 54-ФЗ об онлайн-кассах. Но и в 2019 году поправок хватает. Читайте в статье, как изменится работа с ККТ с 1 июля с учетом последних изменений.

- Чек ККТ при доставке курьером

- Кто может работать без ККТ

С прошлого года еще больше организаций и предпринимателей перешли онлайн-кассы. Многие называют внесенные изменения в закон 54-ФЗ революционными, настолько серьезно они поменяли порядок работы с контрольно-кассовой техникой.

В 2019 году добавили ограничения для онлайн-касс. Теперь нельзя использовать ККТ со старым форматом памяти 1.0. Передавать сведения кассы должны в формате 1.05 или 1.1. За нарушение компании грозит штраф - минимум 30 тыс. руб. Есть и другие изменения, о них мы расскажем ниже.

Срочные изменения! 23 мая 2019 года Госдума приняла поправки в федеральный закон 54-ФЗ, которые изменили правила по онлайн-кассам для некоторых компаний и ИП с 1 июля 2019 года.

Основные поправки в закон 54-ФЗ:

2. Дополнили перечень случаев, когда кассу можно не применять. В него вошли такие виды деятельности:

3. Предоставлено послабление интернет-магазинам. Теперь курьер может не пробивать чек при доставке, а показать его в виде QR-кода, который покупатель отсканирует на свой телефон. Это теперь приравнено в выдаче электронного чека.

Много вопросов возникает при получении оплаты в безналичной форме. Новый закон снял большинство из них.

Расчеты между фирмами и предпринимателями

Если юридические лица и предприниматели рассчитываются между собой путем перечисления денег с расчетного счета одной компании на расчетный счет другой, то пробивать кассовый чек не нужно. В том числе чек не требуется, если платежное поручение бухгалтер формирует и отправляет через банк-клиент.

Другое дело, если товары, работы и услуги для организации приобретает и оплачивает подотчетное лицо. Если подотчетник рассчитывается наличными деньгами, собственной банковской или корпоративной картой, то продавец обязан выдать чек ККМ. Этими чеками подотчетник отчитается перед своей бухгалтерией.

Будьте внимательны: инспекторы назначают миллионные штрафы главбухам за нарушения, связанные с применением кассовой техники. Контролеры пользуются лазейкой в КоАП, и суды их поддерживают. Мы выяснили, на какие нарушения инспекторы штрафуют главбухов.

Безналичная оплата от физических лиц

Платить по безналу могут не только организации и предприниматели. Физические лица тоже могут перечислять оплату на расчетный счет продавца. Например:

Последний вариант (оплата через сайт) включает несколько разных способов, например, оплата из электронного кошелька, посредством платежной системы, с банковской карты, через онлайн-банк и т.д.

После внесения поправок в текст закона 54-ФЗ об онлайн-кассах продавец может не выдавать покупателю-физику чек в одном случае – при приеме оплаты при безналичных расчетах без электронного средства платежа.

В соответствии с п.19 ст.3 закона 161-ФЗ от 27.06.2011г. электронное средство платежа – это средство, которое позволяет клиенту составить, удостоверить и передать платеж с использованием интернета, электронных носителей, в том числе платежных карт и других технических устройств.

Например, если покупатель предъявил продавцу банковскую карту, то есть электронное средство платежа, то продавец обязан пробить чек. Другой вариант: покупатель-физик заказал счет на оплату, пришел в банк и перевел деньги через операциониста. В этом случае электронное средство платежа покупателя не использовалось, значит, чек пробивать не надо.

Проблема в том, что при поступлении денег на расчетный счет бухгалтер не видит, как они поступили:

Законодательство об онлайн-кассах обязывает выдавать кассовые чеки не только при приеме денежных средств, но и в некоторых случаях при их выдаче. Чеки с признаком «расход» нужно выдавать при выплате выигрыша, если компания занимается организацией азартных игр.

В расчетах по займам физических лиц тоже нужно применять ККТ (п. 4 ст. 4 закона от 03.07.2018 № 192-ФЗ):

Расчеты по выдаче и возвратам подотчетных средств проводить через кассовый аппарат не нужно. А если организация производит оплату физическому лицу, например, по договору аренды или выполнения работ, нужно пробить чек с признаком «расход». Ведь сам физик выдать чек на приход оплаты не может, а у организаций такая обязанность появилась после уточнения понятия расчетов в п.1.1 закона 54-ФЗ.

С 1 июля 2019 года у организаций появится обязанность выдавать чеки по бартерным сделкам. То есть если организации рассчитываются за купленные товары не деньгами, а другим товаром, и взаимная задолженность гасится (п. 4 ст. 4 закона от 03.07.2018 № 192-ФЗ).

Еще совсем недавно инспекторы запрещали пробивать чеки заранее, а курьерам интернет-магазинов советовали носить с собой переносные кассовые аппараты. Курьерская служба может работать с несколькими интернет-магазинами. Тогда пробивать на одной кассе чеки разных продавцов невозможно, а носить с собой несколько кассовых аппаратов неудобно.

С 1 июля 2018 года проблема решена. Чек можно пробить и отдать курьеру для передачи покупателю вместе с товаром. Но только в том случае, если доставка осуществляется не позднее следующего дня после получения оплаты покупателя. Если доставка осуществляется позднее, то чек можно отправить на электронную почту или телефон покупателя.

Если же покупатель рассчитывается наличными деньгами с курьером, то есть два варианта выдачи чека:

До середины 2019 года кассовый аппарат могут не применять организации, которые принимают коммунальные платежи от населения. Те, кто оказывает услуги населению, например, изготовление ключей, присмотр за детьми, ремонт обуви, и после 1 июля 2019 года смогут выдавать бланки строгой отчетности вместо кассового чека.

Поправками уточнено, что не требуется применение онлайн-кассы при продаже врозлив питьевой воды и молока. Закон 54-ФЗ и раньше не требовал применять ККТ при продаже врозлив безалкогольных напитков. Но по ГОСТу 31985-2013 ни вода, ни молоко к безалкогольным напиткам не относятся. Таким образом, до введения поправок торговцы воды и молока должны были применять ККТ.

Освобождены от обязанности применять ККТ и продавцы книг и журналов, независимо от места их реализации:

Не обязаны применять онлайн-кассы и владельцы механических аппаратов по продаже товаров. Чтобы не применять кассу, аппарат должен отвечать следующим требованиям:

В качестве примера механических торговых аппаратов можно привести аппараты по продаже конфет или игрушек.

Садоводческие кооперативы и общества не обязаны применять ККТ при приеме членских взносов, поскольку взносы не являются расчетами за товары, работы или услуги. А вот при приеме платы за содержание инфраструктуры, например, обеспечение охраны, чеки выдавать нужно. ККТ можно не применять до 1 июля 2019 года, однако обязательно выдавать БСО.

Отсрочен и переход на электронные БСО. До 1 июля 2019 года их можно выдавать по старым правилам в бумажном виде. Исключение – прием оплаты с электронными средствами платежа, здесь выдать бумажный БСО нельзя.

В законе 54-ФЗ об онлайн-кассах с 1 июля 2018 года вступил в силу еще ряд поправок. Расскажем о некоторых из них.

Теперь в чеке обязателен QR-код. Раньше печатать его в чеке было необязательно. Однако обязательным условием разрешения использования кассовой техники было наличие технической возможности печатать QR-коды. После поправок от 3 июля 2018 года их обязательно печатать (п.1 ст.4 закона 54-ФЗ).

Уточнен порядок действий, если организация не применяла ККТ или применяла ее с нарушением. В соответствии с п.4 ст.4.3 закона 54-ФЗ в этих случаях продавец формирует чек коррекции.

Если компания ликвидируется, подавать заявление о снятии кассы с учета не требуется. Инспекторы сами снимут ее с учета после внесения в ЕГРЮЛ записи о ликвидации предприятия (п.18 ст.4.2 закона 54-ФЗ).

Не действует Редакция от 22.05.2003

| Наименование документ | ФЕДЕРАЛЬНЫЙ ЗАКОН от 22.05.2003 N 54-ФЗ "О ПРИМЕНЕНИИ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ ПРИ ОСУЩЕСТВЛЕНИИ НАЛИЧНЫХ ДЕНЕЖНЫХ РАСЧЕТОВ И (ИЛИ) РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ" |

| Вид документа | закон |

| Принявший орган | президент рф, гд рф, сф рф |

| Номер документа | 54-ФЗ |

| Дата принятия | 27.06.2003 |

| Дата редакции | 22.05.2003 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | не действует |

| Публикация |

|

| Навигатор | Примечания |

ФЕДЕРАЛЬНЫЙ ЗАКОН от 22.05.2003 N 54-ФЗ "О ПРИМЕНЕНИИ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ ПРИ ОСУЩЕСТВЛЕНИИ НАЛИЧНЫХ ДЕНЕЖНЫХ РАСЧЕТОВ И (ИЛИ) РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ"

Для целей настоящего Федерального закона используются следующие основные понятия:

контрольно-кассовая техника, используемая при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт (далее - контрольно-кассовая техника), - контрольно-кассовые машины, оснащенные фискальной памятью, электронно-вычислительные машины, в том числе персональные, программно-технические комплексы;

наличные денежные расчеты - произведенные с использованием средств наличного платежа расчеты за приобретенные товары, выполненные работы, оказанные услуги;

фискальная память - комплекс программно-аппаратных средств в составе контрольно-кассовой техники, обеспечивающих некорректируемую ежесуточную (ежесменную) регистрацию и энергонезависимое долговременное хранение итоговой информации, необходимой для полного учета наличных денежных расчетов и (или) расчетов с использованием платежных карт, осуществляемых с применением контрольно-кассовой техники, в целях правильного исчисления налогов;

фискальный режим - режим функционирования контрольно-кассовой техники, обеспечивающий регистрацию фискальных данных в фискальной памяти;

фискальные данные - фиксируемая на контрольной ленте и в фискальной памяти информация о наличных денежных расчетах и (или) расчетах с использованием платежных карт;

Государственный реестр контрольно-кассовой техники (далее - Государственный реестр) - перечень сведений о моделях контрольно-кассовой техники, применяемой на территории Российской Федерации.

1. Контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Порядок совершения кредитными организациями кассовых операций с применением контрольно-кассовой техники определяется Центральным банком Российской Федерации.

2. Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации.

3. Организации и индивидуальные предприниматели в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при осуществлении следующих видов деятельности:

продажи газет и журналов, а также сопутствующих товаров в газетно-журнальных киосках при условии, если доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта Российской Федерации. Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно;

продажи ценных бумаг;

продажи лотерейных билетов;

продажи проездных билетов и талонов для проезда в городском общественном транспорте;

обеспечения питанием учащихся и работников общеобразовательных школ и приравненных к ним учебных заведений во время учебных занятий;

торговли на рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами;

разносной мелкорозничной торговли продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи) с ручных тележек, корзин, лотков (в том числе защищенных от атмосферных осадков каркасами, обтянутыми полиэтиленовой пленкой, парусиной, брезентом);

продажи в пассажирских вагонах поездов чайной продукции в ассортименте, утвержденном федеральным органом исполнительной власти в области железнодорожного транспорта;

продажи в сельской местности (за исключением районных центров и поселков городского типа) лекарственных препаратов в аптечных пунктах, расположенных в фельдшерско-акушерских пунктах;

торговли в киосках мороженым и безалкогольными напитками в розлив;

торговли из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

приема от населения стеклопосуды и утильсырья, за исключением металлолома;

реализации предметов религиозного культа и религиозной литературы, оказания услуг по проведению религиозных обрядов и церемоний в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций, зарегистрированных в порядке, установленном законодательством Российской Федерации;

продажи по номинальной стоимости государственных знаков почтовой оплаты (почтовых марок и иных знаков, наносимых на почтовые отправления), подтверждающих оплату услуг почтовой связи.

Организации и индивидуальные предприниматели, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом государственной власти субъекта Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники.

1. При осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт на территории Российской Федерации применяются модели контрольно-кассовой техники, включенные в Государственный реестр.

2. Порядок ведения Государственного реестра, требования к его структуре и составу сведений, а также федеральный орган исполнительной власти, уполномоченный осуществлять ведение Государственного реестра, определяются Правительством Российской Федерации.

3. Центральный банк Российской Федерации направляет в федеральный орган исполнительной власти, уполномоченный осуществлять ведение Государственного реестра, сведения о контрольно-кассовой технике, разрешенной к применению кредитными организациями, а также об используемых в ней программных продуктах.

4. Государственный реестр подлежит официальному опубликованию в установленном порядке. Изменения и дополнения, вносимые в Государственный реестр, подлежат официальному опубликованию в 10-дневный срок со дня принятия таких изменений и дополнений.

5. В случае исключения из Государственного реестра ранее применявшихся моделей контрольно-кассовой техники их дальнейшая эксплуатация осуществляется до истечения нормативного срока их амортизации.

1. Требования к контрольно-кассовой технике, используемой организациями и индивидуальными предпринимателями, порядок и условия ее регистрации и применения определяются Правительством Российской Федерации.

При этом контрольно-кассовая техника, применяемая организациями (за исключением кредитных организаций) и индивидуальными предпринимателями, должна:

быть зарегистрирована в налоговых органах по месту учета организации или индивидуального предпринимателя в качестве налогоплательщика;

быть исправна, опломбирована в установленном порядке;

иметь фискальную память и эксплуатироваться в фискальном режиме.

2. Порядок применения кредитными организациями контрольно-кассовой техники и используемых в ней программных продуктов утверждается Центральным банком Российской Федерации.

Организации (за исключением кредитных организаций) и индивидуальные предприниматели, применяющие контрольно-кассовую технику, обязаны:

осуществлять регистрацию контрольно-кассовой техники в налоговых органах;

применять при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт исправную контрольно-кассовую технику, опломбированную в установленном порядке, зарегистрированную в налоговых органах и обеспечивающую надлежащий учет денежных средств при проведении расчетов (фиксацию расчетных операций на контрольной ленте и в фискальной памяти);

выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты отпечатанные контрольно-кассовой техникой кассовые чеки;

обеспечивать ведение и хранение в установленном порядке документации, связанной с приобретением и регистрацией, вводом в эксплуатацию и применением контрольно-кассовой техники, а также обеспечивать должностным лицам налоговых органов, осуществляющих проверку в соответствии с пунктом 1 статьи 7 настоящего Федерального закона, беспрепятственный доступ к соответствующей контрольно-кассовой технике, предоставлять им указанную документацию;

производить при первичной регистрации и перерегистрации контрольно-кассовой техники введение в фискальную память контрольно-кассовой техники информации и замену накопителей фискальной памяти с участием представителей налоговых органов.

Кредитные организации, применяющие в соответствии со статьей 2 настоящего Федерального закона контрольно-кассовую технику, обязаны:

соблюдать требования, устанавливаемые Центральным банком Российской Федерации в соответствии с пунктом 2 статьи 4 настоящего Федерального закона;

применять контрольно-кассовую технику, которая должна быть оснащена защищенными от несанкционированного доступа программными продуктами;

предоставлять в налоговые органы по их запросам информацию в порядке, предусмотренном федеральными законами.

1. Налоговые органы:

осуществляют контроль за соблюдением организациями и индивидуальными предпринимателями требований настоящего Федерального закона;

осуществляют контроль за полнотой учета выручки в организациях и у индивидуальных предпринимателей;

проверяют документы, связанные с применением организациями и индивидуальными предпринимателями контрольно-кассовой техники, получают необходимые объяснения, справки и сведения по вопросам, возникающим при проведении проверок;

проводят проверки выдачи организациями и индивидуальными предпринимателями кассовых чеков;

налагают штрафы в случаях и порядке, которые установлены Кодексом Российской Федерации об административных правонарушениях, на организации и индивидуальных предпринимателей, которые нарушают требования настоящего Федерального закона.

2. Органы внутренних дел взаимодействуют в пределах своей компетенции с налоговыми органами при осуществлении последними указанных в настоящей статье контрольных функций.

3. Действие полномочий налоговых органов, предусмотренных пунктом 1 настоящей статьи, не распространяется на кредитные организации. Контроль за соблюдением кредитными организациями требований настоящего Федерального закона осуществляет Центральный банк Российской Федерации.

Со дня вступления в силу настоящего Федерального закона признать утратившими силу:

Закон Российской Федерации от 18 июня 1993 года N 5215-I "О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением" (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, N 27, ст. 1018);

абзацы девятнадцатый - двадцать второй статьи 3 Федерального закона от 30 декабря 2001 года N 196-ФЗ "О введении в действие Кодекса Российской Федерации об административных правонарушениях" (Собрание законодательства Российской Федерации, 2002, N 1, ст. 2).

Пункт 1 статьи 7 Закона Российской Федерации от 21 марта 1991 года N 943-I "О налоговых органах Российской Федерации" (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1991, N 15, ст. 492; Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1992, N 33, ст. 1912; N 34, ст. 1966; 1993, N 12, ст. 429; Собрание законодательства Российской Федерации, 1999, N 28, ст. 3484; 2002, N 1, ст. 2) дополнить абзацем следующего содержания:

"Осуществлять контроль за соблюдением требований к контрольно-кассовой технике, порядка и условий ее регистрации и применения, которые определяются законодательством Российской Федерации о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт, за полнотой учета выручки в организациях и у индивидуальных предпринимателей, проверять документы, связанные с применением контрольно-кассовой техники, получать необходимые объяснения, справки и сведения по вопросам, возникающим при проведении проверок, проводить проверки выдачи кассовых чеков, налагать штрафы на организации, а также на индивидуальных предпринимателей за нарушение требований законодательства Российской Федерации о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт.".

1. Настоящий Федеральный закон вступает в силу по истечении одного месяца со дня его официального опубликования.

2. Через шесть месяцев после вступления в силу настоящего Федерального закона при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт применение контрольно-кассовой техники без фискальной памяти не допускается.

Президент Российской Федерации

В.ПУТИН

Москва, Кремль

На сайте «Zakonbase» представлен ФЕДЕРАЛЬНЫЙ ЗАКОН от 22.05.2003 N 54-ФЗ "О ПРИМЕНЕНИИ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ ПРИ ОСУЩЕСТВЛЕНИИ НАЛИЧНЫХ ДЕНЕЖНЫХ РАСЧЕТОВ И (ИЛИ) РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ" в самой последней редакции. Соблюдать все требования законодательства просто, если ознакомиться с соответствующими разделами, главами и статьями этого документа за 2014 год. Для поиска нужных законодательных актов на интересующую тему стоит воспользоваться удобной навигацией или расширенным поиском.

На сайте «Zakonbase» вы найдете ФЕДЕРАЛЬНЫЙ ЗАКОН от 22.05.2003 N 54-ФЗ "О ПРИМЕНЕНИИ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ ПРИ ОСУЩЕСТВЛЕНИИ НАЛИЧНЫХ ДЕНЕЖНЫХ РАСЧЕТОВ И (ИЛИ) РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ" в свежей и полной версии, в которой внесены все изменения и поправки. Это гарантирует актуальность и достоверность информации.

При этом скачать ФЕДЕРАЛЬНЫЙ ЗАКОН от 22.05.2003 N 54-ФЗ "О ПРИМЕНЕНИИ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ ПРИ ОСУЩЕСТВЛЕНИИ НАЛИЧНЫХ ДЕНЕЖНЫХ РАСЧЕТОВ И (ИЛИ) РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ ПЛАТЕЖНЫХ КАРТ" можно совершенно бесплатно, как полностью, так и отдельными главами.

Любая хозяйственная деятельность претерпевает какие-либо изменения со временем и в соответствии с потребностями населения, касается это и торговли. Для успешного взаимодействия организаций и предпринимателей с государством последнее принимает свод законов, регулирующих эти взаимоотношения. В этой статье обсудим нюансы закона 54-Ф3 о применении ККТ в торговле.

Несмотря на некоторые сложности в применении и введении в действие всех требований закона, на самом деле, он значительно упрощает жизнь самих предпринимателей. Новый режим работы заключается в переоборудовании техники, ведущей учёт и движение товара и финансов в операциях по продажам.

Необходимо установить в торговых точках новую модель кассового аппарата с расширенными функциями. Кроме учёта продаж и движения наличности, такие устройства, имея доступ к Интернету, передают данные с каждой проведённой сделки в службу налогов и сборов через посредничество компании-оператора, кратко ОФД, а также распечатывают фискальные документы.

Сегодня должны вести бизнес по новым правилам все торговые точки, в том числе налогоплательщики специальных режимов УСН, патент и ЕНВД и интернет-магазины. До 1 июля 2018 года имеется отсрочка у владельцев торговых или вендинговых автоматов.

Читайте также: Онлайн-кассы для ИП в 2018 году

Важно! Для индивидуальных предпринимателей без сотрудников отсрочка действительна по указанную дату лишь при отсутствии трудового договора с наёмным рабочим. В случае заключения хоть одного договора, обязателен переход на новый режим.

От соблюдения нового закона освобождены такие торговые категории:

Кроме вышеперечисленного, освобождаются работники сферы услуг:

Важно! Предприниматели или небольшие организации, расположенные в местности с перебоями в работе Интернета или его отсутствием, освобождаются от выполнения закона, но обязаны вести и предоставлять органам надзора отчётность о своей деятельности.

Основные сроки закона:

Схема выглядит следующим образом:

Читайте также: Z-отчёт: что это такое и как его сделать

Действие закона дополнило количество данных, которые должны содержаться в чеке, теперь должны присутствовать и такие данные:

Без наличия всех этих данных чековый документ считается недействительным, а продавец может быть оштрафован.

Процесс перехода на новый режим работы:

Знаете ли вы? ИП, которые платят единый налог на вменённый доход, при переходе на новый режим работы с ККТ могут рассчитывать на своеобразный возврат средств, потраченных на покупку онлайн-кассы, - налоговый вычет, соответствующая поправка внесена в Налоговый кодекс РФ.

Ответственность за нарушение закона предполагает систему штрафов:

Курсы CPA Квалификация CPA Квалификация CPA - это признанная международная квалификация мирового уровня. Получить...

Мы уже отмечали, что нет единственно правильного определения того, что такое архитектура предприятия. Различные...

Транспорт – это отрасль материального производства, осуществляющая перевозки людей и грузов. Транспорт является...

Номинация « Профессия моей семьи» «Она зовется гордо - медсестра!» Кривова Алина Алексеевна,14 лет,8 класс МБОУ...

Важнейший принцип этикетаПоступать по этикету необходимо не потому, что так принято, а потому, что так целесообразнее,...

Like Share 367 Views ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓. Зимние кормушки для птиц. Альбом-презентация видов...

Государственное общеобразовательное учреждение средняя общеобразовательная школа №5 г.БоготолаКрасноярского...

https://accounts.google.comПодписи к слайдам:История фотографииФотогра́фия (фр. photographie от др.-греч. φως /...

Современные системы оценки на сегодня позволяют решить руководству компаний множество проблем - в частности,...

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ специалиста по социальной работе 1. Общие положения 1.1. Специалист по социальной...

Работа заместитель финансового директора вакансии заместитель финансового директора в Москве. Вакансия...

Эта статья посвящена очень важной и неотъемлемой части деятельности любого предприятия – рационализации. В чем...

Бенчмаркинг может рассматриваться как процесс, деятельность по долгосрочному обдумыванию стратегии...

Название: Читайка Тема: Литературно-художественный Аудитория: 6-10 лет Содержание: Стихи, сказки,...

Мы уже отмечали, что нет единственно правильного определения того, что такое архитектура предприятия....

Транспорт – это отрасль материального производства, осуществляющая перевозки людей и грузов. Транспорт...