Книжные издания Журнал читайка подписка

Название: Читайка Тема: Литературно-художественный Аудитория: 6-10 лет Содержание: Стихи, сказки, познавательные...

Величина стоимости капитала позволяет судить о том, насколько эффективно он используется. По ней можно определить и тип политики финансирования активов, которую проводит компания или любое другое юридическое лицо, и оценить прибыльность деятельности предприятия на рынке. Собственно, под стоимостью капитала подразумевается норма прибыли на акции и долговые обязательства, имеющие непосредственное отношение к данной компании. Поэтому увеличение стоимости капитала за счет эмиссии акций - довольно популярный ход.

В мировой практике существует множество подходов к оценке стоимости капитала и к тесно связанной с ней оценке бизнеса в целом. При этом почти все эксперты единогласно утверждают, что универсального рецепта соотношения собственного и заемного капитала нет - все зависит от сферы, в которой работает предприятие, его позиций на рынке, конъюнктуры и так далее. Одному и тому же хозяйствующему объекту на разных этапах развития могут требоваться совершенно разные дозы заемного капитала. Стремясь привлечь дополнительные денежные ресурсы для своей деятельности, многие предприятия решаются на эмиссию акций и продают эти ценные бумаги как юридическим лицам, так и физическим.

Выпуск акций

На выпуск акций предприятие или другое учреждение коммерческого характера обычно решается в тех случаях, когда назревает необходимость увеличить уставный капитал, то есть объем денежных ресурсов, необходимых для осуществления деятельности в полноценном режиме. Решение об эмиссии акций может быть принято исключительно общим собранием акционеров. Никакой другой орган управления акционерного общества, равно как и кто-либо из представителей его руководства не имеет права принять подобное решение самостоятельно.

На общем собрании акционеров компании составляется специальный документ - проспект эмиссии акций. В нем отражаются все характеристики предстоящего выпуска: его форма, количество акций, которое будет выпущено, и права их будущих владельцев. Эти же данные необходимо занести и в устав акционерного общества, после чего нормативную базу для эмиссии акций, направленной на увеличение стоимости капитала, можно считать практически готовой.

В странах СНГ принята практика обязательной регистрации проспектов эмиссии акций в высших финансовых органах. Например, если компания юридически привязана к территории Российской Федерации и выпускает акции для соответствующего обращения, то проспект эмиссии регистрируется в Министерстве финансов РФ, получая определенный номер в Государственном реестре ценных бумаг. Если же проспект эмиссии по каким-либо причинам не регистрируется, то публичное размещение эмитированных акций запрещается.

Но если предприятие не сможет зарегистрировать проспект эмиссии своих акций с первого раза, это не означает, что весь выпуск придется аннулировать. Акции, по сути, являются бессрочными документами, и срок их обращения и существования ограничен лишь сроком существования общества-эмитента. А это означает, что зарегистрировать проспект эмиссии можно в любое время.

Как определяется точка безразличия

Эмиссия акций не является единственным способом увеличения стоимости капитала, у нее есть и альтернативы - такие, как кредит, который тоже представляет собой форму привлечения заемных средств. Делая выбор между кредитом и эмиссией ценных бумаг, компании следует ориентироваться на так называемую точку безразличия. Это показатель, характеризующий соотношение между собственными и заемными средствами предприятия. Иногда привлечение кредита увеличивает прибыль на существующие акции, а иногда есть смысл от него отказаться и провести дополнительную эмиссию обыкновенных акций.

Поддержание экономического потенциала компании всегда сопряжено с определенными расходами, и выплата дивидендов по акциям составляет лишь их небольшую часть. В конечном итоге цель любого перспективного предприятия - увеличение валовой прибыли, а для ее достижения хороши все легитимные средства.

Светлана Усанкова

Итак, как увеличить УК АО за счет дополнительного размещения акций? За счет средств акционеров дополнительные акции размещаются посредством подписки.

Подписка может быть:

Публичные вправе использовать оба варианта подписки. При этом возможность проведения закрытой подписки может быть ограничена уставом общества или законодательством.

Непубличным акционерным обществам разрешено размещать акции только посредством закрытой подписки.

Это следует из абзаца 3 пункта 1 статьи 97 Гражданского кодекса РФ и пункта 2 статьи 39 Закона от 26 декабря 1995 г. № 208-ФЗ.

Уставом общества могут быть ограничены виды имущества, которым оплачиваются дополнительные акции.

Форма оплаты дополнительных акций определяется в решении об их размещении.

Цену оплаты дополнительных акций, размещаемых посредством подписки, определяет совет (наблюдательный совет) общества в соответствии с нормами статьи 77 Закона от 26 декабря 1995 г. № 208-ФЗ. Она не должна быть ниже номинальной стоимости акций (т. е. может превышать ее или быть равной).

При размещении дополнительных акций через посредника его вознаграждение не должно превышать 10 процентов цены размещения акций (п. 2 ст. 36 Закона от 26 декабря 1995 г. № 208-ФЗ).

Преимущественное право приобретения. Дополнительно размещаемые акции в первую очередь должны быть предложены для приобретения акционерам общества, поскольку им принадлежит преимущественное право покупки акций в течение определенного срока. При этом цена размещения акций для них может быть снижена, но не более чем на 10 процентов от цены размещения акций иным лицам. По окончании срока действия преимущественного права акционеров акции могут быть предложены другим лицам. Порядок определения срока преимущественного права акционеров на приобретение акций статьей 41 Закона от 26 декабря 1995 г. № 208-ФЗ.

Оплата имуществом акционеров. Имущество, вносимое акционерами в оплату дополнительных акций, нужно оценить. Сделать это должен совет директоров (наблюдательный совет) общества. Для оценки рыночной стоимости вносимого имущества привлекается независимый оценщик. Совет директоров (наблюдательный совет) вправе определить стоимость внесенного имущества не выше оценки независимого эксперта (т. е. ниже или в той же сумме).

Это прописано в пункте 2 статьи 99 Гражданского кодекса РФ, пунктах 2, 3 статьи 34, пунктах 1, 2 статьи 36 и статье 40 Закона от 26 декабря 1995 г. № 208-ФЗ.

Увеличение капитала имуществом общества. Если уставный капитал увеличивается за счет собственного имущества общества, дополнительные акции распределяются среди всех акционеров пропорционально количеству и в соответствии с категориями (типами) принадлежащих им акций. То есть без изменения доли каждого из них в уставном капитале общества. При этом образование дробных акций не допускается.

Распределяются акции среди акционеров в один день, указанный в зарегистрированном решении об их дополнительном выпуске. Это нужно сделать не позднее одного месяца с даты госрегистрации дополнительного выпуска акций.

Источниками увеличения уставного капитала за счет имущества могут быть:

Остатки фондов специального назначения общества по итогам предыдущего года (за исключением резервного фонда и фонда акционирования сотрудников организации);

Нераспределенная прибыль прошлых лет.

Сумма, на которую увеличивается уставный капитал, не должна превышать разницу между стоимостью и суммой уставного капитала и резервного фонда организации. Для используются данные (срок представления которой наступил) за последний квартал, предшествующий дате на госрегистрацию дополнительного выпуска акций.

Такие правила установлены пунктом 5 статьи 28, пунктом 1 статьи 39 Закона от 26 декабря 1995 г. № 208-ФЗ и пунктами 16.2, 16.3 положения о стандартах от 11 августа 2014 г. № 428-П.

Независимо от того, за счет каких средств размещаются дополнительные акции, решение об увеличении уставного капитала общества путем размещения дополнительных акций принимает:

В некоторых случаях акции могут размещаться только по решению общего собрания акционеров, принятому большинством в 3/4 голосов акционеров - владельцев голосующих акций, принимающих участие в общем собрании (если уставом не установлено иное соотношение). К таким случаям относится размещение:

Напомним, что обыкновенной является акция, по которой дивиденды выплачиваются из части прибыли, оставшейся после уплаты фиксированного процента обладателям привилегированных акций. То есть в виде процента, зависящего от величины прибыли. Владелец обыкновенных акций обладает правом голоса на общем собрании акционеров.

Оформление решения. В зависимости от того, кем было принято решение об увеличении уставного капитала общества, оно оформляется:

Это следует из пункта 1 статьи 100 Гражданского кодекса РФ, абзацев 2 и 3 пункта 2 статьи 28, пунктов 3 и 4 статьи 39, пункта 3 статьи 47, подпункта 6 пункта 1 статьи 48, пункта 2 статьи 49, статьи 63, подпунк- та 5 пункта 1 статьи 65, пункта 4 статьи 68 Закона от 26 декабря 1995 г. № 208-ФЗ.

В решении об увеличении уставного капитала общества за счет размещения дополнительных акций указывается:

Условия размещения акций. Акционерное общество вправе размещать дополнительные акции только в пределах количества объявленных акций, предусмотренных уставом. Уставом общества могут быть определены:

При отсутствии в уставе этих положений общество не вправе размещать дополнительные акции. Уставом общества могут быть определены порядок и условия размещения обществом объявленных акций. Такие условия содержатся в пункте 1 статьи 27 и абзаце 1 пункта 3 статьи 28 Закона от 26 декабря 1995 г. № 208-ФЗ.

Если устав общества не содержит обязательных положений об объявленных акциях, то решение об увеличении уставного капитала может быть принято:

Такие требования приведены в абзаце 2 пункта 3 статьи 28 Закона от 26 декабря 1995 г. № 208-ФЗ.

В результате размещения дополнительных акций уставный капитал общества увеличивается на сумму номинальной стоимости размещенных дополнительных акций. При этом количество объявленных акций уменьшается на число дополнительно размещенных акций (т. е. акций, приобретенных акционерами) определенных категорий и типов.

Основания внесения изменений в устав. По результатам размещения дополнительных акций нужно внести изменения в устав общества. Основанием для этого является:

Изменения, внесенные в устав, нужно зарегистрировать в (ст. 13, п. 1 ст. 14 Закона от 26 декабря 1995 г. № 208-ФЗ).

Состав документов, которые необходимо представить для регистрации изменений в устав, и требования к их оформлению приведены в статье 17 Закона от 8 августа 2001 г. № 129-ФЗ.

За госрегистрацию изменений в уставе нужно заплатить госпошлину. Ее размер в настоящее время составляет 800 рублей (подп. 1, 3 п. 1 ст. 333.33 НК РФ).

Госрегистрация дополнительного выпуска акций. Дополнительный выпуск акций подлежит госрегистрации. Утвердить решение о выпуске ценных бумаг нужно не позднее шести месяцев с даты принятия решения об их размещении.

Подать документы на регистрацию организация должна не позднее трех месяцев с даты утверждения решения о выпуске. Если госрегистрация дополнительного выпуска акций сопровождается регистрацией проспекта ценных бумаг, документы необходимо подать в течение одного месяца с даты утверждения этого проспекта.

Об этом сказано в пунктах 3.3 и 5.7 положения о стандартах Банка России 11 от августа 2014 г. № 428-П.

Состав документов, необходимых для регистрации дополнительного выпуска акций, и требования к их оформлению установлены пунктами 5.2-5.6 положения о стандартах Банка России от 11 августа 2014 г. № 428-П.

За госрегистрацию дополнительного выпуска акций нужно заплатить госпошлину (подп. 53 п. 1 ст. 333.33 НК РФ).

Отчет об итогах выпуска ценных бумаг. После дополнительного размещения акций необходимо зарегистрировать отчет об итогах выпуска ценных бумаг. Сделать это нужно не позднее 30 дней после окончания срока размещения акций, который указан в решении о выпуске ценных бумаг. Если акции были размещены до истечения этого срока, то отчет зарегистрируйте не позднее 30 дней после размещения последней акции дополнительного выпуска (п. 8.1 положения о стандартах Банка России от 11 августа 2014 г. № 428-П).

Документы, необходимые для госрегистрации отчета об итогах выпуска ценных бумаг, и требования к их оформлению приведены в пунктах 8.7-8.11 положения о стандартах Банка России от 11 августа 2014 г. № 428-П.

За госрегистрацию отчета об итогах выпуска ценных бумаг нужно заплатить госпошлину (подп. 53 п. 1 ст. 333.33 НК РФ).

В бухучете увеличение размера уставного капитала отразите на дату госрегистрации изменений, внесенных в устав организации. Связано это с тем, что сумма отраженного в бухучете уставного капитала должна соответствовать его размеру, зафиксированному в организации (письмо от 21 марта 2007 г. № 07-05-12/03).

На дату принятия решения о размещении дополнительного выпуска акций никаких записей в бухучете производить не нужно.

Для отражения размера уставного капитала организации используйте счет 80, для учета расчетов с акционерами - специальный субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал».

Имущество, которое акционеры вносят в оплату дополнительных акций, учтите по стоимости, определенной советом директоров (п. 8 ПБУ 5/01, п. 9 ПБУ 6/01, п. 11 ПБУ 14/2007, п. 12 ПБУ 19/02).

При размещении дополнительных акций за счет средств акционеров сделайте в учете записи:

ДЕБЕТ 51 (50, 08, 10) КРЕДИТ 75-1

ДЕБЕТ 75-1 КРЕДИТ 80

Если фактическая цена размещенных акций превысит их номинальную стоимость, у организации сформируется эмиссионный доход. Для отражения суммы разницы между фактической стоимостью размещения акций и их номинальной стоимостью используйте специальный субсчет 83-1 «Эмиссионный доход». На сумму разницы сделайте в учете запись:

ДЕБЕТ 75-1 КРЕДИТ 83

Увеличение уставного капитала за счет собственного имущества организации отразите проводками:

ДЕБЕТ 83 КРЕДИТ 80

ДЕБЕТ 84 КРЕДИТ 80

Госпошлину за регистрацию изменений в уставе, дополнительного выпуска акций и отчета об итогах выпуска включите в состав прочих расходов. На сумму уплаченной госпошлины сделайте в учете записи:

ДЕБЕТ 68 субсчет «Государственная пошлина» КРЕДИТ 5 1

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Государственная пошлина»

Порядок учета увеличения уставного капитала за счет дополнительного размещения акций при начислении налогов зависит от того, какую применяет организация.

В результате дополнительного размещения акций налоговых последствий по у организации не возникает. Стоимость дополнительно полученных акций в налогооблагаемую базу не включается. Не влияет на расчет налога на прибыль и эмиссионный доход в виде разницы между фактической ценой размещенных акций и их номинальной стоимостью. Такой вывод следует из подпункта 3 пункта 1 статьи 251 и подпункта 1 пункта 1 статьи 277 Налогового кодекса РФ.

Списание имущества на расходы. В то же время стоимость имущества, внесенного в счет оплаты дополнительных акций, можно списать на расходы. Для этого его нужно оценить. Имущество организация должна использовать в коммерческой деятельности.

Порядок определения стоимости внесенного имущества зависит от того, кто его внес: гражданин, российская организация или организация.

Если имущество внесено гражданином или иностранной организацией, нужно руководствоваться следующими правилами. Стоимость имущества, внесенного в оплату акций, равна сумме документально подтвержденных расходов на его приобретение. Документами, которые подтверждают затраты учредителя (акционера), могут быть квитанции к приходно-кассовым ордерам, товарные, кассовые чеки и т. д. Помимо этого свою оценку дать независимый специалист. При расчете налога на прибыль организация сможет включить в расходы наименьшую из этих сумм. Если стоимость вносимого имущества документально не подтверждена, то в налоговом учете придется признать ее равной нулю.

Имущество, внесенное в оплату акций российской организацией, оценивается по следующим правилам. Его стоимость в налоговом учете будет равна остаточной стоимости объекта в налоговом учете передающей стороны. Остаточную стоимость имущества можно подтвердить выписками (копиями) из регистров налогового учета. Если передающая сторона не может подтвердить остаточную стоимость передаваемого имущества, то в налоговом учете принимайте такое имущество с нулевой первоначальной стоимостью.

Расходы передающей стороны, связанные с передачей имущества, увеличивают первоначальную стоимость основного средства только в том случае, если они указаны в качестве взноса в счет оплаты акций в учредительных документах.

Это следует из правил, предусмотренных подпунктом 2 пункта 1 статьи 277 Налогового кодекса РФ.

Учет основных средств и нематериальных активов. Порядок учета основных средств и нематериальных активов, поступивших от учредителей (третьих лиц), зависит от того, признаются они амортизируемым имуществом или нет.

Поступившие от учредителей (третьих лиц) основные средства или нематериальные активы, стоимость которых больше указанной в пункте 1 статьи 256 Налогового кодекса РФ, нужно амортизировать.

Если стоимость основных средств не превышает 40 000 руб., вы вправе включить ее в материальные расходы по мере их ввода в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ).

Списание стоимости материалов. Стоимость материалов, которыми были оплачены дополнительные акции, списывайте в расходы по мере отпуска их в производство или эксплуатацию (п. 2 ст. 272, подп. 1 п. 3 ст. 273, подп. 3 п. 1 ст. 254 НК РФ).

Списание стоимости товаров. При поступлении товаров, предназначенных для перепродажи, их стоимость отнесите на расходы после реализации (п. 1 ст. 268 НК РФ). Исключение предусмотрено применяющих кассовый метод расчета налога на прибыль. Списать стоимость полученных материалов они не смогут. Поскольку при кассовом методе расходы можно учесть только после их фактической оплаты (п. 3 ст. 273 НК РФ).

Учет госпошлины. Сумму госпошлины, уплаченной за регистрацию дополнительного выпуска акций, отчета об итогах выпуска и внесение изменений в устав, можно отнести:

Организация вправе самостоятельно решить, в составе каких расходов учитывать сумму госпошлины (п. 4 ст. 252 НК РФ).

При методе начисления сумму госпошлины учтите в момент ее начисления (подп. 1 п. 7 ст. 272 НК РФ). При кассовом методе - по мере ее уплаты в бюджет (подп. 3 п. 3 ст. 273 НК РФ).

А можно ли учесть при расчете налога на прибыль расходы на оплату консультационных услуг, связанных с регистрацией решения о дополнительном выпуске акций? Публичное акционерное общество увеличивает уставный капитал за счет переоценки основных средств.

Да, можно. При расчете налога на прибыль организация вправе учесть любые экономически оправданные расходы, которые документально подтверждены и связаны с деятельностью, направленной на получение доходов.

Связь между расходами на регистрацию дополнительного выпуска акций и деятельностью, направленной на получение доходов, можно обосновать следующим.

Экономическая оправданность расходов, уменьшающих налогооблагаемую прибыль, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях организации получить экономический эффект. Именно это намерение, а не реально достигнутый результат является основным условием для признания расходов экономически обоснованными. Такой вывод содержится в определении Конституционного суда РФ от 4 июня 2007 г. № 320-О-П и постановлении Пленума ВАС РФ от 12 октября 2006 г. № 53.

Уставный капитал организации определяет минимальный размер имущества, гарантирующий интересы ее (абз. 3 п. 1 ст. 25 Закона от 26 декабря 1995 г. № 208-ФЗ). Поэтому его увеличение является одним из признаков возрастания устойчивости и инвестиционной привлекательности организации для контрагентов.

Таким образом, дополнительный выпуск акций свидетельствует о намерениях организации укрепить свое положение на рынке, расширить состав потенциальных клиентов и в конечном счете увеличить свою доходность. Следовательно, расходы, связанные с регистрацией дополнительного выпуска акций, можно признать экономически обоснованными.

Если при подготовке документов для регистрации дополнительного выпуска акций организация пользуется консультационными услугами, их стоимость можно включить в состав внереализационных расходов как затраты, связанные с выпуском собственных ценных бумаг. Основанием для этого является открытый перечень таких расходов, приведенный в подпункте 3 пункта 1 статьи 265 Налогового кодекса РФ.

Если организация рассчитывает налог на прибыль методом начисления, внереализационные расходы признаются в том отчетном (налоговом) периоде, в котором они были фактически понесены (подп. 3 п. 7 ст. 272 НК РФ). При кассовом методе расходы признаются только после их оплаты.

Аналогичные разъяснения содержатся в письмах Минфина России от 6 февраля 2009 г. № 03-03-06/1/40 и от 21 января 2009 г. № 03-03-06/2/7. В практике есть примеры решений, в которых судьи занимают такую же позицию (см., например, постановления ФАС Северо-Кавказского округа от 22 января 2009 г. № А53-7057/2008-С5-37, Волго-Вятского округа от 10 декабря 2007 г. № А29-8106/2006а).

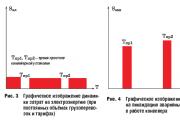

Дополнительная эмиссия, как правило, приводит к снижению стоимости уже обращающихся акций (вариант 1). В редких случаях дополнительная эмиссия не влияет на стоимость обращающихся акций (после эмиссии цена остается такой же, как была до эмиссии) (вариант 2). И практически никогда (таких случаев я знаю всего 5-6 из многих тысяч) дополнительная эмиссия ведет к росту стоимости акций (вариант 3). Последствия проведения дополнительной эмиссии зависят от того, по какой цене эта новая эмиссия будет размещена. Если новые акции будут размещены по справедливой цене — см. вариант 2; если по цене ниже справедливой — вариант 1; если по цене выше справедливой- вариант 3.

Представить, почему так происходит, проще всего на примере.

Пример. Предположим, дано предприятие. Дано, что все имущество предприятия (включая недвижимое И ДВИЖИМОЕ имущество) оценивается в 1 миллион рублей. Уставный капитал предприятия разделен на 1 миллион акций.

А теперь давайте рассматривать варианты:

Вариант 2: происходит дополнительная эмиссия. Размещается дополнительно 1 млн акций по цене 1 руб за акцию. Тогда предприятие получает на баланс деньги от размещения акций (1 млн акций*1 руб)= 1 млн руб. Итого, имущество предприятия после завершения размещения составит 2 млн. руб (1 млн руб всё старое имущество + 1 млн. руб. деньги полученные от размещения акций). При этом, количество акций в обращении после завершения эмиссии составит 2 млн штук (1 млн старые акции + 1 млн новые акции) Тогда, справедливая стоимость 1 акции = 2 млн руб/ 2 млн акций = 1 руб. за акцию. Как видите, справедливая стоимость не изменилась. Соответственно, и факторов для уменьшения рыночной стоимости нет.

Вариант 1: происходит дополнительная эмиссия. Размещается дополнительно 1 млн акций по цене 0,5 руб за акцию. Тогда предприятие получает на баланс деньги от размещения акций (1 млн акций*0,5 руб)= 0,5 млн руб. Итого, имущество предприятия после завершения размещения составит 1,5 млн. руб (1 млн руб всё старое имущество + 0,5 млн. руб. деньги полученные от размещения акций). При этом, количество акций в обращении после завершения эмиссии составит 2 млн штук (1 млн старые акции + 1 млн новые акции) Тогда, справедливая стоимость 1 акции = 1,5 млн руб/ 2 млн акций = 0,75 руб. за акцию. Как видите, справедливая стоимость упала. Это станет мощнейшим драйвером для снижения рыночных цен.

Вариант 3: происходит дополнительная эмиссия. Размещается дополнительно 1 млн акций по цене 1,5 руб за акцию. Тогда предприятие получает на баланс деньги от размещения акций (1 млн акций*1,5 руб)= 1,5 млн руб. Итого, имущество предприятия после завершения размещения составит 2,5 млн. руб (1 млн руб всё старое имущество + 1,5 млн. руб. деньги полученные от размещения акций). При этом, количество акций в обращении после завершения эмиссии составит 2 млн штук (1 млн старые акции + 1 млн новые акции) Тогда, справедливая стоимость 1 акции = 2,5 млн руб/ 2 млн акций = 1,25 руб. за акцию. Как видите, справедливая стоимость выросла. Это станет драйвером для роста рыночных цен.

В заключение необходимо отметить еще один факт: до момента окончания дополнительной эмиссии как правило нет абсолютно точных данных, по какой цене будет размещена эмиссия. Поэтому сама по себе дополнительная эмиссия- это фактор, привносящий дополнительные риски (а соответственно, и ) в котировки.

В бухучете увеличение размера уставного капитала отразите на дату госрегистрации изменений, внесенных в устав организации. Связано это с тем, что сумма отраженного в бухучете уставного капитала должна соответствовать его размеру, зафиксированному в учредительных документах организации (письмо Минфина России от 21 марта 2007 г. № 07-05-12/03).

На дату принятия решения о размещении дополнительного выпуска акций никаких записей в бухучете производить не нужно.

Для отражения размера уставного капитала организации используйте счет 80 «Уставный капитал», для учета расчетов с акционерами – специальный субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал».

Имущество, которое акционеры вносят в оплату дополнительных акций, учтите по стоимости, определенной советом директоров (п. 3 ст. 34 Закона 208-ФЗ, п. 8 ПБУ 5/01, п. 9 ПБУ 6/01, п. 11 ПБУ 14/2007, п. 12 ПБУ 19/02).

При размещении дополнительных акций за счет средств акционеров сделайте в учете записи:

Дебет 51 (50, 08, 10) Кредит 75-1

– получены денежные средства (иное имущество) от акционеров в счет оплаты акций дополнительного выпуска;

Дебет 75-1 Кредит 80

– отражено увеличение уставного капитала за счет средств акционеров (на дату госрегистрации изменений в уставе организации).

Если фактическая цена размещенных акций превысит их номинальную стоимость, у организации сформируется эмиссионный доход. Для отражения суммы разницы между фактической стоимостью размещения акций и их номинальной стоимостью используйте специальный субсчет 83-1 «Эмиссионный доход» (Инструкция к Плану счетов). На сумму разницы сделайте в учете запись:

Дебет 75-1 Кредит 83

– отражено превышение фактической стоимости размещения акций над их номинальной стоимостью.

Пример увеличения уставного капитала организации путем дополнительного выпуска акций за счет средств акционеров. Дополнительные акции оплачены деньгами по цене, равной их номинальной стоимости

Общее собрание акционеров АО «Альфа» приняло решение об увеличении уставного капитала путем дополнительного выпуска акций за счет средств акционеров.

Все акции распределяются по закрытой подписке между акционерами по цене, равной их номинальной стоимости.

Общество размещает 1000 обыкновенных акций, номинальная стоимость которых составляет 200 руб. за акцию. Акции размещаются по цене 200 руб.

Акционеры оплачивают дополнительные акции деньгами.

– 400 руб. ((1000 шт. × 200 руб.) × 0,2%) – за регистрацию дополнительного выпуска акций, размещаемых путем подписки и отчета об итогах выпуска;

Дебет 51 Кредит 75-1

– 200 000 руб. (1000 шт. × 200 руб.) – получены денежные средства от акционеров в оплату акций дополнительного выпуска.

– 400 руб. – уплачена госпошлина в бюджет.

– 400 руб. – отнесена на прочие расходы стоимость госпошлины.

Дебет 68 субсчет «Государственная пошлина» Кредит 51

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

Дебет 75-1 Кредит 80

– 200 000 руб. – отражено увеличение уставного капитала организации.

Пример увеличения уставного капитала организации путем дополнительного выпуска акций за счет средств акционеров. Дополнительные акции оплачены деньгами по цене, превышающей их номинальную стоимость

Публичное акционерное общество «Производственная фирма "Мастер"» приняло решение об увеличении уставного капитала на сумму 500 000 руб. путем дополнительного выпуска 250 обыкновенных акций номинальной стоимостью 2000 руб. за акцию.

Цена размещения акций путем открытой подписки составляет 2100 руб. за акцию.

Организацией была уплачена госпошлина в следующих размерах:

– 1000 руб. ((250 шт. × 2000 руб.) × 0,2%) – за регистрацию дополнительного выпуска акций, размещаемых путем подписки, и отчета об итогах выпуска;

– 800 руб. – за регистрацию изменений в уставе.

Бухгалтер «Мастера» сделал в учете следующие проводки.

На дату поступления денег от акционеров:

Дебет 51 Кредит 75-1

– 525 000 руб. (250 шт. × 2100 руб.) – получены денежные средства от акционеров в счет оплаты дополнительных акций.

На дату уплаты госпошлины за регистрацию дополнительного выпуска акций и отчета об итогах выпуска:

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– 1000 руб. – уплачена госпошлина в бюджет.

На дату получения уведомления о госрегистрации дополнительного выпуска акций и отчета об итогах выпуска:

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– 1000 руб. – отнесена на прочие расходы стоимость госпошлины.

На дату уплаты госпошлины за регистрацию изменений в уставе:

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– 800 руб. – уплачена госпошлина в бюджет.

На дату получения свидетельства о госрегистрации изменений в уставе:

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– 800 руб. – отнесена на прочие расходы стоимость госпошлины;

Дебет 75-1 Кредит 80

– 500 000 руб. (250 шт. × 2000 руб.) – отражено увеличение уставного капитала;

Дебет 75-1 Кредит 83

– 25 000 руб. (525 000 руб. – 500 000 руб.) – отражено превышение фактической стоимости размещения акций над их номинальной стоимостью.

Увеличение уставного капитала за счет собственного имущества организации отразите проводками:

Дебет 83 Кредит 80

– отражено увеличение уставного капитала за счет добавочного капитала организации;

Дебет 84 Кредит 80

– отражено увеличение уставного капитала за счет нераспределенной прибыли прошлых лет.

Пример увеличения уставного капитала путем дополнительного выпуска акций за счет собственного имущества организации (нераспределенной прибыли прошлых лет)

Общее собрание акционеров АО «Альфа» приняло решение об увеличении уставного капитала путем дополнительного выпуска акций за счет собственного имущества организации – нераспределенной прибыли прошлых лет.

Все дополнительные акции распределяются между акционерами пропорционально количеству акций, принадлежащих каждому из них.

Общество размещает 2000 обыкновенных акций, номинальная стоимость которых составляет 100 руб. за акцию.

Организацией была уплачена госпошлина в следующих размерах:

– 20 000 руб. – за регистрацию дополнительного выпуска акций и отчета об итогах выпуска;

– 800 руб. – за регистрацию изменений в уставе.

Бухгалтер «Альфы» сделал в учете следующие проводки.

На дату уплаты госпошлины за регистрацию дополнительного выпуска акций и отчета об итогах выпуска:

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– 20 000 руб. – уплачена госпошлина в бюджет.

На дату получения уведомления о госрегистрации дополнительного выпуска акций и отчета об итогах выпуска:

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– 20 000 руб. – отнесена на прочие расходы стоимость госпошлины.

На дату уплаты госпошлины за регистрацию изменений в уставе:

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– 800 руб. – уплачена госпошлина в бюджет.

На дату получения свидетельства о госрегистрации изменений в уставе:

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– 800 руб. – отнесена на прочие расходы стоимость госпошлины;

Дебет 84 Кредит 80

– 200 000 руб. (2000 шт. × 100 руб.) – отражено увеличение уставного капитала за счет нераспределенной прибыли прошлых лет.

Госпошлину за регистрацию изменений в уставе, дополнительного выпуска акций и отчета об итогах выпуска включите в состав прочих расходов (п. 11 ПБУ 10/99). На сумму уплаченной госпошлины сделайте в учете записи:

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– перечислена госпошлина в бюджет;

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– отнесена на прочие расходы стоимость госпошлины.

Порядок учета увеличения уставного капитала за счет дополнительного размещения акций при начислении налогов зависит от того, какую систему налогообложения применяет организация.

В результате дополнительного размещения акций налоговых последствий по налогу на прибыль у организации не возникает. Стоимость дополнительно полученных акций в налогооблагаемую базу не включается. Не влияет на расчет налога на прибыль и эмиссионный доход в виде разницы между фактической ценой размещенных акций и их номинальной стоимостью. Такой вывод следует из подпункта 3 пункта 1 статьи 251 и подпункта 1 пункта 1 статьи 277 Налогового кодекса РФ.

В то же время стоимость имущества, внесенного в счет оплаты дополнительных акций, можно списать на расходы. Для этого его нужно оценить. Имущество организация должна использовать в коммерческой деятельности.

Порядок определения стоимости внесенного имущества зависит от того, кто его внес: гражданин, российская организация или иностранная организация.

Если имущество внесено гражданином или иностранной организацией, нужно руководствоваться следующими правилами. Стоимость имущества, внесенного в оплату акций, равна сумме документально подтвержденных расходов на его приобретение. Документами, которые подтверждают затраты учредителя (акционера), могут быть квитанции к приходно-кассовым ордерам, товарные, кассовые чеки и т. д. Помимо этого свою оценку имуществу должен дать независимый специалист. При расчете налога на прибыль организация сможет включить в расходы наименьшую из этих сумм. Если стоимость вносимого имущества документально не подтверждена, то в налоговом учете придется признать ее равной нулю.

Имущество, внесенное в оплату акций российской организацией, оценивается по следующим правилам. Его стоимость в налоговом учете будет равна остаточной стоимости объекта в налоговом учете передающей стороны. Остаточную стоимость имущества можно подтвердить выписками (копиями) из регистров налогового учета. Если передающая сторона не может подтвердить остаточную стоимость передаваемого имущества, то в налоговом учете принимайте такое имущество с нулевой первоначальной стоимостью.

Расходы передающей стороны, связанные с передачей имущества, увеличивают первоначальную стоимость основного средства только в том случае, если они указаны в качестве взноса в счет оплаты акций в учредительных документах.

Это следует из правил, предусмотренных подпунктом 2 пункта 1 статьи 277 Налогового кодекса РФ.

Порядок учета основных средств и нематериальных активов, поступивших от учредителей (третьих лиц), зависит от того, признаются они амортизируемым имуществом или нет.

Поступившие от учредителей (третьих лиц) основные средства или нематериальные активы, стоимость которых больше указанной в пункте 1 статьи 256 Налогового кодекса РФ, нужно амортизировать (п. 1 ст. 256 НК РФ).

Если стоимость основных средств не превышает стоимостный критерий, установленный пунктом 1 статьи 256 Налогового кодекса РФ, включите ее в материальные расходы по мере их ввода в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ).

Подробнее об учете основных средств, внесенных в уставный капитал организации, см. Как оформить и отразить в бухучете и при налогообложении получение основных средств в качестве вклада в уставный капитал .

Об учете нематериальных активов стоимостью менее предела, установленного пунктом 1 статьи 256 Налогового кодекса РФ, см. Какое имущество в налоговом учете признается к амортизируемым .

Стоимость материалов, которыми были оплачены дополнительные акции, спишите в расходы по мере отпуска их в производство или эксплуатацию (п. 2 ст. 272, подп. 1 п. 3 ст. 273, подп. 3 п. 1 ст. 254 НК РФ).

При поступлении товаров, предназначенных для перепродажи, их стоимость отнесите на расходы после реализации (п. 1 ст. 268 НК РФ). Исключение предусмотрено для организаций, применяющих кассовый метод расчета налога на прибыль. Списать стоимость полученных материалов они не смогут. Поскольку при кассовом методе расходы можно учесть только после их фактической оплаты (п. 3 ст. 273 НК РФ).

Сумму госпошлины, уплаченной за регистрацию дополнительного выпуска акций, отчета об итогах выпуска и внесение изменений в устав, можно отнести:

Организация вправе самостоятельно решить, в составе каких расходов учитывать сумму госпошлины (п. 4 ст. 252 НК РФ).

При методе начисления сумму госпошлины учтите в момент ее начисления (подп. 1 п. 7 ст. 272 НК РФ). При кассовом методе – по мере ее уплаты в бюджет (подп. 3 п. 3 ст. 273 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль расходы на оплату консультационных услуг, связанных с регистрацией решения о дополнительном выпуске акций? Акционерное общество увеличивает уставный капитал за счет переоценки основных средств.

Да, можно.

При расчете налога на прибыль организация вправе учесть любые экономически оправданные расходы, которые документально подтверждены и связаны с деятельностью, направленной на получение доходов. Это следует из положений пункта 1 статьи 252 Налогового кодекса РФ.

Связь между расходами на регистрацию дополнительного выпуска акций и деятельностью, направленной на получение доходов, можно обосновать следующим.

Экономическая оправданность расходов, уменьшающих налогооблагаемую прибыль, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях организации получить экономический эффект. Именно это намерение, а не реально достигнутый результат является основным условием для признания расходов экономически обоснованными. Такой вывод содержится в определении Конституционного суда РФ от 4 июня 2007 г. № 320-О-П и постановлении Пленума ВАС РФ от 12 октября 2006 г. № 53.

Уставный капитал организации определяет минимальный размер имущества, гарантирующий интересы ее кредиторов (абз. 3 п. 1 ст. 25 Закона от 26 декабря 1995 г. № 208-ФЗ). Поэтому его увеличение является одним из признаков возрастания финансовой устойчивости и инвестиционной привлекательности организации для контрагентов.

Таким образом, дополнительный выпуск акций свидетельствует о намерениях организации укрепить свое положение на рынке, расширить состав потенциальных клиентов и в конечном счете увеличить свою доходность. Следовательно, расходы, связанные с регистрацией дополнительного выпуска акций, можно признать экономически обоснованными.

Если при подготовке документов для регистрации дополнительного выпуска акций организация пользуется консультационными услугами, их стоимость можно включить в состав внереализационных расходов как затраты, связанные с выпуском собственных ценных бумаг. Основанием для этого является открытый перечень таких расходов, приведенный в подпункте 3 пункта 1 статьи 265 Налогового кодекса РФ.

Если организация рассчитывает налог на прибыль методом начисления, внереализационные расходы признаются в том отчетном (налоговом) периоде, в котором они были фактически понесены (подп. 3 п. 7 ст. 272 НК РФ). При кассовом методе расходы признаются только после их оплаты (п. 3 ст. 273 НК РФ).

Аналогичные разъяснения содержатся в письмах Минфина России от 6 февраля 2009 г. № 03-03-06/1/40 и от 21 января 2009 г. № 03-03-06/2/7. В арбитражной практике есть примеры решений, в которых судьи занимают такую же позицию (см., например, постановления ФАС Северо-Кавказского округа от 22 января 2009 г. № А53-7057/2008-С5-37, Волго-Вятского округа от 10 декабря 2007 г. № А29-8106/2006а).

Однако следует отметить, что если у организации была возможность не производить расходы на оплату консультационных услуг (например, в штате организации есть квалифицированные специалисты в этой области), то вопрос об экономической обоснованности данных затрат может быть поставлен проверяющими под сомнение.

При внесении имущества в счет оплаты акций передающая сторона должна восстановить НДС по передаваемому имуществу, а принимающая сторона может принять сумму восстановленного налога к вычету. При этом сумму принятого к вычету НДС при определении налоговой базы по налогу на прибыль в составе доходов не учитывайте. Об этом сказано в подпункте 3.1 пункта 1 статьи 251 Налогового кодекса РФ.

Организации, применяющие упрощенку, стоимость дополнительно полученных акций и эмиссионный доход от их размещения в состав налогооблагаемых доходов не включают (подп. 1 п. 1.1 ст. 346.15, подп. 3 п. 1 ст. 251 НК РФ).

Организации, которые платят единый налог с разницы между доходами и расходами, включить в состав расходов стоимость внесенного в счет оплаты акций имущества не могут. Подробнее об этом см.

Как на УСН учесть поступление основных средств и нематериальных активов , Как на УСН списать материальные расходы .Сумму госпошлины, уплаченной за регистрацию дополнительного выпуска акций, отчета об итогах выпуска и внесение изменений в устав, организации, которые платят единый налог с разницы между доходами и расходами, вправе учесть в расходах (подп. 22 п. 1 ст. 346.16 НК РФ). Сумму госпошлины включите в расходы в момент ее уплаты в бюджет (п. 2 ст. 346.17 НК РФ).

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы стоимость дополнительно полученных акций и эмиссионный доход от их размещения не влияют.

Организация может использовать имущество, полученное от учредителей (акционеров) в счет оплаты дополнительных акций, одновременно в деятельности, облагаемой ЕНВД, и в деятельности, с которой организация платит налоги по общей системе налогообложения. В этом случае при списании в расходы стоимость имущества (сумму амортизации по основным средствам и нематериальным активам) и сумму госпошлины нужно распределить. Уплата госпошлины за регистрацию изменений в уставе и дополнительного выпуска акций одновременно связана с деятельностью организации на общей системе налогообложения и с деятельностью, облагаемой ЕНВД. Поэтому сумму сбора тоже нужно распределить. В расходы по налогу на прибыль включите только стоимость имущества и сумму госпошлины, относящиеся к деятельности организации на общей системе налогообложения. Это следует из положений пункта 9 статьи 274 и пункта 7 статьи 346.26 Налогового кодекса РФ.

Подробнее о том, как распределить расходы, относящиеся к обоим режимам налогообложения, см.

Как по налогу на прибыль учесть расходы при совмещении ОСНО с ЕНВД .

Название: Читайка Тема: Литературно-художественный Аудитория: 6-10 лет Содержание: Стихи, сказки, познавательные...

«Птица - одновременно символ счастья, полёта, мечты; печали, грусти и размышления; прожорливости и коварности. Поэтому,...

[Наименование организации] Должностная инструкция Утверждаю [Наименование должности] [Наименование организации]...

Что такое цикл PDCA? PDCA - это методология, которая ценит культуру постоянного совершенствования в компании. Это тип...

Маркетолог специализируется в изучении рынка спроса и предложения, организовывает продвижение и сбыт того или иного...

ЮРИЙ ИПАТОВ, ЮРИЙ ЦЫГАЛОВ Экономическая эффективность инвестиций в ИТ: оптимальный метод оценки В ПОСЛЕДНЕЕ ВРЕМЯ...

Компании «Марвел» и «ДиСи» прочно обосновались на пьедестале лучших издателей комиксов о супергероях. Дети по...

Регулярный рост цен на электроэнергию заставляет многих задумываться над вопросом альтернативных источников...

Костяев Николай Иванович – старший научный сотрудник научно-исследовательского отдела АСУ центра научных...

Находящаяся в посёлке Казачья Лопань . Участковая станция 2 класса. На станции расположена таможня,...

РАСТИТЕЛЬНАЯ КЛЕТКА Клетка - функциональная и структурная единица живого организма. Устройство микроскопа...

Машинист поезда – востребованная сегодня профессия. Профессиональная деятельность машиниста поезда связана с...

Заказчики, работающие по Закону о закупках отдельными видами юрлиц, должны планировать свою закупочную...

Работу контрактного управляющего регулирует должностная инструкция. Это документ, который принимают на...

«Птица - одновременно символ счастья, полёта, мечты; печали, грусти и размышления; прожорливости и коварности....

[Наименование организации] Должностная инструкция Утверждаю [Наименование должности] [Наименование...