АОУ СПО «Петрозаводский базовый медицинский колледж

Слайд 2 Возбудитель столбняка (Clostridium tetani) Столбняковая палочка впервые описана М.Д. Монастирским (1883) и А....

Бюджетный учет используется во всех без исключения учреждениях и организациях, которые относятся к государственной форме собственности. Он несколько отличается от привычной работы бухгалтерии, однако основные принципы в нем соблюдаются. Все действия, шаблоны документов и иные элементы, которые только могут понадобиться для деятельности организации, утверждаются вышестоящими органами и носят не рекомендательный, а обязательный характер. Есть и конкретные примеры, образцы и тому подобные вспомогательные документы, которые облегчают работу сотрудников.

Названный вариант учета представляет собой четко регламентированную систему, при которой все элементы управления учреждением собираются воедино и обрабатываются специалистами. Он характеризуется наличием большого числа инструкций и тому подобных документов, которые указывают, как те или иные действия обязаны совершаться в различных условиях. Это очень сильно облегчает процесс работ, ведь информация, которую дает инструкция по бюджетному учету, позволяет сразу приступить к работе и четко выполнять все требования, не отвлекаясь на всевозможные отдельные элементы, присущие его классическому варианту.

Существует определенный перечень главных задач, которые являются основой, составляющей учет. Общее количество подобных элементов очень велико, однако если сократить и вкратце рассматривать данную проблему, можно выделить некоторые из них.

Так, указанный тип учета необходим, чтобы изыскивать неочевидные, скрытые резервы, которые бы позволили государству функционировать более эффективно. Кроме того, бюджетный учет позволяет производить тотальный контроль фактического состояния и наличия любых сумм денежных средств, а также различных активов. При правильном ведении он же дает возможность выявлять и своевременно предупреждать любые нецелесообразные траты и вообще давать понимание того, куда именно, в какой сумме и каким образом были использованы деньги. Учет такого типа, помимо всего прочего, показывает результаты деятельности конкретной организации. То есть насколько прибыльной или убыточной она является.

Не последнюю роль играют статистические и отчетные данные, которые также собираются при помощи этого учета. Они нужны для накопления определенной информации, ее анализа, предоставления заинтересованным лицам и в итоге для формирования новых инструкций, документов, а также для того, чтобы последующие изменения в бюджетном учете максимально соответствовали текущей ситуации и были наиболее эффективными в конкретный отрезок времени.

Все базовые основы указаны в специальной Инструкции №148н, которая включает в себя не только четкие определения того, как именно следует действовать в определенных условиях, но и какие наказания могут последовать при отказе от использования указанных требований. Следует отметить, что в этом документе есть только основы и база, которые, безусловно, покрывают все сферы деятельности и элементы работы организации, но могут быть неполными.

Кроме него существует ещё огромное количество всевозможных изменений, дополнений и тому подобных факторов, которые также влияют на работу предприятия и в некоторых случаях могут очень значительно менять ранее утвержденные нормы. В теории руководитель организации и другие лица, наделенные определенной властью в отдельно взятом учреждении, обязаны доводить до сотрудников все эти документы соответствующим образом и в требуемые сроки.

На практике сотруднику рекомендуется самостоятельно отслеживать ситуацию и, по мере получения новой информации, уточнять ее у руководства, во избежание возможных проблем в дальнейшем. Но и это ещё не все, помимо всей этой документации, следует разбираться и в стандартной бухгалтерии со всеми ее нормативными актами. Счета бюджетного учета хоть и отличаются от классических, но работа с ними все равно производится примерно тем же образом, что делает попытки разобраться во всем этом достаточно сложными.

Инструкция по бюджетному учету, а также некоторые другие подобные нормативные документы выставляют определенные требования к его ведению. Они жестко закреплены в законодательстве, и за нарушением данных требований могут последовать жесткие санкции.

Безусловно, в определенных ситуациях могут добавляться и другие особенности работы, но тут уже многое напрямую зависит от того, каким конкретно образом функционирует организация, чем она занимается, каковы ее особенности и так далее. По каждому такому пункту следует проводить дополнительную проверку на наличие условий и требований, способных хотя бы частично касаться работы учреждения.

Основные требования выставляются непосредственно к руководителю и главному бухгалтеру учреждения. Именно они обязаны постоянно контролировать производимые работы, их фиксацию в документах и учет бюджетных средств. Только они отвечают за все согласно законодательству, а уж потом при необходимости могут наказывать самостоятельно доступными и адекватными методами своих сотрудников.

Это разумный подход, так как только они знают (или обязаны знать) все особенности, которые обычному человеку, занятому в работах, просто не нужны для полноценной деятельности. При этом тот же главный бухгалтер имеет возможность потребовать от руководства принятия необходимых мер, целью которых будет соответствующий и правильный бухгалтерский учет в бюджетных учреждениях. К данному пункту относятся требования к организации рабочих мест, их техническому оснащению, найму квалифицированных сотрудников и так далее.

В свою очередь, руководство может требовать выделения соответствующих сумм, на выполнение условий сотрудников, если они будут считаться действительно заслуживающими внимания и препятствующими полноценной работе организации. К примеру, кулер для воды вряд ли будет относиться к обязательному оборудованию, а вот без хотя бы самого плохого компьютера производить учет или выполнять иные аналогичные функции становится практически невозможно. Как следствие, понадобятся подходящая инфраструктура, связь через сетевое соединение и даже отдельный человек, который будет следить за сохранностью всего этого.

Чтобы работа организации была максимально эффективной, все действия выполнялись точно и в срок, а отчетность действительно соответствовала предъявленным к ней требованиям, необходим достаточно большой штат сотрудников, каждый из которых будет выполнять четко определенные функции. Это помогает разбивать рабочий процесс на части и дает возможность комфортно и качественно работать в своей области даже при наличии минимальных знаний, ведь действительно опытный человек потребует высокой оплаты, на что организация может и не согласиться.

Подразумевает наличие кассиров, ведущих бухгалтеров (или сотрудников, которые будут совмещать обе функции). Кроме того, могут присутствовать заместители (обычно один, но иногда бывает и больше) и, естественно, главный бухгалтер. При такой схеме начальник контролирует основные сферы деятельности и особенности. Более детально они контролируются и направляются заместителями, а выполняют всю работу непосредственно рядовые сотрудники.

Существует более 40 базовых форм которая обязана использоваться в государственном учреждении для того, чтобы управленческий учет был как можно более приближенным к требованиям законодательства. Фактически все они разделены на две группы, примерно одинаковые по количеству указанных документов, одна из которых относится к фирмам любой формы собственности, а вторая касается исключительно бюджетных организаций.

В свою очередь, бюджетный бухгалтерский учет имеет собственное разделение указанных первичных документов на три основных группы. Все они нужны для качественной работы предприятия и позволяют охватить абсолютно все сферы деятельности.

Так, выделяют примерно равные по числу шаблоны, отвечающие за расчет и начисление заработной платы, проведение любых операций с кассой, а также регулирующие работу с материальными активами. Самой маленькой группой документов являются те, которые не вошли ни в одну из категорий и охватывают некоторые весьма специфичные сферы деятельности, не все из которых существуют на предприятии.

Как и в обычном бухгалтерском учете, активно применяются всевозможные автоматизированные системы, существенно облегчающие работу сотрудников, а также дающие максимально точные и достоверные данные на основании введенных цифр.

Удобство подобных программ давным-давно проверено и одобрено всеми сотрудниками, которые обязаны работать с бухгалтерским, налоговым или управленческим учетом. Они мгновенно выдают всю требуемую информацию, не вынуждают пользователя долгое время обучаться работе с ними, сигнализируют о заканчивающихся сроках сдачи отчетов и так далее. Большинство современных бухгалтеров, в принципе, смутно себе представляет работу организации без таких вспомогательных средств.

Все сферы деятельности предприятия тесно связаны с отчетностью. Это одна из основ, которая является обязательной для всех и позволяет накапливать достаточные для анализа, контроля и проверки данные. Выделяют несколько базовых вариантов отчетов в бюджетных организациях, которые в обязательном порядке должны своевременно составляться и подаваться в вышестоящие инстанции:

Как можно заметить, все они позволяют контролирующим органам проводить детальный анализ состояния организации, ее особенностей, текущих проблем, направления развития и так далее. Обычно ко всем этим документам прилагается также и в которой уточняется та или иная не совсем понятная сразу информация.

Дополнительно подаются балансовые ведомости и любые другие документы, которые потребуются соответствующим инстанциям, если возникнет необходимость прояснить определенные моменты, цифры или другие особенности деятельности предприятия.

Бюджетный учет во многом схож с обычным, который используется на частных предприятиях, в фирмах и организациях. Основные отличия кроются в, казалось бы, мелких деталях наподобие плана счетов и в особенностях классификации тех или иных действий. Но на самом деле, если вникать во все это детально и подробно, окажется, что данные элементы являются ключевыми и влияют на всю структуру работы организации очень серьезно.

Конкретней о данном вопросе можно сказать, только сравнивая два разных предприятия схожего типа, одно из которых будет частным, а другое — государственным. Управленческий учет, как и любой другой, в частной компании будет, с одной стороны, более простым и понятным, а с другой, при наличии большого количества внутренних нормативных документов, намного более сложным и запутанным. Да ещё и в некоторых случаях пересекающимся с действующим законодательством.

В целом, если подводить итог всему вышесказанному, бюджетный тип учета является хоть и сложным на начальных стадиях понимания, в отличие от обычной его формы, но намного более простым в дальнейшем.

Главной задачей для полноценного разбора проблемы должен стать разбор всей законодательной базы, которая хоть как-то может касаться данной проблемы. После этого работать станет намного проще и понятней, даже с учетом постоянных правок и изменений. В свою очередь, стандартный тип работы почти любой более-менее крупной фирмы подразумевает тот факт, что сотрудники будут учитывать не только требования законодательства, но и пожелания работодателя, соотнося их с законами и инструкциями.

Организации, деятельность которых финансируется из государственного или местного бюджетов, называют бюджетными. На основании этого, совершенно очевидно, что у бюджетных предприятий среди источников, формирующих хозяйственные средства необходимо акцентировать внимание на финансировании и доходах.

Человек, который даже мало знаком с правилами ведения учета в бюджетных организациях, может заметить, что они имеют отличия от учета в коммерческих структурах.

Действительно в бюджетных учреждениях своя специфика обязательств, учета основных средств и денежных средств, материальных запасов, финансовых активов.

Принципиальная суть учета не меняется, в нем отражена реальная информация о деятельности предприятия для предоставления его руководству, учредителям, контролирующим органам и другим заинтересованным инстанциям. Однако на счетах это выражено абсолютно по-разному.

В бюджетных организациях акцент отводится изучению бухгалтерского учета. Накопленные знания, касающиеся финансового учета – это основа бюджетного учета. Но кроме этого необходимо знать, как непосредственно ведутся в бюджетных предприятиях бухгалтерские записи.

В связи с особенностями деятельности бюджетных учреждений, в их бухгалтерском учете возникают новые счета и классы. В таких организациях отсутствуют счета, связанные с коммерческой деятельностью, прежде всего, с получением прибыли. Хотя некоторые виды деятельности попадают под исключение (жилищно-коммунальные услуги и пр.)

Разница между бухгалтерским учетом коммерческого и бюджетного предприятия заключается также в определении различных классов плана счетов: материальных запасов, классификации основных средств и специфического состава и др.

Очевидно, что баланс в бюджетной организации также будет отличаться от коммерческого предприятия, хотя по существу и общей структуре они идентичны: справа пассивы, слева активы.

Но это только внешне, а внутренняя их конструкция разная. В основном отличия кроются в самой структуре финансовых активов основных средств, денежных средств и обязательств.

Составление и подача отчетов в вышестоящие органы бюджетными предприятиями идет по особому списку и графику. С первого взгляда можно решить, что бухгалтерский учет бюджетного предприятия довольно сложен. Но если глубоко вникнуть, то станет ясным, что бюджетными организациями производится гораздо меньше операций, отражающихся в учете. По этой причине сам процесс ее ведения намного проще.

Бюджетный бухгалтерский учет является упорядоченной системой, на которую возлагается сбор, регистрация и обобщение информации об эффективности использования активов,...

Учреждения, занимающиеся бюджетной отчётностью и учётностью выступают как объект правового регулирования на основе бюджетного законодательства с того времени, как Бюджетный...

Бюджетный учет – это особый подсчет, который дает потенциал содействию порядка, а также ведет постоянный подсчет всех данных и финансовых систем, которые могут поступать и...

Классификация счетов бюджетного учета обеспечивает систематизацию и учет информации о состоянии и исполнении бюджета. Бюджетная классификация представляет собой...

Когда бухгалтер впервые сталкивается с бюджетным планом счетов, особенно, если ранее имел дело с коммерческим, его несколько шокируют отличия. И, действительно, они очень существенны. В этой статье хотелось бы поговорить об общих принципах и отличиях в ведении бухгалтерского учета в государственных учреждениях и коммерческих организациях.

В целом, регламент ведения учета базируются на общих принципах бухгалтерского учета (принцип двойной записи, принцип объективности, принцип периодичности и т.д.). Да и конечным итогом ведения бухгалтерского учета в любой организации является отражение реальных данных о деятельности, учет имущества и расчеты с поставщиками, подотчетными лицами и заказчиками. Но всё же, существенные отличия имеются. В первую очередь, хотелось бы сказать, что государственные и муниципальные учреждения являются некоммерческими организациями, а это значит, что получение прибыли не является основой учета и финансирование ведется централизовано. Централизованное финансирование и отчетность по израсходованным средствам – краеугольный камень бюджетного учета.

Первое, что бросится в глаза бухгалтеру из коммерческой сферы – это абсолютно иной план счетов. Последней редакцией в линейке программ для учета в государственных учреждениях компании 1С является «1С: Бухгалтерия государственного учреждения 8, редакция 2.0». В этой программе план счетов можно найти:

В свою очередь, последней редакцией в линейке программ для коммерческого учета является «1С: Бухгалтерия предприятия 8, редакция 3.0». В этой программе план счетов находится:

Первое отличие

- все счета бюджетного учета имеют другие номера и названия. К примеру, номер счета «Основные средства» в плане счетов организации коммерческого характера – 01, в плане счетов государственных учреждения – 101.

Второе отличие

– номер счета у коммерческого плана счетов имеет 2 разряда, в свою очередь план счетов бюджетного учета – 26 разрядов (в разряды встроены коды бюджетной классификации), структура счета представлена ниже:

Также хотелось бы отметить, что в бюджетном плане счетов забалансовые счета кодируются двумя разрядами, в коммерческом же – тремя разрядами.

Третье отличие

– количество и состав разделов. В плане счетов государственных учреждений 5 разделов:

1. Нефинансовые активы;

2. Финансовые активы;

3. Обязательства;

4. Финансовый результат;

5. Санкционирование расходов.

В плане счетов коммерческих организаций 8 разделов:

1. Внеоборотные активы;

2. Производственные запасы;

3. Затраты на производство;

4. Готовая продукция и товары;

5. Денежные средства;

6. Расчеты;

7. Капитал;

8. Финансовые результаты.

И, как было указано выше, государственные учреждения, согласно определению из Гражданского кодекса Российской Федерации, являются некоммерческими организациями, поэтому в их плане счетов отсутствуют разделы, связанные с коммерческой деятельностью и получением прибыли.

Для лучшего понимания соответствия разделов приведу сравнительную таблицу. В данной таблице указано соответствие разделов в общем виде, но нужно помнить, что отдельные счета раздела могут соответствовать другим разделам, в разрез приведенной ниже схеме:

Отсутствие раздела «Капитал» в плане счетов у бюджетников объясняется отсутствием капитала в государственных учреждениях, а отсутствие раздела «Санкционирование» в коммерции объяснимо отсутствием финансирования от органов вышестоящей власти.

Отмечу, что если государственное учреждение всё же имеет признаки коммерческого и получает в одном из видов своей деятельности прибыль, а также для учета специфических операций, по согласованию с Минфином возможен ввод новых синтетических счетов с необходимой аналитикой.

В заключении хотелось бы сказать, что государственное учреждение в своем учете регистрирует меньше операций, чем коммерческие организации. Но, наверное, основной сложностью является то, что денежные средства в учреждении выделяются под определенную конкретную цель и во временной отрезок, все расходы контролируются не только законодательно, но и вышестоящими органами. Также бюджетный учет регулируется отдельными законодательными актами, которые являются основой ведения учета.

Бухгалтерский учет в бюджетных учреждениях: как правильно вести, чем отличается от коммерческого учета, как правильно формировать отчетность. Из данного материала вы узнаете все нюансы работы с бюджетными поступлениями, правила отражения операций в проводках и особенности сдачи отчетов.

Бухгалтерский учет в коммерческих и государственных организациях имеет общую основу, общие принципы и законодательную базу. Но есть и различия: бухгалтерский учет в бюджетных учреждениях отличается методами, которые используются при формировании счетов и проводок. Работа с государственными деньгами – ключевой фактор, порождающий различия в методике.

Бухгалтерский учет в государственных учреждениях основан на работе с бюджетной сферой b имеет дополнительные нормативно-правовые акты (не применимые к коммерческим организациям) и требования к отчетности. В бюджетной сфере ведется тотальный контроль за всеми операциями. Это необходимо учитывать при организации отчетности.

Не каждое некоммерческое учреждение можно назвать бюджетным, в законе выделено порядка 30 разных форм некоммерческих учреждений. Точно также не каждое государственное или муниципальное учреждение является бюджетным – существуют автономные, казенные и, собственно, бюджетные организации (Закон № 7-ФЗ «О некоммерческих организациях»). Разница проявляется в нюансах - методы работы, задачи, способы финансирования и т.д. В данном материале речь пойдет строго о бюджетных компаниях.

Госпредприятия имеют различия, которые выражаются в методах работы с поступающими от государства и собственными средствами. В частности, казенные предприятия не могут распоряжаться полученной от коммерческой деятельности (в разрешенных по закону объемах и формах) прибылью в своих целях, они обязаны отдавать их в счет дохода государства. Это не касается других форм. Бухгалтерский учет в казённых учреждениях должен учитывать этот фактор.

При работе с документами и бухгалтерией следует понимать, чем бюджетники отличаются от прочих форм организации государственного предприятия.

Бюджетное учреждение (бюджетная государственная организация) – это некоммерческая организация, созданная РФ или ее субъектом для оказания услуг (обслуживания) населения. Основная сфера работы - образование, медицина, культура и досуг и т.д. Такое предприятие на государственные деньги оказывает услуги или производит работы по заказу государственных органов. Источником средств могут быть различные субъекты РФ. Основная задача бухгалтерского учета в бюджете – точное отражение передвижений и расходования полученных от государства денег.

Важно!

Бюджетное учреждение по закону может вести коммерческую деятельность, доход от которой используется на собственные нужды. Однако основной источник финансирования – государственные и муниципальные субсидии. Коммерческая составляющая строго контролируется и не может превышать определенный процент от общего дохода.

Учреждение причисляется к бюджетной форме на основании решения уполномоченного органа, а также на основании учредительной документации, где указана форма организации.

Бюджетный учет – единая государственная упорядоченная система сбора, обработки (регистрации) и обобщения информации о состоянии финансовых и нефинансовых активов РФ и ее субъектов. Термин «бюджетный учет» часто применяется в отношении бюджетных учреждений, но это не совсем верно. Согласно закону бюджетный учет ведут казенные госучреждения, а вот остальные занимаются бухгалтерским учетом. Эти понятия не следует смешивать, так как существует различие в методах работы.

Единый план счетов для госучреждений описан в Инструкции 157н, а именно для бюджетных учреждений в Инструкции 174н.

Также бухгалтерский учет в бюджете должен принимать во внимание прочие нормативно-правовые акты, уточнения, письма и инструкции, выпускаемые государственными и муниципальными органами, уполномоченными работать с бюджетными средствами.

В своей работе бухгалтер должен опираться на общие принципы и задачи бухгалтерского учета и учитывать особенности бюджетной сферы. К ним относятся необходимость вести контроль за точным исполнением утвержденного бюджета, проведение мероприятий по поиску дополнительных доходов, а также необходимость учитывать отраслевые особенности. Бухгалтерский учет в бюджетных учреждениях имеет более сложную систему методов и более высокий уровень контроля точности.

Общие правила ведения бухучета должны учитывать следующие принципы: законность, правильность, осмотрительность, достоверность, независимость, постоянство, доступность, уместность, сопоставимость, превосходство формы над содержанием, своевременность, денежные измерители (ФЗ № 402). Помимо этого, бухучет в бюджете должен учитывать принципы и правила работы с бюджетными деньгами.

Задачи бухгалтерского учета в бюджете:

Основные требования к бухгалтерскому учету в бюджетных учреждениях:

Под учет попадают все хозяйственные операции, имущественные объекты и обязательства компании.

В бухгалтерском учете в бюджетных учреждениях важна своевременность: все операции должны вовремя быть зарегистрированы и отражены.

Бухгалтерская отчетность в бюджете ведется строго на основании Плана счетов, о котором говорилось выше – все требования к отчетности прописаны в соответствующей инструкции. Действует общепринятый принцип двойной записи для всех совершенных операций предприятия: каждое изменение состояния средств, находящихся на балансе учреждения, должно быть отражено, минимум, в двух разных счетах. Все операции отражаются только по факту их совершения (метод начисления), ценности и находящиеся на балансе активы учитываются отдельно.

Что касается сроков, то тут нет существенных отличий от обычного порядка бухучета.

Периодичность отчетности в бухгалтерском учете в учреждениях:

Отчетным считается период с 1 января по 31 декабря включительно. Отчетной датой (дата, на которую составляется бухгалтерская отчетность) считается последний календарный день отчетного периода. Исключение составляют случаи, когда проводится реорганизация или ликвидация учреждения, а также случаи, когда бюджетное учреждение проходит процесс преобразования в казенное.

В бухгалтерском учете в бюджете отчетность заполняется исключительно в рублях с учетом копеек до двух знаков после запятой (использование других валют недопустимо согласно принципам работы с государственными деньгами). Документы должны быть подписаны руководителем и главным бухгалтером, а в некоторых случаях, руководителем финансово-экономической службы бюджетного учреждения (если таковая имеется на предприятии). Эти же лица несут ответственность перед государством.

Бухгалтерский баланс бюджетного учреждения – отчет о состоянии средств предприятия, который отражает его активы и обязательства. Составляется на основании нормативно-правовых актов, применимых к конкретному типу учреждения. Основная задача баланса бюджетного учреждения в том, чтобы показать движение бюджетных средств, обеспечить контроль за их расходованием.

В балансе бюджетного учреждения реализуется принцип двусторонности: хозяйственные средства отражаются по вещественному составу и размещению (актив) и источникам формирования, целевому назначению (пассив).

В бухгалтерском учете в бюджете баланс имеет особую структуру. К активу относятся внеоборотные активы (средства для долгосрочного использования) + оборотные (средства, предназначенные для использования в ходе уставной хозяйственной деятельности) + затраты. К пассиву – собственный капитал + обязательства + доходы.

Важно!

Поскольку бюджетные организации собственных средств не имеют, они покрывают все расходы за счет государственных ассигнаций и поступления специальных средств. Движение этих средств отражается в отчетности.

Случаи, когда бухгалтер, меняя работу, переходит из коммерческой структуры в бюджетное учреждение и наоборот, не так уж редки. В такой ситуации ему необходимо помнить, что бухгалтерский учет в обеих сферах хоть и опирается на общие понятия и принципы, однако имеет значительные различия. О том, в чем именно заключаются эти различия, рассказывает Юлия Вольхина, руководитель проекта « » компании СКБ Контур. Данная статья открывает цикл материалов «БухОнлайна», которые будут посвящены особенностям бюджетного учета.

Гражданский кодекс делит организации на коммерческие и некоммерческие. Основная цель коммерческих организаций — получение прибыли. Соответственно, некоммерческими называются организации, для которых прибыль не является самоцелью. К ним, в частности, относятся государственные и муниципальные учреждения (п. 8 ч. 3 ст. ГК РФ). В роли учредителей таких организаций могут выступать как федеральные ведомства, так и органы субъектов федерации и муниципальных образований.

Государственное или муниципальное учреждение может быть казенным, бюджетным или автономным учреждением (ст. 123.22 ГК РФ). Помимо «уставного» вида деятельности организация-бюджетник может вести иную работу, только если она не противоречит целям ее создания. Дополнение обязательно должно быть прописано в уставных документах.

В вопросах бухгалтерского учета и бюджетные учреждения, и коммерческие организации руководствуются одним и тем же законом — Федеральным законом от 06.12.11 № 402-ФЗ «О бухгалтерском учете».

Однако для каждой сферы разработаны дополнительные нормативные правовые акты. Бюджетники также в работе используют инструкции по применению Единого плана счетов бухгалтерского учета и отдельные — для каждого типа государственных (муниципальных) учреждений: казенных, бюджетных или автономных. Для коммерческих структур нормативную базу дополняют положения (стандарты) по бухгалтерскому учету, утвержденные Минфином России.

Основные регламентирующие бухучет документы

|

Вид организации |

Базовый нормативный правовой акт |

План счетов |

Состав отчетности |

|---|---|---|---|

|

Коммерческие организации |

Закон № 402-ФЗ от 06.12.11 «О бухгалтерском учете» |

Приказ Минфина России от 31.10.2000 № 94н «Об утверждении плана счетов финансово-хозяйственной деятельности организаций и Инструкции к его применению» |

Приказ Минфина России от 02.07.10 № 66н «О формах бухгалтерской отчетности организации» |

|

Государственные (муниципальные) учреждения |

Приказ Минфина России от 01.12.10 № 157н «Об утверждении единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, государственных и внебюджетных фондов, государственных академий наук, государственных (муниципальных) учреждений и инструкции по его применению» |

Приказ Минфина России от 29.12.10 № 191н «Об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации»; приказ Минфина России от 25.03.11 № 33н «Об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной отчетности государственных (муниципальных) бюджетных и автономных учреждений» |

Начиная работу в бюджетной сфере, бухгалтер обязательно столкнется со спецификой, касающейся имущественных и финансовых обязательств:

Эти и другие положения установлены статьей 9 Федерального закона «О некоммерческих организациях» № 7-ФЗ от 12.01.96.

В самом бухучете организаций разных форм собственности отличия начинаются с плана счетов. Общей остается суть счетов — учет основных средств и материальных запасов, расчеты с поставщиками, заказчиками, подотчетными лицами и пр. При этом номера и названия счетов не совпадают: счет 10 «Материалы» — в коммерческих и счета 105XX «Материальные запасы» — в бюджетном бухучете.

Бюджетный план счетов таит в себе наибольшие сложности для неопытного бухгалтера. Связаны они с необходимостью контролировать целевое использование выделенных средств. Если в коммерческой организации счет включает в себя всего два разряда, то счета бюджетного учреждения состоят из 26 разрядов. Используется специальная бюджетная классификация.

Итак, в номере счета бюджетного учреждения первые 17 разрядов указывают на аналитический код по классификационному признаку поступлений и выбытий средств. 18-й разряд обозначает код одного из видов финансового обеспечения: приносящая доход деятельность, средства во временном распоряжении, субсидии на выполнение государственного (муниципального) задания и пр. Следующие разряды содержат:

Бухгалтеру, пришедшему в бюджет из коммерческой сферы, придется столкнуться с увеличением объема отчетности в контролирующие органы. Это продиктовано разными принципами деятельности бюджетных и коммерческих структур и соответствующими особенностями правового регулирования.

Если коммерческая организация сдает бухгалтерскую отчетность 1 раз в год, то государственное (муниципальное) учреждение следует специальному графику, который составлен и утвержден Минфином России и соответствующими финансовыми органами. Согласно инструкции и в зависимости от типа организации, бюджетники сдают отчеты:

Коммерческая организация представляет годовую отчетность в налоговую инспекцию не позже 31 марта года, следующего за отчетным. Эта отчетность состоит из баланса, отчета о финансовых результатах и приложений к ним.

Бюджетники готовят гораздо больше форм. Так, получатели бюджетных средств сдают баланс главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (форма 0503130, приказ № 191н).

Также бюджетные и автономные учреждения (приказ № 33н) представляют:

Отчетность бюджетного учреждения напрямую зависит от того, из каких источников осуществляется финансирование его деятельности. Это могут быть субсидии на государственное (муниципальное) задание, собственные доходы учреждения, средства во временном распоряжении, средства по обязательному медицинскому страхованию и пр. Как и коммерческие компании, бюджетники обязаны представлять баланс учреждения и ряд других форм в территориальную налоговую инспекцию не позднее 31 марта года, следующего за отчетным. Но помимо этого они обязаны в установленный срок представлять бухгалтерскую отчетность своему учредителю.

На первый взгляд, балансы коммерческой и бюджетной организаций схожи — оба имеют в своем составе актив и пассив, которые разделены на несколько частей. Однако при внимательном рассмотрении опытный бухгалтер обнаружит существенные различия. Например, бюджетное учреждение обязано отдельно указывать операции с целевыми средствами, собственными доходами, средствами во временном распоряжении. Если в балансе бюджетного учреждения бухгалтер отражает данные за отчетный и предшествующий год, то в работе с коммерческим учетом готовить баланс придется за отчетный год и два предыдущих.

У коммерческой структуры актив делится на внеоборотные и оборотные активы, кругооборот средств составляет основу актива коммерческого баланса. У бюджетников две составляющие: финансовые и нефинансовые активы, а средства делятся на те, что выражены в денежном эквиваленте, и те, что имеют материально-вещественную форму. Пассив баланса в коммерческой структуре содержит указание на собственные и привлеченные средства. Последние делятся на долгосрочные и краткосрочные обязательства. Для баланса бюджетного учреждения важно отразить виды расчетов вне зависимости от срока их погашения.

Различия между бюджетным бухгалтерским учетом и коммерческим встречаются на любом уровне, будь то объекты учета, обязательства, план счетов или структура отчетности. Они обусловлены прежде всего целью, с которой создается организация, и особенностями ее финансирования. Поэтому бухгалтеру, который решил сменить сферу деятельности и перейти в бюджетную организацию, стоит порекомендовать пользоваться специализированной программой для ведения бюджетного учета. Это позволит ему быстрее разобраться в различиях и легче освоить бухучет в новой сфере.

Слайд 2 Возбудитель столбняка (Clostridium tetani) Столбняковая палочка впервые описана М.Д. Монастирским (1883) и А....

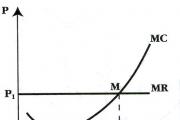

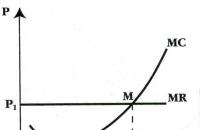

Равновесие фирмы (Firm equilibrium ) - это такое состояние фирмы (с определенным уровнем цены и объема производства),...

Презентация «Перестановки» представляет учебный материал для школьного урока по данной теме. Презентация содержит...

Золотистая ржанка - типичный представитель своего семейства. Это довольно крупный, плотно сложенный куличок с короткими...

В соответствии с Трудовым кодексом Российской Федерации трудовой договор может быть расторгнут работодателем: 1. В случае...

Каждую осень, когда ещё не закончились полевые работы, наши пернатые друзья и помощники покидают родные края и спешат...

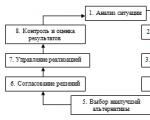

Вуз: ВЗФЭИ Год и город: Барнаул 2007 Введение 3 1. Процесс принятия управленческих решений и их виды 4 2....

Чтобы пользоваться предварительным просмотром презентаций создайте себе аккаунт (учетную запись) Google и...

БиографияРодился примерно в 1660 г. недалеко от английской столицы, в Криплгейте. Отец, торговец мясом, готовил...

Четвёртая ценность – честность и открытость. Мы позиционируем себя как компания, которая честно и открыто...

Не одни мраморски на славе были по каменному-то делу. Тоже и в наших заводах, сказывают, это мастерство имели....

Курсы CPA Квалификация CPA Квалификация CPA - это признанная международная квалификация мирового уровня....

Мы уже отмечали, что нет единственно правильного определения того, что такое архитектура предприятия....

Транспорт – это отрасль материального производства, осуществляющая перевозки людей и грузов. Транспорт...

Равновесие фирмы (Firm equilibrium ) - это такое состояние фирмы (с определенным уровнем цены и объема...

Презентация «Перестановки» представляет учебный материал для школьного урока по данной теме. Презентация...