Ինչպե՞ս որոշել FSS- ի գործունեության հիմնական տեսակը:

2019 -ին որոշելու համար, թե ինչ տոկոսադրույքով պետք է հաշվարկել «վնասվածքների» վճարները, դուք պետք է սահմանեք, թե որ դասի ...

Կանխիկ կարգապահությունը կազմակերպությունների և անհատ ձեռնարկատերերի համապատասխանությունն է կանխիկ գործարքներ իրականացնելու կանոններին, կանխիկ միջոցների ծախսման կանոններին, կանխիկ դրամի պահպանման կանոններին, ինչպես նաև ՀԴՄ գործարքներով աշխատելու կանոններին:

Մենք ուզում ենք անմիջապես նշել, որ կանխիկ կարգապահությունը նույնն է բոլորի համար (բացառությամբ որոշ կետերի), այսինքն ՝ կանխիկ կարգապահությունը 2019 թվականին ՍՊԸ -ների համար նույնն է, ինչ, օրինակ, ԲԲԸ -ների համար:

Մենք արդեն քննարկել ենք կանխիկ գործարքների իրականացման և գրանցման կանոնները: Հետեւաբար, այժմ մենք կկենտրոնանանք կանխիկ եկամուտների ծախսման, կանխիկի պահպանման եւ ՀԴՄ -ների հետ աշխատելու կանոնների վրա:

Կազմակերպություններին և անհատ ձեռնարկատերերին արգելվում է ծախսել կանխիկ եկամուտներ (Ռուսաստանի Բանկի թիվ 3073-U որոշման 2-րդ կետ, 07.10.2013 թ.): Բայց կա բացառություն ցանկացած կանոնից, ուստի վերը նշված գումարները կարող են օգտագործվել, օրինակ ՝

Անհատ ձեռնարկատերը, որը դրամարկղից ստացել է դրամարկղային հասույթ, կարող է այն ծախսել անձնական կարիքների համար:

Դրամարկղի տարածքների համար օրենքով սահմանված պահանջներ չկան. Դրանք չեղարկվել են դեռ 2012 թվականին: Հետևաբար, ընկերության ղեկավարը / անհատ ձեռներեցն ինքն է որոշում, թե ինչպես կանխիկ դրամը պահվի դրամարկղում (Ռուսաստանի Բանկի Ռուսաստանի Դաշնության Բանկի թիվ 3210-U 11.03.2014 թ. Թիվ 7 կետ): Օրինակ, կազմակերպության ղեկավարը կարող է հրաման արձակել `նշելով, որ կանխիկ միջոցները պետք է պահվեն հաշվապահական հաշվառման բաժնի պահարանում:

ՀԴՄ-ների օգտագործման հետ կապված աշխատանքը կարգավորվում է 2003 թվականի մայիսի 22-ի թիվ 54-FZ դաշնային օրենքով (այսուհետ `Օրենք):

Կանխիկ եղանակով ապրանքներ (աշխատանքներ, ծառայություններ) վաճառելիս, ինչպես նաև բանկային քարտեր օգտագործելիս կազմակերպությունները և անհատ ձեռնարկատերերը պետք է դիմեն CCP (Օրենքի 1.2 -րդ հոդվածի 1 -ին կետ):

Պայմանականորեն, ՀԴՄ -ների հետ աշխատելու մի քանի հիմնական կանոններ կան.

CCP- ն պետք է համապատասխանի որոշակի պահանջների (Օրենքի 4 -րդ հոդված): Այս պահանջները, մասնավորապես, ներառում են բնակարանի առկայությունը, սերիայի համարը, իրական ժամանակի ժամացույցը, սարքի սպասարկելիությունը.

CCP- ն պետք է գրանցված լինի հարկային գրասենյակ, իսկ որոշ դեպքերում անհրաժեշտ է ՀԴՄ-ի վերագրանցում կամ գրանցամատյանից հեռացում (Օրենքի 4.2-րդ հոդված): Հարկ է նշել, որ օրենքը չի սահմանում ՀԴՄ գրանցման համար Դաշնային հարկային ծառայության տեսչություն դիմում ներկայացնելու վերջնաժամկետ, սակայն տրամաբանական է ենթադրել, որ սարքը օգտագործելուց առաջ անհրաժեշտ է գրանցել այն.

Կազմակերպությունը / անհատ ձեռնարկատերը, ապրանքներ (աշխատանքներ, ծառայություններ) կանխիկ վաճառելիս, պարտավոր է գնորդին տրամադրել գանձապահի անդորրագիր, իսկ այն դեպքում, երբ CCP- ն կարող է բաց թողնվել, հաշվետվության խիստ ձև: Միեւնույն ժամանակ, որոշակի պահանջներ են դրվում այդ փաստաթղթերի վրա (Օրենքի 4.7 -րդ հոդված):

Խախտման համար կանխիկ կարգապահություննախատեսվում է վարչական տույժ: Ավելին, տուգանքը կախված է նրանից, թե ինչպիսի խախտում է թույլ տվել կազմակերպությունը / անհատ ձեռներեցը:

Օրինակ, կազմակերպությանը սպառնում է 40 հազար ռուբլի կամ ավելի տուգանք: մինչև 50 հազար ռուբլի: դեպքում (Ռուսաստանի Դաշնության Վարչական իրավախախտումների օրենսգրքի 15.1 -րդ հոդվածի 1 -ին մաս).

Ինչ վերաբերում է CCP- ի հետ աշխատանքի կանոններին չհամապատասխանելուն, ապա դրա համար տուգանքները հետևյալն են (Ռուսաստանի Դաշնության Վարչական օրենսգրքի 14.5-րդ հոդված).

| Խախտման տեսակը | Նուրբ գումար | |

|---|---|---|

| Կազմակերպության համար | Իրավաբանական անձի / անհատ ձեռնարկատիրոջ պաշտոնատար անձանց համար | |

| CCP- ի չօգտագործում | Առանց կատարված հաշվարկի գումարի 75% -ից մինչև 100% -ի KKM հավելված, բայց ոչ պակաս, քան 30 հազար ռուբլի: | Առանց KKM- ի օգտագործման կատարված հաշվարկի գումարի 25% -ից մինչև 50%, բայց ոչ պակաս, քան 10 հազար ռուբլի: |

| CCP- ի կիրառում, որը չի բավարարում օրենսդրության պահանջներին | 5 հազար ռուբլիից: մինչև 10 հազար ռուբլի: | 1,5 հազար ռուբլիից: մինչև 3 հազար ռուբլի |

| CCP- ի օգտագործումը `խախտելով. - դրա գրանցման կարգը. - դրա վերագրանցման կարգը, պայմանները և պայմանները. - օգտագործման կարգը և պայմանները |

||

| Հարկային մարմիններին իրենց պահանջով CKT փաստաթղթերով և տեղեկատվությամբ չտրամադրել կամ ժամկետի խախտմամբ ներկայացնելը | ||

| Գնորդին կտրոն (SRF) չտրամադրելը / օրենքով նախատեսված դեպքերում չեկի (SRF) էլեկտրոնային եղանակով չուղարկելը | 10 հազար ռուբլի | 2 հազար ռուբլի |

Պատասխանատվության պատասխանատվության ենթարկելու սահմանափակման ժամկետը մեկ տարի է և հաշվարկվում է (Ռուսաստանի Դաշնության Վարչական օրենսգրքի 1 -ին, 2 -րդ մասեր, հոդված 4.5).

Ինչպե՞ս է փոխվել կանխիկ գործարքների իրականացման կարգը 2017 թվականին: Ինչու՞ եք փոփոխություններ կատարել թիվ 3210-U կանոնակարգում `կանխիկ գործարքներ իրականացնելու կարգի վերաբերյալ: Trueի՞շտ է, որ կանխիկ կարգապահության նոր կանոններ են ներդրվում 2017 թվականի օգոստոսի 19 -ին: Ինչպե՞ս պահել կանխիկ գիրքը նշված ամսաթվից: Փոխվե՞լ են կանխիկ փաստաթղթերի մշակման կանոնները: Եկեք դա պարզենք:

Կանխիկի կառավարումը կարգավորող նորմատիվ իրավական ակտը Ռուսաստանի Բանկի 2014 թվականի մարտի 11-ի թիվ 3210-U «Իրավաբանական անձանց կողմից կանխիկ գործառնություններ իրականացնելու կարգի և անհատ ձեռնարկատերերի և փոքր ձեռնարկությունների կողմից կանխիկ գործառնություններ իրականացնելու պարզեցված ընթացակարգի մասին» հրամանագիրն է: Այս փաստաթուղթը փոփոխվել է Ռուսաստանի Կենտրոնական բանկի 2017 թվականի հունիսի 19-ի թիվ 4416-U հրամանով: Փոփոխություններն ուժի մեջ կմտնեն հրապարակումից 10 օր անց (փաստաթուղթը հրապարակվել է օգոստոսի 8 -ին): Հետեւաբար, կանխիկ գործարքների իրականացման կարգը փոխվում է 2017 թվականի օգոստոսի 19 -ից:

Բայց ինչո՞ւ էր անհրաժեշտ ճշգրտել կանխիկ գործարքների իրականացման կարգի կանոնակարգը: Հիմնական պատասխանը կարող ենք գտնել մեկնաբանված փոփոխությունների նախագծի բացատրական գրության մեջ.

Ինչ է հետևում բացատրական գրառումից

Նախագծի զարգացումը պայմանավորված է 2017 թվականի հուլիսի 1 -ից առցանց ՀԴՄ -ների ներդրմամբ ( առցանց վճարում), որն ապահովում է հարկաբյուջետային տվյալների պահպանումը հարկաբյուջետային կուտակիչներում: Սմ. " ".

Փոփոխությունների նախագիծը հստակեցնում է մուտքային կանխիկ 0310001 դրամական փոխանցման կարգը, ինչպես նաև նախատեսում է 0310002 ելքային կանխիկ պատվերի թողարկում `ստացված կանխիկի ընդհանուր գումարի դիմաց, որը տրվել է իրավաբանական անձանց, ՀԴՄ -ների անհատ ձեռնարկատերերի կողմից:

Այսպիսով, միջոցների եկամուտը և ծախսերը կստուգվեն IFTS- ին առցանց փոխանցված տվյալների համեմատ:

Հստակեցվում է նաև էլեկտրոնային եղանակով կանխիկ փաստաթղթերի մշակման կարգը և թարմացվում են թիվ 3210-U հրամանի որոշ դրույթներ: Եկեք ավելի մանրամասն խոսենք 2017 թվականի օգոստոսի 19 -ից կանխիկ կարգապահության ամենանշանակալից ճշգրտումների մասին:

Հաշվետու անձինք այն աշխատակիցներն են, որոնց կազմակերպությունը կամ անհատ ձեռնարկատերգումար է տալիս պաշտոնական պատվերների կատարման համար, և ովքեր պարտավոր են հաշվետվություն ներկայացնել դրանց օգտագործման վերաբերյալ:

Կանխիկ ստանալու համար Փողհաշվետվության համաձայն, աշխատողը պետք է հայտարարություն գրի ցանկացած ձևով, որով պահանջվում է ամրագրել պահանջվող գումարը և նշել, թե ինչ նպատակների համար այն կծախսվի: Սա բխում է Ռուսաստանի Բանկի Ռուսաստանի Բանկի 11.03 թվականի հրահանգների 6.3 կետից: 2014 թ. Թիվ 3210-U: Շատերին ծանոթ դիմումը դրամարկղից գումար տրամադրելու համար կարող է լինել, օրինակ, այսպիսին.

Մեկնաբանված փոփոխությունների շնորհիվ ՝ 2017 թվականի օգոստոսի 19 -ից, կազմակերպությունները կամ անհատ ձեռնարկատերերը իրավունք կունենան ներքին վարչական փաստաթղթի հիման վրա հաշվետվության դիմաց գումար թողարկել: Կենտրոնական բանկը չէր կանխատեսում դրա անունը կամ ձևը: Հետևաբար, կազմակերպությունը կամ անհատ ձեռնարկատերը կկարողանան կազմել միջոցների թողարկման պատվեր, պատվեր կամ ցանկացած այլ վարչական փաստաթուղթ: Վարչական փաստաթղթի ձևը կամայական է: Այնուամենայնիվ, այն պետք է պարունակի կանխիկի գումարի և դրա թողարկման ժամանակահատվածի գրառումներ, կառավարչի ստորագրությունը և ամսաթիվը: Սա պահանջվում է Ռուսաստանի Բանկի Ռուսաստանի Բանկի 11.03 թվականի հրահանգների 6.3 կետով: 2014 թիվ 3210-U (ներ նոր հրատարակություն).

Ահա կազմակերպության կողմից տնօրենի (կամ այլ) հաշվետվության դիմաց գումար տրամադրելու պատվերի հնարավոր օրինակ լիազորված անձ) 2017 թվականի հուլիսին:

Նկատի ունեցեք, որ 2017 թվականի օգոստոսի 19 -ից հետո հնարավոր կլինի աշխատել նույն ձևով և աշխատակիցների խնդրանքով հաշվետու աշխատողներին թողնել: Կենտրոնական բանկն այս տարբերակն ընդունելի է թողնում: Նախկինում, ինչպես ասացինք, դիմումը պարտադիր էր և միակ տարբերակը:

2017 թվականի օգոստոսի 19 -ից, ստանալով աշխատակցից դիմում կամ վարչական փաստաթուղթ (օրինակ ՝ կարգադրություն) հաշվին գումար տրամադրելու համար, հաշվապահը պարտավոր կլինի ձևավորել ծախսերի կանխիկացման պատվեր (0310002): Ամեն անգամ, երբ դրամարկղից գումար է դուրս գալիս, տրվում է ծախսերի կանխիկ պատվեր: Կազմեք այն համաձայն N1 KO-2 ձևի `մեկ օրինակով (Ռուսաստանի Բանկի հրահանգների 4.1-րդ կետ, թիվ 3210-U, 2014 թ. Մարտի 11, 2014 թ.): Ահա 2017 թվականի հուլիսին կազմված դրամական միջոցների հոսքի կարգադրության օրինակ, որտեղ տնօրենի կողմից տրված հրաման, այլ ոչ թե քաղվածք, գրանցվում է որպես միջոցների թողարկման հիմք:

Դուք կարող եք որպես օրինակ վերցնել KO-2 կանխիկի կտրոնը: Ստացված դրամական միջոցների կառավարման հաշվարկի հիման վրա գանձապահը պարտավոր է աշխատողին գումար տալ:

Շատերը գիտեն, որ անհնար է կանխիկ դրամարկղից հաշվետու գումարներ տրամադրել այն աշխատակցին, ով դեռ չի հայտնել նախկինում ստացված գումարի մասին: Այս սահմանափակման խախտումը կարող է տուգանվել մինչև 50,000 ռուբլի (Ռուսաստանի Դաշնության Վարչական օրենսգրքի 15.1 -ին հոդված): Հիշեցնենք, որ այս կանոնը չի տարածվում այն դեպքերի վրա, երբ գումար փոխանցվում է քարտին:

Այնուամենայնիվ, 2017 թվականի օգոստոսի 19 -ից իրավիճակը փոխվում է: Այս օրվանից կազմակերպություններն ու անհատ ձեռնարկատերերը կկարողանան ցանկացած պահի աշխատակցին հաշվետվության համար նոր գումար տրամադրել: Նույնիսկ եթե նախկինում թողարկված գումարը ժամանակին չի վերադարձվել: Այս փոփոխությունը կատարվել է Ռուսաստանի Բանկի Ռուսաստանի Բանկի 11.03 թվականի հրահանգների 6.3 կետում: 2014 թ. Թիվ 3210-U:

Ոչ ոք չեղյալ հայտարարեց վերադարձի շրջանը

Theամկետը, որով դուք կարող եք կանխիկ դրամով թողարկել հաշիվ, օրենքով չի սահմանափակվում: Եթե մենեջերը սահմանել է հաշվետու գումարների վերադարձի վերջնաժամկետը, ապա դրա ավարտից ոչ ուշ, քան երեք աշխատանքային օր, աշխատողը պետք է հաշիվ տա ստացված գումարների համար (Ռուսաստանի Բանկի մարտի 3210-U հրահանգի 6.3-րդ կետ 11, 2014): Այս ժամանակահատվածը չեղյալ չի հայտարարվել: Այնուամենայնիվ, այժմ, նույնիսկ եթե աշխատողը սահմանված ժամկետում չի վերադարձրել հաշվետու գումարները, նա իրավունք ունի ստանալ նոր հաշվետու գումար:

Հիշեք, որ եթե աշխատողը ժամանակին չի վերադարձել չծախսված կանխավճարի գումարը, ապա գումարը կարող է պահվել աշխատավարձից: Այդ նպատակների համար կազմվում է հավաքագրման կարգադրություն `հաշվետվության համար սահմանված վերջնաժամկետի ավարտից ոչ ուշ, քան մեկ ամիս: Այնուամենայնիվ, աշխատողից հնարավոր է գումարներ վերադարձնել, եթե նա չի վիճարկում պահումների հիմքն ու չափը: Հետեւաբար, նվազեցումների համար պահանջվում է աշխատողից ստանալ գրավոր համաձայնություն: Հակառակ դեպքում պարտքը հնարավոր կլինի հավաքել միայն դատարանի միջոցով (հոդվածներ 137, 248) Աշխատանքային օրենսգիրքՌԴ)

Կանխիկ անդորրագրի պատվերը լրացվում է դրամարկղում գումար ստանալուց հետո: Այն կազմված է մեկ օրինակով `համաձայն N No KO-1 ձևի (Ռուսաստանի Բանկի հրահանգների 4.1-րդ կետ, թիվ 3210-U, 2014 թ. Մարտի 11, 2014 թ. 4.1): Կանխիկ մուտքի ձևը բաղկացած է երկու մասից.

Եթե «գանձապահում» նշված գումարի չափը համապատասխանում է ավանդադրված գումարին, ապա գանձապահը ստորագրում է պատվերը: Այնուհետեւ նա կնիք կամ կնիք է դնում պատվերի անդորրագրի վրա (եթե կազմակերպությունը կնիք ունի) և անդորրագիրը տալիս ավանդատուին:

Ինչ վերաբերում է փոփոխություններին, ապա 2017 թվականի օգոստոսի 19-ից կանխիկ դրամական միջոցների ստացման պատվերի անդորրագիրը կարող է ուղարկվել ներդրողի էլ. Պարտադիր չէ տպել: Ձեռքերին տվեք միայն թղթային PKO- ի ստացականը, ինչպես նախկինում: Նախկինում նշենք, որ պահանջվում էր թողարկել «թղթային» անդորրագրեր, նույնիսկ եթե կանխիկ հաշվարկը ձևավորվել էր էլեկտրոնային ձևաչափով:

Կանխիկ դրամարկղում տեղաշարժի վերաբերյալ տեղեկատվություն արտացոլեք թիվ KO-4 տեսքով: Բոլոր կազմակերպությունները պետք է դա անեն: Ռուսաստանի Դաշնության հարկային օրենսգրքին համապատասխան եկամուտների և ծախսերի կամ ֆիզիկական ցուցանիշների մասին հաշվառում պահող միայն անհատ ձեռնարկատերերն իրավունք ունեն չձևավորել կանխիկ գիրք (թիվ 3210-U հրահանգի 1-ին, 4.6-րդ կետեր):

Դրամարկղի գրքույկը վարում է գանձապահը (4-րդ կետ, 4.6-րդ կետ, N 3210-U հրահանգների 4-րդ կետ): Այնուամենայնիվ, 2017 թվականի օգոստոսի 19 -ից Կենտրոնական բանկը թույլատրել է ցանկացած աշխատակցի լրացնել կանխիկի գիրքը, այլ ոչ միայն գանձապահին: Երբ փոփոխություններն ուժի մեջ կմտնեն, օրինակ, տնօրենը կկարողանա լրացնել գիրքը (թիվ 3210-U ուղղության 4-րդ պարբերություն):

Եթե 2017 թվականի օգոստոսի 19 -ի կանխիկի գիրքը կպահվի ոչ թե գանձապահի, այլ մեկ այլ աշխատողի կողմից, ապա նրա աշխատանքի նկարագրությունը պետք է լինի համապատասխան պարտականությունների մեջ:

Կանխիկի գիրքը թույլատրվում է պահել թղթի վրա կամ էլեկտրոնային ձևով (թիվ 3210-U հրահանգների 4.7-րդ կետ):

Կանխիկ կարգապահությունը կանոնների ցանկ է, որոնք կարգավորում են այն ամենը, ինչ կապված է կանխիկի տեղաշարժի և հաշվառման հետ: Ինչպես փոքր, այնպես էլ միջին բիզնեսը և խոշոր առևտրային կազմակերպությունները պետք է աշխատեն այս կանոնների համաձայն:

Individualանկացած անհատ ձեռնարկատեր, որը կատարում է կանխիկ գործարք, պետք է համապատասխանի Ռուսաստանի Դաշնության գործող օրենքին: Եթե նա կանխիկ կարգապահության խախտում ունի, պետությունը տուգանքներ է սահմանում անհատ ձեռնարկատիրոջը `օրենքով սահմանված չափով: Այս հոդվածը մանրամասն քննարկում է հիմնական կետերը, որոնք ներառում են անհատ ձեռնարկատերերի կանխիկ կարգապահության տարբեր տեսակների խախտումներ:

Ռուսաստանի Դաշնության Կենտրոնական բանկի թիվ 3210-U հրամանագիրը մանրամասն նկարագրում է 2019 թվականին անհատ ձեռնարկատիրոջ համար կանխիկ գործարքներ իրականացնելու կարգը: Այս փաստաթուղթը պարունակում է տեղեկատվություն անհատ ձեռնարկատերերի 2 կատեգորիաների `հարկ վճարողների մասին, որոնք կարող են օգտվել որոշ արտոնություններից:

2018 և 2019 թվականներին անհատ ձեռնարկատերերը կարող են պահպանել կանխիկի պարզեցված կարգը ՝ առանց կանխիկի սահմանաչափը պահպանելու:

Այս դեպքում անհատ ձեռնարկատերը կարող է ցանկացած քանակությամբ միջոցներ պահել իր ընկերության դրամարկղում: Այնուամենայնիվ, այս դեպքում ավելի լավ է ընկերության փողերը պահել բանկերում:

Մնացած բոլոր դեպքերում փոքր բիզնեսի սեփականատերը պետք է կիրառի կանխիկ կարգապահություն:

Անհատ ձեռնարկատիրոջ կանխիկ կարգապահությունը, որը սահմանվել է 2015-2019թթ. Ժամանակահատվածի համար, անհատ ձեռնարկատիրոջը հնարավորություն է տալիս չկազմել ինչպես ծախսերի, այնպես էլ կանխիկ դրամարկղի հաշվետվություններ (երբ ընդունում է դրամարկղում) կանխիկ գումար: Բացի այդ, Ռուսաստանի Դաշնության Կենտրոնական բանկի հրամանագիրը սահմանեց հետևյալը. Անհատ ձեռնարկատերը իրավունք ունի հրաժարվել կանխիկ գրքույկ վարելուց:

Պետք է հաշվի առնել, որ ծախսերի թողարկումից և կանխիկ դրամական պատվերներ ստանալուց հրաժարվելը բարդացնում է փողերի ստացումով զբաղվող աշխատակիցների աշխատանքի վերահսկողությունը: Այս դեպքում աշխատողի կողմից գումարի ստացման հաստատում չկա:

Եթե ձեռնարկատիրոջ աշխատակիցները չեն աշխատում ըստ աշխատանքային պայմանագրերաշխատանքի ընդունվելը, և միջոցներն անմիջապես գնում են անհատ ձեռնարկատիրոջը, այնուհետև ծախսերի պահումից հրաժարվելը և կանխիկ պատվերներ ստանալը տրամաբանական որոշում է:

Գործարարներն իրավունք ունեն հաստատել դրամարկղային չեկերով ստացված հասույթի չափը, որը տրվել է գնորդներին:

Աշխատավարձը կարող է գրանցվել որոշակի աշխատավարձերի մեջ:

ՀԴՄ սարքավորումների աշխատանքի դադարեցում (KKT)

Կանխիկ կարգապահության նման խախտման համար `KKT- ի գործունեության դադարեցում», Վարչական օրենսգրքի 14 -րդ հոդվածում, սահմանվում են հետևյալ տույժերը.

Օրինակ, վարսավիրանոցից մի քանի ամիս բացակայում էր ադմինիստրատորը, որը պետք է աշխատեր ՀԴՄ սարքավորումների վրա (KKT): Այս կազմակերպության աշխատակիցը չեկ չեկեց և այցելուին տեղեկացրեց, որ դրանք իր աշխատանքային պարտականությունների մաս չեն կազմում:

Այս դեպքում տեղի է ունեցել կանխիկ կարգապահության խախտում, և հարկային տեսուչը անհատ ձեռնարկատերերին տուգանել է 30 հազար ռուբլու չափով: (Ռուսաստանի Դաշնության Վարչական իրավախախտումների վերաբերյալ օրենսգրքի 14.5 -րդ հոդված):

Այս դեպքում տեղի է ունեցել կանխիկ կարգապահության խախտում, և հարկային տեսուչը անհատ ձեռնարկատերերին տուգանել է 30 հազար ռուբլու չափով: (Ռուսաստանի Դաշնության Վարչական իրավախախտումների վերաբերյալ օրենսգրքի 14.5 -րդ հոդված):

Դատարանը որոշեց վճարողին բավարարել հարկային մարմինների պահանջները. Տուգանքը ճանաչվեց օրինական և ողջամիտ: Դատարանի որոշումը հետևյալն էր.

Նման որոշում է կայացրել Ռուսաստանի Դաշնության Գերագույն արբիտրաժային դատարանի նախագահությունը `իր բանաձևում: Բիզնեսում նա խախտեց աշխատանքային կարգապահությունը, և ոչ թե ամբողջ ընկերությունը:

Արդյունքում, դատավորները դրական որոշում կայացրին հօգուտ պետության, և ոչ թե հարկատուի. Նրանք թողեցին Դաշնային հարկային ծառայության որոշումը ՝ տույժերի մասին ուժի մեջ:

Արդյունքում, դատարանները տուգանքներ են սահմանում ամբողջ կազմակերպության համար, չնայած կազմակերպության միայն մեկ աշխատակից կարող է խախտել օրենքը: Ըստ Ռուսաստանի Դաշնության Վարչական իրավախախտումների օրենսգրքի 14 -րդ հոդվածի ՝ պաշտոնատար անձանց համար սահմանված տույժերի չափը 10 անգամ ավելի քիչ է, քան ընկերության համար նախատեսված տույժերը:

Հարկ է նշել, որ ձեռնարկությունների համար առավել նպատակահարմար է միայն 1 աշխատակցի նկատմամբ պատիժ սահմանելը: Այնուամենայնիվ, տուգանքը փոխանցելիս պետք է զգույշ լինել: Օրենքը թույլ է տալիս դատարանին որոշում կայացնել երկու տույժերի գանձման վերաբերյալ ՝ ինչպես ընկերության, այնպես էլ նրա աշխատողի կողմից:

Ռուսաստանի Դաշնության Կենտրոնական բանկի կողմից հաստատված կանխիկի սահմանաչափը գերազանցած ընկերությունները պատժվում են հարկային ծառայողների կողմից `տուգանքի չափը հասնում է 50 հազար ռուբլու: Հիմքը Արվեստն է: Ռուսաստանի Դաշնության Վարչական իրավախախտումների օրենսգրքի 15 -ը: Կանխիկ կարգապահության կանոնները, որոնք ներդրվել են 2017 թվականին, սահմանում են, որ սահմանը չպետք է գերազանցվի:

Ընդ որում, իրական կյանքում հարկային տեսուչներին հազվադեպ է հաջողվում նման տուգանք գանձել հարկատուից: Շատ դեպքերում հարկային ծառայության մասնագետները չեն հասցնում 2 ամսվա ընթացքում տույժեր հավաքել:

Եթե հարկային ծառայության աշխատակիցները տուգանքներ են հավաքում 2 ամսից հետո, դուք պետք է ազատ զգաք արբիտրաժային դատարանում հարկային տեսչություն ներկայացնելու համար. Նման դեպքերում դատավորները դրական որոշում են կայացնում հօգուտ անհատ ձեռնարկատիրոջ:

Ընկերությունը, որի եկամուտները նախորդ տարիներին կազմել է 800 միլիոն ռուբլի, փոքր բիզնես է 2015 թվականի հուլիսից: Մինչև 2019 թվականը անհատ ձեռնարկատերը այլևս չի կարող օգտագործել դրամարկղի կանխիկի մնացորդի սահմանը: Դա հաստատում են Տնտեսական զարգացման նախարարության և Ռուսաստանի Դաշնության Կենտրոնական բանկի պաշտոնյաները:

2015 թվականի հուլիսից եկամուտների սահմանափակումը, որով ընկերությունը փոքր բիզնես է, կազմում է ոչ թե 400, այլ 800 միլիոն ռուբլի: Պաշտոնյաների կարծիքով, այս փոփոխությունը կարող է կիրառվել նախորդ տարվա հասույթի չափի առնչությամբ:

Օրինակ, անհատ ձեռնարկատերերի տարեկան եկամուտը 2013 թվականին հավասար էր 600 միլիոն ռուբլու, ինչը գերազանցում է սահմանված սահմանը (600> 400): Այս դեպքում, 2014 թվականին ձեռնարկությունը չէր կարող փոքր ճանաչվել:

Ընկերության եկամուտը 2014 թվականին կազմել է 750 միլիոն ռուբլի:

2015 թվականի հուլիսից նրա եկամուտը փոքր է նոր սահմանից (750< 800). Соответственно, с этой даты ИП - малое предприятие.

Միևնույն ժամանակ, այս դեպքում պետք է բավարարվեն հետևյալ 2 չափանիշները.

Փոքր բիզնեսը չի կարող սահմանել դրամարկղի մնացորդի սահմանափակումը դրամարկղում: Այս դեպքում, եթե ընկերությունը նման ձեռնարկություն դարձավ այս տարվա հուլիսին, ապա սահմանը կարող է չեղարկվել 2015-ի կեսերից:

Կանխիկ կարգապահության նորացված տարբերակը, որն ուժի մեջ կմտնի 2019 թ., Անհատ ձեռնարկատիրոջ համար դնում է հետևյալ պահանջը. Ընկերությունում կանխիկի պահպանումը պետք է իրականացվի սահմանված կանոնակարգերին և օրենքներին համապատասխան: Շատ դեպքերում կանխիկ գումար պահելու կարգի խախտումն այն է, երբ ձեռնարկատերը դրամարկղ չունի:

Դրամարկղի սենյակը համարվում է մեկուսացված սենյակ, որտեղ կանխիկ գումար է ընդունվում, տրվում և պահվում:

Եթե անհատ ձեռնարկատերը կանխիկ սենյակ չունի, նա պետք է վճարի 50,000 ռուբլի տուգանք: (Ռուսաստանի Դաշնության Վարչական իրավախախտումների օրենսգրքի 15 -րդ հոդված):

Դատարանը կարող է անցնել անհատ ձեռնարկատիրոջ կողմին, եթե հարկային տեսչությունն այս խախտման վերաբերյալ թույլ ապացույցների բազա է հավաքել:

15 տուգանքի հաջող հավաքագրման համար Վարչական իրավախախտումների վերաբերյալ օրենսգրքի հոդվածՌԴ -ն, հարկային տեսուչները պետք է.

Եթե հարկային ծառայության մասնագետները պարզապես ընկերությունում կանխիկ սենյակ չեն գտնում և այլ ապացույցներ չեն ներկայացնում, դատարանը որոշում է կայացնում հօգուտ կազմակերպության, այլ ոչ թե պետության:

Կանխիկ պատվերներում չարտացոլված գումարը անհատ ձեռնարկատերերի կողմից խոշոր տուգանքների հաշվարկման պատճառն է (50 հազար ռուբլի):

Նման իրավախախտումները վտանգ են ներկայացնում անհատ ձեռնարկատերերի համար նաև այն պատճառով, որ հարկային ծառայության մասնագետները, ովքեր հայտնաբերել են չվճարված միջոցների առկայությունը, անհատ ձեռնարկատիրոջը նշանակում են տեղում ստուգում անցկացնելու համար: Այս դեպքում ստացվում է, որ եկամուտների կրճատում ունենալով ՝ ընկերությունը բյուջե չի վճարել ավելացված արժեքի հարկի և եկամտահարկի ամբողջ գումարը:

Կանխիկ կարգապահության ամենատարածված խախտումներից է դրամարկղում կանխիկ վճարումների սահմանաչափի գերազանցումը: Նման հաշվարկներով կա 100 հազար ռուբլի հավասար սահման: Բայց ոչ բոլոր դեպքերում է պարզ, թե ինչպես ճիշտ հաշվարկել այն:

Օրինակ, ինչպե՞ս կարող է անհատ ձեռնարկատերը որոշել այն գումարը, որը չի գերազանցում սահմանը, եթե նա գործընկերների հետ չի ստորագրել պաշտոնական թղթե պայմանագիր: Կամ եթե անհատ ձեռնարկատերը կնքել է 2 կամ ավելի գործարք ՝ վճարումների բաշխում կատարելով այնպես, որ դրանց գումարը հավասար չէ 100 հազար ռուբլու:

Կանխիկ վճարման սահմանաչափը կարող է օգտագործվել միայն 1 գործարքի համար (Ռուսաստանի Դաշնության Կենտրոնական բանկի հրահանգ թիվ 3073-U): Այնուամենայնիվ, ձեռնարկությունները որոշ դեպքերում գրավոր պայմանագիր չեն կնքում:

Այսպիսով, երբ մատակարարները վճարման հաշիվ -ապրանքագրեր են կազմում, այնուհետև ապրանքագրերի վրա ապրանքային ապրանքների գնորդներին առաքում կատարում: Այս դեպքում սահմանը պետք է հաշվարկվի իրացվելի ապրանքների յուրաքանչյուր առաքման համար: Այս դեպքում հնարավոր է պայմանագիր չկազմել 1 փաստաթղթի տեսքով (Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 434 -րդ հոդված):

Այսպիսով, երբ մատակարարները վճարման հաշիվ -ապրանքագրեր են կազմում, այնուհետև ապրանքագրերի վրա ապրանքային ապրանքների գնորդներին առաքում կատարում: Այս դեպքում սահմանը պետք է հաշվարկվի իրացվելի ապրանքների յուրաքանչյուր առաքման համար: Այս դեպքում հնարավոր է պայմանագիր չկազմել 1 փաստաթղթի տեսքով (Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 434 -րդ հոդված):

Երբ մատակարարները հաշիվ -ապրանքագրեր են կազմում պոտենցիալ գնորդներին, որոնցում նշված են առևտրային արտադրանքի թե՛ քանակը, թե՛ ապրանքանիշերը, ապա նման փաստաթուղթը առաջարկ է: Հաշվի վրա դրամական միջոցների ստացման փաստը ցույց է տալիս, որ գնորդները գործարք են կնքել (հոդված 435, ՌԴ քաղաքացիական օրենսգրքի 438 հոդված): Այս դեպքում ընկերությունը պատրաստում և ստորագրում է մեկանգամյա առք ու վաճառքի պայմանագիր:

Արդյունքում, գնորդը պարտավոր չէ ապրանքի դիմաց վճարել կանխիկ, եթե հաշիվների վրա դրանց գումարը հավասար է 100 հազար ռուբլու: որպես առավելագույնը:

Այնուամենայնիվ, հարկային տեսուչները կարող են առաջ քաշել իրենց պահանջները, եթե անհատ ձեռնարկատերը մատակարարման պայմանագիր ունի: Այս դեպքում անհատ ձեռնարկատերը պետք է սահմանի նման գործարքի համար `ուսումնասիրելով իրացվելի ապրանքների բոլոր միանգամյա առաքումների ֆինանսական ցուցանիշները:

Հակառակ դեպքում հարկային մարմինները կարող են տուգանք նշանակել մատակարարին: Այնուամենայնիվ, եթե մատակարարը հաշիվ-ապրանքագրում և հաշիվ-ապրանքագրում չի նշել երկարաժամկետ պայմանագրի հղումը, ապա տույժը կարող է չեղարկվել դատարանում:

Որոշ անհատ ձեռնարկատերեր կարծում են, որ 1 օր հաշվարկելիս կարող եք օգտագործել սահմանը: Այս դեպքում նրանք գործընկերներին վճարում են 2 և ավելի վճարումներ, օրինակ ՝ 5 օրվա համար: Միևնույն ժամանակ, սահմանը կարող է օգտագործվել միայն 1 պայմանագրում և կապված չէ ժամկետի հետ:

Միևնույն ժամանակ, եթե անհատ ձեռնարկատերը միանգամից մի քանի գործարք է կնքել գործընկերների հետ, ապա նա կարող է դրանց համար հաշիվներ վճարել ավելի քան 100 հազար ռուբլու չափով, ներառյալ 1 օրվա ընթացքում:

Անհատ ձեռնարկատերերի համար կանխիկ կարգապահության վերը նշված փոփոխությունները կհանգեցնեն նրան, որ ձեռնարկատերերը ստիպված կլինեն ամբողջ ՀԴՄ -ն փոխարինել սարքավորումներով, որոնք կապահովեն կանխիկի հսկողության ընթացակարգերի իրականացումը:

Չեկը ուղարկելու համար պատասխանատու կլինեն հարկաբյուջետային տվյալների լիազորված օպերատորները: Այս դեպքում հաշվարկների վերաբերյալ տվյալների փոխանցման ընթացակարգի և պայմանների խախտումը կհանգեցնի նրան, որ անհատ ձեռնարկատիրոջը կվճարվի տուգանք `օրենքով սահմանված չափով:

Անհատ ձեռնարկատերերի մեծամասնությունը բավականին լուրջ մտահոգված է վերոնշյալ նորարարություններով, սակայն, եթե դրանք ընդունվեն, ինչպես նախկինում, Ռուսաստանի Դաշնության Պետդուման կհաստատի հնգամյա անցումային ժամանակաշրջան նորի համար դրամարկղեր... Այս ընթացքում անհատ ձեռնարկատերը կկարողանա գնել նոր ՀԴՄ -ներ (KKM) և փոխել կազմակերպության բոլոր հնացած ՀԴՄ -ները ժամանակակիցների համար:

Առնչվող գրառումներ.

Առնչվող գրառումներ չեն գտնվել:

Կանխիկ կարգապահությունը անհատ ձեռնարկատերերի և կազմակերպությունների համար սահմանված կանխիկ դրամով աշխատելու կանոններն են: Դրանք ստեղծվել են Ռուսաստանի Բանկի 2014 թվականի մարտի 11-ի թիվ 3210-U որոշմամբ: Կազմակերպությունների համար այս կանոններն ավելի խիստ են, իսկ անհատ ձեռնարկատերերի համար կարող է կիրառվել պարզեցված ընթացակարգ: Այսպիսով, կանխիկ կարգապահությունը 2016-2017 թվականներին ենթադրում է կանոնների համապատասխանություն.

Այս ամենի մասին մենք հերթականությամբ կխոսենք այս հոդվածում: Դուք կարող եք ծանոթանալ թիվ 3210-U հրահանգների ամբողջական տեքստին:

Կանխիկ գործարքները գործարքներ են `կազմակերպության կամ ձեռնարկատիրոջ դրամարկղից միջոցներ ստանալու կամ թողարկելու համար: Դրամարկղը հատուկ սարքավորված սենյակ է, որը նախատեսված է կանխիկ գումար պահելու և կանխիկ գործարքներ կատարելու համար:

Կանխիկ գործարքները միշտ գտնվում են վերահսկիչ և վերահսկող մարմինների մանրակրկիտ վերահսկողության ներքո, ինչի հետ կապված դրանց փաստաթղթերի համար կան պարտադիր պահանջներ:

Ըստ ընդհանուր կանոնդրամարկղից գումարի դուրսբերման համար պետք է տրվի. Գանձապահում դրամական միջոցների ստացումը գրանցվում է: Այս դեպքում համապատասխան գրառումները պետք է կատարվեն կանխիկի գրքում:

Հարկային գրառումներ վարող անհատ ձեռնարկատերերն իրավունք ունեն չկազմել այդ փաստաթղթերը `համաձայն Հրահանգների 4.1 կետի:

Նույն պայմաններում, համաձայն Հրահանգների 4.6 -րդ կետի, նրանք իրավունք ունեն չանցկացնել և.

Միևնույն ժամանակ, եթե ձեռնարկատերերը աշխատողներին աշխատավարձ են վճարում կանխիկ, ապա նրանք պետք է գրանցվեն:

2017 -ին կանխիկ դրամի սահմանը պետք է սահմանեն կազմակերպությունները: Գործարարները, ինչպես նաև փոքր բիզնեսին առնչվող կազմակերպությունները իրավունք ունեն այն չհաստատել:

Կազմակերպություններն ու ձեռնարկատերերը կարող են կանխիկ միջոցներ վարել տարբեր պատճառներով: Հաճախորդները և հաճախորդները կարող են վճարել կանխիկ: Աշխատակիցներին վճարումները կարող են կատարվել կանխիկ: Միևնույն ժամանակ, կազմակերպությունների համար կանխիկ գումարով աշխատելու հնարավորությունները սահմանափակ են:

Կանխիկի սահմանաչափը կանխիկի այն գումարն է, որը կարող է լինել կազմակերպության դրամարկղում: Կազմակերպություններից պահանջվում է աշխատանքային օրվա վերջում չգերազանցել ձեռքի տակ եղած կանխիկի գումարի սահմանաչափը: Իսկ եթե դրամարկղում գոյանում է չափից դուրս կանխիկ դրամ, ապա կազմակերպությունը պարտավոր է նույն օրը փոխանցել բանկին ավելցուկային կանխիկ դրամ `իր ընթացիկ հաշվին վարկավորման համար: Այս կանոնից կան որոշ բացառություններ, երբ կանխիկ դրամը թույլատրվում է սահմանված սահմանից ավելի (օրինակ ՝ աշխատավարձի օրերին): Այս մասին ավելին ՝ մեր կայքի հատուկ հոդվածում, որի հղումը տրված է ստորև:

Այս կանոնը խախտելու համար վարչական պատասխանատվությունը սահմանվում է Արվեստի համաձայն: Վարչական իրավախախտումների վերաբերյալ օրենսգրքի 15.1 -ը:

Օգտագործվում է երկու բանաձև ՝ կազմակերպության կանխիկ դրամարկղի մուտքերի ծավալով կամ դրամարկղից տրված կանխիկի ծավալով: Կարդացեք այն մասին, թե ինչպես հաշվարկել կանխիկի սահմանաչափը ամենաեկամտաբեր եղանակով հաջորդ հոդվածը.

Կանխիկ միջոցները տրվում են աշխատակիցներին ճանապարհածախսի կամ ապրանքների, աշխատանքների, ծառայությունների գնման համար `կազմակերպության կամ ձեռնարկատիրոջ կարիքների համար: Այս գործողությունները պետք է փաստաթղթավորվեն համապատասխան օժանդակ փաստաթղթերով: Դրամարկղից կանխիկի դուրսբերումը կատարվում է ծախսերի կանխիկ պատվերով:

Երբ աշխատողին գործուղում են, աշխատողի խնդրանքով նրան կանխավճար է տրվում ճանապարհածախսի, կեցության, օրավարձի և այլ ծախսերի ճանապարհածախսի համար: Գործուղումից ժամանելուն պես աշխատակիցը պետք է զեկուցի ծախսված միջոցների մասին: Դա անելու համար, ժամանման պահից 3 աշխատանքային օրվա ընթացքում, նա պետք է նախօրոք ներկայացնի կատարված ծախսերի և օժանդակ փաստաթղթերի (տոմսեր, վճարված հաշիվներ և այլն) վերաբերյալ նախնական հաշվետվություն: Եթե աշխատողը ծախսել է ավելի քիչ գումար, քան ստացված կանխավճարը, ապա մնացածը պետք է վերադարձվի գանձապահին:

Կանխավճարը չի թույլատրվում այն աշխատակիցներին, ովքեր ունեն չմարված պարտքեր հաշվետվության համար նախկինում թողարկված գումարների դիմաց:

Բացի այդ, աշխատողին կարող են գումար տրամադրվել կազմակերպության կամ ձեռնարկատիրոջ կարիքների համար ապրանքներ, աշխատանքներ, ծառայություններ գնելու համար: Աշխատողը պետք է նաև զեկուցի ծախսված միջոցների մասին ոչ ուշ, քան 3 աշխատանքային օրվա ընթացքում այն ժամկետի ավարտից հետո, որի համար տրամադրվել է կանխիկ դրամը:

Հաշվետվության դիմաց կանխիկ դրամ տրամադրելու կանոնները սահմանվում են Հրահանգների 6.3 կետով:

Պայմանագրերով պայմանագրերով կողմերի (կապալառուներ, մատակարարներ, կատարողներ) հետ հաշվարկներ կատարելիս կանխիկ վճարումները կարող են կատարվել սահմանափակ քանակությամբ: 2017 -ին, ինչպես և նախորդ տարիներին, մեկ պայմանագրով կանխիկ վճարման չափը չպետք է գերազանցի 100,000 ռուբլին: Խնդրում ենք նկատի ունենալ, որ մենք խոսում ենք պայմանագրով նախատեսված վճարման ընդհանուր գումարի և ոչ թե մեկ վճարման գումարի մասին: Այսինքն, եթե մեկ պայմանագրով կատարվել են մի քանի կանխիկ վճարումներ, օրինակ ՝ 50,000 ռուբլի և 60,000 ռուբլի, ապա կանխիկ վճարումների առավելագույն չափը կգերազանցվի: Ինչի համար կազմակերպությունը կարող է տուգանվել Արվեստի համաձայն: Ռուսաստանի Դաշնության Վարչական օրենսգրքի 15.1 -ը:

Եկեք ամփոփենք անհատ ձեռնարկատերերի կանխիկ գործարքներ կատարելու և կանխիկով աշխատելու կանոնները:

Եթե վերը նշված կանոններից շատերը պարտադիր են կազմակերպությունների համար, ապա անհատ ձեռնարկատերերի համար կանխիկ կարգապահությունը 2017 թվականին ավելի քիչ խիստ է:

Անհատ ձեռնարկատերերն իրավունք ունեն կանխիկ դրամական սահմանափակում չսահմանել, և եթե դա չեն անում, ապա նրանք պարտավորություն չունեն նվիրաբերել կանխիկ ՝ բանկային հաշվին մուտքագրվելու համար:

Անհատ ձեռնարկատերն իրավունք ունի հրաժարվել կանխիկ հաշվարկների ծառայությունների և PKO- ների գրանցումից ՝ վարելով կանխիկ գիրք ՝ պահպանման ենթակա հարկային հաշվառում(ինչի համար են օգտագործվում եկամուտների և ծախսերի գրքերը) Կարդացեք ավելին այս մասին: Բայց աշխատողներին կանխիկ աշխատավարձ վճարելու դեպքում անհատ ձեռնարկատերերը պարտավոր են կազմել աշխատավարձ () կամ աշխատավարձ (), որոնցում գրանցվում է ՀԴՄ -ից կանխիկ դրամ տրամադրելու փաստը:

Դրամարկղային գործառնությունները ամենակարևոր բաղադրիչն են առևտրային բիզնես(և, ընդհանրապես, ցանկացած այլ, որն ուղեկցվում է կանխիկ վճարումների կատարմամբ): Ո՞րն է դրանց նպատակը: Ինչպե՞ս են իրականացվում կանխիկ գործարքները օրենսդրության պահանջներին համապատասխան, հատկապես ՝ հաշվի առնելով 2017 թվականի թիվ 54 -FZ օրենքի փոփոխությունները, որը կարգավորում է առցանց ՀԴՄ -ների օգտագործումը:

Մենք ձեզ ցույց կտանք, թե որ դրամարկղը մեր կատալոգից է հարմար ձեր բիզնեսի համար:

Ըստ էության, կանխիկ գործարքները պետք է ներառեն այն գործոնները, որոնք կապված են կանխիկի շրջանառության հետ (կամ անկանխիկ, որոնցում օգտագործվում են տարբեր էլեկտրոնային գործիքներ `առաջին հերթին բանկային քարտեր):

Որպես կանոն, նման գործարքների մասնակիցներից առնվազն մեկը անհատ է: Այն կարող է ներկայացվել.

Այս դեպքում կանխիկ միջոցները կարող են.

Այս դեպքում կանխիկ միջոցները կարող են.

Ակնհայտ է, որ կախված այն անհատի հատուկ դերից, որի հետ այս դեպքում կատարվում են հաշվարկները, միջոցները կարող են կամ տրամադրվել (վարկառուին `վարկի համար դիմելիս, վարկատուին` երբ այն վերադարձվի) կամ ընդունվել ( վարկառուից `վարկը վերադարձնելիս, վարկատուից` գրանցման ժամանակ):

Այսպիսով, կանխիկ գործարքները կրում են երկակի բնույթ. Դրանք կարող են համապատասխանել ինչպես տնտեսվարող սուբյեկտի (անհատ ձեռնարկատեր, այնպես էլ կազմակերպություն) դրամարկղից միջոցների ստացմանը և թողարկմանը:

Բաժանորդագրվեք Yandex Zen- ի մեր ալիքին - Առցանց վճարում:

Եղեք առաջինը, ով կստանա թեժ նորություններ և կյանքի հաքեր:

Օրենքով նախատեսված դեպքերում կանխիկ գործարքների կողմ կարող են լինել միայն իրավաբանական անձինք (կամ իրավաբանական անձինք և անհատ ձեռնարկատերերը): Քիչ ավելի ուշ մենք ավելի մանրամասն կուսումնասիրենք նման գործողությունների առանձնահատկությունները: Այդ ընթացքում մենք կհամաձայնվենք դիտարկել ընդհանուր սցենարներ, որոնց դեպքում բնակավայրերի առնվազն մեկ մասնակից անհատ է (գրանցված չէ որպես անհատ ձեռնարկատեր):

Ֆիզիկական անձանց վերը նշված կատեգորիաներով տնտեսվարող սուբյեկտի հաշվարկներին համապատասխանող գործառնությունները (և ոչ միայն. Նման իրավահարաբերությունների հնարավոր մասնակիցների ցանկը կարող է շատ ավելի լայն լինել) իրականացվում են հատուկ օրենսդրության իրավասության ներքո: Եկեք ուսումնասիրենք օրենքի այն հիմնական աղբյուրները, որոնցում ամրագրված են այդ նորմերը:

Առցանց ՀԴՄ -ներ բոլոր տեսակի բիզնեսների համար: Առաքում ամբողջ Ռուսաստանում:

Թողեք հարցում և խորհրդատվություն ստացեք 5 րոպեի ընթացքում:

Կանխիկ գործարքները ռուսական ձեռնարկությունների կողմից իրականացվում են այնպիսի կանոնակարգերի համաձայն, ինչպիսիք են.

Եվ սա, իհարկե, թիվ 3210-U հրամանով սահմանված նորմերի կատեգորիաների սպառիչ ցանկ չէ: Այս նորմատիվ ակտը օրենքի բավականին ծավալուն և կառուցվածքային բարդ աղբյուր է, և դրա կիրառումը կարող է բնութագրվել մեծ թվով նրբերանգներով, որոնք մանրամասնորեն բացահայտվում են իրավապահ մարմինների գործունեության ընթացքում:

Օրենքի այս աղբյուրը հատուկ կարգավորում է, թե ինչպես պետք է հաշվարկներն իրականացվեն կանխիկ եղանակով: Դրա դրույթներից պահանջվում է իմանալ, առաջին հերթին, այն ձեռնարկատերերը, որոնք զբաղվում են մանրածախև ֆիզիկական անձանց ծառայությունների մատուցում, որի ընթացքում գրեթե միշտ կատարվում են կանխիկ վճարումներ:

Այս օրենքը և օրենքի նախորդ աղբյուրը `թիվ 3073 -U հրամանը, պետք է դիտվեն որպես իրավական հարաբերությունների ընդհանուր ոլորտը կարգավորող կարգավորումներ` կանխիկ վճարումներ: Այնուամենայնիվ, թիվ 54 -FZ օրենքը կարգավորում է նման հաշվարկների առանձին ամենակարևոր ասպեկտը `ՀԴՄ -ների օգտագործումը (կամ ՀԴՄ -ի միջոցով ձևավորված փաստաթղթերը փոխարինող փաստաթղթերը):

Հարկ է նշել, որ մինչև 07/01/2018 թիվ 54 -FZ օրենքը փաստացի կիրառվում է միաժամանակ 2 տարբերակով ՝ ընթացիկ (07/03/2016 թվականից) և, մասամբ, այն, ինչ ընդունվել է 03/08 /2015 թ. Որոշ մանրածախ առևտրականներ իրավունք ունեն ընտրելու, թե որ հրատարակությունն օգտագործել հաճախորդների հետ համաձայնության գալու ժամանակ:

Թիվ 54 -FZ օրենքի հին տարբերակի մասնակի կիրառումը պայմանավորված է նրանով, որ օրենսդիրն անվավեր է ճանաչել սույն կարգավորիչ իրավական ակտի դրույթների մեծ մասը, բայց բացառությամբ այն դեպքերի, որոնք թույլ են տալիս մի շարք ձեռնարկությունների օրինականորեն չօգտագործել ՀԴՄ (հոդվածի ավելի ուշ մենք կուսումնասիրենք, թե որոնք են դրանք ձեռնարկություններ, ավելի մանրամասն):

Իրավունքի այս աղբյուրները (և մյուսները, որոնք կարող են համապատասխանել նրանց տարբեր իրավիճակներում), կարգավորում են իրավական հարաբերությունների տարբեր ոլորտներ: Եթե հաշվի առնենք այս իրավական հարաբերությունները բնութագրող գործնական նրբությունները, ապա կարող ենք ուսումնասիրել, առաջին հերթին, ձեռնարկությունում դրամարկղի աշխատանքը կազմակերպելու հիմնական սկզբունքները:

Մենք կընտրենք ՀԴՄ -ներ Ձեր բիզնեսի համար: Մենք կառաքենք Ռուսաստանի Դաշնության ցանկացած վայր:

Թողեք հարցում և խորհրդատվություն ստացեք 5 րոպեի ընթացքում:

ՀԴՄ կտրոնը հարկաբյուջետավորման հիմնական փաստաթղթերից մեկն է: Եկեք ավելի մանրամասն ուսումնասիրենք դրա կիրառման առանձնահատկությունները (և դրա այլընտրանքները, որոնք նախատեսված են CCP- ի օգտագործման կարգավորման առումով թարմացված օրենսդրությամբ):

Մերկուրի 115F

Վերևում մենք նշեցինք, որ կանխիկ գործարքների կարգավորման ոլորտում հիմնարար կանոնակարգերից մեկը `թիվ 54 -FZ օրենքը, մինչև 2018 թվականի հուլիսի 1 -ը գործում է 2 տարբերակով: Պետք է նշել, որ թիվ 54-FZ օրենքի հին տարբերակում «գանձապահական չեկ» հասկացությունը գործնականում չի բացահայտվում (չնայած այն ակտիվորեն օգտագործվում է): Ըստ էության, օրենքի այս աղբյուրի համատեքստում դրամարկղային անդորրագիրը հիմնական փաստաթուղթն է, որը տպագրվում է հարկաբյուջետային հաշվառողի վրա `ECLZ- ով (կամ ՀԴՄ -ի տեխնոլոգիական մոդուլի մակարդակով նման գործառույթով) և ներառում է բոլոր անհրաժեշտ մանրամասները` նույնականացնելու համար: վճարում, որը կատարվում է հաճախորդի կողմից ապրանքի կամ ծառայության համար վճարելիս: Թիվ 54-FZ օրենքի դիտարկված տարբերակի համաձայն, բոլոր առևտրային ձեռնարկությունները պարտավոր են հաճախորդներին տրամադրել կանխիկ մուտքեր, բացառությամբ. Միևնույն ժամանակ, UTII և PSN- ով աշխատող ընկերությունները, գնորդի պահանջով, պարտավոր են նրա համար սահմանված ձևով վաճառքի անդորրագիր տրամադրել, իսկ ծառայություններ մատուցողները `ամեն դեպքում, հաճախորդին խիստ հաշվետվության ձև. Մենք վերը նշեցինք, որ թիվ 54-FZ օրենքի հին տարբերակի նորմերը ենթակա են միայն մասնակի կիրառման: Սա նշանակում է, որ այն ընկերությունները, որոնք չեն մտնում այս բացառությունների մեջ և պարտավոր են կիրառել CCP, պետք է աշխատեն ըստ այս կարգավորիչ ակտի նոր տարբերակի (այսինքն ՝ օգտագործել առցանց ՀԴՄ): Եվ միայն այն դեպքում, եթե տնտեսվարող սուբյեկտը պահանջում է բացառություններ, ըստ որոնց ՝ ՀԴԿ-ն կարող է չկիրառվել, նրա աշխատանքը հնարավոր կլինի թիվ 54-FZ օրենքի հին խմբագրության իրավասության ներքո: Այսպիսով, թիվ 54-FZ օրենքի հին տարբերակով վաճառքի անդորրագիրը և SRF- ը փոխարինում են գանձապահի անդորրագիրը: Միեւնույն ժամանակ, դրանք ձեւավորվում են առանց օգտագործման Դրամարկղ EKLZ- ից կամ առցանց վճարումից: KKT- ի փոխարեն կարող է օգտագործվել ստացական հատուկ տպիչ: Մեկ այլ տարբերակ է ՝ օրենքով սահմանված պահանջներին համապատասխան ձեռքով տրամադրել ՊՊO կամ վաճառքի անդորրագիր (օրինակ ՝ ձեռքով լրացվող ՈOԳԸ ձևերը պետք է տպվեն մասնագիտական տպարանում): 2018 թվականի հուլիսի 1-ից հետո թիվ 54-FZ օրենքի հին տարբերակը լիովին կկորցնի ուժը, և բոլոր ձեռնարկությունները ստիպված կլինեն աշխատել այս կարգավորիչ ակտի նոր տարբերակի համաձայն: Այն իր հերթին հստակ սահմանում է ՀԴՄ կտրոնը: Այն դիտվում է որպես առաջնային փաստաթուղթ, որը ստեղծվել է էլեկտրոնային կամ տպագիր ձևով `օգտագործելով դրամարկղ` ֆիսկալ շարժիչով, այսինքն `առցանց դրամարկղ: Արվեստի 1 -ին կետի դրույթները: Թիվ 54-FZ օրենքի 4.7-ը, սահմանվում է մանրամասների ցանկ, որը պետք է պարունակի չեկ: Համաձայն թիվ 54-FZ օրենքի նոր տարբերակի, ՀԴՄ կտրոնի այլընտրանք կարող է լինել միայն ծառայություններ մատուցող ընկերությունների կողմից թողարկված դրամարկղը: Սակայն, ըստ էության, դա միայն ՀԴՄ կտրոնի փոփոխություն է, քանի որ. Թիվ 54-FZ օրենքի նոր տարբերակի համաձայն, չեկը և SRF- ն տարբերվում են, ըստ էության, միայն անվան և շրջանակի մեջ: Միևնույն ժամանակ, ծառայություններ մատուցող ընկերությունն իրավունք ունի SRF- ի փոխարեն թողարկել ՀԴՄ կտրոն (սակայն ապրանք վաճառողը պարտավոր է թողարկել հենց չեկը): Համաձայն թիվ 54-FZ օրենքի նոր խմբագրության, գանձապահի անդորրագիրը կամ SRF- ը, հաճախորդի պահանջով, ուղարկվում են նրա էլ. Փոստին կամ հեռախոսին `SMS- ի տեսքով էլեկտրոնային ձևով (այս տարբերակը, ինչպես արդեն գիտենք, ներառված է առցանց ՀԴՄ -ների գործառույթում): Հնարավոր է նաև տպագիր չեկի վրա տեղադրել QR կոդ ՝ դրա էլեկտրոնային տարբերակի հղումով: Հարկաբյուջետային գրառումները արտացոլվում են դրամարկղի հիշողության մեջ `հետևյալ հիմնական տեսակի փաստաթղթերի տեսքով. Այս բոլոր փաստաթղթերը պահվում են հարկաբյուջետային դրամարկղի հիշողության մեջ, որը հանդիսանում է առցանց ՀԴՄ -ների հիմնական տեխնոլոգիական բաղադրիչը: Այդ տեսակի փաստաթղթերը, որոնք վերաբերում են հաշվետվություններին, պետք է պահվեն սկավառակի հիշողության մեջ `դրա ծառայության ժամկետի ավարտից 5 տարի հետո: Հարկաբյուջետային գրառումների ճշգրիտ ձևաչափերը, որոնք պետք է օգտագործվեն առցանց հսկիչ -դրամարկղային մեքենաներում, հաստատում են կարգավորող մարմինները `առաջին հերթին Ռուսաստանի Դաշնության հարկային դաշնային ծառայությունը: Նման գրառումների օգտագործման կանոնները և դրանց պահպանման պահանջները կարող են փոփոխվել `նաև պետական գերատեսչությունների կանոնակարգերին համապատասխան: Առցանց ՀԴՄ-ներից օգտվելիս ձևավորված հարկաբյուջետային գրառումների ընթացիկ ձևաչափերը ներկայացվել են Ռուսաստանի Դաշնային հարկային ծառայության 2017 թվականի մարտի 21-ի թիվ ММВ-7-20 / 229 հրամանով: Իհարկե, առցանց ՀԴՄ -ներ օգտագործող կազմակերպություններին արգելված չէ թղթային տեսքով օգտագործել կանխիկ պատվերներ: Այնուամենայնիվ, RCO- ի և PKO- ի էլեկտրոնային տարբերակների օգտագործումը կարող է շատ ավելի հարմար լինել: Նրանց լրացման ավտոմատացման շնորհիվ (ինչպես նշեցինք վերևում, այն կարող է իրականացվել հաշվապահական հաշվառման ժամանակակից ծրագրերի միջոցով), առևտրային ձեռնարկությունը կարող է զգալիորեն բարձրացնել բիզնես գործընթացների արդյունավետությունը: Առցանց դրամարկղեր օգտագործող առևտրային ձեռնարկությունների կողմից կանխիկ գործարքների փաստաթղթավորումը բնութագրող ամենակարևոր ընթացակարգը հերթափոխի փակման հաշվետվության ստեղծումն է: Պետք է նշել, որ դրա օգտագործումը որևէ կերպ կապված չէ կանխիկ գրքույկ վարելու, PKO և ՀԴՄ թողարկելու հետ. Բայց այս դեպքում այս զեկույցը դառնում է կանխիկ գործարքների փաստաթղթավորման առանցքային գործիքներից մեկը: Նախկինում, երբ առևտրային ձեռնարկությունները օգտագործում էին սովորական ՀԴՄ-ները, գանձապահները հերթափոխի ավարտից հետո կազմում էին Z- հաշվետվություն: Հիմք ընդունելով դրանում արտացոլված տեղեկատվությունը ՝ ամսագիրը լրացվել է ըստ KM-4 ձևի և վկայականի ՝ KM-6 ձևի համաձայն: Առևտրային ձեռնարկությունները, որոնք օգտագործում են առցանց ՀԴՄ-ներ, ինչպես արդեն նշեցինք վերևում, իրավունք ունեն իրենց աշխատանքում չօգտագործել այնպիսի փաստաթղթեր, ինչպիսիք են KM-4 և KM-6 (դրանց փոխարեն առցանց ՀԴՄ-ն կանխիկ գործարքների փաստաթղթավորման համար օգտագործում է այլ ձևաչափեր) մեջ ավտոմատ ռեժիմ): Ըստ այդմ, հերթափոխի վերջում առցանց մուտքի մոտ Z- հաշվետվություն չի ստեղծվում: Միևնույն ժամանակ, ձևավորվում է դրա անալոգը, և, ավելին, գործնականում նույն անունով `« Տեղափոխման փակման հաշվետվություն », էլեկտրոնային ձևով (այս դեպքում, անհրաժեշտության դեպքում, առցանց ՀԴՄ օգտագործողը հնարավորություն ունի տպել թղթի վրա): Դրա հիման վրա առևտրային ընկերությունը պետք է կազմի PKO (թղթային կամ էլեկտրոնային տարբերակով `վերը քննարկված եղանակով) և անդորրագրի մասին տեղեկատվությունը արտացոլի կանխիկ գրքում: Քանի որ նոր ՀԴՄ-ն օգտագործելիս անհրաժեշտ չէ պահպանել KM-4 և KM-6 ձևաթղթերը, հերթափոխի ավարտին հերթափոխի փակման մասին հաշվետվությունը ինքնաբերաբար ստեղծվում է առցանց դրամարկղի հիման վրա: որոնցից կազմվում է PQO- ն և մուտքագրվում է կանխիկի գրքում: Կարևոր նախազգուշացում. Առցանց դրամարկղում հերթափոխի փակման մասին զեկույցը կարող է արտացոլել տարբեր գործողությունների տվյալները. Կարելի է նշել, որ այս դեպքում `մատյաններում հաշվապահական հաշվառումընկերությունը ամրացնում է DT 50, KT 90-1 էլեկտրագծերը: Այստեղ օգտագործվում է DT 50, KT 62-1 էլեկտրագծերը: Այն օգտագործում է DT 50, KT 62-2 էլեկտրագծերը: Այսպիսով, գործնականում խանութին կարող է անհրաժեշտ լինել ստեղծել 3 տարբեր անդորրագրեր և կանխիկ պատվերներ (որոնցից յուրաքանչյուրը կպարունակի առանձին գործարքներ): Նկատի ունեցեք, որ նմանատիպ գրառումները գրանցվում են ձեռնարկությունների կողմից հաշվապահական հաշվառման մատյաններում, նույնիսկ եթե ձեռնարկությունները չեն օգտագործում CCP- ն: Առցանց տոմսարկղում հերթափոխի փակման մասին հաշվետվությունը պետք է կազմվի հերթափոխի բացումից ոչ ուշ, քան 24 ժամվա ընթացքում: Եթե հերթափոխը ժամանակին չփակվի, ապա հարկաբյուջետային կուտակիչը ճիշտ չի գործի (և եթե FTS- ն իմանա այս մասին, կարող է տույժեր կիրառել առևտրային ընկերության նկատմամբ): Օգտակար կլինի նաև ուսումնասիրել մի շարք նրբերանգներ, որոնք բնութագրում են կանխիկ գործարքների փաստաթղթավորման գործիքների օգտագործումը առցանց ՀԴՄ -ից օգտվելիս, ապրանքները վերադարձնելիս: Այս ընթացակարգը, ըստ էության, հակառակն է այն ընթացակարգին, որում խանութը ձևակերպում է ապրանքների վաճառքը: Հետևաբար, այն փաստաթղթավորելիս օգտագործվում է մեկ այլ գործիք ՝ RCO: Հաճախորդների կողմից ապրանքների վերադարձի ընթացակարգը `առցանց ՀԴՄ-ների ֆունկցիոնալության շնորհիվ, շատ ավելի պարզեցված է` իրագործման համեմատ, հին ոճի ՀԴՄ-ից օգտվելիս: Մասնավորապես, վաճառողը կարիք չունի լրացնել ակտ KM-3 ձևում: Բացի այդ, վերադարձի գործողությունն արտացոլող ՀԴՄ կտրոնը OFD- ի միջոցով փոխանցվում է Դաշնային հարկային ծառայությանը `նույն կերպ, ինչպես սովորական չեկը` ապրանքները բաց թողնելիս: Բայց, այնուամենայնիվ, գանձապահը դեռ պետք է որոշ քայլեր ձեռնարկի ՝ ապրանքը վերադարձնելու գործողությունը փաստաթղթավորելու համար: Այսինքն: Նկատի ունեցեք, որ երբ ապրանքը վերադարձնում եք գնումից հետո հաջորդ օրը և ավելի ուշ, ձեզ հարկավոր չէ հարվածել գանձապահի չեկին. Պարզապես անհրաժեշտ է կանխիկ վճարում կատարել: Միևնույն ժամանակ, դրամական միջոցները տրվում են դրամարկղից, այլ ոչ թե կանխիկ գումար պահելու վայրից (որպես կանոն, սա ՀԴՄ տուփ է): Բացառություն է ապրանքների կանխավճարի վերադարձը: Եթե դա իրականացվի, ապա վերադարձի անդորրագիրը ցանկացած դեպքում պետք է դուրս գրվի առցանց դրամարկղում, իսկ գումարը գնորդին պետք է տրվի ՀԴՄ տուփից:

Cashանոթանալով կանխիկ գործարքների փաստաթղթավորման առանձնահատկություններին, մենք կուսումնասիրենք համապատասխան գործարքների իրականացման մեկ այլ ասպեկտ `ձեռնարկության դրամարկղում կանխիկի մնացորդի սահմանաչափի համապատասխանությունը: Ի՞նչ է դա և ինչի համար է այն օգտագործվում: Կանխիկի սահմանաչափը հասկացվում է որպես դրամարկղում տեղադրված միջոցների ծավալի սահմանային ցուցանիշ: առևտրային ձեռնարկություն... Եթե այն գերազանցում է, ապա միջոցների գերսահմանափակված գումարը ենթակա է փոխանցման սպասարկող վարկային և ֆինանսական հաստատությանը: Բացառություն է, եթե կանխիկ չափից ավելի կանխիկ գումարի ի հայտ գալը պայմանավորված է վաճառականին աշխատողներին աշխատավարձ վճարելու անհրաժեշտությամբ կամ նրանց նկատմամբ սոցիալական որոշակի պարտավորությունների կատարմամբ: Այս նպատակների համար կիրառվում է բանաձևը. LK = OP / RP * IS, ЛК - ՀԴՄ սահմանաչափ; OP - գանձապահին կանխիկ մուտքերի ծավալը. RP - հաշվարկային ժամանակահատվածը, որի համար հաշվի է առնվում կանխիկի սահմանաչափը (այն չպետք է գերազանցի 92 աշխատանքային օրը); IS - այն օրերի միջև ընկած ժամանակահատվածը, երբ կատարվում է հավաքագրումը (խանութի կողմից բանկին կանխիկ գումար փոխանցելը): Միևնույն ժամանակ, IP ցուցանիշը չպետք է լինի ավելի քան 7 օր, եթե այն բանկում, որտեղ գտնվում է առևտրային ձեռնարկությունը, կան բանկեր, և ոչ ավելի, քան 14 օր, եթե հաշվարկներում չկան ֆինանսական հաստատություններ: Այս դեպքում կիրառվում է այլ բանաձև. LK = OV / RP * IS, LK, RP, IS - մեզ ծանոթ պարամետրեր. ОВ - դրամարկղից վճարումների գումարը: Միևնույն ժամանակ, OV ցուցանիշից միջոցների գումարը հանվում է խանութի կողմից իր աշխատակիցներին աշխատավարձերի վճարման, ինչպես նաև նրանց նկատմամբ սոցիալական պարտավորությունների կատարման համար: Կանխիկի սահմանաչափի պահպանման եղանակն ամրագրված է առևտրային ընկերության տեղական կանոնակարգերի դրույթներում: Նկատի ունեցեք, որ սույն կարգի նորմերի կատարման խախտումների դեպքում Դաշնային հարկային ծառայությունը կարող է տույժեր կիրառել տնտեսվարող սուբյեկտի նկատմամբ: Կանխիկի սահմանաչափն իրավունք ունի չհաստատել և չհամապատասխանել անհատ ձեռնարկատերերին, ինչպես նաև փոքր ձեռնարկության չափանիշներին համապատասխանող իրավաբանական անձանց: Միևնույն ժամանակ, կազմակերպության այն տնօրենը, որը որոշել է չօգտագործել կանխիկի սահմանաչափը, պետք է համապատասխան հրաման տա: Իրավաբանական անձանց միջև գանձապահի միջոցով վճարումները բնութագրվում են որոշակի առանձնահատկություններով, չնայած այն հանգամանքին, որ, ընդհանուր առմամբ, կազմակերպությունները նախընտրում են միմյանց վճարել անկանխիկ ձևով: Եկեք ավելի մանրամասն ուսումնասիրենք այս հատկությունները: Հոդվածի սկզբում մենք պայմանավորվեցինք, որ կանխիկ հաշվարկները կդիտարկենք իրավական հարաբերությունների համատեքստում, որի կողմերից մեկը անհատ է (գնորդ, ձեռնարկության պատվիրատու), բայց մենք համաձայնեցինք, որ սկզբունքորեն սցենարներ հնարավոր են, որոնցում նման իրավական հարաբերությունների երկու մասնակիցներն էլ իրավաբանական անձինք են: Չնայած այն հանգամանքին, որ կազմակերպությունների համար շատ դեպքերում նախընտրելի է վճարել բանկային փոխանցումով, որոշ դեպքերում նրանք ստիպված են լինում օգտագործել կանխիկ գումար: Կազմակերպության գանձապահ մուտք գործած միջոցները կարող են կանխիկ ծախսվել միայն այն նպատակների համար, որոնք ուղղակիորեն նախատեսված են օրենքով: Այս նպատակները ներառում են, առաջին հերթին, գործընկերների հետ ապրանքների և ծառայությունների հաշվարկներ (ընդ որում ՝ ինչպես իրավաբանական անձանց կարգավիճակում, այնպես էլ գրանցված որպես անհատ ձեռնարկատերեր): Ընդհանուր առմամբ, իրավաբանական անձանց միջև կանխիկ վճարումների անհրաժեշտություն է առաջանում, եթե գործընկերներից մեկը, այս կամ այն պատճառով, մուտք չունի բանկում ընթացիկ հաշիվ (օրինակ ՝ եթե այն արգելափակված է էլեկտրոնային ժամկետի ավարտի պատճառով ստորագրություն): Կամ - եթե հաշվարկները պետք է շատ արագ կատարվեն (3 բանկային օրից արագ `իրավաբանական անձանց միջև հաշվարկների սովորական ժամանակը, չնայած, իհարկե, շատ ժամանակակից բանկեր նման հաշվարկներ են իրականացնում գրեթե մի քանի վայրկյանի ընթացքում): Հիմնական նորմատիվ ակտը, ըստ որի իրավաբանական անձանց միջև իրականացվում են կանխիկ հաշվարկներ `Ռուսաստանի Բանկի 07.10.2013 թ. Թիվ 3073 -U հրամանագիր: Այս նորմատիվ ակտի 6 -րդ կետում նշվում է, որ իրավաբանական անձանց միջև կնքված պայմանագրով կանխիկ հաշվարկների առավելագույն գումարը չպետք է գերազանցի 100 հազար ռուբլին: Կամ `արտարժույթով նմանատիպ գումար, եթե պայմանագրի կողմերից մեկն օտարերկրյա ընկերություն է: Նշենք, որ իրավաբանական անձի հետ հաշվարկելիս ֆիզիկական անձնշված սահմանը չի կիրառվում. դա նշվում է թիվ 3073 -U հրահանգների 5 -րդ կետով: Այնուամենայնիվ, եթե հաշվարկներ են կատարվում անհատ ձեռնարկատիրոջ հետ, ապա սահմանը պետք է պահպանվի: Կանխիկ միջոցները կարող են փոխանցվել ոչ միայն անկախ իրավաբանական անձանց, այլև խոշոր կազմակերպության կենտրոնական գրասենյակի և նրա մասնաճյուղերի միջև: Այս դեպքում միջոցների չափի սահմանափակումը նույնպես չի կիրառվում: Այն ընթացակարգը, որի համաձայն միջոցների փոխանցումն իրականացվում է նման դեպքերում, սահմանվում է իրավաբանական անձի տեղական կանոնակարգերի դրույթներում: Միջոցների փոխանցումը մեկ ձեռնարկատիրոջից մյուսին (գլխամասի և ընկերության առանձին ստորաբաժանման միջև) իրականացվում է ծանոթ կանխիկ պատվերների և դրամարկղի հաշվառման միջոցով: Ակնհայտ է, որ կանխիկ գործարքների իրականացումը կարգավորող օրենսդրական նորմերը միշտ չէ, որ ձևակերպվում են բավական համակարգված կերպով: Շատ դեպքերում, որոշակի նորմը ճիշտ մեկնաբանելու համար անհրաժեշտ է ուսումնասիրել ևս մի քանիսը: Այս հատկությունը բնութագրում է, առաջին հերթին, այնպիսի ընթացակարգեր, ինչպիսիք են հարկաբյուջետայնացումը և կանխիկ գործարքների փաստաթղթավորումը: Մի շարք առումներով դրանք սերտորեն կապված են միմյանց հետ, բայց իրականում դրանք անկախ են: Փորձենք դիտարկել, թե ինչպես են աղյուսակում առկա հարկաբյուջետայնացումը և կանխիկ գործարքների փաստաթղթավորումը (և որ ոլորտներն են տարբերակվում): Կանխիկ գործարքների իրականացումը մի ընթացակարգ է, որը, ինչպես արդեն տեսանք, բավականին խստորեն կարգավորվում է օրենքով: Օրենքով սահմանված համապատասխան դրույթների խախտումը կարող է հանգեցնել տնտեսվարող սուբյեկտի նկատմամբ խիստ պատժամիջոցների: Օգտակար կլինի ուսումնասիրել, թե ինչ հետեւանքներ կարող են ունենալ նման խախտումները: Բայց նախ, եկեք դիտարկենք, թե ինչպես կարող են տեսչական մարմինները `առաջին հերթին Դաշնային հարկային ծառայությունը, տեղյակ լինել տնտեսվարող սուբյեկտի կողմից կանխիկ կարգապահության խախտման փաստի մասին:

Նման ծանոթության հիմնական մեխանիզմը տեղում ստուգումն է: Դրա հիմնական նպատակներն են առևտրային ձեռնարկության պաշտոնատար անձանց կողմից նույնականացնել գործողությունները, որոնք թույլ են տալիս խոսել կանխիկ կարգապահության խախտումների մասին կամ ուղղակիորեն վկայել դրա մասին: Այս գործողությունները ներառում են. Կանխիկ կարգապահության համապատասխանության որակի համար տնտեսվարող սուբյեկտի գործունեությունը ստուգելու ընթացքում FTS- ը կարող է պահանջել. Տնտեսական գործունեության վերաբերյալ որոշակի փաստաթղթերի և այն բնութագրող փաստերի վերաբերյալ տեսուչներն իրավունք ունեն անվճար ձևով տարբեր բացատրություններ պահանջել առևտրային ձեռնարկության ղեկավարությունից և այլ ներկայացուցիչներից: Առևտրային ընկերության նկատմամբ Դաշնային հարկային ծառայությունը կարող է կիրառել ամենալուրջ տույժերը, որոնք նշված են Արվեստի դրույթներում: Ռուսաստանի Դաշնության Վարչական իրավախախտումների օրենսգրքի 14.5 -ը `հարկ վճարողների կողմից առցանց ՀԴՄ -ների օգտագործման կարգի խախտման դեպքերի համար: Այսպիսով, խանութի կողմից նոր նմուշի առցանց ՀԴՄ-ների չօգտագործումը կարող է տուգանքի պատճառ դառնալ. CCP- ի օգտագործման մասին օրենքի կրկնակի խախտման դեպքում, ինչպես նաև այն դեպքում, երբ դրամարկղից չխախտված հասույթի գումարը հասնում է 1 միլիոն ռուբլու, ապա զգալիորեն ավելի խիստ պատժամիջոցներ են կիրառվում տնտեսվարող սուբյեկտի նկատմամբ ՝ -ի ` Սխալ առցանց ՀԴՄ -ի օգտագործման համար պատժամիջոցներն ավելի քիչ խիստ են, բայց, այնուամենայնիվ, դրանք չեն կարող անտեսվել: Սրանք տուգանքներ են. Առանձին տույժեր են սահմանվում վաճառողի կողմից գնորդին էլեկտրոնային ՀԴՄ կտրոն չտրամադրելու համար: Նման դեպքերում խանութի պաշտոնյան կարող է տուգանվել 2 հազար ռուբլով, իսկ խանութը ՝ որպես սուբյեկտ- 10 հազար ռուբլիով: Կանխիկ կարգապահության ոլորտում խախտումների համար Դաշնային հարկային ծառայության կողմից հնարավոր այլ պատժամիջոցներ ներառում են. Եթե հաշվապահական հաշվառման այս ոլորտում խախտումներ են հայտնաբերվում Դաշնային հարկային ծառայության կողմից `Արվեստի դրույթների հիման վրա: Ռուսաստանի Դաշնության Վարչական օրենսգրքի 15.11 -ը կարող է. Միևնույն ժամանակ, խախտումը պետք է որակվի որպես կոպիտ: Այս խախտումները ներառում են. Լրացուցիչ հարկման պատճառ կարող է լինել, օրինակ, ծախսերի պատվերների հաշվին աշխատողներին մեծ գումարների կանոնավոր թողարկումը. Նման վճարումները կարող են հավասարվել աշխատավարձերը, և FTS- ը կարող է նրանցից գանձել անձնական եկամտահարկ: Առևտրային կազմակերպության շահերից է բխում տեղական կանոնների սահմանումը, որոնց համաձայն `կանխիկ կարգապահության պահպանման պատասխանատվությունը վերապահվելու է ընկերության որոշ անձանց: Օրինակ, դա կարող է լինել Գլխավոր հաշվապահկամ նրան անմիջականորեն ենթակա աշխատողներ: Բայց պետք է հիշել, որ կանխիկ հաշվառման վերաբերյալ օրենսդրության նորմերի լուրջ խախտումների դեպքում պատասխանատվությունը, առաջին հերթին, կրում է կազմակերպության տնօրենը կամ առևտրային բիզնես ունեցող անհատ ձեռնարկատերը:

Ի՞նչ է գանձապահի չեկը (և այլընտրանքային փաստաթղթեր)

Կանխիկ մնացորդի սահմանաչափ

Հաշվարկներ իրավաբանական անձանց միջև

Կանխիկ գործարքների ֆիսկալացում և փաստաթղթավորում. Սահմանազատման ընթացակարգերի առանձնահատկություններ

Պարամետր

Կանխիկ գործարքների շրջանակներում ընթացակարգեր

Ֆիսկալիզացիայի և փաստաթղթավորման համատեղ իրականացման ասպեկտները

Նշումներ (խմբագրել)

Ֆիսկալիզացիա

Փաստաթղթավորում

Արդյո՞ք այն իրականացվում է հարկատուի (անհատ ձեռնարկատեր կամ իրավաբանական անձ) և ֆիզիկական անձի (ոչ առևտրային ձեռնարկության աշխատակից) իրավական հարաբերությունների մեջ:

Այո

Այո

Ֆիսկալիզացիայի և փաստաթղթերի համատեղ իրականացումը միշտ դիտարկվում է, քանի որ.

1. Երբ ապրանքները վաճառվում են խանութի կողմից, գնորդին տրվում է գանձապահի անդորրագիր (ֆիսկալացումն իրականացվում է):

2. Գանձապահի աշխատանքային օրվա ավարտին ՀԴՄ -ից տեղեկությունները արտացոլվում են ՀԴՄ -ում, ՀԴՄ -ում, ՀԴՄ -ում (փաստաթղթերը կատարվում են):Թիվ 54-FZ օրենքի հին տարբերակի իրավասության տակ աշխատելիս ՀԴՄ կտրոնները և վաճառքի անդորրագրերը տրվում են ՀԴՄ կտրոնների փոխարեն: Դրանք հարկաբյուջետային փաստաթղթեր չեն, բայց ունեն նման նպատակ:

Անհատական հարկ վճարողների (հարկատուի և նրա աշխատողի) իրավական հարաբերությունները

Ոչ

Այո

Չի դիտարկվում, քանի որ.

1. Իրավաբանական անձանց (ԻՊ) կանխիկ եղանակով հաշվարկներ կատարելիս օգտագործվում են PKO, RKO, կանխիկ գրքեր:

2. Իրավաբանական անձանց (ԻՊ) կամ հարկ վճարողների և նրանց աշխատակիցների միջև հաշվարկներ կատարելիս ԱՊՊԱ օգտագործումը չի նախատեսվում:

Ինչ գործիքներ (փաստաթղթեր) են ներառված

KKT (առցանց ՀԴՄ -ների ստուգում):

RKO, PKO, Կանխիկ գրքեր:

Դրամական միջոցների կառավարումը, PKO- ն և Կանխիկ հաշվառումները ձևավորվում են ֆիսկալիզացիայի տվյալների հիման վրա (հաշվետվություն առցանց դրամարկղում հերթափոխի ավարտին),

ՀԴՄ, PKO և Կանխիկ գրքերը ձևավորվում են SRF- ի և վաճառքի անդորրագրերի վերաբերյալ տեղեկատվության հիման վրա, եթե դրանք օգտագործվում են CCP- ի փոխարեն:

Արդյո՞ք դա արտացոլվում է հաշվապահության մեջ

Ոչ

Այո

Հաշվապահական հաշվառման համար տեղեկատվության ձևավորումը (PKO- ում, RCO- ում) իրականացվում է ֆիսկալիզացիայի տվյալների հիման վրա (SRF- ի տեղեկատվության և ՀԴՄ կտրոնների փոխարեն օգտագործված վաճառքի անդորրագրերի հիման վրա)

Պահանջվում է անհատ ձեռնարկատերերի համար

Ոչ

Անհատ ձեռնարկատերերից չի պահանջվում փաստաթղթավորել կանխիկ գործարքները, սակայն նրանք դրա իրավունքն ունեն

Պարտադիր է իրավաբանական անձանց համար

Այո (ֆիզիկական անձանց հետ հաշվարկների համար)

Այո (կանխիկ)

Դիտարկվում է միայն ֆիզիկական անձանց (ոչ առևտրային ձեռնարկության աշխատակիցների) հետ իրավաբանական անձանց կարգավորելիս

Պատասխանատվություն խախտման համար

2019 -ին որոշելու համար, թե ինչ տոկոսադրույքով պետք է հաշվարկել «վնասվածքների» վճարները, դուք պետք է սահմանեք, թե որ դասի ...

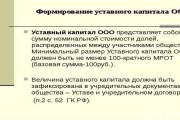

Սահմանափակ պատասխանատվությամբ ընկերության գործունեությունն անհնար է առանց կանոնադրական կապիտալի ձևավորման: Հիմնադիրները ...

Ռուսաստանի Դաշնության աշխատանքային օրենսգրքի 135 -րդ հոդվածի դրույթների համաձայն, աշխատողի աշխատավարձը սահմանվում է աշխատանքային պայմանագրով `համաձայն ...

Աշխատավարձի տեսակները Կան երկու տեսակի աշխատավարձ ՝ հիմնական աշխատավարձ: Հաշվարկվում է աշխատողին `կախված ...

Բյուջետային հիմնարկներում հաշվապահություն. Ինչպես ճիշտ վարել այն, ինչպես է այն տարբերվում առևտրային հաշվապահությունից, ինչպես դա ճիշտ ...

Բյուջետային հաշվառումն օգտագործվում է բոլոր հիմնարկներում և կազմակերպություններում, առանց բացառության, որոնք պատկանում են պետական ձևին ...

2019 -ին կանխիկ կարգապահության հիմնական պահանջները կապված են կանխիկի օգտագործման, պահպանման, ...

Kaizen CostingKaizen- ը որակն ու բիզնես գործընթացներն աստիճանաբար բարելավելու փիլիսոփայություն է, և ...

Այս արտահայտությունը «գործարար սովորույթների» վառ օրինակ է, քանի որ ոչ մի կերպ հնարավոր չէ ...

Կանխիկ կարգապահությունը կազմակերպությունների և անհատ ձեռնարկատերերի համապատասխանությունն է կանխիկ գործարքներ իրականացնելու կանոններին, ծախսերի կանոններին ...

Համաձայն Ռուսաստանի Դաշնության Կենտրոնական բանկի թիվ 3210-U հրահանգի ՝ 2014 թվականի հունիսի 1-ից ներդրվում է կանխիկ գործարքների նոր հաշվառում ՝ համապատասխան ...

Ողջույն, հարգելի կայքի այցելուներ: Այսօր մենք նման հարց կդիտարկենք որպես վարձատրության ձևերն ու համակարգերը, ...

Բարև Թամարա: Առևտրային և բյուջետային միջև շատ էական տարբերություններ կան ...

Ոչ վաղ անցյալում Ռուսաստանում կառավարման հաշվապահական հաշվառման հասկացությունը գոյություն ուներ միայն այն ընկերությունների համար, որոնք ...

Դուք պետք է բարձրացնեք ձեր պահեստի արտադրողականությունը, բայց դուք չեք կարող թույլ տալ շատ բան ծախսել դրա վրա ...

Բուծման համար հարկավոր է գնել երկու նապաստակ: Հիմնականում Rabագարները բուծվում են էներգետիկ ըմպելիք ստանալու համար ՝ Հաց ....