Պատկերային փոփոխական և կիսաֆիքսված ծախսեր

Այս բաժանումը հիմնված է այն ծախսերի տնտեսական իմաստի վրա, որը ձեռնարկատերը կրում է իր գործունեության ընթացքում: ...

Այս բաժանումը հիմնված է այն ծախսերի տնտեսական իմաստի վրա, որը ձեռնարկատերը կրում է իր գործունեության ընթացքում: Որոշ ծախսեր `ֆիքսված ծախսերը կախված չեն արտադրության և իրացման ծավալներից, մյուսները` փոփոխական ծախսերն ուղղակիորեն կախված են ապրանքների, ապրանքների, ծառայությունների արտադրության և վաճառքի ծավալից: Այնուամենայնիվ, իրական կյանքում ֆիքսված և փոփոխական ծախսեր անփոփոխ չեն, դրանք անընդհատ փոխվում են ձեռնարկատիրական գործունեության գործընթացում: Հետեւաբար, տնտեսագիտության մեջ դրանք սովորաբար դիտարկվում են որպես պայմանականորեն ամրագրված և պայմանականորեն փոփոխական ծախսեր... Այս հոդվածում մենք փորձում ենք օրինակներ բերել և բացատրել, թե ինչու են դրանք հաշվում:

Պայմանական ֆիքսված ծախսեր - սրանք ծախսեր են, որոնք կապված չեն ձեռնարկությունների գործունեության գործընթացում ապրանքների, ապրանքների, ծառայությունների արտադրության և իրացման ծավալների հետ, փոխվում են ինչպես քանակական, այնպես էլ որակական վիճակում: Հաստատուն ծախսերը կարող են վերածվել փոփոխական ծախսերի: Այս մասին մենք գրել ենք.

Իգականորեն փոփոխական ծախսեր - սրանք ծախսեր են, որոնք ուղղակիորեն կապված են արտադրանքի արտադրության և իրացման ծավալների հետ, որոնք ձեռնարկատիրոջ գործունեության ընթացքում փոխվում են քանակով և որակով և կազմով:

Հոդվածում մենք մանրամասնորեն բերեցինք այդպիսի ծախսերի օրինակներ, այժմ մենք ցույց կտանք ֆիքսված և փոփոխական ծախսերի փոփոխությունների օրինակներ և կբացատրենք, թե ինչու են դրանք իրականում: պայմանականորեն ամրագրված և պայմանականորեն փոփոխական ծախսեր.

Բերված օրինակներ պայմանականորեն ամրագրված և պայմանականորեն փոփոխական ծախսեր հստակ ցույց են տալիս, թե ինչու են ծախսերը պայմանական համարվում: Ձեռնարկատիրական գործունեության գործընթացում ձեռնարկատերը փորձում է ազդել շահույթի վրա. Նվազեցնել ծախսերը և ավելացնել եկամուտը, միևնույն ժամանակ շուկան և արտաքին միջավայրը նույնպես ազդում են ձեռնարկատիրոջ վրա: Նման գործունեության արդյունքում տարբեր գործոնների ազդեցության տակ ծախսերն անընդհատ փոխվում են, ուստի դրանք համարվում են պայմանականորեն ամրագրված և պայմանականորեն փոփոխական ծախսեր.

Ձեռնարկությունների ծախսերը բաժանվում են ֆիքսվածի և փոփոխականի: Հաստատուն ծախսերը չեն ազդում արտադրության և իրացման մասշտաբների վրա, և փոփոխականների վրա: Այնուամենայնիվ, գործնականում հաստատուն և հաստատուն ծախսեր չկան: Այս բոլոր ծախսերն անընդհատ փոխվում են: Այդ պատճառով դրանք տարբերակում են պայմանականորեն ամրագրված և պայմանականորեն փոփոխական ծախսերը:

Պայմանականորեն ֆիքսված ծախսերը ծախսեր են, որոնք կախված չեն արտադրության և վաճառքի մասշտաբներից, ծառայությունների վաճառքից: Բայց պետք է հաշվի առնել, որ ֆիքսված ծախսերը կարող են վերածվել փոփոխականների: Հաստատուն ծախսերը հակադրվում են փոփոխական ծախսերին: Հավաքականորեն գոյանում է ընդհանուր ծախսեր:

Պարզ ասած, դրանք ծախսեր են, որոնք չեն փոխվում բյուջեի ողջ ժամանակահատվածում: Այս դեպքում վաճառքի ծավալը նշանակություն չունի: Բայց պետք է հաշվի առնել, որ դրանք պայմանականորեն ֆիքսված ծախսեր են: Այսինքն ՝ դրանք բառի ամբողջական իմաստով մշտական \u200b\u200bչեն: Այս ծախսերի չափը փոխվում է ձեռնարկության մասշտաբի փոփոխության ազդեցության ներքո: Օրինակ ՝ կան այս գործոնները, որոնք ազդում են պայմանականորեն ֆիքսված ծախսերի վրա.

Ձեռնարկության մասշտաբները ծայրաստիճան դանդաղ են փոխվում: Հետեւաբար, ծախսերը կոչվում են պայմանականորեն հաստատուն, և ոչ թե պարզապես հաստատուն:

Ձեռնարկությունը սովորաբար կրում է այս ոչ ֆիքսված ծախսերը.

Դրանք պայմանականորեն ֆիքսված ծախսերն են, որոնք կրում է գրեթե յուրաքանչյուր ընկերություն:

Պայմանականորեն անընդհատ ծախսերն ունեն այս առավելությունները.

ՆՇՈՒՄ! Այս ծախսերի հետ կապված թերություններ կան: Հիմնական թերությունն այն է, որ ծախսերը պետք է կրեն իրենց վրա, նույնիսկ եթե ընկերությունը չունի համարժեք եկամուտ: Հաստատուն ծախսերը պետք է կրեն իրենց վրա: Օրինակ ՝ ընկերությունը վարձակալում է տարածքներ առևտրային գործունեության համար: Այս ամիս նա ոչ մի շահույթ չի ստացել, բայց դեռ ստիպված է վճարել վարձավճարը:

Ընկերություններն իրավունք ունեն դուրս գրելու պայմանականորեն ֆիքսված ծախսերը 90 հաշվի դեբետում: Բայց սա տեսություն է: Գործնականում ամեն ինչ մի փոքր այլ է: Expensesախսերի ընթացիկ հաշվառման համար օգտագործվում է հաշիվ 26. Այս հաշիվը ծառայում է ամփոփել ծախսերի մասին տեղեկատվությունը, որոնք ուղղակիորեն չեն առնչվում արտադրությանը: Այն օգտագործվում է այս ուղղությունները արտացոլելու համար.

Ընդհանուր տնտեսական ծախսերը հաշվառվում են ըստ DT հաշվի 26-ի: Այն փոխկապակցված է CT հաշվի հետ: 26 հաշվի վրա դրված ծախսերը գանձվում են DT 20, 23, 29 հաշվում: Եթե դրանք պայմանականորեն ամրագրված ծախսեր են, ապա դրանք կգանձվեն DT 90 հաշվին:

25-րդ հաշվի վրա այս ծախսերը հաշվի են առնվում.

Հաշիվն օգտագործվում է արդյունաբերական սուբյեկտների կողմից: Ենթահաշիվները կարող են բացվել դրանում.

25/2 ենթահամարի վրա հաշվառված պայմանական մշտական \u200b\u200bծախսերը գանձվում են DT 90 հաշվին:

Ընկերությանը առաջարկվում է հաշվարկել պայմանականորեն ամրագրված ծախսերի չափը: Դա անհրաժեշտ է բեկումնային կետ հաստատելու համար: Հաշվեկշռային կետի հասնելը ընկերության եկամուտների և ծախսերի հավասարությունն է, որոնք ներառում են պայմանականորեն ամրագրված ծախսեր:

BTW! Բիզնես մոդելը օպտիմալացնելու համար անհրաժեշտ է նաև պայմանականորեն հաստատված ծախսերի սահմանված չափը: Օպտիմիզացումը նվազեցնում է այն ծախսերը, որոնք կարող են կրճատվել:

Պայմանականորեն ամրագրված ծախսերը ներառում են ծախսեր, որոնք կախված չեն արտադրության և իրացման մասշտաբներից: Այս ծախսերի ցանկը տարբեր կլինի յուրաքանչյուր ձեռնարկության համար: Պարզապես պետք է սահմանել պահանջվող ծախսերի սահմանումները և ավելացնել դրանք: Սովորաբար դրանք հետևյալ ծախսերն են.

Պայմանականորեն ֆիքսված ծախսերի ագրեգատի հաշվարկման բանաձեւը տարրական է: Պարզապես պետք է գումարել բոլոր ֆիքսված ծախսերը:

Ապահովագրավճարների տեսքով վճարված վարկի և աշխատավարձի տոկոսները կապվա՞ծ են պայմանականորեն ֆիքսված ծախսերի հետ: Սովորաբար այդպես է լինում: Տոկոսներն ու պրեմիաները գործոններ են, որոնք սովորաբար անկախ են արտադրության և վաճառքի մասշտաբներից: Այնուամենայնիվ, դրանք կարող են լավ փոխվել այլ գործոնների ազդեցության ներքո: Հետևաբար, տոկոսները և պրեմիաները կարող են վերագրվել պայմանականորեն ամրագրված ծախսերին:

Աշխատավարձերը և տոկոսները ֆիքսված ծախսերի կատեգորիայի մեջ դնելու խնդիրն այն է, որ այդ տարածքներում բացակայում է կարևոր առանձնահատկությունը `կայուն չափը: Վարկի տոկոսները սովորաբար փոխվում են վարկի մարման գործընթացում: Որպես կանոն, դրանց չափը նվազում է: Փոխվում է նաեւ վարձատրության չափը: Դա կարող է կախված լինել արտադրության հաջողությունից, ծրագրի կատարումից:

Այսինքն ՝ պրեմիաներ ներառելու և ֆիքսված ծախսերի տոկոսների տոկոսադրույքն այնքան էլ հստակ չէ: Խորհուրդ է տրվում լուծել այն անհատական \u200b\u200bհիմունքներով: Ամեն ինչ կախված է որոշակի ընկերության գործերի վիճակից:

Հաշվապահական հաշվառման մեջ ծախսերի հստակ բաժանումը փոփոխականների և ֆիքսվածների գործնականում անհնար է, քանի որ դրանցից ոմանք պայմանականորեն հաստատուն են (կիսամյակային) և պայմանականորեն փոփոխական (կիսափոփոխական): Պայմանական փոփոխականներ (պայմանական-հաստատուն) ծախսերը պարունակում են ինչպես փոփոխական, այնպես էլ ֆիքսված բաղադրիչներ: Որպես օրինակ, դուք կարող եք վճարել հեռախոսի օգտագործման համար, որը բաղկացած է ֆիքսված բաժանորդային վճարից (ֆիքսված մասից) և միջքաղաքային զանգերից (փոփոխական ժամկետ):

Ընդհանուր առմամբ ցանկացած ծախս կարող է ներկայացվել բանաձևով.

Y \u003d a + bX, (1.4.)

որտեղ Y - ընդհանուր ծախսեր, ռուբլի;

ա - դրանց մշտական \u200b\u200bմասը, կախված չէ արտադրության ծավալից, ռուբլուց;

բ - արտադրության միավորի փոփոխական ծախսեր (ծախսերի պատասխան գործակից), ռուբլի;

X- ը բնական միավորներում կազմակերպության գործարար գործունեությունը բնութագրող ցուցանիշ է (ապրանքների արտադրության ծավալ, մատուցվող ծառայություններ, շրջանառություն և այլն):

Եթե \u200b\u200bայս բանաձեւը չի պարունակում ծախսերի հաստատուն մաս, այսինքն. a \u003d O, ապա դրանք փոփոխական ծախսեր են: Եթե \u200b\u200bծախսերի արձագանքի գործակիցը (բ) զրո է, ապա վերլուծված ծախսերը հաստատուն են:

Կառավարման նպատակների համար ՝ ձեռնարկության արդյունավետության գնահատում, վերլուծություն դրա ճկուն, ճկուն ֆինանսական պլանավորման, կառավարման կարճաժամկետ որոշումների կայացում և այլ հարցերի լուծում, անհրաժեշտ է նկարագրել ծախսերի վարքը վերոնշյալ բանաձևով, այսինքն. բաժանել դրանք հաստատուն և փոփոխական մասերի:

Ապրանքների արտադրության և իրացման ծավալների հետ կապված ծախսերի ընդհանուր բնութագրերը ներկայացված են աղյուսակ 2-ում:

Աղյուսակ 2. Արտադրության հետ կապված ծախսերի դասակարգում

|

Դասակարգման խումբ |

Նկարագրություն |

Costsախսերի ինդիկատիվ ցուցակ |

|

|

Մշտական |

Ապահովել ձեռնարկության ընդհանուր արտադրության և գործունեության կառավարումը, չեն արձագանքում արտադրության ծավալի փոփոխություններին |

Շենքերի, շինությունների, ընդհանուր կենցաղային սարքավորումների մաշվածություն, այս տեսակի հիմնական միջոցների վերանորոգման, շենքերի, շինությունների պահպանման, ղեկավար անձնակազմի վարձատրության, աշխատանքի պաշտպանության ծախսերի և այլնի ծախսեր: |

|

|

Փոփոխականներ |

Ուղղակի մասնակցություն տեխնոլոգիական գործընթացին, փոփոխություն `արտադրության ծավալի փոփոխության հետ մեկտեղ |

Հիմնական արտադրության աշխատողների աշխատանքի վարձատրությունը, հումքի, պաշարների, վերամշակման վառելիքի, շարժիչային էներգիայի, գնված կիսաֆաբրիկատների ծախսերը |

|

|

Պայմանականորեն մշտական |

Դրանք կապված են արտադրության պահպանման և կառավարման հետ, դրանք լավ չեն արձագանքում արտադրության ծավալի փոփոխություններին, բայց փոխվում են դրա փոփոխությունների ազդեցության տակ: |

Օժանդակ աշխատողների, խանութների և արտադրական տեղամասերի ղեկավարների աշխատանքի վարձատրություն, սարքավորումների պահպանում, հատուկ միջոցների հագուստ: գործիքներ և հարմարանքներ և այլն: |

|

|

Պայմանական փոփոխականներ |

Դրանք կազմում են արտադրության ծախսերի հիմքը, միշտ չէ, որ փոխվում են արտադրության ծավալի փոփոխությանը համամասնորեն |

Նույնը, ինչ փոփոխականները, բայց աշխատուժի արտադրողականության փոփոխությամբ, նյութերի և թափոնների ռացիոնալ օգտագործմամբ, արտադրության պայմանների բարելավմամբ |

Փոփոխական ծախսեր - դրանք ծախսեր են, որոնց արժեքը կախված է արտադրության ծավալից: Փոփոխական ծախսերը հակադրվում են ֆիքսված ծախսերին, որոնք գումարվում են ընդհանուր ծախսերին: Հիմնական ցուցանիշը, որով հնարավոր է պարզել, թե արդյոք ծախսերը փոփոխական են, արտադրության դադարեցման ընթացքում դրանց անհետացումն է:

Նկատի ունեցեք, որ փոփոխական ծախսերը ձեռնարկության կառավարման կարևորագույն ցուցանիշն են կառավարման հաշվապահական հաշվառման մեջ և օգտագործվում են ծրագրեր կազմելու համար `դրանց ընդհանուր քաշի մեջ քաշը նվազեցնելու ուղիներ գտնելու համար:

Փոփոխական ծախսերն ունեն հիմնական տարբերակիչ հատկությունը. Դրանք փոխվում են ՝ կախված արտադրության իրական ծավալներից:

Փոփոխական ծախսերը ներառում են ծախսեր, որոնք արտադրության միավորի վրա անփոփոխ են, բայց դրանց ընդհանուր չափը համամասն է արտադրության ծավալին:

Փոփոխական ծախսերը ներառում են.

հումքի ծախսեր;

ծախսվող նյութեր;

հիմնական արտադրության մեջ ներգրավված էներգետիկ ռեսուրսներ;

հիմնական արտադրական անձնակազմի աշխատավարձը (կուտակայինի հետ միասին);

տրանսպորտային ծառայությունների արժեքը:

Այս փոփոխական ծախսերն ուղղակիորեն վերագրվում են արտադրանքին:

Արժեքային առումով փոփոխական ծախսերը փոխվում են, երբ ապրանքների կամ ծառայությունների գինը փոխվում է:

Ընկերության կողմից արտադրված ապրանքի մեկ կտորի (կամ այլ չափման միավորի) փոփոխական ծախսերը հաշվարկելու համար, կատարված փոփոխական ծախսերի ընդհանուր գումարը պետք է բաժանել պատրաստի ապրանքների ընդհանուր գումարի վրա `արտահայտված ֆիզիկական արտահայտությամբ:

Գործնականում փոփոխական ծախսերը կարող են դասակարգվել ըստ հետևյալ սկզբունքների.

Արտադրության ծավալից կախվածության բնույթով.

համամասնական Այսինքն ՝ փոփոխական ծախսերն աճում են արտադրության աճի ուղիղ համամասնությամբ: Օրինակ ՝ արտադրությունն աճել է 30% -ով, իսկ ծախսերը ՝ նաև 30% -ով:

իջնող Արտադրության աճի աճով ձեռնարկության փոփոխական ծախսերը նվազում են: Օրինակ, արտադրության ծավալն աճել է 30% -ով, մինչդեռ փոփոխական ծախսերի չափերն աճել են ընդամենը 15% -ով;

առաջադեմ Այսինքն ՝ փոփոխական ծախսերը համեմատաբար ավելի են մեծանում արտադրության ծավալից: Օրինակ, արտադրությունն աճել է 30% -ով, իսկ ծախսերն աճել են 50% -ով:

Վիճակագրորեն.

սովորական են: Այսինքն ՝ փոփոխական ծախսերը ներառում են ձեռնարկության բոլոր փոփոխական ծախսերի ամբողջությունը ապրանքների ողջ տեսականու մեջ.

միջին - արտադրության միավորի կամ ապրանքների խմբի միջին փոփոխական ծախսերը:

Արտադրության արժեքին վերագրելու մեթոդով.

փոփոխական ուղղակի ծախսեր - ծախսեր, որոնք կարող են վերագրվել արտադրության ինքնարժեքին.

փոփոխական անուղղակի ծախսեր - ծախսեր, որոնք կախված են արտադրության ծավալից և դժվար է գնահատել դրանց ներդրումը արտադրության ինքնարժեքում:

Արտադրության գործընթացի հետ կապված.

արտադրություն;

ոչ արտադրական

Փոփոխական ծախսերը ուղղակի և անուղղակի են:

Արտադրության փոփոխական ուղղակի ծախսերն այն ծախսերն են, որոնք կարող են վերագրվել ուղղակի արտադրանքի ինքնարժեքին `հիմնվելով առաջնային հաշվապահական տվյալների վրա:

Արտադրության փոփոխական անուղղակի ծախսերը ծախսեր են, որոնք ուղղակիորեն կախված են կամ գրեթե անմիջականորեն կախված են գործունեության ծավալի փոփոխությունից, բայց արտադրության տեխնոլոգիական բնութագրերից ելնելով, դրանք չեն կարող կամ տնտեսապես աննպատակահարմարորեն ուղղակիորեն վերագրվել արտադրված արտադրանքներին:

Ուղղակի և անուղղակի ծախսերի հայեցակարգը բացահայտված է Ռուսաստանի Դաշնության Հարկային օրենսգրքի 318-րդ հոդվածի 1-ին պարբերությունում: Այսպիսով, հարկային օրենսդրության համաձայն, ուղղակի ծախսերը, մասնավորապես, ներառում են.

հումքի, նյութերի, բաղադրիչների, կիսաֆաբրիկատների գնման ծախսեր;

արտադրական անձնակազմի վարձատրություն;

հիմնական միջոցների մաշվածություն:

Նշենք, որ ձեռնարկությունները կարող են ներառել ուղղակի ծախսերի և այլ տեսակի ծախսեր, որոնք ուղղակիորեն կապված են արտադրանքի արտադրության հետ:

Միևնույն ժամանակ, եկամտային հարկի հարկման բազան որոշելիս հաշվի են առնվում ուղղակի ծախսերը, քանի որ ապրանքները, աշխատանքները, ծառայությունները վաճառվում են, և դրանք կատարվելիս դուրս են գրվում հարկային արժեքի վրա:

Նշենք, որ ուղղակի և անուղղակի ծախսերի հայեցակարգը պայմանական է:

Օրինակ, եթե հիմնական բիզնեսը տրանսպորտային ծառայություններն են, ապա վարորդներն ու մեքենայի մաշվածությունը կլինեն ուղղակի ծախսեր, իսկ այլ բիզնեսի տեսակների համար տրանսպորտային միջոցների պահպանումը և վարորդներին վճարելը անուղղակի ծախսեր են:

Եթե \u200b\u200bինքնարժեքի օբյեկտը պահեստ է, ապա պահեստապետի աշխատավարձը կներառվի ուղղակի ծախսերի մեջ, և եթե ինքնարժեքը արտադրված և վաճառված ապրանքների արժեքն է, ապա այդ ծախսերը (պահեստապետի աշխատավարձերը) անուղղակի ծախսեր կլինեն `այն յուրահատուկ և յուրովի օբյեկտին վերագրելու անհնարինության պատճառով: ծախսեր - հիմնական ծախսեր:

Ուղղակի փոփոխական ծախսերի օրինակներ են ծախսերը.

արտադրական գործընթացում ներգրավված աշխատողների վարձատրության համար, ներառյալ նրանց աշխատավարձերի գանձումները.

հիմնական նյութեր, հումք և բաղադրիչներ;

էլեկտրաէներգիա և վառելիք, որոնք օգտագործվում են արտադրական մեքենաներում:

Անուղղակի փոփոխական ծախսերի օրինակներ.

բարդ արդյունաբերություններում օգտագործվող հումք;

հետազոտությունների և զարգացման, փոխադրումների, ճանապարհածախսի և այլնի ծախսերը:

Հաշվի առնելով այն փաստը, որ փոփոխական ծախսերը փոխվում են արտադրության ծավալին ուղղակի համամասնորեն, և պատրաստի արտադրանքի միավորի նույն ծախսերը սովորաբար մնում են անփոփոխ, այս տեսակի ծախսը վերլուծելիս ի սկզբանե հաշվի է առնվում արտադրանքի միավորի արժեքը: Այս գույքի հետ կապված ՝ փոփոխական ծախսերը հիմք են հանդիսանում պլանավորման հետ կապված բազմաթիվ արտադրական խնդիրներ լուծելու համար:

Դեռևս հարցեր ունեք հաշվապահության և հարկերի վերաբերյալ: Հարցրեք նրանց հաշվապահական ֆորումում:

Փոփոխական ծախսեր. Մանրամասներ հաշվապահի համար

Դրանք օգտակար են: Ֆիքսված և փոփոխական ծախսերի կառավարում, ինչպես նաև դրանց ուղեկցող գործառնական ... հաստատուն և փոփոխական ծախսերի կառուցվածքի մեջ: Գործառնական լծակի ազդեցությունն առաջանում է ... փոփոխական և պայմանականորեն հաստատուն: Պայմանականորեն փոփոխական ծախսերը փոխվում են մատուցվող ծավալի փոփոխությանը համամասնորեն ... հաստատուն: Անվանական ֆիքսված ծախսեր Անվանական փոփոխական ծախսեր Շենքերի պահպանում և սպասարկում և ... ծառայության գինը ցածր է փոփոխական ծախսերից, մնում է միայն արտադրությունը կրճատել, ...

Օրինակ 2. Հաշվետու ժամանակահատվածում պատրաստի ապրանքների արտադրության փոփոխական ծախսերը, արտացոլված են .... Արտադրության արժեքը ներառում է փոփոխական ծախսեր 5 միլիոն ռուբլու չափով ... Դեբետ վարկի գումարը, ռուբլի: Արտացոլված փոփոխական ծախսերը 20 10, 69, 70, ... Բույսերի ընդհանուր ծախսերի մի մասը ավելացված են փոփոխական ծախսերին, որոնք կազմում են 20 25 1 ... Դեբետային վարկի գումարը, ռուբ. Արտացոլված փոփոխական արժեքը 20 10, 69, 70, ... Ընդհանուր գործարանի ծախսերի մի մասը ավելացված է փոփոխական ծախսերին, որոնք կազմում են 20 25 1 ...

Եկամտի և փոփոխական ծախսերի միջև տարբերությունը ցույց է տալիս ֆիքսված ... ծախսերի փոխհատուցման մակարդակը; PeremZ - արտադրության (վաճառքի) ողջ ծավալի փոփոխական ծախսեր; permS - փոփոխական ծախսեր մեկ միավորի համար ... ավելացել է: Փոփոխական ծախսերի կուտակում և բաշխում Պարզ ուղղակի նախաստորագրում ընտրելիս ... մեր սեփական արտադրության կիսաֆաբրիկատները հաշվի են առնվում փոփոխական ծախսերի դեպքում: Ավելին, բարդ հումքը `... Փոփոխական ծախսերի բաշխման հիման վրա հիմնված ընդհանուր արժեքը (արտադրության համար) կկազմի ...

Ես առաջին հերթին նշեցի «ֆիքսված ծախսեր», «փոփոխական ծախսեր», «պրոգրեսիվ ծախսեր», «անկումային ծախսեր» հասկացությունները: ... Փոփոխական ծախսերի կամ փոփոխական ծախսերի ինտենսիվությունը մեկ աշխատանքային օրվա համար (օր) հավասար է փոփոխական ծախսերի արտադրանքի մեկ միավորի համար ... ընդհանուր փոփոխական ծախսեր `ըստ ժամանակի միավորի փոփոխական ծախսերի, որը հաշվարկվում է որպես փոփոխական ծախսերի արտադրանք մինչև ... ծախսեր, փոփոխական ծախսեր և վաճառք: Վերոհիշյալ ինտեգրման տեխնոլոգիան ...

Սեփական կապիտալ. Եկամուտ \u003d ֆիքսված ծախսեր + փոփոխական ծախսեր + գործառնական եկամուտներ: Մենք փնտրում ենք այս ... ապրանքը \u003d ֆիքսված ծախսեր / (գինը `փոփոխական ծախսեր / միավոր) \u003d ֆիքսված ծախսեր` սահմանային ... ֆիքսված ծախսեր + նպատակային շահույթ): (գին `փոփոխական ծախսեր / միավոր) \u003d (ֆիքսված ծախսեր + նպատակային շահույթ ... հավասարություն ՝ գին \u003d ((ֆիքսված ծախսեր + փոփոխական ծախսեր + նպատակային շահույթ) / նպատակային վաճառքի ծավալ ..., որը հաշվի է առնում միայն փոփոխական ծախսերը: Շահույթի մարժա - եկամուտ ...

Պայմանական ֆիքսված և պայմանականորեն փոփոխական ծախսեր

Ընդհանուր առմամբ, բոլոր տեսակի ծախսերը կարելի է բաժանել երկու հիմնական կատեգորիաների ՝ ֆիքսված (պայմանականորեն ֆիքսված) և փոփոխական (պայմանականորեն փոփոխական): Ռուսաստանի Դաշնության օրենսդրության համաձայն, հաստատուն և փոփոխական ծախսերի հայեցակարգը առկա է Ռուսաստանի Դաշնության Հարկային օրենսգրքի 318-րդ հոդվածի 1-ին կետում:

Պայմանական ֆիքսված ծախսեր (անգլ. ընդհանուր ֆիքսված ծախսեր) - նորացման կետի մոդելի տարր, որը ներկայացնում է ծախսեր, որոնք կախված չեն արտադրանքի ծավալի արժեքից, ի տարբերություն փոփոխական ծախսերի, որոնք գումարվում են ընդհանուր ծախսերին:

Պարզ իմաստով ՝ դրանք ծախսեր են, որոնք բյուջեի ժամանակահատվածում մնում են համեմատաբար հաստատուն ՝ անկախ վաճառքի ծավալների փոփոխությունից: Օրինակներն են `վարչական ծախսերը, շենքերի վարձակալման և պահպանման ծախսերը, հիմնական միջոցների մաշվածությունը, դրանց նորոգման ծախսերը, ժամային աշխատավարձերը, ֆերմերային տնտեսությունների պահումները և այլն: Իրականում, այդ ծախսերը բառի բուն իմաստով հաստատուն չեն: Դրանք աճում են տնտեսական գործունեության մասշտաբի աճի հետ մեկտեղ (օրինակ ՝ նոր ապրանքների, ձեռնարկությունների, մասնաճյուղերի գալուստով) ավելի դանդաղ տեմպերով, քան վաճառքի աճը, կամ աճում են ցատկում: Հետեւաբար, դրանք կոչվում են պայմանականորեն հաստատուն:

Այս տեսակի ծախսերը հիմնականում համընկնում են հիմնական արտադրության հետ կապված վերին կամ անուղղակի ծախսերի հետ, որոնք ուղղակիորեն կապված չեն դրան:

Պատկերային ֆիքսված ծախսերի մանրամասն օրինակներ.

Փոփոխական (պայմանականորեն փոփոխական) ծախսեր (անգլ. փոփոխական ծախսեր) Արդյո՞ք ծախսեր են, որոնք փոխվում են ուղիղ համամասնությամբ `համաձայն ընդհանուր շրջանառության (վաճառքի հասույթի) աճի կամ նվազման: Այս ծախսերը կապված են ձեռնարկության գործառնությունների հետ `ապրանքների գնման և սպառողներին առաքման համար: Սա ներառում է. Գնված ապրանքների, հումքի, բաղադրիչների, վերամշակման որոշ ծախսեր (օրինակ `էլեկտրաէներգիա), փոխադրման ծախսեր, կտոր աշխատավարձեր, վարկերի և փոխառությունների տոկոսներ և այլն: Դրանք կոչվում են պայմանականորեն փոփոխականներ, քանի որ ուղղակի համամասնական կախվածությունը վաճառքի ծավալը իրականում գոյություն ունի միայն որոշակի ժամանակահատվածի համար: Որոշ ժամանակաշրջանում այդ ծախսերի մասնաբաժինը կարող է փոխվել (մատակարարները կբարձրացնեն գները, վաճառքի գների գնաճը չի կարող համընկնել այդ ծախսերի գնաճի տեմպի հետ և այլն):

Հիմնական ցուցանիշը, որով հնարավոր է պարզել, թե արդյոք ծախսերը փոփոխական են, դրանց անհետացումն է, երբ արտադրությունը դադարում է:

Փոփոխական արժեքի օրինակներ

ՖՀՄՍ-ի համաձայն `փոփոխական ծախսերի երկու խումբ կա` արտադրության փոփոխական ուղղակի ծախսեր և արտադրական փոփոխական անուղղակի ծախսեր:

Արտադրության փոփոխական ուղղակի ծախսեր - դրանք ծախսեր են, որոնք կարող են ուղղակիորեն վերագրվել հատուկ ապրանքների ինքնարժեքին `հիմնվելով առաջնային հաշվապահական տվյալների վրա:

Արտադրության փոփոխական ընդհանուր ծախսեր - սրանք ծախսեր են, որոնք ուղղակիորեն կախված են կամ գրեթե անմիջականորեն կախված են գործունեության ծավալի փոփոխությունից, սակայն արտադրության տեխնոլոգիական առանձնահատկությունների պատճառով դրանք չեն կարող տնտեսապես կամ աննպատակահարմարորեն ուղղակիորեն վերագրվել արտադրված արտադրանքներին:

Օրինակներ փոփոխական ուղղակի ծախսերն են.

Օրինակներ փոփոխականները անուղղակի ծախսերը հումքի ծախսերն են բարդ արդյունաբերություններում: Օրինակ ՝ հումքը վերամշակելիս արտադրվում են ածուխ ՝ կոքս, գազ, բենզոլ, ածուխի խեժ, ամոնիակ: Կաթի տարանջատումից առաջանում է յուղազերծ կաթ և սերուցք: Այս օրինակներում հումքի ծախսերը հնարավոր է բաժանել ըստ ապրանքների տեսակների միայն անուղղակիորեն:

Breakeven կետ (BEP - բեկումնային կետ) - արտադրանքի արտադրության և իրացման նվազագույն ծավալ, որի դեպքում ծախսերը կփոխհատուցվեն եկամուտով, և արտադրության յուրաքանչյուր հաջորդ միավորի արտադրության և վաճառքի հետ ձեռնարկությունը սկսում է շահույթ ստանալ: Հաշվեկշռության կետը կարող է որոշվել արտադրության միավորների, դրամական արտահայտությամբ կամ սպասվող շահույթի մարժայի տեսանկյունից:

Փողերի տեսանկյունից բեկումնային կետ - եկամտի այնպիսի նվազագույն գումար, որի դեպքում բոլոր ծախսերը ամբողջությամբ փոխհատուցվում են (այս դեպքում շահույթը զրո է):

BEP \u003d * Վաճառքից ստացված հասույթը

Կամ ինչն է նույնը BEP \u003d = * Պ (արժեքների բացատրության համար տե՛ս ստորև)

Եկամուտներն ու ծախսերը պետք է կապված լինեն նույն ժամանակահատվածի հետ (ամիս, եռամսյակ, կես տարի, տարի): Հավասարաչափ կետը բնութագրելու է վաճառքների նվազագույն թույլատրելի ծավալը նույն ժամանակահատվածի համար:

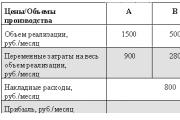

Եկեք նայենք ընկերության օրինակին: Costախսերի վերլուծությունը կօգնի ձեզ պատկերացնել BEP- ը.

Վաճառքի հավասարաչափ ծավալ ՝ 800 / (2600-1560) * 2600 \u003d 2000 ռուբլի: ամսական. Վաճառքի իրական ծավալը ամսական 2600 ռուբլի է: գերազանցում է բեկումնային կետը, սա լավ արդյունք է այս ընկերության համար:

Breեղքման կետը գրեթե միակ ցուցանիշն է, որի մասին կարելի է ասել. «Որքան ցածր, այնքան լավ. Որքան քիչ վաճառք պահանջեք ՝ շահույթ ստանալու համար, այնքան քիչ հավանական է, որ սնանկանաք:

Արտադրության միավորներում բեկումնային կետ - ապրանքների այնպիսի նվազագույն քանակ, որի դեպքում այդ ապրանքների վաճառքից ստացված եկամուտը ամբողջությամբ ծածկում է դրա արտադրության բոլոր ծախսերը:

Դրանք կարևոր է իմանալ ոչ միայն վաճառքից ստացվող նվազագույն թույլատրելի եկամուտը, այլև անհրաժեշտ ներդրումը, որը յուրաքանչյուր ապրանք պետք է բերի ընդհանուր շահույթի տուփին, այսինքն `յուրաքանչյուր տեսակի արտադրանքի վաճառքի նվազագույն պահանջվող քանակին: Դրա համար բեկումնային կետը հաշվարկվում է բնույթով.

BEP \u003d  կամ BEP \u003d

=

կամ BEP \u003d

=

Բանաձեւը գործում է անթերի, եթե ընկերությունն արտադրում է միայն մեկ տեսակի ապրանք: Իրականում նման ձեռնարկությունները հազվադեպ են լինում: Արտադրության մեծ տեսականի ունեցող ընկերությունների համար խնդիր է առաջանում ապրանքի առանձին տեսակների ֆիքսված ծախսերի ընդհանուր գումարը փակցնելը:

Նկար 1 Դասական CVP վերլուծություն ծախսերի, շահույթի և վաճառքի վարքագծի վերաբերյալ

Լրացուցիչ ՝

BEP (բեկումնային կետ) - բեկված կետ,

TFC (ընդհանուր ֆիքսված ծախսեր) ֆիքսված ծախսերի արժեքն է,

VC(միավորի փոփոխական արժեքը) - փոփոխական ծախսերի արժեքը արտադրության մեկ միավորի համար,

Պ (միավորի վաճառքի գինը) - միավորի արժեք (վաճառք),

Գ(միավորի ներդրման մարժա) - արտադրության միավորի շահույթ ՝ առանց հաշվի առնելու ֆիքսված ծախսերի համամասնությունը (արտադրության արժեքի (P) և արտադրական միավորի (VC) փոփոխական ծախսերի տարբերությունը):

CVP- վերլուծություն (անգլերենի ծախսերից, ծավալից, շահույթից ՝ ծախսերից, ծավալից, շահույթից) - վերլուծություն ՝ համաձայն «ծախս-ծավալ-շահույթ» սխեմայի, որը ֆինանսական արդյունքի կառավարման տարր է `հեղուկացման կետի միջոցով:

Ընդհանուր ծախսեր - բիզնեսով զբաղվելու ծախսերը, որոնք չեն կարող ուղղակիորեն փոխկապակցվել որոշակի արտադրանքի արտադրության հետ և, հետևաբար, որոշակի եղանակով բաշխվում են բոլոր արտադրված ապրանքների ծախսերի միջև

Անուղղակի ծախսեր - ծախսեր, որոնք, ի տարբերություն ուղղակի ծախսերի, չեն կարող ուղղակիորեն վերագրվել ապրանքների արտադրությանը: Դրանք ներառում են, օրինակ, վարչական և կառավարման ծախսերը, անձնակազմի վերապատրաստման ծախսերը, արտադրական ենթակառուցվածքի ծախսերը, սոցիալական ոլորտում ծախսերը. դրանք բաշխվում են տարբեր ապրանքների միջև `արդարացված բազայի համամասնորեն. արտադրական աշխատողների աշխատավարձերը, օգտագործված նյութերի արժեքը, կատարված աշխատանքների ծավալը:

Մաշվածության պահումներ - հիմնական միջոցների արժեքը փոխանցելու օբյեկտիվ տնտեսական գործընթաց, երբ դրանք մաշվում են իրենց օգնությամբ արտադրված ապրանքի կամ ծառայությունների վրա:

Այս բաժանումը հիմնված է այն ծախսերի տնտեսական իմաստի վրա, որը ձեռնարկատերը կրում է իր գործունեության ընթացքում: ...

Աշխատողների և մասնագիտությունների միասնական սակագնի և որակավորման տեղեկագիր (ETKS), 2019 թ. Համար 6 համար ETKS թողարկում հաստատվել է ...

Կլինիկական ախտորոշիչ լաբորատորիայի ամբիոնի վարիչի պաշտոնական հրահանգներ I. Ընդհանուր դրույթներ 1. Պաշտոնի համար ...

Պելմենիները միշտ էլ սիրված ապրանք են եղել: Բայց ժամանակակից արտադրողները չեն անհանգստանում իրենց որակի ...

Գյուղատնտեսության ոլորտը ձեռնարկատերերի համար վերջին տարիներին դարձել է արդիական և հեռանկարային: Նպատակակետի պրոֆիլը ...

Անհատականի համար թվային ստորագրությունը տեղեկատվության գաղտնագրության պաշտպանության միջոց է, որը թույլ է տալիս ստորագրել ...

Առևտրի համար նախընտրելի է վարձակալել, քան տարածք գնել: Սա ունի անկասկած մի շարք առավելություններ, մեկը ...

Ռուսաստանի Դաշնության Քաղաքացիական օրենսգիրք Հոդված 97. Հասարակական բաժնետիրական ընկերության խորհրդատու Plus. Նշում: Եթե \u200b\u200b01.07.2015 թ. Կանոնադրությունը և ...

Ձեր սեփական պիցցերիան զրոյից սկսելը հեշտ չէ: Դուք բիզնեսի հայեցակարգի ստեղծումից երկար ճանապարհ ունեք անցնելու ...

Ռուսի համար Վիետնամի հետ առաջին ասոցիացիան լավ տեղ է ձմռանը հանգստանալու համար: Այնուամենայնիվ, մինչ ...

Մայրաքաղաքային տարածքների ագրեսիվ միջավայրը չափազանց հոգնեցուցիչ է մարդու համար, ուստի շատ քաղաքաբնակներ ...

Այս հոդվածում կքննարկվեն հասարակական սննդի հաստատությունների աշխատանքի առանձնահատկությունները `օգտագործելով բիզնես ծրագրի օրինակ ...

Ներբեռնեք ադմինիստրատորի աշխատանքի նկարագրությունը (.doc, 88KB) I. Ընդհանուր ադմինիստրատորը վերաբերում է ...

Այսօր շուկայի ավելի քան 70% -ը զբաղվում է առևտրով `գործունեության տարբեր ոլորտներում: Վաճառքը ամենապարզն ու ...

Բոլորն էլ գիտեն, որ հիվանդությունների բուժման կամ կանխարգելման սկիզբը սկսվում է ճշգրիտ ախտորոշմամբ: Եվ նա, իր հերթին, ...

Մինչ վերջերս աղբահանության համար պատասխանատու էին միայն պետական \u200b\u200bձեռնարկությունները: Այնուամենայնիվ, վերջին տարիներին ...