Что такое тревел фотография

Лето пора отпусков и поездок. И отправляясь в дорогу, сегодня практически каждый стремится запечатлеть свои впечатления,...

Критерии, по которым субъекты хозяйствования (юрлица и индивидуальные предприниматели) относятся к малым предприятиям (МП), определены Федеральным законом от 24.07.07 г. № 209-ФЗ. Необходимо заметить, что упомянутый федеральный законодательный акт разделяет в ряду малых предприятий и так называемые микропредприятия.

С целью отнесения юрлица к разряду объектов малого предпринимательства необходимо выполнить перечень специальных требований (статья 4 выше упомянутого закона федерального значения).

Лицо, желающее легализовать малое предприятие, критерии отнесения к соответствующему статусу должно соблюсти следующие:

Вновь открываемое малое предприятие критерии отнесения к соответствующему статусу должно выдержать такие:

Лимитные величины дохода от продажи товаров (работы и услуг) и стоимости активов определяются Правительством России через каждые пять лет на основании статданных по работе представителей малого предпринимательства (в соответствии с пунктом 2 статьи 4 указанного выше Федерального закона). Доход от продажи товаров (работ, услуг) за календарный год устанавливается Федеральным Налоговым кодексом (пункт 7 статьи 4 упомянутого Федерального закона).

Необходимо отметить, что на современном этапе лимитные показатели стоимости активов Правительством Российской Федерации не определены. Таким образом, они не берутся во внимание при отнесении хозсубъекта к малому предпринимательству.

Средняя штатная численность на предприятии за последний год устанавливается таким образом, что учитываются все его работающие, в том числе и лица, осуществляющие свою трудовую деятельность на основе договора гражданско-правового назначения или по совместительству (имеющие официально выработанное время), представителей отдаленных отделов, филиалов и обособленных структурных отделений микро- либо малых предприятий (пункт 6 статья 4). С целью вычисления средней штатной численности нужно учитывать требования, которые утверждены Приказом Росстата № 335 от 31.12.09 (Письмо Министерства экономического развития РФ № Д05-166 от 20.01.11).

Работающее малое предприятие, критерии отнесения 2014 и 2013 годов (последние два года) у которых по доходу и штату определяются больше нормируемых, теряет положение (пункт 4 статья 4 указанного Федерального закона).

Функционирующий хозсубъект - малое предприятие, критерии отнесения 2013 и 2014 годов (последние два года) у которых по выручке и штату сохраняется в нормируемых величинах, может вновь получить статус малого предпринимательства.

Малое предприятие, критерии отнесения 2014 года которого были такими, как описаны в предыдущих разделах, должны быть информированы, что этот год был последним в продолжительном периоде постоянных и не меняющихся критериев (с 1995-го). А вот с 13.07.15 г., в соответствии с Постановлением Правительства России от 13.07.15 г. № 702, все изменилось. Малое предприятие, критерии отнесения по доходу которого претерпели определенные изменения, должны выглядеть следующим образом:

Малое предприятие, критерии отнесения в 2014 году которого были в рамках вышеперечисленных параметров, несколько пересмотрены Правительством Российской Федерации. В связи с этим была утверждена специальная программа, которая должна поддержать малый бизнес. Этой программой предусматривается перечень определенных мероприятий финансового, правового и административного направлений.

Микропредприятие - это один из следующих субъектов хозяйствования: индивидуальный предприятие; рыболовецкое крестьянское хозяйство, а иногда - общество с ограниченной ответственностью. Отнесение к другим категориям субъектов хозяйствования (например, к среднему и крупному бизнесу) возможно, если указанные выше граничные показали не соответствуют установленным нормам.

Микропредприятие - это плательщик, уплачивающий следующие налоги: с доходов физических лиц; на прибыль и различные пошлины.

Основная ставка при налогообложении - 9% от оборота за календарный год. Однако существуют некоторые особенности. Например, при превышении количества работников в квартал пяти человек, то к обозначенной налоговой ставке (9%) прибавляется за каждого отдельного работника 2%.

В круг таких предприятий входят вновь созданные субъекты хозяйствования либо функционирующие на протяжении года с момента их регистрации.

Таким образом, любая организация с незначительными оборотами и небольшой численностью работников может быть классифицирована как микропредприятие. Критерии указанных предприятий следующие: в штате работает около 15 человек, и среднегодовая выручка не превышает 60 млн руб. Необходимо обращать внимание и на активов, исчисленную в форме остаточной стоимости основных средств с включением суммы нематериальных активов.

Первый критерий - средняя численность сотрудников микропредприятия определяется за календарный год с учетом не только работающих в штате, но и работников, оформленных согласно гражданско-правовым договорам, совместителей, а также сотрудников филиалов либо иных структурных подразделений. Принимается во внимание реально отработанное время.

Второй критерий - выручка, полученная от реализации товаров за календарный год может быть определена в соответствии с налоговым законодательством.

Третий критерий - остаточная стоимость основных фондов с нематериальными активами малые и микропредприятия определяют в соответствии с соответствующим законодательством о бухгалтерском учете.

Специальные государственные органы, отвечающие за поддержку таких субъектов хозяйствования, ведут соответствующие реестры с целью учета получателей указанной поддержки. При этом даже если статистика микропредприятия и говорит об отнесении его к не значит, что оно будет занесено в данный реестр. Бывает и наоборот, субъект хозяйствования находится в реестре, а не является малым.

Вновь созданное микропредприятие - это наличие ряда преимуществ для успешного старта. Благодаря формированию благоприятных условий многие предприниматели создают именно такие предприятия.

Одним из преимуществ для служит сниженная ставка налога (9%), включающая:

В качестве основных условий для регистрации микропредприятия принято считать:

Микропредприятие имеет право зарегистрироваться плательщиком НДС.

Положительные стороны функционирования такого предприятии:

Негативные моменты работы микропредприятий:

Таким образом, можно с уверенностью утверждать, что микропредприятие - это самостоятельный субъект хозяйствования, имеющий собственные основные фонды и осуществляющий ведение бухгалтерского учета. Другими словами, такие предприятия ничем не отличаются от крупного и среднего бизнеса, кроме величины оборота и основных средств, а также численности работников.

Чтобы принять решение о выборе формы ведения собственного бизнеса, надо знать обо всех типах льгот, которые ныне действующее государственное регулирование предоставляет разным видам предприятий.

Для бизнеса, который можно отнести к малым предприятиям, предоставляются налоговые и иные льготы, дается разрешение применять упрощенный порядок бухгалтерской отчетности.

Для начала, бухгалтеру надо знать, что малое предприятие является не отдельной организационно-правовой формой, а совокупностью бизнес-критериев:

Малые предприятия, как правило, создаются в форме ООО. К малым предприятиям, при соответствии необходимым требованиям, относятся также ИП и КФХ.

Аспекты, по которым бизнес признается малым, меняются нередко. В 2008 году произошли последние на сегодняшний день изменения. Связано с экономической политикой государства и уровнем инфляции.

Так в 2014 году организация будет признана малой, если:

Критерии определения размера прибыли определяет, как правило, НК РФ. При расчете количества работающих учитывают всех сотрудников, в том числе принятых по гражданско-правовым договорам и в филиалах.

Вновь сформированное юридическое лицо может быть поставлено на учет в инспекции как малое предприятие сразу после создания и в течение года с момента создания (при условии соответствия критериям по доходу и численности работников).

Действующий же бизнес должен соответствовать вышеупомянутым критериям не менее 2 лет подряд, предшествующих году подачи заявки.

Новые организации должны подать заявку в течение месяца с момента своей регистрации, существующие – не позже 31 декабря нынешнего года, чтобы иметь шанс воспользоваться льготами с 1 января нового года.

Малое предприятие может выбрать для применения как обычную форму налогообложения, так и УСНО или ЕНВД

Кроме того, малое предприятие может избрать и систему сельскогохозяйственного налогообложения (ЕСХН), если соответствует требованиям к виду бизнеса, а производство сельскохозяйственной продукции является для него основным видом бизнеса.

Государство помогает малому бизнесу многочисленными льготами.

Как правило, администрации городов предоставляют льготные ставки на аренду помещений у города, льготы по региональным налогам и сборам.

Любой субъект федерации имеет право сам принять решение, по каким из закрепленных за ним налогам он предоставит льготы малому бизнесу.

Что еще важно, малые предприятия владеют правом на ускоренную амортизацию базовых фондов (станков, недвижимости, иного оборудования), что позволяет снижать общий объем налогообложения.

Существуют и льготы по налогу на добавленную стоимость лизинговых сделок.

Для малого предпринимательства существует упрощенная система выкупа арендуемой недвижимости, установленная ФЗ №159-ФЗ.

Налоги малые предприятия уплачивают в соответствии с гл. 26.2 НК РФ, если ими была выбрана именно эта система. Как уже отмечалось выше, малое предприятие может остаться и на общей системе налогообложения.

Это важно в тех случаях, если контрагент настаивает на необходимости работать с плательщиком НДС и частично уменьшать свои затраты на оплату этого налога.

Здесь всегда нужно выбирать, и если предполагается работать преимущественно с такими клиентами, то можно не прибегать к упрощенной системе.

Хотя она достаточно выгодна и удобна. При ней не оплачивают налог на прибыль и имущество и НДС, исключая уплачиваемый при импорте продукции.

Погашению в полном размере подлежат НДФЛ и социальный налог

Налог на прибыль заменяется одной из двух форм уплаты налога на доходы:

В первом случае уплате подлежат 6% от всех доходов, во втором – выплачивается 15% с разницы между прибылью и затратами.

Затратами считаются не все виды расходов, а лишь некоторые, определенные НК и названные отдельной строкой. Там закрытый перечень и определение «прочие расходы» не применяют. Инспекции всегда очень тщательно проверяют допустимость разных видов затрат.

Изменять объект налогообложения разрешается не чаще одного раза в год. Устанавливая ее на будущий год, заявку в налоговую нужно подавать не позднее 20 декабря текущего.

Малые предприятия в рамках упрощенной системы налогообложения применяют кассовый метод начисления дохода.

То есть деньги учитываются в бухгалтерском учете при их поступлении в кассу или на расчетный счет, а не при начислении или оформлении счета-фактуры.

Налоги уплачивают методом аванса. Авансовый платеж направляется в бюджет не позже 25 числа месяца от начала квартала.

Рассчитывается он по сведениям предшествующего налогового периода. По окончании квартала происходит перерасчет и необходимое доначисление.

Если авансовый платеж превысил фактический, подлежащий уплате, разница засчитывается в счет оплаты за будущие периоды

Бухгалтерская отчетность сдается один раз в год, в конце первого квартала года, следующего за отчетным.

Возможность использования упрощенной системы налогообложения и отчетности для малых предприятий – это единая льгота, определенная на федеральном уровне.

В этом случае нет необходимости ведения бухгалтерского баланса. Он заменяется достаточно простыми формами – книгой учета доходов и расходов (форма установлена Министерством финансов). Ведется она достаточно просто, без использования двойной записи и плана счетов.

До начала 2003 года упрощенную систему налогообложения и отчетности могли применять только малые предприятия, сейчас она, в соответствие с гл. 26.2 НК РФ, доступна и некоторым другим формам ведения бизнеса (ИП, крестьянско-фермерские хозяйства).

При ведении бухгалтерского учета, бухгалтеру малого предприятия надо иметь в виду главное:

По этой причине отношение к критериям отнесения предприятия к малому должно быть очень щепетильным.

При необходимости получать часть платежей, превышающих допустимые объемы по обороту, после окончания годового периода. Кроме того, нужно скрупулезно вести первичную бухгалтерскую документацию, чтобы всегда можно было восстановить отчетность.

Выбор малого предприятия как формы ведения своего бизнеса обусловлен многими факторами и очень удобен для практичного и осторожного ведения бизнеса, особенно в производственной сфере.

Предприятия малого и среднего бизнеса имеют ряд преимуществ перед крупными организациями. В частности, они могут пользоваться льготными налоговыми режимами и претендовать на помощь государства на начальных этапах развития. Как определить, кто относится к категории МСП в 2018 году - читайте в этой статье.

Организационная форма в данном случае не играет существенной роли, то есть к малому бизнесу могут относиться как ИП, так и юрлица. Кроме того, приобрести статус МСП разрешено сельскохозяйственным и потребительским кооперативам, фермерским хозяйствам и хозяйственным партнерствам. Каким же критериям должна отвечать компания или ИП, чтобы считаться малым предприятием?

В 2018 году в закон 209-ФЗ были внесены поправки, благодаря которым в России стало больше предприятий, котрые относят к субъектам МСП. Это произошло благодаря тому, что законодатели несколько подняли верхнюю планку по максимальным доходам для малого бизнеса. В частности, для микропредприятий максимальный объем заработка вырос с 60 до 120 миллионов, для малых – с 400 до 800 миллионов.

Показатели максимальной численности работников остались прежними. Для предприятий, занимающихся обработкой текстильных изделий и производством одежды, среднесписочные нормативы численности работников могут доходить до 1000 человек (постановление правительства №209-ФЗ от 22.11.2017 г.).

Изменения коснулись также того периода, в течение которого предприниматель сохраняет статус субъекта МСП после превышения лимита по численности работников или доходу. Ранее этот срок составлял два года, с 2018 года – три. Таким образом, компания, в текущем году перешагнувшая планку по численности или выручке, согласно 209-ФЗ будет входить в категорию субъектов МСП вплоть до 2021 года.

Еще один важный критерий для определения МСП – доля участия в уставном капитале фирмы. Для государственных структур, а также фондов, общественных и религиозных организаций она не может превышать 25% в УК малого предприятия. Другие коммерческие структуры могут занимать теперь до 49% До этого года ограничение составляло, как и для госструктур, - 25%.

Лимиты по доле участия государственных и коммерческих структур в УК не распространяются на:

Список формируется сотрудниками ФНС на основании данных, которые предприниматели подают в налоговую службу. В реестре содержится основная информация о компании: наименование, ИНН, адрес, категория, коды деятельности ОКВЭД, наличие лицензий и их виды.

По желанию бизнесменов в единую базу могут занести сведения о продукции, контакты, количество договоров, заключенных в рамках реализации программы госзакупок. Новые данные подаются в электронном виде на сайте ФНС.

2. Нет необходимости устанавливать лимит наличных средств по кассе. То есть бизнесмен может хранить в кассе любое количество денег.

3. Субъекты МСП обладают преимуществом перед крупными компаниями в процессе приобретения арендованной недвижимости (муниципальной, государственной).

4. Проверки надзорными органами компаний малого и среднего секторов бизнеса происходят по «щадящей» программе - не более 50 часов ежегодно. Микропредприятия инспектируют 15 часов каждый год.

Плановые проверки обязательны, если фирма или ИП ведет деятельность в области здравоохранения, теплоснабжения, образования, энергетики или общественных проектов

| Наименование системы налогообложения | Лимит годового дохода | Количество сотрудников |

| ЕНВД | Не установлен | Не более 100 |

| УСН | Не более 160 миллионов рублей | Не более 100 |

| ПСН (доступна только для ИП) | Не более 60 миллионов рублей | Не более 15 |

| ЕСХН | Доля прибыли от реализации с/х продукции - не меньше 70% от общего дохода | Для ИП, предприятий в сфере рыбного хозяйства– до 300 человек, для с/х организаций – не ограничено |

Налоговые каникулы требуют выполнения следующих условий:

С 1 января 2008 г. вступил в силу Федеральный закон от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (далее - Закон N 209-ФЗ). Этот закон регулирует отношения, возникающие между юридическими и физическими лицами, органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления в сфере развития малого и среднего предпринимательства, определяет понятия субъектов малого и среднего предпринимательства, инфраструктуры поддержки субъектов малого и среднего предпринимательства, виды и формы такой поддержки.

Отметим, что до этого времени действовал Федеральный закон от 14.06.1995 N 88-ФЗ "О государственной поддержке малого предпринимательства в Российской Федерации" (далее - Закон N 88-ФЗ), который утратит силу с момента начала действия Закона N 209-ФЗ.

Понятие субъектов малого и среднего предпринимательства в соответствии с новым законом претерпело некоторые изменения. Так, к субъектам малого и среднего предпринимательства новым Законом относятся (ст. 4 Закона N 209-ФЗ):

Причем перечисленные выше субъекты должны соответствовать следующим критериям: только для юридических лиц - ограничение 25% суммарной доли участия в уставном (складочном) капитале (паевом фонде) РФ, субъектов РФ, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов, а также доли участия юридических лиц, не являющихся субъектами малого и среднего предпринимательства. Исключение составляют активы акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов.

Первый критерий - ограничение средней численности работников (вне зависимости от сферы деятельности) за предшествующий календарный год:

Причем среди малых предприятий законодатель выделил микро предприятия, средняя численность работников которых составляет до 15 человек.

Средняя численность работников определяется с учетом всех работников, в том числе работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений.

В Законе N 88-ФЗ средняя численность ставилась в зависимость от сферы деятельности предприятия.

Второй критерий - выручка от реализации товаров (работ, услуг) без учета НДС, определяемая в соответствии с нормами НК РФ, или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов), определяемая в соответствии с законодательством РФ о бухучете, за предшествующий календарный год не должны превышать предельные значения, установленные Правительством Российской Федерации.

Предельные значения второго критерия отданы на усмотрение Правительства РФ, которое будет своим постановлением определять их для каждой категории субъектов малого и среднего бизнеса. По словам директора Департамента госрегулирования в экономике МЭРТ РФ Андрея Шарова, такое постановление уже разработано и находится на согласовании. Определены следующие размеры выручки: для микробизнеса - 60 млн. руб., для малого бизнеса - 400 млн. руб., для среднего бизнеса - 1 млрд. руб.

Предельные значения активов будут устанавливаться Правительством РФ один раз в пять лет с учетом данных сплошных статистических наблюдений за малыми и средними предприятиями.

Обращаем внимание, что данное положение вступит в силу с 1 января 2010 г. (п. 2 ст. 27 Закона N 209-ФЗ).

Категория субъекта малого или среднего предпринимательства изменяется только в случае, если предельные значения выше или ниже предельных установленных значений средней численности и показателей выручки, в течение двух календарных лет, следующих один за другим.

Вновь созданные организации и зарегистрированные ИП могут быть отнесены к субъектам малого и среднего предпринимательства в течение года, в котором они зарегистрированы, если перечисленные выше показатели не превышают предельных значений со дня их регистрации.

Отдельно стоит отметить, что законодатель сохранил за субъектами малого предпринимательства, получающими поддержку в настоящее время в соответствии с нормами утратившего силу Закона N 88-ФЗ, при их несоответствии новым критериям право на получение ранее оказанной поддержки до 1 июля 2008 г. (п. 3 ст. 27 Закона N 209-ФЗ).

Таким образом, в соответствии с указанным Федеральным законом для отнесения предприятия к малому нужно принимать во внимание три критерия: численность работников и участие других организаций в уставном капитале предприятия и балансовая стоимость активов.

В международной практике для отнесения соответствующих объектов к малым предприятиям используют три показателя: численность работников (обычно до 50 человек), объем продажи продукции и балансовую стоимость имущества. Таким образом, мы приближаемся к международным стандартам.

Законом N 209-ФЗ более детально регламентированы меры, принимаемые в целях реализации государственной политики в области развития малого и среднего предпринимательства в Российской Федерации, к которым, в частности, относятся:

Таким образом, малое предприятие - вновь созданное или действующее предприятие с определенным количественным критерием численности работающих и объема хозяйственного оборота. Малое предприятие обязательно является государственным или арендным, частным или действующим на основе какой-то иной формы собственности. Его деятельность регулируется уставом, утвержденным учредителем. Оно обладает самостоятельностью в осуществлении своей хозяйственной деятельности, распоряжается выпускаемой продукцией, прибылью, остающейся после уплаты налогов и других обязательных платежей в бюджет, самостоятельно определяет формы, системы и размеры оплаты труда.

Лето пора отпусков и поездок. И отправляясь в дорогу, сегодня практически каждый стремится запечатлеть свои впечатления,...

Удобно устроиться можно не только в вагоне СВ или купе, но также в плацкартном и общем. Для комфортного пребывания в...

Птицы - пернатые друзья человека. Их роль в природе неоценима. Об их и охране читайте в статье.Птицы: общая...

Собеседование в разгаре, и вы уже успели рассказать о своем образовании, достижениях и объяснить, почему хотели бы...

Каждый человек из почти семи миллиардов людей, проживающих сегодня на нашей планете, совершенно уникален. Эта...

Здравствуйте! Сегодня поговорим про филиалы и представительства юридических лиц. Развитие любого бизнеса практически...

В мире существует великое множество книг. И у тебя дома наверняка немало разных сказок, рассказов, сборников...

Успех - паршивый учитель. Он заставляет умных людей думать, что они не могут проиграть. - Билл Гейтс...

History of building: Токарные станки были изобретены и применялись ещё в глубокой древности. Они были очень...

Всего несколько десятилетий назад в старшем звене в школе стали проводиться занятия по профориентации....

Структура управляющей компании ЖКХ, ее схема и наличие в ней тех или иных подразделений и должностей зависит от...

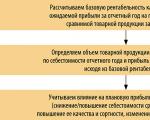

Прежде всего, прибыль нужно рассмотреть как экономическую категорию, научную абстракцию, выражающую...

При определённом уровне цены уменьшение издержек ведёт к увеличению доходов, т. е. обратной стороной издержек...

Правительство приняло решение, которое все бухгалтеры через 10 дней прочувствуют на себе. А именно: теперь...

Удобно устроиться можно не только в вагоне СВ или купе, но также в плацкартном и общем. Для комфортного...

Птицы - пернатые друзья человека. Их роль в природе неоценима. Об их и охране читайте в статье.Птицы: общая...