Սխալ OKPD2-ում գնումների նույնականացման կոդում

10/06/2017 0 մեկնաբանություն 223-FZ, 44-FZ, Պետական պաշտպանության հրաման, EIS, գնումներ մեկ մատակարարից, գնանշումների հարցում,...

Ներքին վերահսկողության դերը բազմակողմանի է, և դրա գործառույթները շինարարական կազմակերպության կառավարման համակարգում որոշվում են որոշակի կազմակերպության բիզնես ռազմավարության և բիզնես գործընթացների համաձայն:

Վերահսկիչ միջոցառումներն ընդգրկում են բիզնես գործընթացների հիմնական փուլերը, իսկ վերահսկողությունը, լինելով կառավարման հիմնական գործառույթը, ազդում է կազմակերպության բոլոր աշխատակիցների կողմից իրենց պարտականությունների մասնագիտական կատարման վրա: Այս առումով ներքին վերահսկողության համակարգը ներառում է բիզնես ռազմավարության բոլոր գործընթացները՝ սահմանված նպատակներին հասնելու համար: Ներքին հսկողության համակարգի ստեղծումը ներառում է ամենակարևոր ռիսկերի բացահայտումը (որոնք կարող են հանգեցնել ֆինանսական կորուստների), վերահսկման ընթացակարգերի մշակում և վերահսկման ընթացակարգերի արդյունավետությունը ստուգելու համակարգի ստեղծում:

Ներքին վերահսկողության համակարգի ստեղծումը հենց կազմակերպության իրավասությունն է: Այն կառուցելիս պետք է հաշվի առնել տնտեսվարող սուբյեկտի գործունեության շրջանակի առանձնահատկությունները։ Շինարարական կազմակերպություններն ունեն արտադրության մի քանի տարբերակիչ առանձնահատկություններ, մասնավորապես.

1) ի տարբերություն շինարարության արդյունաբերական արտադրության, արտադրանքը անշարժ է և օգտագործվում է միայն այնտեղ, որտեղ ստեղծվել են: Շինարարության այս առանձնահատկությունը որոշում է կառավարման կազմակերպչական ձևերի յուրահատկությունը և պահանջում է շինարարական կազմակերպությունների ճիշտ տեղադրում, որպեսզի նվազագույնի հասցվի ժամանակի և ծախսերի կորուստը շինարարների և սարքավորումների մի շինհրապարակից մյուսը անցնելու համար.

2) շինարարական արտադրանքի արտադրության գործընթացը տևում է երկար ժամանակ, աշխատողները և արտադրության միջոցները երկար ժամանակ ներգրավված են շինարարության գործընթացում.

3) շինարարական արտադրությունը կապված է ժողովրդական տնտեսության բազմաթիվ ոլորտների հետ. Արդյունաբերության որոշ ճյուղեր տրամադրում են հումք, նյութեր և սարքավորումներ շինարարական արտադրանքի արտադրության համար: Այն կապված է այլ ճյուղերի հետ նրանով, որ պատվերով աշխատանքներ է կատարում պատվիրատու կազմակերպությունների ցուցումներով, որոնք պատասխանատու են կապիտալ ներդրումների պլանավորման համար։ Տեխնոլոգիաների զարգացման հետ մեկտեղ շինարարական արտադրանքը դառնում է ավելի բարդ, և շինարարության և ազգային տնտեսության այլ ոլորտների միջև կապերը զարգանում և բարելավվում են:

Բացի այդ, շինարարական ընկերությունները բիզնես վարելու և գործունեության տարբեր ոլորտներ զարգացնելու ինտեգրված մոտեցում ունեն:

Ցանկացած շինարարական կազմակերպությունում արդյունավետ ներքին հսկողության համակարգի ստեղծումը մեծացնում է այս համակարգի կայունությունն ու հուսալիությունը և նվազեցնում ոչ հավաստի տեղեկատվության ռիսկերը:

Եկեք վերլուծենք «ներքին վերահսկողության համակարգեր» հասկացության սահմանումները օտարերկրյա և տեղական հեղինակների կողմից:

Արենս Լոբբեկ Ջ.-ն բնութագրում է ներքին հսկողության համակարգը որպես «երեք հիմնական կատեգորիաների մեթոդներ և ընթացակարգեր, որոնք վարչակազմը մշակում և օգտագործում է վերահսկողության նպատակներին համապատասխանության բավարար երաշխիք տրամադրելու համար. վերահսկողական միջավայր, հաշվապահական համակարգ, հսկողության ընթացակարգեր»: Մոնտգոմերին ներառում է նաև «ներքին վերահսկողության կառուցվածքում երեք տարր՝ հսկողության պայմաններ, հաշվապահական հաշվառման համակարգ և հսկողության ընթացակարգեր»:

Ա.Յու. Տիխոմիրովը սահմանում է ներքին վերահսկողության համակարգը հետևյալ կերպ՝ կառուցվածքը, քաղաքականությունը, կանոնները, ընթացակարգերը՝ ապահովելու կազմակերպության ակտիվների անվտանգությունը և հաշվապահական հաշվառման հուսալիությունը:

Այսպիսով, ներքին հսկողության համակարգը կազմակերպության (ձեռնարկության) ներսում մի տեսակ կազմակերպություն է: Ներքին և արտասահմանյան հեղինակների հետազոտությունների հիման վրա, մեր կարծիքով, ներքին հսկողության համակարգը պետք է ներառի այնպիսի տարրեր, ինչպիսիք են վերահսկման միջավայրը, ռիսկերի գնահատման գործընթացը, տեղեկատվական միջավայրը, վերահսկողական գործողությունները և վերահսկողության մոնիտորինգը:

Մենք ուսումնասիրում ենք շինարարական կազմակերպության գործունեության առանձնահատկությունների ազդեցությունը՝ վերլուծելով նրա ներքին հսկողության համակարգը՝ օգտագործելով PIK ընկերությունների խմբի գործունեության օրինակը:

PIK ընկերությունների խումբը, որը հիմնադրվել է 1994 թվականին, Մոսկվայում և Ռուսաստանի այլ շրջաններում բնակելի խոշոր նախագծերի ռուսական առաջատար հասարակական մշակողներից մեկն է: Խմբի առաջնահերթ գործունեությունը մատչելի բնակարանների կառուցումն ու վաճառքն է հիմնականում պանելային արդյունաբերական բնակարանաշինության հատվածում:

PIK ընկերությունների խմբի ներքին հսկողությունը բաղկացած է հետևյալ տարրերից. Վերահսկիչ միջավայրի տարրը ընկերության ղեկավարության տեղեկացվածությունն է ներքին վերահսկողության համակարգի գործունեության մասին: Այս տարրը ներառում է այնպիսի հիմնական գործոններ, ինչպիսիք են կառավարման ոճը, բաժնետերերի իրավունքների ապահովումը, հաշվապահական տեղեկատվության բացահայտման սկզբունքները, կորպորատիվ սոցիալական պատասխանատվությունը: Ռիսկերի գնահատման գործընթացի և տեղեկատվական համակարգի տարրերը կներառեն այնպիսի գործոններ, ինչպիսիք են ընկերության ֆինանսական վիճակի և արտադրական ներուժի գնահատումը: Վերահսկիչ գործողությունների և վերահսկողության միջոցների մոնիտորինգի տարրերը ներառում են ընկերության կադրային քաղաքականության, անձնակազմի որակավորման, հակամարտությունների կառավարման արդյունավետության և սոցիալական ենթակառուցվածքների զարգացման մակարդակի գնահատումը:

Եկեք վերլուծենք PIK Ընկերությունների խմբի ներքին վերահսկողության համակարգը՝ հիմնվելով դրա ներուժի գնահատման վրա. 1. Արտադրություն; 2. Ֆինանսատնտեսական; 3. Կազմակերպչական և կառավարչական; 4. Անձնակազմ.

Նախ՝ քանակական ցուցանիշներ կորոշենք գործոնների յուրաքանչյուր խմբի համար, այնուհետև կգնահատենք գործոններն ըստ խմբերի։ Այնտեղ, որտեղ հնարավոր է քանակապես գնահատել ցուցանիշները ձեռնարկության տվյալների հիման վրա, մենք կներկայացնենք այդ ցուցանիշները, որտեղ դա հնարավոր չէ, անմիջապես կիրականացնենք բալային գնահատում։ Մի խումբ գործոնների ընդհանուր միավորը ենթադրվում է 100: 100 միավորը ստանում է շինարարական կազմակերպության յուրաքանչյուր ներուժը գնահատելու իդեալական վիճակ:

Աղյուսակ 1

Արտադրության ներուժը բնութագրող գործոնների գնահատում

|

Ցուցանիշներ |

Վարկանիշ, միավորներ |

|

|

Հիմնական արտադրական միջոցների վիճակը |

Կապիտալի արտադրողականություն 2014=4.15 Կապիտալի արտադրողականություն 2015=6.23 Կապիտալի ինտենսիվություն 2014=0.24 Կապիտալի ինտենսիվություն 2015=0.16 |

Դինամիկայի աճը դեպի հաշվետու տարի՝ 12,5 Նվազում հաշվետու տարվա համեմատ՝ 0 |

|

Կարողությունների օգտագործում |

Արտադրանքի թողունակությունը 1քմ. տարածք Սարքավորման բեռնվածության գործակից = Ընդհանուր սարքավորումներ (միավորներ) / գործող սարքավորումներ (միավորներ) |

Դինամիկ աճ հաշվետու տարվա համեմատ՝ 12,5 Աճ՝ հաշվետու տարվա համեմատ՝ 12,5 |

|

Ժամանակակից տեխնոլոգիական լուծումների կիրառման մակարդակը |

Ներդրված նորամուծությունների թիվը հաշվետու տարին նախորդ տարվա գումարին |

|

|

Արտադրական ներուժի օգտագործման արդյունավետության մակարդակը |

Արժեքի մակարդակը եկամուտ 2014=74.9% 2015=77.8% Աշխատանքի արտադրողականություն 2014=3435 հազար ռուբլի/մարդ 2015-6100 հազար ռուբլի / մարդ: |

Հաշվետու տարվա համեմատ նվազումը՝ 0 Բարձրությունը -12,5 Ընդամենը -12,5 |

աղյուսակ 2

Ֆինանսական և տնտեսական ներուժը բնութագրող գործոնների գնահատում

|

Ցուցանիշներ |

||

|

Ակտիվների մակարդակի վերադարձ |

Զուտ շահույթ / ակտիվներ - մնացորդ մնացորդ 2014=12.4 |

Դինամիկայի աճը դեպի հաշվետու տարի՝ 25 |

|

Իրացվելիության մակարդակ |

Ընթացիկ իրացվելիության հարաբերակցությունը` Ktl 2014= |

Ktl ավելի քան 2- 12,5 |

|

Արագ իրացվելիության գումարը ավելի քան 1 |

KBL տակ 1-0 |

|

|

Kbl2014 = 0,78; KBL 2015 = 0.63 |

||

|

Ֆինանսական կայունության մակարդակ |

Kfu2014=0.67 Kfu2015=0.78 |

Cfu ավելի քան 0,75-25 |

|

Տնտեսական շահութաբերություն գործունեությանը |

Վաճառքի եկամտաբերությունը 2014=18.4% |

Նվազում մինչև հաշվետվություն |

Աղյուսակ 3

Կազմակերպչական և կառավարչական ներուժը բնութագրող գործոնների գնահատում

|

Ցուցանիշներ |

||

|

Բաժնետերերի իրավունքների ապահովում |

Սեփականության կառուցվածքի թափանցիկություն Շահաբաժինների քաղաքականության առկայություն |

Սեփականության կառուցվածքը թափանցիկ և հրապարակելի՝ 12,5 միավոր Շահութաբաժինների քաղաքականությունը չէ արտացոլված -0 |

|

Կառավարման մարմինների գործունեությունը և վերահսկողություն |

Անկախ տնօրենների առկայությունը Հայաստանում Տնօրենների խորհուրդ Հանձնաժողովների և կոմիտեների առկայություն |

Կան անկախ տնօրեններ |

|

Տեղեկատվության բացահայտում |

Տեղեկատվության հրապարակում |

Տեղեկատվության հրապարակում |

Մարդկային ռեսուրսների ներուժը բնութագրող գործոնների գնահատում

|

Ցուցանիշներ |

||

|

Կադրերի որակավորում |

Ընդլայնված վերապատրաստման ծախսեր |

Նվազում մինչև հաշվետվություն |

|

Մտավոր կապիտալի մակարդակը |

բարձրագույն կրթությամբ աշխատողների մասնաբաժինը և աստիճան (%). |

Դինամիկայի աճը դեպի հաշվետու տարի՝ 25 |

|

Կառավարման արդյունավետության մակարդակ հակամարտություններ |

Արհմիության հետ փոխգործակցության առկայություն, ոչ մի տեղ արտացոլված չէ, ուստի մենք տալիս ենք 0 միավոր |

|

|

Սոցիալական զարգացման մակարդակը ենթակառուցվածքը |

Առկա և զարգացող ենթակառուցվածքներ |

Դինամիկայի աճ հաշվետու տարվա համեմատ՝ 25 |

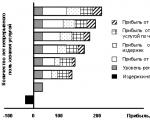

Այսպիսով, PIK Group-ի գնահատված պոտենցիալների հանրագումարը կլինի՝ 75+50+37,5+50=212,5 միավոր։ Մինչդեռ ներքին վերահսկողության համակարգի իդեալական վիճակը ընկերության 4 ներուժը գնահատելիս պետք է լինի 400 միավոր։

Մենք գտնում ենք ընկերության ներքին վերահսկողության համակարգի հարաբերական արժեքը (գնահատումը).

SVK = 𝐹SVKPP ∗ 100% =(212.5/400)* 100%=53.125%

Այսպիսով, PIK ընկերությունների խմբի կազմակերպության ներքին վերահսկողության համակարգի գնահատումն է

Կատարյալ միավորի 53,125%:

Ամենախնդրահարույցը գործոնների խմբի դիրքն է 4: Այս շինարարական ընկերության ներքին հսկողության համակարգի գործունեության մեջ կան խնդիրներ, որոնք պայմանավորված են ներքին վերահսկողության ցածր մշակույթով (այս դեպքում՝ անձնակազմի կոմպետենտության մակարդակով), ինչպես. ինչպես նաև ներքին վերահսկողության կազմակերպման բավարար փորձի բացակայության հետ կապված խնդիրներ (տնօրինության վերաբերմունքը ներքին վերահսկողության նկատմամբ և շինարարական ընկերության գործունեության շրջանակի ընդլայնում, որը պահանջում է ներքին և արտաքին գործոնների վերահսկման համակարգի բարելավում): Ընդհանուր առմամբ, շինարարական ընկերությունն արձանագրել է արտադրական, ֆինանսական, տնտեսական և կազմակերպչական և կառավարչական ներուժի աճ, սակայն ներքին վերահսկողության իդեալական համակարգի վիճակը չի հաջողվել:

Ընդհանուր առմամբ, ժամանակակից պայմաններում արդյունավետ լինելու համար վերահսկողությունը պետք է լինի ռազմավարական ուղղվածություն, այսինքն՝ արտացոլի և աջակցի տնտեսվարող սուբյեկտների ընդհանուր առաջնահերթություններին։

Ժամանակակից ներքին վերահսկողության վերջնական նպատակը պետք է լինի ոչ թե տեղեկատվության հավաքագրումը, չափանիշների սահմանումը և տնտեսվարող սուբյեկտների գործունեության ընթացքում ծագած խնդիրների վերհանումը, այլ ուղղակիորեն լուծումը այդ սուբյեկտների համար ժամանակի ընթացքում առաջացող խնդիրների: Օրինակ՝ գնահատելով խոշոր շինարարական նախագծի ներդրումային գրավչությունը և իրականացումը կամ պետական տենդերը՝ կառավարության կարիքների համար օբյեկտի կառուցման համար:

Այսպիսով, ներքին հսկողության համակարգը շինարարական կազմակերպության կառավարման համակարգի մի մասն է, որը ծառայում է երկարաժամկետ ֆինանսական կայունության և շինարարական կազմակերպության արդյունավետ գործունեության ապահովմանը: Շինարարական ընկերության արդյունավետությունը որպես ամբողջություն կախված է դրա արդյունավետ կազմակերպումից:

Շինարարական ընկերության կառավարման գործընթացում ներքին վերահսկողության համակարգի կազմակերպումը պետք է կենտրոնացած լինի դրա կազմակերպաիրավական ձևի, գործունեության չափի և շրջանակի վրա: Որտեղ,

Որքան բարդ է շինարարական ընկերության ներքին միջավայրի կառուցվածքը, այնքան ավելի շատ տեղեկատվություն է անհրաժեշտ կառավարման արդյունավետ որոշումներ կայացնելու համար:

Մատենագիտություն

1. Արենս Լ. Լոբբեկ Ջ. Աուդիտ՝ Տրանս. անգլերենից; Գլ. մատենաշարի խմբագիր պրոֆ. ԵՍ ԳՏՆՎՈՒՄ ԵՄ. Սոկոլովը։ – Մ.: Ֆինանսներ և վիճակագրություն, 1995. – 560 էջ.

2. Աուդիտ Մոնտգոմերի /F.L. Դեֆլիզ, Գ.Ռ. Ջենիկ, Վ.Մ. Օ'Ռայմի, Մ.Բ. Հիրշ. - Մ.: Աուդիտ, ՄԻԱՍՆՈՒԹՅՈՒՆ, 1997:

3. Անիսկին Յու.Պ., Պավլովա Ա.Մ. Պլանավորում և վերահսկում: Դասագիրք. – M.: Omega, 2013. – 280 p.

4. Գորելիք Օ.Մ. Կառավարման հաշվառում և վերլուծություն. դասագիրք համալսարանների համար / O.M. Գորելիք, Լ.Ա. Պարամոնովա, Է.Շ. Նիզանովան. – M.: KNORUS, 2012. – 256 p.

5. Կուկանովա Ն.Վ., Կովալևա Ա.Մ. Շինարարության մեջ վերանայման առանձնահատկությունները // Շինարարության և ճարտարապետության տեղեկագիր. – 2013. – No 1. – Orel: Publishing House LLC PF Kartush, 2013. – P. 436 – 446

6. Մակարովա Ն.Ն. Հաշվապահական հաշվառման քաղաքականությունը որպես տնտեսվարող սուբյեկտի հաշվապահական հաշվառման աշխատանքների ներքին հսկողության համակարգի մասնավոր կարգավորման տարր [Տեքստ] / Ն.Ն. Մակարովա //Աուդիտ և ֆինանսական վերլուծություն. - 2010. -Թիվ 3. -Ս. 62-65 թթ.

7. Mashkin E.I., Kozlova T.V. Ներքին վերահսկողության համակարգերի ինտեգրման արդիականությունը ձեռնարկության կառավարման համակարգում. Տնտեսագիտություն և քաղաքականություն. 2013. Թիվ 6 (6). էջ 74-79

8. Մերզլիկինա Է.Մ., Նիկոլսկայա Յու.Պ. Ներքին կառավարման համակարգ - M.: INFRA-M, 2012.368p.

9. Պոպովա Լ.Վ. Ժամանակակից կառավարման վերլուծություն. վերահսկման տեսություն և պրակտիկա: Դասագիրք / L.V. Պոպովա, Տ.Ա. Գոլովինա, Ի.Ա. Մասլովա. – M.: Delo i Servis, 2014. – 272 p.

10. Սուվորովա Ս., Կովալևա Ա. Կառավարման աուդիտ կազմակերպության տնտեսական գործունեության կառավարման համակարգում // Կառավարման տեսության և պրակտիկայի հիմնախնդիրները: – 2012. – No 3. – P. 39 – 45:

11. Տիխոմիրով Ա.Յու. Ընկերություններում ներքին վերահսկողության համակարգի մասին / A.Yu. Տիխոմիրով // Փող և վարկ. – 2012. – No 3. – P. 56–62:

Շինարարության կառավարման առանձնահատկությունները որոշվում են շինարարական արտադրության բնութագրերով: Դրանք ներառում են.

Առանձնահատուկ ուշադրություն պետք է դարձնել շինարարության ապահովման հետ կապված հարցերին. շինանյութերի, անհրաժեշտ էներգետիկ ռեսուրսների առկայություն և այլն։

Տեխնիկական հետազոտությունները ներառում են. տեղագրական, գեոդեզիական, գեոտեխնիկական, հիդրոերկրաբանական, կլիմայական, հողային և այլ աշխատանքներ. տարածքի ինժեներական պատրաստության ուսումնասիրություններ, տեղական շինանյութերի հանքավայրերի մանրամասն ուսումնասիրություն. գոյություն ունեցող կառույցների վիճակը; շինարարական կազմակերպության նախագծի և նախահաշիվների կազմման համար նախնական տվյալների հավաքագրում:

Կազմակերպչական և տեխնիկական նախապատրաստումը պետք է ներառի. շինարարության համար տարածքի հատկացում. շինարարության ֆինանսավորման գրանցում; շինարարական պայմանագրի կնքում; աշխատանքի թույլտվությունների և թույլտվությունների գրանցում. քանդման ենթակա շենքերում գտնվող անձանց և կազմակերպությունների տեղափոխման հարցերի լուծում. շինարարների համար մուտքի ճանապարհներով, էլեկտրաէներգիայով, ջրով և ջերմամատակարարմամբ, կապի համակարգով և սպառողների սպասարկման տարածքներով շինարարության ապահովում. շինարարության համար սարքավորումների, կառուցվածքների, նյութերի և պատրաստի արտադրանքի մատակարարման կազմակերպում.

Արտահերթ նախապատրաստական աշխատանքները ներառում են՝ մուտքի ճանապարհների և նավամատույցների, տրանսֆորմատորներով և ենթակայաններով էլեկտրահաղորդման գծերի, ջրառի կառույցներով ջրամատակարարման ցանցերի, մաքրման կայաններով կոյուղու կոլեկտորների կառուցում:

նիյամի, շինարարների համար բնակելի բնակավայրեր, շինարարական կազմակերպության արտադրական բազայի զարգացման համար անհրաժեշտ կառույցներ, ինչպես նաև շինարարության կառավարման կառույցներ և սարքեր։

Տեղում նախապատրաստական աշխատանքները ներառում են. տարածքի պլանավորում; ստորերկրյա ջրերի մակարդակի արհեստական իջեցում (անհրաժեշտության դեպքում); գոյություն ունեցող և նոր կոմունալ ցանցերի տեղադրում; Շինհրապարակի մշտական և ժամանակավոր ճանապարհների, գույքագրման ժամանակավոր ցանկապատերի տեղադրում` անհրաժեշտության դեպքում մուտքի հսկողության ռեժիմի կազմակերպմամբ. շարժական (գույքագրման) շենքերի և շինությունների տեղակայում արտադրական, պահեստային, օժանդակ, կենցաղային և հասարակական նպատակներով. նյութերի, կառույցների և սարքավորումների պահեստային տարածքների և տարածքների կազմակերպում. աշխատանքի օպերատիվ դիսպետչերական հսկողության համար հաղորդակցությունների կազմակերպում. Շինհրապարակի ապահովումը հակահրդեհային ջրամատակարարմամբ և սարքավորումներով, լուսավորության և ազդանշանային համակարգերով.

Նախապատրաստական շրջանում պետք է կառուցվեն մշտական շենքեր և շինություններ, որոնք օգտագործվում են շինարարական կարիքների համար կամ գոյություն ունեցողները՝ հարմարեցված այդ նպատակների համար։

Շինարարական և տեղադրման աշխատանքներին նախապատրաստվելիս անհրաժեշտ է մշակել աշխատանքային նախագծեր, փոխանցել և ընդունել գետնի վրա ամրագրված գեոդեզիական անսարքության նշանները շենքերի մասերի (շինությունների) և աշխատանքի տեսակների կողմից:

Խոշոր օբյեկտներ կառուցելիս դրանց կառուցման համար շինարարական և տեղադրման աշխատանքները պետք է իրականացվեն մեկնարկային համալիրներում՝ նախագծով նախատեսված դրանց կազմին և հաջորդականությանը համապատասխան:

Ժամանակակից պայմաններում ձեռնարկությունների, շենքերի, շինությունների և բնակելի և քաղաքացիական նշանակության օբյեկտների նախագծումն իրականացվում է կամ երկու փուլով` տեխնիկական նախագծում և աշխատանքային գծագրեր, կամ մեկ փուլով` տեխնիկական և աշխատանքային նախագծում (տեխնիկական նախագծում` աշխատանքային գծագրերի հետ համատեղ) այն օբյեկտների համար, որոնց շինարարությունը ակնկալվում է իրականացնել ստանդարտ նախագծերի և վերօգտագործվող, տնտեսական առանձին նախագծերի, ինչպես նաև տեխնիկապես պարզ օբյեկտների վրա:

Սահմանում

Նախագիծը տեխնիկական փաստաթղթերի մի շարք է, որը լիովին բնութագրում է շինարարության համար նախատեսված շենքը, կառուցվածքը կամ դրանց համալիրը:

Արդյունաբերական ձեռնարկության կառուցման (վերակառուցման) նախագիծը բաղկացած է հետևյալ մասերից՝ ընդհանուր բացատրական գրություն և հաստատման նյութեր. տեխնիկական և տնտեսական մաս; Գլխավոր նախագիծ; տրանսպորտի ապահովման նյութեր; տեխնոլոգիական մաս, ներառյալ ճարտարապետական և կառուցվածքային գծագրերը. հիմնական լուծումներ սանիտարական տեխնոլոգիաների, էլեկտրամատակարարման և կապի համար. հիմնական սարքավորումների մաքսային ճշգրտում, կիրառական թերթիկներ այլ սարքավորումների, սարքավորումների, սարքերի, մալուխային արտադրանքների համար. շինարարության կազմակերպման նախագիծ; ամփոփ և օբյեկտների գնահատում.

Բարդ օբյեկտներ նախագծելիս հատվածների առանձին մասերը կարելի է բաժանել նախագծի անկախ մասերի: Համալիր սարքավորումներով հասարակական շենքերի համար (թատրոններ, ճաշարաններ և այլն) մշակվում է նաև տեխնոլոգիական մասը։ Խոշոր օբյեկտի կառուցման (վերակառուցման) նախագիծը մշակվում է մի քանի փուլով։

Զանգվածային կիրառություն ունեցող օբյեկտների կառուցման, ինչպես նաև շենքերի և շինությունների միասնական պլանավորման և նախագծային լուծումների համար մշակվում են ստանդարտ նախագծեր։

Մշակված նախագծի համակարգումը, փորձաքննությունն ու հաստատումն իրականացվում են սահմանված կարգով։

Երկփուլային նախագծման ընթացքում նոր շենքերի շինարարության (COP) կազմակերպման, առկա օբյեկտների ընդլայնման և վերակառուցման նախագիծը մշակվում է որպես հաստատված տեխնիկական նախագծի մաս, որն իրականացնում է այս նախագիծն ամբողջությամբ կամ մասնագիտացված: կազմակերպություն գլխավոր դիզայների հետ պայմանագրով։ PIC-ը պարտադիր փաստաթուղթ է պատվիրատուի, կապալառուների, ինչպես նաև ֆինանսավորում և լոգիստիկա ապահովող կազմակերպությունների համար:

PIC սկզբնաղբյուր նյութեր. տեխնիկատնտեսական հիմնավորում (TES) կամ տեխնիկական և տնտեսական հաշվարկներ (TEC), իսկ առևտրային բիզնեսի համար՝ բիզնես պլան; ինժեներական հետազոտություն; նյութերի և սարքավորումների օգտագործման վերաբերյալ որոշումներ. շինարարական նախագծերի բաժանումը մեկնարկային համալիրների. տեղեկատվություն շինարարությանը էլեկտրաէներգիայի և ջրի մատակարարման աղբյուրների մասին. պատվիրատուի և կապալառուի այլ պահանջներ

(ժամանակավոր բնակարանների, արտադրական շենքերի և շինությունների նախագծման անհրաժեշտությունը և այլն), շինարարության ժամկետները.

PIC-ը պետք է պարունակի. շինարարության օրացուցային պլան և, առանձին, նախապատրաստական շրջանի պլան (բարդ օբյեկտների համար համախմբված պլանն իրականացվում է ընդլայնված ցանցի համապարփակ գրաֆիկի (KUSG) տեսքով):

Աշխատանքային նախագիծը (WPP) մշակվում է շինարարական կազմակերպության պատվերով՝ աշխատանքային գծագրերի հիման վրա՝ հաշվի առնելով PIC-ի որոշումը և շինհրապարակի հատուկ պայմանները: Այն կարող է մշակվել մեկնարկային համալիրների, առանձին օբյեկտների կառուցման, ինչպես նաև որոշակի տեսակի աշխատանքների համար: PPR - շինարարական արտադրության գործառնական կառավարման ուղեցույց: Այն ներառում է հետևյալ հիմնական փաստաթղթերը՝ օբյեկտի աշխատանքի ժամանակացույց կամ ցանցի համապարփակ ժամանակացույց, որը սահմանում է աշխատանքների հաջորդականությունը և ժամկետները. շինարարության գլխավոր հատակագիծ, որը ցույց է տալիս մշտական և ժամանակավոր ճանապարհների, կոմունալ ծառայությունների և ցանցերի, կառուցվող մշտական և ժամանակավոր շենքերի և շինությունների, շինարարական մեքենաների և մեքենայացված կայանքների, պահեստային տարածքների և այլնի գտնվելու վայրը. տեխնոլոգիական քարտեզներ որոշակի տեսակի աշխատանքների և շինարարական գործընթացների իրականացման համար. Աշխատողների և հիմնական շինարարական մեքենաների տեղաշարժի ժամանակացույցերը. լուծումներ գեոդեզիական աշխատանքների համար; անվտանգության լուծումներ.

Սահմանում

Տեխնոլոգիական քարտեզները հիմք են հանդիսանում շինարարական գործընթացների գիտական կազմակերպման համար։ Դրանք մշակվում են ներկայիս ստանդարտների հիման վրա (SNiP, GOST, ENiR, հրահանգներ)՝ հաշվի առնելով շինարարության լավագույն փորձը: Շենքերի և շինությունների ստանդարտ նախագծային լուծումների հիման վրա կազմվում են ստանդարտ տեխնոլոգիական քարտեզներ, որոնք կապված են տեղական պայմանների հետ:

Տեխնոլոգիական քարտեզի կառուցվածքը բաղկացած է ութ բաժիններից։

հիմնական մշտական և բոլոր ժամանակավոր շենքերի, շինությունների և կայանքների շահագործման տեխնիկական և տնտեսական ցուցանիշները. տարածքի ամբողջ ՓԴԾ-ի հատվածները:

Հաշվարկը և բացատրական նշումը պարունակում է ռեսուրսների պահանջների հաշվարկ՝ հիմնված ագրեգացված ցուցանիշների վրա, շինարարության արդյունաբերության տարրերի, մեքենայացված կայանքների, ժամանակավոր շենքերի և շինությունների վերաբերյալ որոշումների հիմնավորումը և այլն:

Օբյեկտի ՓԴԾ-ն նախագծված է առանձին բոլոր կառուցվող շենքերի և շինությունների համար, որոնք ներառված են ընդհանուր տեղամասի ՓԴԾ-ում:

ՓԴԾ-ի մշակման սկզբնական տվյալներն են՝ ամբողջ տեղամասի ՓԴԾ-ն և այս հաստատության PPR-ի տեխնոլոգիական քարտեզները. ռեսուրսների պահանջների թարմացված հաշվարկներ, ինչպես նաև շենքի կամ շինության աշխատանքային գծագրեր: Օբյեկտի ՓԴԾ-ն կազմվում է կապալառուի կամ նրա անունից նախագծատեխնոլոգիական կազմակերպության կողմից:

Օբյեկտների վրա հիմնված SGP-ի գրաֆիկական մասը, որպես PPR-ի մաս, սովորաբար իրականացվում է 1:500, 1:200, 1:100, 1:50 մասշտաբով և պարունակում է նույն տարրերը, ինչ ընդհանուր կայքը: Ավելացվում է հիմնական տեղադրման սարքավորումների ցանկը` նշելով պահանջվող էներգիայի հզորությունը: Օբյեկտի ՓԴԾ-ն պարզաբանում է կայքի ամբողջ ՓԴԾ-ում ընդունված հիմնարար որոշումները և, ինչպես ցանկացած աշխատանքային գծագիր, այն պետք է ունենա մանրամասն և համապարփակ տվյալներ, որոնք անհրաժեշտ են բնօրինակի իրականացման համար:

Հաշվարկային և բացատրական գրությունը պարունակում է ռեսուրսների պահանջների թարմացված հաշվարկներ՝ հիմնված աշխատանքի բնական ծավալների վրա՝ ըստ աշխատանքային փաստաթղթերի և գնահատումների. մեքենայացված կայանքների, ժամանակավոր շենքերի, շինությունների, ճանապարհների, էլեկտրաէներգիայի և լուսավորության ցանցերի, ջրամատակարարման և ջերմամատակարարման, հեռախոսային կայանքների և այլնի ընտրության կոնկրետ տեխնիկական լուծումներ:

Ցանկացած շինարարության ռացիոնալ կազմակերպման կարեւորագույն սկզբունքներից է արտադրությունում անվտանգ աշխատանքային պայմանների ապահովումը։ ՓԴԾ նախագծելիս պետք է նախատեսվեն աշխատանքի պաշտպանության բոլոր հիմնական միջոցները (վտանգավոր տարածքների նույնականացում, շինհրապարակի լուսավորություն, աշխատողների համար սանիտարահիգիենիկ և սպառողական ծառայությունների կազմակերպում, էլեկտրական ցնցում բացառող անվտանգ աշխատանքային պայմանների ստեղծում և այլն): . PIC-ի կամ PPR-ի բացատրական նշումը նաև ցույց է տալիս անվտանգության այլ միջոցներ՝ հաշվի առնելով տեղական շինարարական պայմանները, որոնք արտացոլված չեն ՓԴԾ-ում:

Ժամանակավոր շենքերը կառուցվում են միայն շինարարության ժամանակահատվածի համար։ Ժամանակավոր շենքերի և ժամանակավոր ճանապարհների արժեքը ժամանակավոր շինարարական օբյեկտների հիմնական ծախսերից է, և դրա նվազեցումը կարևոր խնդիր է ՓԴԾ-ի նախագծման մեջ:

Ըստ նշանակության՝ ժամանակավոր շենքերը բաժանվում են արտադրական, պահեստային, վարչական, սանիտարական, բնակելի և հասարակական։

Կախված նախագծման, շինարարության և շահագործման եղանակներից, ժամանակավոր շենքերը կարող են լինել գույքագրման կամ ոչ գույքագրման: Ոչ գույքագրման շենքերի կառուցումը, որպես կանոն, տնտեսապես հիմնավորված չէ և կարող է թույլատրվել միայն բացառության կարգով: Գույքագրման շենքերի օգտագործումը ժամանակավոր նպատակներով առաջադեմ ուղղություն է շինարարության ոլորտի կազմակերպման գործում։

Ժամանակակից շինարարական արտադրությունը սպառում է մեծ քանակությամբ ջուր և տարբեր տեսակի էներգիա: PIC-ը և PPR-ը մշակելիս պետք է լուծվեն ժամանակավոր էներգիայի և ջրամատակարարման հարցերը։ Շինհրապարակների համար էներգիայի և ջրամատակարարման համակարգ ընտրելիս հիմնական պահանջներից մեկը պետք է լինի բոլոր տեսակի ժամանակավոր սարքերի կառուցման համար միջոցների խնայող ծախսերը: Այդ նպատակների համար անհրաժեշտ է, առաջին հերթին, օգտագործել մշտական ցանցեր և սարքեր շինարարական կարիքների համար։

Շինհրապարակներում ժամանակավոր ջերմամատակարարումն իրականացվում է տեխնոլոգիական գործընթացների համար ջերմություն ապահովելու համար. կառուցվող օբյեկտների ջեռուցում և չորացում; ժամանակավոր սանիտարական և վարչական շենքերի ջեռուցում և տաք ջրամատակարարում. Ժամանակավոր ջերմամատակարարման համակարգերը, որպես կանոն, նախատեսված են միայն շինարարության ժամանակաշրջանի համար և պետք է ապամոնտաժվեն շինարարության ավարտից հետո:

Նշում

Շինարարական տրանսպորտը շարունակական շինարարական փոխակրիչի մի մասն է, որը շինհրապարակները կապում է շինարարական արդյունաբերության ձեռնարկությունների, պահեստների և նյութական ռեսուրսների այլ աղբյուրների հետ: Տրանսպորտային ծախսերի մասնաբաժինը հասնում է շինարարական և տեղադրման աշխատանքների ընդհանուր արժեքի 20%-ին, իսկ տրանսպորտային և բեռնման աշխատանքների ինտենսիվությունը կազմում է շինարարության ընդհանուր աշխատուժի գրեթե 40%-ը:

Շինարարության ընթացքում օգտագործվում են տրանսպորտի բոլոր հիմնական տեսակները՝ ճանապարհային, երկաթուղային, ջրային, տրակտորային և օդային։ Ճանապարհային տրանսպորտը շինարարության մեջ գլխավորն է, որը կազմում է շինարարական բեռների ավելի քան 80%-ը (ըստ կշռի), 15%-ը և 5%-ը փոխադրվում են համապատասխանաբար երկաթուղային և ջրային տրանսպորտով։ Տրանսպորտի յուրաքանչյուր տեսակ ունի իր առավելություններն ու թերությունները, հետևաբար նրանք ունեն օգտագործման իրենց ռացիոնալ ոլորտները:

PIC փուլում տրանսպորտային միջոցների քանակը հաշվարկվում է ըստ առկա ստանդարտ ցուցանիշների:

PPR փուլում տրանսպորտային միջոցների կարիքը որոշվում է հետևյալ հաջորդականությամբ՝ բացահայտվում է փոխադրման անհրաժեշտությունը, կազմվում են բեռների հոսքի դիագրամներ. հաշվարկել բեռների շրջանառությունը ըստ աշխատանքային օրացուցային ժամանակահատվածների (մեկ հերթափոխի, օրական, շաբաթական, ամսական և այլն); ընտրել տրանսպորտային միջոցների տեսակները; որոշել տրանսպորտային միավորի արտադրողականությունը. հաշվարկել տրանսպորտային միջոցների անհրաժեշտությունը ըստ տեսակի և կազմել տրանսպորտի ժամանակացույց կամ տրանսպորտի հարցում:

Կան արտաքին և ներքին բեռնահոսքեր։ Արտաքին բեռների հոսքերը ներառում են ապրանքներ, որոնք ժամանում են ճանապարհներով, երկաթուղիներով և հանրային ջրային ուղիներով: Ներկառուցվող բեռների հոսքերը ներառում են միջանկյալ պահեստներից տեղական, տեղում կամ ուղղակիորեն աշխատանքի վայր հասնող բեռներ, ուղղահայաց պլանավորման և պեղումների ժամանակ փոխադրումներ և կենցաղային փոխադրումներ:

Բեռնահոսքերի մեծությունը պետք է սահմանվի տարբեր երթուղիների երկայնքով օրական բեռների հոսքերի չափը որոշելու համար, որոնք ծառայում են որպես հիմնավորում տրանսպորտային սխեմաների ընտրության և տրանսպորտային միջոցների քանակի հաշվարկի համար:

Ներկառուցված փոխադրումների համար հիմնականում օգտվում են ավտոմոբիլային տրանսպորտից։

Մշտական մուտքերը հաճախ ամբողջությամբ չեն ապահովում շինարարությունը դասավորության և չափերի անհամապատասխանության պատճառով: Այս դեպքերում տեղադրվում են ժամանակավոր ճանապարհներ։ Նորմալ և նեղ երկաթուղային տրանսպորտը հիմնականում օգտագործվում է խոշոր նախագծերի շինարարության մեջ: Ներկառուցված ժամանակավոր երկաթուղիների կառուցումն իրականացվում է SNiP-ի համաձայն:

Նշում

Որակը ցանկացած բիզնեսի ամենակարևոր հատկանիշն է և պետք է լինի բոլոր գործող կազմակերպությունների ուշադրության կենտրոնում: Որակի վերահսկումը որակի հասնելու ամենակարևոր տարրն է և դիտարկվում է երկու մակարդակում՝ կառավարման ամենացածր մակարդակում՝ ցածրորակ ապրանքների քանակը նվազեցնելու համար և ամենաբարձրը՝ որպես կազմակերպության ոճ և քաղաքականություն հարաբերություններում: ապրանքների մատակարարներին և հաճախորդներին. Որակը, մատակարարման գնի և հուսալիության հետ մեկտեղ, գնալով դառնում է մրցակցության որոշիչ գործոն:

Որակի բարելավման ուղիներ մշակելիս խնդրի մեծ մասը կարող է լուծվել արտադրության կառավարման համակարգը որպես ամբողջություն փոխելով: Եվ միայն մի փոքր մասն է կախված անմիջական կատարողներից և այն վերահսկելու և վերլուծելու համար օգտագործվող մեթոդներից։

Որակի վերահսկման երկու հասկացություն կա. Առաջինը տեխնոլոգիական գործընթացը վերահսկելու բոլոր հնարավոր ուղիներն են։ Այս ամբողջական որակի համակարգը հիմնականում կենտրոնանում է թերությունների կանխարգելման վրա, այլ ոչ թե դրանք շտկելու արտադրության գործընթացի ավարտին: Այն ընդգրկում է գործընթացի բոլոր փուլերը՝ շուկայի ուսումնասիրությունից, արտադրանքի մշակումից մինչև դրա արտադրություն, վաճառք, առաքում և սպասարկում:

Երկրորդը գործընթացների կառավարման կազմակերպչական մեթոդներն են, որոնք ապահովում են արտադրանքի որակը: Սա վերահսկողության կամ որակի ծառայության նոր ամբողջական հայեցակարգ է, որպես արտադրության կառավարման անբաժանելի մաս, որպես կազմակերպության արտադրական գործունեության ռազմավարական գործոն, որն ընդգրկում է արտադրական գործընթացի բոլոր փուլերը, մակարդակները և կատարողներին և ապահովում է սխալներից խուսափելը: նախագծի փուլում։ Հավաստագրման միտում. ապրանքների և ծառայությունների սերտիֆիկացումը փոխարինվում է արտադրական գործընթացների համակարգերի հավաստագրմամբ: Սա թույլ է տալիս գնահատել արտադրական գործընթացները և դրանց համապատասխանությունը մշակված ստանդարտներին: Կազմակերպությունում նման վկայական ունենալը դառնում է զգալի մրցակցային առավելություն։

Որակի ծախսերը բաղկացած են կանխարգելման ծախսերից. կանխարգելման ծախսեր; ուղղակի որակի վերահսկման ծախսեր; թերությունների շտկման ծախսեր (ներքին և արտաքին):

Որակի խնդրի լուծման գործընթացը ներառում է հետևյալ փուլերը. վերլուծություն

պատճառներ, օգտագործելով տեղեկատվության հավաքման և գնահատման տարբեր մեթոդներ. տարբեր մեթոդների կիրառմամբ արդյունքների լուծում և գնահատում:

Շինարարական արտադրությունը կազմակերպելու համար կազմակերպությունը պետք է ունենա որոշակի ռեսուրսներ, այսինքն՝ կազմակերպությունը պետք է ունենա գույք։

Սահմանում

Շինարարական (ինչպես նաև ցանկացած այլ) կազմակերպության սեփականությունը հասկացվում է որպես կազմակերպության օգտագործման, տիրապետման և տնօրինման նյութական, ոչ նյութական և դրամական ակտիվներ: Կազմակերպության գույքի իրավական կարգավիճակը կարգավորվում է Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքով:

Գործող օրենսդրության համաձայն՝ գույքը կարող է լինել մասնավոր, պետական, համայնքային, ինչպես նաև հասարակական կազմակերպությունների սեփականություն: Ավելին, սեփականության բոլոր ձևերը ճանաչված են Ռուսաստանում և պաշտպանված են հավասարապես։ Հարկ է նշել, որ գույքի տնտեսական և այլ օգտագործման արդյունքները պատկանում են սեփականատիրոջը։

Սեփականատիրոջ սեփականության իրավունքը անձի կողմից ձեռք է բերվում առուվաճառքի, փոխանակման, նվիրատվության կամ այդ գույքն օտարելու այլ գործարքի հիման վրա: Եթե ձեռնարկության վերակազմակերպումը տեղի է ունենում, ապա նրան պատկանող գույքի սեփականությունն անցնում է այլ անձանց՝ վերակազմակերպված ձեռնարկության իրավահաջորդներին:

Պետական գրանցման ենթակա նորաստեղծ անշարժ գույքի (շենքեր, շինություններ և այլ գույք) սեփականության իրավունքը ծագում է այդ գրանցման պահից: Եթե իրը ձեռք է բերվել պայմանագրով, ապա ձեռք բերողի սեփականության իրավունքը ծագում է այն փոխանցելու պահից, իսկ երբ գույքի օտարումը ենթակա է պետական գրանցման, ապա սեփականության իրավունքը ծագում է պետական գրանցման պահից: Սեփականատիրոջը պատկանող գույքի պահպանման բեռը կրում է նա, եթե այլ բան նախատեսված չէ օրենքով կամ պայմանագրով:

Գույքի սեփականության իրավունքը դադարում է, երբ սեփականատերն իր գույքն օտարում է այլ անձանց, սեփականատերը հրաժարվում է սեփականության իրավունքից կամ գույքի կորստի կամ ոչնչացման դեպքում.

իսկ գույքի սեփականության իրավունքը կորցնելու դեպքում` գործող օրենսդրությամբ նախատեսված այլ դեպքերում:

Ռուսաստանի Դաշնության Քաղաքացիական օրենսգիրքը նշում է, որ ձեռնարկությունը որպես իրավունքների օբյեկտ գույքային համալիր է, որն օգտագործվում է ձեռնարկատիրական գործունեություն իրականացնելու համար: Ձեռնարկությունն ամբողջությամբ որպես գույքային համալիր ճանաչվում է որպես անշարժ գույք: Ձեռնարկության կազմը որպես գույքային համալիր ներառում է գույքի բոլոր տեսակները, ներառյալ հողատարածքները, շենքերը, շինությունները, գույքագրումը, հումքը, արտադրանքը, պարտքերը, պահանջի իրավունքը, ինչպես նաև ձեռնարկությունը, նրա արտադրանքը անհատականացնող անվանումների իրավունքները, աշխատանքների և ծառայությունների (ընկերության անվանում, ապրանքային նշաններ), նշաններ, սպասարկման նշաններ) և այլ բացառիկ իրավունքներ, եթե այլ բան նախատեսված չէ օրենքով կամ պայմանագրով:

Նշում

Կազմակերպությանը պատկանող գույքը բաժանվում է անշարժ և շարժական: Անշարժ գույքը ներառում է հողատարածքներ, ընդերքի հողամասեր, մեկուսացված ջրային մարմիններ և այն ամենը, ինչ կապված է հողի հետ, այսինքն՝ օբյեկտներ, որոնց տեղաշարժն անհնար է առանց դրանց նպատակին անհամաչափ վնասելու, ներառյալ անտառները, բազմամյա տնկարկները, շենքերը, շինությունները, մեքենաներն ու սարքավորումները, ոչ նյութական ակտիվները։ , ընթացքի մեջ գտնվող շինարարություն, երկարաժամկետ ֆինանսական ակտիվներ և այլն։ Անշարժ գույքը ներառում է նաև օդանավեր և ծովային նավեր, ներքին նավիգացիոն նավեր, տիեզերական և պետական գրանցման ենթակա այլ օբյեկտներ:

Որպես շարժական գույք ճանաչվում է որպես անշարժ գույք չդասակարգված գույքը: Շարժական գույքի նկատմամբ իրավունքների գրանցում չի պահանջվում, բացառությամբ գործող օրենսդրությամբ նախատեսված դեպքերի:

Կազմակերպության գույքի կազմի և արժեքի մասին ընդհանուր տեղեկություններ կարելի է ստանալ հաշվեկշռի վերլուծությունից, որը տալիս է կազմակերպության տնտեսական ակտիվների (հաշվեկշռային ակտիվի) և դրանց ձևավորման աղբյուրների (հաշվեկշռային պարտավորություն) ծախսերի ընդհանուր նկարագրությունը: Այսպիսով, ի հավելումն շարժական և անշարժ գույքի բաժանմանը` համաձայն Ռուսաստանի Դաշնությունում հաշվապահական հաշվառման և ֆինանսական հաշվետվությունների կանոնակարգի (հաստատված Ռուսաստանի Դաշնության Ֆինանսների նախարարության հուլիսի 29-ի հրամանով):

1998 թ. թիվ 34ն) ակտիվների հաշվեկշռում արտացոլված ողջ գույքը բաժանված է ոչ ընթացիկ և ընթացիկ ակտիվների.

Ձեռնարկատիրության հիմնական նպատակը՝ շահույթ ստանալու համար, անհրաժեշտ պայման է կապիտալի վերարտադրության պլանավորումը, որն ընդգրկում է ներդրումների, արտադրության, վաճառքի և սպառման փուլերը։

Կապիտալը մշտապես շարժման գործընթացի մեջ է՝ ընդունելով միայն տարբեր ձևեր՝ կախված շրջանի կոնկրետ փուլից։ Կապիտալի շրջանառությունը չի համընկնում կապիտալի շրջանառության հետ։ Յուրաքանչյուր շրջանի արդյունքում ձեռնարկատիրոջը կանխիկ դրամով վերադարձվում է կանխավճարային կապիտալի միայն մի մասը. կապիտալի ամբողջական շրջանառություն է տեղի ունենում, երբ ամբողջ կապիտալ արժեքը վերադարձվում է սեփականատիրոջը իր սկզբնական տեսքով, այսինքն. դրամական ձև: Կապիտալի տարբեր տարրերի շրջանառությունը տեղի է ունենում տարբեր կերպ: Ըստ կապիտալի արժեքի շրջանառության տարբեր գործառույթների՝ կապիտալը բաժանվում է հաստատուն և շրջանառու։ Հիմնական կապիտալը ներառում է աշխատանքի միջոցների արժեքը, իսկ շրջանառու միջոցները ներառում են աշխատուժի օբյեկտների և աշխատուժի արժեքը:

Տնտեսագիտության տարբեր դասագրքերի արևմտյան հեղինակները միասնական մոտեցում չունեն հիմնական և շրջանառու միջոցներ հասկացություններին, ինչը պայմանավորված է տարբեր երկրներում ընդունված հաշվառման և հաշվետվության առանձնահատկություններով։ Ներքին տեսության և պրակտիկայում ավելի տարածված են «հիմնական միջոցներ» և «շրջանառու միջոցներ» տերմինները: Ռուսական հաշվապահական համակարգի կատարելագործման և ընդհանուր ընդունված միջազգային չափանիշներին համապատասխանեցնելու կապակցությամբ հարստացվում է նաև հայրենական տերմինաբանությունը։ Այսպիսով, «հիմնական կապիտալ» տերմինի հետ մեկտեղ ակտիվորեն օգտագործվում է «ոչ ընթացիկ ակտիվներ» հասկացությունը: Մի շարք հեղինակներ իրավացիորեն կարծում են, որ «ոչ ընթացիկ ակտիվներ» և «հիմնական կապիտալ» հասկացությունները նույնական են:

Շինարարական կազմակերպության գույքի կառուցվածքը և դրա առանձնահատկությունները ավելի մանրամասն քննարկվում են այս գրքի «Հաշվապահական հաշվառումը շինարարական կազմակերպություններում» բաժնում:

Նախադպրոցական պրակտիկան տեղի ունեցավ «Գրոդնոբլսելստրոյ» պետական ունիտար ձեռնարկությունում։

Պրակտիկայի նպատակն է ծանոթանալ կազմակերպությանը, ուսումնասիրել շինարարական կազմակերպության կառուցվածքը, հավաքել նախագծային գնահատականներ և չափորոշիչներ դիպլոմային նախագծի թեմայով, ընտրել կառուցվածքային լուծում, մշակել օբյեկտի հիմնարար ֆունկցիոնալ պլանավորման լուծում, ուսումնասիրել աշխատանքի պաշտպանության և անվտանգության հարցեր.

Նախաավարտական պրակտիկայի ընթացքում ծանոթացա կազմակերպության հետ, ուսումնասիրեցի և վերլուծեցի դիպլոմային նախագծի թեմաներին նման նախագծեր, կատարեցի անհատական առաջադրանք։

1.

Ձեռնարկության բնութագրերը

1961 թվականի սեպտեմբերի 2-ին Գրոդնոյի աշխատավորների պատգամավորների շրջանային խորհրդի գործկոմի (նախագահ Ի.Ս. Կոնոնովիչ) թիվ 474 որոշմամբ ստեղծվեց «Օբլմեժկոլխոզստրոյ» միջկոլեկտիվ ֆերմերային շինարարական կազմակերպությունների Գրոդնոյի շրջանային խորհուրդը։

1967 թվականից, ԲՍՍՀ Մինսելստրոյի ձևավորման հետ կապված, Օբլմեժկոլխոզստրոյը սկսեց զեկուցել ԽՍՀՄ գյուղական շինարարության նախարարության կոլտնտեսությունների շինարարության գլխավոր տնօրինությանը:

1969 թվականի ապրիլին այն վերակազմավորվել է «Օբլմեժկոլխոզստրոյ» միջկոլեկտիվ ֆերմերային շինարարական կազմակերպությունների Գրոդնոյի շրջանային ասոցիացիայի և ենթարկվել «Բելմեժկոլխոզստրոյին»։

1986 թվականի ապրիլից - Գրոդնոյի շրջանային կոոպերատիվ-պետական արտադրական և շինարարական ասոցիացիա «Գրոդնոբլսելստրոյ» գյուղական շինարարության համար:

1995 թվականին ասոցիացիան անցավ հանրապետական սեփականությանը։

2002 թվականին ասոցիացիան հանրապետականից փոխանցվեց Գրոդնոյի մարզային գործադիր կոմիտեի մունիցիպալ սեփականությանը և հայտնի դարձավ որպես Գրոդնոյի տարածաշրջանային արտադրական նախագծման և շինարարության միասնական ձեռնարկություն «Գրոդնոբլսելստրոյ»:

(Գրոդնոյի շրջանի պետական արխիվի ուղեցույց, էջ 130 (ֆոնդ 136, 1961-1989 թթ. 107 գործ):

«Գրոդնոբլսելստրոյ» պետական ունիտար ձեռնարկությունը տարածաշրջանի առաջատար նախագծաշինարարական ձեռնարկություններից է։ Արտադրական գործունեություն է ծավալում 1961 թվականից։ Սեփականության ձևը՝ պետ.

Գրոդնոյի տարածաշրջանային արտադրական նախագծման և շինարարության միասնական ձեռնարկությունը ներառում է իրավաբանական անձի իրավունքով 27 դուստր ձեռնարկություն։ Աշխատողների ընդհանուր թիվը 2012 թվականի հունվարի 1-ի դրությամբ կազմում է 7583 մարդ։

Հիմնական գործունեությունը.

կատարել ընդհանուր շինարարական, սանտեխնիկական, էլեկտրատեխնիկական աշխատանքներ, ճանապարհների կառուցում, յուրաքանչյուր կազմակերպություն ունենալով իր արտադրական բազան օժանդակ արտադրական օբյեկտներով.

բետոնե և երկաթբետոնե կոնստրուկցիաների, կանաչապատման տարրերի (երկաթբետոնե արտադրատեսակների գործարաններ Լիդայում, Սլոնիմում, Գրոդնոյում), ատաղձագործական արտադրատեսակների արտադրություն, ներառյալ PVC և ալյումինե պրոֆիլներ: Առկա են անհրաժեշտ մեքենաներ և մեխանիզմներ, փոքր մեքենայացման սարքավորումներ, ինչպես նաև մեր սեփական ավտոգործարանը։

«Գրոդնոբլսելստրոյ» պետական ունիտար ձեռնարկությունը 2009, 2010 և 2011 թվականներին հաղթող է ճանաչվել Շինարարների միության կողմից անցկացված մրցույթներում «Տարվա օբյեկտ» անվանակարգում (Նկար 1)՝ այս անվանակարգը շնորհելով վերակառուցման և բարեկարգման օբյեկտներին։ «Յուբեյնի» բուծման գործարանը Սկիդել քաղաքում, հյուրանոցի վերակառուցում քաղաքում Լիդա, բնակավայրի ռազմարդյունաբերական համալիրի հետ «սահմանային ֆորպոստ» համալիրի նոր կառուցում. Բենյակոնի, Վորոնովսկի շրջան» և «Սահմանային կետ՝ պաշտպանական արդյունաբերության բնակավայրով։ Գերանենի, Իվիևսկի շրջան»։

«Գրոդնոբլսելստրոյ» պետական ունիտար ձեռնարկությունն ունի STB ISO 9001-2009 ստանդարտների հիման վրա կատարված աշխատանքների որակի վերահսկման համակարգ, ունի հավատարմագրված լաբորատորիա, ոչ կործանարար եռակցման մեթոդների մոնիտորինգի լաբորատորիա, որոնք թույլ են տալիս աշխատանքը կատարել SNiP-ի համաձայն, և իրականացնում է գեոդեզիական աշխատանքներ.

Կոնտակտային տվյալներ

«ԳՐՈԴՆՈԲԼՍԵԼՍՏՐՈՅ» պետական ունիտար ձեռնարկություն

Բելառուսի Հանրապետություն, 230025, Գրոդնո, փող. Կ.Մարքս, 31

Հեռ.՝ +(375 152) 75-67-53

Ֆաքս՝ +(375 152) 75-00-70

Նկար 1 - «Գրոդնոբլսելստրոյ» պետական ունիտար ձեռնարկության դուստր ձեռնարկությունների գտնվելու վայրի քարտեզ

Ընկերությունը գլխավորում է Զալոգայի գլխավոր տնօրեն Գենադի Չեսլավովիչը, ով կազմակերպում և լիովին պատասխանատու է դրա աշխատանքի համար։ Նրա պարտականությունները ներառում են ձեռնարկության արտադրական, տնտեսական և ֆինանսական տնտեսական գործունեության ընդհանուր կառավարումը:

պատգամավոր Գլխավոր տնօրեն Դմիտրի Վալենտինովիչ Բիչ, ով պատասխանատու է ձեռնարկության նախագծային գործունեության տեխնիկական կառավարման, օբյեկտների նախագծման նախապատրաստման և կազմակերպման և տեղեկատվական աջակցության համար:

Ձեռնարկության բոլոր կառուցվածքային ստորաբաժանումները գործում են ստորաբաժանումների վերաբերյալ կանոնակարգին համապատասխան, իսկ աշխատողները՝ աշխատանքի նկարագրություններին համապատասխան:

Ստորաբաժանումները ղեկավարվում են ստորաբաժանումներում աշխատանքների գործառնական և արտադրական կազմակերպման, կատարվող աշխատանքների ժամանակի և որակի համար պատասխանատու ղեկավարների կողմից:

«Գրոդնոբլսելստրոյ» պետական ունիտար ձեռնարկության կառուցվածքը ներառում է հետևյալ ստորաբաժանումները, որոնք կատարում են տարբեր տեսակի աշխատանքներ և ծառայություններ.

Շինարարական աշխատանքներ;

Էլեկտրական չափման ծառայություններ;

Մետաղական արտադրանքի արտադրություն;

Մեխանիզացիայի և ավտոտրանսպորտի բաժին;

PVC սեմինար;

Վերահսկողության և որակի բաժին:

Շինարարական աշխատանքներ

«Գրոդնոբլսելստրոյ» պետական ունիտար ձեռնարկության շինհրապարակը հիմնադրվել է 2008 թվականին, ինժեներների և աշխատողների թիվը 85 մարդ է։ Համեմատաբար կարճ ժամանակահատվածում ընտրվել են կապուտաչյա մասնագիտությունների որակավորված մասնագետներ և ինժեներական մասնագետներ։ Շինհրապարակն ապահովված է ժամանակակից գործիքներով, սարքավորումներով և մեխանիզմներով, որոնք թույլ են տալիս ընդհանուր շինարարական և հարդարման աշխատանքների հիմնական տեսակները կատարել բարձր մակարդակով և սահմանված ժամկետում: Կան ՊՎՔ և ալյումինե պրոֆիլային արտադրատեսակների տեղադրման մասնագետներ։

Համաձայն հավատարմագրման՝ շինհրապարակն ունի համապատասխանության հավաստագրեր շինարարական և տեղադրման աշխատանքների հիմնական տեսակների համար.

Հիմքերի կառուցում (հավաքովի և միաձույլ)

Պատերի և միջնապատերի որմնադրություն (գիպսային բլոկներից, աղյուսներից)

երկաթբետոնե և մետաղական կոնստրուկցիաների տեղադրում

սվաղման աշխատանքներ (ներքին և արտաքին) ցեմենտ-կրային շաղախով և դեկորատիվ սվաղներով

նկարչական աշխատանք (ծեփամածիկ, ներկում, պաստառապատում)

պատերի և առաստաղների երեսպատում (սայդմ, գիպսաստվարաթուղթ, կերամիկական սալիկներ, ARMSTRONG)

հատակների տեղադրում (բետոնե, փայտե) երեսպատում, սալիկապատ, ՊՎՔ, մանրահատակ, լամինատ։

ճակատների մեկուսացում պոլիստիրոլի և հանքային բուրդի սալերով (ամրացում, պաշտպանիչ սվաղներ, ներկում)

ՊՎՔ և ալյումինե պրոֆիլներից պատրաստված պատուհանների և դռների բլոկների տեղադրում թիթեղների լանջերով: կաղապարված նյութ և գիպս

հարթ և թեք տանիքների տեղադրում

կանաչապատման աշխատանքներ (ԲՌՏ-ի տեղադրում, սալահատակ, կանաչապատում)

շքամուտքերի և թեքահարթակների տեղադրում (երեսապատում փոքր կտոր նյութերով):

Էլեկտրական չափման ծառայություններ

«Գրոդնոբլսելստրոյ» պետական ունիտար ձեռնարկությունը գործում է հավատարմագրված էլեկտրական չափիչ լաբորատորիա:

Հավատարմագրման վկայական թիվ ԲԸ/112.02.2.0.3827 27.02.2009թ.

Հավատարմագրման շրջանակը (չափումների տեսակները).

Մալուխների, հոսանքի և լուսավորության լարերի, էլեկտրական սարքավորումների մեկուսացման դիմադրության չափում:

Հողանցման սարքերի դիմադրության չափում:

Ստուգում է շղթայի առկայությունը հիմնավորող հաղորդիչների և հիմնավորված տարրերի միջև:

Փուլ-զրոյական օղակի դիմադրության չափում:

Հպման և քայլային լարումների չափում արհեստականորեն ստեղծված վթարային ռեժիմում (պոտենցիալ հավասարեցման սարքեր):

Կատարում ենք բոլոր տեսակի էլեկտրամոնտաժային աշխատանքներ 0.4 կՎ.

Տեղադրում և սպասարկում ենք ինտերկոմ համակարգեր։

Մետաղական իրերի արտադրություն

Մետաղական իրերի արտադրամասն ընդունում է տարբեր չափերի պողպատե և չհրկիզվող սերտիֆիկացված դռների և լյուկերի, ինտերկոմի մուտքի դռների, ճոճվող դարպասների, տարբեր բարդության տնակային վագոնների, հոդային փայտամածների, աղբամանների, տարբեր բարդության ցանկապատի հատվածների արտադրության և տեղադրման հայտեր: ձողեր (մեկ և կրկնակի եղջյուրներով), տարբեր չափերի հովանոցներ և այլն, ինչպես նաև փակ խաղահրապարակների համար ցանկացած բարդության դիզայն։

Հնարավոր է նաև ներկարարական խցիկում պոլիմերային ծածկույթով արտադրանքը պատել:

Արտադրանքի արտադրության ժամկետը 15 աշխատանքային օր է՝ պայմանագրի կնքման օրվանից (արտադրության ժամանակը կարող է տարբեր լինել՝ կախված խմբաքանակի արտադրանքի քանակից և արտադրության բարդությունից):

Մեխանիզացիայի և ավտոտրանսպորտի բաժին

«Գրոդնոբլսելստրոյ» պետական ունիտար ձեռնարկության մեքենայացման և ավտոտրանսպորտի բաժինը ֆիզիկական և իրավաբանական անձանց տրամադրում է հետևյալ տեսակի ծառայություններ.

Սորուն բեռների փոխադրում 5-ից 40 տոննա տարողությամբ ինքնաթափերով.

Բարձրացնող ամբարձիչներ՝ 25-ից 60 տոննա բեռնատարողությամբ, մինչև 41 մետր բեռնատարով:

Բուլդոզերներ - W-90, T-150, TM-10:

Էքսկավատորներ դույլի ծավալով 0,25-ից մինչև 1,5 մ3:

DSH, հիդրավլիկ մուրճ։

Բետոնի պոմպ, հզորությունը մինչև 60 մ2:

Բետոնախառնիչ բեռնատարներ՝ 6 մ3 կոն ծավալով։

Միջազգային բեռնափոխադրումներ (Շենգեն, ՌԴ, Ուկրաինա, Ղազախստան), կիսակցորդների ծավալը 82 մ3, բեռնատարողությունը 26,5 տոննա։

Բեռնման աշխատանքներ առջևի բեռնիչներով, դույլի ծավալը 0,2-ից մինչև 1,4 մ3:

Օդաճնշական պոմպեր՝ մինչև 120 մ բետոնե խառնուրդ տեղափոխելու համար։

Վահանակի կրիչներ.

ՊՎՔ արտադրամաս

Մետաղապլաստե արտադրանքի արտադրության արտադրամասը արտադրում է ատաղձագործություն 5-խցիկ պոլիվինիլքլորիդային պրոֆիլներից «MONBLANC» ընկերության կողմից (արտադրված է Բելառուսում), գույնը՝ սպիտակ, «STN» (Ռուսաստան) և «Vabis» (Սերբիա) կցամասերը: , երկկողմանի պատուհաններ - 4 մմ հաստ փայլեցված ապակուց արտադրված Գոմելստեկլո ԲԲԸ-ի կողմից։

Որակի վերահսկման բաժին

«Գրոդնոբլսելստրոյ» պետական ունիտար ձեռնարկությունում որակի կառավարումը շինարարության կառավարման անբաժանելի մասն է և տեղեկատվական, տեխնիկական, իրավական և տնտեսական գործունեության համակարգ է, որն ուղղված է կառուցվածքային ստորաբաժանումների, դուստր ձեռնարկությունների և արտադրված ապրանքների տեղամասերում շինարարական և տեղադրման աշխատանքների որակի բարելավմանը: շինարարության ոլորտի ձեռնարկությունների կողմից։

Այս աշխատանքներն իրականացվում են շինարարական և տեղադրման աշխատանքների և արտադրված արտադրանքի բոլոր փուլերում որակի համակարգված հսկողության միջոցով:

«Գրոդնոբլսելստրոյ» պետական ունիտար ձեռնարկությունը ներդրել է որակի կառավարման համակարգ (QMS), որը համապատասխանում է STB ISO 9001-2009-ի պահանջներին, ինչը կարևոր դեր է խաղում կատարվող աշխատանքի որակի բարելավման գործում՝ ծառայություններ մատուցելու համար գլխավոր կապալառուի գործառույթների և գործառույթների կատարման համար: հաճախորդին ծառայություններ մատուցել ներդրումային շինարարական ծրագրին աջակցելու համար:

Այս համակարգի շնորհիվ ձեռնարկությունը համակարգված և համակողմանիորեն, ընդգրկելով ներդրումային գործընթացի բոլոր փուլերը, լուծում է շինարարության որակի բարելավման խնդիրները՝ սկսած օբյեկտի կառուցման հայտից և վերջացրած օբյեկտի շահագործման հանձնելով:

ՈԿՀ-ի օգնությամբ ձեռնարկությունը սահմանում է արտադրանքի (ծառայությունների մատուցման) և փաստաթղթերի ստեղծման գործընթացը և աշխատանքային կարգով պահպանում փաստաթղթերի, գրառումների, մոնիտորինգի և չափման սարքավորումների կառավարման, ներքին աուդիտի, չհամապատասխանող ապրանքների կառավարման ընթացակարգերը, ինչպես նաև ուղղիչ և կանխարգելիչ գործողություններ:

«Գրոդնոբլսելստրոյ» պետական ունիտար ձեռնարկությունում շինմոնտաժային և մասնագիտացված աշխատանքների, ինչպես նաև արտադրված արտադրանքի որակի հսկողությունն իրականացվում է որակի հսկողության բաժնի, գլխավոր եռակցման բաժնի և էլեկտրական չափիչ լաբորատորիայի կողմից:

«Գրոդնոբլսելստրոյ» պետական ունիտար ձեռնարկությունում շինմոնտաժային աշխատանքների և արտադրված արտադրանքի որակի հսկողությունն իրականացվում է որակի վերահսկման բաժնի կողմից, որը գործում է նոյեմբերի 28-ի VU/112.02.2.0.0764 հավատարմագրման վկայագրի հիման վրա։ 2009 թ. (գործում է մինչև 2014 թվականի նոյեմբերի 30-ը)

Որակի վերահսկողության բաժինը, համաձայն հավատարմագրման վկայագրի, իրականացնում է հետևյալ թեստերը.

1. Բետոնի խառնուրդներ.

Բետոնի սեղմման ուժը;

աշխատունակություն;

Ջրակայուն;

Ցրտահարության դիմադրություն;

Կազմի ընտրություն.

Բետոնի սեղմման ուժը;

Ջրակայուն;

Ցրտահարության դիմադրություն;

Քայքայում;

Ջրի կլանումը;

Կազմի ընտրություն.

Լուծումներ:

Հավանգ խառնուրդի շարժունակություն;

Խտություն;

Սեղմման ուժ;

Ջրի կլանումը;

Ցրտահարության դիմադրություն;

Կազմի ընտրություն.

Հացահատիկի կազմը;

Զանգվածային խտություն.

Մանրացված քար և մանրախիճ.

Հացահատիկի կազմը;

Փխրունություն;

Ցրտահարության դիմադրություն.

Հավաքովի բետոնե և երկաթբետոնե կոնստրուկցիաներ և արտադրանք.

Ուժ.

Կերամիկական աղյուսներ և քարեր. Աղյուսներ և սիլիկատային քարեր.

Երկրաչափական պարամետրեր;

Արտաքին տեսք;

Ջրի կլանումը;

Միջին խտություն.

Խոնավություն;

Հողի խտություն;

Կծկման գործակիցը.

Փափուկ փայտանյութ. Կոշտ փայտանյութ.

Խոնավություն.

Փայտից և փայտանյութից պատրաստված պրոֆիլային մասեր.

Խոնավություն;

Երկրաչափական պարամետրեր;

Փայտի թերություններ;

Կոպտություն;

Կպչուն հոդերի ամրությունը մանրաթելերի երկայնքով կծկվելու դեմ;

Ապակեպատ կերամիկական սալիկներ ներքին պատերի երեսպատման համար: Կերամիկական ճակատային սալիկներ.

Արտաքին տեսք;

Ջրի կլանումը.

Ալկիդային յուղաներկեր՝ պատրաստ օգտագործման համար.

Չորացման աստիճան.

Շենքերի և շինությունների պատուհանների և պատշգամբի դռներ. Շենքերի և շինությունների դռներ և պատուհաններ.

Անկյունային հոդերի սեղմման ուժ;

Կոպտություն;

Երկրաչափական պարամետրեր;

Շեղումներ ուղղահայացությունից, հարթությունից, ուղիղությունից;

Խոնավություն;

Փայտի վերամշակման թերություններ և թերություններ;

Կպչուն հոդերի ամրությունը մանրաթելերի երկայնքով կծկվելու դեմ:

Բետոնե և երկաթբետոնե սալեր մայթերի և ճանապարհների համար.

Բետոնի սեղմման ուժը;

Քայքայում;

Ջրի կլանումը;

Ջրակայուն.

Բետոնե և երկաթբետոնե կողային քարեր.

Բետոնի սեղմման ուժը;

Ջրի կլանումը.

Որակի հսկողության բաժինը հագեցած է անհրաժեշտ սարքավորումներով և չափիչ գործիքներով։

Որակի վերահսկման բաժնի (QCD) հիմնական խնդիրն է շինարարական և տեղադրման աշխատանքների, օգտագործվող նյութերի, արտադրված արտադրանքի որակի վերահսկումը, ինչպես նաև ժամանակակից շինանյութերի և արտադրանքի ներդրումը շինարարություն:

շինարարական շենքի պլանավորման ձևավորում

2. Անհատական առաջադրանք

Դիպլոմային նախագծի թեման Գրոդնո քաղաքում ստորգետնյա ավտոտնակով գրասենյակային կենտրոնի կառուցումն է։ Դիպլոմային նախագծի նախնական տվյալները ապագա գրասենյակային կենտրոնի ճարտարապետական գծագրերն են։

Գրասենյակային կենտրոնը նախատեսված է տարբեր կազմակերպությունների (սովորաբար ընկերությունների, որոնք կենտրոնացած չեն հաճախորդների հոսքի վրա. զանգերի կենտրոններ, ՏՏ տեխնոլոգիաներով զբաղվող ընկերություններ, ինչպես նաև լոգիստիկ կառույցներ, դիստրիբյուտորներ և մանրածախ օպերատորներ) ադմինիստրատիվ ծառայություններ մատուցելու համար:

-3700, - 3950, առաջին, երկրորդ, երրորդ հարկերի հատակագծերը ներկայացված են 4, 5, 6, 7 նկարներում:

Գրասենյակները և բիզնես կենտրոնները ներկայացնում են առևտրային անշարժ գույքի շուկայի հիմնական հատվածներից մեկը: Գրասենյակների և տարածքների վարձակալությունը գնալով ավելի կարևոր է դառնում ոչ միայն խոշոր ընկերությունների, այլև փոքր բիզնեսի, ձեռնարկատերերի և տարբեր կազմակերպությունների համար: Գրոդնոյում բիզնես կենտրոնների կառուցումը դառնում է միտում.

Նկար 2 - պլան -3700; - 3950

Նկար 5 - Առաջին հարկի հատակագիծ

Նկար 6 - Երկրորդ հարկի հատակագիծ

Նկար 7 - Հինգերորդ հարկի հատակագիծ

Ավտոտնակի կոնստրուկտիվ լուծումը մեկ հարկանի շինությունն է՝ առանց ճառագայթների առաստաղներով։ Շենքի տարածական շրջանակը լուծվում է երկու ուղղություններով շրջանակային սխեմայի միջոցով: Մեկ հարկանի բազմաթռիչ շրջանակների խաչաձողերը առանց ճառագայթների սալաքար են, որոնք կոշտ կերպով կապված են սյուների հետ՝ օգտագործելով կապիտալ: Կապիտալի ձևավորումը որոշվում է նախագծային նկատառումներով, որպեսզի. բ) ապահովել սալիկի ամրությունը խոյակների պարագծի երկայնքով հրելու դեմ. գ) կրճատել անճառագայթ սալիկի նախագծային տարածությունը և ավելի հավասարաչափ բաշխել մոմենտները դրա լայնությամբ:

Ներքին հենարանները 400x400 մմ խաչմերուկով սյուներ են։ Սյուների ցանցը 6,6x6,6 մ է։

P և P առանցքների միջև տեղադրված է ընդարձակման հանգույց: Ստորգետնյա ավտոտնակը գրասենյակային կենտրոնից G և E առանցքների միջև բաժանված է նստվածքային կարով։

Ստորգետնյա ավտոտնակի հիմքը հիմքի սալաքար է:

Գրասենյակային կենտրոն

Գրասենյակային կենտրոնը նախատեսված է տարբեր կազմակերպությունների վարչական ծառայությունների տեղակայման համար: Բացի երկու տարհանման աստիճաններից, կան երեք վերելակներ՝ ընդարձակ վերելակային սրահներով գրասենյակի շենքի աշխատակիցների և այցելուների համար։ Աշխատանքի հարմարության համար շենքը բոլոր հարկերում ունի հանդիպումների սենյակներ, բացառությամբ առաջինի, ինչպես նաև հինգերորդ հարկում՝ խորհրդակցությունների սենյակ։ Գրասենյակի աշխատակիցներին տաք կերակուրով ապահովելու համար առաջին հարկում կա ինքնասպասարկման սրճարան։

Սպասարկման կայանատեղի

Նախագիծը նախատեսում է գրասենյակային կենտրոնի աշխատակիցների անձնական մեքենաների համար նախատեսված 73 կայանատեղի տարողությամբ փակ սպասարկման ավտոկայանատեղի կազմակերպում։

Ավտոկայանատեղը (1-7 առանցքներ և Ժ-Ե) հատակագծով ունի 54,0 x 18,6 մ չափսեր և զբաղեցնում է 2927 մ2 ընդհանուր տարածք։

Մեքենաները մտնում են կայանատեղ՝ օգտագործելով երկկողմանի մուտքի թեքահարթակ: Թեքահարթակի մուտքի մոտ կա անցակետ։ Ավտոկայանատեղին ունի չորս տարհանման աստիճաններ և մուտք դեպի գրասենյակային կենտրոնի առաջին հարկ։

Ավտոկայանատեղի պլանավորման լուծումը ներառում է տրանսպորտային միջոցների պահեստարան և տեխնիկական տարածքներ։

Մեքենաների խորդանոցում մեքենաների կայանատեղը պարսպապատված չէ, մեքենաները պահելու եղանակը ասպարեզում է, կայանատեղերի չափսերը՝ 6,6 x 3,3 մ, պահեստային հատվածներում պատերի երկայնքով նախատեսված են անիվների խցիկներ։ Մեքենաների տեղաշարժը կազմակերպվում է ներքին անցումներով։ Ճանապարհի լայնությունը նեղ կետում 6,6 մ է։

Ավտոկայանատեղիում տեղակայված ավտոպահեստային տարածքների պարամետրերը և ավտոտնակի ներքին անցումների լայնությունը ապահովում են մարդատար մեքենաների տեղադրման հնարավորություն։

Տրանսպորտային միջոցների անվանացանկը և քանակը ընդունվում են փաստաթղթերի մշակման հանձնարարականին համապատասխան և հստակեցվում են մանրամասն նախագծի մշակման ընթացքում:

Ավտոկայանատեղ հասնող մեքենաները մուտք են գործում անցակետով, որտեղ մեքենայի ժամանումը գրանցվում է անվտանգության կողմից պահվող գրանցամատյանում, այնուհետև մեքենան ուղղորդվում է իր նշանակված վայր:

Երբ տրանսպորտային միջոցը հեռանում է, գրանցվում է մեկնելու փաստը։

Ավտոկայանատեղի մուտքի և ելքի ժամանակ շարժվող մեքենաներին վերահսկելու համար անցակետի տարածքում տեղադրված են դիտապատկերներ։

Ավտոկայանատեղի հատակի մաքրում՝ չոր, մեքենայացված, մաքրող մեքենաների միջոցով։

Ավտոմեքենաների ընդհանուր ապամոնտաժում ամենածանրաբեռնված օրերին՝ որպես ավտոկայանատեղերի ընդհանուր թվի տոկոս՝ 80%:

Գրասենյակային կենտրոնը բաժանված է ստորգետնյա կայանատեղիի, որը գտնվում է 1-7 և J-E առանցքներում և գրասենյակային կենտրոնի, որը գտնվում է 1-6 և A-E առանցքներում:

Կենտրոնի մասերից մեկը՝ գրասենյակը, 9 հարկանի շինություն է՝ 26,4 x 33 մ առանցքային չափսերով։

Առավելագույն բարձրությունը 38,85 մ բարձրության վրա։

Շենքի առաջին հարկում (0.000 մակարդակ) կա մուտքի խումբ (նախասրահ, հանդերձարան, անվտանգության, աստիճանավանդակ և վերելակ), սրճարան՝ 80 տեղանոց ճաշասենյակով, խոհանոց և կոմունալ սենյակներ, էլեկտրական վահանակ և օդափոխություն։ պալատ.

Երկրորդից իններորդ հարկերը զբաղեցնում են գրասենյակային տարածքները։ Յուրաքանչյուր հարկում կա նաև 2 նիստերի սենյակ, հինգերորդ հարկում՝ կոնֆերանսի սենյակ։ Հարկ բարձրությունը - 3,9 մ.

Հարկերի միջև ֆունկցիոնալ հաղորդակցությունն իրականացվում է վերելակներով, որոնցից մեկը նախատեսված է հրշեջ ստորաբաժանումների տեղափոխման համար։ Յուրաքանչյուր հարկից մարդկանց տարհանումն իրականացվում է 1-ին տիպի երկու աստիճաններով։ Երկու աստիճաններն էլ առանց ծխի են.

մեկը - H1 (ուղիղ դուրս ելքով);

մյուսը H2-ն է (ելք դեպի դրս՝ նախասրահով):

Համալիրի երկրորդ մասը ստորգետնյա ավտոտնակ է։

Չափերը առանցքներում 39,6 x 86,22 մ, հատակի բարձրությունը 2,9 մ։

Մարդկանց տարհանում են անմիջապես դրսում՝ երեք աստիճաններից մեկի միջոցով:

Մեքենաների մուտքը ավտոտնակի հատակին իրականացվում է երկկողմանի բաց թեքահարթակի միջոցով:

Գրասենյակային կենտրոնը ունի նկուղային հարկ՝ տեխնիկական նպատակներով (-3700 բարձրության վրա)։ Նկուղից տարհանումն իրականացվում է երեք ցրված աստիճանների երկայնքով՝ ելքով անմիջապես դեպի դրս:

Ավտոտնակի տարածքը չի ջեռուցվում։

Շենքերի կառուցվածքների բնութագրերի համար տե՛ս աղյուսակը: 3.

Պատասխանատվության դաս I.

Արտաքին ձևավորում

Գրասենյակային մասի արտաքին պարիսպ կոնստրուկցիաները բետոնե բլոկներից γ = 600 կգ/մ^3։

Պատը մեկուսացված է Rockwool հանքային բուրդի տախտակից՝ 150 մմ, իսկ արտաքին շերտը ժապավենային վահանակ է՝ պատրաստված ալյումինե կոմպոզիտից կամ ծալքավոր թիթեղից:

Պատուհանները, վիտրաժները, մուտքի դռները և գավիթները պատրաստված են ալյումինից՝ կրկնակի ապակեպատ պատուհաններով SCHUCO-ից (ԳՕՍՏ 31247.0-94):

Ինտերիերի ձևավորում

Աղյուսակ 1 - պատերի ներքին հարդարման նյութեր

|

Սենյակի անվանումը |

Նյութի անվանումը |

|

Լոբբիներ, վերելակների սրահներ, աստիճաններ, գրասենյակային միջանցքներ |

|

|

|

ապակե պաստառ p |

|

|

|

|

|

նկարել ակուստիկից կախված ջրային ներկով։ Ակմիգրան տեսակի սալիկ |

|

|

|

|

|

ճենապակե քարե խճանկար |

|

Գրասենյակային և վարչական տարածքներ |

|

|

|

ներկել ապակե պաստառներ ջրի վրա հիմնված ներկով |

|

|

|

|

|

նկարչություն «Ակմիգրան» տեսակի ակուստիկ սալիկներից կախված ջրային ներկով |

|

|

|

|

|

կոմերցիոն լինոլեում |

|

Կենցաղային տարածքներ |

|

|

|

նկարել ջրի վրա հիմնված ներկով |

|

|

|

|

|

նկարել ջրի վրա հիմնված ներկով |

|

|

|

|

|

լինոլեում |

|

Սրճարանի օժանդակ տարածքները |

|

|

|

կերամիկական կղմինդր |

|

|

|

|

|

Նկարչություն ջրի վրա հիմնված ներկով |

|

|

|

|

|

կերամիկական կղմինդր |

|

Լոգասենյակներ, ցնցուղներ, լոգարաններ |

|

|

|

կերամիկական կղմինդր |

|

|

|

|

|

դեկորատիվ մետաղական ժապավեն |

|

|

|

|

|

հատակի կերամիկական սալիկներ |

|

Կոմուտացիոն վահանակ և տեխնիկական սենյակներ |

|

|

|

նկարչություն պենտաֆտալային էմալով PF-115 |

|

|

|

|

|

նկարել ջրի վրա հիմնված ներկով |

|

|

|

|

|

կերամիկական կղմինդր |

|

Ավտոտնակի կայանատեղիներ |

|

|

|

Առանց ավարտելու |

|

|

|

|

|

Առանց ավարտելու |

|

|

|

|

|

Ասֆալտբետոն |

Գլխավոր հատակագծի տեխնիկատնտեսական ցուցանիշները ներկայացված են Աղյուսակ 2-ում:

Աղյուսակ 2 - Գլխավոր հատակագծի տեխնիկական և տնտեսական ցուցանիշները

Նախաավարտական պրակտիկայի ընթացքում մենք ծանոթացանք կազմակերպության կառուցվածքին, կազմակերպության ստորաբաժանումների փոխազդեցությանը և կառավարման կառուցվածքին, որտեղ մենք ավարտեցինք մեր պրակտիկան: Ծանոթացանք նաև նախագծային փաստաթղթերի կազմման կարգին։ Վերլուծեցինք դիպլոմային նախագծի թեմային նման օբյեկտներ։ Քննարկվել են տնտեսական և առողջապահական և անվտանգության հարցեր։

Կարծում եմ, որ պրակտիկան հաջող է անցել, ստացած գիտելիքները օգտակար կլինեն հետագա ուսումնասիրության և աշխատանքի համար: Անվտանգության խախտումներ չեմ նկատել.

«Գրոդնոբլսելստրոյ» պետական ունիտար ձեռնարկությունը ստեղծում է հարմարավետ աշխատանքային պայմաններ անձնակազմի համար, խրախուսում է աշխատողներին ֆինանսապես, վճարում է արձակուրդի համար. մշտապես օգտագործում է գիտատեխնիկական առաջընթացի ձեռքբերումները, պահպանում է տնտեսության ռեժիմը, բարելավում է արտադրանքի որակը և հիմնական արտադրական միջոցների օգտագործման մակարդակը, բարելավում է կառավարման կառուցվածքը և վարում օպտիմալ քաղաքականություն։ Այս ամենը միասին թույլ է տալիս ընկերությանը վստահ զգալ շուկայի անընդհատ փոփոխվող կառուցվածքում:

1. www. goss.by - «Գրոդնոբլսելստրոյ» պետական ունիտար ձեռնարկության պաշտոնական կայք:

2. Շերեշևսկի Ի.Ա. «Քաղաքացիական շենքերի նախագծում».

3. Պրեդտետչենսկի Վ.Մ. «Քաղաքացիական և արդյունաբերական շենքերի ճարտարապետություն» հատոր 2 Ստրոյիզդատ, Մոսկվա 1976 թ.

4. Maklakova T.G. «Քաղաքացիական և արդյունաբերական շենքերի ճարտարապետություն» Ստրոյիզդատ, Մոսկվա 1981 թ.

Գծագրերի էլեկտրոնային տարբերակները

Տարբերությունները ճյուղերի միջև

Ցանկացած ձեռնարկատեր (կազմակերպություն կամ անհատ քաղաքացի) իր ձեռնարկության համար գործունեության ոլորտ (արդյունաբերություն) ընտրելիս առաջնորդվում է որոշակի շարժառիթներով. Այդպիսին դրդապատճառները կարող է լինել:

շահույթ ստանալը, առավելագույնի հասցնելը, ավելորդ շահույթ ստանալը.

Մարդկանց որոշակի շրջանակի սոցիալական խնդիրների լուծում.

Բարեգործություն;

Անձնական հավակնությունների, գիտական կամ այլ հետաքրքրությունների բավարարում և այլն։

Ելնելով մղիչ դրդապատճառներից՝ դրվում են որոշակի նպատակներ, որոնց հասնելու համար նախանշվում են որոշ ուղիներ, մեթոդներ և միջոցներ։ Գումարներ ձեռք բերելու շատ եղանակներ կարող են լինել (այստեղ դիտարկվում են միայն օրինականները)՝ խաղադրույքներ, մոլախաղեր կազինոներում, հիպոդրոմներում, խաղային ավտոմատներում և այլն։ Օրինական ճանապարհներից մեկն է ձեռներեցություն – կապիտալի ներդրում ցանկացած ձեռնարկությունում (գույք) ձեր սեփական վտանգի տակ և ռիսկով՝ այս գույքի օգտագործումից շահույթ ստանալու համար:

Ձեռնարկատիրությունը ներառում է աշխատանքի արտադրություն, արտադրանքի արտադրություն և ծառայությունների մատուցում: Իր նպատակներին հասնելու համար ձեռնարկատերը որոշում է աշխատանքի, ապրանքների և ծառայությունների տեսակը և քանակը, որը նա կարտադրի, այսինքն՝ ընտրում է իր գործունեության ոլորտը՝ տնտեսության որոշ ճյուղ, որում կգործի իր ձեռնարկությունը (գույք, բիզնես):

Ձեռնարկատիրությունից ստացված շահույթի չափի (կամ, ընդհանուր առմամբ, նախատեսված նպատակներին հասնելու աստիճանի) վրա կարող են ազդել գործոնների երկու խումբ՝ ներքին և արտաքին:

Ներքին Կազմակերպության (ձեռնարկություն, ձեռնարկատեր) հետ կապված գործոնները կանխորոշված են հենց կազմակերպության կողմից և կախված են նրա բնութագրերից՝ որպես տնտեսվարող սուբյեկտ.

1) կառավարման ապարատի կառուցվածքը և կառավարման համակարգի որակը.

2) օգտագործվող ռեսուրսների քանակն ու որակը.

3) ամբողջ կազմակերպության արտադրական ռեսուրսների և արտադրական կարողությունների օգտագործման աստիճանը.

4) ձեռնարկատիրության պետական գրանցման ձև` իրավաբանական կամ ֆիզիկական, մասնավոր կամ հասարակական ձեռնարկություն, ընկերություն, ընկերակցություն կամ գրանցման այլ կազմակերպաիրավական ձև:

Արտաքին գործոններկախված է արտադրողի շուկայից կամ այդ ապրանքների, աշխատանքների և ծառայությունների մատակարարման շրջանակից, որոնք կազմակերպությունը կարտադրի, այսինքն՝ այն արդյունաբերությունից, որտեղ այն կգործի: Արդյունաբերությունները միմյանցից տարբերվում են մի քանի առումներով, որոնցից հիմնականներն են.

ա) տարբեր ապրանքներ - ունեն տարբեր սպառողական հատկություններ, շուկաներ, շահութաբերություն կամ շահութաբերություն, մեկնարկային կապիտալի կարիք.

բ) այդ արտադրատեսակների արտադրության տարբերությունները՝ ստացիոնար, շարժական, սերիական, անհատական, զանգվածային, վնասակար և այլն.

գ) սպառված նյութատեխնիկական ռեսուրսների տարբերությունները` տարբեր նյութական, աշխատուժ, էներգիա, արտադրանքի, աշխատանքների, ծառայությունների արտադրության մեջ մեխանիկական ինտենսիվություն.

դ) անձնակազմին ներկայացվող տարբեր պահանջներ՝ անձնակազմի քանակ և որակ, տարիքային սահմանափակումներ, հատուկ պատրաստվածության և որակավորման անհրաժեշտություն և այլն.

ե) կազմակերպությունների կամ անհատ ձեռներեցների՝ գների ձևավորման վրա ազդելու կարողությունը. ինչպես են ձևավորվում գները ոլորտում (գները կարող են կարգավորվել, մենաշնորհային, անվճար, բանակցային):

Այս պարամետրերը կամ բնութագրերը ձևավորվում են յուրաքանչյուր ոլորտում (գործունեության ոլորտում), որոշակի առանձնահատկություններ, որոնք կարող են կամ մեծացնել կամ նվազեցնել կազմակերպության շահույթը, այսինքն ՝ տարբեր արդյունքներ տալ, հետևաբար, կապիտալի ներդրման համար արդյունաբերություն ընտրելիս պետք է իմանալ. և հաշվի առեք դրա առանձնահատկությունները:

Շինարարության ոլորտի առանձնահատկությունները

Շինարարությունը, ի տարբերություն այլ ոլորտների, ունի մի շարք առանձնահատկություններ.

Առաջին խումբ - «Տեխնիկական և տնտեսական առանձնահատկությունները (տեխնիկատնտեսական հիմնավորում)» թեմայով։ – որոշվում է շինարարական արտադրանքի և շինարարական արտադրության տեխնիկական հատկանիշներով:

Երկրորդ խումբ - «Կազմակերպական և տնտեսական առանձնահատկություններ (OEO)» – որոշվում են զարգացման պայմաններով, կառուցվող օբյեկտների սեփականության և նշանակության, շինարարության կառավարման և կազմակերպման բնույթով:

Շինարարական արտադրանքի առանձնահատկություններըհամեմատ, օրինակ, մեքենաշինության և այլ արդյունաբերության արտադրանքների հետ, դրանք արտահայտվում են նրանով, որ շինարարական արտադրանքը.

Ֆիքսված և տարածքային ամրագրված (յուրաքանչյուր շենք կառուցված է հատուկ նշանակված վայրում՝ քաղաքաշինական պլանի կամ տարածքի զարգացման սխեմայի համաձայն).

Ունի մեծ չափսեր;

Բազմազան (գործնականում չկան միանման շենքեր, նույնիսկ ստանդարտ նախագծերով կառուցված բնակելի շենքերը տարբերվում են հիմքերով, հարդարման և որոշ կառույցներով);

Այն բազմակողմանի է և բարդ (շինարարության մեջ օգտագործվող նյութերի, մասերի և կառուցվածքների շարքը հասնում է մի քանի հարյուրի);

Նյութական ինտենսիվ և ծանր (շենքի կառուցման արժեքի նյութական ծախսերը հասնում են 70 տոկոսի կամ ավելի);

Այն անհատական է (շինմոնտաժային աշխատանքների յուրաքանչյուր օբյեկտ կամ համալիր իրականացվում է առանձին նախագծի համաձայն);

Կապիտալ ինտենսիվ – պահանջում է ներդրումային ռեսուրսների միանգամյա մեծ ծախսեր.

Այն ունի երկար սպասարկման ժամկետ (շենքերի միջին ժամկետը հիսուն տարի է)։

Շինարարական արտադրության առանձնահատկությունները.

Արտադրության ցիկլի տևողությունը;

Բացօթյա աշխատանք – կլիմայական և եղանակային պայմանների ազդեցությունը.

Կախվածությունը տեղական պայմաններից (երկրաբանական, հիդրոերկրաբանական, կլիմայական, սեյսմոլոգիական և այլն);

Աշխատանքի շարժական բնույթը (արտադրական բազայի և աշխատողների մշտական տեղաշարժը մի շինհրապարակից մյուսը);

նորաստեղծ արտադրական հզորությունների զարգացման անհրաժեշտությունը (արտադրանքի արտադրանքը տվյալ կամ նախագծային մակարդակի հասցնելը):

Տեխնիկական և տնտեսական առանձնահատկությունները, հետևաբար, շինարարական արտադրանքի և շինարարական արտադրանքի միջև հատուկ տարբերությունների արդյունք են ազգային տնտեսության այլ ոլորտների արտադրանքներից և արդյունաբերություններից:

TO կազմակերպչական և տնտեսական առանձնահատկությունները շինարարությունը կարելի է դասակարգել հետևյալ կերպ.

պատվերով շինարարություն (կառուցվող գրեթե յուրաքանչյուր օբյեկտի կամ կատարված աշխատանքների համալիրի համար կնքվում է շինարարական պայմանագիր, այսինքն՝ շինարարական արտադրանքի սպառողը նախապես հայտնի է).

շինարարության մեծ թվով մասնակիցներ՝ ներդրողներ, հաճախորդներ, նախագծողներ, գլխավոր կապալառուներ և ենթակապալառուներ մասնակցում են ցանկացած օբյեկտի ստեղծմանը.

շինարարության և ազգային տնտեսության այլ ոլորտների միջև տնտեսական հարաբերությունների բազմազանությունը. շինարարությունն անհնար է առանց տարբեր նյութերի, մասերի, կառույցների, տեխնոլոգիական սարքավորումների, շինարարական և ճանապարհային մեքենաների և մեխանիզմների, սպասարկման և սպասարկման տարբեր կազմակերպությունների ծառայությունների և այլնի մատակարարման.

Մշակվող տարածքի զարգացման աստիճանը (շինարարությունը կարող է իրականացվել քաղաքի սահմաններում, արդյունաբերական և կոմունալ ենթակառուցվածքներից հեռու գտնվող տարածքներում, տարածքների պիոներ զարգացման գոտիներում, օրինակ՝ ԲԱՄ և այլն);

տարածքի համալիր շինարարության և զարգացման անհրաժեշտությունը (արտադրական օբյեկտներ՝ բնակարաններով, բնակարաններով՝ հարմարություններով, սոցիալական, մշակութային և կրթական հաստատություններով և այլն);

արդյունաբերության բնութագրերը, որոնց համար կառուցվում են օբյեկտները (օրինակ՝ գյուղատնտեսություն, խողովակաշարեր, օդանավակայաններ և այլն):

Կազմակերպչական և տնտեսական առանձնահատկությունները որոշվում են զարգացման պայմանների, կառուցվող օբյեկտների սեփականության և նշանակության տարբերություններով, շինարարության կառավարման և կազմակերպման բնույթով:

3.3. Արդյունաբերության բնութագրերի ազդեցությունը շինարարական կազմակերպության տնտեսության վրա

Գոյություն ունեցող առանձնահատկությունների շնորհիվ շինարարության տնտեսագիտությունը զգալիորեն տարբերվում է ազգային տնտեսության և արդյունաբերության այլ ոլորտների տնտեսություններից։ Նույն տնտեսական ցուցանիշները շինարարությունում բոլորովին այլ կերպ են սահմանվում։ Բացի այդ, շինարարական առանձնահատկությունները զգալիորեն ազդում են շինարարական կազմակերպությունների գործունեության վրա: Կազմակերպությունները, որոնք ներառում են շինարարությունը իրենց կողմից իրականացվող գործունեության ցանկում, պետք է իմանան և հաշվի առնեն ոլորտի բնութագրերի ազդեցությունը իրենց տնտեսության վրա:

Դիտարկենք առկա տարբերությունները՝ օգտագործելով կոնկրետ հատկանիշների դրսևորման օրինակը։

Շինարարական արտադրանքի անշարժությունհանգեցնում է շարժական աշխատանքի անհրաժեշտության: Այս հատկանիշն ունի հետևանքներ՝ շինանյութերի, շինությունների, աշխատողների տեղափոխման և շինարարական մեքենաների տեղափոխման հետ կապված զգալի ծախսեր: Աշխատողների և ինժեներատեխնիկական աշխատողների (E&T) համար ժամանակավոր կառույցներ ստեղծելու անհրաժեշտություն կա, ինչը հանգեցնում է արտադրության կազմակերպման և աշխատողների սպասարկման հետ կապված վերադիր ծախսերի ավելացմանը:

Ապրանքի մեծ չափսեր, բարդություն և մանրամասնություն, նյութի սպառումառաջացնում են նյութերի բարձր ծախսեր, դրանց մասնաբաժինը ընդհանուր ծախսերում հասնում է 60 տոկոսի և ավելի: Այն պահանջում է հզոր սարքավորումների կիրառում, նյութերի պահեստավորման պահեստային տարածքի ստեղծում, և անհրաժեշտություն կա հավաքել նյութեր և կառույցներ։ Աճում է շինարարական ձեռնարկությունների կարիքը զգալի շրջանառու միջոցների` նյութերի պաշարներ ստեղծելու համար:

Շինարարական արտադրանք կապիտալ ինտենսիվ – կապիտալ ներդրումների միանվագ ներդրումների մեծ անհրաժեշտություն: Ժամանակակից պայմաններում (գնաճ, ներդրումային ռեսուրսների թանկ աղբյուրներ և այլն) դժվար է զգալի գումարներ գտնել նույնիսկ փոքր օբյեկտի չափերով և հզորությամբ կառուցման համար։ Անհրաժեշտ է օգտագործել փոխառու միջոցները (վարկեր, վարկեր), որոնք համեմատաբար թանկ են։

Բազմազանություն և անհատականությունՇինարարական նախագծերը հանգեցնում են շինարարական ապրանքների գնագոյացման առանձնահատկություններին։ Յուրաքանչյուր օբյեկտ ունի իր նախագիծը և իր գնահատականը, որը հաշվի է առնում շինարարության և տեղադրման բոլոր ծախսերը, շինարարության մեջ յուրաքանչյուր կառուցվող օբյեկտի կամ կատարված աշխատանքների համալիրի համար որոշվում է անհատական գին (սակարկելի): Հաճախորդի և կապալառուի միջև յուրաքանչյուր պայմանագիր կնքվում է իր պայմանագրի գնով:

Երկար ծառայության ժամկետՇինարարական արտադրանքը պահանջում է դիմացկուն և ամուր նյութերի օգտագործում, առաջադեմ ճարտարապետական և կառուցվածքային լուծումներ (վաղաժամ ֆիզիկական և բարոյական մաշվածությունից խուսափելու համար): Նախագծելիս անհրաժեշտ է մանրամասն ուսումնասիրել բոլոր առկա գիտատեխնիկական ձեռքբերումները, իրականացնել տարբերակների համեմատություններ նույն օբյեկտների համար. նախագծման և հետազոտական աշխատանքների ծախսերը մեծանում են:

Շինարարության տնտեսագիտության մի շարք առանձնահատկություններ կապված են արտադրանքի իրականացման հետ Պատվիրել – յուրահատկություններ են առաջանում շինարարության ծախսերի ֆինանսավորման, շինարարական ապրանքների վճարումների, շինարարության նյութատեխնիկական ապահովման համակարգում: Ապրանքի գնորդը (սպառողը) նախապես հայտնի է, անավարտ առարկաները կարող են վաճառվել՝ առաջանում է անավարտ շինարարություն։ Եթե հաճախորդի դիրքն անկայուն է, կարող եք նախապես խուսափել նրա հետ գործարքից, ընտրել վճարունակ գործընկեր և նրա հետ պայմանագիր կնքել: Շուկայական պայմաններում հաճախորդների պահանջները կապալառուների նկատմամբ նույնպես մեծանում են: Նրանք կարող են մրցութային հիմունքներով ընտրել ամենափորձառու և հեղինակավոր (կամ ամենաէժան) կապալառուներին իրենց շինարարության համար:

Արտադրության ցիկլի ժամանակըշինարարության մեջ կապված է մեծ քանակությամբ ընթացող շինարարական աշխատանքների ձևավորման հետ (CUP), աշխատանքի փուլերի և համալիրների համար վճարումների առաջացման (այսինքն, ոչ ամբողջությամբ շահագործման համար պատրաստ օբյեկտների համար): Որոշ դեպքերում կապալառուների մոտ կտրուկ ավելանում է ERP-ի համար շրջանառու միջոցների կարիքը, որը հիմնականում ծածկվում է փոխառու միջոցներով (թանկ վարկեր): Անավարտ նախագծերը բնական աղետներից և այլ անբարենպաստ իրադարձություններից ապահովագրելու կարիք կա, կապալառուների ծախսերը (շինարարական և տեղադրման աշխատանքների արժեքը) ավելանում են։

Մեծ թվով մասնակիցներհանգեցրեց շինարարության գործընթացի կառավարման հատուկ կազմակերպչական ձևերի ստեղծմանը. առաջանում են գլխավոր կապալառուի, ենթակապալառուի և հաճախորդի ծառայությունները:

Դրսում աշխատելը հանգեցնում է աշխատուժի օգտագործման դժվարությունները.Եղանակային պայմանների պատճառով կարող է լինել աշխատաժամանակի կորուստ (այսպես կոչված «ձմեռային գների բարձրացում» է տեղի ունենում), կրճատվում է աշխատանքի արտադրողականությունը և շինմոնտաժային աշխատանքների ծավալը, ավելանում է դրանց արտադրության և վաճառքի արժեքը։

Շինարարության մեջ կառավարման հաշվառման կազմակերպում Չերնիշև Վ.

2.3. Շինարարության արդյունաբերության առանձնահատկությունները և դրանց ազդեցությունը կառավարման հաշվառման կազմակերպման վրա

Շինարարական գործունեությունը բնութագրվում է շինհրապարակի հաշվառման և արտադրության հաշվառման միջև սերտ կապով և երկրի տնտեսության շատ այլ ոլորտներում օգտագործվող ստացիոնար աշխատանքային գործիքների արտադրության գործընթացին մասնակցելու անհնարինությամբ: Շինարարական մեխանիզմները և մեքենաները տարբեր տեղամասերում օգտագործվում են հաջորդաբար, ինչը պահանջում է մանևրելու և վերանորոգման ռացիոնալ համադրություն ստացիոնար տեխնիկական բազայի հետ: Ցանկալի է դիտարկել շինարարական մեքենաների և մեխանիզմների շահագործման ծախսերի հաշվառումը որպես արտադրության հատուկ տեսակի հաշվառում՝ իր բնորոշ բնութագրական հատկանիշներով:

Խոշոր շինարարական կազմակերպությունները ներառում են օժանդակ և օժանդակ արտադրական և սպասարկման օբյեկտներ: Հաշվի առնելով շինարարական կազմակերպությունների բազմաճյուղ գործունեությունը, հաշվապահական հաշվառումը պետք է առանձին արտացոլի հիմնական արտադրության, օժանդակ և օժանդակ արտադրանքի գործունեության արդյունքները:

Շինարարությունը որպես նյութական արտադրության ճյուղ ունի իր առանձնահատկությունները՝ պայմանավորված հետևյալ գործոններով.

Իր վերջնական արտադրանքի բնույթը.

Հատուկ աշխատանքային պայմաններ;

Օգտագործված տեխնոլոգիայի առանձնահատկությունները;

Արտադրության և աշխատանքի կազմակերպման տեխնոլոգիա;

Աշխատանքի սեզոնայնությունը.

Հաշվապահական հաշվառման կազմակերպման հիման վրա մենք կարող ենք բացահայտել շինարարական արտադրության մի շարք առանձնահատկություններ, որոնք էական ազդեցություն ունեն հաշվապահական հաշվառման կազմակերպման և շինարարական արտադրանքի ինքնարժեքի ձևավորման վրա.

1) շինարարական արտադրության ոչ ստացիոնար բնույթը.

2) արտադրված արտադրանքի տարասեռությունը.

3) աշխատանքային և տեխնիկական ռեսուրսների բարձր շարժունակություն.

4) արտադրված արտադրանքի անշարժությունը (կապը հողի հետ).

5) շինարարական գործընթացում ընդգրկված բոլոր գործողությունների տեխնոլոգիական փոխկապակցումը և խիստ հաջորդականությունը.

6) հաշվետու (հարկային) ժամանակաշրջանում շինմոնտաժային աշխատանքների հարաբերակցության անկայունությունը ըստ բարդության և տեսակների, ինչը էապես բարդացնում է աշխատողների թվի և մասնագիտական որակավորման հաշվարկն ու պլանավորումը.

7) այլ կազմակերպությունների մասնակցությունը շինարարական արտադրանքի արտադրությանը.

8) նյութական սպառման բարձր աստիճան.

9) կլիմայական և սեզոնային պայմանների ազդեցությունը շինարարական աշխատանքների ընթացքի վրա.

10) կառուցվող օբյեկտների կառուցվածքային բարդությունը.

11) շինարարությամբ զբաղեցրած տարածքի էկոլոգիական և բնական պայմանների խախտման հնարավորությունը.

12) կատարված աշխատանքների տեսակների միակողմանի և փոքրածավալ բնույթը.

13) օբյեկտի (աշխատանքի) իրականացման (գործարկման) տարբեր եղանակներ.

14) ֆինանսական արդյունքների բացահայտման տարբեր մեթոդներ.

15) գնագոյացման բարդությունը.

16) արտադրության տեխնոլոգիային ներկայացվող գիտատեխնիկական պահանջների բարձր մակարդակը և անձնակազմի որակավորումը.

17) շինարարության այլ մասնակիցների հետ տնտեսական, կազմակերպչական և տեղեկատվական կապերի անհրաժեշտությունը.

Ընդհանուր շինարարական աշխատանքներում տեխնոլոգիական գործընթացները ներառում են ավելի քան 4 հազար գործողություններ, որոնց համար օգտագործվում են ավելի քան 900 ստանդարտ չափսերի մեքենայացման սարքավորումներ (մեքենաներ, մեխանիզմներ, էլեկտրական գործիքներ, ինչպես նաև տարբեր սարքեր):

Տարբեր տեսակի շինմոնտաժային աշխատանքներ իրականացնելու համար անհրաժեշտ է դրանց իրականացման լիցենզիա։ Շինարարության ոլորտում զարգացած մասնագիտացումը հանգեցնում է առանձին տնտեսվարող սուբյեկտների կողմից տարբեր աշխատանքներ կատարելու անհրաժեշտությանը, այսինքն՝ ենթապայմանագրային հիմունքներով մասնագիտացված շինարարական ընկերությունների ներգրավմանը: Կազմակերպությունը, որը հանդես է գալիս որպես բոլոր պայմանագրային աշխատանքների կատարման համակարգող, գլխավոր կապալառուն է: Նա աշխատանք է ապահովում տեղում և միևնույն ժամանակ հանդես է գալիս որպես միջնորդ հաճախորդի և ենթակապալառուի միջև: Այս դրույթը մնում է նաև այն դեպքում, երբ գլխավոր կապալառուի կողմից ինքնուրույն կատարվող աշխատանքների ծավալը աննշան է կամ բացակայում է: Շինարարական արտադրանքի սեփականությունը կարող է փոխանցվել ավարտված շինարարական նախագծի (շինարարական աշխատանքների) առաքման համապատասխան գրանցումից հետո կամ լրիվ վճարումից հետո:

Շինարարության ոլորտը վերջին 2 տասնամյակների ընթացքում ենթարկվել է արմատական փոփոխությունների՝ արտահայտված արտադրության ծավալների կրճատմամբ և արդյունավետության աստիճանի նվազմամբ։ Կազմակերպությունների կողմից հիմնականում շինարարական ծախսերի համար վաստակած միջոցների օգտագործումը հանգեցրեց շինարարության մեջ ներդրումների կտրուկ կրճատմանը, ինչը հանգեցրեց առանձին շինարարական կազմակերպությունների սնանկացման և շինանյութերի և շինությունների բազմաթիվ տեսակների արտադրության ծավալների նվազմանը: Բացասական երևույթները շինարարության ոլորտում ազդել են նաև տնտեսության այլ ոլորտների վրա, քանի որ այն կապիտալ ստեղծող արդյունաբերություն է։ Շինարարական ծախսերի աճը հանգեցնում է երկրի այլ ոլորտների կազմակերպությունների կողմից արտադրվող բազմաթիվ տեսակի ապրանքների գների բարձրացման: Սակայն վերջին մի քանի տարիներին շինարարության ոլորտում ակտիվացել է ներդրումային գործընթացը, ինչը օբյեկտիվ պայմաններ է ստեղծում կազմակերպությունների տնտեսական մրցակցության համար։ Ներդրումների շնորհիվ նկատվում են շուկայական տնտեսությանը բնորոշ հետևյալ միտումները.

Շինարարական արտադրանքի մշտական և էական կարիք կա հատկապես սոցիալական ոլորտում։ Ինչպես ցույց է տալիս աշխարհի տնտեսապես զարգացած երկրների փորձը, շուկայական տնտեսությունը պայմաններ է ստեղծում շինարարությունը տնտեսության ամենաշահութաբեր ճյուղերից մեկի վերածելու համար, ինչը կարող է դրական ազդեցություն ունենալ ընդհանուր առմամբ պետության տնտեսության զարգացման վրա.

Շինարարական կազմակերպությունների անարդյունավետ սեփականատերերի վերակազմակերպման և փոփոխության հնարավորությունը.

Անավարտ շինարարության մեծ ծավալների մեջ թաքնված զգալի ֆինանսական ներուժի օգտագործման հնարավորություն (եթե այն վաճառվում է):

Պրակտիկայի ընդհանրացումը հնարավորություն տվեց բացահայտել շինարարական կազմակերպությունների գործունեությունը սահմանափակող գործոնները (նկ. 5):