Кто такой библиотекарь. Профессия библиотекарь. Минусы профессии библиотекаря

В мире существует великое множество книг. И у тебя дома наверняка немало разных сказок, рассказов, сборников стихов. Но...

Не секрет, что сегодня важнейшим инструментом стимулирования сотрудников наравне с заработной платой является предоставление социального пакета, в том числе организация бесплатного питания на предприятии. Но какой вариант выбрать, чтобы и сотрудники были довольны, и предприятие понесло наименьшие затраты? Ответ – в статье.Организовать бесплатное питание сотрудников можно самыми разнообразными способами: заказывать на стороне обед для каждого сотрудника, открыть собственную столовую или даже организовать «шведский стол». При этом, питание может предоставляться на основании приказа руководителя, или же соответствующий пункт можно включить в трудовой договор. Рассмотрим на конкретных примерах зависимость величины налоговой нагрузки на предприятие при различных вариантах организации бесплатного питания сотрудников.Заказ на стороне Конечно, безусловным «плюсом» заказа обедов для сотрудников в сторонних организациях является удобство для самого предприятия. Заключается договор, и обеды уже готовые привозятся в офис. Таким образом, предприятию необходимо только их оплатить и правильно исчислить все налоги. В соответствии с пунктом 1 статьи 210 Налогового кодекса при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме. Таким образом, стоимость бесплатного питания, предоставляемого работникам, подлежит обложению НДФЛ. Пунктом 1 статьи 211 Налогового кодекса установлено, что для доходов, получаемых работниками в натуральной форме, налоговая база определяется как стоимость полученных товаров (работ, услуг, иного имущества), которая исчисляется исходя из рыночных цен, и включает в себя соответствующие суммы НДС. Согласно пункту 25 статьи 270 Налогового кодекса, при определении налоговой базы по налогу на прибыль не учитываются расходы в виде бесплатно предоставляемого питания (за исключением специального питания для отдельных категорий работников в случаях, предусмотренных действующим законодательством, и за исключением случаев, когда бесплатное или льготное питание предусмотрено трудовыми договорами (контрактами) и (или) коллективными договорами). Кроме того, с этих сумм также начисляется ЕСН. Согласно пункту 1 статьи 237 Налогового кодекса, при определении налоговой базы по ЕСН учитываются любые выплаты и вознаграждения (за исключением сумм, указанных в статье 238 кодекса) вне зависимости от формы, в которой осуществляются данные выплаты.

Пример 1Основание – приказ Рассмотренная выше ситуация несколько изменится, если бесплатное питание предоставляется на основании приказа руководителя, а источником финансирования выступает чистая прибыль. При этом, пункт о предоставлении бесплатного питания сотрудникам не включен в трудовые договоры. В этом случае, указанные выплаты не могут уменьшать налоговую базу по налогу на прибыль и не подлежат обложению ЕСН. Кроме того, работодателям, решившим не вносить пункт о бесплатном питании в трудовой договор, следует учесть, что, по мнению налоговых органов, входной НДС принимать к вычету нельзя. Арбитражная практика по данному вопросу достаточно противоречива (постановления ФАС Северо-Западного округа от 31 августа 2004 г. по делу № А56-50026/03, от 31 января 2006 г. по делу № А56-11756/2005, постановлении ФАС Уральского округа от 18 августа 2004 г. по делу № Ф09-3352/04-АК).Предприятие «Весна» заказывает обеды для сотрудников на стороне. Стоимость одного обеда составляет 118 рублей, включая НДС, количество сотрудников – 50 человек, обеды закупаются 20 дней в месяц. Пункт о предоставлении бесплатного питания сотрудникам включен в трудовые договоры.

НДС к вычету – 18 000 руб. (118 000 руб.) 18: 118);

ЕСН – 30 680 руб. (118 000 руб.) 26 %);

НДФЛ – 15 340 руб. (118 000 руб.) 13 %).

Таким образом, совокупная налоговая нагрузка (экономия) составит –3343 руб. (–18 000 руб. + 30 680 руб. + + 15 340 руб. + (–31 363 руб.)). Но необходимо учитывать, что 15 340 руб. предприятие перечисляет в качестве налогового агента (НДФЛ). То есть собственная налоговая экономия составит -18 683 руб.

Пример 2Собственная столовая Некоторые предприятия решают открыть собственную столовую и готовить обеды самостоятельно. Но не стоит забывать, что в таком случае передача работникам бесплатного питания будет рассматриваться как его продажа. Открытие столовой рассматривается как дополнительный вид деятельности предприятия. И здесь появляется противоречие между мнениями финансистов и судебными органами. По мнению Минфина России, если площадь зала обслуживания посетителей не более 150 квадратных метров, или в столовой нет зала обслуживания, то данную деятельность в соответствии с пунктом 2 статьи 346.26 Налогового кодекса следует облагать ЕНВД (письма от 17 марта 2006 г. № 03-11-04/3/ 141 и от 2 марта 2006 г. № 03-11-04/3/101). Судьи же считают, что если обеды предоставляются бесплатно членам трудового коллектива, то деятельность не носит предпринимательский характер и, соответственно, на ЕНВД не переводится (постановление ФАС Центрального округа от 13 апреля 2007 г. по делу № А09-6535/06-15). Передача бесплатного питания в форме «шведского стола» признается объектом обложения НДС (подп. 1 п. 1 ст. 146 НК РФ). Соответственно, у организации возникает обязанность по исчислению и уплате налога в бюджет. Однако затем НДС можно будет предъявить к вычету. Предприятие со стоимости обедов должно также начислить ЕСН и НДФЛ. Себестоимость обедов и ЕСН будет уменьшать налогооблагаемую прибыль. Таким образом, вариант с собственной столовой является очень трудоемким, проблематичным и, с точки зрения налоговой оптимизации, не самым выигрышным. Его стоит выбрать лишь в том случае, если себестоимость изготовления окажется на порядок ниже, чем стоимость покупных обедов, что реально достичь только на крупных предприятиях.«Шведский стол» Вместо организации собственной столовой или доставки готовых обедов в офис, предприятие может приобрести у сторонней организации талоны на питание своих сотрудников, в том числе, в форме «шведского стола». При организации питания сотрудников компании в форме «шведского стола» невозможно определить точно съеденную порцию каждым сотрудником и ее стоимость. Соответственно невозможно установить, какая именно сумма дохода (выплаты) была получена каждым конкретным сотрудником. В данном случае у предприятия не возникает обязанности по исчислению и уплате НДФЛ в связи с отсутствием объекта налогообложения (данные налоги считаются персонифицированными), поскольку осуществить учет доходов физических лиц, полученных ими в натуральной форме, не представляется возможным. Так, в пункте 8 информационного письма Президиума ВАС РФ от 21 июня 1999 г. № 42 подчеркивается, что подоходный налог является персонифицированным налогом: он рассчитывается индивидуально по каждому работнику и его нельзя определить расчетным путем обезличенно. Учитывая, что НДФЛ исчисляется по такому же принципу, что и подоходный налог, по нашему мнению, выводы, приведенные в данном документе, не потеряли своей актуальности и в настоящее время. Но налоговые органы считают, что в соответствии с Налоговым кодексом необходимо вести индивидуальный учет выплат, и НДФЛ должен быть начислен. Статьей 120 Налогового кодекса предусмотрен штраф в размере 5000 рублей за нарушение учета объектов налогообложения. В случае, если нарушение длится более одного налогового периода, штраф может составить уже 15 000 рублей. Кроме того, налоговая инспекция может наложить штраф и за то, что организация не выполнила обязательства налогового агента по удержанию НДФЛ (20 процентов от суммы, которую надо было удержать и заплатить в бюджет). По мнению налоговиков, в данном случае, независимо от того, включен пункт о предоставлении бесплатного питания в трудовой (коллективный) договор или нет, налогооблагаемую прибыль уменьшать нельзя. Если исходить из этого принципа, то и ЕСН автоматически не начисляется.Возьмем условия примера 1. Но пункт о предоставлении бесплатного питания сотрудникам не включен в трудовые договоры, бесплатное питание предоставляется на основе приказа руководителя, источник финансирования – чистая прибыль.

Стоимость обедов составляет 118 000 руб. (50 чел.)) 118 руб.) 20 дн.);

НДС к вычету предприятие «Весна» зачесть не может. База по налогу на прибыль не уменьшается, ЕСН отсутствует.

Предприятие обязано лишь перечислить за сотрудников НДФЛ в размере 15 340 руб. (118 000 руб.)) 13 %).

Пример 3Таким образом, самый выгодный, на первый взгляд, вариант с точки зрения налоговой нагрузки – вариант со «шведским столом» без учета возможных штрафов. Поэтому, если на предприятии хорошо организована юридическая служба, готовая отстоять свою позицию в суде, можно порекомендовать этот вариант. При этом для уменьшения рисков, лучше не уменьшать на сумму затрат налогооблагаемую прибыль. Но, поскольку вариант со «шведским столом» самый рискованный с точки зрения возможных претензий налоговых органов, можно порекомендовать заказ обедов на стороне с включением пункта о предоставлении бесплатного питания в трудовые договоры.Для сотрудников предприятием «Весна» приобретаются талоны на питание на стороне в форме «шведского стола». Сумма, указанная в счете-фактуре, 118 000 руб., в том числе НДС. Пункт о предоставлении бесплатного питания сотрудникам включен в трудовые договоры.

Стоимость обедов, включая НДС, составляет 118 000 руб.

НДС к вычету – 18 000 руб. Если предприятие не уменьшает налогооблагаемую прибыль, то эта сумма и составит налоговую экономию.

Если же предприятие «Весна» решит на стоимость обедов уменьшить налоговую базу по налогу на прибыль, тогда будет необходимо сделать следующие начисления.

ЕСН – 30 680 руб. (118 000 руб.) 26 %).

Затраты на обеды (без НДС) в сумме с ЕСН уменьшают налоговую базу по налогу на прибыль в размере 130 680 руб. ((118 000 руб. – 18 000 руб.) + 30 680 руб.).

Экономия по налогу на прибыль составит 31 363 руб. (130 680 руб.) 24 %).

Таким образом, совокупная налоговая нагрузка (экономия) составит –18683 руб. (–18 000 руб. + 30 680 руб. + + (–31 363 руб.)).

Н. Покровская, заместитель генерального директора ЗАО «Бизнес-Аудит»

Прохоров Денис

Владимирович

аудитор, консультант

по налогам и сборам,

член Палаты налоговых

консультантов России

Бухгалтерская компания

"Центр отчетности"

Компенсация работодателем

стоимости питания работников подлежит обложению страховыми

взносами, учитывается при расчете среднего заработка для целей

исчисления пособия по временной нетрудоспособности, однако не

учитывается при расчете отпускных.

Согласно норме Федерального

закона N 212-ФЗ к объекту обложения страховыми взносами

относятся все выплаты в пользу работников, произведенные в рамках

трудовых правоотношений, в том числе предусмотренные трудовыми,

коллективными договорами, соглашениями, локальными нормативными

актами работодателя. Следовательно, выплаты в пользу работников,

производимые на основании внутренних положений организации,

подлежат обложению страховыми взносами (за исключением сумм,

указанных в Федерального

закона N 212-ФЗ).

Оплата стоимости питания

работников (компенсация затрат на питание) в Федерального

закона N 212-ФЗ не поименована и, следовательно, подлежит

обложению страховыми взносами в общеустановленном порядке.

Страховые

взносы

В

соответствии со ст.7

Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в

Пенсионный фонд Российской Федерации, Фонд социального страхования

Российской Федерации, Федеральный фонд обязательного медицинского

страхования и территориальные фонды обязательного медицинского

страхования " (далее - Закон N 212-ФЗ) в редакции, действующей

до вступления в силу изменений, внесенных Федеральным законом от 08.12.2010 N 339-ФЗ "О

внесении изменений в Федеральный закон "О страховых взносах в

Пенсионный фонд Российской Федерации, Фонд социального страхования

Российской Федерации, Федеральный фонд обязательного медицинского

страхования и территориальные фонды обязательного медицинского

страхования " и отдельные законодательные акты Российской

Федерации", страховыми взносами облагались, в частности, выплаты и

вознаграждения, начисляемые плательщиками страховых взносов в

пользу физических лиц по трудовым договорам.

Исходя из буквального

прочтения данной нормы на практике сложилось понимание, что

страховыми взносами нужно облагать только те выплаты, которые прямо

прописаны в трудовом договоре. Тем не менее позиция

Минздравсоцразвития России сводилась к тому, что облагаются

страховыми взносами все выплаты в пользу работника, независимо от

того, предусмотрены ли они в трудовом договоре как производимые в

рамках трудовых правоотношений работников с работодателем и,

значит, связанные с трудовыми договорами (Письма Минздравсоцразвития России от

23.03.2010 N 647-19 , от 19.05.2010 N 1239-19 , от 26.05.2010 N 1343-19). В частности, в

п.4

Письма Минздравсоцразвития России от 05.08.2010 N 2519-19

отмечалось, что оплата стоимости питания работников подлежит

обложению страховыми взносами. Аналогичное мнение было приведено в

Письме Минздравсоцразвития России от

19.05.2010 N 1239-19.

С

01.01.2011г. ч.1 ст.7

Закон N 212-ФЗ изложен в новой редакции, согласно которой

страховыми взносами облагаются в том числе выплаты и иные

вознаграждения, начисляемые плательщиками страховых взносов в

пользу физических лиц в рамках трудовых отношений.

Таким образом, позиция

Минздравсоцразвития России теперь законодательно утверждена.

Следовательно, оплата

стоимости питания работникам является объектом обложения страховыми

взносами.

Средний заработок для

исчисления пособия по временной нетрудоспособности

Средний заработок для

исчисления пособий по временной нетрудоспособности, по беременности

и родам, по уходу за ребенком определяется в порядке, установленном

Федеральным законом от 29.12.2006 N

255-ФЗ "Об обязательном социальном страховании на случай временной

нетрудоспособности и в связи с материнством" (далее - Закон N

255-ФЗ). Так, в соответствии с ч.2

ст.14 Закона N 255-ФЗ в средний заработок включаются все виды

выплат и иных вознаграждений в пользу застрахованного лица, на

которые начислены страховые взносы в соответствии с Законом

N 212-ФЗ.

Таким образом, сумма

компенсации стоимости питания должна учитываться при расчете

среднего заработка для исчисления пособия по временной

нетрудоспособности.

Средний заработок для

исчисления отпускных

Средний заработок для

исчисления отпускных определяется в порядке, установленном Положением

об особенностях порядка исчисления средней заработной платы,

утвержденным Постановлением

Правительства от 24.12.2007 N 922 . Согласно п.3

данного Положения для расчета среднего заработка не учитываются

выплаты социального характера (материальная помощь, оплата

стоимости питания, проезда, обучения, коммунальных услуг, отдыха и

другие).

На основании данной

нормы сумма компенсации

стоимости питания не должна учитываться при расчете среднего

заработка для исчисления отпускных.

Работодатель может оплачивать питание работников разными способами. В их числе:

Оплата услуг специализированных организаций по предоставлению

питания работникам, в том числе по доставке питания в офис

работодателя;

-

выдача продуктов питания;

-

другие формы обеспечения и организации питания.

Например, в организации

"Альфа" коллективным договором предусмотрено, что работодатель

обеспечивает работников бесплатным обедом. Лимит на питание

работников установлен в размере 100 руб. в день. При превышении

лимита сумма такого превышения удерживается из заработной платы

работников.

Услуги по питанию

работников оказываются специализированной организацией "Гамма" на

основании договора с работодателем. Оплата оказанных услуг

производится организацией "Альфа" по окончании каждого месяца на

основании счета, выставленного организацией "Гамма".

Стоимость питания,

полученного работником от работодателя или оплаченного

работодателем за работника, является доходом последнего и

облагается НДФЛ (Письма Минфина

России от 31.03.2011N 03-03-06/4/26 , от 11.06.2010 N 03-04-06/6-118 , УФНС России

по г. Москве от 12.08.2008 N

28-10/076934 , от 14.07.2008 N 28-11/066968).

Примечание

Исключением является

стоимость питания, которое работодатель обязан предоставить

работникам по законодательству.

Отметим, что стоимость

полученного питания признается доходом работника в натуральной

форме (п.2

ст.211НК РФ). Следовательно, НДФЛ будут облагаться:

-

стоимость продуктов питания, которые работодатель передал работнику

(если работодатель самостоятельно закупает такие продукты и

передает их своим работникам), или

Многие работодатели тем или иным образом компенсируют своим работникам затраты на питание (например, выплачивают денежные компенсации или выдают талоны на обеды). Давайте разберемся, как разные варианты оплаты питания влияют на начисление и страховых взносов, а также обобщим варианты учета расходов на питание при различных режимах налогообложения.

Способы оплаты питания могут различаться. Чаще всего работодатель выбирает для себя наиболее приемлемый вариант из перечисленных ниже:

- выплачивает денежную компенсацию (дотацию) на питание;

- организует доставку питания в офис (по договору с поставщиком);

- выдает бесплатные обеды в собственной столовой;

- оплачивает услуги кафе или столовых, находящихся на территории бизнес-центров.

Обычно работодатель участвует оплате питания по собственной инициативе, закрепив соответствующее условие в трудовых договорах или коллективном договоре. Однако иногда работодатель обязан оплатить питание в силу требований законодательства.

При определении налоговой базы по НДФЛ должны учитываться все доходы работников, полученные ими как в денежной, так и в натуральной формах (п. 1 ст. 210 НК РФ).

Однако чтобы исчислить НДФЛ, необходимо установить размер дохода каждого работника. Только в этом случае на сумму дотации начисляется налог (п. 8 информационного письма Президиума ВАС РФ от 21.06.99 № 42). То есть для начисления НДФЛ определяющее значение имеет персонифицированный учет дохода каждого сотрудника. Если такой учет организован (например, когда талоны на питание выдаются работникам персонально), то на стоимость питания нужно начислить НДФЛ.

Если же организовать персонифицированный учет невозможно (например, при приобретении питьевой воды, чая или кофе), то облагаемого НДФЛ дохода не возникает (письмо Минфина России от 30.01.13 № 03-04-06/6-29).

Особняком стоит ситуация, когда питание организовано по принципу шведского стола. Минфин высказывал мнение, что в таком случае доход работников можно определить расчетным путем: исходя из общей стоимости питания работников и сведений из табеля учета рабочего времени (письмо Минфина России от 18.04.12 № 03-04-06/6-117). Однако судьи с таким подходом не согласны (постановление ФАС Дальневосточного округа от 15.06.09 № Ф03-2484/2009).

Обратите внимание

Минфин настаивает на том, что работодатель должен принимать все возможные меры по оценке и учету полученного сотрудниками дохода (письмо Минфина России от 06.03.13 № 03-04-06/6715).

Когда работодатель выплачивает сотрудникам денежные компенсации (дотации) на питание, то на них нужно начислить пенсионные, медицинские и взносы на травматизм (ч. 1 ст. 7 Федерального закона от 24.07.09 № 212-ФЗ, п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ, письмо Минздравсоцразвития России от 19.05.10 № 1239-19).

При других вариантах оплаты определяющее значение для начисления взносов имеет возможность определить доход каждого работника. Если точная сумма дохода известна, то на стоимость питания нужно начислить взносы. Причем, в базу для начисления следует включить стоимость предоставленного питания с учетом НДС (ч. 6 ст. 8 Закона № 212-ФЗ, п. 3 ст. 20.1 Закона № 125-ФЗ).

Если же сумму дохода определить нельзя (допустим, при варианте «шведский стол»), то на стоимость питания страховые взносы не начисляются. Суть в том, что взносами облагается только адресные выплаты в пользу конкретных работников (письмо Минтруда России от 24.05.13 № 14-1-1061). Эта позиция подтверждена и решением Высшего арбитражного суда, который заявил: если определить экономическую выгоду каждого работника невозможно, то страховые взносы не начисляются (определение ВАС РФ от 09.09.13 № 11907/13).

Если работодатель участвует в оплате в силу требований законодательства, то стоимость питания можно рассматривать как компенсацию, связанную с исполнением трудовых обязанностей.

Например, работодатель должен обеспечивать продуктами и питанием работников, которые заняты на работах с вредными и особо вредными условиями труда (ст. 222 ТК РФ). Если компенсация осуществляется в пределах установленных норм, то на нее не начисляются:

- НДФЛ (п. 3 ст. 217 НК РФ);

- страховые взносы (п. 2 ч. 1 ст. 9 Закона № 212-ФЗ, п. 2 ч. 1 ст. 20.2 Закона № 125-ФЗ).

Ситуация. В 2013 года компания провела аттестацию рабочих мест, которая подтвердила наличие вредных условий на рабочих местах. В 2014 год специальная оценка условий труда не проводилась, но компания продолжает выдавать работникам бесплатное питание.

Решение. Стоимость бесплатного питания можно не облагать ни НДФЛ, ни страховыми взносами, поскольку ранее проведенной аттестацией подтверждено наличие вредных условий труда. В этом случае выдача бесплатного питания обязательна в силу требований законодательства.

Прекратить бесплатную выдачу питания можно при одновременном соблюдении двух условий (п. 13 «Норм и условий», утв. приказом Минздравсоцразвития России от 16.02.09 № 45н):

- специальная оценка подтвердила безопасные (допустимые) условия труда;

- профсоюз организации (иной представительный орган) не возражает против отмены бесплатного питания.

Если же проведенная в будущем специальная оценка вредность не подтвердит, но выдача питания продолжится, то НДФЛ и взносы уже потребуется начислять (поскольку как компенсация такая выдача уже рассматриваться не сможет).

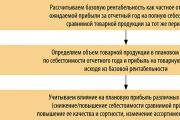

В каких случаях можно, а когда нельзя учесть расходы на питание? Нужно ли начислять на дотации НДС? Ответы на эти вопросы обобщим в таблице.

Таблица. Учет расходов на питание.

|

Система налогообложения / налог |

Порядок учета |

Обоснование |

|---|---|---|

|

Общая система / налог на прибыль |

Стоимость питания включается в состав расходов на оплату труда, если: Затраты на питание предусмотрены трудовыми (коллективным) договорами; |

|

|

Общая система / НДС |

Стоимость бесплатного питания конкретным работникам включается в налоговую базу по НДС, поскольку передача питания считается операцией по безвозмездной передаче товаров. При этом сумма входного НДС, предъявленная продавцами питания, подлежит вычету в общеустановленном порядке. |

|

|

При выплате денежных компенсаций на питание, начислять НДС не следует, поскольку реализации товаров (передачи права собственности) не происходит. То есть, не возникает объекта обложения НДС. |

||

|

При объекте налогообложения «доходы минус расходы» затраты на бесплатное питание работников включаются в состав расходов на оплату труда, если: Затраты предусмотрены трудовыми (коллективным) договорами; Можно определить сумму дохода каждого работника. |

||

|

При объекте налогообложения «доходы» расходы на питание на формирование налоговой базы не влияют. |

||

|

Единый налог рассчитывается исходя из вмененного дохода. Стоимость бесплатного питания сотрудников на расчет налога не влияет. |

Организация оплачивает сотрудникам обеды. В настоящее время условие об оплате обедов в трудовых договорах, а также в коллективном договоре не установлено. Организация на основании договора оплачивает питание организации общественного питания. Работники не являются спортсменами и добровольцами, не заняты на сезонных полевых работах.

Нужно ли со стоимости обедов удерживать НДФЛ и какие-либо другие налоги? Можно ли учитывать стоимость обедов в целях налогообложения налогом на прибыль? Облагается ли стоимость обедов страховыми взносами?

Рассмотрев вопрос, мы пришли к следующему выводу:

При оплате организацией питания работников существует риск начисления налоговым органом НДС на сумму такой оплаты.

В целях НДФЛ оплата работодателем питания является доходом работников в натуральной форме.

Если оплата питания не предусмотрена трудовыми договорами и (или) коллективным договором, то данные расходы в целях налогообложения прибыли не учитываются.

Суммы оплаты питания работников облагаются страховыми взносами.

Обоснование вывода:

Финансовое и налоговое ведомства на основании и НК РФ в некоторых своих письмах настаивают на начислении НДС на стоимость бесплатно предоставленных работникам обедов (смотрите, например, Минфина России от 08.07.2014 N 03-07-11/33013, от 11.02.2014 N , от 27.08.2012 N , от 05.07.2007 N , УФНС по г. Москве от 27.11.2013 N , от 03.03.2010 N ). Аналогичный вывод был сделан и в ФАС Волго-Вятского округа от 28.03.2014 N Ф01-89/14. При этом суммы налога, предъявленные работодателю организациями общественного питания, принимаются к вычету в порядке и на условиях, определенных , НК РФ.

Вместе с тем аргументом в пользу неначисления НДС может служить тот факт, что отношения между работником и работодателем по обеспечению питанием устанавливаются на основании трудового, а не гражданско-правового договора, поэтому реализации в понимании НК РФ не возникает. Арбитражная практика поддерживает такую позицию (смотрите, например, ВАС РФ от 11.06.2008 N 7333/08, Шестого арбитражного апелляционного суда от 12.03.2015 N 06АП-392/15, ФАС Московского округа от 06.04.2012 N по делу N А40-65744/2011, ФАС Западно-Сибирского округа от 03.06.2010 N А03-12730/2009). Однако в этом случае суммы НДС, в случае их предъявления организацией общественного питания, к вычету не принимаются, поскольку обеды не используются в операциях, облагаемых НДС.

Следует также учитывать, что в рассматриваемом случае организация-работодатель самостоятельно услуг питания не оказывает, а фактически выступает в качестве посредника между работниками и организацией общественного питания. В подобной ситуации в постановлении ФАС Западно-Сибирского округа от 15.09.2008 N Ф04-5056/2008(10064-А75-25) был сделан вывод об отсутствии объекта обложения НДС.

Однако, учитывая приведенные выше письма официальных органов, нельзя исключить, что проверяющие будут стремиться доначислить НДС на сумму питания.

НДФЛ

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах или право на распоряжение которыми у него возникло ( НК РФ).

Доходы, не подлежащие обложению НДФЛ (освобожденные от налогообложения), перечислены в НК РФ.

Однако нормы, предусмотренные , НК РФ, в рассматриваемом случае не применяются.

Не предусмотрено НК РФ и освобождение от НДФЛ выплат на питание, производимых работодателем в соответствии с коллективным и (или) трудовыми договорами. Поэтому независимо от того, предусмотрена ли оплата питания работников трудовыми и (или) коллективным договором или нет, доходы работников в виде оплаты питания облагаются НДФЛ.

Так, к доходам, полученным налогоплательщиком в натуральной форме, относятся, в частности, оплата (полностью или частично) за него организациями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика ( НК РФ).

Следовательно, при оплате работодателем питания работников у них возникает доход в натуральной форме.

Согласно НК РФ при получении налогоплательщиком дохода от организации в натуральной форме налоговая база определяется как стоимость товаров (работ, услуг), исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному НК РФ. При этом в стоимость таких товаров (работ, услуг) включается соответствующая сумма НДС, акцизов и исключается частичная оплата налогоплательщиком стоимости полученных им товаров, выполненных для него работ, оказанных ему услуг.

При выплате дохода в натуральной форме удержание исчисленной суммы НДФЛ производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме ( НК РФ).

Если работники будут компенсировать организации расходы по оплате питания в полном объеме, то, на наш взгляд, налогооблагаемого дохода в понимании НК РФ у них не возникает.

Налог на прибыль

Страховые взносы

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования ( НК РФ):

- в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг;

- по договорам авторского заказа в пользу авторов произведений;

- по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями.

Перечень сумм, не подлежащих обложению страховыми взносами для плательщиков, осуществляющих выплаты в пользу физических лиц, установлен НК РФ и является исчерпывающим.

На основании НК РФ не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности:

- с бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

- с оплатой, в частности, стоимости питания, получаемого спортсменами и работниками физкультурно-спортивных организаций для тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях.

Поскольку оплата питания в Вашем случае не предусмотрена законодательством, то соответствующие суммы не подпадают под действие НК РФ и облагаются страховыми взносами. Причем страховые взносы начисляются на выплаты работникам и в натуральной форме.

В силу НК РФ при осуществлении выплат и иных вознаграждений в натуральной форме в виде товаров (работ, услуг), иного имущества база для исчисления страховых взносов определяется как стоимость этих товаров (работ, услуг), иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному НК РФ. При этом в стоимость таких товаров (работ, услуг) включается соответствующая сумма НДС, акцизов и исключается частичная оплата физическим лицом стоимости полученных им товаров, выполненных для него работ, оказанных ему услуг.

Следовательно, по аналогии с НДФЛ, если работники будут компенсировать организации расходы по оплате питания в полном объеме, то объекта обложения страховыми взносами не возникает.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Завьялов Кирилл

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Все прекрасно понимают, что работники не роботы. Это живые люди, которым нужно создать нормальные условия для работы. В частности, организации нужно создать условия для нормального питания сотрудников. И, конечно, идеальный для работников вариант - когда компания не только берет на себя труд организовать, но и оплачивает питание своих работников.

Организовать питание работников можно различными способами. Например, можно заказывать обеды у сторонней организации, а можно и открыть собственную столовую.

Давайте посмотрим, как бухгалтеру учитывать для целей налогообложения расходы компании, связанные с оплатой питания работников (речь пойдет об обычном будничном питании, а не о праздниках и корпоративных мероприятиях). И заодно выясним, какой вариант организации питания наиболее удобен. При этом в статье будем рассматривать только случаи, когда обязанность работодателя обеспечивать специальным питанием работников не предусмотрена законодательством, то есть не будем рассматривать вредные производства .

Расходы на питание работников - что это?

Расходы на бесплатное или льготное питание работников, предусмотренное системой оплаты труда в организации, не что иное, как неденежная форма оплаты труда .

Оплата труда - это выплаты работникам за их труд, основанные на законодательстве, коллективном договоре, соглашениях, локальных нормативных актах и трудовых договорах .

При этом для обеспечения работников бесплатным питанием или питанием по льготным ценам (далее - льготным питанием), признаваемым оплатой труда, нужно обязательно взять с каждого работника письменное заявление о том, чтобы часть оплаты труда предоставлялась ему в форме бесплатного (льготного) питания. Такое заявление нужно во всех случаях, когда часть оплаты труда выдается в неденежной форме .

Примечание. Напомним, что доля зарплаты, выплачиваемой в неденежной форме, не должна быть более 20% от начисленной месячной зарплаты работника . К натуральной форме оплаты труда может также относиться оплата аренды квартиры работникам, предоставление части зарплаты продукцией и т.д.

Внимание! Если бесплатное (льготное) питание является натуральной формой оплаты труда, то от каждого работника нужно получить письменное заявление .

Но даже если оплата питания не включена в систему оплаты труда, то все равно оплаченное за работника питание (полностью или частично) - это доход конкретного работника. И это надо учитывать при расчете НДФЛ и при отражении операций в бухгалтерском учете. А для этого придется вести учет - "кто сколько съел". К составлению документов, подтверждающих получение работниками бесплатного или льготного питания, лучше отнестись серьезно. Ведь любой расход организации (впрочем, как и любой доход работника), должен быть документально подтвержден. Без таких "бумажек" невозможно обосновать правильность расчета налоговой базы. Если в организации есть собственная столовая, то лучше организовать учет выданных бесплатных (или льготных) талонов. Если же обеды заказываются на стороне, то получение их работниками можно отражать в ведомости учета выдачи обедов или в ином первичном документе.

Для начала выясним, облагается ли стоимость бесплатного или льготного питания работников налогом на добавленную стоимость.

Сразу скажем: - этот вопрос спорный. Специалисты Минфина и налоговой службы высказываются за то, чтобы организация заплатила в бюджет НДС со стоимости бесплатного питания работников. Они рассматривают такое питание как безвозмездную передачу товаров работникам . И арбитражные суды иногда поддерживали проверяющих.

Другая же позиция, которой часто придерживаются налогоплательщики, состоит в том, что НДС на стоимость бесплатного питания начислять не нужно. Поскольку оно организовано в рамках производственной деятельности в соответствии с требованиями трудового или коллективного договора. Поэтому предоставление бесплатного или льготного питания работникам не является объектом налогообложения по НДС . Но если вы будете придерживаться такой позиции, вам придется смириться с тем, что входной НДС, связанный с приобретением товаров (работ, услуг) для питания работников, нельзя ни принять к вычету , ни учесть в расходах . И, конечно, надо быть готовым к спору с работниками налоговой службы.

Если же вы не хотите спорить с проверяющими и отстаивать свою точку зрения в суде, то лучше начислить НДС на стоимость бесплатного питания работников (на сумму доплаты на питание). Плюс такого подхода в том, что организация может принять к вычету входной НДС по продуктам и иным товарам (работам, услугам), которые были приобретены для этих нужд . И если организация заказывает обеды на стороне у поставщика - плательщика НДС, то налоговая нагрузка по налогу на добавленную стоимость в итоге равна нулю (сумма начислений равна сумме налоговых вычетов). А с экономической точки зрения что начислять НДС и принимать его же к вычету, что не облагать НДС стоимость бесплатного (льготного) питания - затраты организации будут одинаковы: - стоимость, уплаченная поставщику питания, с учетом НДС.

При этом стоимость питания, предоставляемого работникам, надо включить в налоговую базу по рыночным ценам. Если организация в своей столовой обслуживает сторонних посетителей, то довольно просто определить рыночную цену обедов, предоставляемых своим работникам бесплатно или по льготным ценам. За основу берутся цены реализации сторонним посетителям. Если же организация обеспечивает питанием только своих работников, то за основу можно взять фактические затраты на приобретение продуктов, приготовление блюд, доставку обедов и т.п. При приобретении готовых блюд на стороне проблем с определением их рыночной цены вообще нет: они будут равны ценам закупки (если не было иных расходов, например расходов на доставку).

Налог на прибыль

Когда организация бесплатно (льготно) кормит своих работников, прибыли в целях налогообложения у нее нет. Ведь при бесплатном питании доходов нет, а есть лишь одни расходы . При льготном питании работников прибыли тоже не будет - разумеется, если льготные цены меньше затрат на организацию питания или равны им.

В расходах для целей налогообложения прибыли затраты на бесплатное или льготное питание работников могут быть учтены только в случае, если они включены в систему оплаты труда, а значит, предусмотрены трудовыми и (или) коллективным договорами . А одного приказа или иного распоряжения руководителя недостаточно для того, чтобы признать расходы на питание работников в налоговом учете.

Внимание! Для учета затрат на питание работников в расходах для целей налогообложения прибыли нужно, чтобы эти расходы были включены в систему оплаты труда.

Если в трудовом или коллективном договорах есть отсылка на локальный акт (специальное положение или иной отдельный документ), в котором закреплена обязанность по обеспечению питанием, то это равнозначно тому, что такая обязанность закреплена в самом договоре. В таком случае расходы на питание можно учесть для целей налогообложения прибыли.

Поскольку бесплатное или льготное питание работников - это расходы на оплату труда, такие расходы должны быть персонифицированы (то есть общая сумма расходов на питание должна быть четко распределена между работниками). Если такого распределения между работниками нет, то невозможно определить сумму, которую получил каждый работник. Следовательно, вообще невозможно включить такие "общие" расходы на питание ни в расходы на оплату его труда, ни в другие расходы.

Внимание! Если затраты на питание нельзя распределить между конкретными работниками, то и в расходах для целей налогообложения прибыли они не учитываются.

Один из примеров подобных расходов - затраты на питание по принципу шведского стола. Если у организации есть только документы, подтверждающие расходы на организацию такого питания, то невозможно определить, кто сколько съел. Получается, что компания не может документально подтвердить расходы на питание конкретного работника при организации шведского стола. Поэтому в расходы на оплату труда (а следовательно, и в расходы, уменьшающие налоговую базу по налогу на прибыль) затраты на шведский стол включить нельзя. Но если компания обоснует распределение этих затрат между работниками, то шансы учесть в расходах затраты на шведский стол есть. Только такое распределение надо обязательно подтвердить документами, например расчетом стоимости бесплатного питания работников, ведомостью учета обедов или иным документом, составленным в произвольной форме. Вот один из вариантов распределения затрат на общее питание, предложенный Минфином России (правда, для целей расчета НДФЛ): суммировать все расходы на питание работников и разделить эту сумму поровну между работниками (разумеется, с учетом их нахождения на рабочем месте) .

Если вы хотите учесть затраты на питание работников при расчете налоговой базы по прибыли, то ведите персональный учет таких расходов по каждому работнику.

Но есть и обратная сторона медали. Если расходы на бесплатное (льготное) питание - составная часть оплаты труда, то эти суммы, - конечно, при возможности их персонификации по каждому работнику - объект налогообложения по ЕСН . Подробнее об этом поговорим в разделе, посвященном единому социальному налогу.

А сейчас рассмотрим вопрос, как учитываются для целей налогообложения прибыли затраты на содержание собственной столовой.

Когда в этой столовой питаются не только работники организации (бесплатно или за деньги), но и посторонние лица, то для целей налогообложения прибыли налоговая база по деятельности такой столовой должна считаться обособленно - как у обслуживающих производств и хозяйств . И убыток от деятельности такой столовой учитывается для целей налогообложения прибыли в особом порядке. Для того чтобы признать его полностью, нужно доказать, что :

Стоимость обедов (питания) соответствует стоимости такого питания в специализированных организациях (того же муниципального образования, в котором находится налогоплательщик);

Расходы на содержание столовой не превышают обычных расходов на обслуживание аналогичных предприятий общепита, для которых эта деятельность является основной;

Условия оказания услуг в столовой существенно не отличаются от условий в других столовых, для которых такая деятельность является основной.

Если же не выполняется хотя бы одно из указанных условий, то убыток, полученный столовой, организация может перенести на срок, не превышающий 10 лет, и направить потом на его погашение только прибыль, полученную этой же столовой.

В случае, когда столовая "закрытая", - в ней питаются только работники организации - расходы на ее содержание учитываются при расчете налоговой базы как прочие расходы . Поэтому если вы решили организовать собственную столовую, то для упрощения налогообложения выгоднее сделать ее "закрытой". Так вы избавитесь хотя бы от одной проблемы - от ведения самостоятельного учета расходов, связанных с содержанием столовой, в целях налогообложения прибыли .

А расходы на бесплатное питание работников должны учитываться, как мы уже выяснили, в составе расходов на оплату труда. То есть сначала надо определить общую сумму расходов на организацию питания работников, а затем распределить ее между работниками, которые обедали в этой столовой. И в налоговую базу по прибыли расходы на питание войдут как часть расходов на оплату труда работников, которые питались в столовой.

ЕСН и страховые взносы

Здесь все достаточно просто: - если расходы организации на бесплатное или льготное питание своих работников входят в систему оплаты труда, то они учитываются при расчете налоговой базы по налогу на прибыль и облагаются ЕСН , взносами на обязательное пенсионное страхование и взносами на страхование от несчастных случаев. Причем в налоговую базу по ЕСН, как и в базу для расчета пенсионных взносов и отчислений на страхование от несчастных случаев, стоимость питания должна включаться с учетом НДС .

Значит, если в коллективном договоре или же в трудовых договорах предусмотрена обязанность организации по обеспечению работников льготным или бесплатным питанием, то с расходов на такое питание нужно платить ЕСН и страховые взносы, которые будут учтены в расходах при расчете базы по налогу прибыль .

Не надейтесь на то, что если вы решите не учитывать расходы для целей налогообложения прибыли, то не надо будет платить ЕСН и страховые взносы. Если расходы на питание работников являются расходами на оплату труда и их можно обоснованно распределить между работниками, не "вычеркивайте" их самостоятельно из налоговых расходов. Проверяющие обязательно доначислят вам ЕСН, взносы, а также штрафы и пени.

А вот если питание организовано по принципу шведского стола, то, как мы уже отмечали, персонифицировать расходы на питание по каждому работнику невозможно, соответственно, нет возможности определить сумму, с которой надо посчитать ЕСН, пенсионные взносы и взносы на "несчастное страхование", ведь ЕСН и взносы рассчитываются индивидуально по каждому сотруднику.

Если же бесплатное (льготное) питание - не составная часть зарплаты, то такие расходы на него не облагаются ни ЕСН, ни страховыми взносами .

Стоимость питания работников, оплаченная работодателем, - это доход работника, полученный в натуральной форме .

Причем суммы доплаты на питание, затраты на предоставление организацией льготного или бесплатного питания надо включить в налоговую базу по НДФЛ независимо от того, содержат ли коллективный и (или) трудовой договоры положение об обязанности работодателя обеспечивать сотрудников бесплатными (льготными) обедами. Такой доход рассчитывается как стоимость питания с учетом НДС .

Поскольку бесплатное или льготное питание - выплата в натуральной форме, НДФЛ по таким доходам нужно удержать за счет денежных выплат, произведенных в пользу работника - то есть при начислении зарплаты. В бюджет НДФЛ надо перечислить не позднее дня, следующего за днем фактического удержания исчисленной суммы налога . Получается, что бухгалтеру не нужно делать исключений для перечисления суммы НДФЛ, рассчитанного со стоимости бесплатного или льготного питания работников. Весь НДФЛ, рассчитанный с оплаты труда работников (как с ее денежной части, так и с части, "выплаченной" обедами), можно перечислить в бюджет по итогам месяца.

Разумеется, для того чтобы включить стоимость бесплатного или льготного питания в доход работника, нужно определить ее величину, приходящуюся на конкретного работника, - то есть опять же нужен персональный учет расходов на питание работников (их доходов).

Если такого учета нет (например, в случае организации питания по принципу шведского стола), то бухгалтеру невозможно распределить общую сумму на питание между работниками. Поэтому и в налоговую базу по НДФЛ такие суммы организации зачастую не включают, и суды соглашаются с правильностью такого подхода. Но работники налоговой службы считают, что организация должна вести индивидуальный учет выплат работникам в натуральной форме и начислять с них НДФЛ. И за нарушение учета объектов налогообложения (в частности, в налоговых карточках 1-НДФЛ) работники налоговой могут наложить на организацию штраф в размере 5000 руб., а если такие нарушения совершаются в течение более одного налогового периода, то штраф может вырасти до 15 000 руб.

Кроме того, весьма вероятно, что проверяющие из налоговой инспекции попытаются все же начислить НДФЛ на стоимость питания работников, даже если нет ее персонального учета. Как мы уже говорили, Минфин предлагает определять доход каждого работника расчетным путем .

Правда, недавно Минфин все же признал, что если расходы нельзя персонифицировать и оценить экономическую выгоду, полученную каждым работником, то нет и дохода, облагаемого НДФЛ. Но это касалось определения доходов работников при проведении праздничных корпоративных мероприятий (а на них, как известно, кроме своих работников обычно бывают и приглашенные лица) . Так что, как видим, аналогию с питанием провести можно, но прямого указания на это в письме Минфина нет. Поэтому вполне вероятно, что проверяющие будут настаивать на том, что организация в любом случае должна обеспечить персональный учет доходов работников, выплачиваемых в натуральной форме - в форме бесплатных обедов.

Единый налог на вмененный доход

Проблема необходимости уплаты ЕНВД касается тех организаций, у которых есть собственная столовая. По решению местных органов власти услуги общественного питания могут быть переведены на ЕНВД . Для уплаты ЕНВД нужно, чтобы площадь зала обслуживания в столовой не превышала 150 кв. м .

Вообще, вопрос о необходимости уплаты ЕНВД с деятельности собственной столовой неоднозначен. Проверяющие считают, что надо платить ЕНВД. Причем неважно - бесплатно питаются работники или за деньги (этот вопрос нас интересует сейчас в рамках обеспечения работников льготным питанием) .

При этом если в столовой работники питаются по льготным ценам, то проверяющих иногда поддерживают и арбитражные суды, признавая, что деятельность такой столовой должна быть переведена на уплату ЕНВД.

Но есть и другая арбитражная практика (и кстати, таких решений судов больше). Суды встают на сторону налогоплательщиков, которые не желают платить ЕНВД с деятельности своей столовой. Ведь деятельность переводится на ЕНВД, только если она предпринимательская - то есть если ее целью является извлечение прибыли . А обеспечение работников бесплатным питанием нацелено на создание работникам более комфортных условий труда. Поэтому и платить ЕНВД с деятельности столовой, в которой питаются только работники организации, не нужно.

Как видим, при питании только собственных работников в столовой против уплаты ЕНВД с деятельности столовой высказался сам ВАС РФ. Следовательно, весьма вероятно, что даже если ссылка на эти решения Высшего арбитражного суда не повлияет на решение проверяющих из налоговой, то в арбитражном суде организация сможет выиграть спор.

Но, учитывая сложившуюся вокруг собственной столовой, обслуживающей только своих работников, неразбериху и претензии налоговых органов, такой вариант организации питания работников можно назвать самым трудоемким и спорным с точки зрения налогообложения. С учетом этого организация собственной столовой может быть выгодна только на больших предприятиях. Только там можно добиться существенной экономии на питании работников за счет дешевизны приготовленных блюд, которая может перевесить минусы от налоговых сложностей.

Упрощенная система налогообложения

Организации, перешедшие на "упрощенку" и выбравшие объект обложения "доходы за вычетом расходов", могут учесть при расчете налоговой базы затраты на питание работников по тем же принципам, что и организации, находящиеся на общем режиме. Такие расходы должны быть поименованы в трудовом (коллективном) договоре и относиться к расходам на оплату труда . НДФЛ, пенсионные взносы и отчисления на страхование от несчастных случаев с таких доходов работников все "упрощенцы" должны платить в общем порядке.

Ну и, конечно, никаких НДС и ЕСН со стоимости бесплатного питания "упрощенцам" платить не надо .

Бухгалтерский учет

Затраты на обеспечение работников питанием, признаваемым частью системы оплаты труда, относятся к расходам по обычным видам деятельности. Начисление работникам заработной платы, в том числе подлежащей выплате в натуральной форме, отражается по дебету счета 20 "Основное производство" (44 "Расходы на продажу", 23 "Вспомогательные производства", 26 "Общехозяйственные расходы" и т.д.) и кредиту счета .

Если у организации есть собственная столовая, то все затраты на обеспечение питанием работников сначала должны быть собраны на отдельном счете, например на субсчете "Столовая", открытом к счету 29 "Обслуживающие производства и хозяйства".

Схема бухгалтерских проводок по обеспечению работников бесплатным питанием зависит, в числе прочего, и от того, какое решение приняла организация: будет она платить НДС с расходов на питание работников или не будет. Если решено, что лучше уплатить НДС, то обеспечение работников питанием должно отражаться через счета реализации.

Если же организация решит, что НДС платить не надо (поскольку все питание предоставляется исключительно в рамках трудовых отношений), то проводки будут проще: расходы на питание можно списать сразу на счет 70 "Расчеты с персоналом по оплате труда" - без их отражения на счете 10 "Материалы" или на счете 41 "Товары".

Если обеспечение работников питанием не предусмотрено трудовыми и коллективным договорами, то расходы на питание являются прочими расходами и отражаются по дебету счета 91 "Прочие доходы и расходы", субсчет 91-2 "Прочие расходы" .

Пример. Предоставление бесплатного питания работникам

В коллективном договоре закреплена обязанность торговой организации ООО "Светоч" обеспечивать работников бесплатными обедами.

ООО "Светоч" заключило договор с предприятием общественного питания - кафе "Уют" - на поставку в офис горячих обедов. Стоимость одного обеда фиксирована и составляет 118 руб. (100 руб. - стоимость обеда, 18 руб. - НДС по ставке 18%).

Количество обедов определяется ежедневно в зависимости от числа работников, вышедших на работу. Всего в штате ООО "Светоч" 30 работников, все они написали заявление на предоставление им бесплатных обедов. Один человек болел в августе 2008 г. 5 рабочих дней.

Всего в августе 2008 г. было заказано и поставлено 625 обедов.

Организация ООО "Светоч" приняла решение о том, что будет отражать бесплатную передачу обедов работникам как реализацию и платить с нее НДС.

Пояснения |

||||

Отражена стоимость обедов, закупленных в кафе в течение месяца (625 шт. х 100 руб.) |

10 "Материалы" |

Как правило, при долгосрочном договоре на поставку обедов расчетные документы предприятие общепита составляет в конце |

||

Отражен НДС со стоимости покупных обедов |

60 "Расчеты с поставщиками и подрядчиками" |

|||

Принят к вычету НДС со стоимости покупных обедов |

19 "НДС по приобретенным ценностям" |

Поскольку бесплатная передача обедов своим работникам приравнивается Минфином к их реализации и, следовательно, облагается НДС, то у организации есть все основания принять к вычету НДС, уплаченный поставщику этих обедов |

||

Отражена передача покупных обедов работникам в счет оплаты труда (625 шт. х 118 руб.) |

70 "Расчеты с персоналом по оплате труда" |

90-1 "Выручка" |

Для того чтобы программа автоматически начисляла НДС со стоимости бесплатных обедов, лучше отражать их выдачу как |

|

Стоимость покупных обедов включена в расходы (625 шт. х 100 руб.) |

90-2 "Себестоимость продаж" |

10 "Материалы" |

||

Начислен НДС по реализованной продукции (625 шт. х 100 руб. х 18%) |

90-3 "Налог на добавленную стоимость" |

Поскольку обеды приобретаются организацией на стороне, то для целей НДС их рыночная цена при передаче работникам определяется на основе цен предприятия общественного питания, поставляющего эти обеды. Но в целом налоговая база по НДС будет равна нулю (поскольку к вычету принят входной НДС по закупаемым обедам) |

||

По итогам месяца стоимость предоставленных обедов включена в состав расходов на оплату труда работников |

44 "Расходы на продажу" |

70 "Расчеты с персоналом по оплате труда" |

Для такой проводки нужны: заявления от работников, ведомость учета обедов. Стоимость бесплатно предоставленных обедов определяется с учетом НДС |

|

Начислен ЕСН с суммы заработной платы (73 750 руб. х 26%) |

44 "Расходы на продажу" |

69-1-1 |

ЕСН и страховые взносы рассчитываются со стоимости бесплатных обедов, определенной с учетом НДС. В примере расчет суммы ЕСН сделан с применением максимальной ставки - 26% |

|

Начислены страховые взносы на обязательное пенсионное страхование (73 750 руб. х 14%) |

69-2-2 |

|||

Начислен взнос на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (73 750 руб. х 0,2%) |

44 "Расходы на продажу" |

Розничная торговля отнесена к I классу профессионального риска. Страховой тариф - 0,2% |

||

Начислен НДФЛ со стоимости предоставленных обедов, удерживаемый из заработной платы, причитающейся к выплате работникам в денежной форме (73 750 руб. х 13%) |

70 "Расчеты с персоналом по оплате труда" |

НДФЛ рассчитывается со стоимости бесплатных обедов с учетом НДС |

Как видим, Минфин России и налоговая служба по некоторым вопросам, касающимся налогообложения расходов на питание работников, еще не выработали единой точки зрения. А по некоторым вопросам мнение контролирующих органов не совпадает с позицией арбитражных судов. Поэтому внимательнее отнеситесь к расчету налогов со стоимости бесплатного (льготного) питания своих работников, самостоятельно оценив степень риска доначисления налогов и споров с проверяющими.

Небольшим организациям лучше отказаться от идеи создать собственную столовую, поскольку этот вариант питания работников на данный момент - один из самых проблемных. Конечно, платить ЕНВД за свою столовую, обслуживающую только своих работников, не придется, но споры с налоговиками по этому вопросу возможны.

Можно организовать питание по принципу шведского стола, если вы готовы проститься с этими расходами в принципе, ведь вы их не учтете в расходах по налогу на прибыль, но и не будете ни начислять ЕСН, пенсионные взносы, взносы на "несчастное" страхование, ни удерживать НДФЛ. Но споры с проверяющими в части "зарплатных" налогов/взносов вам будут обеспечены.

Чтобы не конфликтовать с контролирующими органами, лучше организовать питание своих работников так, чтобы можно было определить сумму расходов на питание каждого из них. Тогда будет меньше неясностей с расчетом налога на прибыль, НДФЛ и других "зарплатных" налогов и взносов. Один из наилучших, на наш взгляд, вариантов - заказать обеды на стороне. Либо вообще увеличить работникам зарплату на определенную исходя из финансовых возможностей организации фиксированную сумму так называемой доплаты на питание. А они пусть распоряжаются этими деньгами по своему усмотрению.

Елина Л.А.

Полный текст статьи читайте в журнале "Главная книга" N 17, 2008

В мире существует великое множество книг. И у тебя дома наверняка немало разных сказок, рассказов, сборников стихов. Но...

Успех - паршивый учитель. Он заставляет умных людей думать, что они не могут проиграть. - Билл Гейтс Здравствуй,...

History of building: Токарные станки были изобретены и применялись ещё в глубокой древности. Они были очень просты по...

Всего несколько десятилетий назад в старшем звене в школе стали проводиться занятия по профориентации. Произошло это в...

Структура управляющей компании ЖКХ, ее схема и наличие в ней тех или иных подразделений и должностей зависит от размера...

Прежде всего, прибыль нужно рассмотреть как экономическую категорию, научную абстракцию, выражающую определенные...

При определённом уровне цены уменьшение издержек ведёт к увеличению доходов, т. е. обратной стороной издержек...

Правительство приняло решение, которое все бухгалтеры через 10 дней прочувствуют на себе. А именно: теперь...

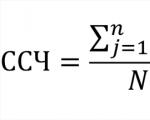

Рассчитать среднесписочную численность за 2016 год потребуется в нескольких случаях. Во-первых, чтобы заполнить...

Любое предприятие функционирует в макро- и микросреде. Оно обладает целым набором ресурсов, которые...

Методическая разработка урока литературного чтения в 3 классе (УМК «Школа России») "Л. Н. Толстой «Акула»...

Информационные технологии проникают в различные сферы бизнеса с такой скоростью, что иногда сложно оценить их...

С моря дул влажный, холодный ветер, разнося по степи задумчивую мелодиюплеска набегавшей на берег волны и...

Качество, качество, качество... Как по-разному данное понятие воспринимается и определяется! На Рис. 1...

Успех - паршивый учитель. Он заставляет умных людей думать, что они не могут проиграть. - Билл Гейтс...

History of building: Токарные станки были изобретены и применялись ещё в глубокой древности. Они были очень...