Что такое тревел фотография

Лето пора отпусков и поездок. И отправляясь в дорогу, сегодня практически каждый стремится запечатлеть свои впечатления,...

Основа любого бизнеса это процесс контроля, можно много говорить о желании, умении организовать и наличии стартового капитала, но все они становятся второстепенными без возможности проконтролировать. Почему так происходит?

Фактически любые модели (механизмы) построенные человеком требуют систематической «подстройки» ведь ничего нет вечного на этой планете, а когда речь заходит о моделях, построенных с использованием самих людей, то проблема усугубляется во много раз. Увы, «человеческий фактор» никто не отменял, любой бизнес это в первую очередь модель взаимодействия между разными люди по достижению определенных целей, чаще всего получения прибыли. Но возникает вопрос, как можно проконтролировать сам процесс функционирования и конечно проверить, насколько эффективна работа построенной модели. Собственно именно для проведения контроля бизнес процессов, что невозможно без анализа и были разработаны и успешно внедрены такие показатели как себестоимость, . Причем с развитием экономических отношений появились и более «продвинутые» в виде фондоотдачи, фондоемкость и так далее.

Сегодня речь пойдет о себестоимости как об одном из наиболее важных (если не самом важном) показатели экономического анализа работы бизнеса. Что же такое себестоимость?

Фактически себестоимость это совокупность всех (подчеркиваю всех) расходов в денежном выражении от начала реализации бизнеса процесса до окончательного завершения.

Важно – очень часто под себестоимость подразумевают исключительно расходы на производство одной единицы продукции, максимум к общей сумме добавляют общие расходы. Что в корне не правильно, фактически это только одна из частей полной себестоимости и в конечном итоге в общую сумму необходимо включать и расходы связанные с организацией бизнес процесса. Именно поэтому существует два основных типа себестоимости:

Полная себестоимость (средняя) - это полный перечень расходов, включая расходы связанные с организации самого бизнеса, покупкой оборудования. Для удобства и получения читаемого анализа, общие расходы, связанные с созданием самого бизнеса, включая внесение оборотных средств, стартового капитала, прочее разбивают на расчетный период окупаемости и равными частями добавляют к общепроизводственным расходом, как собственно и амортизацию основных средств. Таким образом, формируется средняя себестоимость единицы продукции;

Пример расчета полной себестоимости.

Стартовые расходы на открытие бизнеса составляют 1 000 000 рублей, включая основные средства и оборотные средства (условно полный период окупаемости в бизнес-плане указан 60 месяцев). Итого 16 667 рублей в месяц.

Общие расходы (зарплата директора, уборщицы, налоги, аренда здания, услуги юриста, прочее) составляют 150 000 рублей в месяц.

За месяц произведено 1000 единиц кожаных ремней (). Общие расходы именно на производство составили 500 000 рублей (стоимость кожи, электроэнергия, зарплата рабочим, краска, нитки).

Итого полная себестоимость будет составлять - 16667+150000+500000 / 1000 (единиц продукции) = 667 рублей за один кожаный ремень (расчеты условные)

Предельная себестоимость - такие расчеты используют для определения порога безубыточности производства, плюс конечно же максимизации прибыли. Что это означает? Фактически есть два основных элемента это общие производственные расходы, плюс амортизация и стартовый капитал и второй элемент сама себестоимость производства (сколько денег потратим, если произведем единицу). Так вот первая категория напрямую не связана с объемами производства (вернее крайне эластична). По большому счету продавец в магазине может продать как ( или ) так и 100.

Пример расчета предельной себестоимости.

Берем цифры с примера указано выше, но методика расчета меняется:

1 месяц произведено 1000 ремней – 16667+150000+500000 / 1000 = 667 рублей

2 месяц произведено 1500 ремней - 666667+16667+150000+750000/2500 =633 рубля

3 месяц произведено 1200 ремней -1583334+16667+150000+600000/3700 = 635 рубля

Как видим предельная себестоимость на прямую зависит от количества выпускаемой продукции и показывает насколько эффективно наращивать производство в перспективе. Средняя, отражает текущую коньюктуру производства, торговли или предоставления услуг.

Существует огромное количество разных видов себестоимости, фактически ее вид зависит от желания собственника проконтролировать тот или иной участок работы, основная классификация выгляди так:

Относительно структуры себестоимости можно выделить два основных момента:

Кроме того себестоимость принято классифицировать по элементам издержек производства , при этом отдельная статья или блок может иметь в своем составе несколько разных элементов.

Основные элементы себестоимости издержек:

На самом деле самостоятельный расчет себестоимости по конкретному бизнесу дело не сложное, но мелочь соль как всегда в деталях:

В конечном итоге Вы выйдите на свои показатели реальной прибыльности бизнеса, что очень важно для любого стартапа.

Часто слышу вопрос, насколько себестоимость связанна с объемом производства?

Однозначного ответа тут нет, все зависит от того насколько высок удельный вес общехозяйственных расходов, то есть издержек прямо не связанных с производством.

К примеру, если Вы построили собственную теплицу и выращиваете в ней огурцы, при этом (что дает право не платить налоги), то уровень общехозяйственных издержек будет минимальный, даже можно заказать что таких затрат не будет вообще. Соответственно объемы практически не влияют на себестоимость, другое дело когда есть фирма с персоналом, уплата налогов, то в этом случаи такое влияние будет прослеживается и чем больше производство тем ощутимей данный процесс.

На этом все, будут вопросы, задавайте

Интересное по данной теме

Пример 1. В течение месяца на склад принята к учету готовая продукция, плановая себестоимость которой составила 75 000 рублей. Себестоимость реализованной продукции в плановых ценах составила 50 000 рублей. Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет 90 000 рублей.

А) Остаток незавершенного производства на конец месяца составляет 18 000 рублей.

Фактическая себестоимость готовой продукции: 90 000 – 18 000 = 72 000 рублей.

Сумма отклонения фактической себестоимости от плановой: 75 000 – 72 000 = 3 000 рублей.

Фактическая себестоимость меньше плановой, поэтому сумму экономии нужно сторнировать.

Сумма отклонения, приходящаяся на реализованную продукцию: (3 000: 75 000) х 50 000 = 2 000 рублей.

Фактическая себестоимость реализованной продукции: 50 000 – 2 000 = 48 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 72 000 – 48 000 = 24 000 рублей.

|

Корреспонденция счетов |

Сумма, рублей | ||

|

В течение месяца |

|||

|

В конце месяца |

|||

|

10, 70, 69, 25, 26 | |||

|

СТОРНО! Сумма отклонения фактической себестоимости от плановой |

|||

|

СТОРНО! Сумма отклонения фактической себестоимости от плановой в доле реализованной продукции |

|||

Б) Остаток незавершенного производства на конец месяца составляет 12 000 рублей.

Фактическая себестоимость готовой продукции: 90 000 – 12 000 = 78 000 рублей.

Сумма отклонения фактической себестоимости от плановой: 78 000 – 75 000 = 3 000 рублей.

Фактическая себестоимость больше плановой, поэтому на сумму перерасхода нужно сделать дополнительные проводки.

Сумма отклонения, приходящаяся на реализованную продукцию:

(3 000: 75 000) х 50 000 = 2 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (3 000: 75 000) х 25 000 = 1 000 рублей.

Фактическая себестоимость реализованной продукции: 50 000 + 2 000 = 52 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 78 000 – 52 000 = 26 000 рублей.

|

Корреспонденция счетов |

Сумма, рублей | ||||

|

В течение месяца |

|||||

|

Принята к учету готовая продукция – в учетных ценах |

|||||

|

Списана себестоимость реализованной продукции – в учетных ценах |

|||||

|

В конце месяца |

|||||

|

10, 70, 69, 25, 26 |

Учтены расходы на производство продукции |

||||

|

Отражена сумма отклонения фактической себестоимости от плановой |

|||||

|

Отражена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции |

|||||

Пример 2. Остаток готовой продукции на складе на начало месяца составляет 60 000 рублей в плановых ценах, сумма отклонений составляет 5 000 рублей (перерасход). В течение месяца на склад принята к учету продукция по плановым ценам на сумму 200 000 рублей. Сумма затрат на производство продукции, учтенных на счете 20 «Основное производство», составила 280 000 рублей, остаток незавершенного производства – 70 000 рублей. Плановая себестоимость реализованной продукции – 230 000 рублей.

Фактическая себестоимость готовой продукции: 280 000 – 70 000 = 210 000 рублей.

Сумма отклонений по продукции, переданной на склад: 210 000 – 200 000 = 10 000 рублей.

Процент отклонений на отгруженную продукцию: (5 000 + 10 000) : (60 000 + 200 000) х 100% = 5,77%.

Сумма отклонений, приходящаяся на отгруженную продукцию: 230 000 х 5,77% = 13 271 рубль.

Фактическая себестоимость отгруженной продукции: 230 000 + 13 271 = 243 271 рубль.

Остаток готовой продукции на конец месяца по фактической себестоимости: (60 000 + 5 000) + (200 000 + 10 000) – (230 000 + 13 271) = 31 729 рублей, в том числе:

плановая себестоимость: 60 000 + 200 000 – 230 000 = 30 000 рублей.

сумма отклонений: 5 000 + 10 000 – 13 271 = 1 729 рублей.

|

Корреспонденция счетов |

Сумма, рублей | ||||

|

Принята к учету продукция по плановой себестоимости |

|||||

|

Отражено отклонение фактической себестоимости от плановой (по принятой к учету готовой продукции) |

|||||

|

Списана плановая себестоимость отгруженной продукции |

|||||

|

Списано отклонение фактической себестоимости от плановой (по отгруженной продукции) |

|||||

Пример 3. Остаток готовой продукции на складе на начало месяца составляет 60 000 рублей в плановых ценах. В течение месяца на склад принята к учету продукция по плановым ценам на сумму 200 000 рублей. Сумма затрат на производство продукции, учтенных на счете 20 «Основное производство», составила 280 000 рублей, остаток незавершенного производства – 70 000 рублей. Плановая себестоимость реализованной продукции – 230 000 рублей.

|

Корреспонденция счетов |

Сумма, рублей | ||||

|

10, 70, 69, 25, 26 |

Отражены затраты текущего периода |

||||

|

Отражена фактическая производственная себестоимость готовой продукции (280 000 – 70 000) |

|||||

|

Принята к учету готовая продукция по плановой себестоимости |

|||||

|

Списана плановая себестоимость реализованной продукции |

|||||

|

Сумма выявленного отклонения (перерасход) включена в себестоимость реализованной продукции (210 000 – 200 000) |

|||||

Остаток готовой продукции на складе по плановым ценам: 60 000 + 200 000 – 230 000 = 30 000 рублей.

Пример 4. Затраты, учтенные в течение месяца на счете 20 «Основное производство», составили 250 000 рублей. Остаток незавершенного производства – 80 000 рублей. Вся готовая продукция реализована в этом же месяце.

|

Корреспонденция счетов |

Сумма, рублей | ||

|

10, 70, 69, 25, 26 |

Отражены затраты на производство продукции |

||

|

Списана фактическая производственная себестоимость реализованной готовой продукции (250 000 – 80 000) |

|||

Следует отметить, что этот способ удобен для применения только в тех случаях, когда вся произведенная в отчетном периоде продукция реализована в течение этого же периода. Иначе возникает необходимость учета нереализованной готовой продукции в составе незавершенного производства на счете 20 «Основное производство».

Для тех, кто решил начать свой бизнес, необходимо будет изучить вопрос, как рассчитать полную себестоимость продукции. Это важно для ее реализации. Для того чтобы разобраться в этом вопросе, необходимо четко понимать, что такое себестоимость изделия.

Себестоимость - это общая и частная сумма затрат на производство и реализацию продукта. При производстве изделия требуются ресурсы:

Каждая продукция индивидуальна, и для нее необходимы свои ресурсы на изготовление. И чтобы разобраться, как рассчитать себестоимость продукции, нужно учесть каждый этап отдельно.

Это отношение всех издержек к общему объему производства. Этот расчет подходит для массового производства. К затратам относятся:

Именно такие затраты определяют, как рассчитать себестоимость готовой продукции. Обычно применяется на крупных, масштабных предприятиях.

Это понятие включает стоимость выпускаемой единицы продукции. Как рассчитать фактическую себестоимость готовой продукции (ее еще называют полной)? Сделать это можно по формуле, но для этого необходимо:

Проанализировав данные, приведенные выше, вы сможете представить, сколько уходит сырья на изготовление единицы продукции. А если ко всему этому прибавить еще и: транспортные перевозки; отчисления в государственные фонды; оплату отпуска работников; налоги; расходы, понесенные организацией ввиду непредвиденных обстоятельств, - все это вам даст полную картину, как рассчитать фактическую себестоимость продукции.

Помимо основных типов себестоимости, существуют и виды, характерные для определенного производства.

Открывая свой бизнес, не каждый спешит сразу вычислить себестоимость продукции, совершая тем самым огромную ошибку. Эта ошибка может привести вас как минимум к потерям, а как максимум к полному банкротству.

Что вам даст анализ себестоимости:

Именно от расчета себестоимости зависит ваша прибыль. Здесь действует система круговорота: чем меньше себестоимость, тем больше прибыль, и чем больше себестоимость, тем меньше прибыль. Поэтому каждый производитель стремится снизить затраты на производство продукции в погоне за прибылью. При этом может страдать и качество изделия. Чтобы правильно вести свой бизнес, обязательно нужно рассчитать себестоимость выпускаемой продукции, это является одним из главных элементов управления на предприятии.

Как пример будет взята мебельная компания ООО "Диван". Требуется вычислить себестоимость выпускаемого изделия за декабрь. Всего было выпущено 12 угловых диванов, 10 диванов-книжек, 24 мягких кресла.

| Номер | Статья затрат | Угловой диван | Диван - книжка | Кресло |

| 1 | Используемое сырье | 192 000 руб. | 60 000 руб. | 72 000 руб. |

| 2 | Энергия | 21 000 руб. | 16 000 руб. | 18 000 руб. |

| 3 | Зарплата рабочим | 36 000 руб. | 15 000 руб. | 16 800 руб. |

| 4 | Взносы в фонды | 4320 руб. | 1500 руб. | 1680 руб. |

| 5 | Эксплуатация оборудования | 10 000 руб. | 7000 руб. | 5000 руб. |

| 6 | Иные затраты | 2000 руб. | 2000 руб. | 2000 руб. |

| Итого: | 265 320 руб. | 101 500 руб. | 115 480 руб. | |

Итого :

Возьмем в качестве примера уже знакомую нам фирму по изготовлению диванов. За декабрь было реализовано десять угловых диванов, семь диванов-книжек и двадцать кресел.

Воспользуемся данными выше и посчитаем:

Общий итог составил: 388 390 рублей.

В процессе своей работы каждая организация стремится минимизировать свои затраты на производство. Поэтому вопрос, как рассчитать себестоимость продукции, будет зависеть от ряда факторов. Непосредственно все расходы включаются в себестоимость продукции, вплоть до отопления помещения в зимний период (в летний период отсутствует). Все это позволяет судить о том, что главным механизмом управления является анализ и учет всех аспектов хозяйственной деятельности организации, которая позволит судить о правильной работе фирмы. При этом конкретная оценка себестоимости будет зависеть от инвентаря, технологических особенностей предприятия и от самих руководителей, владеющих той или иной информацией о производстве.

Для каждого предприятия характерен свой метод калькуляции. Так, например, производство кондитерских изделий по системе калькуляции значительно будет отличаться от метода расчетов себестоимости на мебельной фабрике. В первом случае первостепенное значение будет играть электричество и срок хранения (ему надо уделять особое внимание), а во втором случае на первом месте будут стоять большие финансовые ресурсы, потраченные на сырье и транспортировку крупногабаритного изделия. И, соответственно, для предприятия, производящего сладкие изделия, метод калькуляции один, а для мягкой мебели - другой.

Здравствуйте! Многие задаются вопросом: что такое себестоимость товаров или продукции? Для производства любых товаров затрачивается ряд разнообразных ресурсов: природных, энергетических, земельных, финансовых, трудовых и т.д. Сумма всех понесенных затрат и будет составлять себестоимость продукции. Подробней данный вопрос рассмотрим в этой статье!

Для начала давайте рассмотрим определение себестоимости товара.

Себестоимость товара — это денежная оценка текущих затрат предприятия на изготовление и реализацию товара, а также фактическая стоимость трудовых и финансовых ресурсов.

Фактически себестоимость — это показатель производственной и хозяйственной деятельности фирмы, отражающий финансовые затраты организации на производство продукции. От себестоимости напрямую зависит цена товара. Чем ниже себестоимость готовой продукции, тем выше рентабельность предприятия.

В зависимости от способа ведения учета расходов, сформировалось несколько методов расчета себестоимости товара: нормативный, попроцессный, попередельный, позаказный. В свою очередь, себестоимость также подразделяется на несколько видов: валовая, товарная и реализованная.

Наверняка каждый начинающий предприниматель хоть раз задавался вопросом: зачем нужна себестоимость? А нужна она для того, чтобы объективно оценить рентабельность предприятия, определить оптовую и розничную цену товара, дать объективную оценку эффективности расходования и использования ресурсов.

Себестоимость товара учитывает множество показателей, в зависимости от того, что именно необходимо проконтролировать.

Себестоимость единицы товара напрямую зависит от количества произведенной или приобретенной продукции. Чтобы понять это, достаточно рассмотреть простой пример:

Допустим, вы отправились в магазин, чтобы купить пачку чая стоимостью 100 рублей. Тогда расчет себестоимости приобретет следующий вид:

Следовательно, себестоимость товара включает в себя: Стоимость партии товара (в данном случае пачки чая)+Затраты)/Количество = 215 рублей.

Картина значительно изменится, если вы приобретете не одну пачку чая, а, предположим, пять:

Себестоимость = ((5*100)+100+15)/5 = 123 рубля.

Пример наглядно показывает, что напрямую зависит от приобретаемого количества продукции — чем большее количество вы приобретаете (или производите), тем дешевле вам обходится каждая его единица. Ни одно предприятие не заинтересовано в увеличении себестоимости товара.

По сути, себестоимость — это сумма всех затрат, отнесенных на производство и выпуск товаров. Себестоимость может быть рассчитана как на весь производимый товар, так и на отдельную товарную единицу.

Строго говоря, видов себестоимости существует несколько, и, в зависимости от того, какую именно сферу деятельности хочет проконтролировать предприниматель, можно рассчитать следующие показатели:

Производственная себестоимость содержит в себе все ресурсы, затраченные на этапе производства, а именно:

Реализованная себестоимость подразумевает под собой затраты предприятия на этапе реализации товара, а именно:

Полная себестоимость товара складывается из производственной и реализованной себестоимостей. Также в этом показателе учитываются затраты на приобретение оборудования.

Расходы на ведение предпринимательской деятельности и принято делить на определенные периоды, в течение которых данные затраты должны себя окупить. Подобные затраты равными долями прибавляются к общим затратам на производство и реализацию продукции и входят в понятие общей себестоимости.

Также существует себестоимость плановая, это средняя предполагаемая себестоимость производимой продукции, изготовляемой в плановом периоде (например, за год). Такая себестоимость рассчитывается при наличии норм расхода на использование материалов, энергетических ресурсов, оборудования и т.д.

Для определения себестоимости одной единицы готовой продукции применяют такое понятие, как предельная себестоимость. Этот показатель напрямую зависит от количества производимой продукции и отражает эффективность дальнейшего расширения производства.

Помимо себестоимости продукции, так же существует и

Структура себестоимости классифицируется по статьям калькуляции и элементам затрат.

По статьям калькуляции:

По элементам затрат:

Под общепроизводственными затратами принято понимать расходы организации на выплаты заработной платы руководящему составу, оплата охраны, расходы на командировки, а также оплата труда отдела управления. Также к этой статье расходов относится амортизация и содержание зданий и сооружений, охрана труда, подготовка и обучение специалистов.

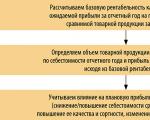

На рисунке отражены примерные статьи расхода предприятия на производство продукции.

Согласно этой теории, существуют определенные значительные затраты, которые не зависят от количества выпускаемой продукции. Такие издержки включают в себя кредитные платежи, оплата аренды и начисление заработной платы постоянным сотрудникам. При наличии таких постоянных издержек, использование себестоимости продукции в качестве индикатора становится ограничителем экономической политики предприятия, что может привести к нелогичным решениям. Например, товар, продаваемый ниже себестоимости, снимается с производства, что,в свою очередь, повышает себестоимость других производимых товаров.

Единой методики расчета себестоимости как таковой не существует. Данный показатель можно рассчитывать абсолютно по-разному, в зависимости от вида продукции, способа и технологии ее производства и еще многих различных факторов.

Как правило, для того, чтобы произвести расчет себестоимости продукции, нужно учесть следующие факторы:

Вести учет себестоимости товаров необходимо непосредственно за определенный производственный цикл продукции. Для того чтобы определить цену товара, нужно сделать калькуляцию себестоимости. Ее составляют, исходя из количества произведенной продукции (в штуках, метрах, тоннах и т.д.). В калькуляции должны быть отражены абсолютно все расходы, связанные с производством. (Какие именно статьи входят в состав калькуляции, рассказано в параграфе «Структура себестоимости»).

Полное добавление расходов в себестоимость. Себестоимость бывает полная и усеченная. При полной себестоимости учитываются все расходы предприятия. При усеченной — себестоимость единицы продукции при переменных затратах. Постоянная доля общепроизводственных расходов относится на уменьшение прибыли в конце установленного периода и не распределяется на произведенный товар.

При таком методе определения себестоимости на этот показатель оказывают влияние и переменные и постоянные расходы. При прибавлении к себестоимости необходимой рентабельности определяется цена продукции.

В этом методе фактическая и нормативная себестоимости рассчитываются, основываясь на расходах, понесенных предприятием. Нормативная себестоимость позволяет контролировать расходы на сырье и материалы, и, в случае отклонения от норм, принимать соответствующие меры. Этот метод весьма трудоемкий.

Попередельный метод. Он удобен для применения на предприятиях с серийным или поточным выпуском, при этом продукция проходит несколько этапов обработки.

Процессорный метод применяется в основном на предприятиях добывающей промышленности.

Итак, чтобы произвести расчет полной себестоимости продукции, воспользуемся следующим алгоритмом:

Полученное значение и будет себестоимостью готовой продукции.

Поскольку видов себестоимости существует несколько, то и одной расчетной формулой тут не обойтись.

Затраты на производство:

С = МЗ+А+Тр+ прочие расходы

Где С – себестоимость затрат;

МЗ – материальные затраты организации;

А – амортизационные отчисления;

Тр – растраты на заработную плату сотрудникам фирмы.

Чтобы получить полную себестоимость готовой продукции, нужно сложить вместе все затраты на ее производство:

Где ПС — полная себестоимость;

ПРС — производственная стоимость товара, которая вычисляется исходя из затрат на производство (расходов на материалы и сырье, амортизацию производственных фондов, социальные и иные отчисления);

РР — затраты на реализацию товара (упаковку, хранение, транспортировку, рекламу).

Себестоимость реализованной продукции вычисляется по формуле:

Где ПС – полная себестоимость,

КР – затраты, связанные с коммерческой деятельностью предприятия,

ОП – остатки нереализованной продукции.

Валовая себестоимость определяется как:

С = Затраты на производство — непроизводственные расходы — будущие расходы

Если предприятие выпускает только один вид продукции, то его себестоимость и цену можно определить с помощью метода калькулирования. При этом цена единицы товара получается при делении суммы всех расходов, потраченных на производство, на количество произведенной продукции. Стоит помнить, что все расчеты производятся за определенный установленный период.

Подсчет и анализ себестоимости товара, выпускаемого крупным предприятием, очень сложный и трудоемкий процесс, требующий определенных знаний, поэтому подобные задачи решает бухгалтер. При этом принято разделять затраты на прямые и косвенные.

Самым распространенным способом определения цены товара является калькулирование себестоимости производства продукции, поскольку этот метод позволяет подсчитать издержки при производстве отдельной единицы продукции.

В зависимости от того, какую задачу вы хотите реализовать, затраты классифицируются следующим образом:

Все перечисленные показатели издержек и затрат в значительной степени влияют на образование цены товара. Но есть еще один немаловажный показатель – налоговые вычеты.

Теоретически вполне допустимо в качестве синонима себестоимости использование термина «издержки». И то, и другое – это стоимостная оценка всех вложенных средств, необходимых для изготовления и сбыта продукции. Непосредственно они оказывают влияние на прибыль предприятия: когда они растут, прибыльность бизнеса падает.

Общие издержки предприятия состоят из двух частей:

Эти два показателя в сумме составляют полную себестоимость

, которую ещё называют средней

. Она подсчитывается по всему объёму производства и реализации. Если её разделить на количество изготовленных единиц продукции, то будут определены издержки на отдельный товар. По ним определяются затраты на производство каждой последующей единицы. Это предельная себестоимость

.

Эти два показателя в сумме составляют полную себестоимость

, которую ещё называют средней

. Она подсчитывается по всему объёму производства и реализации. Если её разделить на количество изготовленных единиц продукции, то будут определены издержки на отдельный товар. По ним определяются затраты на производство каждой последующей единицы. Это предельная себестоимость

.

Производственные издержки составляют все траты на организацию процесса производства. В основном они включают:

В издержки продаж входят затраты на этапе сбыта готовой продукции. Это в первую очередь:

Для исчисления показателя существует множество способов. Каждый подходит к конкретному предприятию с учётом его технологии производства, специфики, особенностей выпускаемой продукции. Бухгалтерия подбирает наиболее подходящий вариант.

Для постоянного анализа издержек используются два наиболее распространённых метода. Все остальные – их разновидности.

Применяется в отраслях с массовым непрерывным типом производства: в первую очередь предприятиями энергетики, транспорта, добывающих отраслей. Для них характерны следующие факторы:

При полном отсутствии запасов готовой продукции, как, например, у энергетических предприятий, удобно применение простой формулы расчёта:

C=Z/X , где

Используется в серийном и массовом производстве с постоянно повторяющимися операциями. Там каждый месяц, квартал, год проверяют соотношение нормативной и плановой себестоимости, а при их несоответствии вносят соответствующие коррективы.

Используется в серийном и массовом производстве с постоянно повторяющимися операциями. Там каждый месяц, квартал, год проверяют соотношение нормативной и плановой себестоимости, а при их несоответствии вносят соответствующие коррективы.

Нормативы затрат, как правило, разрабатывают по данным прошлых лет. Достоинство метода в предупреждении нерационального расходования финансовых, материальных и трудовых ресурсов.

Здесь объектом калькулирования фигурирует отдельный заказ или работа, которая выполняется с выполнением требований заказчика. Этот метод используется:

Его используют предприятия тяжёлого машиностроения, строительства, науки, мебельной промышленности, ремонтных работ. Для каждого отдельного заказа индивидуально определяются затраты по калькуляционной карточке, которая постоянно корректируется в связи с текущим изменением любых расходов.

Недостаток данного метода в том, что отсутствует оперативный контроль над уровнем трат, в сложности инвентаризации незавершённых производств.

Он подбирается каждым предприятием в зависимости от особенностей его производства и товара. Например, на кондитерской фабрике при выборе способа расчёта калькуляции первостепенное значение имеет срок хранения изделий и связанные с этим затраты электроэнергии. Для фирмы по изготовлению мебели важнейшими факторами являются большие расходы на материалы, а также на транспортировку крупногабаритных товаров.

Он подбирается каждым предприятием в зависимости от особенностей его производства и товара. Например, на кондитерской фабрике при выборе способа расчёта калькуляции первостепенное значение имеет срок хранения изделий и связанные с этим затраты электроэнергии. Для фирмы по изготовлению мебели важнейшими факторами являются большие расходы на материалы, а также на транспортировку крупногабаритных товаров.

Калькуляцией называется ведомость для расчёта затрат на отдельную единицу продукции. В ней все расходы по однородным элементам группируются в отдельные статьи, из которых важнейшими являются:

Метод калькулирования по статьям применяется для расчёта так называемой цеховой себестоимости . Для этого сумму всех калькуляционных расходов следует разделить на число единиц выпускаемого продукта. Это, по сути, будут издержки производства каждого отдельного изделия.

Они находятся в обратной зависимости от объёмов производства. Чем больше продукции цех производит, тем меньше производственные затраты на единичный товар. В этом суть так называемого эффекта масштаба.

Он приемлем для производства с несколькими законченными этапами обработки сырья и материалов. На каждой ступени получаются полуфабрикаты, которые используются у себя или реализуются другим предприятиям.

Он приемлем для производства с несколькими законченными этапами обработки сырья и материалов. На каждой ступени получаются полуфабрикаты, которые используются у себя или реализуются другим предприятиям.

Расчёт издержек производится на каждой стадии, но на готовую конечную продукцию этот показатель только один.

Его суть в подсчёте удельного веса конкретных статей калькуляции в структуре общей себестоимости. Это позволяет определить, как влияют изменения некоторых затрат на эффективность всего производства.

Если, например, доля транспортных расходов самая высокая, то их вариативность будет оказывать наибольшее влияние на общий конечный результат.

Подробную информацию о способах расчета показателя вы можете почерпнуть из следующего видео:

Расчёт показателя в сфере услуг может включать множество непостоянных экономических факторов. Не всегда конечный продукт сервиса требует расходов на материалы, комплектующие, транспортировку до места потребления. Зачастую его доходность зависит от наличия клиентуры, её заказов.

Себестоимость услуги – это все расходы исполнителя, без которых работа не может быть выполненной. В их состав входят:

Расчёт издержек обязателен, так как на его основе ведётся:

Без расчёта невозможно принятие эффективных управленческих решений. На его основе разрабатывается конкурентоспособная цена производимого товара, успешная ассортиментная политика, которая обеспечит высокую рентабельность производства и прибыльность бизнеса.

Лето пора отпусков и поездок. И отправляясь в дорогу, сегодня практически каждый стремится запечатлеть свои впечатления,...

Удобно устроиться можно не только в вагоне СВ или купе, но также в плацкартном и общем. Для комфортного пребывания в...

Птицы - пернатые друзья человека. Их роль в природе неоценима. Об их и охране читайте в статье.Птицы: общая...

Собеседование в разгаре, и вы уже успели рассказать о своем образовании, достижениях и объяснить, почему хотели бы...

Каждый человек из почти семи миллиардов людей, проживающих сегодня на нашей планете, совершенно уникален. Эта...

Здравствуйте! Сегодня поговорим про филиалы и представительства юридических лиц. Развитие любого бизнеса практически...

В мире существует великое множество книг. И у тебя дома наверняка немало разных сказок, рассказов, сборников...

Успех - паршивый учитель. Он заставляет умных людей думать, что они не могут проиграть. - Билл Гейтс...

History of building: Токарные станки были изобретены и применялись ещё в глубокой древности. Они были очень...

Всего несколько десятилетий назад в старшем звене в школе стали проводиться занятия по профориентации....

Структура управляющей компании ЖКХ, ее схема и наличие в ней тех или иных подразделений и должностей зависит от...

Прежде всего, прибыль нужно рассмотреть как экономическую категорию, научную абстракцию, выражающую...

При определённом уровне цены уменьшение издержек ведёт к увеличению доходов, т. е. обратной стороной издержек...

Правительство приняло решение, которое все бухгалтеры через 10 дней прочувствуют на себе. А именно: теперь...

Удобно устроиться можно не только в вагоне СВ или купе, но также в плацкартном и общем. Для комфортного...

Птицы - пернатые друзья человека. Их роль в природе неоценима. Об их и охране читайте в статье.Птицы: общая...