Теоретико-методические основы управления стоимостью компании

В установившейся экономике управление стоимостью компании представляет собой метод, внедрение которого позволяет высшему руководству предприятия принимать только те решения, которые укрепляют позиции предприятия на рынке. При этом экономится время высших руководителей за счет того, что они концентрируются на решении исключительно стратегических проблем, определяющих устойчивое развитие предприятия.

Все остальные оперативные вопросы делегируются нижнему уровню руководителей, от которых непосредственно зависит их решение. Причем высшее руководство легко контролирует результаты работы нижестоящего уровня по минимальному набору показателей.

Управление стоимостью – новый подход в стратегическом менеджменте

Научный интерес к концепции стоимостного управления компанией изначально был порожден потребностью делового сообщества, проистекающей, прежде всего, из желания выиграть в условиях растущего конкурентного давления.

На практике проблемы стоимостного управления тесно переплетаются с проблемами корпоративного управления и финансовой системы. В общем виде стоимость – это собственный капитал компании или ее рыночная капитализация.

Стоимость компании следует рассматривать как оптимальный критерий эффективности деятельности в связи с тем, что:

Ее оценка требует полной информации, учета факторов риска и времени, альтернативных издержек;

Увеличение стоимости для акционеров не противоречит долгосрочным интересам других заинтересованных сторон, так как держатели акций являются остаточными претендентами на денежные потоки компании. Остаточный капитал принимает на себя наибольший риск, но именно с ним сопряжено право принимать управленческие решения. Мощные стимулы побуждают акционеров максимально увеличивать (ограниченную) стоимость своих требований;

Компании, работающие неэффективно, неизбежно столкнутся с утечкой капитала в руки конкурентов.

Для понимания того, как создается стоимость, необходимо мыслить долгосрочными категориями; управлять всеми денежными потоками, относящимися к отчету о прибылях и убытках и балансу. Для того чтобы управлять стоимостью, ее необходимо каким-то образом оценить.

В настоящее время существуют разные подходы и методы оценки стоимости бизнеса:

Доходный;

Рыночный;

Затратный (имущественный).

Существует тесная связь между продуманной стратегией и созданием стоимости, более того, связь между финансовой стратегией и стратегией бизнеса становится все более тесной; стратегия корпорации, коль скоро она призвана обеспечить преимущества на рынке корпоративного контроля и финансовом рынке, должна, по определению, опираться на финансовые соображения.

Аналитические инструменты управления стоимостью, такие как стоимостная оценка методом дисконтированного денежного потока и анализ факторов стоимости, в достаточной степени вооружают компании для принятия решений, способствующих созданию новой стоимости.

Хотя основным итоговым показателем была и остается рыночная цена акций (или ее динамика), в качестве оперативного стоимостного норматива удобно использовать экономическую прибыль.

Целевую экономическую прибыль можно разложить на определяющие ее нормативы-показатели производственной деятельности до самого детального уровня, которыми могли бы руководствоваться функциональные и оперативные менеджеры. Это требует, с одной стороны, налаживания действенных информационных и управленческих систем, разработки модели движения денежных средств для каждого предприятия, сбора входных данных для прогноза. С другой стороны, компания имеет карту сбалансированных показателей, распределение ответственности между менеджерами всех уровней и другие преимущества стоимостного управления.

Стоимость компании определяется ее дисконтированными будущими денежными потоками, и новая стоимость создается лишь тогда, когда компании получают такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала.

Управление стоимостью еще углубляет эти концепции, так как в такой системе управления именно на них строится весь механизм принятия крупных стратегических и оперативных решений. Правильно налаженное управление стоимостью означает, что все устремления компании, аналитические методы и приемы менеджмента направлены к одной общей цели: помочь компании максимизировать свою стоимость, строя процесс принятия управленческих решений на ключевых факторах стоимости.

Управление стоимостью принципиально отличается от систем планирования, принятых в 60-е годы прошлого века. Оно перестало быть функцией исключительно руководящего аппарата и призвано усовершенствовать принятие решений на всех уровнях организации. В нем изначально заложена предпосылка, что командно-административный стиль принятия решений сверху вниз не приносит должных результатов, особенно в крупных многопрофильных корпорациях, а значит, менеджерам низшего звена нужно научиться использовать стоимостные показатели для принятия более перспективных решений.

Елена Сергеевна Палкина,заместитель директора по экономике и финансам ОАО «Северо-Западное пароходство»,кандидат экономических наук

Эффективным способом повышения финансового потенциала, необходимого для реализации стратегии экономического роста организации в условиях дефицита финансовых ресурсов на рынке капитала, является системное управление стоимостью компании. В данной статье автор последовательно излагает этапы внедрения стоимостно-ориентированного подхода к управлению компанией, раскрывает возможности роста стоимости бизнеса, обобщает используемый методический инструментарий на практическом примере одной из ведущих транспортных организаций в России.

Ключевые слова: стоимость компании; система управления стоимостью компании; сбалансированная система показателей; бюджетирование; ценообразование; мотивация.

Необходимым условием успешной реализации стратегии развития компании является финансовое обеспечение экономического роста. В условиях дефицита финансовых ресурсов на рынке капитала внедрение стоимостного подхода к управлению компанией особенно актуально и становится конкурентным преимуществом фирмы, повышая её инвестиционную привлекательность. Поскольку, как показывает мировая бизнес-практика, инвесторы при принятии инвестиционных решений основываются, как правило, на результатах оценки стоимости бизнеса.

Кроме того, внедрение механизма управления стоимостью в компании позволяет продлить жизненный цикл организации на стадии расцвета и роста, повысить благосостояние её собственников, сотрудников и других стейкхолдеров, способствовать социально-экономическому развитию территориального образования.

Суть современного стоимостно-ориентированного подхода к управлению компанией заключается в комплексном использовании общеизвестных методов управления (сбалансированной системы показателей, процессного управления, бюджетирования, ценообразования, мотивации и др.) для целей обеспечения роста стоимости компании. Рассмотрим его на примере внедрения в одной из крупнейших транспортно-логистических компаний Северо-Западного региона.

Вышеупомянутая транспортная компания поставила стратегическую цель — занять лидирующие позиции по объёмам перевозок на пространстве СНГ и стран Балтии. Финансовое обеспечение экономического роста предполагалось прежде всего за счёт расширения спектра источников финансирования, в частности выхода компании на первичное публичное предложение (IPO), что позволяло обеспечить переход от модели устойчивого экономического роста к модели достижимого экономического роста . В связи с этим руководством компании была поставлена задача разработать и внедрить механизм управления компанией, позволяющий увеличивать рыночную стоимость бизнеса, тем самым повысить инвестиционную привлекательность организации, обеспечить успешный выход компании на IPO и дальнейший рост курсовой стоимости акций.

Внедрение стоимостно-ориентированного подхода к управлению в транспортной компании осуществлялось как проект: была образована команда проекта, составлен график реализации проекта, определены ресурсы и бюджет проекта.

Важно отметить, что проект изначально был поддержан акционерами и топ-менеджментом компании. Это во многом определило его успешную реализацию.

Рассмотрим основные этапы и наиболее значимые результаты реализации проекта внедрения механизма управления стоимостью в деятельность организации транспортной отрасли.

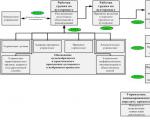

1. Проектирование целевой модели системы управления стоимостью компании

Первоначально проектной командой была определена целевая модель системы управления стоимостью транспортной компании. Эта система является составной частью процесса управления организацией в целом и представляет собой совокупность подсистем, отражающих различные стороны менеджмента операционной, финансовой и инвестиционной деятельности, а также принципов, методов, функций управления и условий функционирования (факторов), и направлена на достижение стратегических целей организации (рис. 1, см. стр. 39 печатного варианта журнала).

В основу системы управления стоимостью компании были положены факторы стоимости (объекты управления), воздействие на которые позволяет достигать необходимого результата. Влияние этих факторов оценивается в виде ключевых показателей деятельности (так называемых KPI), которые, в свою очередь, выстроены в сбалансированную систему показателей (BSC) с целью достижения оптимального баланса между факторами стоимости.

В качестве ключевого индикатора роста стоимости компании используется показатель добавленной экономической стоимости (EVA). Поскольку, во-первых, EVA — это показатель, который учитывает интересы всех стейкхолдеров: инвесторов (акционеров, кредиторов), поставщиков, клиентов, персонала, бюджета и др. (положительное значение EVA означает, что компания исполнила обязательства перед всеми участниками бизнеса и превзошла ожидания собственников); во-вторых, применяемый в компании доходный метод оценки стоимости бизнеса основан на использовании показателя добавленной экономической стоимости; в-третьих, EVA является тем ключевым комплексным индикатором, в котором наиболее полно представлены факторы стоимости для целей управления в области операционной, инвестиционной и финансовой деятельности компании .

Процесс управления стоимостью охватывает функции: планирования, организации, учёта, анализа, коррекции, мотивации.

Субъекты управления — лица, принимающие решения (ЛПР) — топ-менеджмент компании: директора по функциональным направлениям. Так, например, в перспективе сбалансированной системы показателей (BSC) «Финансы» лицом, принимающим решения, является Финансовый директор, в перспективе «Рынок» — Коммерческий директор и т.д.

Как следует из содержания представленной контекстной диаграммы, от субъекта управления исходит управляющее воздействие, а от объектов управления — обратная связь в виде отлаженных информационных потоков. При этом в виде информационных потоков выступают отчёты, формы и порядок предоставления которых регулируют содержание, объём, периодичность предоставления и пользователей информации. На основе данных, содержащихся в отчётах, ЛПР принимает управленческие решения. Критериями принятия решений ЛПР являются целевые значения факторов стоимости компании — KPI, объединённых в BSC.

В основу системы управления стоимостью организации заложены определенные принципы (комплексности, многоуровневости, непрерывности, сбалансированности, рентабельности и др.).

Методы управления стоимостью транспортной компании позволяют достичь необходимых результатов. При этом важно отметить именно комплексное использование в процессе управления компанией следующего набора инструментов (методов): сбалансированной системы показателей, стратегически ориентированной системы бюджетирования, маржинально-стоимостного подхода к ценообразованию транспортно-экспедиционных услуг, процессного управления предприятием, соответствующей организационной структуры, системы учёта и отчётности, обучения и мотивации персонала.

Следует отметить, что система охватывает все сферы деятельности компании: операционную, инвестиционную и финансовую .

Увеличение стоимости базируется на трёх основных китах: управлении активами (или инвестированным капиталом), операционной эффективности, которые определяют рентабельность инвестированного капитала (ROIC), и финансовой политике, которая определяет структуру и средневзвешенную стоимость капитала (WACC). В свою очередь, сопоставление ROIC и WACC позволяет оценить динамику стоимости компании за рассматриваемый период.

После определения целевой модели управления стоимостью компании было осуществлено практическое внедрение методов, с помощью которых происходит процесс воздействия субъекта управления на объект управления, — факторы стоимости.

Остановимся на них более подробно.

2. Внедрение сбалансированной системы показателей (BSC).

Как известно, система была разработана английскими экономистами Р. Капланом и Д. Нортоном . Показатели, положенные в основу этой системы стратегического управления организацией, были отобраны таким образом, чтобы отразить все существенные с точки зрения стратегии аспекты её деятельности.

- Обучение и развитие: чтобы реализовать наше видение, как мы будем поддерживать нашу способность изменяться к лучшему.

- Бизнес-процессы: в каких бизнес-процессах мы должны преуспеть, чтобы оправдать ожидания наших акционеров и клиентов.

- Клиенты: какими мы должны быть в глазах наших клиентов, чтобы реализовать наше видение.

- Финансы: каких финансовых результатов мы должны достичь, чтобы наши акционеры были довольны.

После этого сбалансированная система показателей была увязана со стратегическими целями развития компании. Кроме того, были выявлены и формализованы причинно-следственные связи между отдельными перспективами стратегии развития компании (рис. 2, см. стр. 40 печатного варианта журнала).

3. Модель реализации стратегии в системе текущего бюджетирования

Разработанная сбалансированная система ключевых показателей (KPI) по четырём аспектам стратегии развития компании была транслирована в бюджет. Таким образом, бюджет организации стал гармонично сочетать в себе функции оперативного и стратегического управления. При этом в планах работ подразделений на предстоящий период были предусмотрены мероприятия, направленные на достижение плановых значений целевых показателей, установлены ответственные за их исполнение, система мотивации персонала была увязана с ключевыми показателями деятельности, и соответствующим образом организован контроль.

Принципиальная модель реализации стратегии в системе текущего бюджетирования с использованием инструментов BSC, стратегических карт и EVA представлена на рис. 3 (см. стр. 41 печатного варианта журнала).

Одновременно было осуществлено следующее.

4. Внедрение маржинально-стоимостного подхода к ценообразованию

Следует отметить, это — принципиально новый подход к ценообразованию, калькуляции себестоимости и экономическому анализу, наиболее полно, на наш взгляд, отвечающий поставленной цели — формированию добавленной экономической стоимости. Маржинально-стоимостной подход основан на теории стоимости, капитала и маржинального анализа. Суть его заключается в следующем: целевая маржинальная надбавка (или маржинальный доход), представляющая собой разность дохода и переменных расходов, должна обеспечивать покрытие постоянных расходов и создание целевой добавленной стоимости компании. Соответственно, целью политики ценообразования становится определение такой цены на продукт или услугу, которая позволит достичь объёма продаж, максимизирующего стоимость компании . Главное отличие его от других методов ценообразования состоит в следующем: новый метод позволяет учесть при формировании цены на продукт все факторы стоимости, в то время как другие известные современные методики ценообразования часто не учитывают требования акционеров на инвестированный капитал и создание добавленной экономической стоимости.

Как показано на рис. 4 (см. стр. 42 печатного варианта журнала), в точке безубыточности (EVA = 0) цена на услугу обеспечивает только покрытие переменных и постоянных расходов компании, добавленная стоимость не создаётся. В левом поле от точки безубыточности цена на услугу не только не создаёт добавленную стоимость, но и не покрывает полностью все расходы компании. В правом поле, наоборот, цена не только обеспечивает покрытие суммарных расходов компании, но и создаёт добавленную стоимость компании (EVA > 0).

Как правило, акционерами компании устанавливается целевое значение EVA, которого необходимо достичь в ходе реализации стратегии развития компании для обеспечения роста её стоимости.

Как уже отмечалось выше, для того чтобы обеспечить достижение стратегической цели организации по максимизации её стоимости, в компании используется стратегически-ориентированная система бюджетирования. В рамках этой системы каждому доходному подразделению финансовой структуры компании устанавливается индивидуальное бюджетное задание на целевое маржинальное покрытие постоянных расходов и создание добавленной стоимости компании. В этом случае обеспечивается планомерное достижение главной стратегической цели компании, особенно потому, что это является и основанием для мотивации персонала.

Важно отметить, директор по согласованию с акционерами компании имеет возможность перераспределять маржинальную нагрузку между центрами доходов, предоставляя временную возможность одним центрам доходов, находящимся на стадии зарождения и роста , развиваться, увеличивать рыночную долю, в то время как целевую добавленную стоимость компании обеспечивают другие подразделения. Со временем эта ситуация изменится, и подразделения, которые ранее развивались и стали «звёздами» или «дойными коровами», начнут приносить ожидаемую отдачу на инвестированный капитал, обеспечивая непрерывный рост стоимости компании в будущем.

Зная структуру маржинального покрытия и себестоимость услуги (табл. 1), менеджер по продажам на переговорах имеет возможность управлять ценой, снижая её до определенного уровня, как показано в таблице, например до уровня покрытия операционных расходов, налогов и платы за инвестированный капитал или до уровня покрытия прямых операционных расходов. Безусловно, такие решения оправданы при условии обеспечения маржинального покрытия. Только в этом случае целесообразны скидки с цены.

Таблица 1. Уровни цены при маржинально-стоимостном подходе к ценообразованию

|

|

|

|

1-й Покрытие переменных расходов

|

Переменные расходы

|

|

2-й Покрытие прямых операционных расходов

|

1 + Постоянные прямые расходы

|

|

3-й Покрытие косвенных операционных расходов

|

2 + Постоянные косвенные расходы

|

|

4-й Покрытие операционных расходов и налогов

|

3 + Налоги

|

|

5-й Покрытие операционных расходов, налогов и платы за инвестированный капитал

|

4 + Плата за инвестированный капитал

|

|

5-й уровень — безубыточный уровень, EVA = 0

|

|

6-й Формирование добавленной стоимостименьше целевого значения

|

5 + EVA (< целевого значения)

|

|

7-й Формирование добавленной стоимости,равной целевому значению

|

5 + EVA (= целевому значению)

|

|

8-й Формирование добавленной стоимости больше целевого значения

|

5 + EVA (> целевого значения)

|

Следует отметить, что в связи с переходом на новую систему ценообразования в компании были разработаны соответствующие KPI для конкретного доходного подразделения, для каждой сделки и схемы перевозки. Например, вклад на покрытие (рассчитывается как отношение маржинального дохода сделки к маржинальному покрытию центра доходов, показывает вклад сделки в маржинальное покрытие центра дохода) или маржинальная рентабельность инвестированного капитала (рассчитывается как отношение маржинального дохода сделки к сумме инвестированного капитала, показывает отдачу капитала, инвестированного в сделку) и др.

Кроме того, рабочей группой было осуществлено следующее.

5. Внедрение процессного управления предприятием

В результате в компании удалось сформировать основу таких систем, как: система формирования потоковых диаграмм создания ценностей с методикой перехода от исходного состояния процессов к сценарию улучшенных процессов с процедурой постоянного мониторинга процессов; система учёта и контроля несоответствий, включая методику борьбы с внутренними (до клиента) и внешними (от клиента) отказами; система управления качеством процессов компании.

Внедрение процессного управления на предприятии осуществлялось в несколько этапов.

На первом этапе были отобраны ключевые бизнес-процессы, такие как: приём и исполнение заявки от клиента на грузоперевозку, продвижение новой услуги и др.

После этого для каждого ключевого бизнес-процесса были построены потоковые диаграммы создания ценности (ДПСЦ), которые позволили оценить временные, трудовые и финансовые затраты процесса и определить резервы для повышения эффективности рассмотренных бизнес-процессов .

Результаты анализа бизнес-процессов были обобщены в Т-матрице, которая содержит описание выявленных симптомов, коренных причин их возникновения и мероприятий по решению существующих проблем.

В целом внедрение системы процессного управления в компании позволило:

- больше ориентироваться на потребителей продуктов и услуг транспортной компании;

- повысить качество продуктов и услуг;

- обеспечить рост степени удовлетворённости ключевых партнёров организации (акционеров, персонала, потребителей, подрядчиков, общества);

- ввести систему постоянного улучшения бизнес-процессов организации;

- минимизировать затраты и издержки деятельности компании;

- повысить мотивацию персонала компании через эффект вовлечения в ключевые решения;

- способствовать развитию корпоративной культуры, символизирующей лидерские качества.

С целью повышения эффективности внедрения механизма управления стоимостью компании был осуществлён следующий переход.

6. Переход на матричную организационную структуру

Организационные изменения заключались в переходе от линейно-функциональной к матричной организационной структуре, в которой сотрудники подчиняются не только функциональному руководителю, но и руководителю проекта .

Концептуальные отличия в построении организационных структур в функционально- и процессно-ориентированной компании схематично показаны на рис. 5 (см. стр. 43 печатного варианта журнала).

Внедрение матричной (проектной) структуры в компании позволило разделить стратегическое и оперативное управление, осуществлять нововведения, совершенствовать бизнес-процессы, успешно решать сложные нестандартные управленческие задачи, достичь гибкости управления.

7. Совершенствование системы управленческого учёта и отчётности

Система управленческого учёта и отчётности является основой для оценки плановых и фактических значений KPI и для принятия управленческих решений руководством .

Отчёты компании были классифицированы по ряду признаков.

По уровням управления — стратегические, оперативные, тактические.

Следует отметить, что информационный поток на тактическом уровне управления более частый, подробный, точный, предсказуемый, данные детализированы, и количество пользователей велико. Отчёты могут предоставляться дифференцировано, то есть разным пользователям по какому-то одному сегменту информации, информационному срезу. На стратегическом уровне управления отчёты предоставляются реже, они более агрегированы, общие, менее точные, круг доступа лиц ограничен.

По группам пользователей - внешние пользователи, внутренние пользователи (топ-менеджмент, другие подразделения).

По периодичности предоставления - еженедельные, ежемесячные, ежеквартальные, ежегодные.

Финансовые отчёты (Отчёт о прибылях и убытках, P&L; Отчёт о движении денежных средств, CF; Баланс, BS; Показатели, KPI) формируются в соответствии с МСФО. Данные поступают из информационной системы компании. Данные, содержащиеся в отчётности, позволяют оценить эффективность деятельности как компании в целом, так и отдельного подразделения, сотрудника.

Порядок формирования управленческой отчётности в компании, определяющий содержание отчётов, сроки и периодичность их предоставления, пользователей отчётной информации, регламентируется соответствующим приказом.

С целью повышения качества предоставляемой пользователям отчётной информации планируется усовершенствовать информационную систему организации посредством перехода от информационной системы класса ERPS (EnterpriseResourcePlanningSystem) на более современный класс BPMS (BusinessProcessManagementSystem).

8. Система мотивации персонала, ориентированная на рост EVA

В основу системы мотивации положен показатель экономической добавленной стоимости. Персонал для целей мотивации разделён на категории. Условием выплаты премии является выполнение бюджетного задания по показателю spread EVA, рассчитанного как разность рентабельности и средневзвешенной стоимости инвестированного капитала. Величина общего мотивационного фонда определяется по шкале, выражающей зависимость между EVA и начисленным мотивационным фондом.

9. Внутреннее обучение персонала компании

Одним из главных условий успешного внедрения системы управления стоимостью в компании является заинтересованность и понимание необходимости происходящих изменений всеми сотрудниками компании, в первую очередь руководителями.

Для целей формирования стоимостного мышления у персонала компании для руководителей всех уровней управления и ключевых сотрудников компании проектной командой был организован выездной семинар с презентацией, посвящённый внедрению стоимостно-ориентированного подхода к управлению транспортной компанией. Это позволило повысить эффективность процесса внедрения механизма управления стоимостью бизнеса в деятельность компании.

Следует отметить, в ходе реализации проекта команда столкнулась с рядом проблем. Основными из них были значительные затраты трудовых и временных ресурсов, нехватка квалифицированных специалистов и отсутствие заинтересованности персонала во внедрении нововведений. В первом случае проблему удалось решить посредством привлечения консультантов со стороны (например, при внедрении процессного управления компанией). Во втором случае положительное влияние оказали поддержка проекта акционерами и топ-менеджментом компании, внутреннее обучение сотрудников, вовлечение ключевых сотрудников в проект и соответствующая мотивация персонала.

Реализация проекта внедрения механизма управления стоимостью компании позволит организации поступательно достичь главной стратегической цели — стать лидером на рынке грузоперевозок на пространстве СНГ и стран Балтии.

Проект также будет способствовать росту благосостояния инвесторов благодаря увеличению стоимости компании, повышению доходности инвестиций и снижению рисков инвестиционного портфеля.

В целом система управления стоимостью компании является мощным инструментарием планирования и достижения экономического роста, продления жизненного цикла организации в долгосрочной перспективе.

Разработанные методические положения, выводы и рекомендации могут быть использованы в практике формирования системы управления стоимостью в других организациях транспорта и иных отраслей экономики, а также послужить основой для разработки стандарта качества по управлению стоимостью российских компаний. Это повысит инвестиционную привлекательность отечественных предприятий на международном финансовом рынке, привлечёт зарубежные инвестиции в российскую экономику и позволит создать на этой основе стратегические предпосылки экономического роста России.

Литература

1. Адизес И.К. Управление жизненным циклом корпорации. — СПб: Питер, 2008.

2. Владимирова И.Г. Организационные структуры управления компаниями // Менеджмент в России и за рубежом [Электронный ресурс] // http://www.dis.ru/library/manag/archive/1998/5/785.html.

3. Каплан Р.С., Нортон Д.П. Сбалансированная система показателей. От стратегии к действию. — М.: Олимп-Бизнес, 2008.

4. Минаков А.П. Факторные модели управления экономическим ростом // Финансы и инвестиции. — Вып. 3: Сб. науч. тр. — СПб.: СПГУВК, 2001.

5. Палкина Е.С. EVA в системе управления компанией // Информационные технологии и системы: управление, экономика, транспорт, право / Под ред. д.т.н., проф. Е.П. Истомина и др. — Вып. 1 (6). — СПб.: Андреевский издательский дом, 2008.

6. Палкина Е.С., Скобелева И.П. Управление инвестиционным потенциалом компании. — СПб.: ФГОУ ВПО СПГУВК, 2008.

7. Репин В.В. Процессный подход к управлению. — М.: Стандарты и качество, 2004.

8. Экклз Роберт Дж., Герц Роберт X., Киган Э. Мэри, Дейвид М.Х. Филипс. Революция в корпоративной отчётности: как разговаривать с рынком капитала на языке стоимости, а не прибыли: — М.: Олимп-Бизнес, 2002.

9. Kaplan R.S., Norton D.P. The Balanced Scorecard Translating Strategy Action. — Cambridge Mass,1996.

10.Matt H. Evans Creating Value through Financial Management. [Электронный ресурс] //

АВТОР РЕШЕНИЯ

Станислав Салостей,

финансовый директор компании «Динал»

Для МНОГИХ ПРЕДПРИЯТИЙ ситуация, когда повседневные решения принимаются без оглядки на стоимость бизнеса, норма. Такой подход зачастую оправдывается тем, что этот показатель зависит от множества факторов. Учесть их все нельзя, а значит, стоимость компании нельзя контролировать. На самом деле, чтобы управлять стоимостью бизнеса, надо понимать, как отражается на ней текущая деятельность, какой вклад вносит каждый руководитель, влияя так или иначе на денежные потоки. Эти задачи можно решить с помощью специального отчета «Прогноз изменения стоимости» (см. табл. 3.4 на стр. 66). В отчете приводится значение экономической добавленной стоимости (Economic value added, EVA) по состоянию на текущий месяц, а также ее прогноз на год, пять лет и на бессрочном горизонте. Также там перечисляются факторы, влияющие на EVA, и ответственные за них сотрудники.

Структурированная подобным образом информация позволяет ответить на несколько важных вопросов: насколько эффективно компания управляет стоимостью и кто несет ответственность за это; есть ли возможности для роста стоимости; что ждет предприятие в среднесрочной и долгосрочной перспективе. ЧТО ВЛИЯЕТ НА СТОИМОСТЬ

Первое, что потребуется сделать, - выделить показатели, влияющие на экономическую добавленную стоимость. Для удобства связь между ними и значением EVA можно представить в форме дерева. Итак, исходная точка - формула экономической добавленной стоимости:

EVA = NOPAT - СоС,

где NOPAT-чистая операционная прибыль после вычета налогов, руб.;

СоС - стоимость капитала компании, руб.

Отсюда факторы стоимости первого (верхнего) уровня - операционная прибыль после вычета налогов (чем больше прибыль, тем больше EVA, прямая зависимость и положительное влияние) и стоимость капитала (обратная зависимость, отрицательное влияние).

Далее определим факторы стоимости второго уровня, которые влияют на чистую операционную прибыль без налогов (NOPAT), и стоимость капитала (СоС):

NOPAT = EBIT - Т,

где EBIT - прибыль до вычета налогов и начисленных процентов по кредитам и займам, руб.;

Т - налог на прибыль, руб.;

СоС = NA X WACC,

где N А - чистые активы компании (сумма активов - беспроцентные текущие обязательства), руб.;

WACC - средневзвешенная стоимость капитала, %.

Аналогично выделяются факторы стоимости третьего и всех последующих уровней. В частности, EBIT можно выразить через выручку, переменные и постоянные расходы, а последние разбить на отдельные статьи - аренду, оплату труда и т.д. То же и с переменными издержками, где выделяют себестоимость и количество реализованной продукции. Таким образом, формулу EVA можно разложить вплоть до цены реализации продукции и стоимости единицы сырья.

КТО НЕСЕТ ОТВЕТСТВЕННОСТЬ

Когда определены конечные показатели, влияющие на EVA, предстоит понять, кто в компании отвечает за каждый из них. Например, в сфере влияния финансового директора находится стоимость привлекаемых источников финансирования, следовательно, он несет ответственность за средневзвешенную стоимость капитала (WACG).

На некоторые факторы стоимости могут влиять несколько должностных лиц. К примеру, если генеральный директор занимается привлечением новых клиентов, а коммерческий - обслуживает текущие продажи, оба считаются ответственными за выручку. Влияние сотрудников на стоимость компании оформляется в виде матрицы распределения ответственности.

КАКИЕ ДАННЫЕ НУЖНЫ

Для отчета потребуются бухгалтерские и управленческие данные - фактические значения тех самых конечных факторов стоимости за текущий год (с детализацией по дням) и за несколько последних лет (помесячно). Данные оформляются в виде таблицы. Необязательно добиваться идеальной точности в цифрах, отклонения допустимы.

Когда фактор стоимости закреплен за одним менеджером, в таблице данных указывается вся сумма за период. Сложнее распределить значение фактора между несколькими сотрудниками. Если это доходы или расходы, можно уточнить, кто был их инициатором и о какой сумме шла речь.

Что касается балансовых показателей, придется разбираться, почему они изменились в сравнении с предыдущим периодом. К примеру, чем обусловлен именно такой остаток запасов - менеджер по снабжению закупил материалы впрок или же снизилась оборачиваемость сырья в производстве.

Если разбить сумму по ответственным нельзя, то она относится на того, кто в конечном счете отвечает за направление деятельности. Кстати, чем детальнее декомпозировалась EVA, тем проще распределять суммы между сотрудниками.

Для многих предприятий ситуация, когда повседневные решения принимаются без оглядки на стоимость компании, норма. Такой подход оправдывается тем, что этот показатель зависит от факторов, учесть которые нельзя, а значит, стоимость компании нельзя контролировать и уж тем более невозможно спланировать. На самом деле для управления стоимостью компании финансовому директору достаточно одного отчета.

Для управления стоимостью компании

надо понимать, как отражается на ней текущая деятельность, какой вклад вносит каждый руководитель, влияя так или иначе на денежные потоки. Эти задачи можно решить с помощью специального отчета «Прогноз изменения стоимости», который успешно используется в компании «Динал» (см. табл. 1).

В отчете об изменении стоимости компании

приводится значение экономической добавленной стоимости (economic value added, EVA) по состоянию на текущий месяц, а также ее прогноз на год, пять лет и на бессрочном горизонте. Также там перечисляются факторы, влияющие на EVA, и ответственные за них сотрудники.

Структурированная подобным образом информация позволяет ответить на несколько важных вопросов:

- насколько эффективно управление стоимостью компании и кто несет ответственность за это;

- есть ли возможности для роста стоимости;

- что ждет предприятие в среднесрочной и долгосрочной перспективе.

Теперь подробнее о том, как составить подобный отчет для своей компании.

Составление отчета об изменении стоимости компании

Первое, что потребуется сделать, – выделить показатели, влияющие на экономическую добавленную стоимость. Для удобства связь между ними и значением EVA можно представить в форме дерева (см. схему). Итак, исходная точка – формула экономической добавленной стоимости:

EVA = NOPAT – CoC,

где NOPAT

– чистая операционная прибыль после вычета налогов (net operating profit after tax), руб.;

CoC

– стоимость капитала компании (cost of сapital), руб.

Отсюда факторы стоимости первого (верхнего) уровня – операционная прибыль после вычета налогов (чем больше прибыль, тем больше EVA, прямая зависимость и положительное влияние) и стоимость капитала (обратная зависимость, отрицательное влияние). Далее, разложим эти показатели на составляющие. Другими словами, определим факторы стоимости второго уровня, которые влияют на чистую операционную прибыль без налогов (NOPAT) и стоимость капитала (CoC):

NOPAT = EBIT – T,

гдe EBIT

– прибыль до вычета налогов и начисленных процентов по кредитам и займам, руб.;

T

– налог на прибыль, руб.;

CoC = NA WACC,

гдe NA

– чистые активы компании (сумма активов – беспроцентные текущие обязательства), руб.;

WACC

– средневзвешенная стоимость капитала, %.

Аналогично выделяются факторы стоимости третьего, четвертого и всех последующих уровней. В частности, EBIT можно выразить через выручку, переменные и постоянные расходы, а последние разбить на отдельные статьи – аренду, оплату труда и амортизацию и т. д. То же и с переменными издержками, где выделяют себестоимость и количество реализованной продукции. Действуя подобным образом, первоначальную формулу EVA можно разложить вплоть до цены реализации продукции и стоимости единицы сырья.

Приведенное на схеме дерево факторов стоимости представлено в укрупненном виде. Естественно, на практике понадобится более глубокая детализация, позволяющая подробнее разобраться в том, за счет чего изменится EVA. Кстати, если проанализировать полученную схему, несложно заметить, что показатели сверху (все те, которые относятся к расчету NOPAT) – не что иное, как статьи управленческого отчета о доходах и расходах от основной деятельности. Расположенная ниже группа факторов, влияющих на чистые активы компании, – статьи баланса. То есть при построении дерева факторов стоимости можно воспользоваться существующими статьями и аналитическими признаками бухгалтерского учета или же взять за основу статьи бюджета доходов и расходов и прогнозного баланса. После чего для каждой из них определить, как она влияет на EVA.

Таблица 1

. Прогноз изменения стоимости компании (извлечение)

| № п/п

|

Факторы

стои

мости /

ответст

венные

|

Отчетный период (месяц)

|

Год

|

Будущее

|

| июнь

|

июль

|

вклад в EVA за июль, тыс. руб.

|

отклонение июля от

уровня июня, %*

|

2014

|

2015 (прогноз)

|

вклад в EVA за 2015,

тыс. руб.

|

откло-нение 2015 от

уровня 2014 ,

%

|

…

|

2020

|

откло-нение 2020 от

уровня 2015,

%

|

| 1

|

NOPAT, тыс. руб.

|

419

|

453

|

+34

|

8

|

6438

|

6661

|

+223

|

3

|

…

|

8653

|

30

|

| 1.1

|

Выручка,

тыс. руб.,

в т. ч. по

ответст-

венным:

|

5260

|

4986

|

–274

|

–5

|

55 863

|

59 303

|

+3440

|

6

|

…

|

66 224

|

12

|

| 1.1.1

|

генераль-

ный

директор

|

1420

|

1126

|

–294

|

–20

|

10 294

|

13 507

|

+3213

|

0,06

|

…

|

|

|

| 1.1.2

|

коммер-

ческий

директор

|

3840

|

3860

|

+20

|

1

|

45 569

|

45 796

|

+227

|

0,50

|

…

|

|

|

| 1.2

|

Перемен-

ные расходы,

тыс. руб.

|

3478

|

3100

|

+378

|

–11

|

32 959

|

36 758

|

–3799

|

12

|

…

|

41 048

|

12

|

| 1.3

|

Аренда,

тыс. руб.

|

200

|

200

|

0

|

0

|

2160

|

2400

|

–240

|

11

|

…

|

2400

|

0

|

| 1.4

|

Оплата тру-

да, тыс. руб.

|

958

|

1020

|

–62

|

6

|

11 496

|

10 619

|

+877

|

–8

|

…

|

10 760

|

1

|

| 1.5

|

Аморти-

зация,

тыс. руб.

|

100

|

100

|

0

|

0

|

1200

|

1200

|

0

|

0

|

…

|

1200

|

0

|

| 1.6

|

Налог

на при-

быль,

тыс. руб.

|

105

|

113

|

–8

|

8

|

1610

|

1665

|

–56

|

3

|

…

|

2163

|

30

|

| 2

|

Чистые

активы,

тыс. руб.

|

21 347

|

21 449

|

–2

|

0,5

|

21 808

|

23 169

|

–313

|

6

|

…

|

27 395

|

18

|

| 2.1

|

Внеобо-

ротные

активы,

тыс. руб.

|

18 992

|

18 892

|

+2

|

–1

|

19 592

|

18 392

|

+276

|

–6

|

…

|

17 192

|

–7

|

| 2.2

|

Запасы

матери-

алов,

тыс. руб.

|

1605

|

1658

|

–1

|

3

|

1387

|

1765

|

–87

|

27

|

…

|

1648

|

–7

|

| 2.3

|

Дебитор-

ская

задолжен-

ность,

тыс. руб.,

в т. ч. по ответст-венным:

|

1315

|

1475

|

–3

|

12

|

1369

|

1554

|

–42

|

13

|

…

|

1451

|

–7

|

| 2.3.1

|

коммер-

ческий директор

|

1315

|

1475

|

–3

|

12

|

1369

|

1554

|

–42

|

13

|

…

|

|

|

| 2.4

|

Денежные средства,

тыс. руб.

|

120

|

51

|

+1

|

–58

|

50

|

2223

|

–500

|

4347

|

…

|

7819

|

252

|

| 2.5

|

Кратко-срочные обязатель-ства,

тыс. руб.

|

685

|

627

|

–1

|

–8

|

590

|

765

|

+40

|

30

|

…

|

715

|

–7

|

| 3

|

WACC, %

|

1,92

|

1,83

|

+18

|

–4

|

23

|

22,5

|

+116

|

–2

|

…

|

20

|

–11

|

| 4

|

Итого

вклад

ответст-

венных лиц в EVA,

тыс. руб.

|

|

|

|

|

|

|

|

|

…

|

|

|

| 4.1

|

Коммер-ческий директор

|

|

|

+17

|

|

|

|

+185

|

|

…

|

|

|

|

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

| 5

|

EVA, тыс. руб.

|

10

|

60

|

+50

|

492

|

1422

|

1448

|

+25

|

2

|

…

|

3174

|

119

|

* Отклонение = (отчетный период – прошлый период) : прошлый период 100%.

Ответственность за управление стоимостью компании

Когда определены конечные показатели, влияющие на EVA (последние в цепочке создания стоимости, как, например, выручка на схеме), предстоит понять, кто в компании отвечает за каждый из них. Например, в сфере влияния финансового директора находится стоимость привлекаемых источников финансирования, следовательно, он несет ответственность за средневзвешенную стоимость капитала (WACC).

На некоторые факторы стоимости могут влиять несколько должностных лиц. К примеру, если генеральный директор занимается привлечением новых клиентов, а коммерческий – обслуживает текущие продажи, оба считаются ответственными за выручку. Влияние сотрудников на стоимость компании оформляется в виде матрицы распределения ответственности (см. табл. 2).

Таблица 2. Матрица распределения ответственности

| Показатели стоимости

|

Ответственные лица

|

генера-льный

директор

|

коммер-ческий

директор

|

финан-совый

директор

|

директор по произ-водству

|

менеджер

по снабже-нию

|

началь-ник

отдела монтажа

|

руково-дитель

АХО

|

| Выручка

|

+1

|

+1

|

|

|

|

|

|

| Переменные расходы

|

|

|

|

–1

|

–1

|

–1

|

|

| Аренда

|

|

|

|

|

|

–1

|

–1

|

| Оплата труда

|

–1

|

|

|

–1

|

|

|

–1

|

| Амортизация

|

|

|

|

–1

|

|

|

|

| Налог на прибыль

|

|

|

–1

|

|

|

|

|

| Внеоборотные активы

|

–1

|

|

|

|

|

|

|

| Запасы материалов

|

|

|

|

–1

|

–1

|

|

|

| Дебиторская задолженность

|

|

–1

|

|

|

|

|

|

| Денежные средства

|

|

|

–1

|

|

|

|

|

| Краткосрочные обязательства

|

|

|

+1

|

|

+1

|

|

|

| WACC

|

|

|

–1*

|

|

|

|

|

* Знак характеризует влияние показателя стоимости на значение EVA (“+” – рост (прямая зависимость), “–” – снижение (обратная зависимость)). Если при расчете EVA два отрицательных показателя участвуют в делении или умножении (как, например, WACC и чистые активы), то один из них в расчет принимается с противоположным знаком (WACC).

Данные для отчета об изменении стоимости компании

Для отчета потребуются бухгалтерские и управленческие данные – фактические значения тех самых конечных факторов стоимости за текущий год (с детализацией по дням) и за несколько последних лет (помесячно). Данные оформляются в виде таблицы (см. табл. 3). Необязательно добиваться идеальной точности в цифрах, отклонения допустимы. Главное, чтобы собранная информация обладала аналитикой, соответствующей той, которая определена матрицей распределения ответственности. А именно был указан конечный фактор стоимости и ответственное должностное лицо.

Когда фактор стоимости закреплен за одним менеджером, в таблице данных указывается вся сумма за период. Сложнее распределить значение фактора между несколькими сотрудниками. Если это доходы или расходы, можно уточнить, кто был их инициатором и о какой сумме шла речь. Например, выручка компании за июль 2014 года – 6500 тыс. рублей: по данным учета 2400 тыс. рублей поступили от нового клиента, привлеченного генеральным директором, а остальные 4000 тыс. рублей – итог сделок, курируемых коммерческим директором.

Что касается балансовых показателей, придется разбираться, почему они изменились в сравнении с предыдущим периодом. К примеру, чем обусловлен именно такой остаток запасов – менеджер по снабжению закупил материалы впрок или же снизилась оборачиваемость сырья в производстве.

Если разбить сумму по ответственным нельзя (скорее всего так и получится в отношении предыдущих лет), то она относится на того, кто в конечном счете отвечает за направление деятельности. Например, запасы – на менеджера по снабжению, переменные расходы – на директора по производству и т. д. Кстати, чем детальнее декомпозировалась EVA, тем проще будет распределять суммы между сотрудниками.

Таблица 3. База данных для построения отчета об изменении стоимости компании (извлечение)

| Дата

|

Фактор

стоимос-

ти

1-го уровня

|

Фактор

стоимос-ти

2-го уровня

|

…

|

Конечный

фактор

стоимости

|

Ответст-венный

|

Влияние

показа-теля на EVA

|

Сумма, тыс. руб.

|

| 31.01.14

|

NOPAT

|

EBIT

|

…

|

Выручка

|

Генераль-

ный

директор

|

+1

|

2500

|

| 31.01.14

|

NOPAT

|

EBIT

|

…

|

Выручка

|

Коммер-

ческий директор

|

+1

|

4000

|

| 31.01.14

|

NOPAT

|

EBIT

|

…

|

Аморти-

зация

|

Директор

по произ-водству

|

–1

|

1100

|

| …

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

| 31.07.15

|

Затраты на привле-чение финансирования

|

Чистые активы

|

…

|

Внеобо-ротные активы

|

Генераль-ный

директор

|

–1

|

18 892

|

| …

|

…

|

…

|

…

|

…

|

…

|

…

|

…

|

Содержание отчета об изменении стоимости компании

Структура отчета об изменении стоимости компании повторяет структуру дерева факторов стоимости (см. табл. 1). Отчет формируется и анализируется в такой последовательности. Сначала – текущее положение дел. Потом прогноз по экономической добавленной стоимости к концу года и на отдаленное будущее (на пять лет), подразумевающий, что темпы роста компании останутся неизменными. В заключение проводится окончательная оценка стоимости бизнеса с предположением, что он будет существовать в течение длительного необозримого периода. Итак, все по очереди.

Отчетный период.

В этом разделе подводятся итоги месяца и полученные результаты сравниваются с предыдущим (базовым) периодом (в табл. 1 это июль и июнь соответственно). Причем значения показателей сопоставляются не по привычной схеме «больше-меньше», а по вкладу в экономическую добавленную стоимость. В зависимости от того, как именно тот или иной показатель влияет на EVA, расчет его влияния будет различаться.

Так, вклад доходов и расходов (чистая операционная прибыль после вычета налогов и ее составляющие – выручка, переменные и постоянные расходы и т. д.) определяется как разница между результатами отчетного и базового месяцев. Допустим, в июне компания выручила 5260 тыс. рублей, а в июле – 4986 рублей, что меньше на 274 тыс. рублей. Следовательно, в июле объем продаж оказал негативное влияние на EVA как раз на эту сумму. Что касается операционной прибыли (NOPAT), она, несмотря на результаты продаж, выросла на 34 тыс. рублей, как и экономическая добавленная стоимость.

Несколько иначе оценивается влияние активов и обязательств:

Вклад в EVA активов (или обязательств) = (Активы (или обязательства) на конец отчетного периода – Активы (или обязательства) на конец базового периода) WACC базового периода.

Например, на конец июня чистые активы компании составляли 21 347 тыс. рублей, а за июль выросли до 21 449 тыс. рублей. Средневзвешенная стоимость капитала в июне – 1,92 процента. Соответственно, увеличение чистых активов на 102 тыс. рублей привело к снижению экономической добавленной стоимости на 2 тыс. руб. ((21 449 тыс. руб. – 21 347 тыс. руб.) 1,92%).

Влияние на EVA средневзвешенной стоимости капитала можно оценить так:

Вклад в EVA стоимости капитала = (WACC в отчетном периоде – WACC в базовом периоде) x Чистые активы на конец отчетного периода.

После завершения расчетов стоит провести контрольную проверку – сумма вкладов факторов стоимости должна совпасть с величиной увеличения (уменьшения) EVA. В примере все сходится (отчет, приведенный в табл. 1). EVA подросла на 50 тыс. рублей, что равно сумме вкладов всех конечных факторов стоимости.

Чтобы отчет было удобнее анализировать, в нем также можно показать относительные отклонения текущего периода от базового ((текущий период – базовый) : базовый 100%). Такая информация поможет быстро разобраться, например, почему в июле (см. табл. 1) при меньшей выручке прибыль оказалась выше – причина в том, что переменные затраты снижались более быстрыми темпами, чем продажи.

Прогноз на год.

Логика работы со вторым блоком отчета («Прогноз на год») аналогичная. Разница лишь в том, что все показатели плановые. Здесь основной вопрос – как их спрогнозировать. К примеру, чтобы составить прогноз с разбивкой по месяцам для компании (данные по которой представлены в табл. 1), сначала оправданно выделить постоянные расходы (аренда, амортизация и т. п.). Эти издержки будут повторяться из месяца в месяц, никаких мер по их сокращению не запланировано. Прогноз по внеоборотным активам составлен с учетом амортизационных отчислений (формулу расчета см. в табл. 4). Что касается средневзвешенной стоимости капитала, предполагается, что она уменьшится с 23 до 22,5 процента, поскольку в июле финансовой службе удалось реструктурировать кредитный портфель компании.

Для получения прогноза по выручке достаточно построить линейный тренд (функция Excel ТЕНДЕНЦИЯ), основанный на исторических данных, например, за шесть предыдущих месяцев. Все остальные показатели отчета можно рассчитать через выручку и оборачиваемость (см. табл. 4). И, наконец, остаток денежных средств на конец года легко определяется косвенным методом (остаток на начало периода + NOPAT + амортизация – прирост активов + уменьшение обязательств + проценты по кредитам и займам).

Таблица 4. Методика прогнозирования факторов стоимости

| Прогнозируемый показатель

|

Формула расчета

|

| Переменные расходы

|

Выручка в прогнозном периоде (Сумма фактических переменных расходов за последние полгода: Сумма фактической выручки

за последние полгода)

|

| Запасы на конец периода

|

Переменные расходы в прогнозном периоде: Средняя оборачиваемость запасов за последние полгода

|

| Дебиторская задолженность на конец периода

|

Выручка в прогнозном периоде: Средняя оборачиваемость

дебиторской задолженности за последние полгода

|

| Краткосрочные обязательства на конец периода

|

Переменные расходы в прогнозном периоде: Средняя оборачиваемость кредиторской задолженности за последние полгода

|

| Внеоборотные активы на конец периода

|

Внеоборотные активы на конец прогнозного периода –

– Амортизация

|

Прогноз на будущее.

Техника построения прогноза на пятилетнюю перспективу схожа с той, что используется для планирования до конца года. Единственное отличие в том, что прогноз строится в разбивке по годам.

В дополнение к отчету предоставляются данные о стоимости компании. Она равна сумме чистых активов на конец текущего года и дисконтированных по WACC будущих значений экономической добавленной стоимости в прогнозном (в примере с 2016 года по 2020 год) и в постпрогнозном периоде. Формула такая:

гдe C

– стоимость компании, руб.;

NAt

– чистые активы на начало прогнозного периода, руб. (в примере это 23 169 тыс. руб. в 2015 году);

EVAi

– значение EVA в i-м году прогнозного периода (всего T лет, в примере – 5 лет с 2016 по 2010 год), руб.;

EVAt

– значение EVA на конец прогнозного периода (на 2020 год), руб.;

WACC

– средневзвешенная стоимость капитала, %;

g

– предполагаемый среднегодовой темп роста EVA в постпрогнозном периоде, %.

В порядке упрощения предположим, что в примере долгосрочный темп роста экономической добавленной стоимости равен нулю. Отсюда сумма дисконтированных значений экономической добавленной стоимости за прогнозный и в постпрогнозном периоде – 10 505 тыс. рублей. По данным расчетов из таблицы 1 чистые активы на конец 2015 года составят 23 169 тыс. рублей. Соответственно, стоимость компании составит 33 674 тыс. рублей.

Проиллюстрируем, какие выводы можно сделать из «Прогноза изменения стоимости компании» (см. табл. 1). Первый – во всех рассматриваемых периодах экономическая добавленная стоимость выше нуля, то есть стоимость бизнеса растет. По итогам июля EVA увеличилась на 50 тыс. рублей, но за следующие пять месяцев вырастет только на 25 тыс. рублей. Причина в том, что ее рост будет сдерживать увеличение запасов и дебиторской задолженности. Это тревожный сигнал, результаты июля показывают, что компания может работать эффективнее.

В долгосрочном прогнозе EVA превысит 3 млн рублей, но с учетом дисконтирования ее рост по сравнению с 2015 годом окажется номинальным. Общая стоимость бизнеса, оцененная на основе будущих дисконтированных значений EVA, показывает, что доходность чистых активов составит 45 процентов (10 505 тыс. руб. : 23 169 тыс. руб.). Такое положение дел скорее всего не устроит собственников. И уже сейчас можно предпринимать меры, чтобы этого избежать. А именно определить, на какие факторы стоимости нужно повлиять, оценить их приемлемые значения и выработать необходимую программу действий. Например, предусмотреть в бюджете сокращение дебиторской задолженности и запасов до заданного уровня и увязать с этим мотивацию ответственных лиц – коммерческого директора, директора по производству и менеджера по снабжению.

Вложенные файлы

Доступно только подписчикам

- Пример автоматизированного расчета прогноза изменения стоимости компании.xls

В настоящее время все большую актуальность приобретает концепция управления стоимостью компании. В рамках данной статьи определим наполнение концепции управления стоимостью, обозначим инструменты, используемые в рамках данной концепции, и проанализируем методы оценки и управления стоимостью компании основанные на концепции EVA (Economic Value Added) – Экономической добавленной стоимости.

Суть концепции управления стоимостью компании заключается в том, что, управление должно быть нацелено на обеспечение роста рыночной стоимости компании и ее акций. Т.е. все устремления компании, аналитические методы и приемы менеджмента должны быть направлены к одной общей цели: помочь компании максимизировать свою стоимость, строя процесс принятия управленческих решений на ключевых факторах стоимости. В силу огромной практической значимости, вопросы в рамках концепции управления стоимостью получили широкое отражение в научных и практических исследованиях.

Большой вклад в популяризацию стоимостного подхода к управлению внесли сотрудники консалтинговой компании McKinsey. Книга партнеров компании Тома Коупленда (Tom Copeland), Тима Коллера (Tim Koller) и Джека Мурина (Jack Murrin) “Стоимость компаний: оценка и управление” “Valuation: Measuring and Managing The Value of Companies” стала бестселлером деловой литературы во многих странах мира, в т.ч. и в России. Также можно говорить о формировании ряда школ, представленных разными консалтинговыми компаниями, пропагандирующими свои собственные системы управления стоимостью. Оборот этих консалтинговых компаний (Stern Stewart&Co, Marakon Associates, McKinsey&Co, PriceWaterhouseCoopers, L.E.K. Consulting, HOLT Value Associates и др.) Обороты компаний измеряются сотнями миллионов долларов, а число клиентов многими тысячами по всему миру, тратятся огромные средства на исследования проблем управления стоимостью. Все это способствует еще большому росту популяризации концепции управления стоимости как ключевой управленческой парадигмы нашего времени.

Система показателей, характеризующих деятельность компании в рамках концепции управления стоимостью, постоянно обновляется. По мере внедрения современных информационных технологий, появления новых идей показатели становятся все более объективными и сложными (см. Рис. 1).

Рис.1. Дерево показателей, используемых в рамках управления стоимости компании.

В настоящее время концепция стоимости принята экономическим сообществом в качестве базовой парадигмы развития бизнеса. Концепция стоимости советует отказаться от неэффективных бухгалтерских критериев успешности функционирования компании и принимать во внимание только один критерий, наиболее простой и понятный для акционеров и инвесторов – вновь добавленная стоимость.

Значительный вклад в развитие идеи концепции управления стоимостью компании был внесен Беннетом Стюартом (G. Bennett Stewart). Результатом исследований явилась книга “The quest for value: a guide for senior managers”, опубликованная издательством Harper Business в 1990г. Книга по сути явилась результатом деятельности консалтинговой компания Stern Stewart & Co, основанной Стюартом в 80-х гг., имеющей зарегистрированную торговую марка EVA (Economic Value Added). Остановимся более подробно на анализе данной концепции.

Метод оценки и управления стоимостью EVA

Метод оценки и управления стоимостью EVA (Economic Value Added) базируется на концепции остаточного дохода, предложенной Альфредом Маршаллом, которая в силу актуализации со стороны инвесторов вопросов, связанных с максимизацией дохода для акционеров, получила широкое распространение. Разработчиком концепции является Стерн Стюарт, активным внедрением и реализацией концепции занимается Stern Stewart & Co.

Суть показателя EVA

Согласно концепции EVA стоимость компании – представляет собой ее балансовую стоимость, увеличенную на текущую стоимость будущих EVA. Научные исследования, доказали наличие корреляция между EVA и рыночной стоимостью. Stewart (1990, p.215 – 218) изучил данное соотношение среди 618 американских компаний и представил результаты в книге “The quest for value”.

Выводы к которым пришел автор: корреляция между ЕVА и рыночной стоимостью особенно ярко выражена среди американских компаний (данные были с конца 1980-ых). При этом, корреляция между отрицательной ЕVA и отрицательной MVA отсутствует. Данный момент автор объясняет тем, что потенциал ликвидации, восстановления, рекапитализации, или иной кардинальной перестройки влияет на рыночную стоимость компании, данный момент приобретает наибольшую значимость по отношению к компаниями, имеющим значительное количество фиксированных активов.

Остановимся более подробно на анализе основных моментов данной концепции.

Очевидно, что наибольший прирост стоимости любой компании в первую очередь вызван ее инвестиционной активностью, которая может быть реализована как за счет собственных так и за счет заемных источников. Основная идея, обосновывающая целесообразность использования EVA, состоит в том, что инвесторы (в лице которых могут выступать собственники компании) компании должны получить норму возврата за принятый риск. Другими словами, капитал компании должен заработать по крайней мере ту же самую норму возврата как схожие инвестиционные риски на рынках капитала.

Если данного момента не происходит, то отсутствует реальная прибыль, и акционеры не видят выгод от инвестиционной деятельности компании.

Таким образом, положительное значение ЕVА характеризует эффективное использование капитала, значение ЕVА равное нулю, характеризует определенного рода достижение, так как инвесторы владельцы компании фактически получили норму возврата, компенсирующую риск, отрицательное значение ЕVА характеризует неэффективное использование капитала.

В рамках макроэкономического масштаба производительность капитала – фактор, оказывающий наибольшее влияние на экономику и как следствие на рост ВВП. Для любой экономики характерен некий “запас” капитала, что приводит к появлению нового ВВП. Чем более производителен капитал, тем больший ВВП мы имеем. Следовательно, достижение максимально возможного положительного значения EVA является не только положительным фактором для акционеров в рамках управления стоимостью компании, но и для всей экономики и важно для каждого конкретного индивидуума в более широкой перспективе. Практически данный момент характеризует возможности наиболее эффективного перераспределения капитала от одной отрасли к другой, что позволяет отрасли развиваться и получать дополнительные доходы.

Вспомним хронологию развития парадигмы определения стоимости и эффективности деятельности компании (См. Табл.1) и остановимся на основных преимуществах показателя EVA перед показателями EPS, ROA (ROI), и CF:

- Показатель EPS (Earnings per share) не дает информации о затратах, связанных с генерацией данного дохода. Если затраты на привлечение капитала (займы, кредиты, облигации) составляют 15%, то 14% норма прибыли фактически не является выгодой в рамках концепции добавленной стоимости

- Показатели ROA (Return on assets) и ROI (Return on investments), более показательны в части характеристики экономической деятельности, но также игнорируют затраты на привлечение капитала. В качестве примера можно привести данные по корпорации IBM. Два года назад ROA равнялось 11%, компания активно привлекала кредиты, но при этом аспект о том, что затраты связанные с привлечением капитала составляют 13% оставался “за кадром”, что приводило к постепенному понижению текущей нормы доходности компании. Крупные компании могут получить кредит под более низкий процент, по сравнению с другими заемщиками, данный момент выглядит весьма соблазнительным в рамках принятия решения о расширении, вместе с тем, не всегда обращается внимание на наличие отрицательной добавленной стоимости

- Показатель дисконтированного денежного потока (FCF), очень близок к показателю добавленной стоимости, но тем не менее не дает возможности получить данные о добавленной стоимости за период времени без прямого сравнения двух величин стоимости компании

Варианты расчета показателя EVA

Существует два основных варианта расчета показателя EVA:

1) EVA = Прибыль после выплаты налогов (NOPAT) – Средневзвешенная стоимость капитала (COST OF CAPITAL) x Инвестированный капитал (CAPITAL employed)

2) EVA = (Норма прибыли (RATE OF RETURN) – Средневзвешенная стоимость капитала (COST OF CAPITAL)) x Инвестированный капитал (CAPITAL employed)

Приведем практический пример расчета. Инвестиции в производство и продажу хот-догов в уличных киосках составляют 1 000 долл. с 5% нормой возврата, при этом, инвестиции с аналогичным уровнем риска могут принести 15%. Таким образом, EVA = (5% – 15%) х 1 000 долл. = – 100 долл. В рамках обозначенного примера, несмотря на то, что бухгалтерская прибыль составит 50 долл. (5% х 1 000 долл.), существует альтернативная возможность заработать 150 долл. (15% х 1 000 долл.), при этом отрицательное значение EVA говорит о том, что совершение данной инвестиции в объеме 1 000 долл. не целесообразно.

Рассмотрим более сложный пример, в части принятия инвестиционного решения на базе показателя добавленной стоимости (EVA).

Компания действует в области производства газированных напитков. Инвестированный капитал на дату оценки составляет 100 млн. долл. Структура инвестированного капитала: 50% собственного капитала, 50% заемного. Стоимость заемного капитала 5%, стоимость собственного капитала 15%. Операционная прибыль компании 11 млн. долл. ROI (return on investment) = 11 млн. долл. / 100 млн. долл. = 11%.

EVA =

(ROI – WACC)*CAPITAL = (11%-10%)*100 = 1

Руководитель компании стоит перед необходимостью осуществления инвестиции в объеме 25 млн. долл., связанной с приобретением нового оборудования. Предлагается осуществление данной инвестиции в полном объеме за счет получения кредита. Финансовый расчет показывает, что рентабельность инвестиции составляет 6%.

Таким образом, общий объем инвестированного капитала с учетом новой инвестиции составит 125 млн. долл., (40% собственного капитала, 60% долга). Величина ожидаемой операционной прибыли составит 11 + 6%*25 = 12,5, норма возврата на весь инвестированный капитал составит 12,5/125 = 10%, WACC снизится и составит: 0,4*15+0,6*5% = 9%.

EVA

= (ROI – WACC)*CAPITAL = (10%-9%)*125 = 1,25

Очевидно, что действия руководителя в части осуществления инвестиции приводят к увеличению Добавленной стоимости, что в свою очередь повлечет увеличение стоимости компании для акционеров.

Факторы, определяющие EVA

Вернемся к формированию показателя EVA и отразим взаимосвязь между EVA и основными факторами, участвующими в формульном расчете. В рамках управления стоимостью компании указанные факторы могут быть детализированы исходя из более мелких составляющих.

Рис.2. Основные факторы, формирующие EVA.

Увеличивая значение EVA, путем воздействия на факторы, участвующие в модели, менеджер увеличивает стоимость компании.

Таким образом, показатель EVA может быть увеличен:

- за счет увеличения дохода от реализации и уменьшения величины затрат (экономия и оптимизация текущих издержек (сокращение нерентабельных производств и т.п.))

- за счет оптимизации затрат на капитал.

Возвращаясь к ранее рассмотренному примеру, еще раз следует отметить, что действия руководителя Компания в области производства газированных напитков в корректны, приводят к увеличению стоимости компании. Дальнейшее увеличение возможно за счет оптимизации ассортиментной политики, экономии и оптимизации текущих издержек и т.п.

Необходимо отметить высокую чувствительность показателя добавленной стоимости к изменению стоимости капитала. Приведем данные по трем крупным компаниям при изменении стоимости капитала на 3% (от 9% до 15%).

Табл.1.

Данные по компаниям Coca-Cola, TRW, Ford.

Оценка бизнеса компании на основе показателя EVA

С помощью показателя EVA также можно рассчитать стоимость компании.

Стоимость компании (Firm Value)

=

Ранее инвестированный капитал (Capital Invested in Assets in Place)

+ Текущая добавленная стоимость

от капитальных вложений (PV of EVA from Assets in Place)

+ Сумма текущих добавленных стоимостей

от новых проектов (Sum of PV of EVA from new projects)

Приведем практический пример расчета стоимости бизнеса компании с использование модели EVA: Выручка от реализации компании составляет 1 000,00 долл. в 1-ый год, 1 200,00 долл. во второй, 1 500,00 долл. в третий, 1 500,00 долл. начиная с четвертого года и до конца деятельности компании. Период прогнозирования – 6 лет. Доля EBIT 20% от выручки, налог на прибыль 24%, WACC 15%. Инвестированный капитал 1 500,00 долл. в первый год, 1 600,00 долл. во второй, 1 200,00 долл. с третьего года. Рассчитать EVA по годам в прогнозном и постпрогнозном периоде, получить стоимость компании с помощью модели EVA.

Табл.2.

Оценка стоимости бизнеса компании.

| Показатель

|

1

|

2

|

3

|

4

|

5

|

6

|

Постпрогноз

|

| Выручка от реализации

|

1 000

|

1 200

|

1 500

|

1 5000

|

1 500

|

1 500

|

1 500

|

| EBIT

|

200

|

240

|

300

|

300

|

300

|

300

|

300

|

|

|

200,00

|

300,00

|

270,00

|

275,00

|

280,00

|

500,00

|

500,00

|

| NOPAT

|

152

|

182

|

228

|

228

|

228

|

228

|

228

|

| IC

|

1 500

|

1 600

|

1 200

|

1 200

|

1 200

|

1 200

|

1 200

|

| Плата за капитал

|

225

|

240

|

180

|

180

|

180

|

180

|

225

|

| EVA

|

-73

|

-58

|

48

|

48

|

48

|

48

|

-73

|

| PVEVA

|

-63

|

-44

|

32

|

27

|

24

|

21

|

-63

|

| EVAпост

|

138,34

|

|

|

|

|

|

|

| Стоимость бизнеса компании

|

1 606,83

|

СПРАВОЧНО: скорректированная величина первоначального инвестированного капитала 1 470 долл.

Необходимо учитывать, что простота расчета показателя EVA является лишь кажущимся явлением. Разработчиком данной модели (Stewart G. Bennett) предусматривается перечень возможных поправок и корректировок величины NOPAT и инвестированного капитала, участвующих в расчете.

Прибыль от продаж, скорректированная на % (EBIT или Operating profit after depreciation and amortization)

+ Процентные платежи по лизингу (Implied interest expense on operating leases)

+ Увеличение по сравнению с ценой приобретения запасов, учтенных по методу LIFO (Increase in LIFO reserve)

+ Амортизация Гудвилла (Goodwill amortization)

+ Увеличение резерва по сомнительным долгам (Increase in bad debt reserve)

+ Увеличение затрат на НИОКР, долгосрочного характера (Increase in net capitalized research and development)

– Величина гипотетических налогов (Hypotical taxes или Cash operating taxes)

Балансовая стоимость обыкновенных акций (Book value of common equity)

+ Привилегированные акции (Preferred stock)

+ Доли меньшинства (Minority interest)

+ Отсроченные налоги (Deferred income tax reserve)

+ Резерв ЛИФО (LIFO reserve)

+ Накопленная Амортизация Гудвилла (Accumulated goodwill amortization)

+ Краткосрочная задолженность, по которой начисляются проценты (Interest-bearing short-term debt)

+ Долгосрочный заемный капитал (Long-term debt)

+ Капитализированный лизинг (Capitalized lease obligations)

+ Текущая стоимость некапитализируемого лизинга (Present value of non capitalized leases)

Использование показателя EVA в системе управления стоимостью компании

В рамках управления стоимостью компании EVA используется: при составлении капитального бюджета, при оценке эффективности деятельности подразделений или компании в целом, при разработке оптимальной и справедливой системы премирования менеджмента. Преимущества применения данной концепции в рамках управления стоимостью компании связаны с адекватным и нетрудоемким определением с помощью данного показателя степени достижения подразделением, фирмой или отдельным проектом цели по увеличению рыночной стоимости.

Преимущества EVA перед ROI

Целесообразность создания системы премирования на базе EVA можно оценить на следующем примере.

Широко применяемым критерием поощрения менеджеров подразделений является рентабельность инвестиций (ROI). Менеджер подразделения, ROI которого равно 2%, будет стараться реализовать любой инвестиционный проект, который позволит хотя бы немного поднять рентабельность инвестиций (почти не учитывая значение net present value, NPV, чистая настоящая стоимость). Наоборот, менеджер подразделения с высоким ROI будет проявлять некоторый консерватизм из-за опасения снижения этого показателя. Ситуация, когда менее прибыльные подразделения “агрессивно” инвестируют, в то время как наиболее успешные инвестируют слишком осторожно, очевидно, не желательна для акционеров.

Преимущества EVA перед NPV

Традиционный NPV-анализ требует расчета необходимой величины инвестиций с точным определением объема и времени денежных потоков по периодам. Расчет показателя добавленной стоимости, так же как и показателя NPV, можно проводить по каждому отдельному периоду функционирования компании без дополнительного учета минувших событий и предсказания будущего, а просто исходя из оцененной на основе бухгалтерских данных величины задействованного капитала. При этом, с помощью EVA значительно легче проводить сравнительный анализ плановых показателей инвестиционного проекта с фактически достигнутыми результатами, показатель EVA позволяет наглядно зафиксировать данные, позволяющие сделать вывод о степени эффективности отдельной инвестиции или их совокупности в конкретном периоде времени.

Несмотря на ряд очевидных преимуществ, следует зафиксировать ряд недостатков показателя EVA:

- на величину показателя EVA (как и любого показателя, базирующегося на концепции остаточного дохода) существенно влияет первоначальная оценка инвестированного капитала (если она занижена, то созданная добавленная стоимость высокая, если завышена, то наоборот низкая). При этом, автором данной модели (Bennet Stuart) предлагается ряд корректировок балансовой

величины инвестированного капитала, что также может принести дополнительный субъективизм в расчеты и не отражение реальной рыночной ситуации

- основная часть добавленной стоимости в рамках модели EVA приходится на постпрогнозный период

, что представляет собой “корректировку” – на “неучет” реальной стоимости инвестированного капитала в добавленных стоимостях прогнозного периода

Для того чтобы снять определенную субъективность в расчетах, Bennett

Stewart

рекомендует оценивать не абсолютное значение EVA, а ежегодные прирост этого показателя (Change in EVA/Change in RI).

ВЫВОДЫ:

Таким образом, Economic Value Added

- является инструментом для измерения “избыточной” стоимости, созданной инвестициями

- является индикатором качества управленческих решений: постоянная положительная величина этого показателя свидетельствует об увеличении стоимости компании, отрицательная – о снижении,

- служит инструментом, для определения нормы возврата на капитал (ROC), выделяя часть денежного потока, заработанного за счет инвестиций,

- базируется на стоимости капитала, как средневзвешенном значение различных видов финансовых инструментов, используемых для финансирования инвестиций,

- позволяет определять стоимость компании, а также позволяет оценивать эффективность отдельных подразделений компании (отдельных имущественных комплексов),

- вместе с тем, содержит ряд ограничений, оговоренных ранее.