Սեփականության ընդհանուր արժեքը

IP-ի ստեղծման արժեքը որոշվում է փաստացի ծախսերի հիման վրա, իսկ IP-ի տիրապետման և շահագործման արժեքը հաշվարկվում է...

IP-ի ստեղծման արժեքը որոշվում է փաստացի ծախսերի հիման վրա, իսկ IP-ի տիրապետման և շահագործման արժեքը բավականին դժվար է հաշվարկել: Տեղեկատվական համակարգի յուրաքանչյուր բաղադրիչի սեփականության և օգտագործման հետ կապված ծախսերը կառավարելու համար նրա ողջ կյանքի ցիկլի ընթացքում, ընդունված է հաշվարկել սեփականության ընդհանուր արժեքը:

Սեփականության ընդհանուր արժեքըտեղեկատվական համակարգ (անգլերեն «Սեփականության ընդհանուր արժեքից») ուղղակի և անուղղակի ծախսերի հանրագումարն է, որոնք կրում է համակարգի սեփականատերը իր կյանքի ցիկլի ընթացքում:

Եթե գոյություն ունի ձեռնարկության տեղեկատվական համակարգ, և անհրաժեշտ է առաջարկվող տարբերակներից ընտրել նոր IS, ապա կյանքի ցիկլը, որը հաշվի է առնում ուղղակի և անուղղակի ծախսերը, ներառում է.

Սեփականության ընդհանուր արժեքը գնահատվում է յուրաքանչյուր առաջարկվող տարբերակի համար և նախընտրելի է ամենակարճ կյանքի ցիկլով այլընտրանքը: Ժամանակի պահը, երբ ձեռնարկությունը սկսում է նոր համակարգի ընտրության գործընթացը, յուրաքանչյուր դեպքում անհատական է և կարող է որոշվել հետևյալ գործոնների հիման վրա.

Սեփականության ընդհանուր արժեքը հաշվարկելիս գնահատված ծախսերը ներառում են ուղղակի և անուղղակի ծախսերը:

Ուղղակի ծախսեր.Գոյություն ունեն սեփականության ընդհանուր արժեքի տարբեր մոդելներ, և առավել ընդհանուր դեպքում ուղղակի ծախսերը ներառում են երեք հիմնական բաղադրիչ.

ներդրումները ներառում են համակարգի նախագծման, ծրագրավորման, համակարգի փորձարկման, սարքավորումների ձեռքբերման, տեղադրման և պատրաստման ծախսեր, ձեռնարկների մշակում և փոփոխում, օգտագործողների ուսուցում և այլն:

Սարքավորումների ծախսերներառում:

Եթե սարքավորումների մի մասը վարձակալված է, ապա այս սարքավորումների ընդհանուր ծախսերը բաշխվում են առանձին կատեգորիայի:

Գործառնական ծախսերայսինքն՝ համակարգի պահպանման և շահագործման ծախսերը ներառում են.

Անուղղակի ծախսեր -Դրանք են՝ մոնիտորինգի, փոստի ուղարկման և ստացման, հեռախոսային խոսակցությունների, տեղեկատվության մուտքագրման, թարգմանությունների, տարածքի ծախսերը, պլանավորված և չպլանավորված պարապուրդի կորուստները, կոմունալ ծառայությունները և վարչական և գործավար անձնակազմի աջակցությունը:

Մտածեք Microsoft-ի և Interpose-ի կողմից մշակված տեղեկատվական համակարգի սեփականության ընդհանուր արժեքը գնահատելու մեկ այլ մոտեցում, որը ենթադրում է, որ ապարատային և ծրագրային ապահովման ծախսերը կապված են տեխնիկական աջակցության, վերապատրաստման և պարապուրդի հետ: Այս ընկերությունների կողմից առաջարկված TCO մոդելը թույլ է տալիս չափել այս ցուցանիշը և օգտագործել այն տեղեկատվական համակարգի ծախսերի կառուցվածքի բարելավման ծրագրեր մշակելու համար:

Մոդելի էությունը հետևյալն է.

Այս TCO մոդելում ուղղակի ծախսերը ներառում են.

Անուղղակի ծախսերը կապված են վերջնական օգտագործողների հետ (ինքնաօգնության ծախսեր, գործընկերների հետ կապ հաստատելու ծախսեր, անկանոն տեղեկատու նյութեր) և պլանավորված և չպլանավորված պարապուրդի հետևանքով առաջացած կորուստների հետ:

Ըստ միջամտության, ապարատային եւ ծրագրային ապահովման կապիտալ ծախսերը կազմում են ՏՏ տեղակայման եւ սեփականության ընդհանուր արժեքի միայն 26% -ը: Ծախսերի մեծ մասը կապված է ադմինիստրացիայի և տեխնիկական աջակցության հետ, որոնք իրականացվում են մասնագետների կողմից, ինչպես նաև համակարգչային համակարգերի կառավարման և սպասարկման թաքնված ծախսերի հետ՝ հենց օգտագործողների կողմից: Տեղեկատվական համակարգի սեփականության մոդելի ընդհանուր արժեքը թույլ է տալիս կառուցվածքավորել այդ ծախսերը և բացում է դրանք նվազեցնելու լայն հեռանկարներ, քանի որ դրանք հիմնականում կապված են գործընթացների կառավարման, վերապատրաստման և գործիքների հետ գործառնությունների աշխատանքի ծախսերի հետ: Ներկայացրեք նաեւ նշում է, որ ծախսերի կառուցվածքը վերլուծելիս շատերը չեն հաշվի առնում այն փաստը, որ բարձրացման ծախսերը հանգեցնում են աշխատողների արդյունավետության եւ ճկունության համամասնական բարձրացման, հակառակը, հանգեցնում են ավելացման Downtime- ում եւ ծառայության կոչերի քանակը: Տեխնիկական աջակցություն:

TCO- ն (սեփականության ընդհանուր արժեքը) հաշվարկման մեթոդաբանությունն է, որը նախատեսված է սպառողներին եւ բիզնեսի ղեկավարներին օգնելու համար որոշել համակարգչային համակարգերի ցանկացած բաղադրիչի անմիջական եւ անուղղակի ծախսերը եւ նպաստները:

ԱՊՀ-ի սեփականության ծախսերը՝ TCO

Ձեռնարկությունների կառավարման մեջ ԱՊՀ օգտագործման արդյունավետությունը

Դասախոսություն 11

Շահագործում

Հարցեր, որոնք անընդհատ ծագում են համակարգի շահագործման գործընթացում պատասխանատու անձնակազմի համար.

ԱՊՀ բաղադրիչների ֆիզիկական եւ բարոյական ծերացման հետեւանքով ծրագրաշարի եւ ապարատների արդիականացում.

Օրենսդրական փոփոխությունների մոնիտորինգի անհրաժեշտությունը.

Համակարգը փոփոխելու անհրաժեշտությունը `իր օգտագործողների նոր պահանջները բավարարելու համար.

Գործողության ընթացքում տեղեկատվության անվտանգության ապահովում եւ այլն:

Արդյունավետությունը հաշվարկելու համար օգտագործվում են հետեւյալ գործակիցները.

Ներդրումների վերադարձը (ROI)

Սեփականության ընդհանուր արժեքը (TCO)

Ծախսերի և օգուտների վերլուծություն

TCO-ի կիրառման նպատակը- Ստացեք վերջնական պատկեր, որը արտացոլում է որոշակի գործիքների եւ տեխնոլոգիաների ձեռքբերման հետ կապված իրական ծախսերը եւ հաշվի առնելու նրանց հետագա օգտագործման բոլոր ասպեկտները

Պարզեցված TCO հաշվարկման մեթոդՀնարավորություն է տալիս համեմատել ծախսերը տարբեր ժամանակահատվածներում (օրինակ, ընթացիկ տարին եւ նախորդը կամ նախորդ եռամսյակը եւ նախորդ եռամսյակը), գնահատելով փոփոխությունները:

Ամենակարեւորը, որ այս տեխնիկան տալիս է, որ դա ծախսերի կառուցվածքի պատկերացում է, եւ, հետեւաբար, այդ ծախսերի կրճատման հնարավորությունները:

Նրա հիմնական թերությունն այն է, որ անհնար է համեմատել համակարգի կառուցման տարբեր տարբերակներ:

Արժեքի բաղադրիչներ

Ուղղակի ծախսերկարելի է ձեռք բերել հաշվապահական տվյալներից՝ որոշելով աշխատավարձի, սարքավորումների և ծրագրային ապահովման գնումների ընդհանուր ծախսերը: Նաև, ըստ հաշվապահական տվյալների, որոշվում է ԱՊՀ-ին առնչվող հիմնական միջոցների հաշվեգրված մաշվածության չափը։

Անուղղակի ծախսերՄիշտ ավելի դժվար է ստանալ: Շատ անուղղակի ծախսերի հոդվածներ հաշվարկելու համար օգտագործվում են ոլորտի միջին ցուցանիշները, որոնք տրամադրվում և անընդհատ թարմացվում են խորհրդատվական ընկերությունների կողմից:

Վիճակագրական տեղեկատվություն

Նախքան մանրամասն տեղեկություններ հավաքելը, կան երեք պարամետր, որոնք դուք պետք է իմանաք.

(1) Կազմակերպությունում ԱՀ-ների քանակը.Դուք պետք է հաշվի առնեք միայն այն համակարգիչները, որոնք հասանելի են վերջնական օգտագործողներին, և չներառեք այն համակարգիչները, որոնք օգտագործվում են որպես սերվերներ: Այս թիվը պետք է ներառի օգտատերերի կողմից օգտագործվող դյուրակիր համակարգիչները, ինչպես նաև ՏՏ բաժնի աշխատակիցների բոլոր աշխատանքային համակարգիչները։

(2) Կազմակերպությունում օգտագործողների թիվը. Սա կարող է տարբեր լինել նախորդից, քանի որ երբեմն օգտատերերն ունեն մի քանի համակարգիչ, կամ մի քանի օգտատեր օգտագործում են մեկը:

(3) Օգտագործողի միջին աշխատավարձը. Այս հարցի պատասխանը միանշանակ կարելի է ստանալ հաշվապահական տվյալներից։ Միջին ցուցանիշը պետք է հաշվարկվի ամբողջ անձնակազմի համար (արտադրության և կառավարման):

Ուղղակի ծախսեր ապարատային և ծրագրային ապահովման համար

Սարքավորումների և ծրագրային ապահովման գնման գինը ներառում է հաճախորդի աշխատատեղերի, սերվերների, ցանցային և ծայրամասային սարքավորումների, ինչպես նաև այս սարքավորումների հետ կապված ցանկացած ծրագրակազմ գնելու հետ կապված բոլոր ծախսերը: Սարքավորումների և ծրագրային ապահովման ծախսերը չեն ներառում սպասարկման անձնակազմի աշխատուժի ծախսերը:

IN սարքավորումներ ներառում:

· սեղանադիր և նոութբուք համակարգիչներ;

· սերվերներ;

· ծայրամասային սարքեր (տպիչներ, սկաներներ և այլն);

· RAM;

· տեղեկատվության պահպանման սարքեր;

· CDROM սարքեր;

· անխափան սնուցման աղբյուրներ;

· Բոլոր տեսակի ընդլայնման քարտեր;

· ցանցային կապի սարքավորումներ (հանգույցներ, անջատիչներ և այլն);

· մալուխային համակարգ.

IN ծրագրային ապահովում ներառում:

· Նոր ծրագրային ապահովում և թարմացումներ բոլոր տեսակի աշխատատեղերի, սերվերների և հեռահաղորդակցության սարքավորումների համար;

· ՕՀ;

· փաթեթավորված ծրագրակազմ (բառերի մշակիչներ, աղյուսակներ և այլն):

Ինքնուրույն մշակված ծրագրակազմը ներառված չէ, այն հետագայում հաշվի կառնվի:

(4) Տարեկան սարքավորումների գնման միջին արժեքը:Վերջին 12 ամիսների ընթացքում վիճակագրությունը լավ ցուցանիշ է տալիս, այնուամենայնիվ, պետք է հիշել, որ սարքավորումների մեծ գնումներ կատարող ընկերությունների մեծամասնությունը հիմնականում համարում է կապիտալ ներդրումներ, եւ այդ ժամանակաշրջանում հաշվի են առնվում ընթացիկ ժամանակահատվածի ծախսերը 6-րդ կետ):

(5) Ծրագրային ապահովման միջին ծախսերը տարեկան:Սարքավորումների անալոգիայով կապիտալ ծախսերը ներառված չեն այս արժեքի մեջ, սակայն հաշվի են առնվում 6-րդ պարբերության մաշվածության վճարներում:

(6) Սարքավորումների և ծրագրային ապահովման մեջ կապիտալ ներդրումների տարեկան մաշվածության գումարը. Մաշվածության գումարը հաշվարկվում է հիմնական միջոցների և ոչ նյութական ակտիվների հաշվապահական հաշվառման բաժնի կողմից:

(7) Տարեկան բաղադրիչ ծախսեր. Ներառում է ամբողջ կազմակերպությունում բաղադրիչների և ծախսվող նյութերի տարեկան ծախսերը (ճկուն սկավառակներ, սկավառակներ, ժապավեններ, տոներ և քարթրիջներ):

(8) Սարքավորումների և ծրագրային ապահովման վարձակալության տարեկան ծախսեր:Սա ներառում է սարքավորումների և ծրագրային ապահովման վարձակալության բոլոր ծախսերը:

Ղեկավարություն և անձնակազմ

Աշխատուժի ծախսերի մասին տեղեկատվությունը պետք է ներառի ընդհանուր ծախսերը, բոնուսները, հարկերը և այլ վճարները:

(9) Անձնակազմի տարեկան ծախսերն ըստ կատեգորիաների (ներառյալ կառավարումը):Եթե կազմակերպությունն ունի մի քանի գրասենյակ, ապա դրանք բոլորը պետք է հաշվի առնվեն: Եթե այլ գործառույթներ, ինչպիսիք են գնումների բաժինը, ունեն աշխատողներ, ովքեր իրենց ժամանակի մի մասն են ծախսում ՏՏ գործառույթի համար աշխատելու համար, ապա դրանց վճարման համաչափ մասը պետք է արտացոլվի այս բաժնում համապատասխան կատեգորիայում:

Չնախատեսված ծախսերը հաշվառելու համար առաջարկվում է ծախսերն ավելացնել 30%-ով։

(10) Տարվա ճանապարհածախս. Որպես կանոն, ՏՏ աշխատակիցները մշտապես չեն աշխատում մեկ վայրում, այլ մեկնում են այլ բաժիններ՝ աշխատանք կատարելու համար:

(11) Երրորդ կողմի խորհրդատվական ծառայություններ և հարակից այլ ծախսեր:Այս կատեգորիան ներառում է խորհրդատվական ծառայությունների հետ կապված ծախսերը, որոնք օգտագործվում են կոնկրետ խնդիրների լուծման համար:

(12) Այլ կազմակերպություններին պատվիրակված առաջադրանքների ծախսերը. Հաճախ կազմակերպությունն ինքնուրույն չի իրականացնում բոլոր առաջադրանքները, այլ օգտագործում է աութսորսինգ:

(13) ՏՏ հարցերով անձնակազմի վերապատրաստման ծախսերը տարեկան:Ներքին օգտագործողների վերապատրաստման ծախսերն արդեն հաշվի են առնվել 9-րդ պարբերությունում և ներառված չեն այս կատեգորիայում: Բայց եթե կային ծախսեր երրորդ կողմի կազմակերպությունների կողմից վերապատրաստման համար, ապա դրանք պետք է ներառվեն այստեղ:

(14) Սարքավորումների պահպանման ծախսերը պայմանագրերով տարեկան:Եթե սարքավորումների պահպանման որևէ աշխատանք վստահված է երրորդ կողմերին, ապա այդ ծախսերը պետք է հաշվի առնվեն այս բաժնում: Եթե աջակցության պայմանագիրը վճարվել է մեկ անգամ մեկ անգամ նախապես, ապա այն պետք է հաշվի առնվի մասերի այս հատվածում, որպես կապիտալ ներդրումների արժեզրկում:

Զարգացում

Մշակման ծախսերը կներառեն աշխատուժի և արտադրության և աջակցության տարեկան ծախսերը բոլոր հայտերի համար: Դիմումների երկու մեծ խումբ կա.

Բիզնես հավելվածներ, որոնք հիմնականում օգտագործվում են ընկերության հիմնական բիզնեսով աշխատող օգտվողների կողմից (հաշվապահական հաշվառման, հաշիվ-ապրանքագրերի վերամշակում, վաճառք, աշխատավարձի, գույքագրման, մարդկային ռեսուրսների կիրառություններ):

Ենթակառուցվածքային հավելվածներՈւղղակիորեն չեն ազդում բիզնեսի վրա, բայց օգտագործվում են համակարգի ենթակառուցվածքների պահպանման համար (համակարգերի կառավարման ծրագրեր, հաղորդակցման ծրագրեր, տվյալների շտեմարանի կառավարման համակարգեր եւ գրասենյակային հավաքակազմ):

(15) Զարգացման տարածքների տարեկան աշխատուժի ծախսերը.Կարելի է առանձնացնել չորս խումբ.

· դիզայն - անձնակազմ, որը ներգրավված է օգտագործողների պահանջների հավաքագրման, տեխնիկական բնութագրերի սահմանման, ճարտարապետության և նախագծի նախատիպերի ստեղծման մեջ.

(16) Աշխատավարձի տարեկան ծախսերը գոյություն ունեցող համակարգերի պահպանման համար. 15-րդ կետում «նոր» դիմումների մշակման համար նույնական է եւ ընդգրկում է առկա դիմումների պահպանման գործում ներգրավված անձնակազմը:

(17) Խորհրդատուների (տես կետ 11) կամ սպասարկող կազմակերպությունների ծառայությունների տարեկան ծախսերը` զարգացման առումով:Այս կատեգորիան պետք է պարունակի որեւէ վճարում երրորդ անձանց կամ անհատների համար `նոր կամ առկա նախագծերի հետ կապված աշխատանքի ձեւավորման, զարգացման, փորձարկման կամ փաստաթղթերի վերաբերյալ:

Միացում

(18) Վարձակալված գծերի և կապի ուղիների վարձակալության տարեկան ծախսերը.Սա ներառում է ամսական կրկնվող ծախսերը dial-up և վարձակալված սխեմաների համար (օրինակ՝ 56k մոդեմ, ISDN, T1 և T3 հոսքեր):

(19) Տարեկան հեռահար մուտքի ծախսեր:Ներառում է տեղական ցանցի հեռահար մուտքի համար վճարելու ծախսերը, վեբ հոսթինգի ծախսերը, վճարումներ ինտերնետ պրովայդերներին:

(20) Կորպորատիվ տվյալների ցանցերի տարեկան արժեքը.Ներառում է ցանկացած ծախս՝ կապված հեռահար տվյալների ցանցերի (WAN) օգտագործման հետ:

Անուղղակի ծախսեր

Սա ներառում է ՏՏ հետ կապված ծախսերը, որոնք բյուջետավորված կամ չափված չեն ՏՏ գերատեսչությունների մեծ մասի կողմից: Ամենակարևոր մասը սովորաբար օգտատիրոջ աջակցությունն է իր համակարգչին և ծրագրային ապահովմանը, ինչպես նաև աջակցությունը գործընկերներին:

Սա ներառում է

· համակարգերի անկախ կարգաբերում, երբ տեղի են ունենում սխալներ,

· արժեքավոր տեղեկատվության կրկնօրինակում և վերականգնում,

· գործողություններ ֆայլերի և գրացուցակների հետ,

· Չպլանավորված ուսուցում աշխատանքային ժամերին և փոքր (կամ մեծ) հավելվածների ծրագրավորում:

Չկա ճշգրիտ միջոց՝ չափելու, թե օգտվողը որքան ժամանակ է ծախսել ՏՏ-ին առնչվող առաջադրանքների վրա՝ առանց ժամանակի մանրամասն հետևելու կամ վիճակագրորեն վավեր դիտարկումների: Նրանց համար, ովքեր չունեն բազմաթիվ ժամեր չափումներ կատարելու հնարավորություն կամ ռեսուրսներ, յուրաքանչյուր կատեգորիայի համար կան արդյունաբերության միջին ցուցանիշներ:

Օգտագործողի ՏՏ ծախսերը

(21) Ինքնուսուցման ժամերի քանակը համակարգչով աշխատելու և ծրագրային ապահովման համար մեկ օգտագործողի համար:Կորպորատիվ համակարգչային համակարգին նոր օգտվողին ներկայացնելիս ժամանակ է ծախսվում վերապատրաստման վրա: Նմանապես, երբ նոր հավելված է ներմուծվում կազմակերպություն, բոլոր օգտատերերը կարիք ունեն վերապատրաստման կամ ծրագրին ծանոթանալու: Այս և վերապատրաստման այլ ծախսերը ներառված են այս կատեգորիայում: Հետազոտությունները ցույց են տալիս, որ տարեկան 40 ժամը ողջամիտ թիվ է։ Անհրաժեշտության դեպքում կարող եք օգտագործել այլ արժեք, որն ավելի մոտ է կոնկրետ ձեռնարկության իրականությանը:

(22) մեկ օգտագործողի կողմից ֆայլերի, համակարգչի և ծրագրերի պահպանման, սցենարներ և ծրագրեր գրելու վրա ծախսած ժամերի քանակը: Հետազոտությունները ցույց են տալիս, որ տարեկան 40 ժամը բավականին ճշգրիտ թիվ է:

Անգործության ժամանակ

(23) Ցանցի/համակարգի պլանավորված/չպլանավորված անջատումների պատճառով ամսական պարապուրդի ժամերի քանակը:Այն չափում է տարեկան արտադրողականության կորուստը, երբ օգտվողները չեն կարողանում կատարել իրենց աշխատանքը, քանի որ նրանց համակարգիչները կամ ծրագրերը անհասանելի են:

Պատճառները կարող են լինել բազմաթիվ, օրինակ՝ հետևյալը.

Միջինը ներկայումս սահմանվում է որպես ամսական 2 ժամ մեկ օգտագործողի համար (եթե ձեր սեփական վիճակագրությունը այլ թվեր է տալիս, կարող եք օգտագործել դրանք):

Բոլոր հարցերի պատասխանները ստանալուց հետո հաշվարկը ցույց է տալիս համակարգչի սեփականության միջին տարեկան ընդհանուր արժեքը (համեմատության համար նշենք, որ ԱՄՆ ներկայիս միջինը կազմում է մոտ $10,000 մեկ համակարգչի համար):

ՍԵՓԱԿԱՆՈՒԹՅԱՆ ՎԵՐԼՈՒԾՈՒԹՅԱՆ ԸՆԴՀԱՆՈՒՐ ԱՐԺԵՔԸ

Ցանկացած, և հատկապես բարձր տեխնոլոգիական արտադրանքի Արտադրողի և Սպառողի միջև հարաբերությունների էությունը խելամիտ և փոխշահավետ գնի վերաբերյալ համաձայնագիր է, որը, ինչպես գիտենք, առաջին հերթին պետք է արտացոլի իրական սպառողի ամբողջությունը: հատկությունները.

Մասնակցելով կոնվեյերների մատակարարման բազմաթիվ մրցութային ընթացակարգերի՝ մենք, ցավոք, համոզվեցինք, որ Սպառողի կողմից փոխակրիչ գոտիների ընտրության հիմնական (և հաճախ միակ) չափանիշը մնում է գնման գինը: Այնուամենայնիվ, ոչ բոլորն են գիտակցում, որ գինը միայն այսբերգի տեսանելի մասն է, և փոխակրիչ գոտիների օգտագործման հետ կապված ծախսերի մեծ մասը կարող է թաքնվել անտեսանելի մասում:

Այսօր ժամանակակից տնտեսական միտքը առաջարկում է նյութական օբյեկտների ձեռքբերման և սեփականության ծախսերի ամբողջական գնահատման ունիվերսալ մեթոդ: Այս մեթոդը հիմնված է «Սեփականության ընդհանուր արժեքը» (TCO) չափանիշի օգտագործման վրա:

Հավանաբար, շատերը լսել են կամ նույնիսկ գործնականում օգտագործում են TSO մեթոդը: Մասնավորապես, այնպիսի հայտնի ընկերության գնումների և մատակարարման քաղաքականությունը, ինչպիսին է TK EvrazHolding ՍՊԸ-ն, սահմանում է նյութատեխնիկական ռեսուրսների սեփականության նվազագույն ընդհանուր արժեքի ձեռքբերումը որպես գործունեության առաջնահերթ ոլորտ:

Մեթոդի ներդրումը փոխակրիչ գոտի արտադրողի և սպառողի հարաբերությունների պրակտիկայում մեզ համար պարապ հարց չէ։

2012 թվականի հունիսին Ural RTI Plant ԲԲԸ-ում նոր օրացույցային գծի գործարկումը և սկզբունքորեն այլ որակի փոխակրիչ ժապավենի արտադրությանն անցնելը մեզ ստիպում են ձևակերպել դրա համար նոր առևտրային առաջարկ՝ առավելագույնս լիարժեք և օբյեկտիվորեն արտացոլելու բոլորը: սպառողական հատկությունները, որոնք նշված են այս ապրանքի մեջ:

TSO-ի հայեցակարգը սկզբնապես արագ զարգացում ստացավ համաշխարհային պրակտիկայում բարձր տեխնոլոգիական նախագծերի իրականացման ընթացքում, որոնք հիմնականում կապված էին տեղեկատվական համակարգերի ստեղծման հետ: Այսօր TCO մեթոդը կիրառվում է Արևմուտքում՝ արդյունաբերության գրեթե բոլոր ոլորտներում։

Դիտարկենք TCO մեթոդի կիրառումը փոխակրիչի ծառայության ժամկետի փուլում՝ դրա գնման, առաքման և փոխակրիչի վրա տեղադրման պահից, ուղղակի օգտագործման, սպասարկման և վերանորոգման, պարապուրդի ժամանակ և մինչև փոխակրիչի փոխարինումը: մալուխային գիծը սահմանափակող տեխնիկական վիճակում և շահագործման ավարտին:

Կյանքի ցիկլի որոշակի ժամանակահատվածի ընդհանուր ծախսերը սովորաբար կոչվում են ընդհանուր ծախսեր արտադրանքի ծառայության ժամկետի ընթացքում (Sр): Որպես կանոն, դրանք բաժանվում են երկու հիմնական խմբի՝ սեփականության ծախսեր կամ սեփականության արժեքը (Sв) և գործառնական ծախսեր (Sе):

S av = S in + S e, շփում. (1)

Սեփականության արժեքը հետևյալ պայմանների գումարն է.

S in = S p + S n + S cr + S st, շփում. (2)

որտեղ՝ Sp – սարքավորումների գնման արժեքը, ռուբ.; Sн – հարկային ծախսեր (կարող է ներառվել կոնվեյերի տեղադրման մեջ), ռուբ.; Skr – վարկի վճարում, ռուբ.; Սստ – ապահովագրություն, ռուբ.

Այս ծախսերը կատարվում են ապրանքի գնման պահից մինչև այն տեղափոխիչից հանելը, անկախ նրանից՝ փոխակրիչը աշխատում է, թե անգործունյա: Սրանք այսպես կոչված «հաշվապահական ծախսեր» են։ Սեփականության արժեքը շարունակաբար նվազում է, քանի որ տեղադրված ռեսուրսն օգտագործվում է մինչև նշանակված ծառայության ժամկետի ավարտը (Նկար 1): Փոխակրիչի համար շահագործման ավարտից հետո մնացորդային արժեքը ենթադրվում է զրոյական, հազվադեպ բացառություններով, երբ օգտագործված գոտին ուղարկվում է վերանորոգման: Սեփականության ծախսերի նվազեցմանն ուղղված միջոցառումները գտնվում են ֆինանսական քաղաքականության շրջանակում: Այստեղ կարելի է նշել տոկոսադրույքների նվազեցման կամ վարկավորումից հրաժարվելու ջանքերը, ապրանքների համար արդար գին ընտրելը՝ հաշվի առնելով տեխնիկական բնութագրերը և այլն:

Գործառնական ծախսերը (Se) բաղկացած են հետևյալ բաղադրիչներից.

Se = Sm/dm + Stor + Sav + Seel, ռուբ. (3)

որտեղ՝ Sm/dm – մալուխային գծերի տեղադրման/ապամոնտաժման արժեքը, ռուբ.; Պահեստ - պլանավորված պահպանման և վերանորոգման ծախսեր (աշխատանք, նյութեր, բաղադրիչներ), ռուբ.; Sav - վթարների և խափանումների վերացման ծախսեր (աշխատանք, նյութեր, բաղադրիչներ), ռուբ.; Sel – էլեկտրաէներգիայի ծախսեր, ռուբ.

Եկեք մանրամասն քննարկենք այս ծախսերը՝ ըստ նշված խմբերի։

Այս գործողությունների ծախսերը բաղկացած են բուն աշխատանքի և պահեստամասերի և նյութերի արժեքից: Փոխակրիչային կայանքների շահագործման ընդունված համակարգը (օրինակ՝ հանքերի համար) նախատեսում է.

Տեղադրման համար փոխակրիչի տեղադրում/ապամոնտաժում;

Տեխնիկական սպասարկում (ամսական, օրական, շաբաթական, ամսական);

Ընթացիկ (3, 6, 9 ամիսը մեկ) և հիմնական (2 տարին մեկ) վերանորոգում։

Հերթական ստուգումների և փոխակրիչի վրա աշխատանքների կատարման ծախսերը համապատասխանում են ընկերության պահպանման կանոններին և հաշվարկվում են վիճակագրական տվյալների հիման վրա: Այստեղ անհրաժեշտ է հաշվի առնել, որ փոխակրիչի և փոխակրիչի օգտագործման ժամանակ առաջանում է դրանց բնական ծերացում և մաշվածություն։ Ուստի լավ տեխնիկական վիճակի պահպանման համար աշխատանքի ծավալը և ծախսերը կավելանան (նկ. 2), իսկ արտադրողականությունը կնվազի:

Պլանավորված աշխատանքի արժեքի նվազեցմանը կարելի է հասնել տեխնիկական սպասարկման համակարգը փոխելու միջոցով, օրինակ՝ փոխակրիչի տեղադրման փաստացի վիճակի հիման վրա պարբերական սպասարկումից անցնելիս:

Փոխակրիչի շարժիչը իրականացվում է հզոր էլեկտրական շարժիչներով, որոնք սպառում են զգալի քանակությամբ էլեկտրաէներգիա, ինչը հանգեցնում է զգալի էներգիայի սպառման փոխակրիչի տեղադրման ժամանակ (նկ. 3): Այս տեսակի էներգիայի սակագների մշտական բարձրացումը ստիպում է արդյունաբերական սպառողներին ավելի մեծ ուշադրություն դարձնել էներգախնայողության խնդիրների լուծմանը։ Փոխակրիչ գոտին կարող է ազդել փոխադրման գործընթացի էներգիայի սպառման վրա՝ հիմնականում նվազեցնելով սեփական քաշը, աջակցող գլանափաթեթների վրա շփման դիմադրությունը և մեկնարկային հոսանքների օպտիմալ կառավարումը: Փոխակրիչի քաշի նվազեցումը ձեռք է բերվում գոտիի տեսակը ճիշտ ընտրելու, ռետինե երեսպատման հաստությունը նվազեցնելու և բարձր ամրության տեքստիլ օգտագործելու միջոցով: Գլորման շփման դիմադրության նվազեցումը ձեռք է բերվում նաև հատուկ ռետինների օգտագործմամբ:

Այս տեսակի աշխատանքների (Seab) ծախսերը միշտ ավելի զգալի են, քան նախատեսված սպասարկման և վերանորոգման համար, և որոշ դեպքերում դրանք կարող են նույնիսկ գերազանցել ամբողջ օբյեկտի սեփականության արժեքը: Փաստն այն է, որ փոխակրիչի վնասը, որպես կանոն, շղթայական ռեակցիա է առաջացնում արտակարգ իրավիճակների զարգացման մեջ և տարածվում է ամբողջ փոխակրիչի տեղադրման և ձեռնարկության այլ սարքավորումների վրա:

Փոխակրիչ գոտիների հրդեհներն ու կոտրվածքները կարող են նաեւ աղետալի հետեւանքներ ունենալ: Այս առումով Հաճախորդը պետք է գնահատի նման կորուստների ռիսկերը՝ հիմնվելով գնված փոխակրիչի որակի և հուսալիության օբյեկտիվ գիտելիքների վրա: Դրա համար գոտի արտադրողը պետք է պատրաստ լինի ներկայացնելու հաշվարկներ, փորձարկման արդյունքներ և գործառնական վիճակագրություն, որը հաստատում է գոտու հատկացված ռեսուրսը (աշխատանքի ժամկետը), երբ այն առաջարկվում է շուկայում: Փոխակրիչային գոտիներ արտադրելիս պետք է հաշվի առնել փոխակրիչային կայանքներում դրանց աշխատանքի անհատական բնութագրերը (ջերմաստիճանը, խոնավությունը, փոշոտությունը և շրջակա միջավայրի ագրեսիվությունը, փոխադրվող բեռի բնույթը և այլն): Բացի այդ, կոնվեյերների տեղադրման վթարները կանխելու համար շատ արևմտյան ձեռնարկություններ ներդրել են ավտոմատ մոնիտորինգի համակարգեր շահագործման ընթացքում իրենց իրական տեխնիկական վիճակի համար:

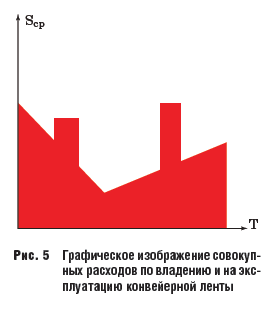

Սեփականության արժեքի և գործառնական ծախսերի գրաֆիկական մեկնաբանությունների համակցման արդյունքում (տե՛ս նկ. 1–4) ստացվում են փոխակրիչի տիրապետման և շահագործման ընդհանուր ծախսերը (նկ. 5):

Սեփականության ընդհանուր ծախսերը բաժանելով փաստացի ծառայության ժամկետի ժամերի (ամիսների) քանակի վրա, մենք ստանում ենք այդ ծախսերի արժեքը ժամանակի միավորի համար, օրինակ, ամսական: Վերոնշյալ ցուցանիշները, չնայած չափազանց տեղեկատվական, այնուամենայնիվ, թույլ չեն տալիս համեմատել տարբեր արտադրողների տարբեր տեսակի փոխակրիչ գոտիներ, որոնք տարբերվում են ուժով, վազքը, որակով, հուսալիությամբ և մահացած քաշով:

TCO մեթոդը լուծում է այս խնդիրը՝ օգտագործելով կատարողականի ցուցիչը (Pku) սեփականության գնահատման ընդհանուր արժեքի համակարգում: Փոխակրիչի (ինչպես նաև փոխակրիչի տեղադրման) արտադրողականության ցուցանիշը փոխադրվող բեռի քանակն է ժամանակի միավորի համար (տ/ժամ, տ/ամիս)՝ որոշակի ժամանակահատվածում ձեռք բերված միջինը (Pku) կամ հաշվարկված (տեխնոլոգիական): ) արտադրողականություն (Pkur).

Հաշվի առնելով այս ցուցանիշը, սեփականության հատուկ ընդհանուր արժեքը հաշվարկվում է բանաձևով.

որտեղ՝ Sср/Тс – ժամանակի միավորի ընդհանուր ծախսերը, ռուբ./ամիս; Rku – փոխակրիչի միջին արտադրողականությունը ժամանակաշրջանի համար, t/ամիս (Rku = kmvr · Rkur); Rkur – փոխակրիչի նախագծային (տեխնոլոգիական) արտադրողականություն, t/ամիս; kmvr – համակարգչային ժամանակի գործակից (kmvr = Tр/Тс); Тс – փոխակրիչի ծառայության ժամկետը, ամիսներ; Tr - տեղադրման ընդհանուր գործառնական ժամանակը ծառայության ժամկետի ընթացքում, ամիսներ:

TCO-ն, որպես սեփականության ընդհանուր արժեքի ցուցիչ, որը ներկայացնում է կոնկրետ ընդհանուր ծախսերի գործակիցը` բաժանված արտադրողականության վրա, թույլ է տալիս համեմատել տարբեր տեխնիկական բնութագրերով փոխակրիչները և օգտագործել TCO արժեքը մրցակցային գնումների ընթացակարգերի ընթացքում փոխակրիչները ընտրելիս: Կարող է պարզվել, որ ավելի բարձր գնով ժապավենի սեփականության ընդհանուր արժեքը կլինի ավելի ցածր, քան ավելի էժան ժապավենի համար: Ինչպե՞ս կարելի է չհիշել ասացվածքը. «Մենք այնքան հարուստ չենք, որ էժան բաներ գնենք»։

Բացի այդ, փոխակրիչի տեղադրման Rku արտադրողականության փաստացի արժեքը ինքնին ծառայում է որպես փոխակրիչի արդյունավետության և շահագործման ընթացքում փոփոխությունների կարևոր ցուցանիշ:

Գործողության ընտրված ժամանակահատվածի արտադրողականության արժեքի վրա ազդում են երկու հիմնական գործոն.

Տեղադրման արտադրողականության նվազում՝ դրա բաղադրիչների բնական մաշվածության պատճառով.

Փոխակրիչի գնահատված արտադրողականության նվազում պլանավորված և հարկադիր պարապուրդի պատճառով:

Փոխակրիչի տեղադրման արտադրողականության նվազումը հանգեցնում է սարքավորումների սեփականության ընդհանուր արժեքի համաչափ աճի:

Փոխակրիչի տեղադրման ընդհանուր արտադրողականության նվազման հետ կապված ծախսերը Դիտարկենք փոխակրիչի տեղադրման անգործության ազդեցությունը փոխակրիչի (փոխակրիչի տեղադրման) արտադրողականության վրա շահագործման ժամանակահատվածում: Մոտավոր հաշվարկների համար մենք անտեսելու ենք մաշվածության պատճառով փոխակրիչի տեղադրման արտադրողականության նվազումը:

Այնուհետև, դիտարկվող ժամանակահատվածի համար տեղադրման արտադրողականությունը բաղկացած է արտադրողականությունից շահագործման ընթացքում և զրոյական արտադրողականությունից պլանավորված և հարկադիր պարապուրդի ժամանակ: Ակնհայտ է, որ որքան քիչ ժամանակ է անցնում փոխակրիչը, այնքան բարձր է դրա ընդհանուր արտադրողականությունը տվյալ ժամանակահատվածում: Փոխակրիչի և դրանում ընդգրկված փոխակրիչի (գործողության և վերանորոգման ստանդարտ համակարգին համապատասխան) պլանավորված պարապուրդը տարեկան միջինում կարող է լինել մինչև 100 օր, այսինքն. յուրաքանչյուր տարվա ծառայության ժամկետի մոտավորապես 27%-ը: Պլանավորված կայանի սպասարկման ժամանակն անխուսափելի է և հաշվի է առնվում փոխակրիչի ծառայության ժամկետը նշանակելիս: Պլանավորված պարապուրդի տևողության կրճատումը կարող է կապված լինել պահպանման և վերանորոգման համակարգի կազմակերպման, մեթոդների և միջոցների բարելավման հետ: Պարզության համար պլանավորված պարապուրդի հետ կապված ծախսերը կդասակարգվեն որպես պլանավորված պահպանման և վերանորոգման ծախսեր:

Փոխակրիչ սարքի հարկադիր պարապուրդը տեղի է ունենում դրա շահագործման մեջ հանկարծակի խափանումների կամ հարակից արտադրական գծերի տեխնոլոգիական պատճառներով:

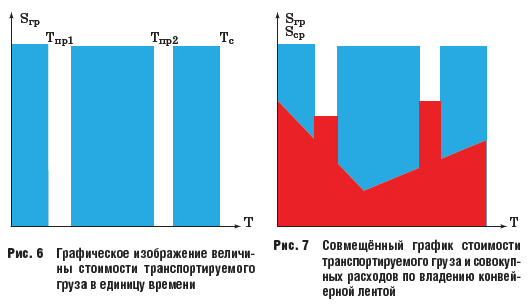

Արտակարգ պատահարների պատճառով կայանի հարկադիր պարապուրդի տևողությունը կախված է ժապավենի որակից և հուսալիությունից, սպասարկման և վերանորոգման որակից, մոտալուտ խափանման աղբյուրի հայտնաբերման ժամանակին, այլ օբյեկտների և վիճակի վրա խափանումի տարածման աստիճանից: սարքավորումների ընդհանուր մաշվածությունը. Փորձագետների գնահատումների համաձայն, սարքավորումների վրա, որոնք հասել են իրենց ծառայության ժամկետի, հանկարծակի խափանումներից և տեխնոլոգիական խափանումներից առաջացած անսարքությունը կարող է միջինը մինչև 10% կամ ավելի իր ծառայության ժամկետի: Միևնույն ժամանակ, մեքենայի ժամանակի հարաբերակցությունը նվազում է, և կորցրած շահույթը կարող է կազմել հնարավոր եկամտի ավելի քան մեկ երրորդը` պայմանավորված տեղադրման տեխնոլոգիական հնարավորություններով: Փոխակրիչի տեղադրման (կոնվեյերային գոտի) հանկարծակի խափանումների և վթարների պատճառով հարկադիր պարապուրդի վերացման ծախսերի կրճատումը կարելի է հասնել տեխնիկական սպասարկման և վերանորոգման համակարգի բարելավման և տեխնիկական վիճակի մոնիտորինգի ավտոմատ համակարգերի ներդրման և փոխակրիչ գոտու և փոխակրիչի խափանումները կանխելու միջոցով: տեղադրումը որպես ամբողջություն: Տեղադրման ժամանակի վնասի չափը որոշելու համար մենք այն կդիտարկենք որպես կորցրած շահույթ: Դա անելու համար փոխակրիչի տեղադրման արտադրողականության փոխարեն մենք կօգտագործենք դրա ածանցյալը` փոխադրվող բեռի արժեքը (Sgr) մեկ միավորի համար հաշվարկված ժամանակահատվածի համար (նկ. 6):

Փոխադրվող բեռի արժեքի (Sgr) և որոշակի ժամանակահատվածում (T) փոխակրիչ գոտի (Sav) ունենալու ընդհանուր ծախսերի համադրումը մեկ կոորդինատային առանցքներում թույլ է տալիս հստակ գնահատել տարբեր գործոնների ազդեցությունը ծախսերի արդյունավետության վրա: TCO մեթոդի կիրառման ժամանակ (նկ. 7):

Այսպիսով, Նկարում ստվերված թվերի ընդհանուր մակերեսը: Կապույտ 7-ը բնութագրում է պայմանական շահութաբերությունը շահագործման ժամանակահատվածի համար, ծախսերը ներկայացված են կարմիր գույնի նկարի մակերեսով: Գրաֆիկական վերլուծությունը ցույց է տալիս, որ արդյունավետության բարձրացումը (կամ, համարժեք, TCO արժեքի նվազումը) ազդում է.

պլանային պահպանման և վերանորոգման աշխատանքների իրականացման ծախսերի կրճատում, որն իրականացվում է օպերացիոն համակարգի կատարելագործման, նոր տեխնոլոգիաների և միջոցների ներդրման միջոցով.

Էլեկտրաէներգիայի սպառման արժեքի նվազեցում, որը ձեռք է բերվում, ի թիվս այլ բաների, դրա արտադրության ընթացքում փոխակրիչի քաշը նվազեցնելու միջոցով՝ պահպանելով ամրության բնութագրերը.

Հանկարծակի ձախողումների և դժբախտ պատահարների վերացում, քանի որ այս դեպքում շահութաբերությանը «կրկնակի հարված» է տրվում. ;

Շահութաբերության բարձրացումը (նվազեցնելով TCO արժեքը) կարելի է հասնել Tc-ի փոխակրիչ գոտու ծառայության ժամկետի ավելացման միջոցով (առանց գործառնական ծախսերի մեծացման)՝ ավելացնելով դրա կառուցվածքային ուժը և մաշվածության դիմադրությունը:

Դիտարկենք սեփականության և շահագործման ընդհանուր ծախսերի առանձին պարամետրերի TCO արժեքի վրա ազդեցության պարզեցված գնահատման օրինակներ:

Ենթադրենք, որ նախատեսվում է փոխակրիչի տեղադրման վրա տեղադրել նոր փոխակրիչ՝ բարելավված տեխնիկական բնութագրերով, որը նկատելիորեն տարբերվում է «հին գոտիից».

Նոր ժապավենի գնման գինը 20%-ով (1,2 անգամ) բարձր է «հինից» («հին» ժապավենի արժեքը՝ 2000 ռուբլի/մ2, նորը՝ 2400 ռուբլի/մ2);

Նոր գոտու ծառայության ժամկետը 1,2 անգամ ավելի է (այսինքն՝ «հին» գոտու սահմանված ժամկետը 30 ամիս է, նոր գոտին՝ 36 ամիս);

Ժամանակակից տեխնիկական կառավարման համակարգերի և էներգախնայողության միջոցների ներդրման, ինչպես նաև հանկարծակի խափանումների վերացման շնորհիվ նոր գոտու շահագործման արժեքը 10%-ով ցածր է «հինից».

Հանկարծակի անհաջողությունները վերացվում են, իսկ մեքենայի ժամանակի գործակիցը կաճի 0,65-ից մինչեւ 0,75:

Մնացած բոլոր պարամետրերը մնում են անփոփոխ:

Այս արժեքները փոխարինելով արտահայտություններով (4)՝ «նոր» (TSOn) և «հին» (TCO0) ժապավենների համար TCO արժեքը հաշվարկելու համար մենք ստանում ենք արտահայտություն, որը բնութագրում է «նոր» ժապավենի համար TCO արժեքի նվազումը.

TСOn = (0.65 + 0.21) - TCO 0;

Այսպիսով, տրված պայմաններում «նոր» ժապավենով սեփականության ընդհանուր արժեքը կարող է իրականում կրճատվել գրեթե մեկ երրորդով:

Եթե TCO արժեքը հաշվարկելիս մենք փոփոխում ենք «նոր» ժապավենի միայն առանձին պարամետրերը՝ (Sv, Se, Tc, kmv), ապա տվյալ պայմաններում TCO արժեքը համապատասխանաբար կփոխվի.

Եթե ժապավենի վաճառքի գինը ավելանում է 20% -ով, ապա TCO- ն կավելանա 7% -ով;

Եթե գործառնական ծախսերը կրճատվեն 20% -ով, TCO- ն կնվազի 7% -ով;

Մինչեւ 20% -ով սպասարկման ժամկետը TCO- ն կնվազի 17% -ով;

20% -ով մեքենայի ժամանակի գործակիցը աճով, TCO- ն կնվազի 17% -ով:

Վերոնշյալ համեմատական վերլուծությունը ցույց է տալիս, որ փոխակրիչի ծառայության ժամկետի ավելացումը և մեքենայի ժամանակի գործակիցը ազդում են ընդհանուր ծախսերի կրճատման վրա 2,5 անգամ ավելի արդյունավետ, քան գոտու սեփականության և գործառնական ծախսերի ուղղակի ծախսերը փոխելը:

Այսպիսով, սեփականության ընդհանուր արժեքի նվազեցման բարձր առաջնահերթությունները ներառում են.

Փոխակրիչ գոտիների ծառայության ժամկետի ավելացում՝ ավելացնելով դրանց ամրությունը և մաշվածության դիմադրությունը, որը ձեռք է բերվել Արտադրողի ձեռնարկությունում դրանց արտադրության ընթացքում:

Մեքենայի ժամանակի հարաբերակցության ավելացում՝ վթարների, տեխնիկական սպասարկման աշխատանքների վատ կազմակերպման և արտադրության տեխնոլոգիական խափանումների պատճառով փոխակրիչի կայանի խափանումների կրճատման միջոցով: Դա ձեռք է բերվում բարձր գործառնական մշակույթ պահպանելով `օգտագործելով ժամանակակից մեթոդներ եւ տեխնիկական միջոցներ սպառողի ձեռնարկությունում:

Այնուամենայնիվ, պլանային սպասարկման և վերանորոգման համակարգի բարելավումը, էներգիայի ծախսերի կրճատումը, ժապավենի գնման և դրա սեփականության իրավունքը նվազագույնի հասցնելը նույնպես կարևոր գործոններ են մնում TCO-ի արժեքը նվազեցնելու համար:

TCO մեթոդն օգտագործելիս փոխակրիչ գոտի արտադրողը կարող է կենտրոնանալ ոչ թե իր վաճառքի գինը պարզապես նվազեցնելու, այլ հիմնական սպառողական հատկությունների բարձրացման վրա՝ հուսալիություն, որակ, վազքը: Միեւնույն ժամանակ, սպառողը խնայում է իր ֆինանսական ռեսուրսները եւ մեծացնում իր արտադրության եկամտաբերությունը:

Այս մոտեցման իրականացումը, սպառողների ձեռնարկությունում փոխակրիչ գոտիների շահագործումը կազմակերպելու առումով, ենթադրում է նրա սերտ համագործակցությունը գոտի արտադրողի հետ՝ ուղղված փոխակրիչ կայանքների շահագործման մշակույթի բարելավմանը և դրանց տեխնիկական վիճակի հարմարվողական կառավարմանը: Նման համագործակցության ձևը կարող է լինել սպասարկման (հեղինակային) աջակցությունն իր արտադրանքի Արտադրողի կողմից Սպառողի ձեռնարկություններում շահագործման ընթացքում:

1. Սեփականության ընդհանուր արժեքը (TCO) ժամանակակից մեթոդ է սարքավորումների և բաղադրիչների, ներառյալ փոխակրիչ գոտիների, գնման, տիրապետման և շահագործման արդյունավետությունը գնահատելու համար:

2. TCO մեթոդը ծառայում է որպես Արտադրողի և Սպառողի միջև փոխշահավետ համագործակցության գործիք՝ փոխակրիչ գոտիների արդյունավետ և խնայողաբար շահագործումը կազմակերպելու համար:

3. TCO մեթոդը կարող է օգտագործվել փոխակրիչ գոտիների գնման մրցակցային ընթացակարգեր անցկացնելու համար:

Աշխատանքային կարմիր դրոշի շքանշան

«Ուրալի ՌՏԻ գործարան» ԲԲԸ

Կորպորատիվ տեղեկատվական համակարգ ստեղծելը ձեռնարկության համար էժան չէ, եւ դրա գործարկումը ներառում է ֆիքսված եւ փոփոխական ծախսեր: Այս բոլոր ծախսերը կարող են ներկայացվել տարբեր մոդելների միջոցով TSO.Եկեք նայենք նրանց:

Այս մոդելի արժեքը բաժանվում է երկու կատեգորիայի, ուղղակի (բյուջե) եւ անուղղակի:

Ուղղակի ծախսերծախսեր են, որոնք սովորաբար հաշվի են առնվում բյուջեի պլանավորման մեջ: Շատ բիզնեսներ չունեն իրենց բյուջեն կառավարելու ունակություն, քանի որ հաճախ չկա բյուջեի կառավարման համակարգ: Ուղղակի ծախսերը, որպես կանոն, նախատեսված են կենտրոնական ՏՏ վարչության, ինչպես նաև արտադրական և վարչական ստորաբաժանումներում տեղեկատվական տեխնոլոգիաների աջակցության և ներդրման աշխատանքային կամ նախագծային խմբերի բյուջեներով: Դրանք ներառում են ծախսեր.

Անուղղակի ծախսեր- Սրանք ծախսեր են, որոնք հնարավոր չէ պլանավորել և հաճախ հաշվի չեն առնվում: Ըստ հետազոտության Միջամտելդրանք կազմում են տեղեկատվական տեխնոլոգիաների վրա կազմակերպությունների միջին ծախսերի ավելի քան 50%-ը: Դրանք ներառում են.

TSO-ի որոշման մոդել.Իր հիմքում - Gartner Group-ի հայեցակարգը:Այս մոդելը հաշվի է առնում ֆիքսված ՏՏ ծախսերը, կամ, ինչպես կոչվում են նաև, կապիտալ ներդրումներ և ընթացիկ: Պայմանականորեն, այդ ծախսերը բաշխվում են ժամանակային մասշտաբով. կապիտալ ներդրումները կատարվում են IS-ի կառուցման փուլում, ընթացիկ ծախսերը՝ շահագործման փուլում:

Ըստ մեթոդի Gartner GroupԴեպի հաստատուն ծախսերպետք է ներառի.

Այս ծախսերը կոչվում են ֆիքսված, քանի որ դրանք կատարվում են որպես

սովորաբար մեկ անգամ՝ IP-ի ստեղծման սկզբնական փուլերում: Միևնույն ժամանակ, որոշակի ռազմավարության, ապարատային և ծրագրային հարթակների ընտրությունը շատ էական ազդեցություն ունի հետագա գործառնական ծախսերի վրա:

Ընթացիկ ծախսերբաղկացած է երեք հոդվածից.

«Համակարգի կառավարման ընդհանուր ծախսերը» վերաբերում է IS բաղադրիչների կառավարման և կառավարման հետ կապված ծախսերին: Արժեքի այս հոդվածը կարելի է բաժանել մի քանի ենթակատեգորիաների.

Օգտագործողի փորձի տրամադրման արժեքը արտացոլված է հայեցակարգում

«օգտագործողի գործունեություն». Արժեքի այս հոդվածը, ըստ Gartner Group,ունի ամենաէական կշիռը IP-ի ընդհանուր արժեքում: Այն սահմանում է ծախսերի հետևյալ կետերը.

Այս ծախսերը կապված են, օրինակ, ադմինիստրատորի մասնակցության հետ աշխատանքային կայանի տեղադրման, օգտագործողին օգնության տրամադրման կամ խորհրդատվության հետ: Ըստ վերլուծական ընկերությունների՝ տեղեկատվական տեխնոլոգիաների սեփականության վերջնական արժեքի վրա ազդող հիմնական գործոնները 75%-ով պայմանավորված են վերջնական օգտագործողների խնդիրներով։

հաշվել TSOձեռնարկության տեղեկատվական համակարգի համար սա աշխատանքի անհրաժեշտ նախնական մասն է: Դրա ավարտից հետո նրանք անցնում են հիմնական գործին՝ ստացված տվյալների վերլուծությանը և ծախսերի օպտիմալացման ուղիների որոնմանը։ Այդ նպատակով ընկերությունը Gartnerմշակել է վերլուծական ծրագրակազմ TCO մենեջեր,որն աշխատում է մասնագիտացված տեղեկատվական բազայով՝ ինդեքսով TSO.Քանի որ կազմակերպություններում աշխատողների թիվը տարբեր է, համեմատության համար օգտագործվում են մեկ վերջնական օգտագործողի ցուցանիշները:

Ինդեքսի հիման վրա TSOծրագիրը TCO մենեջերթույլ է տալիս հաշվարկել այսպես կոչված «ստանդարտ» և «նպատակային» արժեքները ձեռնարկության համար TSOյուրաքանչյուր բաղադրիչի համար: Սա բարդ և բազմաքայլ ընթացակարգ է: Նախ, GSO ցուցանիշները վերցվում են որպես միջին, և դրանց աղբյուրը գերատեսչությունների կողմից իրականացված ուսումնասիրությունների ընդհանրացված տվյալներն են: Այս ցուցանիշներն այնուհետև «ճշգրտվում» են՝ օգտագործելով այսպես կոչված գործոնները կամ GSO դրայվերները (GSO վարորդներ) որոնք հաշվի են առնում աշխատողների թվի և ոլորտի բնութագրերի ազդեցությունը, տեխնիկական և կազմակերպչական բարդության տարրերը և կորպորատիվ ՏՏ կառավարման պրակտիկան:

Ձեռնարկությունը սահմանում է մի շարք գործոններ՝ իր առանձնահատկություններին համապատասխան, որից հետո մոդելը, հիմնվելով GSO ինդեքսի վրա, ցուցադրում է արժեքներ, որոնք լավագույնս համապատասխանում են իր եզակի պարամետրերին: GSO գործոնները ներառում են.

GSO-ի այս երկու մոդելների նկարագրությունը չի հավակնում ամբողջական լինելուն, այլ ցույց է տալիս միայն ընկերության ՏՏ ծախսերի ընդհանուր պատկերը և հնարավորություն է տալիս մշակել ընթացակարգեր, որոնք նվազեցնում են GSO-ն: Այս տեխնիկայի կիրառումը կոնկրետ ձեռնարկությունում, բնականաբար, ունի իր առանձնահատկությունները:

29] - տես աղյուսակ. 2.8.

Այս դասակարգումը ծախսերը բաժանում է պայմանականորեն ուղղակի, պայմանականորեն անուղղակի և չնախատեսված:

Պայմանական ուղղակի և պայմանականորեն անուղղակի ծախսերբաժանվում են ծախսերի հոդվածների հետևյալ խմբերի.

Անսպասելի ծախսերպարունակում են հետևյալ կատեգորիաները.

Աղյուսակ 2.8

Ենթահամակարգի սեփականության ընդհանուր արժեքի հաշվարկ (առաջադրանք)

|

Արժեքի առարկա |

իմաստը |

Հաշվարկի մեթոդ |

Նշում |

|

1. Պայմանական ուղղակի ծախսեր, ռուբ. |

Rpr = Rob + R PO + Pj + Rrsr + R Com |

Հաշվի են առնվում միայն տվյալ համակարգի հետ անմիջականորեն կապված ծախսերը |

|

|

1.1. Սարքավորման ծախսերը, ռուբ. |

Ռոբ= 2^06 Գ 1=1 |

||

|

1.1.1. Սարքավորումների ձեռքբերման ծախսեր, ռուբ. |

|||

|

1.1.2. Սարքավորման մեջ կապիտալ ներդրումների մաշվածության գումարը, ռուբ. |

*06 2 Տ 1 P/I որտեղ T p/I-ը սարքավորման օգտակար կյանքն է (T p/I-ն սահմանվում է՝ հիմնվելով այն տեղեկատվության վրա, թե որքան ժամանակ կօգտագործվի այս օբյեկտը մինչև այն ամբողջությամբ փոխարինվի կամ արդիականացվի: Եթե T p/I-ն ավելի փոքր է, քան կյանքի ցիկլը: համակարգը, |

Նախկինում գնված սարքավորումների օգտագործման դեպքում |

|

Արժեքի առարկա |

Նշանակում |

Հաշվարկի մեթոդ |

Նշում |

|

ապա համապատասխան տարվա համար հաշվարկը պետք է ներառի փոխարինման կամ արդիականացման համար սարքավորումների ձեռքբերման ծախսերը) |

|||

|

1.1.3. Բաղադրիչների ծախսերը, շփում: |

|||

|

1.1.4. Սարքավորումների շահագործման ծախսերը, ռուբ. |

Rob 4 = Rexp + *EI? W 06 X x t T - K T - Ծ Էլ, որտեղ R ծախսը սպառվող նյութերի տարեկան արժեքն է, ռուբ.; Կ- էլեկտրական կայանքների օգտագործման գործակիցը (ենթադրվում է հավասար 0,9); W 06 -սարքավորումների ընդհանուր տեղադրված հզորությունը, կՎտ; |

||

|

1.1.5. Պայմանագրով սարքավորումների պահպանման արժեքը, ռուբ. |

|||

|

1.1.6. Սարքավորումների վարձակալության արժեքը, ռուբ. |

Եթե կա նման պայմանավորվածություն |

||

|

1.2. Ծրագրային ապահովման (ծրագրային ապահովման) ծախսեր, ռուբ. |

Rpo = 1Ppo, |

||

|

1.2.1. Ծրագրային ապահովման ձեռքբերման ծախսեր, ռուբ. |

Փաստացի ծախսերի ուղղակի հաշիվ (գին, առաքում, տեղադրում, համակարգի ծրագրակազմ) |

Կյանքի ցիկլի ընթացքում գնումների դեպքում |

|

|

1.2.2. Ծրագրային ապահովման ծախսերի տարեկան դուրսգրման (ամորտիզացիայի անալոգ) գումարը, ռուբ. |

R _ P noi v PO 2 - գր > որտեղ T p/I-ը ծրագրաշարի օգտակար ծառայության ժամկետն է (G p/I-ն սահմանվում է տվյալների հիման վրա, թե որքան ժամանակ է օգտագործվելու այս ծրագրաշարը |

Եթե դուք օգտագործում եք նախկինում գնված ծրագրակազմ |

|

Արժեքի առարկա |

Նշանակում |

Հաշվարկի մեթոդ |

Նշում |

|

տրամադրումը մինչև այն ամբողջությամբ փոխարինվի: Եթե T p / I-ը պակաս է ենթահամակարգի կյանքի ցիկլից (առաջադրանք), ապա համապատասխան տարվա համար փոխարինման համար նոր ծրագրակազմ գնելու արժեքը պետք է ներառվի հաշվարկի մեջ) |

|||

|

1.2.3. Ծրագրային ապահովման վարձակալության ծախսեր, ռուբ. |

Վարձակալության պայմանագրի տարեկան արժեքը |

Եթե կա նման պայմանավորվածություն |

|

|

1.2.4. Ծրագրային ապահովման թարմացման, սպասարկման և սպասարկման արժեքը, ռուբ. |

Ծրագրային ապահովման թարմացման, աջակցության և սպասարկման պայմանագրերի տարեկան արժեքը |

||

|

1.3. Վարչական ծախսեր, ռուբ. |

Ընդհանուր ծախսերը դիտարկվող տարվա համար |

||

|

1.3.1. Համակարգի օգտագործողների աշխատանքային ծախսերը, ռուբ. |

R t] = t t? TՏ Ռ, Որտեղ t t- համակարգի հետ մեկանգամյա աշխատանքի կատարման բարդությունը. Կ տ- աշխատանքի մասշտաբը (տարեկան կատարված աշխատանքների քանակը); Տ Ռ |

||

|

1.3.2. Երրորդ ընկերությունների խորհրդատվական ծառայությունների և նմանատիպ վճարումների ծախսեր, ռուբ. |

Ենթահամակարգի կամ առաջադրանքի շահագործման հետ կապված խորհրդատվությունների, այլ ծառայությունների և աշխատանքների համար |

Եթե կան նման պայմանավորվածություններ |

|

|

1.3.3. Աութսորսինգի միջոցով այլ կազմակերպություններին վստահված խնդիրների լուծման ծախսեր, ռուբ. |

Եթե կան նման պայմանավորվածություններ |

|

Արժեքի առարկա |

Նշանակում |

Հաշվարկի մեթոդ |

Նշում |

|

1.3.4. Տեղեկատվական տեխնոլոգիաների և համակարգերի գծով անձնակազմի վերապատրաստման ծախսերը, ռուբ. |

Եթե կան նման պայմանավորվածություններ |

||

|

1.4. IP գործառնությունների ծախսեր, ռուբ. |

Rrsr |

P pcp = cr pcp ես |

|

|

1.4.1. Տեղեկատվական ենթահամակարգի (համակարգի) զարգացման ոլորտների աշխատանքային ծախսերը, ռուբ. |

Рррр 1 = [R«CHR« I » որտեղ t p-ը ենթահամակարգի (առաջադրանքի) մշակման կամ զարգացման վրա աշխատանքի տարեկան աշխատանքի ինտենսիվությունն է. Ch r - մշակողի միջին ժամային դրույքաչափը (ներառյալ բոնուսները, փոխհատուցումը); Ռ- սոցիալական հիմնադրամներին կատարվող մուծումները հաշվի առնելով գործակիցը |

||

|

1.4.2. Տարվա ընթացքում տեղեկատվական ենթահամակարգի (համակարգի) պահպանման աշխատանքի ծախսերը, ռուբ. |

Рррр 2 = F C "W: որտեղ t c-ն ենթահամակարգին (առաջադրանք) աջակցելու համար աշխատանքի կատարման տարեկան աշխատանքի ինտենսիվությունն է. H s - ուղեկցորդ ծառայության աշխատողի միջին ժամային դրույքաչափը (ներառյալ բոնուսները և փոխհատուցումները); Ռ- սոցիալական հիմնադրամներին կատարվող մուծումները հաշվի առնելով գործակիցը |

||

|

1.4.3. Համակարգի զարգացման հետ կապված ծրագրավորողների և խորհրդատուների ծառայությունների վճարման ծախսեր, ռուբ. |

Եթե կան նման պայմանավորվածություններ |

||

|

1.4.4. Համակարգի մշակման և պահպանման հետ կապված խորհրդատուների և սպասարկող կազմակերպությունների ծառայությունների ծախսերը, ռուբ. |

Աշխատանքի և ծառայությունների տարեկան արժեքը պայմանագրերով |

Եթե կան նման պայմանավորվածություններ |

|

Արժեքի առարկա |

Նշանակում |

Հաշվարկի մեթոդ |

Նշում |

|

1.5. Կապի ծախսեր, ռուբ. |

Ավարտական երեկո |

Պրոմ - HRkosh 1=1 |

|

|

1.5.1. Կորպորատիվ ցանցին աջակցելու համար անձնակազմի վարձատրության ծախսեր, համակարգի հատուկ գծեր և ալիքներ, ռուբ. |

Պրոմ 1 |

Ռկոմ 1 = [K " " &> Որտեղ tK- հաղորդակցություններին աջակցելու համար աշխատանքի տարեկան աշխատանքային ինտենսիվությունը. Chd- - կորպորատիվ ցանցի, վարձակալված գծերի և կապուղիների օժանդակ աշխատողի միջին ժամային դրույքաչափը (ներառյալ բոնուսները և փոխհատուցումները). Ռ- սոցիալական հիմնադրամներին կատարվող մուծումները հաշվի առնելով գործակիցը |

|

|

1.5.2. Համակարգի համար հատուկ գծերի և կապուղիների վարձակալության ծախսեր, ռուբ. |

Պրոմ 2 |

Եթե կան նման պայմանավորվածություններ |

|

|

1.5.3. Համակարգի համար հեռահար մուտքի ծախսերը, ռուբ. |

Պրոմ 3 |

Եթե կան նման պայմանավորվածություններ |

|

|

1.5.4. Համակարգի համար կորպորատիվ տվյալների ցանցերի աջակցության և զարգացման արժեքը, ռուբ. |

Պրոմ4 |

Եթե կան նման պայմանավորվածություններ |

|

|

2. Ենթահամակարգի (համակարգի) պայմանական անուղղակի ծախսեր, ռուբ. |

Պրոց |

Rkos = PK06 + RkPO + RkG + PrPCP + Rkcom |

Հաշվի է առնվում կազմակերպության տեղեկատվական կառավարման համակարգի (համակարգի մասով) ծախսերի մի մասը՝ կապված դիտարկվող ենթահամակարգի (առաջադրանքի) հետ: |

|

2.1. Ընդհանուր համակարգի սարքավորումների անուղղակի ծախսեր, ռուբ. |

P KOb = ^Uob X P KObg |

Դիտարկվող տարվա ընդհանուր ծախսերի մի մասը՝ կապված դիտարկվող ենթահամակարգի (առաջադրանքի) հետ |

|

Արժեքի առարկա |

իմաստը |

Հաշվարկի մեթոդ |

Նշում |

|

2.1.1. Տարեկան ընդհանուր համակարգի սարքավորումների ձեռքբերման ծախսեր, ռուբ. |

Փաստացի ծախսերի ուղղակի հաշիվ (գին, առաքում, տեղադրում, համակարգի ծրագրակազմ) |

Կյանքի ցիկլի ընթացքում գնումների դեպքում |

|

|

2.1.2. Ընդհանուր համակարգի սարքավորումներում կապիտալ ներդրումների մաշվածության գումարը, ռուբ. |

Պ R KOB1 *ZOB2 - Տ որտեղ T p/I-ը սարքավորման օգտակար կյանքն է (արժեքն ընտրվում է այնպես, ինչպես պայմանականորեն ուղղակի ծախսերի համանման հոդվածի համար) |

Նախկինում գնված սարքավորումների օգտագործման դեպքում, կամ եթե ծառայության ժամկետը փոքր է համակարգի կյանքի ցիկլից |

|

|

2.1.3. Համակարգի ընդհանուր բաղադրիչների ծախսերը տարեկան, ռուբ. |

Փաստացի ծախսերի ուղղակի հաշվառում կամ սարքավորումների արժեքի ստանդարտ գործակիցի օգտագործում |

||

|

2.1.4. Ընդհանուր համակարգի սարքավորումների շահագործման ծախսեր, ռուբ. |

Rkob 4 = RoExp + ^EI X X W 0 06 * F 006 " Ցել> որտեղ P 0 Exp. - Համակարգի ամբողջ սպառման նյութերի տարեկան արժեքը, ռուբ.; Կ եև - էլեկտրական կայանքների օգտագործման գործակիցը (ենթադրվում է 0,9); W OQ6 - ընդհանուր համակարգային սարքավորումների ընդհանուր դրվածքային հզորությունը, կՎտ; E 00 բ - սարքավորումների տարեկան շահագործման ժամանակը, ը; Ց Էլ - մեկ կՎտ/ժ հոսանքի գինը, ռուբ. |

||

|

2.1.5. Ընդհանուր համակարգի սարքավորումների պահպանման տարեկան արժեքը պայմանագրով, ռուբ. |

Ծառայության պայմանագրի տարեկան արժեքը տարեկան |

Եթե կա նման պայմանավորվածություն |

|

|

2.1.6. Ընդհանուր համակարգի սարքավորումների վարձակալության տարեկան արժեքը, քսում: |

Վարձակալության պայմանագրի տարեկան արժեքը |

Եթե կա նման պայմանավորվածություն |

|

Արժեքի առարկա |

իմաստը |

Հաշվարկի մեթոդ |

Նշում |

|

2.1.7. Համակարգում համակարգի լայն սարքավորումների մասնակցության գործակիցը |

Համակարգի ամբողջ ռեսուրսների մասնաբաժինը, որոնք կապված են տվյալ ենթահամակարգի հետ (հաշվարկվում է որպես ենթահամակարգի սարքավորումների ուղղակի ծախսերի հարաբերակցություն բոլոր ենթահամակարգերի սարքավորումների ընդհանուր ուղղակի ծախսերին: Այն կարող է գնահատվել նաև զբաղվածության ծավալի հարաբերակցությամբ. սկավառակի հիշողությունը համակարգային ռեսուրսների վրա կամ փորձագիտական վերլուծության միջոցով) |

||

|

2.2. Ընդհանուր համակարգի ծրագրային ապահովման (ծրագրային ապահովման) անուղղակի ծախսեր, ռուբ. |

Ռկպո = ^ուպո ՀՌկպո; |

||

|

2.2.1. Տարվա ընդհանուր համակարգային ծրագրային ապահովման ձեռքբերման ծախսեր, ռուբ. |

Փաստացի ծախսերի ուղղակի հաշիվ (գին, առաքում, տեղադրում) |

Կյանքի ցիկլի ընթացքում գնումների դեպքում |

|

|

2.2.2. Ընդհանուր համակարգի ծրագրային ապահովման համար ծախսերի տարեկան դուրսգրման գումարը, ռուբ. |

n R KP01 R KP02 - Տ որտեղ T p/I-ը ծրագրաշարի օգտակար կյանքն է (արժեքն ընտրվում է այնպես, ինչպես պայմանականորեն ուղղակի ծախսերի համանման հոդվածի համար) |

Եթե դուք օգտագործում եք ծրագրակազմ, որը նախկինում ձեռք է բերվել, կամ եթե դրա օգտակար ծառայության ժամկետը ավելի քիչ է, քան համակարգի կյանքի ցիկլը |

|

|

2.2.3. Ընդհանուր համակարգի ծրագրային ապահովման վարձակալության տարեկան ծախսերը, ռուբ. |

Վարձակալության պայմանագրի տարեկան արժեքը |

Եթե կա նման պայմանավորվածություն |

|

|

2.2.4. Համակարգի ամբողջ ծրագրային ապահովման թարմացման, աջակցության և պահպանման ծախսերը տարեկան, ռուբ. |

Ծրագրային ապահովման թարմացման, աջակցության և սպասարկման պայմանագրերի տարեկան արժեքը |

Եթե կան նման պայմանավորվածություններ |

|

|

2.2.5. Համակարգային ծրագրային ապահովման ենթահամակարգին մասնակցության գործակիցը |

Համակարգի ամբողջ ռեսուրսների մասնաբաժինը, որոնք կապված են տվյալ ենթահամակարգի հետ (հաշվարկվում է որպես հարաբերակցություն |

|

Արժեքի առարկա |

Նշանակում |

Հաշվարկի մեթոդ |

Նշում |

|

ենթահամակարգի ծրագրային ապահովման ուղղակի ծախսերը բոլոր ենթահամակարգերի ծրագրային ապահովման ուղղակի ծախսերի ընդհանուր գումարին: Այն կարող է գնահատվել նաև համակարգային ռեսուրսների վրա զբաղեցրած սկավառակի հիշողության ծավալի հարաբերակցությամբ կամ փորձագիտական վերլուծությամբ) |

|||

|

2.3. Անուղղակի վարչական ծախսեր, քսում: |

Ռկտ = K UT X ^ կգ; |

||

|

2.3.1. Ամբողջ համակարգի հետ աշխատող անձանց վարձատրության ծախսեր (համակարգի մասշտաբով անձնակազմ), տարեկան, ռուբ. |

Rkt 1 = Rkt Դեպի CT - Ժ Ռ, Որտեղ Զիտ- Աշխատողների աշխատանքային ժամերի տարեկան ֆոնդ. K ct- գործակից, որը բնութագրում է այն ժամանակի բաժինը, որը աշխատողը ծախսում է կազմակերպության համակարգի հետ աշխատելու համար. Հ kg- աշխատողի միջին ժամային դրույքաչափը (ներառյալ բոնուսները և փոխհատուցումները). Ռ- սոցիալական հիմնադրամներին կատարվող մուծումները հաշվի առնելով գործակիցը |

Հաշվարկվում է առանձին՝ տարբեր դրույքաչափերով և դերերով բոլոր աշխատողների համար |

|

|

2.3.2. Երրորդ ընկերությունների խորհրդատվական ծառայությունների և կազմակերպության ամբողջ համակարգի հետ կապված տարվա համանման վճարումների ծախսերը, ռուբ. |

Ռմբուկ |

Համակարգի շահագործման հետ կապված խորհրդատվության, այլ ծառայությունների և աշխատանքի պայմանագրերով աշխատանքի և ծառայությունների տարեկան արժեքը |

Եթե կան նման պայմանավորվածություններ |

|

2.3.3. Աութսորսինգի միջոցով այլ կազմակերպություններին վստահված համակարգային խնդիրների լուծման տարեկան ծախսեր, ռուբ. |

RKtz |

Աութսորսինգի պայմանագրերով ծառայությունների տարեկան արժեքը |

Եթե կան նման պայմանավորվածություններ |

|

2.3.4. Աշխատակազմի տարեկան տարեկան ծախսերը |

Կադրերի վերապատրաստման պայմանագրերով ծառայությունների տարեկան արժեքը |

Եթե կան նման պայմանավորվածություններ |

|

Արժեքի առարկա |

Նշանակում |

Հաշվարկի մեթոդ |

Նշում |

|

տեղեկատվական տեխնոլոգիաների և ընդհանրապես տեղեկատվական համակարգերի հարցերը, ռուբ. |

|||

|

2.3.5. Համակարգային անձնակազմի մասնակցության մակարդակը ենթահամակարգում |

Համակարգի ամբողջ աշխատանքի մասնաբաժինը, որը կապված է դիտարկվող ենթահամակարգի հետ (հաշվարկվում է որպես ենթահամակարգի հետ աշխատանքի ուղղակի ծախսերի հարաբերակցություն բոլոր ենթահամակարգերի աշխատանքի ընդհանուր ուղղակի ծախսերին: Կարող է նաև գնահատվել փորձագետի կողմից |

||

|

2.4. IP գործողությունների համար անուղղակի ծախսեր, քսում: |

RKRSR - ^URSR?РKPCPi i= 1 |

||

|

2.4.1. Համակարգային խնդիրների մշակման ոլորտներում աշխատուժի ծախսերը, ռուբ. |

Р «рср 1 |

Prpcpi = f Op" %р Ռ, որտեղ t 0p-ը համակարգային առաջադրանքների մշակման կամ զարգացման վրա աշխատանքի տարեկան աշխատանքի ինտենսիվությունն է. H 0r - մշակողի միջին ժամային դրույքաչափը (ներառյալ բոնուսները, փոխհատուցումը); Ռ- սոցիալական հիմնադրամներին կատարվող մուծումները հաշվի առնելով գործակիցը |

|

|

2.4.2. Ամբողջ տարվա ընթացքում համակարգի ռեսուրսների պահպանման համար աշխատուժի ծախսերը, ռուբ. |

Prpcp2 = t oc'what Ես եմ, որտեղ t 0c-ը համակարգային ռեսուրսների ապահովման աշխատանքների կատարման տարեկան աշխատանքի ինտենսիվությունն է. H 0s - ուղեկցորդ ծառայության աշխատողի միջին ժամային դրույքաչափը (ներառյալ բոնուսները և փոխհատուցումները); Ռ- սոցիալական հիմնադրամներին կատարվող մուծումները հաշվի առնելով գործակիցը |

|

Արժեքի առարկա |

Նշանակում |

Հաշվարկի մեթոդ |

Նշում |

|

2.4.3. Ծրագրավորողների և խորհրդատուների ծառայությունների վճարման ծախսերը՝ կապված համակարգի ընդհանուր զարգացման հետ, ռուբ. |

Ռկրսր 3 |

Աշխատանքների եւ ծառայությունների արժեքը պայմանագրերով |

Եթե կան նման պայմանավորվածություններ |

|

2.4.4. Համակարգի մշակման և պահպանման հետ կապված խորհրդատուների և սպասարկող կազմակերպությունների ծառայությունների ծախսերը, ռուբ. |

Աշխատանքի և ծառայությունների տարեկան արժեքը պայմանագրերով |

Եթե կան նման պայմանավորվածություններ |

|

|

2.4.5. Համակարգային աշխատանքի մասնակցության գործակիցը ենթահամակարգի նախագծմանը, մշակմանը և պահպանմանը |

Համակարգի ամբողջ աշխատանքի մասնաբաժինը, որը կապված է տվյալ համակարգի հետ (հաշվարկվում է որպես համակարգի հետ աշխատանքի ուղղակի ծախսերի հարաբերակցություն բոլոր համակարգերի աշխատանքի համար կատարված ընդհանուր ուղղակի ծախսերին: Այն կարող է գնահատվել նաև փորձագետների կողմից) |

||

|

2.5. Քննարկվող ենթահամակարգի (համակարգի) կապի և կապի անուղղակի ծախսերը, ռուբ. |

^ Кком »^ Уком s ^ kkomi i = l |

||

|

2.5.1. Ընդհանուր կորպորատիվ ցանցի, վարձակալված գծերի և կապուղիների աջակցության համար անձնակազմի վարձատրության ծախսերը տարվա համար, ռուբ. |

Prkom 1 = ^ kk "^ kk" chkk " որտեղ Ֆ Kk-ն ենթահամակարգի (առաջադրանքի) աջակցող անձնակազմի տարեկան աշխատանքի ժամանակն է. N I (Կ- ամբողջ համակարգի աջակցող անձնակազմի թիվը. H Kk - ուղեկցորդ ծառայության աշխատողի միջին ժամային դրույքաչափը (ներառյալ բոնուսները և փոխհատուցումները); Ռ- սոցիալական հիմնադրամներին կատարվող մուծումները հաշվի առնելով գործակիցը |

|

Արժեքի առարկա |

Նշանակում |

Հաշվարկի մեթոդ |

Նշում |

|

2.5.2. Համակարգի լայնածավալ գծերի և կապուղիների վարձակալության տարեկան ծախսեր, ռուբ. |

Ծառայությունների տարեկան արժեքը վարձակալության պայմանագրերով |

Եթե կան նման պայմանավորվածություններ |

|

|

2.5.3. Տարեկան հեռավոր համակարգային հասանելիության ծախսեր, ռուբ. |

Հեռավոր մուտքի պայմանագրերով ծառայությունների տարեկան արժեքը |

Եթե կան նման պայմանավորվածություններ |

|

|

2.5.4. Համակարգային ամբողջ կորպորատիվ տվյալների ցանցերի աջակցության և զարգացման տարեկան արժեքը, ռուբ. |

Կորպորատիվ տվյալների ցանցերի աջակցության պայմանագրերով ծառայությունների տարեկան արժեքը |

Եթե կան նման պայմանավորվածություններ |

|

|

2.5.5. Համակարգային հաղորդակցությունների աշխատանքի մասնակցության գործակիցը ենթահամակարգի նախագծման, զարգացման և պահպանման գործում |

Եփել |

Համակարգի ամբողջ աշխատանքի տեսակարար կշիռը, որը կապված է տվյալ ենթահամակարգի հետ (հաշվարկվում է որպես ենթահամակարգի հետ աշխատանքի ուղղակի ծախսերի հարաբերակցություն բոլոր ենթահամակարգերի աշխատանքի համար ուղղակի ուղղակի ծախսերին: Այն կարող է գնահատվել նաև փորձագետների կողմից) |

|

|

3. Աննախատեսված ծախսեր, քսում: |

Պարզեցված հաշվարկներում լուծումները հաշվարկվում են միայն շահագործման փուլի համար |

||

|

3.1. Վերջնական օգտվողի գործարքի ծախսերը |

ԳՕգտագործեք |

R Նպաստներ. Նպաստներ: 1=1 |

|

|

3.1.1. Վարձատրության չափը՝ աշխատողների ինքնապատրաստման վրա ծախսված ժամերի քանակին համապատասխան |

*? Օգտագործող 1 |

R օգտվող 1 = f n "chn որտեղ c n-ը աշխատողների կողմից ինքնապատրաստման վրա ծախսվող ընդհանուր տարեկան ժամանակն է. H p - աշխատողի միջին ժամային աշխատավարձը (հաշվի առնելով |

|

Արժեքի առարկա |

իմաստը |

Հաշվարկի մեթոդ |

Նշում |

|

բոնուսներ, փոխհատուցում); Ռ- սոցիալական հիմնադրամներին կատարվող մուծումները հաշվի առնելով գործակիցը |

|||

|

3.1.2. Ֆայլերի, համակարգիչների և ծրագրերի սպասարկման վրա ծախսված ժամերի քանակին համապատասխան վարձատրության չափը |

Ruse2 - «C P» 8.) որտեղ Гф-ը ֆայլերի և տվյալների բազաների պահպանման վրա աշխատողի ժամանակի տարեկան ընդհանուր ծախսն է. H p - աշխատողի միջին ժամային դրույքաչափը (ներառյալ բոնուսները, փոխհատուցումները); Ռ- սոցիալական հիմնադրամներին կատարվող մուծումները հաշվի առնելով գործակիցը |

||

|

3.2. Downtime ծախսերը |

ԳՊարզ |

^ Հեշտ = x ^ հեշտ: 1=1 |

|

|

3.2.1. Միջին տարեկան ծախսերն ըստ պարապուրդի ժամերի քանակի՝ պլանավորված կամ չպլանավորված անջատումների համաձայն |

R prost1 - Fn'^ H1Height " հատ? Ինչ? Ռ, որտեղ F n-ը ենթահամակարգի հետ աշխատող անձնակազմի ժամանակի տարեկան ֆոնդն է (առաջադրանք). K pr0st- Downtime- ի տոկոսը. N u R - գործակից՝ հաշվի առնելով սոցիալական հիմնադրամներին կատարվող մուծումները |

Անգործության մակարդակը գնահատվում է փորձագետների կողմից՝ հիմնվելով վիճակագրության վրա |

|

|

3.2.2. Միջին տարեկան ծախսերը, որոնք համապատասխանում են աշխատողի մեղքով կամ համակարգի հնարավորությունների բացակայության պատճառով օգտագործողի աշխատանքում կորցրած ժամերի քանակին. |

Rprost2 = Fn?^ SIM2 ^ N "4FL 1 Ռ որտեղ F n-ը ենթահամակարգի հետ աշխատող անձնակազմի ժամանակի տարեկան ֆոնդն է (առաջադրանք). Scab 2 - կորցրած ժամանակի մասնաբաժինը. Nn- Աշխատակազմի քանակը. H p - աշխատողի միջին ժամային դրույքաչափը (ներառյալ բոնուսները, փոխհատուցումները); Ռ- սոցիալական հիմնադրամներին կատարվող մուծումները հաշվի առնելով գործակիցը |

Վնասի չափը գնահատվում է փորձագետների կողմից՝ հիմնվելով վիճակագրության վրա |

|

Արժեքի առարկա |

իմաստը |

Հաշվարկի մեթոդ |

Նշում |

|

Tco = R Pr + R Kos + R Nepr |

|||

|

TSOմեկ աշխատավայրի համար |

Բնութագրում է ենթահամակարգի (առաջադրանքի) մեկ աշխատավայրի ծախսերը, ինչը հնարավորություն է տալիս գնահատել ծախսերը, երբ փոխվում է համակարգի մասշտաբը. |

Սեփականության ընդհանուր արժեքը (TCO) կամ, անգլերենով, Սեփականության ընդհանուր արժեքը (TCO), ի սկզբանե մշակվել է որպես Wintel հարթակում համակարգիչ ունենալու արժեքը հաշվարկելու միջոց: Այնուամենայնիվ, վերջերս, հիմնականում Gartner Group-ի և Interpose-ի ջանքերի շնորհիվ ( 1998 թվականի փետրվարի վերջին Gartner Group-ը ձեռք բերեց Interpose-ը՝ դառնալով ամենահայտնի TCO մեթոդոլոգիայի բոլոր ռեսուրսների միակ սեփականատերը:), այս տեխնիկան (չնայած իր ակնհայտ թերություններին) դարձել է համակարգչային տեխնիկայի այլ ոլորտներում TCO-ի հաշվարկման հիմնական գործիքը։ Օրինակ, այժմ կան փաստաթղթերի հոսքի, տարբեր ապարատային հարթակների, ցանցերի և ծրագրային ապահովման TCO-ի հաշվարկման մեթոդներ: Բոլոր SSV մեթոդների մանրամասն նկարագրությունը կարող է տեւել ավելի քան հարյուր կիլոբայթ տեքստ, ուստի այս հոդվածը կներկայացնի միայն հիմնական հասկացությունները և ընդհանուր հաշվարկման տեխնոլոգիան: Կախված սեփականության արժեքը հաշվարկելու որոշակի մեթոդի նկատմամբ հետաքրքրությունից՝ թեման կշարունակվի՝ հնարավորինս հաշվի առնելով ընթերցողների ցանկությունները:

TCO-ի հաշվարկման մեթոդաբանությունը երկչափ մոդել է (մատրիցան), որը հիմնված է որոշակի ձեռնարկության տեղեկատվական տեխնոլոգիաների բյուջեի մասին տեղեկատվության ստացման և վերլուծության վրա: Gartner Group-ն առաջին անգամ ձեռնամուխ եղավ սեփականության արժեքի հաշվարկման հարցերին, թեև պարզեցված ձևով, դեռևս 1987 թ. Այն ժամանակվա տեխնիկան այնքան էլ ճշգրիտ չէր և մեծ հաջողություն չունեցավ սպառողների մոտ՝ իր հիմնական թերության պատճառով, այն է՝ ապարատային հարթակների, օպերացիոն համակարգերի և ցանցերի միջև տարբերակման բացակայության պատճառով: Ի դեպ, մեթոդաբանությունը նման ուրվագծեր է ստացել 1994 թվականին Interpose ընկերության ստեղծումից հետո, որը կարճ ժամանակում կարողացել է ստեղծել տեղեկատվական տեխնոլոգիաների ֆինանսական կողմի վերլուծության հիմնովին նոր մոդել։ Արդարության համար պետք է նշել, որ մեծ ծավալի աշխատանք է կատարել նաև Gartner Group-ը (ավելի ճիշտ՝ նրա ստորաբաժանումը՝ Gartner Consulting), որն իրականացրել է աշխատատար հարցումներ և շուկայի հետազոտություններ՝ առավել հուսալի նմուշ ստանալու համար։ , որոնք հետագայում օգտագործվել են բուն մոդելը բարելավելու համար։ ( Արդյունավետ համագործակցությունն ի վերջո ավարտվեց Interpose-ի գնմամբ: Լավ կլիներ պարզապես գնել: Եթե Interpose-ը առանձնապես չի բաժանել ընկերությունները բարձր տեխնոլոգիաների ոլորտից ֆավորիտների և ոչ այնքան ֆավորիտների, ապա Gartner-ն այլ բան արեց։ Microsoft-ը հայտարարեց հիմնական գործընկեր՝ դրանից բխող բոլոր հետևանքներով: Օրինակ, Mac-ի, NC-ի, UNIX-ի համար այլևս չկար TCO-ի համեմատություններ Redmond հսկայի արտադրանքների հետ: Բայց կան բազմաթիվ գրաֆիկներ, որոնք համեմատում են TCO-ն տարբեր տարբերակների Dos-ի և Windows-ի համար).

Կառավարման բարդությունը և կորպորատիվ տեղեկատվական համակարգի լայն ենթակառուցվածքը TCO-ի վրա ազդող հիմնական գործոններն են ( Գումարած Y2K խնդիրը: Համաձայն Interpose-ի վերջին կանխատեսումների՝ նախքան յուրացումը, սեփականության ծախսերը պետք է բարձրանան մինչև 20000 և 2001 թվականներին գրեթե արգելող $20,001: Բնականաբար, տարեկան: Ի վերջո, այդպես էլ եղավ. Միայն Gartner Group-ը, որը դարձել է Microsoft-ի դատական հաշվիչը, չի հայտնել այդ մասին:).

Այժմ կա միգրացիա համակարգչային գույքի ընդհանուր արժեքի անհեռանկար մոդելից դեպի տեղեկատվական տեխնոլոգիաների ծախսերի բոլոր բաղադրիչների արժեքի մանրամասն վերլուծության շատ ավելի բարդ և աշխատատար մեթոդ: Դա պայմանավորված է կորպորատիվ ցանցերի բարդության և չափի կտրուկ աճով, ինչը, իր հերթին, հաճախ հանգեցնում է օգտագործվող տեխնոլոգիաների լայն շրջանակի հետևանքով առաջացած լրացուցիչ ծախսերի անկանխատեսելի աճի: Ի թիվս այլ բաների, զգալիորեն աճել է մարդկային գործոնի դերը։

Սեփականության արժեքի հաշվարկման հիմնական նպատակը, ի լրումն ավելորդ ծախսային հոդվածների բացահայտման, տեղեկատվական տեխնոլոգիաների ոլորտում ներդրված միջոցների վերադարձի հնարավորության գնահատումն է: Ինչի՞ համար են օգտագործվում, բացի զուտ պարապ հետաքրքրությունից, հաշվարկի արդյունքում ստացված տվյալները։ Վերլուծել տեղեկատվական տեխնոլոգիաների գրավչությունը որպես ներդրումային օբյեկտ: Եվ միայն կորպորատիվ ծախսերի կետերից մեկը գնահատելու համար։ Բայց TCO-ի հաշվարկը ցույց է տալիս միայն ծախսային մասը, բայց ոչ եկամտային մասը։

Ըստ Gartner Group-ի, հիմնական գործոնները, որոնք ազդում են սեփականության վերջնական արժեքի վրա, 75%-ով պայմանավորված են վերջնական օգտագործողի խնդիրներով:

TCO-ի հաշվարկ.

TCO տեխնոլոգիայի առաջին ներդրումը կարող է վախեցնել նույնիսկ զեկուցող էնտուզիաստների համար: TCO-ի հաշվարկի արդյունքում հայտնվում է ավելի քան 50 էջանոց աշխատանք՝ բազմաթիվ գրաֆիկներով և աղյուսակներով։ Այն կազմելը շատ ժամանակ է պահանջում։ Միջին ձեռնարկությունում TCO-ի մասին մոտավոր պատկերացում կազմելու համար (5 սերվեր, 250 աշխատանքային կայան, 20 տպիչ և 35 ցանցային սարք՝ հանգույցներ, երթուղիչներ, կամուրջներ, անջատիչներ), պահանջվում է նվազագույնը վեց շաբաթ (առաջարկվող ժամանակահատվածը): Interpose-ի միջոցով): 50-ից ավելի սերվերներ և 1500 աշխատատեղեր ունեցող ձեռնարկությունների համար դա կպահանջվի առնվազն երկու ամիս, որին կհետևեն հաշվարկներ և վերլուծություններ: Սովորաբար (ըստ Interpose-ի) այս չափի ընկերության սեփականության ընդհանուր արժեքը հաշվարկելը տևում է մոտ երեք հարյուր ժամ (յուրաքանչյուրն արժե մոտ երկու հարյուր դոլար, եթե Interpose-ը կատարում է հաշվարկը):

Ծրագրաշարի ընտրություն

Ի՞նչ է պահանջվում TCO-ն հաշվարկելու համար: Առաջին հերթին՝ համապատասխան ծրագրակազմ։ Ինչպես արդեն նշվեց, կան տարբեր լուծումների TCO-ի հաշվարկման ծրագրեր, որոնք սովորաբար հիմնված են Interpose-ի փորձագետների վրա ( Սկզբունքորեն, դուք կարող եք անել առանց դրա: Եթե գիտեք TCO-ի հաշվարկման բոլոր բաղադրիչներն ու տեխնոլոգիաները, կարող եք պատրաստել ձեր սեփական գործիքը: Ճիշտ է, սա պետք է ծախսի առնվազն երկու ամիս:) Օրինակ, NetWare-ի վրա հիմնված ցանցերի համար ծախսերը և ներդրումների վերադարձը հաշվարկելու համար Novell-ը լիցենզավորեց փորձագետին, որը ներկառուցված էր Novell Small Business Network Advisor-ում: Նոր տեխնոլոգիաներ տեղափոխելու համար պահանջվող ծախսերը, սեփականության արժեքը և ներդրումների վերադարձը հաշվարկելու համար Microsoft-ն ունի ծրագրային արտադրանք, որը կոչվում է Desktop TCO&ROI Advisor: Փաստաթղթերի կառավարման համակարգերի համար FileNet-ը (Փաստաթղթերի կառավարման համակարգերի հայտնի մշակող Saros-ի գործընկեր) Compaq-ի հետ համատեղ մշակել է FileNet&Compaq Advisor արտադրանքը: Ի թիվս այլ ընկերությունների, որոնք ունեն TCO-ի և ներդրումների վերադարձի հաշվարկման ծրագրեր, պետք է նշել Gartner Group-ը, Intel-ը, IBM-ը, Symantec-ը և այլն: Այնուամենայնիվ, այս բոլոր ծրագրային գործիքները հաշվի են առնում ընդհանուր տեղեկատվական համակարգի շատ մասնագիտացված բաղադրիչները: Այսօր ամենաամբողջական արտադրանքը, առաջին հերթին, Interpose-ից TCO Advisor Client&Server Model-ն է, որի մեկ CD-ն արժե տասներկու հազար դոլար՝ մեկուկես տասնյակից ավելի գործունեության պրոֆիլներով մի քանի հարյուր ձեռնարկությունների համար հենանիշերի տվյալների բազայով: Մեկ այլ հավասարապես լիարժեք արտադրանք, Gartner Group-ի և Interpose-ի համատեղ արտադրանքը, TCO Analyst-ն է ( Ներկայումս կա միայն մեկ ապրանք՝ TCO Manager: Լիցենզիա մեկ տարով` 19 հազ. ե. Գումարած ուսուցման համեմատելի ծախսերը: Եթե դու մենաշնորհատեր ես, ինչո՞ւ ոչ։) տեղեկատվական տեխնոլոգիաների սեփականության արժեքը

Չնայած այն հանգամանքին, որ ծրագրերը շատ նման են հաշվարկման մեթոդներին և օգտագործում են մեկ բազա, այնուամենայնիվ կան տարբերություններ: TCO Analyst-ն ունի ավելի ուժեղ վերլուծական կողմ և ձեռնարկությունների վերաբերյալ ավելի լայն տեղեկատվական բազա: Առանց պատճառի չէ, որ այն ձեռնարկությունների TCO-ն հաշվարկելիս, որոնք պրոֆիլով տարբերվում են TCO Advisor Client&Server Model տվյալների բազայում ընդգրկվածներից, Interpose-ը խորհուրդ է տալիս համեմատական վերլուծություն կատարել ոչ միայն սեփական տվյալների բազայի, այլ նաև Gartner-ի տվյալների հետ: Սակայն Interpose արտադրանքն ունի սեփականության ավելի մանրամասն ծախսեր և օգտվողների հարցումների ավելի լավ համակարգ:

Ձեռնարկության տեսակի որոշում

Նախքան հաշվարկին անցնելը, անհրաժեշտ է որոշել ձեռնարկության պրոֆիլը: Ըստ Interpose դասակարգման, կան տասնյոթ նման պրոֆիլներ: Բացի այդ, յուրաքանչյուր պրոֆիլ ունի երեք աստիճանավորում՝ փոքր, միջին և խոշոր ձեռնարկություններ: Օրինակ, ֆինանսական ոլորտում միջին ձեռնարկությունն ունի մոտ 50 սերվեր և 2000 աշխատանքային կայան:

Ձեռնարկությունների տեսակները

Ձեռնարկության տեսակն ընտրելուց հետո դուք պետք է ստանաք ձեռնարկության բյուջեի այնպիսի տվյալներ, ինչպիսիք են ընդհանուր համախառն եկամուտը, համախառն եկամուտը մեկ համակարգչային աշխատակայանի համար, գնահատված ժամանակահատվածի համար աճի տոկոսային տեմպը, տեղեկատվական տեխնոլոգիաների բյուջեն:

Հարցաթերթիկ և աշխատանքի վերլուծություն

Հաջորդ փուլում ադմինիստրատորներին և օգտատերերին տրվում են հատուկ հարցաթերթիկներ, որոնք նախատեսված են աշխատատեղերի քանակի, բաղադրիչների գնման գնի և այլնի մասին տեղեկություններ հավաքելու համար:

Ադմինիստրատորի կողմից լրացված հարցաշար (Աղյուսակ 6.1).

Բացի ընդհանուր տվյալներից, հավաքագրվում է սարքավորումների վերաբերյալ ավելի մանրամասն տեղեկատվություն:

Արդյունաբերության միջին ցուցանիշները (Աղյուսակ 6. 2):

Ուղղակի և անուղղակի ծախսերի վերաբերյալ տեղեկատվության հավաքագրում և վերլուծություն

Սարքավորումներ և ծրագրային ապահովում

Վճարումներ

· Այս կատեգորիան ներառում է վարձակալված սարքավորումների և ծրագրային ապահովման համար վճարումներ և համակարգչային անձնական և անշարժ գույքի այլ ծախսեր, որոնք չեն պատկանում նշված կատեգորիաներից որևէ մեկին:

Վերահսկողություն

Աղյուսակում Աղյուսակ 6.3-ում ներկայացված են օգտագործողների աջակցության միջին ցուցանիշները:

Օգտագործողների աջակցության միջին ցուցանիշները (Աղյուսակ 6.3.)

Անկասկած հետաքրքրություն են ներկայացնում վարչական անձնակազմին ամենահաճախակի զանգերի տասը պատճառները.

Զարգացում

Վերջնական օգտագործողի ծախսերը

Արժեքի հաշվարկ

Զվարճանքը սկսվում է նախնական տվյալների սովորական հավաքագրումից հետո, դրանք մուտքագրվել են սեփականության ընդհանուր արժեքը հաշվարկելու ծրագրի մեջ, և ծրագիրը կատարել է հաշվարկները և տվել որոշակի արդյունք: Դրանից հետո անհրաժեշտ է ձեռք բերված տեղեկատվությունը համեմատել ոլորտի միջին ցուցանիշների հետ և որոշել ծախսերի կրիտիկական կետերը: Ավելին, TCO-ն համարվում է ոչ միայն մեկ օգտագործողի, այլ նաև սերվերների, կապի սարքերի և տպիչների համար: Բնականաբար, և՛ Gartner Group-ը, և՛ Interpose-ն ունեն սարքավորումների սեփականության արժեքը նվազեցնելու առաջարկությունների ցանկ, որոնք տրված են ստորև:

IP-ի ստեղծման արժեքը որոշվում է փաստացի ծախսերի հիման վրա, իսկ IP-ի տիրապետման և շահագործման արժեքը հաշվարկվում է...

Երեխաների համար հանելուկները հիանալի խաղային նյութ են և շրջապատող աշխարհը հասկանալու միջոց: Պատասխաններին զուգահեռ երեխաները բացում են...

Կարո՞ղ է անհատ ձեռնարկատերը արտաքին տնտեսական գործունեությամբ զբաղվել: Օրինակ՝ անհատ ձեռներեցը պարզեցված հարկային համակարգում է....

Առանց իրավաբանական անձ ստեղծելու հարկային ծառայության միջոցով անհատ ձեռնարկատիրոջ գրանցման կարգը...

Բրենդի մենեջերը աշխատող է, որից կախված է շուկայում ցանկացած ապրանքի հաջողությունը: Մեր աշխատանքի նկարագրության մեջ...

Աշխատանքի երաշխիքային նամակը աշխատանքային գրությունն է, որը պարունակում է աշխատանքային պայմանագիր կնքելու երաշխիք...

Ապրանքներ՝ տնտեսական շրջանառության ցանկացած առարկա, այդ թվում՝ ապրանքներ, աշխատանքներ, ծառայություններ, հաստատող փաստաթղթեր...

Ինչպե՞ս հասկանալ, թե արդյոք որևէ սոցիալական նախագծի իրականացումից որևէ ազդեցություն կա: Ինչպե՞ս կարելի է չափել նման ազդեցությունը և...

Ամեն օր վաճառքի գանձապահների հետ հանդիպելիս ոչ բոլորն են հասկանում, թե որքան դժվար է այս աշխատանքը...

Messerschmitt Me -262 Schwalbe/Sturmvogel»-ն օդանավ է, որն իր տեղն է զբաղեցրել համաշխարհային ավիացիայի տարեգրության մեջ որպես առաջին...

Ձեռնարկատիրություն – ձեռնարկատիրական բնույթ, հնարամտություն՝ զուգորդված էներգիայի և գործնականության հետ: Բացատրական...

Դասարան Հայրենիքի հերոսների օր Հերոսը սխրանքներ կատարող անձնավորությունն է՝ անսովոր իր քաջությամբ, քաջությամբ,...

Բարձր լուծաչափով տեսախցիկը (HiRISE) ստացել է Մարսի մակերեսի առաջին քարտեզագրման պատկերները 280 բարձրությունից...

ԽՍՀՄ ՊԵՏԽՈՐՀՐԴԻ ՆԱԽԱՐԱՐՈՒԹՅՈՒՆՆԵՐԸ ԵՎ ԿԵՆՏՐՈՆԱԿԱՆ ԿԵՆՏՐՈՆԱԿԱՆ ՄԱՍԻՆ ՄԱՍԻՆ ԲԱՆԱՁԵՎ...

Երեխաների համար հանելուկները հիանալի խաղային նյութ են և շրջապատող աշխարհը հասկանալու միջոց: Պատասխանների հետ մեկտեղ երեխաները...

Կարո՞ղ է անհատ ձեռնարկատերը արտաքին տնտեսական գործունեությամբ զբաղվել: Օրինակ՝ անհատ ձեռներեցը գտնվում է...