Какво е туристическа фотография

Лятото е време за отпуски и пътувания. И тръгвайки на път днес, почти всеки се стреми да улови своите впечатления...

Еднократните бонуси обаче може да не са част от системата за възнаграждение на организацията и се възлагат само със заповед (заповед) на мениджъра.

Основата за начисляване на всеки еднократен бонус е заповедта на мениджъра да възнагради служител (формуляр № Т-11) или група служители (формуляр № Т-11а). Заповедта се подписва от ръководителя на организацията. Служителят (служителите) трябва да бъде запознат със заповедта срещу подпис (раздел 1 от инструкциите, одобрени с Резолюция на Държавния комитет по статистика на Русия от 5 януари 2004 г. № 1).

Можете да платите еднократни бонуси:

Това е посочено в член 136 Кодекс на труда RF, параграфи 4.1 и 6 от инструкциите на Банката на Русия от 11 март 2014 г. № 3210-U.

Процедурата за отразяване на еднократни бонуси в счетоводството зависи от източниците, от които се изплащат:

По правило в счетоводството бонусите, начислени за трудово представяне, се класифицират като разходи за обичайни дейности (клаузи 5 и 7 от PBU 10/99). Запишете начисляването на такива бонуси, както следва:

Дебит 20 (08, 23, 25, 26, 29, 44) Кредит 70

- бонусът се начислява за сметка на разходите за обичайни дейности (бонусът е включен в цената на дълготрайния актив).

Непроизводствените еднократни бонуси (за годишнини, празници и т.н.) се класифицират като други разходи в счетоводството (клауза 11 от PBU 10/99). Отразете тяхното начисляване, както следва:

Дебит 91-2 Кредит 70

- премията е начислена за сметка на други разходи.

Ако източникът на плащане на бонуси (както производствени, така и непроизводствени) е неразпределена (нетна) печалба, направете следния запис:

Дебит 84 Кредит 70

- бонусът се начислява за сметка на нетната печалба.

Тази процедура следва от Указанията към сметкоплана (сметка 70).

Независимо от данъчната система, която организацията използва, данъкът върху доходите на физическите лица трябва да бъде удържан от цялата сума на премията (подклаузи 6 и 10, клауза 1, член 208 от Данъчния кодекс на Руската федерация).

Ситуация: в кой месец сумите на еднократните бонуси трябва да бъдат включени в основата за облагане с данък върху доходите на физическите лица: в месеца на начисляване или в месеца на плащане?

Изчисляването на данъка върху доходите на физическите лица зависи от това дали бонусът е индустриален или не.

Непроизводствените еднократни бонуси (например за годишнина, празник) не са част от заплатата и следователно не са свързани с разходите за труд. Следователно, включете сумата им в основата на данъка върху доходите на физическите лица за месеца, в който са платени (подточка 1, клауза 1, член 223 от Данъчния кодекс на Руската федерация).

Изчисляването на данъка върху доходите на физическите лица върху еднократните производствени бонуси от своя страна зависи от периода, за който са начислени:

За размера на еднократната премия за трудово представяне добавете:

Това правило се прилага независимо от това дали бонусът е предвиден в трудовия договор или не (писмо на Министерството на здравеопазването и социалното развитие на Русия от 12 август 2010 г. № 2622-19).

Ситуация: необходимо ли е да се начисляват застрахователни премии за размера на еднократните бонуси, които са дадени на служителите за годишнина или празник? Тоест тези плащания не са свързани с трудовото представяне.

Отговор: да, необходимо е.

от общи правилазастрахователните премии са предмет на всички плащания, които работодателят начислява в рамките на трудовите отношения (част 1, член 7 от Закона от 24 юли 2009 г. № 212-FZ, клауза 1 от член 20.1 от Закона от 24 юли 1998 г. № 125-FZ ). И тъй като бонусите се присъждат на служители (т.е. хора, с които организацията е сключила трудови договори), тогава можем да считаме, че това са плащания в рамките на трудовите отношения (член 16 от Кодекса на труда на Руската федерация).

В допълнение, еднократните бонуси не са посочени в затворените списъци с плащания, които са освободени от:

По този начин застрахователните премии трябва да се изчисляват върху сумите на еднократните премии. Няма значение по каква причина се изплаща премията - за постигане на определени трудови резултати или във връзка с някакво събитие (годишнина, празник и др.).

Този подход се потвърждава и от арбитражната практика (вижте например Резолюция на Президиума на Върховния арбитражен съд на Руската федерация от 25 юни 2013 г. № 215/13, Резолюция на ФАС на Волжския окръг от 6 март 2012 г. № A12-10291/2011).

съвет: ако сте готови да спорите с инспекторите, тогава застрахователните премии за еднократни бонуси, които не са свързани с трудовото представяне, може да не се начисляват.

Следният аргумент ще помогне в спора.

Бонусите за годишнина (празник и т.н.) не могат да се считат за изплатени в рамките на трудовите отношения. И следователно няма причина да се начисляват застрахователни премии. Обяснява се така.

Самият факт, че между служителите и организацията съществува трудови отношения, не показва, че всички плащания, начислени към служителите, представляват плащане за техния труд. По този начин еднократните бонуси, изплащани за годишнина, празник и др., не зависят от квалификацията на служителя, сложността, количеството, качеството и условията на работата, която изпълнява. И съответно не са възнаграждение за труд и елемент на трудовото възнаграждение. Ако е така, то те не могат да бъдат признати за платени в рамките на трудовото правоотношение.

Има примери за съдебни решения, потвърждаващи този подход (вижте например решенията на Федералната антимонополна служба на Северозападния окръг от 20 септември 2013 г. № A66-15138/2012, Централен окръг от 6 ноември 2012 г. № A64 -1493/2012).

В същото време, като се има предвид неяснотата на арбитражната практика, е трудно да се предвиди изходът от съдебния спор по този въпрос. Съдиите могат да застанат както на организацията, така и на инспекторите.

Размерът на еднократния бонус се включва в данъчната основа за данък върху доходите на физическите лица (подклауза 6, клауза 1, член 208 от Данъчния кодекс на Руската федерация).

Еднократните бонуси се вземат предвид при изчисляване на данъка върху дохода, ако са изпълнени две условия едновременно:

Тази позиция се потвърждава от Министерството на финансите на Русия в писма от 15 март 2013 г. № 03-03-10/7999 от 28 май 2012 г. № 03-03-06/1/281 и Федералната данъчна служба на Русия в писмо от 13 август 2014 г. № GD-4-3/15717.

Ситуация: възможно ли е да се вземат предвид при изчисляването на данъка върху дохода разходите за изплащане на еднократни бонуси, които не са свързани с изпълнението на задълженията на служителя? трудови задължения(например за годишнина, празник, за победи в състезания и т.н.)?

Отговор: не, не можете.

Еднократните бонуси, които не са свързани с изпълнението на служебните задължения на служителя (за годишнина, паметна дата, за спечелване на конкурси за професионални умения, за присъждане на почетни звания и др.), Не намаляват данъчната основа за данък върху доходите. Това се обяснява с факта, че такива награди:

Ако бонусите не намаляват данъчната печалба на организацията, тогава възникват постоянни разлики в счетоводството (клауза 4 от PBU 18/02). Постоянните разлики водят до формирането на постоянно данъчно задължение (клауза 7 от PBU 18/02).

съвет: има аргументи, които позволяват на организациите да вземат предвид при изчисляване на данъка върху дохода разходите за изплащане на еднократни бонуси, които не са свързани с изпълнението на служебните задължения на служителя. Те са както следва.

Всички бонуси, които организацията изплаща на своите служители, се считат за стимулиращи плащания (част 1 от член 129 от Кодекса на труда на Руската федерация). В същото време организацията има право самостоятелно да създаде система за стимулиране на служителите (член 144 от Кодекса на труда на Руската федерация). На свой ред стимулиращите начисления, предвидени от трудовия и (или) колективния договор, се вземат предвид при изчисляване на данъка върху дохода (клаузи 1, 2 от член 255 от Данъчния кодекс на Руската федерация).

Следователно, ако са изпълнени всички горепосочени условия, организацията има право да вземе предвид непроизводствените бонуси (например, начислени за празници) като част от разходите за труд.

Въпреки това, за да се спази изискването за разумност на разходите, предвидено в член 252, параграф 1 от Данъчния кодекс на Руската федерация, трябва да се предвидят определени условия за назначаване на непроизводствени бонуси.

Например, като обосновка за изплащане на бонус и неговата насоченост към генериране на доход, можете да посочите, че бонуси за празници не се изплащат на служители, които имат дисциплинарни нарушения. Следователно изплащането на такъв бонус е насочено към повишаване на интереса на служителите към резултатите производствени дейности. Подобно условие за изплащане на премия при разрешаване на спор в съда беше достатъчен аргумент за законното приписване на такива плащания на разходите за труд (вижте например резолюцията на Федералната антимонополна служба на Московския окръг от 24 февруари 2010 г. № КА-А40/702-10).

Също така е възможно да се обоснове икономическата ориентация на бонусите, изплащани на служители непушачи. Отказът от пушенето намалява загубата на работно време. Затова плащанията на служителите непушачи са стимулиращи. И ако такива бонуси са предвидени в колективни или трудови договори, те могат да се вземат предвид като разходи при изчисляване на данъка върху дохода. Законността на тази позиция е потвърдена в решението на Федералната антимонополна служба на Източносибирския окръг от 24 юни 2014 г. № A33-1611/2013.

Освен това, ако непроизводствените бонуси първоначално са предвидени в трудов (колективен) договор, тогава потенциалният служител взема предвид възможността да ги получи, когато оценява осъществимостта на работа в определена организация. Следователно такива стимулиращи плащания могат да помогнат за привличането на необходимите специалисти в организацията. Това означава, че тези разходи са икономически оправдани. Това беше посочено от FAS Московска област в резолюция от 17 юни 2009 г. № KA-A40/4234-09. С решение на Върховния арбитражен съд на Руската федерация от 23 октомври 2009 г. № VAS-13115/09 е отказано прехвърлянето на посоченото дело за разглеждане от Президиума на Върховния арбитражен съд на Руската федерация.

Въпреки това, ако една организация използва тази гледна точка и вземе предвид размера на непроизводствените бонуси в разходите при изчисляване на данъка върху дохода, тогава най-вероятно ще трябва да защити своята гледна точка в съда.

Включете сумата на бонусите за трудово представяне в данъчното счетоводство като част от разходите за труд (клауза 2 на член 255 от Данъчния кодекс на Руската федерация).

Ако организацията използва метода на начисляване, процедурата за признаване на разходите под формата на бонуси зависи от това дали те са преки или непреки разходи.

Ако бонусите са свързани с непреки разходи, те трябва да бъдат признати в момента на начисляването (клауза 2 на член 318, клауза 4 на член 272 от Данъчния кодекс на Руската федерация). Ако еднократните бонуси са пряк разход, тогава ги вземете предвид при продажба на продукти, работи и услуги (параграф 2, параграф 2, член 318 от Данъчния кодекс на Руската федерация). Организациите, предоставящи услуги, могат да вземат предвид преките разходи в момента на тяхното начисляване (параграф 3, параграф 2, член 318 от Данъчния кодекс на Руската федерация).

По правило бонусите се класифицират като непреки разходи (член 318, параграф 3 от член 320 от Данъчния кодекс на Руската федерация). Изключение правят бонусите, изплащани на служители, пряко участващи в производството на продукти, извършване на работа или предоставяне на услуги (например бонуси на производствени работници). Те се класифицират като преки разходи. Такива правила са установени в параграф 7 от параграф 1 на член 318 от Данъчния кодекс на Руската федерация.

Ситуация: може организация на производствотокласифицирате всички еднократни бонуси като непреки разходи?

Отговор: не, не може.

Организациите самостоятелно определят списъка на преките разходи (клауза 1 от член 318 от Данъчния кодекс на Руската федерация, писма на Министерството на финансите на Русия от 26 януари 2006 г. № 03-03-04/1/60, Федерален данък Служба на Русия от 24 февруари 2011 г. № КЕ-4-3 /2952). Въпреки това, разделянето на разходите на преки и непреки трябва да бъде икономически обосновано. В противен случай данъчни инспекторатиможе да преизчисли данък върху дохода.

По този начин бонусът, начислен на служителите, пряко участващи в производството, трябва да се вземе предвид като част от преките разходи. Отнесете бонуса за администрацията на организацията към непреките разходи.

Пример за отразяване в счетоводството и данъчното облагане на еднократна премия, начислена за производствени резултати. Изплащането на бонуса е предвидено в трудовия договор. Бонусът е изплатен от разходите за обичайни дейности. При изчисляване на данъка върху дохода организацията използва метода на начисляване

ЗАО "Алфа" се прилага обща системаданъчно облагане (метод на начисляване). Организацията плаща вноски за задължително пенсионно (социално, медицинско) осигуряване по общия ред. Вноските за осигуряване срещу злополука и професионална болест се изчисляват в размер на 0,2 на сто. Организацията взема предвид тези вноски при изчисляване на данъка върху дохода в месеца на начисляване.

ZAO Alfa сключи споразумение с управителя A.S. Кондратьев срочен трудов договор за срока на конкретна работа (проект). Срокът на трудовия договор е от 1 февруари до 31 март. В трудовия договор е предвидено изплащане на еднократна премия за успешно изпълнение на проекта.

Проектът беше успешно завършен навреме, 31 март. Кондратиев получи премия от 50 000 рубли. В същия ден премията е изплатена на служителя.

Бонусът ще бъде включен в основата за облагане на доходите на физическите лица през март. Кондратиев няма деца, така че не му се предоставят стандартни данъчни облекчения.

Счетоводителят отразява начисляването и изплащането на бонуси, както следва:

Дебит 20 Кредит 70

- 50 000 rub. - на служителя е присъдена еднократна премия;

Дебит 20 Кредит 69 подсметка „Разплащания с пенсионния фонд за осигурителната част на трудовата пенсия“

- 11 000 rub. (50 000 рубли × 22%) - вноските за финансиране на осигурителната част на трудовата пенсия се изчисляват от сумата на премията;

Дебит 20 Кредит 69 подсметка „Разплащания с фонда за социално осигуряване за вноски за социално осигуряване»

- 1450 рубли. (50 000 рубли × 2,9%) - задължителните осигурителни вноски се изчисляват от сумата на премията;

Дебит 20 Кредит 69 подсметка „Разплащания с FFOMS“

- 2550 рубли. (50 000 рубли × 5,1%) - вноските за задължително здравно осигуряване към FFOMS се изчисляват от сумата на премията;

Дебит 20 Кредит 69 Подсметка „Разплащания с Фонда за социално осигуряване за вноски за осигуряване срещу злополуки и професионални болести“

- 100 търкайте. (50 000 рубли × 0,2%) - вноските за застраховка срещу злополуки и професионални заболявания се изчисляват от сумата на премията;

- 6500 рубли. (50 000 рубли × 13%) - данъкът върху доходите на физическите лица се удържа от размера на премията;

Дебит 70 Кредит 50

- 43 500 rub. (50 000 рубли - 6500 рубли) - бонусът е изплатен на Кондратиев минус данък върху доходите на физическите лица.

Размерът на премията и застрахователните премии от нея се включват в косвените разходи.

През март счетоводителят на Алфа взе предвид като разходи следното:

При паричния метод бонусите могат да се вземат предвид като разходи в момента, в който се изплащат на служителя (подклауза 1, клауза 3, член 273 от Данъчния кодекс на Руската федерация). Обикновено организацията изплаща бонуса през месеца, следващ месеца, в който е начислен. Следователно в счетоводството възникват подлежащи на приспадане временни разлики (клауза 11 от PBU 18/02). Те водят до формирането на отсрочен данъчен актив (клауза 14 от PBU 18/02).

Пример за това как непроизводственият еднократен бонус се отразява в счетоводството и данъчното облагане. Бонусът е изплатен от други разходи. Организацията използва касовия метод

LLC "Търговска компания "Хермес"" прилага обща данъчна система. Организацията използва касов метод и плаща данък върху дохода ежемесечно.

Организацията изчислява вноските за осигуряване срещу злополука и професионална болест в размер на 0,2 процента.

Въз основа на заповед на управителя на всички служители бяха изплатени бонуси в размер на 10 000 рубли за Деня на търговския работник. Изплащането на премии за Деня на търговския работник не е свързано с трудови постижения и не е предвидено в трудови (колективни) договори.

Денят на търговския работник е четвъртата събота на юли (Указ на президента на Руската федерация от 7 май 2013 г. № 459). Бонусът е начислен заедно със заплатата за юли. Бонусът е изплатен в определения срок за изплащане на заплатите за юли - 5 август. В същия ден са изплатени и застраховките за злополука и професионална болест за юли.

На продавача Н.И. Коровина, както всички служители, получи бонус за Деня на търговския работник в края на юли. Размерът на дохода на Коровина, изчислен на базата на начисляване от началото на годината, не надвишава гранична стойностза изчисляване на застрахователни премии. Следователно вноските за задължително пенсионно (социално, медицинско) осигуряване се изчисляват по общия ред.

Бонусът ще бъде включен в основата за облагане на доходите на физическите лица през юли. Коровина няма деца, така че не й се предоставят стандартни данъчни облекчения.

Счетоводителят на организацията отразява начисляването и изплащането на бонуси, както следва.

През юли:

Дебит 91-2 Кредит 70

- 10 000 rub. - присъдена е еднократна премия;

Дебит 91-2 Кредит 69 подсметка „Разплащания с пенсионния фонд за осигурителната част на трудовата пенсия“

- 2200 рубли. (10 000 рубли × 22%) - пенсионните вноски се начисляват за финансиране на осигурителната част на трудовата пенсия;

Дебит 91-2 Кредит 69 подсметка „Разплащания с Фонда за социално осигуряване за социалноосигурителни вноски“

- 290 рубли. (10 000 рубли × 2,9%) - социалноосигурителните вноски са начислени в случай на временна неработоспособност и във връзка с майчинство във Фонда за социално осигуряване на Русия;

Дебит 91-2 Кредит 69 подсметка „Разплащания с FFOMS“

- 510 рубли. (10 000 рубли × 5,1%) - начисляват се вноски за здравно осигуряване към Федералния фонд за задължително медицинско осигуряване;

Дебит 91-2 Кредит 69 подсметка „Разплащания с Фонда за социално осигуряване за вноски за осигуряване срещу злополуки и професионални заболявания“

- 20 търкайте. (10 000 рубли × 0,2%) - вноските за застраховка срещу злополуки и професионални заболявания се изчисляват от размера на премията.

През август:

Дебит 70 Кредит 68 подсметка „Плащания на данък върху доходите на физическите лица“

- 1300 рубли. (10 000 рубли × 13%) - удържан данък върху доходите на физическите лица;

Дебит 70 Кредит 50

- 8700 рубли. (10 000 рубли - 1300 рубли) - на служителя е изплатен бонус.

Бонусът е включен в счетоводните разходи през юли. Поради непризнаването на бонуса в данъчното счетоводство възниква постоянна разлика - 10 000 рубли. Това води до постоянно данъчно задължение:

10 000 rub. × 20% = 2000 rub.

На 31 юли счетоводителят отрази възникването на постоянно данъчно задължение:

Дебит 99 Кредит 68 подсметка „Изчисления за данък общ доход“

- 2000 рубли. - отразява постоянно данъчно задължение, свързано с непризнаване на размера на премията в данъчното счетоводство.

Организацията превежда застрахователни премии в бюджета през месеца, следващ месеца на тяхното начисляване (преди 15-ия ден). Поради факта, че в счетоводството вноските са взети предвид като разходи през юли, а в данъчното счетоводство през август, възниква приспадаща се временна разлика - 2820 рубли. (1600 rub. + 600 rub. + 290 rub. + 310 rub. + 20 rub.). Това води до формиране на отсрочен данъчен актив:

2820 рубли. × 20% = 564 rub.

Дебит 09 Кредит 68 подсметка „Изчисления за данък общ доход“

- 564 рубли. - отсрочен данъчен актив се отразява от разликата в разходите в размер на застрахователните премии в счетоводството и данъчното счетоводство.

Сумата на отсрочения данъчен актив ще бъде отписана през месеца, когато организацията плаща застрахователни премии към бюджета (през август).

Бонусът за труд е плащане в повече заплати, с които работодателят може да награди служител за добри резултати в работата или да го насърчи да постигне голям успехв неговите дейности. Ако искате да получите награда, тогава трябва да разберете защо и как се дава.

Бонусите са предвидени от законодателството на Руската федерация; това е посочено в член 191 от Кодекса на труда. Според този член работодателят награждава служителите, които съвестно изпълняват служебните си задължения.

Въпреки това служителят трябва да има предвид, че изплащането на бонуси не е задължение на работодателя, а негово право. Това означава, че работодателят сам решава кои служители да получават бонуси и за какви заслуги. Клаузата за изплащане на бонуси обикновено е ясно посочена в трудов договор, така че можете да погледнете в договора си и да намерите конкретна информация за това.

Изплащането на бонуси има две цели: насърчаване и стимули. Награждаването обикновено се свързва с факта, че представянето на служителя надхвърли очакванията на работодателя, тоест той показа много по-добър резултат, отколкото се очакваше от него. Те обаче могат да бъдат насърчавани и по други причини, които ще разгледаме по-долу. Бонусът също така стимулира служителя да постига по-големи и по-добри резултати в трудовата си дейност.

По-специално причините за изплащане на бонуса могат да бъдат идентифицирани, както следва:

Бонусите обикновено се изплащат под формата на различни бонуси или 13-та заплата.

Бонусът е един от основните видове стимули за служителите. От друга страна, това е вид финансова операция, която трябва да бъде документално отразена, например в заповед за изплащане на бонуси на служителите. Пример и инструкции за компилация са в тази статия.

Спецификата на бонуса се определя от 2 точки:

Така че, що се отнася до самия факт на изплащане на бонуса, процедурата за тази процедура, всичко това е добра воля на компанията и конкретно на упълномощените лица, които имат право да вземат съответното решение. Ето защо носи отговорност само за правилното изпълнение на тази финансова транзакция в документацията.Изключение правят случаите, когато в трудовия договор първоначално е посочен размерът на бонуса и редът за изплащането му на служителя.

МОЛЯ, ОБЪРНЕТЕ ВНИМАНИЕ. Награда според трудовото законодателство- Това компонентзаплати. Съответно, той може да бъде издаден само в дните, посочени в трудовия договор.

Ред за изготвяне на заповеддо голяма степен зависи от размера на предприятието и броя на неговия персонал: ако се изплащат бонуси на служителите в малка компанияможе да се организира буквално за 1 ден, тогава в голямо отделение процедурата е много по-сложна. IN общ изгледредът е следният:

Ако някои видове бонуси се присъждат годишно, тримесечно и дори месечно, други могат да бъдат разпределени извънредно. Ето защо класификация на поръчките зависи от реда на награждаване:

Тези плащания се класифицират в зависимост от причината за премията:

МОЛЯ, ОБЪРНЕТЕ ВНИМАНИЕ. Бонусът може да се присъжда не само във връзка с трудови успехи, но и във връзка с празници, т.е. работодателят сам има право да избере основата. Такива плащания обаче не са предназначени да помогнат на служител в трудна житейска ситуация. Тогава става въпрос за предоставяне финансова помощ. Следователно най-често бонусът се разбира като допълнително заплащане изключително за трудови постижения, което в същото време може да бъде съобразено с празниците.

Формуляр Т-11.

Формуляр Т-11а.

Работодателят има право да използва всяка форма или да разработи независима опция за дизайн. Основното е правилното отразяване на операцията в документите счетоводствои други финансови ценни книжа. Основното изискване за съдържание е на кого се присъжда бонусът, в какъв точно размер и на какво основание. Обикновено заповедта отразява и името и длъжността на лицето, което отговаря за нейното изпълнение.

Пример за поръчка за бонус (в случай на плащане на двама служители) може да бъде такъв.

Така документът включва:

Като правило е по-удобно за използване готова формазащото осигурява:

Тъй като издаването на бонус е финансова операция, има определени рискове от страна на проверяващите инспектори. Те се отнасят преди всичко за данъчните инспектори, но често идват от представители на инспекцията по труда.

Риск 1. Некоректна формулировка в трудовия договор

Често работодателят посочва, че неговият служител, с когото е сключен договорът, има право на месечен или тримесечен бонус в определен размер, например 15% от заплатата му. В този случай бонусът всъщност става неразделна част от трудовото възнаграждение, тъй като работодателят го изплаща в договорените срокове и в установените размери, чиито задължения той сам е поел. По-правилно е фактът на плащане да се отразява в категорията „право“, а не „задължение“ на работодателя - в противен случай по същество това вече не е бонус, а заплата.

Риск 2. Изплащане на „13 заплати“

Бонусът в края на годината в размер на цялата средна заплата или значителна част от нея традиционно се нарича „13-та заплата“. В закона няма такова понятие, съответно такъв бонус е изключителна добра воля на работодателя. Но отново е важно да го отразите правилно в трудовия договор (индивидуален и колективен), както и в местните вътрешни актове на предприятието. В същото време в договорите могат да се посочват само препратки към тези актове, а процедурата за плащане трябва да бъде описана възможно най-подробно в актовете:

Риск 3. Празнични бонуси

Такива плащания се считат от повечето мениджъри за символични подаръци в размер на 500-1000 рубли. Затова често не се обръща внимание на този момент и всичко се свежда до формулировката „Работодателят изплаща на всеки служител премия от 1000 рубли годишно до 22 март – Деня на основаването на компанията“. В този случай е по-добре да се предпазите от финансови рискове и да посочите, че компанията се ангажира да направи това само ако е възможно, а също така си запазва правото да не изплаща бонус, ако служителят грубо наруши работния график и т.н.

Риск 4. Размер на бонуса и работно време

Тя също трябва да бъде осигурена важен момент, че не всички служители полагат нормираните/тримесечни/месечни часове поради различни обстоятелства – отпуски за своя сметка, отпуск по болест, отпуск по майчинство или отглеждане на дете и др. Следователно размерът на бонуса, както и самата възможност за неговото изплащане, трябва да бъдат тясно и недвусмислено обвързани с определена норма: например най-малко 180 работни дни.

Риск 5. Приспадане на бонуси и лишаване от право на бонус

Тези понятия са широко разпространени в реалната трудова практика, но често възниква объркване при тълкуването както в документи, така и на ниво устно обяснение от ръководството на фирмените стандарти за служителите. на работа, колективен договори други документи, важно е ясно да се разграничат двете понятия. Ако лишаването от бонуси е мярка, която законно се предприема от работодателя в случай на съществена грешка, допусната от служител при изпълнение на задълженията му, тогава лишаването от право на бонус може да има и чисто икономически, обективни причини. Обикновено всички тези нюанси са описани подробно в местните актове.

Риск 6. Как правилно да се разработят механизми за намаляване на премията

Следва да бъдат посочени както основанията за начисляване/неначисляване на премията, така и основанията за основателното й намаление в местен актмного подробно. Най-добре е да давате не конкретни цифри (намаление от 500 рубли и т.н.), а проценти - например „в случай на грешка в обслужването на клиент, което е довело до неговия отказ да сътрудничи, месечен бонуссе намалява с 10% от първоначално установения размер.” Най-често размерът на намалението се определя по проста формула - пропорционално на това колко е изпълнен планът, като е важно да се вземе предвид не само индивидуални показатели, но и връзката с показателите за изпълнение на отдела и цялото звено. Това важи особено за големите компании.

Затова е по-добре да предвидите всички ключови моменти, дадени предварително. Основният критерий за правилната процедура за възлагане на бонуси на служител е изготвянето на поръчки и договори по такъв начин, че той сам да може да изчисли размера на плащането по всяко време. Тези. Изчисляването на премията трябва да бъде изключително прозрачно, а основанията за плащане или неплащане трябва да бъдат изключително ясни.

Характеристиките на процедурата могат да бъдат отразени в следните документи:

В същото време в договорите не е необходимо да се разписва подробно цялата процедура, която сама по себе си трябва да заема няколко печатни страници, а само да се позовава на документ, който съдържа съответната информация. В същото време важно е да запознаете всеки служител с Правилника за бонусите срещу подпис.

По този начин схемата за установяване на процедура за бонус може да изглежда така.

По-долу е представен готов пример за стандартен регламент за бонуси.

), може да се установи от работодателя, но не е задължително.

Обезценяването или лишаването от бонус на служител не е дисциплинарно наказание (член 193 от Кодекса на труда на Руската федерация), следователно е невъзможно да се остави служител без такова плащане поради дисциплинарно нарушение

.Бонусите могат да бъдат общи (за всички служители) и индивидуални (за отделни служители, за добра работа). Те могат да бъдат както еднократни, така и постоянни, включени в системата на възнагражденията (месечни, тримесечни, полугодишни, годишни).

Кодексът на труда на Руската федерация не уточнява подробно въпроса как и на каква основа се изплащат бонуси на служителите, като дава право на регулиране на самите работодатели (член 135 от Кодекса на труда на Руската федерация).

Обикновено нюансите на системата за бонуси в организацията се установяват в колективния договор, наредбите за бонусите, правилата за вътрешния трудов ред и други вътрешни ръководни документи.

За да се избегнат спорове със служителите относно начисляването, размера и причините за лишаване от бонуси, се препоръчва да се определят възможно най-пълно всички подробности в документите на организацията.

Има няколко принципа, на които разработчиците на документи за местни организации относно бонусите трябва да разчитат:

Еднократен или индивидуален бонус обикновено се издава със заповед: или за всеки служител поотделно, или общо; в него са посочени основанието за изчисляване на премията и нейния размер.

Законът не ограничава работодателя при избора на база за изчисляване на бонуса, както и неговия размер. Организацията е свободна да изгради своя собствена бонус система по желание.

Могат да бъдат идентифицирани следните основни причини за предоставяне на бонуси на служителите::

Основанията за лишаване от бонуси също трябва да бъдат отразени в нормативните документи. Те могат да бъдат:

Трябва да се помни, че лишаването от бонус на служител може да бъде оспорено в съда.

Ако служител не е съгласен с натрупаната сума на бонуса или пълното му отсъствие, той има право да се обърне към съда или държавата инспекция по труда. Практиката показва, че общата формулировка на вътрешните правила се тълкува в полза на служителя.

С други думи, ако документите не съдържат информация за неизплащане на премия на уволнен служител, но тя не е изплатена, тогава можете спокойно да обжалвате действията пред Държавната инспекция по труда или съда.Спорно е всяко намаляване на бонусите, включени в системата на възнагражденията, не на основанията, посочени във вътрешните нормативни документи.

Спор относно размера и изчисляването на бонусите се признава за индивидуален трудов спор (член 381 от Кодекса на труда на Руската федерация). Исканията на служителя, ако бъдат признати за законни, са напълно удовлетворени (

Бонусът, изплащан на служителите въз основа на работата им за годината, е отличен мотивиращ фактор. Много предприемачи, които са приложили схемата „”, отбелязват намаляване на текучеството на персонала и повишаване на ефективността на служителите.

Нека да разгледаме как функционира системата за възнаграждение на служителите, която включва този приятен за тях елемент, да изясним нюансите на изчисляване и данъчно облагане на заплатите, а също така да помогнем за изготвянето на подходящия ред.

Кодексът на труда на Руската федерация в част 1 на чл. 135 посочва, че възнаграждението за труд включва и стимулиращи плащания, които включват бонуси.

Ако бонусът не се присъжда постоянно, а в зависимост от постигнатите резултати, тогава това вече не е част от задължителни плащания, А форма на поощрение(член 129, част 1 от Кодекса на труда на Руската федерация).

Процедурата за плащане на бонус трябва да бъде документирана в местните разпоредби на предприятието. Тези елементи могат да съдържат:

Бонус в края на годината(13 заплата) - стимулиращо плащане, начислено на служител, ако той отговаря на специфични условия, установени в правни документи през работната година. Такива условия могат да бъдат постигането на определени показатели или липсата на негативни аспекти. Във всяка организация бонусните условия се разработват индивидуално и се одобряват от ръководството.

Документът, определящ бонусите в края на годината, трябва да съдържа следната информация:

Размерът на годишния бонус почти никога не е фиксиран. Би било несправедливо да се награждават еднакво "ветерана" и млад специалист, който едва е работил първата си година, вчерашния отсъстващ с отстранен дисциплинарни наказанияи безупречен служител, който донесе печалба на компанията. Работодателят обикновено променя размера на бонуса в зависимост от:

Например, бонусът може да бъде увеличен, ако служителят спести ресурси на организацията, въведе някаква полезна иновация, постигне особено висока производителност и т.н. Намалението може да се дължи на коментари, укори или грешки в работата.

СПРАВКА! Най-удобно е да „свържете“ размера на бонуса със средната заплата (месечна или годишна) и да работите с отделно установени коефициенти.

Ако служител е работил в компанията по-малко от една година, тогава дали да му се изплаща възнаграждение или не зависи от условията, посочени в съответните наредби.

Някои предприемачи дават бонуси в края на годината само на служители, които са работили през цялата година.

Други предпочитат да насърчават „зелените“ служители чрез преизчисляване на бонуси за действително отработените месеци.

Същата практика важи и за напускащите служители.

Правилата за наградата трябва да определят условията, при които бонусът няма да се изплаща. Както вече установихме. Това не е задължителна част от заплатата и те нямат право да я лишават или намаляват на каквото и да е основание.

Трябва да се предвидят специфични условия за амортизация, например:

Организацията взема пари, за да плати на служителите 13 заплати от фонда за заплати. Какви средства го формират, бюджетни или базирани на печалба, зависи от устава на организацията.

Бонусите могат да се изплащат от спестявания.

Когато тези средства се планират, те включват изчисление за бонуси на служителите в размер на определен процент.

Ако бизнесът на компанията не върви добре тази година, струва ли си да харчите пари за плащане на бонус въз основа на резултатите? Работодателят решава.

Съгласно закона изплащането на бонус трябва да зависи от показателите, които са включени в Правилника за бонусите при формулиране на условията. Ако показателите са изключително производствени, тогава загубите ще лишат възможността за бонусиране на служителите. Но ако в условията са включени други фактори и средствата позволяват да се намерят средства за изплащане на стимули, тогава дори и при загуби служителите могат да получат 13-та заплата, което трябва да ги стимулира да работят по-ефективно през следващата година.

Бонусът е доход, следователно няма причина за отмяна на данъка върху дохода. Законът обаче предвижда някои изключения и ограничения. Не е необходимо да плащате данък върху доходите на физическите лица върху бонусите в края на годината, ако:

ЗАБЕЛЕЖКА! Счетоводният код за изчисляване на данъка върху доходите на физическите лица върху годишните бонуси е 2000 „възнаграждение за трудови задължения“.

Той служи като основа за плащане на служителя пари в брой. Няма формални изисквания за формата на тази поръчка, когато се изготвя, трябва да се ръководи от обичайните бизнес норми. Удобно е да разработите свой собствен формуляр за такава поръчка за организацията или да използвате готови (). Можете да съставите заповед за всеки служител поотделно или да напишете една колективна заповед - този въпрос е по преценка на ръководството. Текстът на заповедта трябва да съдържа:

Общество с ограничена отговорност"Просперитет"

Заповед № 14-н

от 28 декември 2016 г

ЗА СТИМУЛИРАНЕТО НА СЛУЖИТЕЛИТЕ

Галактионова Татяна Анатолиевна, мениджър човешки ресурси, за отлично представяне и образцово спазване трудова дисциплинапрез работната 2016 година изплатете премия в размер на 45 000 (четиридесет и пет хиляди) рубли 00 копейки. от фонд работна заплата въз основа на предложение за стимулиране от 17 декември 2016 г. № 2-4-n.

Главен мениджър

LLC "Просперитет" (подпис) D.I. Калиниченко

Т.А.Галактионова е запозната със заповедта. (личен подпис)

Копиране на URL

Печат

Лятото е време за отпуски и пътувания. И тръгвайки на път днес, почти всеки се стреми да улови своите впечатления...

Можете да се настаните удобно не само в SV вагон или купе, но и на запазено място или общо. За комфортен престой в...

Птиците са пернати приятели на човека. Тяхната роля в природата е безценна. Прочетете за тях и тяхната защита в статията Птици: общ...

Интервюто е в разгара си, а вие вече успяхте да говорите за вашето образование, постижения и да обясните защо бихте искали...

Всеки човек от близо седемте милиарда души, живеещи днес на нашата планета, е напълно уникален. това...

здравей Днес ще говорим за клонове и представителства на юридически лица. Развитието на всеки бизнес на практика е...

В света има много книги. И сигурно имате много различни приказки, разкази, сборници вкъщи...

Успехът е скапан учител. Той кара умните хора да мислят, че не могат да загубят.

Само преди няколко десетилетия часовете по кариерно ориентиране започнаха да се провеждат на по-високо ниво в училище....

Структурата на компанията за управление на жилищни и комунални услуги, нейното оформление и наличието на определени отдели и длъжности в нея зависи от...

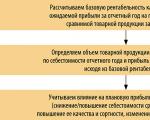

Преди всичко печалбата трябва да се разглежда като икономическа категория, научна абстракция, изразяваща...

При определено ценово ниво намаляването на разходите води до увеличаване на доходите, т.е. обратната страна на разходите...

Правителството взе решение, което всички счетоводители ще изпитат сами след 10 дни. А именно: сега...

Можете да се настаните удобно не само в SV вагон или купе, но и на запазено място или общо. За удобно...

Птиците са пернати приятели на човека. Тяхната роля в природата е безценна. Прочетете за тях и тяхната защита в статията Птици: общ...