Справочник рабочие места в 1с 8

Оценив удобство программы 1С, мы подчас удивляемся, когда не обнаруживаем необходимых нам форм. Так, многие ищут в 1С...

При регистрации первым делом вам нужно указать виды деятельности ИП. Индивидуальный предприниматель, просмотрев перечень, должен выбрать специальный шифр, в котором закодирована информация о том, чем он может заниматься. Но как узнать, какой подходит? Посмотрев список, вы понимаете, что под один вид деятельности может подходить несколько кодов. Без паники – ничего страшного в этом нет. Мы подскажем, как самостоятельно определить свой шифр, используя сведения справочника ОКВЭД.

В деятельности ИП существуют свои нюансы, например, они касаются сведений, которые учитываются при расчете налога. Если вы решите – готовьтесь оплачивать за работников. Сумма социального страхования высчитывается в зависимости от вида деятельности, фигурирующего в ЕГРИП. Поэтому важно выбрать код так, чтобы он наиболее точно отражал сферу вашего бизнеса и не вызывал проблем в будущем.

Основной вид деятельности будет отображаться во всей отчетной документации ИП.

В России на 2017 год существуют разрешенные и запрещенные виды деятельности для ИП.

Список подразделяют по группам:

Рассмотрим подробнее каждую группу, чтобы определить, к какой отнести конкретный вид деятельности.

Стандартная деятельность

К обычным предпринимательским видам деятельности относят те, которыми разрешено свободно заниматься сразу после регистрации. Для организации бизнеса здесь нет необходимости получать лицензию или дополнительные документы.

Список стандартной деятельности поделен на небольшие группы:

Если ваш будущий бизнес связан с продажей или вы решили открыть юридическую контору, то код ищите в разделе обычной деятельности для ИП.

К обычным предпринимательским сферам относят те, которые разрешено свободно осуществлять сразу после регистрации.

Лицензированная сфера

К лицензированным видам относятся те, которые требуют от предпринимателя получения специальной документации. Лицензию выдают уполномоченные государственные органы. Подать заявку на лицензирование можно сразу . Каждая лицензия выдается согласно определенным нормам, которые предприниматель обязан соблюдать.

Запрещенный список постоянно пересматривается и дополняется. Он включает сейчас 43 наименования.

Если вы разобрались, к какой группе относится ваш бизнес, то осталось лишь выбрать из готового списка нужный код. Под каждый вид может подходить несколько наименований. В этом случае выбираем основной – самый подходящий – и два дополнительных, которые пересекаются.

Рассмотрим пример, как подобрать код для ИП, который собирается открыть мебельный салон:

Основным кодом будет 52.44, два дополнительных – 52.48 и 52.41. Аналогично можно найти код для любого бизнеса.

Выбирая вид деятельности, подойдите к вопросу ответственно. Не стоит спешить, так как необдуманный выбор скажется на сумме налога и социальных взносов. Конечно, в дальнейшем можно выбранные виды деятельности, но время и деньги будут потеряны.

ИП - индивидуальный предприниматель или физическое лицо, зарегистрированное в налоговом органе как лицо, осуществляющее предпринимательскую деятельность.

Рассмотрим преимущества индивидуального предпринимателя перед обществом с ограниченной ответственностью (ООО), а именно поговорим о том, что может ИП.

Находясь перед выбором: открыть ООО или зарегистрироваться в качестве индивидуального предпринимателя, человек задумывается об ограничениях того и другого, по-другому о возможностях ИП и ООО в интересующей сфере деятельности. Взгляните, чем может заниматься ИП, какие недопустимые виды деятельности для него существуют.

Согласно закону, ИП имеет гражданско-правовой статус, равный статусу юридического лица. Соответственно ИП вправе вести любое дело, направленное на регулярное получение прибыли, не запрещенное законом любой коммерческой организации. Хотя есть и исключения, список которых приведен ниже.

Индивидуальный предприниматель не имеет права:

ИП может выбирать довольно простые и удобные системы налогообложения. Помимо общей системы налогообложения ИП вправе выбрать специальные режимы: УСН (упрощенная система налогообложения), ЕНВД (единый налог на вмененный доход) или ПСН (патентная система налогообложения).

У молодых предпринимателей зачастую возникает вопрос, может ли ИП нанимать работников, ведь по мере роста бизнеса одному справляться становится сложнее. Конечно, если у ИП появляется необходимость в работниках, то он вправе их принять на работу. Но это не всегда выгодно, так как в некоторых случаях есть возможность заключить договор на оказание услуг с другими организациями.

Необходимо помнить, что при ПСН в качестве системы налогообложения у ИП могут работать не более 15 сотрудников за налоговый период. Если же ИП не на патенте, то численность штата не должна превышать 100 работников.

Подробнее об этом - на сайте assessor.ru .

В ФСС необходимо предоставлять отчет 4а - ФСС на добровольное страхование.

Рассмотрим, нужна ли касса ИП. Отметим, что под кассой имеется в виду кассовая дисциплина, которую обязан вести любой ИП, который работает с наличными деньгами, но по сути это документальное ведение кассы. Ведение кассы не требуется от предпринимателя, если тот вообще не использует в работе наличные.

Что касается кассового аппарата, то ИП может обойтись и без него, попадая под ряд условий:

В этой статье вы узнаете, какие виды деятельности ИП вправе осуществлять; как правильно указать виды деятельности ИП при регистрации, чтобы не получить отказ; какие обязательные требования установлены в отношении отдельных видов деятельности ИП; какие налоговые режимы подходят под те или иные виды деятельности ИП.

Перед тем, как регистрировать ИП, нужно выяснить, какой деятельностью предприниматель может заниматься.

Индивидуальный предприниматель вправе заниматься практически любым бизнесом, за исключением тех видов деятельности, которые могут осуществлять только организации.

а также прочие специфичные виды деятельности (атомная энергетика; страхование; клиринговая деятельность; деятельность, связанная с защитой государственной тайны; космическая деятельность; производство авиационной техники и т.д.).

Все указанные виды деятельности не доступны для ИП. Организации в различных организационно-правовых формах (ООО, ПАО и т.д.) вправе ими заниматься при условии, что организация отвечает установленным законодательством требованиям.

В отношении отдельных видов деятельности ИП должен получить специальное разрешение - лицензию. В противном случае предпринимательство будет незаконным, а ИП могут привлечь к ответственности, вплоть до уголовной.

Лицензию ИП нужно получить на занятие , медицинской, образовательной деятельностью, и другими видами деятельности.

Подробно вопрос о лицензировании предпринимательской деятельности мы рассматривали .

В отношении нижеследующих видов деятельности ИП обязаны уведомить уполномоченный орган о начале предпринимательской деятельности. Уведомление должно быть сделано после регистрации ИП, но до начала осуществления соответствующего вида деятельности. В противном случае предпринимателя могут оштрафовать.

К таким видам деятельности относятся:

гостиничные услуги; ремонт и пошив обуви, одежды; услуги фотоателье, и бань; торговля в розницу и оптом и т.д. Во всех этих случаях о начале деятельности нужно уведомить Роспотребнадзор. В ряде случаев нужно уведомлять Ространснадзор (при начале турагенсткой деятельности), Роструд (при производстве средств индивидуальной защиты) и другие уполномоченные органы. Подробнее о порядке уведомления о начале осуществления деятельности, видах деятельности и уполномоченных органах вы можете прочитать .

С 2013 года после , когда этот режим стал добровольным, предприниматели вправе применять общую систему налогообложения (ОСНО) в отношении любого вида своей деятельности. Однако для многих предпринимателей ОСНО не подходит. Слишком много отчетности, сложный учет доходов и расходов, относительно высокое налоговое бремя. Поэтому, предприниматели выбирают специальный режим - УСН, ЕНВД или патентную систему (есть еще спецрежим - единый сельскохозяйственный налог для фермеров).

Что касается УСН (упрощенной системы налогообложения), то ее может применять любой ИП, который подходит под условия применения этого режима. То есть любая деятельность может быть переведена на УСН, если ИП подходит под условия применения УСН. Малый бизнес с невысокими годовыми доходами и небольшой численностью работников под эти условия подходит. Подробнее об этих условиях .

В отношении ЕНВД (единый налог на вмененный доход) ситуация иная. На ЕНВД могут быть переведены только некоторые виды деятельности. ЕНВД может применяться в отношении бытовых услуг, розничной торговли, услуг общепита, перевозок автотранспортом, услуг стоянок и других видов деятельности. Но применять ЕНВД можно только на тех территориях, где местные власти этот режим ввели. Подробнее об этом вы можете прочитать .

Также ограничения по видам деятельности есть и в отношении .

Таким образом, у предпринимателей есть довольно широкая свобода усмотрения при выборе режима налогообложения, при условии, что вид деятельности подпадает под соответствующий режим. Подробнее о разных режимах налогообложения, их плюсах и минусах . Обратите внимание, что до 2021 года в отношении ряды видов деятельности действуют . Подробнее о каникулах читайте в статье по приведенной ссылки и смотрите в следующем видео.

Чтобы зарегистрировать ИП нужно подать заявление по установленной форме, заплатить госпошлину и приложить необходимые документы. В должны быть указаны виды деятельности, которыми ИП планирует заниматься. Как минимум должен быть указан один вид деятельности, максимальное количество не ограничивается.

К сожалению, при всей простоте процедуры регистрации ИП, допускаются ошибки, влекущие отказ в регистрации. Давайте, их отметим.

Ошибка 1: виды деятельности ИП указаны не по тому ОКВЭД.

В России есть 2 ОКВЭД - ОК 029-2001 и ОК 029-2007. При всей своей схожести у этих ОКВЭД разные цели и различающиеся классификации. Для регистрации применятеся ОКВЭД ОК 029-2001. Виды деятельности и коды должны быть указаны именно по этому классификатору. Указание кодов деятельности ИП по ОК 029-2007 может привести к отказу в регистрации.

В некоторых случаях виды деятельности были указаны частично по обоим классификатором, что тоже приводило к отказу в регистрации.

Ошибка 2: вид деятельности ИП указан не правильно.

Такая досадная ошибка может быть допущена по невнимательности. При заполнении может быть неправильно указана цифра или написана лишняя цифра или не указана цифра. Во всех этих случаях регистрирующий орган может принять решение об отказе, так как у него нет полномочий на исправление допущенных неточностей.

Подробнее о процедуре регистрации ИП вы можете прочитать .

Неожиданно для меня оказавшийся популярным, принес немалое количество вопросов. На них отвечали в комментариях, но, раз тема многим интересна, видимо, есть смысл написать и для всех.

Какими видами деятельности может заниматься индивидуальный предприниматель?

В принципе, согласно Гражданскому Кодексу, ИП может заниматься всем, что вообще разрешено делать коммерческим организациям. Но другие законы устанавливают некоторые ограничения, в основном — в отношении деятельности, требующей лицензирования.

Так, ИП НЕ может заниматься:

Что я могу сказать по поводу этого списка? Кроме алкоголя — не очень-то и хотелось. Впрочем, и алкоголь не очень-то хотелось, вредная штука алкоголь. Хоть и вкусная.

Ну ладно, продолжим.

Может — всем остальным, что разрешено законом.

А как прописываются эти виды деятельности при регистрации ИП?

Собственно, вопрос выглядел так: надо ли ИП прописывать сферу деятельности при регистрации — потому как один проект можно сказать дизайнерский, а другой что-то типа точки общепита в ТЦ. Может ли один ИП заниматься и тем, и другим?

Видов деятельности у ИП при регистрации прописывается, если не ошибаюсь, десять, а потом идет фраза «а также любой другой деятельностью, не запрещенной законом» или как-то в этом духе.

Как правило, первые два-три вида деятельности — пишутся те, которыми человек действительно собирается заниматься, а остальные — какие-нибудь часто встречающиеся, общеупотребительные, про запас. Какие-нибудь 51.70 — «Прочая оптовая торговля», 52.61 — «Розничная торговля по заказам», 52.61.2 — «Розничная торговля, осуществляемая через телемагазины и компьютерные сети» и т.п.

Поэтому, как бы причудливо не сочетались виды деятельности, записанные при регистрации — это законно и нормально. Более того, нет ничего страшного в том, чтобы делать что-то при регистрации не указанное — если это, опять же, разрешено законом.

Единственная проблема, которая может при этом возникнуть — это если вам попадется придирчивый контрагент, который потребует у вас выписку из Единого гос. реестра индивидуальных предпринимателей, не увидит там того вида деятельности, которым вы с ним собираетесь заниматься и станет задавать дурацкие вопросы.

Но даже в этом случае, если правильно ответить на вопросы — проблема может решиться.

А может ли ИП ввозить товары из-за рубежа?

Да, может. Но. Но! Но!!!

В то же время, любая логистическая компания, кроме собственно доставки товаров из-за рубежа — предложит и растаможку. И товары можно будет купить внутри России у российского юридического лица, никакого ВЭД не возникнет.

Желательно только проследить, чтобы счета логисты выставляли от нормальной организации, не от однодневки. Они это любят.

Такие, вкратце, дела, товарищи.

Выбор организационно-правовой формы ведения коммерческой деятельности является очень важным моментом, поскольку в корне определяет уровень доходности бизнеса, налоговую нагрузку и меры ответственности.

Для многих субъектов коммерческой деятельности регистрация в качестве индивидуального предпринимателя (ИП) является наиболее оптимальной формой ведения бизнеса.

Однако, законодательно установлены правовые границы для сфер коммерческой деятельности, доступных для предпринимателей.

В частности, предприниматели не имеют права заниматься следующими видами коммерческой деятельности:

2. Ведение негосударственной (частной) охранной деятельности;

3. Деятельность, связанная с производством лекарственных средств;

4. Трудоустройство граждан нашей страны за пределами Российской Федерации;

5. Деятельность, связанная с продажей электроэнергии гражданам;

6. Деятельность, связанная с инвестиционными фондами, включая:

Деятельность инвестиционных фондов;

Деятельность по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами;

Деятельность специализированных депозитариев инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

Деятельность негосударственных пенсионных фондов по пенсионному обеспечению и пенсионному страхованию;

7. Деятельность, связанная с проведением экспертизы промышленной безопасности;

8. Деятельность, связанная с воздействием на внешнюю среду, включая:

Работы по активному воздействию на гидрометеорологические процессы и явления;

Работы по активному воздействию на геофизические процессы и явления;

9. Деятельность, связанная с авиацией, включая:

Разработку авиационной техники, в том числе авиационной техники двойного назначения;

Производство авиационной техники, в том числе авиационной техники двойного назначения;

Ремонтные работы в отношении авиационной техники, в том числе авиационной техники двойного назначения;

Испытание авиационной техники, в том числе авиационной техники двойного назначения;

Деятельность, связанную с обеспечением авиационной безопасности;

Пассажирские и грузовые перевозки воздушным транспортом.

10. Космическая деятельность;

11. Деятельность, связанная с вооружением, военной техникой, взрывчатыми веществами, включая:

Разработку вооружения и военной техники;

Производство вооружения и военной техники;

Ремонт вооружения и военной техники;

Утилизацию вооружения и военной техники;

Торговлю вооружением и военной техникой;

Производство оружия и основных частей огнестрельного оружия;

Производство патронов к оружию и составных частей патронов;

Торговлю оружием и основными частями огнестрельного оружия;

Торговлю патронами к оружию;

Экспонирование оружия, основных частей огнестрельного оружия, патронов к оружию;

Коллекционирование оружия, основных частей огнестрельного оружия, патронов к оружию;

Разработку и производство боеприпасов и их составных частей;

Утилизацию боеприпасов и их составных частей;

Работы и услуги по хранению, перевозкам и уничтожению химического оружия;

Производство взрывчатых материалов промышленного назначения;

Хранение взрывчатых материалов промышленного назначения;

Применение взрывчатых материалов промышленного назначения;

Распространение взрывчатых материалов промышленного назначения;

Производство пиротехнических изделий;

Распространение пиротехнических изделий IV и V класса в соответствии с национальным стандартом;

12. Деятельность, связанная с оборотом наркотических средств и психотропных веществ;

13. Деятельность, связанная с оборотом психотропных веществ;

14. Культивирование растений, используемых для производства наркотических средств и психотропных веществ;

Оценив удобство программы 1С, мы подчас удивляемся, когда не обнаруживаем необходимых нам форм. Так, многие ищут в 1С...

О том, что такое программное обеспечение 1С, написано и рассказано очень много. Я и сам уже писал об этом программном...

Регулирует Трудовой кодекс. Всё, что касается порядка, места и сроков выплаты, прописано в 136-ой статье данного...

Читайте в статье, кто должен в обязательном порядке проходить предварительный медосмотр, как организовать эту процедуру,...

Аффилированные лица общества с ограниченной ответственностью: обязанность вести список Из текста ст. 50 закона «Об...

Город Енакиево, Донецкая область Памятник Береговому Георгию Тимофеевичу Сквер Г. Т. Берегового Енакиево (в...

Отправить эту статью на мою почту Как в 1С Рознице 2.2 выполнить передачу денежных средств (далее ДС) из...

Установите безопасный браузер Предпросмотр документа Утверждено Приказом Генерального Директора ООО МКК...

Ежегодно утверждается новый тариф по страховым взносам от несчастных случаев на производстве. Именно по этой...

Слайд 2 Возбудитель столбняка (Clostridium tetani) Столбняковая палочка впервые описана М.Д. Монастирским...

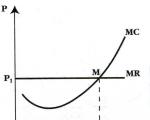

Равновесие фирмы (Firm equilibrium ) - это такое состояние фирмы (с определенным уровнем цены и объема...

Презентация «Перестановки» представляет учебный материал для школьного урока по данной теме. Презентация...

Золотистая ржанка - типичный представитель своего семейства. Это довольно крупный, плотно сложенный куличок с...

В соответствии с Трудовым кодексом Российской Федерации трудовой договор может быть расторгнут работодателем:...

О том, что такое программное обеспечение 1С, написано и рассказано очень много. Я и сам уже писал об этом...

Регулирует Трудовой кодекс. Всё, что касается порядка, места и сроков выплаты, прописано в 136-ой статье...