Պայմանագրային արտադրության և մասնավոր պիտակների մասին տեղեկատվական պորտալ

Մասնավոր պիտակ (խանութի ապրանքանիշ) տրվում է արտադրողի կողմից արտադրված ապրանքներին՝ պատվիրելու համար...

Արդյունաբերական պաշարներում շրջանառու միջոցների նորմը ներառում է հետևյալ տարրերը.

· Ընկերության կողմից տրանզիտում գտնվող նյութերի համար վճարված ժամանակը ( տրանսպորտային պաշար), օրեր;

· ընդունման, բեռնաթափման, տեսակավորման, պահեստավորման և արտադրության պատրաստման ժամանակը ( նախապատրաստական կամ տեխնոլոգիական պաշար), օրեր;

· Պահեստում անցկացրած ժամանակը հերթափոխի, օրական և համանման պաշարների տեսքով ( ընթացիկ պաշար), օրեր;

· Պահեստում անցկացրած ժամանակը երաշխիքային պաշարի տեսքով ( անվտանգության պաշար), օրեր

Գույքագրման ստանդարտ(N pz) կարելի է որոշել բանաձևով

որտեղ Q cy t – նյութերի միջին օրական սպառում (սպառման մակարդակ);

NTR - ստանդարտ տրանսպորտային պաշար, օրեր;

N PZ – նախապատրաստական (տեխնոլոգիական) պաշարի նորմ, օրեր;

N T З – ընթացիկ պաշարների նորմ, օրեր;

N ctp – անվտանգության պաշարների նորմ, օրեր:

Միջին օրական սպառումըՀումքը, հիմնական նյութերը, գնված ապրանքները և կիսաֆաբրիկատները հաշվարկվում են խմբերով, և յուրաքանչյուր խմբում առանձնացվում են դրանց կարևորագույն տեսակները, որոնք կազմում են այս խմբի նյութական ակտիվների ընդհանուր արժեքի մոտ 80%-ը:

Նյութական ռեսուրսների միջին օրական սպառումը հաշվարկելու տվյալները բերված են աղյուսակում: 4.

Նյութական ռեսուրսների միջին օրական սպառումը հաշվարկվում է հումքի, հիմնական նյութերի, գնված արտադրանքի և կիսաֆաբրիկատների (972 միլիոն ռուբլի) բոլոր պլանավորված տարեկան ծախսերի գումարը բաժանելով տարվա աշխատանքային օրերի թվին (360 օր պայմանականորեն): ), այսինքն՝ Ռ = 972 / 360 = 2700 ռուբ.

Տրանսպորտային պաշարների նորմհաշվարկվում է ուղղակի հաշվարկով կամ վերլուծական մեթոդով: Ուղղակի հաշվառման մեթոդը կիրառվում է այն դեպքում, երբ առկա է սպառվող նյութական ռեսուրսների նեղ շրջանակ, որը գալիս է սահմանափակ թվով մատակարարներից: Այս դեպքում, ելնելով նախորդ ժամանակաշրջանի արդյունքներից, որոշվում է մատակարարից սպառող բեռնափոխադրումների միջին տեւողությունը, որը տրանսպորտային պաշարի նորմ է։ Մատակարարների մեծ քանակով և սպառվող նյութական ռեսուրսների լայն տեսականիով տրանսպորտային պաշարների ստանդարտը որոշվում է վերլուծական մեթոդով՝ հիմնված նախորդ ժամանակաշրջանի ստանդարտի վրա:

Նախապատրաստական պաշարների նորմ.Նախապատրաստական (տեխնոլոգիական) պաշարը ստեղծվում է այն դեպքերում, երբ մուտքային նյութական ակտիվները չեն բավարարում տեխնոլոգիական գործընթացի պահանջները և ենթարկվում են համապատասխան վերամշակման մինչև արտադրության մեջ մտնելը: Տեխնոլոգիական պաշարը հաշվարկվում է որպես Ktech նյութի արտադրունակության գործակցի արտադրյալ՝ պաշարների քանակով (ընթացիկ, ապահովագրություն և տրանսպորտ).

TechZ = (TZ + SZ + TrZ) Կտեխ.

Նյութի արտադրական գործակիցը սահմանում է հանձնաժողովը, որը բաղկացած է մատակարարների և սպառողների ներկայացուցիչներից:

Աղյուսակ 4

Նյութերի միջին օրական սպառման հաշվարկ

Ընթացիկ ֆոնդային նորմ:Ընթացիկ (պահեստային) պաշարը նյութերի մշտական մատակարարում է, որը լիովին պատրաստված է արտադրության մեկնարկի համար: Այն նախատեսված է ձեռնարկության անխափան արտադրական գործունեությունն ապահովելու համար: Այս պաշարի քանակը կախված է այս տեսակի նյութի առաքման հաճախականությունից (ընդմիջումից): Առաքումների միջև միջին կշռված միջակայքի կեսը ընդունվում է որպես ընթացիկ պաշարների նորմա:

Անվտանգության պաշարների նորմ.Նյութերի ապահովագրական (երաշխիքային) պաշար է ստեղծվում առաքման պայմանների կամ ծավալների խախտման կամ անորակ կամ թերի նյութերի ստացման դեպքում։ Անվտանգության պաշարների նորմը սովորաբար սահմանվում է ընթացիկ պաշարների նորմայի 50%-ի չափով:

ՕրինակԱրտադրության պաշարներում շրջանառու միջոցների ստանդարտի հաշվարկը տրված է Աղյուսակ 5-ում:

Աղյուսակ 5

Արտադրության պաշարներում շրջանառու միջոցների ստանդարտի հաշվարկման օրինակ

Ընթացքի մեջ գտնվող շրջանառու միջոցների ռացիոնալացում

Ընթացքի մեջ գտնվող շրջանառու կապիտալը առաջ է քաշվում ցիկլային, աշխատանքային և ապահովագրական պահուստներ ստեղծելու համար, որոնք ապահովում են արտադրական գործընթացի անխափան առաջընթացը արտադրամասերում և տարածքներում: Ֆիզիկական առումով, ընթացիկ աշխատանքների մնացորդները բաղկացած են անհրաժեշտ քանակությամբ մասերից, հավաքներից և կիսաֆաբրիկատներից աշխատավայրերում և դրանց միջև: Ընթացիկ աշխատանքի չափը որոշվում է հետևյալ գործոններով.

· արտադրանքի ծավալը;

· արտադրական ցիկլի տեւողությունը;

· ծախսերի ավելացման գործակիցը (արտադրանքի պատրաստակամություն) ին

աշխատանքն ընթացքի մեջ է:

Արտադրանքի թողարկման ծավալըազդում է ընթացքի մեջ գտնվող աշխատանքի չափի վրա՝ մեկօրյա արտադրության արժեքի միջոցով՝ հաշվարկված ինքնարժեքով: Արտադրության ծավալը որոշվում է առկա սպառողական պատվերների և վաճառքի կանխատեսումների հիման վրա։

Արտադրության ցիկլի ժամանակըորոշում է ընթացքի մեջ մնացած միջոցների տեւողությունը (գույքագրման տոկոսադրույքը օրերով): Արտադրության ցիկլը չափվում է օրացուցային ժամանակի միավորներով (օր, ժամ, րոպե) և պարունակում է հետևյալ տարրերը. աշխատանքային շրջան, բնական պրոցեսներ, ընդմիջումներ. Արտադրական ցիկլի առանձին տարրերի բաղադրությունը և հարաբերությունները բնութագրում են դրա կառուցվածքը:

Ծախսերի ավելացման գործոնը(Knz) բնութագրում է արտադրանքի պատրաստվածության մակարդակը որպես ընթացքի մեջ գտնվող աշխատանքի մաս: Ծախսերի բարձրացման գործակիցը հաշվարկելու անհրաժեշտությունը պայմանավորված է նրանով, որ ընթացիկ աշխատանքների ծախսերը կատարվում են տարբեր ժամանակներում: Նրանք սովորաբար բաժանվում են միանգամյա և այլ ծախսերի: Չկրկնվող ծախսերը ներառում են հումքի, հիմնական նյութերի և կիսաֆաբրիկատների սպառումը: Այլ ծախսերը (աշխատավարձեր, ամորտիզացիա, վերադիր ծախսեր և այլն) աստիճանաբար աճում են ամբողջ ցիկլի ընթացքում: Գործակիցը հաշվարկվում է որպես կատարվող աշխատանքի արժեքի հարաբերակցություն արտադրանքի պլանավորված արժեքին և հաշվի է առնում արտադրական ցիկլի տևողությունը: Եթե ծախսերը ավելանում են անհավասարաչափ, օգտագործեք բանաձևը.

որտեղ Зi-ն հաշվեգրման սկզբունքով i-րդ ժամանակաշրջանի ծախսերն են (i = 1, 2, ..., n);

C-ն արտադրանքի պլանավորված արժեքն է.

T-ն արտադրանքի արտադրության ամբողջական ցիկլի տեւողությունն է օրացուցային ժամանակային միավորներով (օր, շաբաթ, ամիս):

Օրինակ.Ապրանքի արժեքը `1000 ռուբլի: Արտադրական ցիկլի տեւողությունը 4 օր է։ Ծախսերը 1-ին օրը `300 ռուբլի, 2-րդ օրը` 300 ռուբլի, 3-րդ օրը` 200 ռուբլի, 4-րդ օրը` 200 ռուբլի: Որոշեք ծախսերի ավելացման գործակիցը:

Ընթացքի մեջ գտնվող շրջանառու միջոցների նորմըհաշվարկված ձեռնարկության համար որպես ամբողջություն կամ բաժանումներով՝ հետագա գումարմամբ: Դա անելու համար օգտագործեք բանաձևը.

որտեղ Nnp-ն ամբողջ ձեռնարկության համար ընթացիկ աշխատանքում շրջանառու միջոցների դրույքաչափն է.

Ti-ն արտադրանքի կամ բաժնի արտադրական ցիկլի տեւողությունն է.

Ki-ն արտադրանքի կամ բաժանման ծախսերի ավելացման գործակիցն է.

n - ապրանքային խմբերի քանակը, բաժինները:

Ընթացքի մեջ գտնվող աշխատանքի համար շրջանառու կապիտալի չափորոշիչհաշվարկվում է բանաձևով.

![]()

որտեղ C/T-ը պլանավորված արժեքով մեկօրյա արտադրության դրույքաչափն է.

C-ն արտադրված արտադրանքի ընդհանուր արժեքն է.

T-ն ժամանակահատվածում օրացուցային օրերի թիվն է:

Օրինակ.Մենք օգտագործում ենք նախորդ օրինակի տվյալները՝ ընթացիկ աշխատանքում շրջանառու միջոցների տոկոսադրույքը հաշվարկելու համար:

![]()

![]()

Շրջանառու կապիտալի ստանդարտ արտադրական պաշարներում , ինչպես նաև ընթացքի մեջ գտնվող աշխատանքի ընթացքում կարող է լինել ձեռնարկության արդյունավետության էական բնութագրիչ, ինչպես նաև ընկերության ղեկավարության աշխատանքի որակը գնահատելու չափանիշ: Այս հոդվածում մենք կքննարկենք, թե ինչ բանաձևեր կարող են օգտագործվել համապատասխան ստանդարտները հաշվարկելու համար:

Շրջանառու կապիտալի ցանկացած ստանդարտ (այսուհետ՝ ՕՀ) բնութագիր է, որն արտացոլում է հիմնական միջոցների օպտիմալ արժեքը ձեռնարկության ակտիվների տեսքով (ներկայացված պաշարներով կամ ընթացքի մեջ գտնվող աշխատանքով), որը, մի կողմից, բավարար է շարունակական արտադրությունը պահպանելու համար։ ցիկլը, մյուս կողմից, նվազագույն է այդ ակտիվների գնման և պահպանման ծախսերի առումով:

Պաշարների և ընթացիկ աշխատանքների համատեքստում շրջանառու միջոցների ստանդարտի տնտեսական դերը կլինի հիմնական միջոցների պահանջվող ծավալի որոշումը՝ հիմնվելով բիզնես մոդելի օբյեկտիվ բնութագրերի վրա, որոնք ձևավորվել են որոշակի ժամանակահատվածում (գրանցված է որոշակի ժամանակահատված):

Այս բնութագրերը կարելի է ներկայացնել, օրինակ.

1. MPZ-ի համար.

2. Ընթացքի մեջ գտնվող աշխատանքների կետերի համար.

Բայց նախ և առաջ, եկեք որոշենք, թե ինչպես կարող են այս ստանդարտները գործնականում կիրառվել կառավարման որոշումներ կայացնող ձեռնարկությունների ղեկավարների տեսանկյունից:

Երկու շրջանառու միջոցների ստանդարտները՝ պաշարներում և ընթացքի մեջ գտնվող աշխատանքներում, հաշվարկվում են, որպես կանոն, ամբողջ արտադրական ցիկլին համապատասխան ժամանակաշրջանի համար: Այսինքն:

Երկու ստանդարտները կարող են.

1. Եղեք հղման կետ՝ գույքագրման կառավարման որակի և ընթացքի մեջ գտնվող աշխատանքների գնահատման համար:

Եթե պատասխանատու ղեկավարները թույլ են տալիս նվազեցնել հիմնական միջոցների փաստացի ցուցանիշները պաշարներում կամ ընթացքի մեջ գտնվող աշխատանքներում, ձեռնարկության գործունեության մեջ կարող են լուրջ դժվարություններ առաջանալ, ներառյալ արտադրության դադարեցումը:

Իր հերթին, փաստացի ցուցանիշների գերազանցումը ստանդարտ ցուցանիշների նկատմամբ կարող է ցույց տալ ձեռնարկության միջոցների անարդյունավետ օգտագործումը:

Փաստն այն է, որ պաշարները և ընթացիկ աշխատանքները ակտիվներ են, որոնք զգալիորեն ավելի քիչ իրացվելի են, քան կանխիկ գումարը: Շատ դեպքերում, կանխիկ պահուստները դժվար է օգտագործել այլ ակտիվներ ձեռք բերելու համար, չափազանց դժվար է մարել պարտավորությունները և գրեթե անհնար է արժեթղթեր գնել: Այս տեսանկյունից, ղեկավարության տրամադրության տակ ավելի շատ դրամական միջոցներ ունենալը գրեթե միշտ նախընտրելի է պաշարների ավելցուկային պաշար ունենալուց:

Իրավիճակը շտկելու համար կարող են ընդունվել կառավարման որոշումներ, հիմնականում կարգապահական բնույթի, որոնք ուղղված են ստանդարտներին համապատասխան ՕՀ-ի ծավալին ներկայացվող պահանջների պատասխանատու ղեկավարների կողմից կատարման որակի բարելավմանը:

2. Եղեք հղման կետ բիզնես մոդելի արդյունավետությունը գնահատելու համար:

Եթե պարզվում է, որ OS-ի ստանդարտները պաշարներում կամ ընթացիկ աշխատանքներում զգալիորեն ավելի բարձր են, քան առանձին մրցակից ընկերությունների կամ արդյունաբերության միջինը (համեմատված ընկերությունների կողմից արտադրված ապրանքների նույն ծավալով), ապա դա կարող է վկայել ձեռնարկության անարդյունավետ կառավարման մասին: մոդել.

Իրավիճակը շտկելու համար կառավարման որոշումներ կարող են ընդունվել՝ ուղղված բիզնես գործընթացների արդիականացմանը, որոնք ազդում են ՕՀ ստանդարտների արժեքի վրա պաշարներում կամ ընթացքի մեջ գտնվող աշխատանքներում: Օրինակ, դա կարող է լինել նոր տեխնոլոգիաների ներդրումը, որոնք նվազեցնում են ապրանքների ինքնարժեքը, նոր մատակարարների որոնումը, որոնք նյութեր են առաքում առանց ընդհատումների և այլն:

Այժմ դիտարկենք, թե ինչ բանաձևեր կօգտագործվեն պաշարներում և ընթացիկ աշխատանքում շրջանառու միջոցների չափորոշիչները որոշելու համար:

Արդյունաբերական պաշարների շրջանառու միջոցների ստանդարտի ընդհանուր բանաձևն ունի հետևյալ կառուցվածքը.

Վերամշակման գործարան = SEB × (TEK + STR + TR + TECH),

Refinery - շրջանառու միջոցների ստանդարտ արտադրության պաշարների համար.

SEB - արտադրության գույքագրման արժեքը (գնման արժեքը, թողարկումը) (ռուբլով);

TEK - ընթացիկ պաշարի ծավալը (տվյալ չափման միավորում, օրինակ, տոննաներով);

STR - անվտանգության պաշարների ծավալը;

TR - տրանսպորտային պաշարների ծավալը;

TECH - տեխնոլոգիական պաշարների ծավալ:

Այսպիսով, նավթավերամշակման ցուցանիշը արտահայտվում է դրամական արտահայտությամբ։

Բանաձևի այս բաղադրիչներից յուրաքանչյուրը կախված է որոշակի ձեռնարկությունում արտադրության կազմակերպման առանձնահատկություններից և կարող է կախված լինել գործոնների լայն շրջանակից:

1. SEB ցուցանիշը համապատասխանում է կոնկրետ գույքագրման փաստացի արժեքին, այստեղ ամեն ինչ ակնհայտ է։

2. TEK ցուցանիշը (անհրաժեշտ է անխափան արտադրության ամբողջական ցիկլ ապահովելու համար) հաշվարկվում է բանաձևով.

TEK = SUT × BP,

SUT-ը օրական պաշարների սպառման միջին ծավալն է.

BP-ն ամբողջ արտադրական ցիկլի տեւողությունն է օրերով:

2. TFR ցուցանիշը (անհրաժեշտ է ապրանքների մատակարարման ընդհատումների դեպքում) հաշվարկվում է բանաձևով.

0,5 × SUT × RP,

RP-ն նյութերի ծրագրված և փաստացի առաքման ժամանակի ակնկալվող միջին տարբերությունն է:

3. TR ցուցանիշը (անհրաժեշտ է մատակարարից ապրանքներ տեղափոխող տրանսպորտային միջոցի ուշացման դեպքում) հաշվարկվում է նմանատիպ բանաձևով.

0,5 × SUT × ZTS,

ZTS-ը մատակարարից մեքենայի սպասվող միջին ուշացումն է:

4. TECH ցուցանիշը (արտացոլում է արտադրության տեխնոլոգիական կորուստների չափը և, որպես հետևանք, պաշարները համապատասխան չափով համալրելու անհրաժեշտությունը) հաշվարկվում է բանաձևով.

(TEK + STR + TR) × NORM,

NORM - տեխնոլոգիական կորուստների համար սահմանված ստանդարտ:

Օրինակ

Ընկերությունն արտադրում է բետոն, և դրա համար օգտագործում է բետոնե նյութի տեսակ, ինչպիսին է ավազը: Համաձայնենք, որ.

Մենք հաշվարկում ենք պահուստների ծավալները.

TEK = 3 × 10 = 30 տոննա;

STR = 0,5 × 3 × 2 = 3 տոննա;

TR = 0,5 × 3 × 1 = 1,5 տոննա:

TECH = (30 + 3 + 1,5) × 0,02 = 0,69 տոննա:

Արտադրական պաշարներում շրջանառու միջոցների ստանդարտը կլինի.

Զտման գործարան = (30 + 3 + 1,5 + 0,69) × 2000 = 70380 ռուբլի:

Ընդհանուր Ընթացքի մեջ գտնվող շրջանառու միջոցների ստանդարտների բանաձևըունի հետևյալ կառուցվածքը.

NP = (NE × SP × SC) / PERIOD,

NP - OS ստանդարտ ընթացիկ աշխատանքի համար.

SV-ն ապրանքների թողարկման համար արտադրական ցիկլի միջին տեւողությունն է.

SP - հաշվետու ժամանակահատվածում այս ապրանքի արտադրության արժեքը.

KZ - ծախսերի ավելացման գործակից (ցույց է տալիս գույքագրման ապրանքի արժեքի հարաբերակցությունը պատրաստի արտադրանքի արժեքին);

ԺԱՄԱՆԱԿԱՎՈՐՈՒՄ - հաշվետու ժամանակաշրջանի օրերի քանակը (որի համար դիտարկվում է IR ցուցանիշը):

Կարճ միացման գործակիցը կարող է հաշվարկվել բանաձևով.

KZ = (MPZ + 0,5 × CZ) / (MPZ + CZ),

MPZ - վերլուծված ժամանակահատվածում ապրանքների արտադրության համար հումքի և մատակարարումների ծախսերը.

TsZ - խանութի ծախսեր (էլեկտրաէներգիայի, մեքենաների և սարքավորումների սպասարկման համար):

Օրինակ

Ընկերությունն արտադրում է բետոն։ Համաձայնենք, որ.

1. Գտեք կարճ միացման ցուցիչը, որը կլինի.

KZ = (2,000,000 + 0,5 × 1,000,000) / (2,000,000 + 1,000,000) = 0,83:

2. Գտեք NP ցուցանիշը, որը կլինի.

NP = (10 × 3,000,000 × 0,83) / 365 = 68,219,18 ռուբլի:

Պաշարներում շրջանառու միջոցների ստանդարտը, ինչպես նաև ընթացքի մեջ գտնվող շրջանառու միջոցների ստանդարտըձեռնարկության բիզնես մոդելի արդյունավետությունը գնահատելու հիմնական չափանիշներից են: Որքան ցածր են դրանք, այնքան ավելի արդյունավետ արտադրություն կարելի է համարել։

Ձեռնարկության արդյունավետությունը բնութագրող այլ էական տնտեսական ցուցանիշներին կարող եք ծանոթանալ հոդվածներում.

Թեմա 4. Ձեռնարկության շրջանառու միջոցներ

Դասի նպատակը : ծանոթանալ ձեռնարկության շրջանառու միջոցների էությանը, կառուցվածքին, ձևավորման աղբյուրներին և շրջանառու միջոցների անհրաժեշտության որոշմանը:

Ձեռնարկության շրջանառու միջոցների կազմը պատկերված է Նկ. 2.

Արտադրական պաշարներ - սրանք աշխատանքի օբյեկտներ են, որոնք պատրաստված են արտադրական գործընթացին մեկնարկելու համար. Դրանք բաղկացած են հումքից, հիմնական և օժանդակ նյութերից, վառելիքից, վառելիքից, գնված կիսաֆաբրիկատներից և բաղադրիչներից, տարաներից և փաթեթավորման նյութերից, հիմնական միջոցների ընթացիկ վերանորոգման պահեստամասերից։

Բրինձ. 2. Ձեռնարկության շրջանառու միջոցների կազմը

Ապագա ծախսեր- սրանք շրջանառու միջոցների ոչ նյութական տարրեր են, ներառյալ նոր արտադրանքի պատրաստման և զարգացման ծախսերը, որոնք արտադրվում են տվյալ ժամանակահատվածում (եռամսյակ, տարի), բայց վերաբերում են ապագա ժամանակաշրջանի արտադրանքներին (օրինակ՝ նախագծման և մշակման ծախսերը. տեխնոլոգիաների նոր տեսակների արտադրանքի, սարքավորումների վերադասավորման և այլն):

Ձեռնարկության շարունակական և անխափան գործունեությունը ապահովելու համար շրջանառու միջոցների առանձին տարրերը ստանդարտացվում են, այսինքն՝ դրանց վրա սահմանվում են սահմանափակումներ:

Շրջանառու կապիտալի ռացիոնալացումձեռնարկության ռեսուրսների օգտագործման հետ կապված ողջամիտ նորմերի և ստանդարտների սահմանման գործընթացն է: Նյութական ռեսուրսների սպառման մակարդակը– արտադրության միավորի համար հումքի, վառելիքի և այլնի առավելագույն քանակը.

քn= քհ + քotx+ քՊ, (4.1)

Որտեղ քn – Նախագծում և տեխնիկական նորմ՝ մեկ մասի համար նյութերի սպառման համար, կգ;

քհ – մասի զուտ քաշը, կգ;

քotx- մասի արտադրության տեխնոլոգիայի հետ կապված թափոններ, կգ.

քՊ – կորուստներ, որոնք կապված են կտրման, աշխատանքային մասի չափերի գերագնահատման և այլնի հետ, կգ.

քհ + քotx+ քՊ քn – նյութի սպառման տոկոսադրույքը մեկ մասի համար;

Նյութերի օգտագործման մակարդակը որոշելու համար նախատեսվում է ( կpl) և փաստացի ( կփաստ) նյութերի օգտագործման դրույքաչափերը.

https://pandia.ru/text/78/275/images/image003_35.gif" width="119" height="61 src=">, (4.2)

Որտեղ քհ – նյութերի փաստացի սպառումը, կգ.

Շրջանառու կապիտալի հարաբերակցությունը (CAR)սահմանում է շրջանառու միջոցների նվազագույն գնահատված գումարը, որը մշտապես պահանջվում է ձեռնարկության կողմից գործելու համար:

Մեկ հեղափոխության տեւողությունը օրերով բազային եւ համեմատական ժամանակաշրջաններում, օրեր:

Տիպիկ խնդիրներ լուծումներով

Առաջադրանք 1.

Որոշեք ձեռնարկության ստանդարտ շրջանառու կապիտալը հետևյալ տվյալների հիման վրա.

Ցուցանիշ | Ապրանք Ա | Ապրանք Բ |

Ավարտական ծրագիր տարեկան, հատ. Հումքի և նյութերի արժեքը 1 ապրանքի համար, ռուբ. Բաղադրիչների արժեքը 1 ապրանքի համար, ռուբ. Ապրանքի արժեքը, ռուբ. Արտադրության ցիկլի տեւողությունը օրերով Պատրաստի արտադրանքի ստանդարտ պաշար, օրեր | ||

Հումքի մատակարարումների միջև ընդմիջում, օրեր Բաղադրիչների մատակարարումների միջև ընդմիջում, օրեր |

Անվտանգության պաշար – ընթացիկ պաշարի 35%-ը: Նախապատրաստական (տեխնոլոգիական) պաշարը պահանջվում է միայն հումքի և պաշարների համար և կազմում է 2 օր։ Ապագա ծախսերի շրջանառու միջոցների չափանիշը 1350 հազար ռուբլի է:

Լուծում:

1. Հաշվարկենք ստանդարտ գույքագրումը.

Հումք | Աքսեսուարներ |

|

Ընթացիկ ֆոնդային նորմ | ||

Անվտանգության պաշարների նորմ | ||

Պաշարների նախապատրաստական նորմ | ||

Ֆոնդային նորմ |

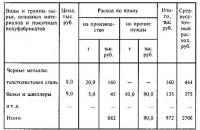

Հումքի և պաշարների միջին օրական սպառումը (36000*1200+2100*24600)/360=263500 ռուբ.

Բաղադրիչների միջին օրական սպառումը (36000*400+2100*6600)/360=78500 ռուբ.

Հումքի և նյութերի արտադրության գույքագրման ստանդարտը 8,75 * 263500 = 2305625 ռուբլի է:

Բաղադրիչների արտադրության գույքագրման ստանդարտը 16.2 * 78500 = 1271700 ռուբլի է:

Ընդամենը գույքագրման ստանդարտ NOSPZ= 2305625+1271700=3577325 ռուբ.

2. Հաշվարկենք ընթացիկ աշխատանքի ստանդարտը.

Ապրանք Ա | Ապրանք Բ |

|

Նախնական ծախսերի մասնաբաժինը ինքնարժեքում | (1200+400)/5000=0,28 | (24600+6600)/75000=0,416 |

Ծախսերի ավելացման գործոնը | (1+0,416)/2=0,708 |

Ա արտադրանքի համար ընթացող աշխատանքի ստանդարտն է 36000*5000*5*0.66/360=1650000 ռուբ։

Բ արտադրանքի համար ընթացիկ աշխատանքի ստանդարտը 2100*75000*30*0.708/360=9292500 ռուբ է:

Ընդամենը աշխատանքի ընթացքի ստանդարտ NOSNZP= 1650000+9292500= ռուբ.

3. Հետաձգված ծախսերի ստանդարտ NOSRBP= 1350000 ռուբ.

4. Եկեք հաշվարկենք պատրաստի արտադրանքի պաշարների ստանդարտը.

Պատրաստի արտադրանքի ստանդարտ պաշարը A արտադրանքի համար կազմում է 36000*5000*2/360=1000000 ռուբ։

B արտադրանքի պատրաստի արտադրանքի ֆոնդային ստանդարտը 2100*75000*7/360=3062500 ռուբ է:

Ընդամենը պատրաստի արտադրանքի գույքագրման ստանդարտ NOSGP= 1000000+3062500=4062500 ռուբ.

5. Ձեռնարկության շրջանառու միջոցների ընդհանուր ստանդարտ NOS=3577325++1350000+4062500= ռուբ.

Առաջադրանք 2.

Արտադրանքի վաճառքից ստացված եկամուտը հաշվետու տարում կազմել է 105 մլն ռուբլի, իսկ հաջորդ (պլանավորված) տարում եկամուտը պետք է կազմի 132 մլն ռուբլի: Հաշվետու տարում շրջանառու միջոցների միջին մնացորդը կազմում է 20 միլիոն ռուբլի, պլանավորման տարում՝ 24 միլիոն ռուբլի:

Որոշել՝ 1) շրջանառու միջոցների շրջանառության հաշվետու և պլանավորված չափը. 2) մեկ հեղափոխության հաշվետու և պլանավորված տևողությունը. 3) շրջանառության փոփոխությունների արդյունքում շրջանառու միջոցների բացարձակ և հարաբերական բացթողման (ներգրավման) չափը.

Լուծում:

Ցուցանիշներ | Հաշվետու ժամանակաշրջան | Պլանավորման ժամանակաշրջան |

1) շրջանառու միջոցների շրջանառությունների քանակը |

|

|

2) մեկ հեղափոխության տեւողություն, օրեր |

|

|

3) շրջանառու միջոցների բացարձակ ազատում (ներգրավում).

Քանի որ եղել է շրջանառու միջոցների բացարձակ ներգրավվածություն։

4) շրջանառու միջոցների հարաբերական ազատում` միլիոն ռուբլի:

Քանի որ տեղի ունեցավ շրջանառու միջոցների հարաբերական ազատում

Աշխատելիս կազմակերպությունը զուգահեռաբար իրականացնում է մատակարարման, արտադրական և վաճառքի գործունեություն: Այդ գործառույթների կատարմանը համապատասխան՝ իրականացվում է շրջանառու միջոցների շրջանառություն։ Պաշարների, ընթացիկ աշխատանքների, պատրաստի, բայց չվաճառված ապրանքների և դեբիտորական պարտքերի մեջ ներդրված ֆինանսական միջոցները. կապված(կորցնում է իրացվելիությունը), մինչդեռ ընթացիկ հաշվում առկա միջոցները կարելի է համարել որպես անվճար(հեղուկ) շրջանառու միջոցներ. Շրջանառության բոլոր փուլերում շրջանառու միջոցները կառավարելու համար օգտագործվում է հատուկ մեթոդ՝ ռացիոնալացման մեթոդ:

Ռացիոնալավորում- սա ձեռնարկության բնականոն գործունեության համար անհրաժեշտ շրջանառու միջոցների տարրերի համար տնտեսապես առողջ ֆոնդային ստանդարտների և ստանդարտների հաստատումն է:

Փաստն այն է, որ ինչ վերաբերում է շրջանառու միջոցներին, չի կարելի կենտրոնանալ ձեռք բերված արդյունքները միայն հաշվետու ժամանակաշրջանում իրական արժեքների հետ համեմատելու կամ նախորդ հաշվետու ժամանակաշրջանում ստացված համապատասխան տվյալներից առաջացած շեղումների գնահատման վրա: . Տեխնիկական, տեխնոտնտեսական և տնտեսական նորմերի և ստանդարտների հիման վրա հաշվարկված շրջանառու միջոցների չափի տնտեսական հիմնավորում կա՝ պատրաստի արտադրանքի միավորի արտադրության համար նյութական ռեսուրսների սպառման նորմերով, արտադրություն. նորմեր, աշխատուժի չափորոշիչներ, արտադրական օբյեկտների օգտագործման նորմեր և ստանդարտներ և այլն:

Շրջանառու միջոցների ռացիոնալացման միջոցով որոշվում է տնտեսվարող սուբյեկտների շրջանառու միջոցների ընդհանուր կարիքը: Նյութական ակտիվների պաշարների ճիշտ հաշվարկը մեծ տնտեսական նշանակություն ունի, քանի որ հաստատվում է միջոցների անընդհատ պահանջվող նվազագույն քանակություն՝ ապահովելու նորմալ (շարունակական) արտադրական գործընթացը և ձեռնարկության կայուն ֆինանսական վիճակը: Նման արժեքի հաշվարկը անհրաժեշտ է, քանի որ անվճար կանխիկի բացակայությունը կբարդացնի կազմակերպության ֆինանսական հնարավորությունները մարելու իր պարտավորությունները, իսկ ազատ կանխիկ գումարի չափից ավելի գումարը կարող է նաև նվազեցնել ֆինանսական ռեսուրսների օգտագործման արդյունավետությունը: Ուստի անհրաժեշտ է պահպանել որոշակի հարաբերակցություն (բալանսը) ազատ և կապակցված ֆոնդերի միջև, ինչը ձեռք է բերվում շրջանառու միջոցների ռացիոնալացման միջոցով։

Շրջանառու կապիտալը բաժանված է երկու առանձին խմբերՆորմալացված և ոչ ստանդարտացված շրջանառու միջոցներ: Դա անելու համար իր համար ձևավորում է ընթացիկ պլանավորման ժամանակաշրջանի կազմակերպությունը կարգավորող շրջանակշրջանառու միջոցների վրա։

Հիմնական խնդիրը շրջանառու միջոցների ռացիոնալացումշրջանառու միջոցների առանձին տարրերի համար տնտեսապես հիմնավորված պահուստային ստանդարտների մշակումն ու հաստատումն է՝ ապահովելով արտադրության և իրացման անխափան գործընթացն իրենց նվազագույն չափով։ Շրջանառու միջոցների այդպիսի տարրեր կարող են լինել հումքի, նյութերի, վառելիքի, կիսաֆաբրիկատների պաշարները, ընթացքի մեջ գտնվող աշխատանքները, պատրաստի արտադրանքը պահեստում, ինչպես նաև սպառողին առաքվողները: Շրջանառու միջոցների այս բոլոր տարրերը ստանդարտացված են, և դրանց համար պլանավորման ժամանակահատվածում գույքագրման ստանդարտները սահմանվում են հարաբերական արժեքներով (օր, տոկոս) և դրամական արտահայտությամբ:

Բնահյութռացիոնալ է օգտագործել որոշակի ստանդարտները, այսինքն՝ որոշակի ստանդարտով (նորմայի) հաշվարկված ցուցանիշներ։ Ստանդարտները սահմանվում են նյութերի, ժամանակի և այլնի սպառման կանխորոշված արժեքների հիման վրա, որոնք, իր հերթին, հաշվարկվում են նախորդ տարիների տվյալների հիման վրա կամ տեխնիկական ստանդարտների և ինժեներական հաշվարկների հիման վրա (եթե դա հայտնի է, որ դրանք չեն առաջացրել արդյունավետության նվազում): Միևնույն ժամանակ, նորմերը և չափորոշիչները նախնական տվյալներ են պլանավորված ցուցանիշների ամբողջ համակարգի մշակման համար:

Նորմ- սա արտադրության միջոցների և աշխատուժի բացարձակ սպառման առավելագույն թույլատրելի պլանային արժեքն է արտադրության միավորի համար կամ որոշակի քանակությամբ աշխատանք կատարելու համար (օրինակ, մետաղի սպառման չափը ցույց է տալիս, թե քանի կիլոգրամ մետաղ պետք է ծախսվի 1-ի վրա. արտադրանք): Գիտական տնտեսական բովանդակության տեսանկյունից սա թվային արժեք ունեցող միջոց է, որն օգտագործվում է բիզնես պրակտիկայում ուսումնասիրելու և կիրառելու համար, այսինքն՝ թույլ է տալիս ազդել կառավարման օբյեկտի վրա: Գույքագրման ստանդարտների հետ սերտորեն կապված են այնպիսի նորմեր, ինչպիսիք են ժամանակի նորմերը, արտադրության նորմերը, նյութական ռեսուրսների սպառման նորմերը և այլն:

Շրջանառու կապիտալի նորմ- սա հարաբերական արժեք է, որը համապատասխանում է գույքագրման առարկաների պաշարների նվազագույն, տնտեսապես հիմնավորված ծավալին, որը, որպես կանոն, սահմանվում է օրերով և նշում է ժամանակաշրջանի տևողությունը:

Օրինակ, եթե գույքագրման տոկոսադրույքը 24 օր է, ապա պետք է լինի բավականաչափ պաշար՝ 24 օրվա ընթացքում արտադրությունն ապահովելու համար: Շրջանառու կապիտալի նորմերը կախված են արտադրության մեջ նյութերի սպառման նորմերից, պահեստամասերի և գործիքների մաշվածության դիմադրության նորմերից, արտադրության ցիկլի տևողությունից, մատակարարման և վաճառքի պայմաններից, այն ժամանակից, երբ որոշակի նյութեր ձեռք են բերում սպառման համար անհրաժեշտ որոշակի հատկություններ: , և այլ գործոններ:

Ստանդարտ- սա պլանավորված ցուցիչ է, որը բնութագրում է հումքի, նյութերի, վառելիքի, էներգիայի, աշխատուժի սպառման դրույքաչափերի տարր առ տարր բաղադրիչները և դրանց օգտագործման արդյունավետության աստիճանը (օրինակ, աշխատավարձի սպառումը պատրաստի 1 ռուբլու դիմաց ապրանքներ, արտադրանքի հեռացում 1 մ 2 տարածքից, պլանավորված մետաղի օգտագործման գործակից) .

Շրջանառու կապիտալի հարաբերակցությունը- սա ձեռնարկության արտադրական և տնտեսական գործունեությունն ապահովելու համար անհրաժեշտ միջոցների նվազագույն չափն է: Ստանդարտները որոշվում են՝ հաշվի առնելով միջոցների անհրաժեշտությունը ինչպես հիմնական գործունեության, այնպես էլ օժանդակ, օժանդակ և այլ միավորների հիմնանորոգման համար, որոնք անկախ հաշվեկշռում չեն:

Այսպիսով, ցանկացած կազմակերպություն պետք է մշակի ստանդարտ մեթոդական փաստաթղթերի փաթեթստանդարտացված ցուցանիշների համար նման նորմեր և չափորոշիչներ սահմանելու համար: Միևնույն ժամանակ, շրջանառու միջոցների ստանդարտների համակարգը ձեռնարկությունում ստանդարտ ցուցանիշների համակարգի ամենակարևոր բաղադրիչն է, քանի որ արդյունավետ գործունեության համար կարևոր է իմանալ.

Հիմնական սկզբունքներստանդարտացում (նորմերի և ստանդարտների ձևավորում) են.

Ելնելով գույքագրման տվյալ տեսակի պաշարների և սպառման դրույքաչափից, որոշվում է շրջանառու միջոցների չափը, որն անհրաժեշտ է շրջանառու միջոցների յուրաքանչյուր տեսակի համար ստանդարտացված պաշարներ ստեղծելու համար (մասնավոր ստանդարտները որոշելու համար):

Մասնավոր ստանդարտները ներառում են շրջանառու միջոցների ստանդարտներ արտադրության պաշարներում. հումք, հիմնական և օժանդակ նյութեր, գնված կիսաֆաբրիկատներ, բաղադրիչներ, վառելիք, բեռնարկղեր, ընթացիկ աշխատանք և սեփական արտադրության կիսաֆաբրիկատներ. հետաձգված ծախսերում; պատրաստի արտադրանք.

Շրջանառու կապիտալի տարրի ստանդարտը հաշվարկվում է բանաձևով

Որտեղ Ն el – տարրի սեփական շրջանառու միջոցների չափանիշ.

el-ի մասին – այս տարրի համար միջոցների շրջանառությունը (ծախսերը) ժամանակաշրջանի համար, t;

T -ժամանակահատվածի տևողությունը, օրեր;

N el – շրջանառու միջոցների նորմ այս տարրի համար, օրեր:

Կազմակերպության կողմից նպատակահարմար է ստեղծել.

Տակ հուսալիությունհասկացվում է առաքման հավանականությունը, որն ազդում է տարվա օրերի հարաբերական քանակի վրա, որոնց ընթացքում կազմակերպությանը կտրամադրվի շրջանառու միջոցներ և շրջանառության միջոցներ: Որքան ցածր է հուսալիության մակարդակը, այնքան ցածր է սահմանված նորմի արժեքը: Հիմնական գաղափարը ոչ միայն չափորոշիչներ սահմանելն է, այլ նաև գնահատելը ռիսկի աստիճանը(քանի օր կբավականացնի նորմերի տվյալ մակարդակում):

Ռիսկի աստիճանը ուղղակիորեն կապված է մատակարարումների հետ մատակարարման հուսալիության ընտրված մակարդակի հետ. որքան բարձր է հուսալիության մակարդակը, այնքան ցածր է ռիսկի աստիճանը: Օրինակ, 100% հուսալիությունը նշանակում է 20 օրվա պահուստ, 95% հուսալիությունը նշանակում է 22 օրվա պահուստ և այլն:

Այս դեպքում ռացիոնալ ընտրված ռիսկը հնարավորություն կտա նյութական և ֆինանսական ռեսուրսները շատ ավելի արդյունավետ օգտագործել սեփական շրջանառու միջոցների բացակայության պայմաններում։ Այսպիսով, ռացիոնալացման նպատակներից է որոշել օրական մնացորդների հնարավոր տատանումների միջակայքը ողջ տարվա ընթացքում, որի հիման վրա սահմանվում է պաշարների պահանջվող նորմայի արժեքը:

Ներկայումս հստակ կարծիք չկա շրջանառու միջոցների ռացիոնալացման հատուկ մեթոդների կիրառման վերաբերյալ: Նորմերի և ստանդարտների որոշման համար առաջարկվում է կիրառել տարբեր մեթոդներ՝ վերլուծական, հաշվեկշռային, հաշվարկային և վիճակագրական և այլն։ Մեթոդների բազմազանությունը պայմանավորված է շրջանառու միջոցների քանակի վրա ազդող գործոնների մեծ քանակով և այդ գործոնների հաշվառման մոդելների բազմազանությամբ: Կարևոր է նաև ստանդարտ արժեքների հաշվարկման ընթացակարգը պարզեցնելու ցանկությունը:

Նշում. Խնդրի տեքստը վերցված է ֆորումից.

Որոշեք շրջանառու միջոցների ստանդարտները ըստ տարրի և ընդհանուր ստանդարտի՝ հետևյալ տվյալների հիման վրա.

| Ցուցանիշի անվանումը | Ցուցանիշի արժեքը |

| Արտադրական ծրագիր, մասեր | 500 |

| Մեկ մասի արժեքը, UAH: | 107 145 |

| Արտադրական ցիկլի տեւողությունը (ծախսերը հավասարապես ավելանում են), օրեր | 38 |

| Հիմնական նյութերի ծախսերի չափը, որպես մասի արժեքի մաս, UAH: | 71 430 |

| Հիմնական նյութերի ստանդարտ պաշար, օրեր | 19 |

| Տարեկան արտադրության համար օժանդակ նյութերի սպառում, UAH | 4 285 800 |

| Օժանդակ նյութերի ստանդարտ պաշար, օրեր | 36 |

| Վառելիքի սպառում, UAH: | 2 285 760 |

| Վառելիքի պաշարի դրույքաչափը, օրերը | 27 |

| Ստանդարտ այլ պաշարների համար, UAH: | 642 870 |

| Պատրաստի արտադրանքի ստանդարտ պաշար, օրեր | 5 |

Կա ևս մեկ նրբերանգ՝ ստանդարտը տրվում է աշխատանքային, թե՞ օրացուցային օրերով։ Ըստ այդմ՝ լուծումն այլ է լինելու։ Պարզության համար մենք ընտրում ենք օրացուցային օրեր և ենթադրում ենք, որ ձեռնարկությունը գործում է մեկ հերթափոխով: Տարվա մեջ մենք ունենք 365 օր։

Բոլորովին անհասկանալի է, թե ինչ է թաքնված «մեկ մասի արժեքը» բառերի տակ։ Արդյո՞ք սա ուղղակի ծախս է: Ամբողջական արժեքը? Արտադրության արժեքը? Լուծման նպատակների համար մենք ենթադրում ենք, որ արտադրության միջին փաստացի արժեքը հաշվի է առնվում 26 «Պատրաստի արտադրանք» հաշվին:

Եվս մեկ նշում. Առաջադրանքի տվյալների հիման վրա դեռևս հնարավոր չի լինի որոշել շրջանառու կապիտալի ընդհանուր ստանդարտը, քանի որ չկա անվտանգության պաշարի, բեռնման և բեռնաթափման ստանդարտի և այլնի վերաբերյալ տվյալներ: Բայց «խնդիրը լուծելու» սուրբ նպատակով մենք անտեսելու ենք այս ամենը... Հետաքրքիր է՝ քանի՞ բիզնես կկորցնի իր փողերը՝ տնօրինելով նման գործերով պատրաստված «մասնագետները»։

Լուծում.

Եկեք որոշենք ամենօրյա (օրական) արտադրական ծրագիրը.

500 / 365 = 1,36986 մաս օրական

Ապա.

Հիմնական նյութերի ֆոնդային ստանդարտ

19 * 1,36986 * 71,430 = 1,859,132,90 գրիվնա

Ստանդարտ օժանդակ նյութերի պաշարների համար

4,285,800 / 365 * 36 = 422,709.04 գրիվնա

Վառելիքի և քսանյութերի պաշարների ստանդարտ

2,285,760 / 365 * 27 = 169,083.62 UAH:

Պատրաստի արտադրանքի գույքագրման ստանդարտ

5 * 107,145 * 1,36986 = 733,868,25 UAH:

Ընթացքի ընթացքում գույքագրման ստանդարտ

(107 145 - 71 430) * 1,36986 * 38 / 2 = 929 566,45

Ամփոփելով ստացված արժեքները, մենք որոշում ենք որոշակի «ընդհանուր ստանդարտ», որը պահանջվում է խնդիրը լուծելու համար: Խնդրում ենք հաշվի առնել, որ փաստացի շրջանառու միջոցների նորմատիվը կտարբերվի ստացված արժեքից:

1,859,132.90 + 422,709.04 + 169,083.62 + 733,868.25 + 929,566.45 = 4,114,360.26 գրիվնա

Պատասխանել 4,114,360.26 գրիվնա

Տարվա ընթացքում կարտադրվի 1000 ապրանք, մեկ ապրանքի արժեքը 183 UAH է։ Արտադրական ցիկլի տևողությունը 9 օր է, ցիկլի սկզբում ծախսվում է 405 UAH։ Որոշեք ընթացքի մեջ գտնվող շրջանառու միջոցների ստանդարտը:

Լուծում.

Knz - ընթացիկ աշխատանքում ծախսերի ավելացման գործակիցը:

Knz = (Առաջին + 0,5*С) / (Առաջին + С)

Մասնավոր պիտակ (խանութի ապրանքանիշ) տրվում է արտադրողի կողմից արտադրված ապրանքներին՝ պատվիրելու համար...

KPI (Key Performance Indicators) - «հիմնական կատարողականի ցուցիչներ», բայց ավելի հաճախ թարգմանվում է որպես «հիմնական կատարողականի ցուցանիշներ...

Արդյունաբերական պաշարներում շրջանառու միջոցների նորմը ներառում է հետևյալ տարրերը.

«Վոլգայի տնտեսական շրջան» - 2. թուրքերեն՝ ղազախներ. 76.1. Յու.Մայրենի ծծումբ - Սամարայի շրջան. Տարածք՝ 536.4...

Slide 1 Slide 2 ՁՅՈՒ, ՁՅՈՒՆ, ՁՅՈՒՆ, ՁՅՈՒՆ... Թարմ տեղացած ձյունը մեզ փետուրի պես թեթև է թվում, նրա խորանարդ մետրը կշռում է ընդամենը 50-60...

Կոնֆլիկտներ և դրանց լուծման ուղիները ՄԲՈՒ Իսադսկայայի միջնակարգ դպրոցի Կուտուկովսկու մասնաճյուղի 6-րդ դասարանի աշակերտի նախագիծ Աննա Կոշկինայի ղեկավար –...

ԿԵՆՍԱԲԱՆՈՒԹՅՈՒՆ – ԿՅԱՆՔԻ ԳԻՏՈՒԹՅՈՒՆ Ումարալիևա Մ.Տ. Կենսաբանության ուսուցչուհի Թաշֆարմի կենսաբանության ակադեմիական լիցեյում...

ՔԻՄԻԱԿԱՆ ՀԱՄԱԼԻՐԻ ՁԵՌՆԱՐԿՈՒԹՅՈՒՆՆԵՐՈՒՄ ԱՐՏԱԴՐՈՒԹՅԱՆ ՏԵԽՆՈԼՈԳԻԱԿԱՆ ԿԱՆՈՆԱԳՐՈՒԹՅԱՆ ԿԱՆՈՆԱԳՐՈՒԹՅՈՒՆՆԵՐԻ...

Ամսական բոնուսը ֆինանսական պարգև և խրախուսանք է աշխատակցին արտադրողականության և բարձր կատարողականության համար...

Հարց. Դեղատան կամ բժշկական կենտրոնի մասնագետը կես դրույքով աշխատում է իր մասնագիտությամբ: Պետք է...

Չգիտե՞ք ինչպես գրել բիզնես պլան: Խուճապի մի մատնվեք! Մենք ձեզ կսովորեցնենք, թե ինչպես դա անել օրինակներով: Դա պարզ է! Ինչպես...

Ուղարկել ձեր լավ աշխատանքը գիտելիքների բազայում պարզ է: Օգտագործեք ստորև բերված ձևը Ուսանողներ, ասպիրանտներ,...

Անհատ ձեռնարկատերերի գրանցման համար փաստաթղթեր ստեղծելու համար կարող եք օգտվել անվճար առցանց ծառայությունից...

Ո՞ր դեպքերում է աշխատողը գործատուին պարտք, ձեռնարկությանը պատճառված վնասի համար աշխատողի համաներում,...

KPI (Key Performance Indicators) - «հիմնական կատարողականի ցուցիչներ», բայց ավելի հաճախ թարգմանվում է որպես «հիմնական ...

Արդյունաբերական պաշարներում շրջանառու միջոցների նորմը ներառում է հետևյալ տարրերը.