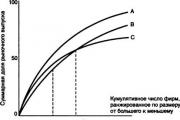

Дифференциация продукта как барьер входа на рынок

Все это происходит из-за основного предположения модели Эджуорта о том, что фирмы дуополистического рынка ограничены по...

В настоящее время достаточно широкое распространение получила практика открытия промышленными организациями магазинов розничной торговли, являющихся их обособленными подразделениями и реализующих в розницу как готовую продукцию данных организаций, так и покупные товары. Об учете и налогообложении реализации по договору на розничную торговлю продукцией собственного производства рассказывают В.В. Патров и М.Л. Пятов, Санкт-Петербургский государственный университет.

Организация учета товарных операций в собственных магазинах вызывает ряд проблем. В их числе: выбор номенклатуры синтетических счетов для учета движения в магазине товаров собственного производства, установление учетной цены товаров, квалификация для целей бухгалтерского учета и налогообложения фактов передачи готовой продукции на склад магазина, исчисление величины реализованной торговой надбавки и т.д.

Решение указанных вопросов затрудняется отсутствием прямых нормативных предписаний, определяющих методику отражения указанных операций в бухгалтерском учете.

При отражении операций по розничной продаже готовой продукции в первую очередь возникает вопрос о квалификации для целей бухгалтерского учета и налогообложения фактов передачи готовой продукции из цехов и складов завода в магазин. Имеет ли в данном случае место реализация товаров, и, следовательно, облагается ли оборот по передаче ценностей НДС и прочими налогами с реализации? Возникает ли уже на этой стадии движения товаров финансовый результат, влияющий на величину налогооблагаемой прибыли?

Если розничный магазин является самостоятельным по отношению к заводу-изготовителю юридическим лицом (например, дочерней фирмой завода), происходит реализация товаров по договору купли-продажи либо передача их во исполнение договора комиссии, поручения или агентского договора. При этом отражение факта передачи товаров должно производиться в учете сторон сделки (магазина и завода-производителя товаров) в установленном для учета исполнения соответствующих договоров порядке.

Если же магазин является структурным подразделением организации-изготовителя (а именно данный вариант мы и рассматриваем), то передача товаров на склад магазина согласно действующим нормам гражданского и налогового права не может быть квалифицирована как продажа (реализация) их заводом магазину, ибо таковая не может иметь место между обособленными структурными подразделениями одного и того же юридического лица.

В данном случае нормы налогового законодательства прямо отсылают нас к предписаниям гражданского права. Согласно общему определению, даваемому статьей 39 НК РФ, реализацией товаров для целей налогообложения признается факт передачи права собственности на них сторонним лицам на возмездной основе.

В соответствии со специальным определением понятия реализации для целей НДС, которое дается п. 1 ст. 146 НК РФ под реализацией товаров понимается передача права собственности на них сторонним лицам, как на возмездной, так и на безвозмездной основе. При этом согласно пп. 2 п. 1 ст. 146 НК РФ для целей НДС передача товаров для собственных нужд признается реализацией только в случае, если расходы на эти товары не принимаются к вычету при исчислении налога на доходы организаций.

Следовательно, согласно нормам Налогового кодекса РФ, передача товаров розничной торговой точке - структурному подразделению организации как не предполагающая утрату организацией права собственности на эти товары, не является их реализацией для целей налогообложения.

Оборот по реализации этих товаров возникает только после их розничной продажи покупателям, т.е. факта передачи покупателям права собственности на товары.

Согласно общим предписаниям Инструкции по применению плана счетов, переданную магазину продукцию следует отражать на отдельном субсчете к счету 43 "Готовая продукция" (например, "Готовая продукция в магазине"). Факт передачи продукции магазину, таким образом, должен фиксироваться в учете записью по дебету счета 43 субсчет "Готовая продукция в магазине" и кредиту счета 43 субсчет "Готовая продукция на складе". Однако это делает невозможным учет ее по продажным ценам, так как счет 42 "Торговая наценка", согласно той же Инструкции по применению плана счетов открывается исключительно к счету 41 "Товары". Да и отражать по продажным ценам готовую продукцию, учитываемую на одном из субсчетов к счету 43 "Готовая продукция", когда учет ее на остальных субсчетах к данному счету ведется по себестоимости, - неверно, так как тот или иной вариант оценки отражаемого на каком-либо счете объекта учета следует применять к счету в целом.

Более того, достаточно часто организуемые производственными организациями магазины торгуют как собственной продукцией, так и покупными товарами, и организация учета движения товаров только в суммовом выражении затрудняет списание их при условии отражения товарных операций как на счете 41 "Товары", так и на счете 43 "Готовая продукция". Поэтому, по нашему мнению, более рациональным представляется вариант, когда учет продукции, переданной в розничный магазин производственной организации, осуществляется на счете 41 "Товары".

Это делает возможным учет товаров в магазине по продажным ценам с использованием для отражения торговой надбавки счета 42 "Торговая наценка", что значительно облегчает ведение учета операций по поступлению и реализации товаров. Что же касается того, что Инструкция по применению плана счетов не содержит в типовой схеме корреспонденций записи:

Дебет 41 "Товары" Кредит 43 "Готовая продукция"

то, согласно данному нормативному документу, "в случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы установленные настоящей инструкцией".

На основе рассмотренных положений может быть предложена следующая методика учета операций по розничной продаже готовой продукции:

Факт передачи готовой продукции в магазин розничной торговли отражается записью по дебету счета 41 "Товары" субсчет "Продукция собственного производства" и кредиту счета 43 "Готовая продукция" на себестоимость оприходованных магазином ценностей.

Отражение суммы НДС, относящегося к продажной стоимости оприходованных магазином товаров, следует производить по кредиту счета 42 "Торговая наценка" субсчет "Торговая наценка на продукцию собственного производства". При этом запись по дебету счета 41 "Товары" субсчет "Продукция собственного производства" в корреспонденции со счетом 42 "Торговая наценка" субсчет "Торговая наценка на продукцию собственного производства" производится на сумму торговой надбавки магазина и НДС на розничную цену товаров.

В магазин передано 1 000 ед. продукции, себестоимость ед. которой составляет 200 руб., а цена при реализации в розницу - 260 руб. (без НДС - 20%). В бухгалтерском учете будут сделаны проводки:

Дебет 41 "Товары" субсчет "Продукция собственного производства" Кредит 43 "Готовая продукция" - 200 000 руб. (200 руб. х 1000);

Дебет 41 "Товары" субсчет "Продукция собственного производства" Кредит 42 "Торговая наценка" субсчет "Торговая наценка на продукцию собственного производства" - 60 000 руб. [(260 руб. - 200 руб.) х 1000];

Дебет 41 "Товары" субсчет "Продукция собственного производства" Кредит 42 "Торговая наценка" субсчет "Торговая наценка на продукцию собственного производства" - 52 000 руб. (260 руб. х 1000 х 20%].

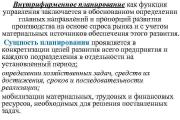

Многие предприятия реализуют собственную продукцию через структурные подразделения. Как отразить это в бухгалтерском учете? Относится ли такая продажа к розничной торговле и нужно ли уплачивать ЕНВД? Каким образом распределять расходы между двумя видами деятельности, если помимо собственных реализуются еще и покупные товары? Ответы на эти вопросы – в нашей статье.О Ладожский Разбираемся с налогообложением

Допустим, производственное предприятие продает готовую продукцию через собственный магазин конечным потребителям. Безусловно, такая реализация подпадает под понятие розничной торговли (ст. 492 Гражданского кодекса РФ). Но нужно ли эту деятельность переводить на ЕНВД? Нет, поскольку реализация продукции собственного производства (изготовления) не подпадает под действие главы 26.3 Налогового кодекса РФ. Это отмечено в статье 346.27 главного налогового документа.

Таким образом, данная деятельность облагается на общих основаниях либо при соблюдении установленных требований может быть переведена на «упрощенку».

Оформляем передачу в подразделение

Передача произведенной продукции со склада в структурное подразделение, где она будет реализована, оформляется накладной на внутреннее перемещение (форма № ТОРГ-13). Составляется она в двух экземплярах материально ответственным лицом подразделения, сдающего товарно-материальные ценности. Первый служит основанием для списания продукции на складе. Второй – для оприходования ценностей в принимающем подразделении. Заполненный документ подписывают сдатчик и получатель и сдают в бухгалтерию для учета движения товарно-материальных ценностей.

Бухгалтерский учет

Учет движения готовой продукции в подразделениях, осуществляющих торговую деятельность, ведется по одноименному счету 43 на отдельном субсчете «Готовая продукция в неторговой организации». Это предусмотрено пунктом 219 Методических указаний по бухгалтерскому учету материально-производственных запасов (утверждены приказом Минфина России от 28 декабря 2001 г. № 119н). Передача продукции из основной деятельности в торговое подразделение учитывается по счету 43 как внутреннее перемещение.

Реализация отражается на счете 90 «Продажи» в общеустановленном порядке, как и при операциях по продаже готовой продукции со склада.

Только в данном случае кредитуется субсчет «Готовая продукция в неторговой организации» счета 43.

Рассмотрим на примере, как отразить в бухгалтерском учете операции по продаже собственной продукции торговым подразделением организации.

Пример 1

Предприятие ООО «Аврора» реализует собственную продукцию в своем магазине. Себестоимость готовой продукции составляет 100 000 руб., а продажная стоимость – 177 000 руб. Бухгалтер ООО «Аврора» операции по движению готовой продукции отразит следующим образом:

Дебет 43 субсчет «Готовая продукция на складе» Кредит 20

– 100 000 руб. – оприходована продукция на склад;

Дебет 43 субсчет «Готовая продукция в неторговой организации» Кредит 43 субсчет «Готовая продукция на складе»

– 100 000 руб. – передана готовая продукция со склада в торговое подразделение;

Дебет 62 Кредит 90

– 177 000 руб. – отражены доходы от розничной продажи;

Дебет 90 Кредит 43 субсчет «Готовая продукция в неторговой организации»

– 100 000 руб. – списана стоимость готовой продукции;

Дебет 90 Кредит 68

– 27 000 руб. – начислен НДС;

Дебет 90 Кредит 99

– 50 000 руб. (177 000 – 100 000 – 27 000) – списан финансовый результат в конце отчетного месяца.

В этом случае данный вид деятельности подпадает под понятие «розничная торговля», предусмотренное статьей 346.27 Налогового кодекса РФ. А значит, может применяться система налогообложения в виде единого налога на вмененный доход. Но только если такая деятельность переведена на ЕНВД в том регионе, где она осуществляется. Кроме того, площадь торгового зала не должна превышать 150 кв. м.

Обратите внимание: если помимо собственной реализуется покупная продукция, неизбежно совмещение двух режимов налогообложения. Значит, необходимо обеспечить раздельный учет двух видов деятельности (п. 7 ст. 346.26 Налогового кодекса РФ).

Допустим, предприятие совмещает общий режим и «вмененку». В целях налогообложения прибыли не учитываются доходы и расходы, относящиеся к ЕНВД (п. 9 ст. 274 Налогового кодекса РФ). Соответственно, необходим обособленный учет доходов и расходов. А если расходы невозможно разделить? Тогда их определяют пропорционально доле доходов организации от «вмененной» деятельности в общем доходе предприятия. Рассмотрим данную ситуацию на примере.

Пример 2

Общий доход предприятия составил 1 000 000 руб., в том числе доход по деятельности, облагаемой ЕНВД, – 200 000 руб. Общехозяйственные расходы, которые невозможно отнести к какому-либо одному режиму налогообложения, – 300 000 руб.

Необходимо составить пропорцию:

(200 000 руб. : 1 000 000 руб.) x 300 000 руб. = 60 000 руб.

Таким образом, в расходы по деятельности, облагаемой ЕНВД, необходимо отнести 60 000 руб.

Коэффициент К1 в 2007 годуПри исчислении ЕНВД сумму базовой доходности нужно умножить на коэффициент-дефлятор К1. Об этом говорится в пункте 4 статьи 346.29 Налогового кодекса РФ.

В 2007 году данный коэффициент установлен в размере 1,096 (письмо Минфина России от 29 мая 2007 г. № 03-11-02/151).

Правда, ранее финансисты настаивали на использовании К1 в размере 1,241 (письмо от 2 марта 2007 г. № 03-11-02/62). Тем, кто воспользовался этими разъяснениями и применял данный коэффициент в I квартале 2007 года, теперь нужно произвести перерасчет. Для этого следует подать уточненную налоговую декларацию за I квартал 2007 года. В результате выявится излишне уплаченная сумма, которую по заявлению можно направить либо на уплату налога в следующих налоговых периодах, либо вернуть на счет в банке по правилам, установленным статьей 78 Налогового кодекса РФ.

Каждый человек за свою жизнь хотя бы раз задумывался о создании собственного производства.

В современном мире предприниматели пытаются идти по пути наименьшего сопротивления и предпочитают вкладывать свои деньги в развитие разных кафе, магазинов и т.д.? Высокая арендная плата, отсутствие взаимопонимания с арендодателями, конкуренция, неслаженность в работе команды, недостаточная посещаемость зачастую приводят к нерентабельности данных заведений и их закрытию.

Оптимальным решением в желании иметь постоянный доход является создание собственного производства. Это довольно-таки сложный процесс, требующий вложения множества усилий, времени и денежных средств. Но при его грамотной организации положительный результат не заставит себя долго ждать.

Многие думают, что производство требует вложения очень больших денежных сумм, ибо это одна из сфер с высоким порогом вхождения. Но сейчас в современном мире существует много возможностей привлечения денежных потоков в свое собственное дело.

Во-первых, имеет место такое понятие как кредит. Его несложно оформить и получить в банках Российской Федерации при предоставлении требуемого пакета документов. Если ваше производство будет иметь связь с сельским хозяйством или иными видами деятельности, связанными с импортозамещением, то существует шанс получить кредит на очень выгодных условиях. Для подачи заявки необходимо подготовить ряд документов: подробный бизнес-план, технико-экономическое обоснование проекта, справка налоговой инспекции, подтверждающая предпринимательскую деятельность.

Также у вас есть возможность привлечь инвестиции с краудфандинговых площадок. Для этого потребуется сделать обзор вашего проекта и убедить людей в его достойном будущем. В интернете таких площадок достаточно большое количество.

Также имеется возможность начать бизнес с минимального производства, не требующего больших затрат. У вас есть гараж, подвал или ненужный склад? Так почему бы не начать использовать таким образом, чтобы данная площадь приносила какой-то доход?

Одной из самых богатых стран по количеству производств является Китай. Почему-то все люди думают, что в этой стране все заводы - гиганты. Как раз таки нет, большинство китайских производителей - это небольшие предприятия, приносящие неплохой доход. Большинство товаров собственного производства из Поднебесной поставляется в Европу, Америку и к нам, в Россию.

Нужно сказать, что производство - это вид предпринимательской деятельности, при котором не избежать частых проверок, высоких налоговых сборов и давления со стороны власти. Стоит отметить, что свое производство нужно содержать в чистоте и порядке, ибо санитарные нормы никто не отменял. Начинающему бизнесмену следует заострить внимание на геолокации будущего предприятия. Ведь в мегаполисах очень трудно найти свободную нишу и быстро начать получать высокую прибыль. В этом плане в маленьких городках гораздо больше шансов.

Но с другой стороны, в мегаполисах огромное количество потребителей, что играет производителю на руку. Также нужно понимать, что поначалу ваше производство может приносить крохотные деньги, а иногда и вовсе не окупаться. Здесь очень важна выдержка предпринимателя, его способность довести дело до конца.

Что производить? Для ответа на этот вопрос нужно понимать, в какой сфере вы бы хотели создать собственное производство. На дворе 21 век - время высоких технологий. У вас всегда под рукой имеется доступ к всемирной паутине, именно там можно найти множество оригинальных идей. Требуется лишь немного напрячься и понять, какую продукцию не выпускают в РФ и почему.

Даже если заинтересовавший вас товар все-таки производится в России, то не стоит обходить его стороной. Ведь часто бывает, что главные составляющие выпускаются за границей. А это повод чтобы наладить производство именно этих деталей. Главное, правильно подойти к этому вопросу и досконально его изучить. Ведь для создания собственного производства в нашей стране есть все необходимые составляющие: развитый внутренний и внешний рынок, дешевая рабочая сила. Только китайским производителям приходится тратить огромные деньги на логистику. Так почему же у них получается, а у нас не должно?

После того как вы определились, что будете производить, необходимо зарегистрировать предприятие. Организация собственного производства возможна в рамках юридического лица, либо человек может оформить "индивидуального предпринимателя" Второй вариант отлично подойдет для малого производства, первый же актуален для среднего и крупного предприятия. Разница между ИП и юридическим лицом прежде всего определяется налогообложением и стоимостью открытия.

Для того чтобы изучить какой из этих вариантов вам подойдет, необходимо сделать расчеты, которые основываются на нескольких важных факторах:

Реализация продукции собственного производства - один из завершающих этапов, приближающих предпринимателя к получению прибыли. Важно суметь правильно составить цену продажи единицы товара, включив в нее прямые затраты на изготовление, накладные расходы и товарную наценку, в которую заложен определенный процент чистой прибыли.

Чтобы реализовать изделия собственного производства, необходимо открыть собственные магазины, либо же продавать данные товары через крупные торговые точки. Конечно же, первый вариант принесет вам гораздо больше выручки, но для того чтобы открыть собственные магазины, потребуется хорошо изучить этот вопрос и вложить большое количество денег. На первых порах лучше рассмотреть второй вариант, ибо вы не можете еще предположить, будет ли продаваться вообще ваша продукция. В этом варианте основными вашими клиентами будут крупные оптовики. Это означает, что продавать вы будете в основном лишь большими партиями, но все зависит от выбранной вами сферы и ваших желаниях. Со временем, если вы поймете, что дела идут в гору, то, конечно, можно задуматься об открытии собственных точек.

Конечные изделия вашей собственной фабрики обязаны иметь необходимые сертификаты, продукция должна соответствовать действующим ГОСТам. Также стоит позаботиться о своевременном оформлении лицензии на реализацию товаров.

В процессе организации собственного производства необходимо быть знакомым с такими понятиями, как «готовая продукция» и «полуфабрикаты».

Если работать по стандартной магазинной схеме, вопрос в том, как оприходовать закупаемые у частников продукты, если работать по агентской схеме, как будто мы просто посредник по доставке продуктов от производителя клиенту, вопрос, как не привлечь внимание проверяющих органов, так как это уже похоже на намеренный уход из-под закона о защите прав потребителя при дистанционной торговле.

Вадим

Здравствуйте, Вадим.

Мне кажется, что если у вас будут одни и те же поставщики продукции, то для вас действительно проще всего заключить с ними агентский договор по поиску покупателей и брать вознаграждение с % продаж. Плюс заключить отдельный договор на доставку/грузоперевозку товаров.

Тогда вам лучше всего будет открыть ИП с двумя система ми налогообложения. Грузоперевозки будут по ПСН, а агентские услуги на УСН 6%.

Но, для избежания проблем с контролирующими органами рекомендую все таки проверять наличие у фермеров всех необходимых документов. Реализация продуктов питания контролируется строже, чем промтовары, а если кто нибудь не дай бог отравится будут серьезное расследование.

Вот тут указаны документы для реализации молочных продуктов и овощей

Кроме того, если вы осущетсвляете доставку продуктов ваш транспорт должен соответсвовать Санитарные правила для предприятий продовольственной торговли" - СанПиН 2.3.5.021-94. Раздел «Санитарные требования к транспортировке пищевых продуктов».

На машину, предназначенную для перевозки пищевых грузов, должен быть оформлен санитарный паспорт соответствующего образца.

Водитель (экспедитор) обязан иметь при себе медицинскую книжку, в которую должны быть внесены отметки о прохождении соответствующей медицинской комиссии.

Кузов автомобиля должен быть чистым, что должно быть подтверждено

соответствующими документами на основании проведенной проверки. Поэтому

особое внимание уделяется процедуре мойки кузова автомобиля перед

транспортировкой пищевых продуктов, а также после нее (требования к

температуре воды и моющих средств, времени мойки, контролю после

дезинфекции и т.д.).

Проводить мойку кузова автомобиля, предназначенного для перевозки пищевых продуктов, имеют право только специализированные аккредитованные организации,

которые по первому требованию обязаны предоставлять необходимые

документы о проведенной соответствующей процедуры очистки и дезинфекции.

Климатические условия в кузове автомобиля должны удовлетворять

требованиям транспортировки для каждого вида продукции. Таким образом,

скоропортящиеся товары должны перевозиться в закрытом кузове на транспорте, оборудованном специальными холодильными установками,

способными поддерживать определенным климатический режим. К ним

относятся рефрижераторы и изотермические прицепы и полуприцепы.

Перед подачей автотранспортного средства на погрузку, внутренний

температурный режим должен соответствовать нормам перевозки категории

перевозимого груза, а также соблюдены санитарно-гигиенические нормы

чистоты кузова. По окончании загрузки автотранспортное средство должно

быть опломбировано, если перевозимый груз не содержит свою собственную

пломбированную тару или упаковку.

Для транспортировки скоропортящихся грузов на большие расстояния

их могут предварительно сильно охлаждать или замораживать, если они,

конечно, допускают такую процедуру (например, мясо, морепродукты и др.).

Перевозка замороженных продуктов производится только в рефрижераторах,

способных поддерживать температурный режим до «минус» 20 градусов.

Вопросы о необходимости применения ЕНВД организацией, находящейся на ОСН, при реализации продукции собственного производства, а также о порядке документального оформления таких сделок рассматривают эксперты службы Правового консалтинга ГАРАНТ Екатерина Лазукова и Светлана Мягкова.

ООО применяет общий режим налогообложения, планируется продажа товара собственного производства физическому лицу по безналичному расчету. Будет ли эта сделка считаться розничной и, соответственно, повлечет ли она за собой уплату ЕНВД? Если нет, то какими документами оформляется сделка, нужно ли оформлять договор поставки, счет на оплату, счет-фактуру, товарную накладную?

Прежде всего следует сразу указать, что в рассматриваемой ситуации организация не только не обязана перейти на ЕНВД, но и не имеет права этого сделать, так как деятельность по реализации товаров собственного производства переводу на ЕНВД не подлежит. В свою очередь, порядок документального оформления будет зависеть от вида заключенного с физическим лицом договора.

Поясним подробнее.

Применение системы налогообложения в виде ЕНВД

Согласно п. 1 ст. 346.28 НК РФ плательщиками ЕНВД являются организации и индивидуальные предприниматели, осуществляющие на территории субъекта РФ, в котором введен единый налог, предпринимательскую деятельность, облагаемую ЕНВД.

В соответствии с п. 1 ст. 346.26 НК РФ система налогообложения в виде ЕНВД устанавливается НК РФ, вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга и применяется наряду с общим режимом налогообложения и иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах.

Система обложения в виде ЕНВД для отдельных видов деятельности может применяться в отношении видов предпринимательской деятельности, предусмотренных п. 2 ст. 346.26 НК РФ. В частности, система налогообложения в виде ЕНВД может применяться в отношении розничной торговли товарами.

Понятие розничной торговли приведено в ст. 346.27 НК РФ, в соответствии с данной нормой под розничной торговлей понимается предпринимательская деятельность, связанная с продажей товаров (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. При этом к данному виду предпринимательской деятельности не относится, в частности, реализация продукции собственного производства (изготовления).

Таким образом, деятельность по реализации продукции собственного производства, в контексте применения ЕНВД, не является розничной торговлей. При этом не имеет значения, кому и для каких целей реализуется товар. Соответственно, в отношении такой деятельности организация не может применять ЕНВД.

Кроме того, с 1 января 2013 года вступила в силу новая редакция п. 1 ст. 346.28 НК РФ (Федеральный закон от 25.06.2012 N 94-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации").

С 1 января 2013 года п. 1 ст. 346.28 НК РФ предусмотрено, что организации и индивидуальные предприниматели переходят на уплату единого налога добровольно.

Таким образом, с 2013 года обязательный порядок перехода на систему налогообложения в виде ЕНВД отменен. Налогоплательщики вправе самостоятельно выбирать режим налогообложения осуществляемой предпринимательской деятельности: общую систему налогообложения, УСН или ЕНВД (письма Минфина России от 06.11.2012 N 03-11-06/3/75, от 13.08.2012 N 03-11-06/3/59, от 01.06.2012 N 03-11-11/173).

То есть даже в случае, если деятельность, осуществляемая организацией на основании норм гл. 26.3 НК РФ, подпадает под виды деятельности, осуществление которых может облагаться ЕНВД, организация в отношении такой деятельности вправе либо применять ЕНВД, либо вести учет в рамках ОСН (УСН, при наличии соответствующих прав на применение данной системы налогообложения).

В рассматриваемой ситуации организация применяет ОСН, следовательно, в случае осуществления деятельности, которая подпадает под ЕНВД, организация вправе самостоятельно решить - применять ЕНВД или ОСН.

Обратите внимание, что из совокупного применения норм ст. 346.27 НК РФ (определение розничной торговли) и ст. 492 ГК РФ следует, что к розничной торговле в целях главы 26.3 НК РФ относится предпринимательская деятельность, связанная с продажей товаров как за наличный, так и за безналичный расчет по договорам розничной купли-продажи независимо от того, какой категории покупателей (физические или юридические лица) реализуются эти товары (письма Минфина России от 05.04.2013 N 03-11-06/3/11238, от 04.04.2013 N 03-11-11/137, от 18.03.2013 N 03-11-11/107). То есть в рамках деятельности, подпадающей под ЕНВД, организация может продавать товары как физическим, так и юридическим лицам и получать за них оплату в любой форме. Значение имеет только конечная цель использования проданного товара: для личных нужд или для осуществления предпринимательской деятельности (письма Минфина России от 08.08.2012 N 03-11-11/229, от 21.05.2012 N 03-11-11/165, от 05.05.2012 N 03-11-11/144).

Документальное оформление

Порядок документального оформления рассматриваемой сделки будет зависеть от того, в рамках какого договора реализуется товар физическому лицу: в рамках договора розничной купли-продажи либо в рамках договора поставки.

В соответствии со ст. 506 ГК РФ по договору поставки поставщик-продавец обязуется передать в обусловленный срок или в сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Согласно ст. 492 ГК РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Таким образом, основным отличием между реализацией товара по договору розничной купли-продажи и договору поставки является конечная цель использования приобретаемого покупателем товара: для личного пользования либо для использования в предпринимательской деятельности. Отметим, что действующее законодательство не обязывает продавца контролировать целевое использование приобретаемых у него товаров.

Решение о том, какой договор будет заключен в данном случае, организации нужно принять самостоятельно.

При этом необходимо учитывать положения ст. 493 ГК РФ, согласно которой, если иное не предусмотрено законом или договором, договор розничной купли-продажи считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека либо иного аналогичного документа, подтверждающего оплату товара.

Таким образом, при осуществлении деятельности в рамках договора розничной купли-продажи выдача покупателю каких-либо документов кроме чека ККТ (иного аналогичного документа) не предусмотрена. Однако и запрета на выдачу покупателю иных документов (счет на оплату, товарная накладная и т.п.) не установлено.

Для контроля за своевременным и полным отражением данных о движении товара при осуществлении розничной торговли может быть использована любая самостоятельно разработанная форма товарной накладной (или иного подобного документа) при условии, что такая форма соответствует требованиям, предъявляемым к первичным документам (ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ)).

Что касается договора оптовой поставки, то реализация товаров по такому договору оформляется товарной накладной, составленной по форме ТОРГ-12, либо по иной, самостоятельно разработанной форме с указанием обязательных реквизитов (ч. 2 ст. 9 Закона N 402-ФЗ). При заключении договора оптовой поставки второй экземпляр накладной (иного документа, подтверждающего отгрузку) передается покупателю.

По поводу составления счета-фактуры отметим следующее. В соответствии с п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем сумм налога на добавленную стоимость (НДС), предъявленных продавцом товаров (работ, услуг), имущественных прав, к вычету.

Физическое лицо, в соответствии с п. 1 ст. 143 НК РФ, не является плательщиком НДС, то есть у него отсутствует потребность в выставленном продавцом счете-фактуре.

В то же время согласно норме НК РФ (п. 3 ст. 169 НК РФ) налогоплательщики обязаны составлять счета-фактуры, а также вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж при совершении операций по реализации товаров (работ, услуг), признаваемых объектом обложения НДС.

Согласно положениям п. 3 ст. 168 НК РФ при реализации товаров (работ, услуг), а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) выставляются соответствующие счета-фактуры не позднее пяти календарных дней считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При этом в соответствии с п. 7 ст. 168 НК РФ не обязаны выставлять счета-фактуры при реализации товаров за наличный расчет организации и ИП розничной торговли и общественного питания, а также выполняющие работы и оказывающие платные услуги непосредственно населению. В этом случае требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы.

Из вышесказанного следует, что при осуществлении розничной торговли счета-фактуры могут не выставляться только при наличных расчетах.

Таким образом, в рассматриваемом случае организации при получении оплаты от физического лица в безналичном порядке необходимо выписать счет-фактуру и зарегистрировать его в книге продаж. При этом организация вправе не включать счет-фактуру в пакет документов, представляемых физическому лицу при продаже товара. В то же время законодательство запрета на выставление счета-фактуры физическому лицу при приобретении им товаров по безналичному расчету не содержит.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе

Все это происходит из-за основного предположения модели Эджуорта о том, что фирмы дуополистического рынка ограничены по...

Даже поверхностный взгляд на окружающих нас людей дает основания говорить об их несхожести. Люди различаются по полу,...

( , прочие) при трудоустройстве.Все разновидности интервью и собеседования смотрите в видео. Как подготовиться?...

Страница 1 ВведениеИзменения, происходящие в мировом экономическом сообществе в последние десятилетия, характеризуются...

1 слайд Родительское собрание «Подготовка детей к школе» Составитель: учитель-логопед Беляева Е.С. Балахна 2015 г. 2...

Posted On 23.06.2018 Работая в поте лица, Ваш начальник, вместо поощрения,- орет и унижает. Что следует делать, чтобы не...

Зачем люди живут на Земле? Многие задумывались над этим вопросом, но так никто и не смог дать точного,...

Настоящая Инструкция выдаётсякаждому дворнику на руки под расписку. 1. Общие требования охраны труда. 1.1. На...

Часто случается так, что работодатель отказывается пускать сотрудников в . У этого явления разные причины, как...

Метод преимущества в прибыляхМетод основан на том, что брендированный товар продается дороже аналогичного...

ВЕСЁЛЫЕ СЦЕНКИ ИЗ ШКОЛЬНОЙ ЖИЗНИ Предлагаемые вашему вниманию весёлые сценки не потребуют от их исполнителей...

Всего несколько лет назад для привлечения работников требовалось лишь «бросить клич» в СМИ или в интернете, а...

История SpaceX В каждой эпохе есть люди, которые олицетворяют ее, будь то Гагарин, Менделеев или Леонардо да...

Введение Общие сведения о топливе Классификация топлива Свойства топлива Понятие об условном топливе...

Даже поверхностный взгляд на окружающих нас людей дает основания говорить об их несхожести. Люди различаются...

( , прочие) при трудоустройстве.Все разновидности интервью и собеседования смотрите в видео. Как подготовиться?...