Кто такой библиотекарь. Профессия библиотекарь. Минусы профессии библиотекаря

В мире существует великое множество книг. И у тебя дома наверняка немало разных сказок, рассказов, сборников стихов. Но...

Сотрудник компании неделю должен работать в другой организации. Обычно в таких случаях оформляется командировка, но эта ситуация нестандартная, так как другая организация находится в том же городе. Нужно ли выписывать командировочные документы в подобных случаях, то есть не только для заграничных или междугородних поездок, но и для служебных в пределах города?

Командировка - это поездка работника для выполнения служебного поручения вне места постоянной работы. А значит, отправить в командировку можно и в пределах города. Но и направление на работу без оформления командировки в этой ситуации ошибкой не будет.

Часть 1 ст. 166 Трудового кодекса РФ определяет служебную командировку как поездку по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Как определить «место постоянной работы»? В данном случае это место расположения организации (ее обособленного структурного подразделения), работа в которой обусловлена трудовым договором. Об этом прямо сказано в п. 3 Положения об особенностях направления работников в служебные командировки (далее - Положение о командировках), утв. постановлением Правительства РФ от 13.10.2008 № 749.

Прочитайте полезные статьи по теме:

Но место расположения организации определить не так-то просто. Что имеется в виду: город, в котором трудится работник, точный адрес места работы, включая улицу и номер дома, или, может быть, сама организация? То обстоятельство, что место постоянной работы обязательно указывается в трудовом договоре, как того требует ч. 2 ст. 57 ТК РФ, ясности не добавляет, так как на практике это условие формулируется по-разному.

Есть распространенная точка зрения, что постоянное место работы должно определяться по точному адресу компании-работодателя. Соответственно, служебные поездки работника в пределах одного города должны оформляться как командировки.

В обоснование этой позиции приводят в том числе следующий довод. Ранее (до вступления в силу ТК РФ) служебной командировкой признавалась поездка работника по распоряжению руководителя объединения, предприятия, учреждения, организации на определенный срок в другую местность для выполнения служебного поручения вне места постоянной работы. Такое определение служебной командировки было дано в п. 1 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 № 62 «О служебных командировках в пределах СССР» (далее - Инструкция). В этом определении содержится специальная оговорка, что служебная командировка - это служебная поездка именно в другую местность.

Но после вступления в силу ТК РФ и нового Положения о командировках определение, данное в Инструкции, потеряло свою актуальность как не соответствующее формулировкам в более поздних нормах. Итак, новое определение командировки в целом повторяет прежнее, с одним отличием - теперь не уточняется, что поездка должна совершаться в другую местность. Понятие другой местности, в свою очередь, раскрывается в п. 16 постановления Пленума Верховного Суда РФ от 17.03.2004 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации»: это местность за пределами административно-территориальных границ соответствующего населенного пункта.

Таким образом, можно сделать вывод о необходимости оформления командировки при направлении работника для выполнения служебного поручения на территории другого работодателя даже в том случае, если компания, куда командируется сотрудник, находится в том же городе, что и работодатель.

Впрочем, есть и другая точка зрения: командировками могут признаваться только поездки за пределы соответствующего населенного пункта…

"Кадровый вопрос", 2011, N 7

СЛОЖНЫЕ ВОПРОСЫ ОТРАЖЕНИЯ КОРОТКИХ КОМАНДИРОВОК

В практической деятельности компании случается, что служебная поездка работника ограничена территорией одного населенного пункта. Как квалифицируется данная поездка и можно ли считать это командировкой, вы узнаете из настоящей статьи.

Чтобы разобраться с данным вопросом, обратимся к ст. 166 Трудового кодекса Российской Федерации (далее - ТК РФ), содержащей понятие служебной командировки.

Из указанной нормы трудового законодательства следует, что под служебной командировкой понимается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. При этом ТК РФ прямо выводит из состава служебных командировок служебные поездки сотрудников, постоянная работа которых осуществляется в пути или имеет разъездной характер, в силу чего не считается командировкой работа курьеров, торговых агентов, работников сервисных служб, водителей-дальнобойщиков, проводников, стюардесс и так далее и тому подобное.

Аналогичные разъяснения на этот счет дают и контролирующие органы, о чем свидетельствует Письмо Минфина России от 18 августа 2008 г. N 03-03-05/87, Письмо УФНС России по г. Москве от 1 марта 2010 г. N 16-15/020874 и ряд других.

Причем понятие "командировки" распространяется лишь на тех физических лиц, которые связаны с организацией трудовыми отношениями, регулируемыми, как известно, трудовым договором, заключаемым между работодателем и работником. На это указывают как нормы самой ст. 166 ТК РФ, так и п. 2 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства Российской Федерации от 13 октября 2008 г. N 749 (далее - Постановление N 749).

Содержание трудового договора определено ст. 57 ТК РФ, из положений которой следует, что местом постоянной работы сотрудника фирмы считается место расположения организации (ее обособленного подразделения), работа в котором обусловлена трудовым договором. Причем это могут быть как головной офис компании, так и ее структурное подразделение, расположенное в другой местности. В последнем случае в трудовом договоре, заключаемом с работником, оговаривается, что местом работы сотрудника является обособленное подразделение организации, расположенное по адресу, отличному от местоположения самой организации. Поэтому для сотрудников, работающих в обособленных подразделениях фирм, поездка в головную организацию также будет являться служебной командировкой и наоборот. Сегодня это прямо предусмотрено п. 3 Постановления N 749, в котором сказано, что поездка работника, направляемого в командировку по распоряжению работодателя или уполномоченного им лица в обособленное подразделение командирующей организации (представительство, филиал), находящееся вне места постоянной работы, также признается командировкой.

Более того, сегодня командировками финансисты признают даже поездки сотрудников компаний, работающих на дому, в головной офис и обратно, на что указывает Письмо Минфина России от 10 мая 2011 г. N 03-03-06/1/284.

Заметим, что в отличие от ст. 57 ТК РФ Постановление N 749 не содержит каких-либо указаний на то, что место расположения обособленного подразделения должно быть расположено в иной местности, в силу чего можно приравнять к служебной командировке и поездку сотрудника в обособленное подразделение своей организации для выполнения служебного поручения в пределах одного населенного пункта. Иными словами, можно считать командировкой даже служебную поездку сотрудника в обособленное подразделение своей организации, расположенное в одном административно-территориальном пункте, например в городе. Правда, для признания такой поездки командировкой необходимо одновременное выполнение двух условий:

Поездки не носят постоянного характера;

Работник не относится к категории лиц с разъездным характером работы.

В то же время деловая практика свидетельствует о том, что служебные поездки работников в пределах одного населенного пункта признаются командировками крайне редко.

Другое дело, если обособленное подразделение компании расположено в ином населенном пункте, пусть даже в пригороде, расположенном на незначительном расстоянии от города, добраться до которого сотрудник может лишь с помощью пригородного транспорта (электричкой, автобусом или как-то иначе). Напомним, что понятие городских и пригородных перевозок определено в ст. 4 Федерального закона от 8 ноября 2007 г. N 259-ФЗ "Устав автомобильного транспорта и городского наземного электрического транспорта", согласно которой к городским перевозкам относятся перевозки, осуществляемые в границах населенного пункта, а к пригородным - осуществляемые между населенными пунктами на расстояние до пятидесяти километров включительно между границами этих населенных пунктов.

В части пригородного железнодорожного сообщения к пригородным поездам относятся поезда, следующие на расстояние не более 200 км, состоящие из вагонов с местами для сидения, на что указывают Критерии определения категорий поездов для перевозки пассажиров в зависимости от скорости их движения и расстояния следования, утвержденные Приказом Минтранса России от 18 июля 2007 г. N 99.

Здесь поездка сотрудника, направляемого по распоряжению работодателя для выполнения служебного поручения вне места постоянной работы, рассматривается работодателем как служебная командировка без каких-либо оговорок. Следовательно, имеются все основания для возмещения всех командировочных расходов, в том числе и расходов на проезд, под которыми в Постановлении N 749 в общем случае понимаются расходы по проезду транспортом общего пользования соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта.

Обратите внимание! Кто ездил в командировку, тот знает, что, как правило, место проживания, например гостиница, и место расположения организации, куда направлен работник, не совпадают. Представить ситуацию, когда за рядовым командированным сотрудником приезжает служебный транспорт принимающей стороны, можно с трудом, поэтому сотрудники, как и все остальные граждане, добираются от места проживания до места нахождения организации городским транспортом. В силу этого возникает законный вопрос: можно ли возместить такие "проездные" расходы командированного лица?

Согласно Положению N 749 - нет, ведь данный нормативно-правовой акт содержит ограниченный состав транспортных расходов, согласно которому возмещение иных расходов на транспорт не предусмотрено. Тем не менее возместить такие расходы все-таки можно. И сделать это позволяет сам ТК РФ. Судите сами. Перечень командировочных расходов, подлежащих возмещению, приведен в ст. 168 ТК РФ, причем он является открытым, так как среди поименованных командировочных расходов значатся в том числе "иные расходы, произведенные работником с разрешения или ведома работодателя". На основании этого организация-работодатель вправе включить в свой состав возмещаемых командировочных расходов расходы на проезд городским транспортом. Единственное, что должна сделать организация, - включить данное положение в коллективный договор или в свое положение о командировках. При этом нужно прописать и порядок их возмещения.

Вместе с тем, чтобы иметь возможность учесть такие расходы при налогообложении, нужно, чтобы они удовлетворяли условиям ст. 252 Налогового кодекса Российской Федерации (далее - НК РФ), то есть имели свое экономическое обоснование, а также соответствующее документальное подтверждение. Если расходы на проезд командированного сотрудника городским транспортом в месте командировки отвечают критериям ст. 252 НК РФ, то на основании пп. 12 п. 1 ст. 264 НК РФ компания-работодатель может их учесть в составе прочих расходов, связанных с производством и реализацией. Кстати, о том, что учесть такие "проездные" расходы можно в составе возмещаемых командировочных расходов, говорит и сам Минфин России, на что, в частности, указывает его Письмо от 21 июля 2011 г. N 03-03-06/4/80.

Аналогичной точки зрения по данному вопросу придерживаются и суды, о чем свидетельствует Постановление ФАС Московского округа от 5 июля 2010 г. N КА-А40/6676-10 по делу N КА-А40/101594/09-114-716.

Обратите внимание! Если речь идет о пригородных командировках, то у работника имеется возможность возвращаться домой ежедневно. Однако вопрос о целесообразности ежедневного возвращения работника в каждом конкретном случае решается руководителем компании с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.

Если служебное поручение не может быть выполнено в течение одного дня, а ежедневный возврат сотрудника не дает ему полноценного отдыха, то по решению руководства сотрудник вправе не возвращаться домой ежедневно. В этом случае работнику расходы по найму жилого помещения возмещаются в общем порядке.

В то же время служебное задание может быть рассчитано и на один день. В этом случае имеет место так называемая однодневная командировка сотрудника.

Особенность российских однодневных командировок состоит в том, что при таких поездках выплата суточных запрещена. Пунктом 11 Постановления N 749 определено, что при командировках в местность, откуда работник исходя из условий транспортного сообщения и характера выполняемой в командировке работы имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются. В то же время ст. 168 ТК РФ определено, что порядок и размеры возмещения расходов, связанных со служебными командировками, определяются организацией самостоятельно и закрепляются либо коллективным договором, либо иным нормативным документом фирмы. Поэтому не исключено что организация в своем нормативном документе, например, в положении о командировках, предусмотрит выплату суточных по однодневным поездкам.

Правда, в этом случае фирме придется смириться с тем, что учесть такие суточные при определении налога на прибыль ей вряд ли удастся, ведь запрет, установленный п. 11 Постановления N 749, основан не на пустом месте, а на том, что суточные покрывают личные расходы работника, проживающего вне места постоянного жительства, свыше 24 часов. В противном случае выплата суточных не может рассматриваться как обоснованный расход и, как следствие, учитываться для целей налогообложения.

Такой вывод можно сделать на основании разъяснений налоговиков, содержащихся в Письме УФНС России по г. Москве от 10 февраля 2006 г. N 20-12/11312. Согласны с такой точкой зрения и суды, на что указывает Постановление ФАС Северо-Западного округа от 1 марта 2006 г. по делу N А05-5899/2005-12.

Причем при выплате однодневных суточных у организации могут возникать налоговые риски по налогу на доходы физических лиц. Несмотря на то что из самой гл. 23 "Налог на доходы физических лиц" НК РФ это не вытекает, налоговики рассматривают такие выплаты в качестве налогооблагаемых доходов физического лица и требуют удержания НДФЛ. Заметим, что арбитражная практика по этому вопросу не является однозначной. Одни суды соглашаются с доводами налоговых органов, о чем свидетельствуют, например, Постановление ФАС Уральского округа от 29 июня 2009 г. N Ф09-4274/09-С2 по делу N А76-22879/2008-54-785/5, Постановление ФАС Северо-Кавказского округа от 19 мая 2009 г. по делу N А32-2910/2008-29/78-56/24. Другие, напротив, считают требования контролеров неправомерными, на что указывает, в частности, Постановление ФАС Центрального округа от 27 мая 2008 г. по делу N А62-4451/2007.

В силу того что вопрос удержания НДФЛ с суточных, выплаченных при однодневных командировках, остается неурегулированным, компании придется самостоятельно решать вопрос о том, будет ли она признавать эти суммы налогооблагаемым доходом физического лица.

Учитывая то что в пользу налоговиков склоняются и высшие судебные инстанции, о чем свидетельствует, например, Определение ВАС Российской Федерации от 22 октября 2009 г. N ВАС-13740/09 по делу N А76-22879/2008-54-785/5, заметим, что неудержание НДФЛ с однодневных суточных представляется очень рискованным.

Аналогичная ситуация касается и обложения однодневных суточных страховыми взносами, порядок исчисления и уплаты которых регулируется нормами Федерального закона от 24 июля 2009 г. N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (далее - Закон N 212-ФЗ).

Из ч. 2 ст. 9 Закона N 212-ФЗ вытекает, что суточные, признаваемые компенсационными выплатами, не облагаются страховыми взносами. Вместе с тем ч. 2 ст. 9 Закона N 212-ФЗ не уточняет, распространяется ли данная норма на суточные, выплачиваемые при длительных командировках, или ею можно воспользоваться и в части однодневных командировок.

Так как контролирующие органы на этот счет хранят молчание, а арбитражная практика по этому поводу пока не сложилась, то, по мнению автора, лучше начислить страховые взносы на однодневные суточные, чем потом доказывать свою точку зрения в суде. Причем не факт, что арбитры согласятся с мнением компании-работодателя. Ведь даже в условиях взимания единого социального налога, который, по сути, был заменен страховыми взносами, арбитражная практика по налогообложению однодневных суточных не была однозначной. Так, например, в Постановлении ФАС Волго-Вятского округа от 16 августа 2007 г. по делу N А28-1084/2007-3/29 было сказано, что выплата таких суточных влечет за собой обязанность по начислению ЕСН. Вместе с тем в Постановлении ФАС Северо-Западного округа от 13 марта 2008 г. по делу N А56-17909/2007 судом был сделан противоположный вывод.

Обратите внимание! Если речь идет об однодневной заграничной командировке, то выплата суточных не запрещена. Так, п. 20 Постановления N 749 определено, что работнику, выехавшему в командировку на территорию иностранного государства и возвратившемуся на территорию России в тот же день, суточные в иностранной валюте выплачиваются в размере 50% нормы расходов на выплату суточных, определяемой внутренними нормативными документами компании для зарубежных командировок.

В. Авдеев

Эксперт журнала

Подписано в печать

Командировка на 1 день - суточные 2017 и 2018 годов и иные расходы определяются в соответствии с действующим законодательством. При этом рассчитать размер суточных, если служебная поездка всего на день, довольно сложно. Подробнее об этом в статье.

В положении «Об особенностях направления работников в служебные командировки», утвержденном постановлением Правительства от 13.10.2008 № 749 (далее по тексту — Положение № 749), минимальное количество дней командировки не определено. Это означает, что любой случай отъезда сотрудника по распоряжению руководителя для выполнения определенных функций в интересах предприятия вне места его постоянной работы будет считаться командировкой.

При этом в абз. 3 п. 3 Положения № 749 указывается, что если деятельность сотрудника и так связана с постоянными отъездами либо работа имеет связанный с частыми поездками характер, то любая служебная поездка не является командировкой.

Согласно ст. 167 ТК РФ командированному сотруднику гарантируются:

1. Сохранение среднего размера заработка, который рассчитывается исходя из размера среднедневного заработка.

В соответствии с п. 9 положения «Об особенностях порядка исчисления средней заработной платы», утвержденного постановлением Правительства от 24.12.2007 № 922 (далее — Положение № 922), среднедневной заработок рассчитывается по формуле:

(ЗПод + Пр) / Дфо,

ЗПод — размер зарплаты за фактически отработанные в расчетном периоде дни в рублях;

Пр — сумма премий и вознаграждений в рублях (п. 15 Положения № 922);

Дфо — отработанное за расчетный период время в днях.

Командированному, работающему по совместительству, сохраняется средний заработок, получаемый от работодателя, направившего его в однодневную командировку. Если же совместитель отправился в командировку по решению обоих работодателей, то заработок сохраняется по двум местам работы. При этом компенсационные расходы выплачиваются двумя работодателями в согласованных ими частях (п. 9 Положения № 749).

2. Компенсация всех расходов, понесенных в связи со служебной необходимостью во время командировки. Как правило, общая сумма подтвержденных сопроводительными документами расходов, непосредственно имеющих отношение к командировке, делится на численность дней нахождения в командировке.

Размер суточных устанавливается работодателем самостоятельно, но не меньше минимального. Для госучреждений минимальный размер суточных составляет 100 рублей (подп. «б» п. 1 постановления Правительства от 02.10.2002 № 729). Но предприятие может увеличить этот размер за счет своих внутренних резервов. Что касается частных компаний, то размер суточных может быть любым, при этом не облагаемый НДФЛ максимум составляет 700 рублей (абз. 12 п. 3 ст. 217 НК РФ).

Ответить на вопрос о правомерности расчета суточных за однодневную командировку без углубления не только в нормативные акты, но и в сложившуюся судебную практику довольно сложно.

В соответствии с пп. 10, 11 Положения № 749 под суточными понимаются затраты, связанные с оплатой услуг по проживанию командированного, когда он находится в командировке по служебной необходимости. При этом в абз. 4 п. 9 Положения № 749 уточняется, что если сотрудник, находясь в командировке, может в тот же день вернуться домой, то суточные ему не выплачиваются.

Аналогичное правило действует и в отношении работников частных организаций. Так, согласно ст. 168 ТК РФ под суточными понимаются дополнительные расходы, связанные с оплатой за проживание по адресу, который не совпадает с местом постоянного жительства командированного. Такое же определение понятию «суточные» поддержали и судьи Верховного суда России в своем определении от 26.04.2005 № ЕАС05-151. И если сотрудник, отправленный в командировку, может ежедневно приезжать домой, то суточные ему не полагаются.

Не знаете свои права?

В п. 11 Положения № 749 оговаривается такой момент — если руководитель компании примет решение, что сотруднику, отправленному в однодневную командировку, возвращаться в тот же день домой нецелесообразно по причине плохих условий транспортного сообщения, долгой дороги домой, из-за чего работник не сможет нормально отдохнуть перед выходом на работу, тогда суточные будут выплачены.

И пойти на такое решение работодателя заставляет необходимость выполнения своих обязанностей, прописанных в ч. 2 ст. 22 ТК РФ. К ним относится и обязанность обеспечения сотруднику приемлемых бытовых условий, связанных с выполнением последним своих трудовых функций.

Несмотря на неясности в законодательстве, на практике суточные при однодневных командировках в 2017-2018 годах, как правило, компенсируются. Так, многие компании под суточными подразумевают расходы командированных сотрудников на питание и иные траты, которые возмещаются работодателем.

При этом контролирующие органы, проверяя законность отражения расходов в налоговом учете, с выводом работодателей не согласны и требуют исключить из возмещаемых сотруднику расходов на командировку затраты на питание. Оспаривая мнение налоговиков (которое, как правило, отображается в акте проверки) в суде, предприятия-налогоплательщики могут полагаться на благоприятное решение спора.

Существует положительная судебная практика по данному вопросу, в которой судьи приходят к выводу, что работодатели могут заменить суточные оплатой за питание командированных, в т. ч. и в однодневных командировках. Такие выводы содержатся, в частности, в судебном постановлении ФАС Московского округа от 16.07.2007 № КА-А40/6799-07. Судьи считают, что отправленный по распоряжению руководителя (а не по своей воле) в командировку сотрудник несет дополнительные расходы, связанные с оплатой за питание.

Во избежание разногласий с налоговой инспекцией в вопросе, какие расходы следует или не следует считать суточными, важно правильно рассчитать налоги и правильно оформить существующие расходы, которые, как известно, уменьшают налогооблагаемую базу.

Что касается правильного документального оформления, то работодатель должен в локальном нормативном акте подробно описать все нюансы по расчету и оплате суточных и иных расходов сотрудников во время их пребывания в однодневных командировках.

В ст. 168 ТК РФ имеется указание, что порядок и размер возмещаемых командированным работникам расходов должны быть прописаны в коллективном договоре или ином локальном документе. К последнему можно отнести принятие положения о командировках на предприятии. Указанное положение должно быть утверждено приказом руководителя.

Обоснование сотрудником понесенных им трат, связанных с выполнением служебного задания в командировке, может содержаться в служебной записке, предоставляемой работодателю при возвращении из командировки с приложением всех подтверждающих документов.

При отображении суточных (с учетом данных выше пояснений) в расчете облагаемой налогом на прибыль базы налогоплательщик должен помнить, что их целесообразно отображать как иные расходы, связанные с реализацией/производством (подп. 49 п. 1 ст. 264 Налогового кодекса). Такое мнение высказало финансовое ведомство, проанализировав судебную практику по данному вопросу (письмо Министерства финансов от 21.05.2013 № 03-03-06/1/18005).

Если командированный сотрудник предоставит по возвращении из однодневной командировки все подтверждающие документы по своим тратам в служебных целях, то удерживать НДФЛ с суточных не потребуется.

Если же документы по какой-либо причине не могут быть предоставлены, то от удержания налога с доходов физлиц освобождается размер суточных (т. е. компенсационных расходов, связанных с командировкой), который не превышает 700 рублей для командировок внутри страны (письмо Министерства финансов от 01.03.2013 № 03-04-07/6189).

Выплаты, произведенные командированному в виде сохраняемого за ним среднего заработка, облагаются страховыми взносами. Кроме того, даже если работодатель решил считать компенсационные выплаты командируемому на 1 день сотруднику суточными, то ФСС с этим не согласен и настаивает, что такие выплаты облагаются страховыми взносами (письмо Фонда соцстраха от 02.07.2013 № 15-03-11/05-6357).

В то же время если налогоплательщик решит оспорить решение органа ФСС о доначислении страховых взносов с суточных при однодневной командировке в суде, то у него есть возможность полагаться на благоприятное для себя решение суда. В определении ВАС России от 14.06.2013 № ВАС-7017/13 содержится вывод суда, что выплаты, носящие компенсационный характер, не подлежат обложению страховыми взносами.

В абз. 4 п. 11 Положения № 749 четко указывается, что если командированный на один день работник имеет возможность в тот же день вернуться домой (к своему основному месту жительства), то ему не положена выплата суточных. Но на основании ст. 168 Трудового кодекса работодатель вправе предусмотреть в коллективном договоре или ином локальном акте (к примеру, в положении о командировках) возможность выплаты суточных даже за те командировки, из которых командированный может в тот же день вернуться домой.

Размер суточных для сотрудников, направляемых в командировку на 1 день, устанавливается в каждой компании индивидуально. Он должен быть не меньше минимального: для госучреждений это 100 рублей, а для других предприятий — любой.

Бывают случаи, когда работнику нужно съездить по делам фирмы в другую местность буквально на один день. Считаются ли такие поездки командировками? Как их оплачивать? Можно ли возместить работнику оплату проезда, если он воспользовался услугами такси?

Командировкой не являются

Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер. Например, работа водителей и курьеров.

Для поездок на Гавайи, Аляску или поездки за пределы страны, пожалуйста, прочитайте и следуйте инструкциям. Побочные расходы - это такие вещи, как оплата за звонок, личные телефонные звонки, прачечная, проезд между жильем и места, где принимаются блюда, и другие индивидуальные потребности.

Еда разрывается, потому что вы должны вычесть любую еду, которая предоставляется на основании приведенных ниже правил. Например, в тот день, когда вы покидаете офисную базу, используйте суточные для того места, где вы собираетесь провести ночь. На следующий день используйте суточные для того места, где вы провели ночь.

Признается ли однодневная поездка командировкой?

Определение служебной командировки приведено в статье 166 Трудового кодекса РФ - это "поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы".

И конечно же, вернувшись из командировки, работник должен представить в бухгалтерию авансовый отчет, приложив к нему документы, подтверждающие произведенные расходы (проездные билеты , документы на провоз багажа и т. д.)x.

Оплата расходов по однодневной командировке

Отклонение может быть отклонено, если путешественник регулярно не предоставляет оригинальные квитанции. Для исследовательских грантов и контрактов финансирующие агентства требуют, чтобы подпись Главного следователя присутствовала по всем претензиям, предъявленным в исследовательский фонд. Когда Путешественник является главным исследователем или приглашенным исследователем, лицо, находящееся на посту руководителя Главного следователя, должно подписать. Ни в коем случае использование штампа подписи или электронного письма не будет приемлемой формой одобрения.

Как лучше оформить поездку на личной машине

Если сотрудник решил воспользоваться в командировке личным транспортом, с ним следует заключить договор аренды или договор безвозмездного пользования его автомобилем. Тогда бухгалтер турфирмы сможет включить стоимость бензина и ГСМ, израсходованных за время командировки, в состав прочих расходов, принимаемых в целях налогообложения прибыли. Такую операцию можно оформить и как использование личного транспорта работника в служебных целях . В этом случае работнику положена фиксированная компенсация, которая принимается в целях налогообложения прибыли по нормам, установленным в постановлении Правительства РФ от 8 февраля 2002 г. № 92 (подп. 11 п. 1 ст. 264 Налогового кодекса РФ). Отметим, что эти выводы справедливы и для турфирм, применяющих "упрощенку" (подп. 12 п. 1 ст. 346.16 Налогового кодекса РФ).

Все авансы и возмещение оплачиваются в канадской валюте. Приемлемые расходы в иностранной валюте должны отражаться в канадских долларах. Приемлемые расходы конвертируются в соответствии с коэффициентом конверсии Банка Канады с использованием средней ставки за период путешествия или фактических ставок. Документация, поддерживающая обменные курсы, должна быть предоставлена вместе с претензией на поездки. Веб-сайт Банка Канады. Заместитель вице-президента по финансовым ресурсам отвечает за рассмотрение, толкование и осуществление настоящей процедуры и за любые исключения или поправки, внесенные в нее.

Но здесь есть одно существенное "но". Даже если вы решите руководствоваться ранней позицией Минфина России, вам необходимо документально подтвердить проездные расходы работника: квитанциями, кассовыми чеками, билетами.

Поэтому если работник воспользовался услугами частника, который, конечно же, не выдаст ему никаких документов об оплате проезда, тогда не может идти речи и о том, чтобы в целях налогообложения считать такие выплаты компенсационнымиx.

ПримерСотрудники турфирмы "Мир" (туроператор) Муратов и Рубашина были направлены в однодневную командировку из Кургана в Тюмень. Туда и обратно они были доставлены на такси фирмы "Городок". У бухгалтера турфирмы "Мир" имеется договор с фирмой "Городок", а также акт об оказании транспортных услуг и кассовый чек , подтверждающий оплату за проезд на такси. Его стоимость составила 3000 руб.

Случайная суточная плата включает в себя расходы, такие как чаевые, прачечная, химчистка и местные телефонные звонки. Для поездок за пределы Канады и США текущая практика приема на питание и непредвиденные расходы приемлемы. Можно организовать частное проживание с родственниками или друзьями.

Пособия, которые могут быть заявлены в качестве командировочных расходов, должны быть следующими. Дерево решений Предварительное одобрение путевых расходов Пособия на питание и побочные расходы. Предварительное утверждение расходов требуется и должно быть приложено к возмещению путевых расходов.

В учете турфирмы "Мир" бухгалтер отразит данную операцию следующими проводками:

ДЕБЕТ 71 КРЕДИТ 50

- 3000 руб. - выданы подотчетным лицам деньги на такси;ДЕБЕТ 20 КРЕДИТ 71

- 3000 руб. - отражены расходы на проезд в такси в составе командировочных расходов работников (после утверждения авансового отчета).Без счета-фактуры НДС с расходов к вычету из бюджета не принимается.

Какая цель путешествия? Эксперты говорят, что даже экскурсия, подобная поездке на воздушном шаре, может облагаться налогом, если она является частью законного соглашения или используется для ведения бизнеса с клиентами или коллегами. Налоговые эксперты говорят, что важно обеспечить тщательную документацию по расходам, которые вы хотите вычитать, которые могут быть вычтены, которые сочетают в себе работу с игрой, но только части, которые касаются бизнес-расходов для детей и супругов в командировках, как правило, не подлежат вычету. Ортопедическая подушка «пончик».

СУТОЧНЫЕКак следует из пункта 15 Инструкции "О служебных командировках в пределах СССР", если работник направлен в однодневную командировку, суточные ему не выплачиваются. Если же они были выплачены, их сумму следует включить в совокупный доход работника для целей исчисления налога на доходы физических лиц (как его дополнительный доход). При этом выплаченную сумму нельзя учесть для целей налогообложения прибыли. Поэтому начислять с суточных ЕСН и взносы в Пенсионный фонд РФ не надо (п. 3 ст. 236 Налогового кодекса РФ).

Суммы суточных отличаются для работников частных и госкомпаний?

Иногда они являются законными. «В его глазах это было достойно удержания, потому что, если бы это было не для деловой поездки, она не была бы там подводным плаванием», - говорит он. Крайний срок подачи налоговых деклараций составляет шесть дней. Поскольку вы делаете свои заявки в последнюю минуту , имейте в виду, что есть определенные расходы на командировки, которые вы будете удивлены, вы можете вычесть, а другие вы можете. Просто будьте готовы предложить документацию - даже в виде рукописных заметок - для их резервного копирования.

Сотрудник компании неделю должен работать в другой организации. Обычно в таких случаях оформляется командировка, но эта ситуация нестандартная, так как другая организация находится в том же городе. Нужно ли выписывать командировочные документы в подобных случаях, то есть не только для заграничных или междугородних поездок, но и для служебных в пределах города?

Не забудьте отслеживать все квитанции и записи. Самый простой и эффективный способ - написать на обратной стороне каждого промаха следующее: причину расхода, имя человека, которого вы встретили, местоположение и дату, - говорит Пол Золотой, представитель Национального фонда финансового образования.

Каждый год многие люди не хотят, но все же пытаются удержать столько своих командировочных расходов, сколько могут, говорят эксперты по налогам. Если вы являетесь сотрудником, путешествующим по бизнесу, и ваша компания не возмещает вам все ваши расходы, вы можете вычесть любые расходы из своего кармана, превышающие 2% от вашего скорректированного валового дохода. Если вы являетесь самозанятым или владельцем малого бизнеса, вам не нужно доходить до этого порога.

Командировка - это поездка работника для выполнения служебного поручения вне места постоянной работы. А значит, отправить в командировку можно и в пределах города. Но и направление на работу без оформления командировки в этой ситуации ошибкой не будет.

Часть 1 ст. 166 Трудового кодекса РФ определяет служебную командировку как поездку по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Как определить «место постоянной работы»? В данном случае это место расположения организации (ее обособленного структурного подразделения), работа в которой обусловлена трудовым договором. Об этом прямо сказано в п. 3 Положения об особенностях направления работников в служебные командировки (далее - Положение о командировках), утв. постановлением Правительства РФ от 13.10.2008 № 749.

Все, что связано с вашим бизнесом, - это честная игра: авиабилеты, бензин для вашего автомобиля, оплата багажа, такси, проживание, питание, телефонные звонки и принадлежности. Вы даже можете вычесть услуги прачечной, химчистки и напитков в баре. То есть, они типичны для вашей отрасли и необходимы для вашего бизнеса. Но даже это руководство может привести к путанице.

«Вам не обязательно зарабатывать деньги, но он должен иметь намерение зарабатывать деньги», - говорит он. Но вы можете взять какое-то личное время. Скажем, вы летите во Флориду в понедельник со своим супругом и принимаете во вторник в качестве дня каникул. В среду вы встречаетесь с клиентом, а в четверг вы обедаете с этим клиентом, после чего вы ловите полет домой.

Прочитайте полезные статьи

Направление работника в командировку в вышестоящую организацию, для фактического выполнения работы (а не для исполнения разового служебного поручения, как того требует командировка) этим работников в интересах, под управлением и контролем вышестоящей организации, влечёт риски для учреждения. Популярные вопросы Труд сотрудника по распоряжению работодателя в интересах, под управлением и контролем физического или юридического лица, которое не является работодателем для данного сотрудника, является заёмным трудом, который запрещён в России. Об этом говорится в статье 56.1 Трудового кодекса РФ. Таким образом, соответствующая командировка работника может быть признана контролирующими органами заёмным трудом, что может повлечь привлечения учреждения к ответственности по ч. 1 ст. 5.27 КоАП РФ. Важную информацию о Местных командировках: оформление вы найдете в материале здесь.

Внимание

Данный вопрос нами был рассмотрен в предыдущих материалах. Подробности не будем повторять, хотим лишь напомнить, что суточные при такой продолжительности командировки не выплачиваются.

Может ли командировка быть бесконечной Нет, в служебном задании должен быть установлен срок продолжительности командировки. Ранее действующая Инструкция, регламентирующая данный вопрос, устанавливала максимальный срок для командировок максимальной продолжительностью в 40 дней непосредственно, в месте назначения.

В этот срок не включалось время нахождения в пути. Действующее в настоящее время Положение о командировках не содержит ограничений по срокам.

Дело в том, что закрытый перечень ситуаций, в которых работодатель может удержать из зарплаты работника средства, приведен в статье 137 Трудового кодекса. В нем ничего не говорится об обязанности работника возместить стоимость неиспользованного билета.

В такой ситуации можно только прийти к какому-то обоюдному соглашению. Допустим, работник согласился, либо же сам предложил возместить работодателю стоимость билета.

Инфо

Такая ситуация не будет являться нарушением. Работник может внести деньги в кассу организации. На полученную сумму возмещения работник бухгалтерии выписывает приходный кассовый ордер.

Мы уже рассмотрели с вами основные вопросы, касающиеся командировок: командировочные расходы: гарантии и компенсации которые должен представить работодатель командированному сотруднику, порядок документального оформления командировок, также затронули тему возможности принятия к налоговому учету тех или иных расходов связанных с командировками. Тема эта неисчерпаема, также как и ситуации, с которыми многие из нас сталкиваются в ходе работы.Получив множество вопросов по данной теме, мы решили их сгруппировать в данном материале.

Считается ли командировкой поездка работника в пределах города Если правильно оформить все документы – да, такая поездка является командировкой.Так, согласно Трудовому кодексу, командировка – поездка работника с целью выполнения служебного задания на определенный срок, на расположенный по другому адресу объект, по распоряжению руководства.

С разрешения руководства работник по окончании рабочего дня может остаться в месте командирования, расходы по найму жилья при предъявлении соответствующих документов будут возмещены работнику в размерах, установленных коллективным договором или локальным нормативным актом. Еще один важный момент, касаемый выплаты суточных при командировках.

Важно

Суточные не выплачиваются в случае, если длительность командировки не превышает одного дня. Здесь существует одно исключение. Суточные выплачиваются в размере 50% когда работник был направлен в командировку на территорию иностранного государства и успел вернуться в этот же день.

Трудового кодекса Российской Федерации (далее — ТК РФ), содержащей понятие служебной командировки. Из указанной нормы трудового законодательства следует, что под служебной командировкой понимается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

При этом ТК РФ прямо выводит из состава служебных командировок служебные поездки сотрудников, постоянная работа которых осуществляется в пути или имеет разъездной характер, в силу чего не считается командировкой работа курьеров, торговых агентов, работников сервисных служб, водителей-дальнобойщиков, проводников, стюардесс и так далее и тому подобное. Аналогичные разъяснения на этот счет дают и контролирующие органы, о чем свидетельствует Письмо Минфина России от 18 августа 2008 г. N 03-03-05/87, Письмо УФНС России по г. Москве от 1 марта 2010 г.

Однако при командировках по России в местность, откуда сотрудник имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются. Это предусмотрено пунктом 11 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749.

Аналогичное правило содержит пункт 15 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 7 апреля 1988 г. № 62. Таким образом, при однодневной командировке по России суточные сотруднику не положены.

3. Из статьи Сложные вопросы отражения коротких командировочных Журнала «Кадровый вопрос» № 7, 10.09.2011 В практической деятельности компании случается, что служебная поездка работника ограничена территорией одного населенного пункта. Как квалифицируется данная поездка и можно ли считать это командировкой, вы узнаете из настоящей статьи.

Чтобы разобраться с данным вопросом, обратимся к ст.

О возникновении дополнительных обязательств у работодателя в такой ситуации, не сказано ни в Инструкции, ни в Трудовом кодексе. Если работник заболел в командировке выплачиваются ли ему суточные Работодатель обязан в данной ситуации выплачивать суточные, а также проживание работника.

Согласно пункту 25 Положения, если работник заболел, находясь в командировке, работодатель обязан возместить расходы за проживание, а также выплатить суточные за все время болезни.Пункт 16 этого же документа содержит указания, согласно которым дни болезни исключаются из срока, указанного в командировочном удостоверении. Иными словами, командировка продлевается на время болезни работника.

Если работник до места командировки добрался на своем автомобиле, обязан ли работодатель возместить расходы на бензин Этот вопрос ранее был нами рассмотрен.

Здесь поездка сотрудника, направляемого по распоряжению работодателя для выполнения служебного поручения вне места постоянной работы, рассматривается работодателем как служебная командировка без каких-либо оговорок. Следовательно, имеются все основания для возмещения всех командировочных расходов, в том числе и расходов на проезд, под которыми в Постановлении N 749 в общем случае понимаются расходы по проезду транспортом общего пользования соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта. Особенность российских однодневных командировок состоит в том, что при таких поездках выплата суточных запрещена.

Поскольку, для того, чтобы добраться до аэропорта, который практически всегда расположен за чертой города, работник должен выехать заблаговременно, в данном случае до 12 часов ночи, следовательно, этот день и будет являться днем отъезда в командировку.Однако, в данной ситуации дата, указанная в билете не будет совпадать с датой отъезда. Поэтому, если работник добирается до аэропорта общественным транспортом, то ему следует сохранить проездной билет и впоследствии, передать его в бухгалтерию.

В командировке у работника был шестидневный график, обязан ли работодатель предоставить ему дополнительные выходные Такой обязанности у работодателя нет. Обратимся к Инструкции. Согласно пункту 8, командированный сотрудник работает по графику, принятому в организации, в которую он прибыл в командировку.

При этом законодательством не определено, на каком именно расстоянии должны быть расположены друг от друга место работы и место командирования. Далее, суточные не выплачиваются только при однодневных командировках.

Во всех остальных случаях при направлении сотрудника в командировку (даже в место, незначительно удаленное от населенного пункта места работы сотрудника) на срок более одного дня суточные начисляются и выплачиваются в общем порядке. Обоснование 1. Из рекомендации Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России Кого можно направить в командировку В командировку (служебную поездку сотрудника по распоряжению руководителя для выполнения какого-либо поручения вне места постоянной работы (ст.

166 ТК РФ)) можно направить только штатного сотрудника, с которым заключен трудовой договор (ст. 166 ТК РФ). 2.

В мире существует великое множество книг. И у тебя дома наверняка немало разных сказок, рассказов, сборников стихов. Но...

Успех - паршивый учитель. Он заставляет умных людей думать, что они не могут проиграть. - Билл Гейтс Здравствуй,...

History of building: Токарные станки были изобретены и применялись ещё в глубокой древности. Они были очень просты по...

Всего несколько десятилетий назад в старшем звене в школе стали проводиться занятия по профориентации. Произошло это в...

Структура управляющей компании ЖКХ, ее схема и наличие в ней тех или иных подразделений и должностей зависит от размера...

Прежде всего, прибыль нужно рассмотреть как экономическую категорию, научную абстракцию, выражающую определенные...

При определённом уровне цены уменьшение издержек ведёт к увеличению доходов, т. е. обратной стороной издержек...

Правительство приняло решение, которое все бухгалтеры через 10 дней прочувствуют на себе. А именно: теперь...

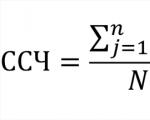

Рассчитать среднесписочную численность за 2016 год потребуется в нескольких случаях. Во-первых, чтобы заполнить...

Любое предприятие функционирует в макро- и микросреде. Оно обладает целым набором ресурсов, которые...

Методическая разработка урока литературного чтения в 3 классе (УМК «Школа России») "Л. Н. Толстой «Акула»...

Информационные технологии проникают в различные сферы бизнеса с такой скоростью, что иногда сложно оценить их...

С моря дул влажный, холодный ветер, разнося по степи задумчивую мелодиюплеска набегавшей на берег волны и...

Качество, качество, качество... Как по-разному данное понятие воспринимается и определяется! На Рис. 1...

Успех - паршивый учитель. Он заставляет умных людей думать, что они не могут проиграть. - Билл Гейтс...

History of building: Токарные станки были изобретены и применялись ещё в глубокой древности. Они были очень...