Proiect foto de Francois Brunel Fata și-a cunoscut dublul la facultate din Germania

Fiecare persoană din cele aproape șapte miliarde de oameni care trăiesc astăzi pe planeta noastră este complet unică. Acest...

Situațiile financiare ale organizațiilor non-profit sunt prezentate în formă integrală sau simplificată în 2019? Ce formulare de raportare trebuie să depună o organizație non-profit? Ce modificări au suferit formularele de raportare contabilă în 2019? Veți găsi răspunsuri la aceste și alte întrebări în articolul nostru.

Principala diferență dintre o organizație non-profit și o organizație pentru profit este scopul său fundamental. Scopul unei societăți comerciale este de a extrage cel mai mare profit posibil.

Organizațiile non-profit nu urmăresc scopul de a obține profit. Acest lucru se reflectă în art. 50 Cod civil al Federației Ruse. În activitățile lor, ei trebuie în primul rând să fie ghidați de Codul civil al Federației Ruse și de Legea „Cu privire la organizațiile non-profit” din 12 ianuarie 1996 nr. 7-FZ.

Ca și în structurile comerciale, tipurile de activități ale unei organizații nonprofit sunt fixate în documentația constitutivă a acesteia. Activitățile desfășurate de o astfel de organizație trebuie să corespundă scopului creării și funcționării acesteia. Organizațiile non-profit sunt înființate pentru ca statul să își implementeze funcțiile în sfera socială, educație, medicină și cultură. Ei desfășoară, de asemenea, activități religioase, caritabile și alte activități. Organizațiile nonprofit pot fi create și sub forma asociațiilor de cetățeni și persoane juridice pentru a rezolva probleme comune.

Organizațiile non-profit se pot angaja și în activități antreprenoriale care generează venituri. De exemplu, instituțiile de învățământ pot oferi servicii suplimentare plătite. Dar astfel de activități nu ar trebui să contrazică scopul principal al organizației. Trebuie menționat și în actele constitutive, de exemplu în cartă. Contabilitatea veniturilor primite ca urmare a unor astfel de activități se efectuează separat de cea principală. Legislația poate stabili anumite restricții privind conduita sa de către anumite tipuri de organizații non-profit.

Sprijinul financiar pentru structurile nonprofit este posibil sub forma:

Citiți despre ce diferențiază contabilitatea efectuată într-o organizație non-profit în material „Caracteristici și sarcini ale contabilității în organizațiile necomerciale” .

Codul civil al Federației Ruse specifică mai multe forme organizatorice și juridice ale întreprinderilor care sunt create pe bază nonprofit:

Atunci când întocmiți situațiile financiare ale organizațiilor non-profit în perioada 2018-2019, trebuie să vă ghidați după:

De asemenea, este util să vă familiarizați cu cele mai recente informații de la Ministerul rus de Finanțe „Cu privire la particularitățile formării situațiilor financiare ale organizațiilor non-profit” (PZ-1/2015).

Potrivit paragrafului 4 al art. 6 din Legea nr. 402-FZ, organizațiile non-profit pot depune rapoarte folosind formularul simplificat KND 0710096, care include:

Pe site-ul nostru veți învăța cum să o completați corect folosind articolul „Procedura de întocmire a bilanţului (exemplu)” .

Descărcați formularul de bilanţ de pe site-ul nostru din articol „Completarea formularului 1 al bilanțului (eșantion)” .

Citiți regulile de completare pe site-ul nostru în articol „Completarea formularului 2 al bilanțului (eșantion)” .

Aflați cum să completați un raport pe site-ul nostru din articol „Completarea formularelor 3, 4 și 6 din bilanţ” .

IMPORTANT! Începând cu 01.06.2019, sunt în vigoare formulare de raportare simplificate actualizate aprobate prin Ordinul Ministerului Finanțelor din 19.04.2019 nr. 61n. Conform acestor modificări, toți indicatorii ar trebui introduși în mii de ruble, deoarece unitate de măsură „milioane de ruble” iar codul „385” care îl denotă sunt excluse. În plus, în loc de OKVED, este în vigoare OKVED 2, iar în raportul privind utilizarea intenționată a fondurilor, codul OKUD a fost corectat de la 0710006 la 071003.

Puteți descărca formularele actualizate ale bilanțului simplificat, situației de venit și raportului privind utilizarea intenționată a fondurilor folosind link-ul de mai jos.

Formatul electronic de depunere a raportării simplificate a fost transmis prin scrisoarea Serviciului Federal de Taxe din 16 iulie 2018 Nr. PA-4-6/13687@.

În același timp, astfel de organizații pot prezenta situații financiare integrale. Decizia este luată de organizație în mod independent.

Organizațiile non-profit nu pot depune o situație de flux de numerar (OKUD 0710004) decât dacă sunt obligate să facă acest lucru prin lege. De exemplu, în conformitate cu paragraful 5 al art. 12 din Legea „Cu privire la Fondul de Asistență pentru Reforma Locuinței și Serviciilor Comunale” din 21 iulie 2007 Nr. 185-FZ, raportarea anuală a Fondului de Asistență pentru Reforma Locuinței și Serviciilor Comunale cuprinde un raport de trezorerie. , un raport privind rezultatele investiției fondurilor disponibile temporar ale fondului și un raport privind execuția bugetului fondului. Conform PBU 4/99, organizațiile non-profit nu sunt obligate să dezvăluie informații despre modificările de capital în raportarea lor (OKUD 0710003).

Organizațiile non-profit care nu desfășoară activități comerciale și nu au cifra de afaceri din vânzări pot reprezenta conturi. raportarea într-o formă simplificată o dată pe an. Acesta va consta, de asemenea, dintr-un bilanţ, o declaraţie de venit şi un raport privind utilizarea intenţionată a fondurilor. Organizațiile religioase care nu au obligații de plată a impozitelor nu pot depune rapoarte contabile.

O organizație non-profit poate dezvolta în mod independent o formă tabelară de explicații pentru bilanțul și situațiile financiare. Conform Reglementărilor contabile, structurile nonprofit pot stabili în mod independent detaliul indicatorilor pentru elementele contabile și pot determina nivelul de semnificație a acestora.

Citiți despre modul în care se formează politica contabilă a unei organizații non-profit în acest material.

Pentru prima dată, mențiunea organizațiilor nonprofit cu orientare socială a apărut în legea „Cu privire la modificările aduse anumitor acte legislative ale Federației Ruse cu privire la problema susținerii organizațiilor nonprofit cu orientare socială” din 04/05/2010 nr. 40- FZ. Acestea includ:

Organizațiile non-profit cu orientare socială pot transmite rapoarte contabile folosind un formular simplificat.

Procedura de depunere a situațiilor financiare ale organizațiilor nonprofit în anul 2019 este oarecum diferită de cea a întreprinderilor comerciale. Organizațiile non-profit au dreptul de a prezenta situații financiare într-o formă simplificată, precum și de a determina în mod independent detaliile articolelor și nivelul de semnificație. De la 1 iunie 2019 trebuie utilizate formulare contabile actualizate.

19 februarie 2017, ora 10:58, intrebare nr 1545096

Alexandru, Moscova289

preţ

întrebare

problema este rezolvată

Colaps

Răspunsurile avocaților (4)

primit

taxa 71%

Avocat

Chat

Salut Alexandru.

Procedura simplificată luată în considerare este prevăzută în legislația federală, adică. în Legea federală din 12 ianuarie 1996 nr. 7-FZ „Cu privire la organizațiile non-profit”.

Astfel, conform paragrafului 3.1 al articolului 32 din Legea federală din 12 ianuarie 1996 nr. 7-FZ „Cu privire la organizațiile non-profit”

3.1. Organizații nonprofit, a căror fondatori (participanți, membri) nu sunt cetățeni străini și (sau) organizații sau apatrizi, precum și cei care nu au avut încasări de bunuri și fonduri din surse străine în cursul anului, dacă încasările de proprietăți și fonduri ale unor astfel de organizații non-profit în cursul anului s-au ridicat la până la trei milioane de ruble, depun la organismul autorizat sau la organismul său teritorial o cerere care confirmă conformitatea cu acest alineat și informații în formă gratuită despre continuarea activităților lor în termenul stabilit de organismul abilitat.

Astfel, conform informațiilor postate pe una dintre resursele de informații ale organului teritorial al Ministerului Justiției al Federației Ruse:

DEPARTAMENTUL DE JUSTIȚIE REAMINTEȘTE ORGANIZAȚIILE NON-PROFIT DE RAPORTARE

Depunerea rapoartelor către autoritățile de justiție nu depinde de data specifică de înregistrare a organizației și se depune pe perioada activităților sale din perioada de raportare și indiferent dacă organizația și-a desfășurat efectiv sau nu activitățile. Cu alte cuvinte, raportarea este furnizată de acele organizații non-profit care sunt incluse în registrul organizațiilor non-profit înregistrate în anul precedent anului de raportare Ce organizații non-profit (ONP) raportează autorităților judiciare? Acestea sunt asociații publice, organizații religioase și alte organizații non-profit. În funcție de tipul de NPO, raportarea poate fi împărțită în două tipuri: raportare transmisă conform formularelor aprobate de Ministerul Justiției din Rusia și așa-numita raportare simplificată.

În conformitate cu clauza 3.1. Articolul 32 din Legea federală „Cu privire la organizațiile non-profit”, într-o manieră simplificată, ONG-urile care îndeplinesc trei condiții simultan pot depune rapoarte: * fondatorii (participanții, membrii) cărora nu sunt cetățeni străini și (sau) organizații sau apatrizi persoane * OBNL care nu au avut în cursul anului, încasări de bunuri și fonduri de la organizații internaționale sau străine, cetățeni străini, apatrizi * dacă încasările de bunuri și fonduri ale acestor OBNL în anul de raportare au fost de până la trei milioane; ruble.

Dacă sunt îndeplinite toate cele trei condiții, se depune o declarație care confirmă conformitatea cu cerințele specificate și informații în formă liberă despre continuarea activităților sale.

Aceasta este procedura simplificată.

Acele ONG care nu îndeplinesc aceste cerințe depun rapoarte în formularele aprobate prin Ordinul Ministerului Justiției al Rusiei din 29 martie 2010 nr. 72 „Cu privire la aprobarea formularelor de raportare pentru organizațiile non-profit” (organizații religioase sub forma RN0003 , organizații nonprofit în formele OH0001, OH0002).

Organizațiile religioase și non-profit pot raporta în cadrul sistemului simplificat, în timp ce procedura simplificată nu se aplică asociațiilor obștești.

Asociațiile obștești sunt obligate să informeze autoritățile de justiție cu privire la continuarea activităților lor, indicând locația efectivă a organului de conducere permanent, denumirea acestuia și informațiile despre conducătorii săi în cantitatea de informații cuprinse în Registrul unificat de stat al persoanelor juridice.

În plus, Legea federală „Cu privire la asociațiile publice” (paragraful 8 din partea 1 a articolului 29) stabilește obligația unei asociații publice de a informa autoritățile judiciare cu privire la suma fondurilor și a altor bunuri primite de la organizații internaționale și străine, cetățeni străini. și apatrizii și scopurile cheltuielilor sau utilizării acestora și consumul sau utilizarea lor efectivă.

Dacă în perioada de raportare asociația obștească nu a primit fonduri de la organizații internaționale și străine, cetățeni străini sau apatrizi, atunci formularul OH0003 se depune la autoritățile de justiție cu liniuțe.

Fișele raportului sunt legate, numărul de foi se confirmă prin semnătura unei persoane care are dreptul de a acționa în numele unei organizații non-profit fără împuternicire, numită (aleasă) în modul prescris, pe dosul ultimei foi la locul cusăturii și sigilat cu sigiliul organizației. În cazul în care informațiile incluse în raport nu se încadrează în paginile furnizate de acest formular, completați numărul de pagini solicitat cu numerotarea fiecăreia dintre ele.

Raportul și anexa acestuia sunt completate de mână, cu majuscule, cu un stilou negru sau albastru, sau dactilografiate sau folosind tehnologia computerizată și tipărite pe un dispozitiv de imprimare computerizat. În absența oricăror informații prevăzute în acest formular, se introduce o liniuță în coloanele corespunzătoare și organizațiile non-profit sunt obligate să posteze rapoarte pe internet (Ordinul Ministerului Justiției din Rusia din 7 octombrie 2010 nr. 252 „Cu privire la Procedura de afișare a rapoartelor de activitate și a mesajelor pe internet privind continuarea activităților organizațiilor nonprofit”), inclusiv prin intermediul portalului privind activitățile organizațiilor nonprofit, un link către care este conținut pe principalele pagina site-ului web a Oficiului Ministerului Justiției al Rusiei pentru Regiunea Magadan și Okrug autonom Chukotka.

Termenul limită de depunere a rapoartelor rămâne același - toate ONP-urile trebuie să se prezinte autorităților judiciare înainte de 15 aprilie a anului curent De exemplu, dacă ați înregistrat o asociație obștească în 2013, atunci în fiecare an, începând din 2014, înainte de 15 aprilie. trebuie să prezinte informații despre continuarea activităților și să raporteze pe formularul OH0003. Dacă sunteți șeful unei organizații religioase sau al unei alte organizații non-profit, trebuie să prezentați (dacă există cele trei motive de mai sus) un raport privind formularele adecvate sau o declarație sub orice formă care să confirme că organizația nu conține cetățeni străini și (sau) organizații sau apatrizi; suma de numerar și alte proprietăți primite în perioada de raportare este mai mică de trei milioane de ruble; Nu există chitanțe de la organizații internaționale sau străine, cetățeni străini sau apatrizi.

to42.minjust.ru/node/118048

A fost util răspunsul avocatului? + 0 - 0

Colaps

primit

taxa 29%

Avocat, Tomsk

Chat

Alexandru, bună ziua, formularele de raportare au fost aprobate prin Ordinul Ministerului Justiției al Rusiei din 29 martie 2010 nr. 72 „Cu privire la aprobarea formularelor de raportare pentru organizațiile non-profit”.

De asemenea, trebuie remarcat faptul că postarea rapoartelor pe Portalul de informații al organizațiilor non-profit al Ministerului Justiției din Rusia (http://unro.minjust.ru) este echivalentă cu îndeplinirea atribuțiilor organizațiilor non-profit prevăzute pentru în articolul 32 din Legea federală „Cu privire la organizațiile non-profit”, prin urmare, în acest caz, furnizarea de rapoarte către Nu este necesară administrarea pe hârtie.

A fost util răspunsul avocatului? + 0 - 0

Colaps

primit

taxa 71%

Avocat

Chat

REGULI DE RAPORTARE

15 aprilie este termenul limită pentru depunerea rapoartelor organizațiilor nonprofit la organele teritoriale ale Ministerului Justiției

ORGANIZAȚII NON-PROFIT depune rapoarte către organismul autorizat în formularul nr. ОН0001 (Anexa 1) și nr. ОН0002 (Anexa 2).

O organizație non-profit poate transmite rapoarte într-o formă simplificată (Anexa 3) sub forma unei declarații care confirmă conformitatea cu condițiile și informațiile specificate sub orice formă privind continuarea activităților sale:

fondatorii (participanții, membrii) unei organizații non-profit nu sunt cetățeni străini și (sau) organizații sau apatrizi;

organizația non-profit nu a primit proprietăți și (sau) fonduri de la organizații internaționale sau străine, cetățeni străini sau apatrizi în ultimul an;

cifra de afaceri anuală a fondurilor sau a altor proprietăți nu a depășit trei milioane de ruble.

Sub rezerva acestor condiții, astfel de organizații non-profit trebuie să posteze anual pe internet pe portalul Ministerului Justiției minjust.ru sau să trimită presei spre publicare un mesaj despre continuarea activităților lor. Dacă raportarea anuală este postată pe portalul Ministerului Justiției, nu este necesară transmiterea rapoartelor personal sau prin poștă (cu toate acestea, acest lucru este încurajat).

ASOCIAȚII PUBLICE depune la organul împuternicit rapoarte în formularul Nr. ON0003 (Anexa 4), precum și în formă gratuită un aviz de continuare a activității în care să se indice sediul efectiv al organului de conducere permanent, denumirea acestuia și informațiile despre conducătorii asociației obștești din cantitatea de informații incluse în Registrul unificat de stat persoanelor juridice (date pașaport și TIN) (Anexa 5).

ORGANIZAȚII RELIGIOASE depun un raport în formularul nr. OR0001 (Anexa 6) și sunt, de asemenea, obligați să furnizeze anual informații cu privire la continuarea activităților lor.

Cu toate acestea, organizațiile religioase ai căror fondatori (participanți, membri) nu sunt cetățeni străini și (sau) organizații, sau apatrizi și care nu au primit bunuri și fonduri de la organizații internaționale sau străine, cetățeni străini, apatrizi în cursul anului, dacă încasările de proprietăți și numerar în cursul anului s-au ridicat la până la trei milioane de ruble, depuneți organismului autorizat doar o cerere care confirmă respectarea criteriilor de mai sus, precum și informații privind continuarea activităților sub orice formă.

ORGANIZAȚII CARITABILE(organizații publice de caritate, fundații (publice) de caritate, mișcări de binefacere, instituții (publice) de caritate) pe lângă toate rapoartele de mai sus, conform formei lor organizatorice și juridice, depun organelor teritoriale ale Ministerului Justiției în persoană sau prin poștă până la 31 martie a anului de raportare următor, un raport care conține informații privind activitățile financiare și economice; componența personală a celui mai înalt organ de conducere al unei organizații caritabile; componența și conținutul programelor de caritate ale organizației caritabile (lista și descrierea acestor programe); conținutul și rezultatele activităților organizației caritabile; încălcările identificate ca urmare a inspecțiilor efectuate de autoritățile fiscale și măsurile luate pentru eliminarea acestora.

SINDICATULUI, asociațiile (asociațiile) acestora, organizațiile sindicale primare informează anual organul împuternicit despre continuarea activităților, indicând locația efectivă a organului de conducere permanent, denumirea acestuia și informațiile despre conducătorii asociației obștești în cantitatea de informații cuprinse în Registrul unificat de stat al persoanelor juridice (date pașaport și TIN).

Aceste rapoarte au fost aprobate prin Ordinul Ministerului Justiției al Rusiei din 29 martie 2010 nr. 72 „Cu privire la aprobarea formularelor de raportare pentru organizațiile non-profit”.

Data depunerii acestor documente de către o organizație non-profit este considerată a fi:

- data primirii lor efective de către Oficiu, dacă documentele sunt depuse direct;

- data expedierii trimiterii poştale cu descrierea anexării, dacă documentele sunt prezentate sub forma unui trimitere poştală cu descrierea anexării.

Când pregătiți rapoarte, trebuie să urmați câteva reguli simple:

Rapoartele trebuie transmise în forma adecvată și la timp.

Raportarea trebuie să conțină informații despre activitățile pe care organizația le desfășoară și pentru ce fonduri sunt cheltuite.

Raportarea trebuie să fie fiabilă și completă, dar fără detalii excesive.

În concluzie, aș dori să atrag atenția liderilor asociațiilor obștești, organizațiilor religioase și altor organizații non-profit asupra necesității unei atitudini responsabile față de obligația stabilită de legislația federală de a prezenta rapoarte privind activitățile lor, ceea ce necesită familiarizarea prealabilă cu datele recomandărilor de mai sus pentru completarea formularelor de raportare. Formularele de raport în sine conțin și explicații destul de detaliate și note care explică ordinea executării lor.

În acest caz, este imperativ să completați toate câmpurile necesare, indicând informații de încredere în acestea.

Atenție organizații non-profit cu statut de CARITATE!

În conformitate cu art. 19 din Legea federală din 11 august 1995 nr. 135-FZ „Cu privire la activitățile caritabile și organizațiile de caritate”, organizațiile non-profit cu statut de caritate (organizații publice de caritate, fundații de caritate, mișcări de caritate, instituții de caritate) oferă în plus față de toate raportează în conformitate cu forma lor organizatorică și juridică organelor teritoriale ale Ministerului Justiției personal sau prin poștă înainte de data de 31 martie următoare anului de raportare, un proces-verbal cuprinzând informații despre:

- activități financiare și economice, care confirmă conformitatea cu cerințele Legii federale din 11 august 1995 nr. 135-FZ „Cu privire la activitățile caritabile și organizațiile de caritate” privind utilizarea proprietății și cheltuirea fondurilor unei organizații de caritate;

- componența personală a celui mai înalt organ de conducere al unei organizații caritabile;

- componența și conținutul programelor de caritate ale organizației caritabile (lista și descrierea acestor programe);

- continutul si rezultatele activitatilor organizatiei caritabile;

- încălcările constatate ca urmare a inspecțiilor efectuate de autoritățile fiscale și măsurile luate pentru eliminarea acestora.

to89.minjust.ru/node/3025

Orice întreprindere care operează în Rusia trebuie să prezinte rapoarte diferitelor organisme guvernamentale.

Nu fac excepție. Cu toate acestea, pentru astfel de entități sunt furnizate un set diferit de documentație și termene speciale.

O organizație non-profit este o organizație al cărei scop nu este să realizeze profit, iar veniturile din activitățile sale nu sunt distribuite între fondatori.

O astfel de entitate comercială are toate caracteristicile unei persoane juridice:

Aceste întreprinderi sunt create pentru activități sociale, culturale, educaționale, politice și alte activități similare, al căror scop este obținerea de beneficii publice. Cele mai cunoscute astfel de organizații sunt organizațiile caritabile.

Aceste întreprinderi sunt create pentru activități sociale, culturale, educaționale, politice și alte activități similare, al căror scop este obținerea de beneficii publice. Cele mai cunoscute astfel de organizații sunt organizațiile caritabile.

Entitățile de acest fel pot desfășura activități comerciale, dar numai dacă se urmărește atingerea scopurilor companiei și nu se urmărește distribuirea veniturilor primite între fondatori. Activitatea acestora este reglementată de Legea nr. 7-FZ.

Organizațiile non-profit sunt obligate să mențină înregistrări adecvate, să pregătească rapoarte și să le transmită anual. Termenul limită pentru depunerea formularelor completate este 31 martie a anului următor anului de raportare.

Conform legii, alcătuirea contului. Raportarea NPO include două tipuri de documente, fiecare dintre ele trebuie întocmit în forma prescrisă, ținând cont de specificul activităților entității:

Puteți scrie și o notă explicativă. Acest document conține o transcriere a indicatorilor individuali exprimați în formă liberă.

Rapoartele pot fi transmise în format hârtie sau electronic.

Puteți obține informații detaliate despre contabilitatea acestor întreprinderi din următorul videoclip:

Organizațiile non-profit raportează, de asemenea, autorităților de stat ale Serviciului Fiscal Federal. Lista documentelor depinde de sistemul de impozitare ales.

Dacă o întreprindere nu utilizează un sistem special de impozitare, atunci trebuie să depună următoarele documente la biroul fiscal:

Pe lângă cele enumerate, ONG-urile trebuie să furnizeze inspecției și alte documente:

Aceste organizații au dreptul de a utiliza regimuri fiscale speciale. În acest caz, li se cere să furnizeze rapoartele relevante agențiilor guvernamentale:

Aceste entități poartă aceeași responsabilitate pentru informațiile specificate în documente ca și alte întreprinderi.

NPO-urile trimit calcule și altor agenții guvernamentale.

Pe lângă rapoartele care sunt transmise de organizația inclusă în eșantion, la organul teritorial Rosstat trebuie depuse două documente obligatorii:

Întreprinderile nonprofit sunt obligate să prezinte Ministerului Justiției rapoarte privind activitățile lor:

În unele cazuri, este posibil ca companiile să nu furnizeze aceste rapoarte. Această oportunitate apare dacă:

În acest caz, în locul formularelor nr. 0Н0001 și 0Н0002, se depune o declarație de conformitate cu cerințele legale. Este compilat sub orice formă.

Toate rapoartele de mai sus trebuie depuse la direcția teritorială a ministerului până la data de 15 aprilie a anului următor anului de raportare.

Conform legislației în vigoare, organizațiile non-profit a căror activitate vizează rezolvarea problemelor publice sunt recunoscute ca fiind orientate social (OS):

Cel mai adesea ele sunt create sub formă de organizații religioase, asociații, asociații publice și ONG-uri autonome. Partidele politice și corporațiile de stat nu pot fi așa.

Cel mai adesea ele sunt create sub formă de organizații religioase, asociații, asociații publice și ONG-uri autonome. Partidele politice și corporațiile de stat nu pot fi așa.

Raportarea unor astfel de companii are o serie de caracteristici distinctive. În loc de formularele standard pe care toate întreprinderile le transmit, ele completează formulare speciale:

Legislația a introdus câteva reguli noi de raportare pentru întreprinderile non-profit. Diferența dintre noile reguli și cele vechi este următoarea:

Conform schimbărilor, asociațiile cu orientare socială nu mai sunt considerate ca o categorie separată. Formularele lor de raportare nu mai au diferențe semnificative.

Ministerul Justiției controlează strict activitățile organizațiilor non-profit, ține evidența fluxurilor de numerar și a cheltuielilor fondurilor vizate. Înaintarea de rapoarte către Ministerul Justiției cu privire la ONP este o caracteristică a desfășurării activităților unor astfel de întreprinderi, care trebuie respectată cu strictețe. Astăzi vă vom spune cum să raportați în mod corespunzător la Ministerul Justiției și în ce interval de timp pentru a evita problemele.

O organizație non-profit trebuie să prezinte un raport cu privire la activitățile sale la Ministerul Justiției până la data de 15 aprilie a anului următor. Prin urmare, rapoartele pentru anul 2017 trebuie depuse până la 15 aprilie 2018.

Legea federală nr. 7-FZ, care reglementează activitățile ONG-urilor, în art. 32 prevede transmiterea către departamentul teritorial al Ministerului Justiției a unei cereri care confirmă primirea de fonduri în contul întreprinderii dacă organizația a primit mai mult de trei milioane de ruble în cursul anului.

Organizațiile cu venituri mai mici de trei milioane oferă informații în formă gratuită.

O organizație străină care desfășoară activități necomerciale pe teritoriul țării noastre este obligată să atașeze pachetului de documente un raport de audit întocmit de un auditor rus. Organizația trebuie să depună acest formular până la data de 1 aprilie a anului următor.

Însă întreprinderile străine non-profit, non-guvernamentale trebuie să prezinte la Ministerul Justiției informații cu privire la primirea și cheltuielile preconizate și efective ale fondurilor trimestrial până la data de 30 a lunii următoare.

Asociațiile obștești sunt obligate să informeze statul cu privire la finanțele primite de la cetățenii străini, depunând până la data de 15 aprilie a anului următor formularul aprobat prin Ordinul 72.

O organizație non-profit trebuie să prezinte Ministerului Justiției informații despre activitățile întreprinderii, despre echipa de conducere, fluxurile de numerar, finanțarea vizată, rezultatele evenimentelor caritabile, deficiențele identificate de angajații serviciilor fiscale și metodele de eliminare a acestora. În formularele enumerate se adaugă situații contabile cu toate anexele:

Termenul limită de depunere a rapoartelor coincide cu momentul depunerii situațiilor financiare la Serviciul Fiscal Federal, așadar, până la 31 martie a anului următor. Pentru nedepunerea sau depunerea în termen a rapoartelor, Cod administrativ, art. 19.7 din Codul administrativ prevede impunerea de penalități organizației.

19234 14.03.2019 4 min.Orice organizație comercială care operează pe teritoriul Federației Ruse este obligată să prezinte rapoarte agențiilor guvernamentale. Acest lucru vă permite să monitorizați activitățile (preveniți încălcările) și să elaborați statistici reale, pe baza cărora este construită politica legislativă a Guvernului.

Dar cum rămâne cu organizațiile non-profit? Acele entități de afaceri rusești care nu își propun să facă profit și, în unele cazuri, nu participă deloc la nicio tranzacție financiară. Trebuie să raporteze? Și, dacă da, cum și în fața cui?...

Pentru a oferi autorităților guvernamentale informații despre ce a făcut organizația non-profit în ultimul an și pe ce au fost cheltuite fondurile investite, un reprezentant al unei ONG întocmește și transmite mai multe documente de raportare la Ministerul de Justiție al Rusiei eșantion stabilit.

În special, acestea sunt rapoarte sub forma:Nr. OH0001, Nr. OH0002, Nr. OH0003.

Primele două formulare sunt obligatorii pentru majoritatea organizațiilor. În ceea ce privește acesta din urmă, acesta este așa-numitul formular simplificat, care este depus de OPN împreună cu o notificare de continuare a activității dacă sunt îndeplinite următoarele condiții:

Acest formular de raportare este aplicabil tuturor tipurilor de asociații non-profit. Puteți vizualiza versiunea actuală a formularului și notificarea continuării activităților pe site-ul oficial al Ministerului Justiției al Federației Ruse. Alte formulare de raportare pentru NPO sunt, de asemenea, postate acolo.

Toate tipurile de rapoarte sunt întocmite pe baza informațiilor obținute din documentele organizatorice (pentru raportul privind componența componentelor) și contabile existente.

Ele trebuie să reflecte clar și clar esența proceselor care au loc și a operațiunilor finalizate fără detalii inutile. Lista de informații solicitate de Ministerul Justiției este publicată și pe site-ul oficial, iar extinderea sa independentă nu este foarte binevenită.

Toate rapoartele trebuie să fie întocmite pe formulare oficiale (sau în formă online pe site-ul oficial), prezentate departamentelor corespunzătoare și în termenul stabilit.

În conformitate cu cerințele Ministerului Justiției al Federației Ruse, toate organizațiile non-profit trebuie să prezinte anual rapoarte în unul dintre următoarele moduri:

Fiecare dintre metodele enumerate are aceeași forță juridică și poate fi utilizată de organizații în mod egal.

Pentru toate ONG-urile, indiferent dacă folosesc sau nu un formular de raportare simplificat, Același termen limită pentru depunerea documentelor a fost stabilit - până pe 15 aprilie a anului după perioada de raportare.

În ceea ce privește agenții necomerciali ai companiilor străine, aceștia sunt supuși acelorași cerințe, dar prezintă/publică rapoarte privind componența personală a echipei de conducere o dată la șase luni și o dată pe trimestru - un raport privind utilizarea intenționată a fondurilor primite de la societatea-mamă.

Pentru agenții companiilor străine sunt necesare audituri, rapoarte despre care se depun o dată pe an.

Dacă raportul anual sau trimestrial este completat la timp, organizația va fi supusă obligației fiscale sub forma unei amenzi.

După cum sa menționat mai devreme, organizațiile non-profit au metode de raportare regulate și electronice.

Și previziunile, ca și în cazul societăților comerciale, indică faptul că în următorii ani toate NPO-urile vor fi transferate la unul singur - metoda electronica de schimb de documente cu agentiile guvernamentale. Deci, cum îl poți folosi?

Pentru a trimite un raport la Ministerul Justiției pe cale electronică, trebuie mai întâi să vă înregistrați pe site-ul oficial, apoi să vă conectați la contul de profil personal. Acolo puteți furniza informații despre NPO pe care îl reprezentați și puteți trimite rapoarte folosind una dintre metodele disponibile:

Toate formularele și formularele necesare de completat pe computer sunt disponibile și în contul personal.

Acest serviciu a fost lansat pentru prima dată în 2010. Deci, în acest moment, este complet dezvoltat și funcționează stabil, economisind timp și efort multor contabili.

Puteți afla cum să pregătiți rapoarte electronice din videoclip:

În concluzie, aș dori să enumerez cele mai frecvente greșeli făcute la pregătirea și transmiterea rapoartelor organizațiilor non-profit. La urma urmei, acest proces, deși nu este atât de complicat ca întocmirea unui bilanţ anual, are și propriile sale nuanțe și trucuri. Ignorarea lor duce la următoarele erori:

Toate aceste inexactități sunt rezultatul completării grăbite a formularelor și al neatenției persoanei care le completează.

Prin urmare, cu diligența necesară în timpul întocmirii rapoartelor, aceste erori pot fi evitate și rapoartele NPO pot fi depuse corect de prima dată. Mai mult, acum poți face acest lucru fără a părăsi biroul.

Fiecare persoană din cele aproape șapte miliarde de oameni care trăiesc astăzi pe planeta noastră este complet unică. Acest...

Buna ziua! Astăzi vom vorbi despre sucursale și reprezentanțe ale persoanelor juridice. Dezvoltarea oricărei afaceri este practic...

Există o mulțime de cărți în lume. Și probabil că aveți o mulțime de basme, povești și colecții de poezii diferite acasă. Dar...

Succesul este un profesor prost. Îi face pe oameni deștepți să creadă că nu pot pierde.

Profesia „Operator de mașini” este liderul profesiilor populare pe piața muncii

Orientare în carieră pentru liceeni: program, subiecte, evenimente, chestionar

Manager de lucru cu populația de locuințe și servicii comunale fișa postului Fișele postului în locuințe și servicii comunale

În primul rând, profitul trebuie considerat ca o categorie economică, o abstractizare științifică care exprimă...

Rata de rentabilitate

La un anumit nivel de preț, o reducere a costurilor duce la o creștere a veniturilor, adică reversul costurilor...

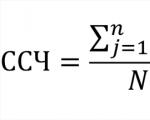

Calculul numărului mediu de salariați (exemple, formulă de calcul) Calcularea numărului mediu de salariați pe an

Orice întreprindere operează într-un macro- și micromediu. Are o gamă întreagă de resurse care...

Dezvoltarea metodologică a unei lecții de lectură literară în clasa a III-a (UMK „Școala Rusiei”) „L. N. Tolstoi „Rechin”...

Ce este managementul documentelor electronice și beneficiile sale pentru afaceri. Beneficii pentru structura IT a unei întreprinderi?

Buna ziua! Astăzi vom vorbi despre sucursale și reprezentanțe ale persoanelor juridice. Dezvoltarea oricărei afaceri...

Există o mulțime de cărți în lume. Și probabil că aveți o mulțime de basme, povești, colecții diferite acasă...