Rata de rentabilitate

La un anumit nivel de preț, o scădere a costurilor duce la o creștere a veniturilor, adică reversul costurilor...

Va fi necesar să se calculeze personalul mediu pentru 2016 în mai multe cazuri. În primul rând, pentru a completa informații despre numărul mediu de angajați și rapoarte 4-FSS și RSV-1 pentru 2016. În plus, acest indicator afectează modul de raportare la organul fiscal și la fonduri și este, de asemenea, necesar să se stabilească o cotă pentru angajarea persoanelor cu dizabilități.

Din acest articol veți învăța:

Citiți și „Cum să completați informații despre numărul mediu de angajați pentru 2016”

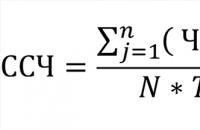

Adică, formula de calcul al personalului mediu pentru anul 2016 este următoarea:

Dacă organizația și-a început activitatea abia la jumătatea anului 2016, numărul mediu de angajați pentru anul ar trebui calculat în aceeași ordine. Adică, suma numărului mediu de angajați pentru toate lunile trebuie împărțită la 12 (clauza 81.10 din Instrucțiuni).

Pentru a calcula numărul mediu de angajați care au lucrat zile întregi de lucru, veți avea nevoie de numărul lor pe statul de plată pentru fiecare zi a lunii. Inclusiv week-end-uri și sărbători (clauza 78 din Instrucțiuni). În acest caz, luați numărul de salarizare pentru o zi nelucrătoare egal cu același indicator pentru ziua lucrătoare anterioară.

Statul de plată include toți acei angajați care lucrează în baza unui contract de muncă și prestează muncă permanentă, temporară sau sezonieră. Nu contează dacă au fost la serviciu în toate zilele lunii sau au lipsit din orice motiv. De exemplu, erau într-o călătorie de afaceri sau în concediu medical.

În plus, în calculul efectivului mediu sunt incluse toți acei angajați care lucrează cu contract de muncă de la domiciliu sau sunt angajați pe perioadă de probă. Lista completă a persoanelor incluse în statul de plată este indicată în paragraful 79 din Instrucțiuni.

Vă rugăm să rețineți că există și o listă a persoanelor care nu trebuie incluse în calculul statelor de plată. Este stabilit prin punctele 80 și 81.1 din directive. Pentru confortul dumneavoastră, l-am prezentat într-un tabel.

Nu. |

Categoria de angajați |

|---|---|

|

Lucrători externi cu normă parțială |

|

|

Cetăţeni care prestează lucrări în baza unor contracte civile |

|

|

Proprietarii organizației în sine care nu primesc salarii |

|

|

Salariate în concediu de maternitate sau concediu parental |

|

|

Cei care se înscriu la studii și sunt în concediu fără plată să susțină examenele de admitere |

|

|

Cei care sunt transferați să lucreze în alte organizații, dacă nu le sunt menținute salariile, și sunt trimiși să lucreze și în străinătate |

|

|

Persoane trimise de companie să studieze în instituții de învățământ în afara serviciului și care primesc o bursă pe cheltuiala acesteia |

|

|

Cetăţenii care au depus o scrisoare de demisie şi au încetat să lucreze înainte de expirarea perioadei de preaviz sau au încetat să lucreze fără a anunţa angajatorul |

|

|

Persoanele cu care s-a încheiat un contract de ucenicie cu doar burse plătite în perioada de ucenicie |

|

|

Angajații aflați în concediu de studii fără plată |

Pentru a determina numărul mediu de angajați cu normă întreagă, este necesar să se adună numărul de angajați pentru fiecare zi a lunii. Și împărțiți suma rezultată la numărul de zile calendaristice ale lunii. Adică, formula pentru calcularea numărului mediu de angajați cu normă întreagă arată astfel:

Pentru a determina numărul mediu de lucrători cu fracțiune de normă, trebuie să calculați numărul total de zile-om lucrate de acești angajați. Pentru aceasta se folosește următoarea formulă:

Durata standard a zilei de lucru depinde de numărul acceptat de ore de lucru pe săptămână (clauza 81.3 din Instrucțiuni). Deci, cu o săptămână de lucru de cinci zile cu o durată totală de 40 de ore, ziua de lucru este de 8 ore. Am furnizat alți indicatori în tabelul de la p. ##.

Pentru a determina numărul de zile-muncă lunar pentru fiecare angajat, numărul rezultat de zile-om trebuie înmulțit cu numărul de zile lucrate de un anumit angajat în lună.

Organizația a fost înregistrată pe 12 octombrie 2016. Organizația are o săptămână de lucru de 40 de ore și cinci zile. Ziua de lucru este de 8 ore. Numărul de angajați care lucrează în baza unui contract de muncă cu normă întreagă a fost:

În octombrie și noiembrie 2016, toți angajații din organizație au lucrat cu normă întreagă. Iar la 1 decembrie au fost angajați încă doi angajați cu program redus de lucru. În decembrie au lucrat 5 ore timp de 23 de zile.

Să calculăm numărul mediu de angajați pentru 2016.

Să stabilim numărul mediu de angajați cărora li se atribuie muncă cu normă întreagă. Este egal cu:

Să calculăm numărul mediu de angajați care au program de lucru cu jumătate de normă. Este egal cu:

Să stabilim numărul mediu de angajați pentru fiecare lună. Va fi:

În consecință, numărul mediu de angajați pentru anul 2016 este de 4,93 persoane. (12,90 persoane + 19,66 persoane + 26,63 persoane): 12 luni.

Acest indicator trebuie rotunjit la cea mai apropiată unitate întreagă, ca regulă generală. Astfel, numărul mediu de angajați ai Podsolnukh LLC pentru 2016 va fi de 5 persoane.

Reguli și regulamente pentru calcularea numărului mediu de salariaţiîn anul 2018 sunt reglementate și precizate prin Ordinul Rosstat nr.428 din 28.01.2013, precum și prin Instrucțiunea privind statistica numărului și salariilor lucrătorilor și salariaților din 17.09.1987 nr.17-10-0370.

Un raport privind numărul mediu de personal este necesar pentru a respecta cerințele legale la completarea următoarelor formulare de declarație:

Numărul mediu de angajați depinde de:

Informațiile cu privire la numărul mediu de angajați trebuie să fie pregătite de companie, indiferent dacă compania are angajați sau dacă compania funcționează activ. În cazul în care nu există personal în personalul companiei, numărul zero trebuie introdus în câmpul corespunzător al formularului de raportare. Numărul mediu de angajați se calculează atât pentru o întreprindere cu funcționare lungă, cât și pentru una nou creată (înainte de a douăzecea zi a lunii care urmează lunii în care a fost înființată compania), cât și pentru o întreprindere care se închide (informațiile trebuie pregătite nu pentru luna respectivă). , dar pentru data specifică de lichidare a societății).

Pentru a calcula numărul mediu de angajați în 2018, este necesar să se țină cont de următoarele categorii de lucrători:

Atât angajații companiei care s-au prezentat la serviciu, cât și acei angajați care lipsesc de la serviciu din orice circumstanțe (de exemplu, trimiși într-o călătorie de afaceri, bolnavi, în vacanță etc.) ar trebui să participe la calculul numărului mediu de angajați.

Următoarele categorii de lucrători nu sunt incluse în calculul numărului mediu de salariați:

Angajații cu program de lucru mai mic decât normal (normal - patruzeci de ore pe săptămână) sunt luați în considerare în numărul mediu de angajați în mod special. Numărul acestora trebuie luat în considerare direct proporțional cu timpul lucrat. De exemplu, un angajat căruia i s-a atribuit o săptămână de lucru de 20 de ore („part-time”) ar trebui să fie numărat în statul de plată ca 0,5 unități de personal.

Este important ca această categorie să nu includă angajații cu program redus de lucru. Codul Muncii al Federației Ruse stabilește un program redus de lucru pentru persoanele cu dizabilități, lucrătorii cu vârsta sub optsprezece ani și, de asemenea, în unele cazuri, lucrătorii care combină munca cu formarea.

În cazurile în care personalul este transferat la muncă cu fracțiune de normă la inițiativa companiei (de exemplu, volumul de producție a scăzut și toată lumea lucrează 4 zile pe săptămână timp de 8 ore în loc de cele 5 obișnuite), angajații trebuie să fie numărați în numărul mediu de angajați. conform regulilor standard – ca întregi unităţi de personal.

Numărul mediu de angajați ai unei companii ar trebui calculat pe baza foilor de pontaj. Compania trebuie să țină cont zilnic de numărul angajaților săi în foile de pontaj. Statul de plată trebuie să includă următorii angajați ai companiei:

Simplu spus, toți angajații companiei sunt incluși în statul de plată, indiferent de prezența sau absența lor de la serviciu la data luată în considerare.

Calculul numărului mediu de salariați diferă pentru lucrătorii cu normă întreagă și pentru următoarele categorii de lucrători: lucrători cu fracțiune de normă și lucrători cu fracțiune de normă externă, lucrători în baza unor acorduri cu sectorul civil.

În categoria lucrătorilor cu fracțiune de normă nu sunt incluse lucrătorii cu program redus de lucru (persoane cu dizabilități, lucrători cu vârsta sub optsprezece ani etc.). Acești lucrători sunt contabilizați în statul mediu de plată conform regulilor pentru lucrătorii cu normă întreagă, adică ca unități întregi de personal.

Numărul mediu de angajați cu normă întreagă pentru o lună este egală cu suma salarială pentru fiecare zi a lunii împărțită la numărul de zile calendaristice ale lunii. Este important ca statul de plată să fie stabilit pentru fiecare zi a lunii, indiferent dacă este zi lucrătoare sau sărbătoare nelucrătoare. Suma rezultată este, de asemenea, împărțită la numărul total de zile calendaristice ale lunii.

Cum se calculează numărul de salarizare într-o zi nelucrătoare sau de weekend? Numărul de salarizare pentru weekend este egal cu numărul de salarizare pentru ziua lucrătoare anterioară. Dacă există mai multe zile libere la rând, numărul de salarii al fiecăruia dintre ele este egal cu ultima zi lucrătoare anterioară.

În scopul calculării numărului mediu de lucrători cu fracțiune de normă, lucrători externi cu normă parțială și angajați cu contracte GPC, este necesar să se recalculeze la angajare cu normă întreagă. În primul rând, aceasta necesită determinarea numărului de zile-om în care au lucrat.

Numărul de zile-muncă lucrate este egal cu suma orelor-muncă lucrate împărțită la ziua de muncă stabilită pentru un anumit salariat. Cu alte cuvinte, pentru lucrătorii cu ore de lucru diferite, calculul trebuie efectuat separat. Principalele opțiuni pentru programul de lucru cu fracțiune de normă:

Mai mult, în cazul în care un angajat a fost bolnav într-o zi lucrătoare, a fost în concediu sau a sărit la muncă, aceste zile sunt incluse în calculul orelor de muncă lucrate pe baza numărului de ore lucrate în ziua lucrătoare anterioară.

După calcularea numărului total de persoane-zile lucrate, este necesar să se calculeze numărul mediu de salariați în ceea ce privește angajarea cu normă întreagă. Pentru a face acest lucru, numărul total de zile-persoană lucrate este împărțit la numărul de zile lucrătoare din lună.

Formula de calcul al numărului mediu de lucrători cu fracțiune de normă:

Există o altă metodă, poate mai simplă, de calculare a numărului mediu de lucrători cu fracțiune de normă. Pentru a face acest lucru, trebuie să împărțiți durata muncii cu fracțiune de normă la normal (8 ore). De exemplu, dacă un angajat lucrează 4,7 ore pe zi, dar el este socotit pentru fiecare zi lucrătoare ca fiind 0,5875 unități de personal. Apoi valoarea rezultată trebuie înmulțită cu numărul de zile lucrate de angajat pe lună. În continuare, se calculează suma valorilor obținute pentru toți lucrătorii cu fracțiune de normă, iar această sumă este împărțită la numărul de zile lucrătoare conform calendarului.

În calculul final al efectivului mediu pentru întreprindere în ansamblu, valorile totale pentru toate categoriile de angajați sunt însumate și rotunjite la un număr întreg conform regulilor generale de rotunjire: dacă numărul de după virgulă este 5 sau mai mult, atunci numărul este rotunjit în sus.

Să luăm în considerare un exemplu de calcul al numărului mediu de angajați într-o organizație folosind exemplul din februarie 2016. De exemplu, de la 1 februarie, compania avea efectiv 50 de angajați. Pe 10 februarie au fost angajați încă 10 angajați. Și pe 25 februarie, 5 persoane au renunțat. Să calculăm numărul mediu de angajați pentru această organizație:

MSS = (9*50+16*60+3*55) / 28 = 56,25 ~ 56 persoane

Numărul mediu de angajați ar trebui calculat automat în sistemele de contabilitate a personalului și de salarizare (de exemplu, în 1C). De asemenea, puteți calcula numărul mediu de angajați în 2017 folosind calculatorul nostru online. Pentru a calcula pentru o lună, trebuie să introduceți datele în statul de plată pentru fiecare dată a lunii în celulele corespunzătoare din tabel. Weekend-urile sunt evidențiate cu portocaliu (Atenție, weekendurile corespund calendarului 2015! Pentru a calcula efectivul mediu pentru 2016, trebuie să editați formulele din celule în conformitate cu programul de weekend și zile lucrătoare).

Numărul mediu de angajați ai unei organizații pentru un trimestru este egal cu suma numărului mediu de angajați pentru fiecare lună a trimestrului, împărțită la trei.

Pentru anumite tipuri de raportare, uneori este necesar să se calculeze numărul de la începutul anului, de exemplu, pentru 5 luni. Formula de calcul a numărului mediu de salariați în acest caz este similară cu cea trimestrială. Suma efectivului mediu pentru fiecare lună a perioadei de raportare este împărțită la numărul de luni din perioada de raportare.

Antreprenorii individuali furnizează date despre numărul mediu de angajați la locul de înregistrare. SRL-urile trimit informații la locația biroului lor. Există trei moduri de a furniza informații - în persoană către Serviciul Fiscal Federal, prin poștă sau electronic prin canale de telecomunicații.

Termenul limită pentru depunerea unui certificat de număr mediu de salariați este până pe data de 20 ianuarie. Pentru întreprinderile nou înființate - până în a douăzecea zi a lunii următoare datei înființării societății.

Amenda pentru nedepunerea unui certificat de personal mediu este de 200 de ruble.

În fiecare an, de la 1 ianuarie, organizațiile și antreprenorii individuali împreună cu angajații lor întocmesc un raport privind numărul mediu de angajați pentru anul trecut.

11.01.2016Informațiile nu pot fi incluse nici în raportarea fiscală, nici în contabilitate. Cu toate acestea, acestea sunt necesare pentru ca inspectorii Serviciului Fiscal Federal să înțeleagă sub ce formă trebuie să raporteze contribuabilul - electronic sau hârtie.

Responsabilitatea pentru nedepunerea informațiilor este stabilită:

Formular de raportare

Raportul este scurt - toate informațiile încap pe o singură pagină. Forma sa a fost aprobată prin ordin al Serviciului Federal de Taxe din 29 martie 2007 Nr. MM-3-25/174@.

După câmpurile obișnuite pentru INN, KPP, numele contribuabilului, există un câmp de dată de la care sunt furnizate informațiile. De exemplu, atunci când trimiteți informații pentru 2016, va trebui să indicați 01/01/2017. Mai jos este un câmp pentru indicatorul numărului mediu de angajați (denumit în continuare SCH).

MSS sunt afișate în numere întregi. Trebuie să rotunjiți o fracție conform regulilor generale ale matematicii: dacă prima zecimală este mai mică de 5, atunci este eliminată dacă este mai mare, zecimala este mărită.

Puteți trimite informații atât pe hârtie, cât și prin internet - nu există restricții. Termenul limită este 20 ianuarie a anului următor celui de raportare, iar pentru organizațiile nou create - a 20-a zi a lunii următoare creării.

Societățile-mamă întocmesc un raport general, cuprinzând angajații diviziilor separate (Scrisoarea Ministerului Finanțelor din 14 februarie 2012 nr. 03-02-07/1-38).

Din instrucțiuni rezultă că, pentru a calcula valoarea medie a anului, trebuie să adunați valoarea medie pentru fiecare lună. În acest caz, divizorul este egal cu 12 în orice caz - chiar dacă societatea este formată la sfârșitul anului.

Să ne dăm seama ce este inclus în conceptul de număr mediu de angajați.

Vorbim de o listă de angajați, inclusiv cei angajați temporar sau pe un sezon, care sunt prezenți la locurile lor de muncă în timpul programului de lucru sau lipsesc din anumite motive. Motivele „bune” pentru a nu scoate un angajat de pe listă includ:

În plus, următoarele nu sunt incluse în calcul:

Deci, pentru a calcula numărul total de angajați pentru o lună, trebuie să adunați numărul de angajați (NH) pentru fiecare zi calendaristică și să împărțiți rezultatul la numărul de zile calendaristice. Numărul de angajați în zilele nelucrătoare (sărbători, weekenduri) este același cu cel din ziua lucrătoare anterioară.

Exemplul 1

Numărul de angajați ai SRL la 1 aprilie era de 12 persoane. Pe 5 aprilie au mai angajat un angajat, iar pe 18 doi au fost concediați. Să stabilim valoarea medie pentru aprilie.

| Data | 1.04 | 2.04 | 3.04 | 4.04 | 5.04 | 6.04 | 7.04 | 8.04 | 9.04 | 10.04 | 11.04 | 12.04 | 13.04 | 14.04 | 15.04 | 16.04 | 17.04 | 18.04 | 19.04 | 20.04 | 21.04 | 22.04 | 23.04 | 24.04 | 25.04 | 26.04 | 27.04 | 28.04 | 29.04 | 30.04 |

| SCH, oameni | 12 | 12 | 12 | 12 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 11 | 11 | 11 | 11 | 11 | 11 | 11 | 11 | 11 | 11 | 11 | 11 |

MSS aprilie = (12 persoane × 4 zile + 13 persoane × 14 zile + 11 persoane × 12 zile) : 30 de zile = 12,07 persoane

O companie poate avea angajați cu normă parțială, care lucrează, de exemplu, trei zile pe săptămână sau cu jumătate de normă. În cazul în care munca cu fracțiune de normă este convenită cu administrația și consacrată în contractul de muncă, atunci SSC pentru astfel de angajați se calculează separat.

|

Numărul de ore lucrate |

|||||

|

MSS luna |

Angajati cu fractiune de norma |

Număr |

|||

|

pentru lucrătorii cu fracțiune de normă |

pe lună, oră. |

zile lucrătoare |

|||

|

angajati |

Durata zilei de lucru |

într-o lună |

|||

|

În organizare, oră. |

|||||

Apoi media totală lunară pentru organizație este calculată folosind formula:

Exemplul 2

Să adăugăm condițiile exemplului 1. SRL funcționează pe o perioadă de cinci zile cu o zi de lucru de 8 ore. Pe 8 aprilie a fost angajat un tehnician part-time. Să vă reamintim că în aprilie 2016 sunt 21 de zile lucrătoare. Să calculăm SSC total pentru aprilie.

Luna TSS a angajaților cu fracțiune de normă: ((4 ore × 16 zile lucrătoare) : 8 ore) : 21 zile lucrătoare = 0,38 persoane

TSS aprilie: (12,07 persoane + 0,38 persoane) = 12,45 persoane

Masă. Durata zilei de lucru

Când calculați numărul mediu de angajați, trebuie să vă ghidați după procedura pe care Rosstat o prescrie pentru a completa formularul statistic P-4. Această procedură a fost aprobată prin ordinele Rosstat:

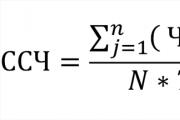

Formula generală de calcul al numărului mediu de salariați pe an poate fi prezentată după cum urmează (clauza 79.7 din instrucțiunile Rosstat nr. 772):

An mediu = (Medie 1 + Medie 2 + ... + Medie 12) / 12,

Numărul mediu de ani este numărul mediu de angajați pentru anul;

Numărul mediu 1, 2 etc. - numărul mediu pentru lunile corespunzătoare ale anului (ianuarie, februarie, ..., decembrie).

La rândul său, pentru a calcula numărul mediu de angajați pe lună, trebuie să însumați numărul de angajați pentru fiecare zi calendaristică a lunii, inclusiv sărbătorile și weekendurile, și să împărțiți această sumă la numărul de zile calendaristice ale acestei luni.

La calcul, organizațiile nou create însumează numărul mediu de angajați pentru toate lunile lucrate în anul corespunzător și împart suma rezultată la 12, și nu la numărul de luni de muncă, așa cum s-ar putea presupune (clauza 79.10 din instrucțiunile Rosstat nr. . 772).

De exemplu, în septembrie a fost creată o organizație. Numărul mediu de angajați în septembrie a fost de 60 de persoane, în octombrie - 64 de persoane, în noiembrie - 62 de persoane, în decembrie - 59 de persoane. Numărul mediu de angajați pe an va fi de 20 de persoane:

(60 + 64 + 62 + 59) / 12.

Pentru informații despre procedura de transmitere a informațiilor despre numărul mediu de angajați la fisc, citiți articolul „Oferim informații despre numărul mediu de angajați” .

Numărul de angajați este numărul de personal dintr-o organizație într-o anumită zi calendaristică a lunii. Include toți angajații cu care s-au încheiat contracte de muncă, inclusiv cei temporari și sezonieri. Și nu numai cei care au lucrat efectiv în acea zi, ci și cei care au lipsit de la serviciu, de exemplu, într-o călătorie de afaceri, în concediu medical, în vacanță (inclusiv pe cheltuiala lor) și chiar au sărit peste serviciu (vezi lista completă) . în paragraful 77 din instrucțiunile Rosstat nr. 772).

VĂ RUGĂM SĂ REȚINEȚI! Angajatele aflate în concediu de maternitate sau concediu „copii” sunt în general incluse în statul de plată, dar nu sunt luate în considerare în statul de salariu mediu. Dar dacă lucrează cu jumătate de normă sau acasă cu beneficii, Cu2018 , în SSC sunt luate în considerare (clauza 79.1 din instrucțiunile Rosstat nr. 772).

Totul depinde de baza pe care se aplică angajarea cu fracțiune de normă.

Dacă munca cu fracțiune de normă este o inițiativă a angajatorului sau o cerință legală, acești lucrători sunt considerați salariați cu normă întreagă. Și dacă munca cu fracțiune de normă este stabilită printr-un contract de muncă, program de personal sau cu acordul scris al angajatului, atunci proporțional cu timpul lucrat în următoarea ordine (clauza 79.3 din instrucțiunile Rosstat nr. 772):

Să explicăm cu un exemplu (pentru o săptămână obișnuită de lucru de 40 de ore și 5 zile).

Organizația avea 7 angajați care lucrau cu jumătate de normă în octombrie:

Atunci numărul mediu va fi de 2,8 persoane:

(0,5 × 23 × 4 + 0,4 × 23 + 0,4 × 15 + 0,4 × 10) / 22 de zile lucrătoare în octombrie.

Citiți despre durata orelor de lucru în acest articol. „Nu poate fi depășit programul normal de lucru?” .

Calculul numărului mediu de angajați este efectuat de toți angajatorii și depus anual la Serviciul Fiscal Federal. Din 2018, au intrat în vigoare reguli actualizate de calcul al numărului mediu de salariați, aprobate prin Ordinul Rosstat nr. 772.

Informațiile privind numărul mediu de salariați sunt unul dintre formularele pe care contribuabilii care au angajați trebuie să le depună la fisc. În articol vă vom spune despre termenele limită de depunere a numărului mediu de angajați și vă vom spune de unde să descărcați formularul acestui formular pentru 2018-2019.

Transmiterea informațiilor cu privire la numărul mediu de angajați către Serviciul Fiscal Federal este cerută de clauza 3 a art. 80 Codul fiscal al Federației Ruse. De ce sunt necesare aceste informații autorităților fiscale?

În primul rând, acest indicator determină direct modul în care veți trimite rapoartele fiscale.

Dacă numărul de angajați de anul trecut depășește 100 de persoane, singura modalitate acceptabilă de depunere a declarațiilor este electronică, potrivit TKS printr-un operator EDI (electronic document management). Pentru nerespectarea acestei cerințe de la art. 119.1 din Codul fiscal al Federației Ruse prevede o amendă de 200 de ruble.

Contribuabilii cu 100 de angajați sau mai puțini pot alege între depunerea electronică și cea pe hârtie.

În plus, numărul afectează dreptul de a aplica regimuri fiscale speciale. De exemplu, pentru simplificare, numărul mediu nu poate depăși 100 de persoane, iar pentru PSN - 15 persoane.

Obligația de a transmite informații cu privire la numărul mediu de angajați (formular KND 1110018) se aplică atât organizațiilor, cât și antreprenorilor individuali. În plus, această responsabilitate nu este înlăturată de la întreprinzător la închidere.

Între timp, există o oarecare relaxare pentru antreprenorii individuali: aceștia trebuie să depună calcule ale numărului de angajați numai dacă au folosit forță de muncă angajată în ultimul an. Acest lucru este menționat în mod direct în paragraful 3 al art. 80 Codul fiscal al Federației Ruse.

Firmele furnizeaza informatii indiferent de prezenta sau absenta angajatilor (scrisoarea Ministerului Finantelor din 02/04/2014 Nr. 03-02-07/1/4390).

Vă rugăm să rețineți că această obligație nu este afectată în niciun fel de regimul fiscal aplicabil. Informațiile sunt transmise în mod egal atât de cei care folosesc OSNO, cât și de cei care au ales regimuri speciale (USN, UTII, Taxa Agricolă Unificată, PSN).

Numărul trebuie raportat anual, inclusiv atunci când nu se modifică față de anul precedent.

Informațiile privind numărul mediu de angajați sunt transmise pentru anul trecut. Termenul limită de depunere pentru companiile existente și antreprenorii individuali este 20 ianuarie a anului în curs (clauza 3 a articolului 80 din Codul fiscal al Federației Ruse). De exemplu, informațiile pentru anul 2018 trebuie transmise până la 21.01.2019 inclusiv. Termenul limită de depunere a certificatului a fost amânat la 21.01.2019, întrucât 20.01.2018 cade în zi liberă - duminică.

Dacă societatea a fost înființată în decurs de un an, aceasta trebuie să furnizeze informații cel târziu în data de 20 a lunii următoare celei în care s-a constituit. O cerință similară se aplică entităților juridice reorganizate. Ei raportează numărul la Serviciul Fiscal Federal până în data de 20 a lunii următoare celei de reorganizare.

Întreprinzătorii individuali nou înregistrați nu sunt obligați să trimită informații în anul înregistrării.

Dacă oricare dintre termenele specificate cad în weekend sau sărbători, acestea sunt, în general, transferate în următoarea zi lucrătoare (clauza 7, articolul 6.1 din Codul fiscal al Federației Ruse).

Forma de informare privind numărul mediu de salariați este aprobată de serviciul fiscal.

Pentru transmiterea informațiilor privind numărul mediu de salariați, formularul a fost utilizat în anul 2018 în conformitate cu Ordinul nr. MM-3-25/174@ din 29 martie 2007. Numărul mediu de angajați din formular în 2019 pentru anul trecut 2018 este transmis folosind același formular. Recomandările pentru completarea formularului sunt date în scrisoarea Serviciului Fiscal Federal al Federației Ruse din 26 aprilie 2007 Nr. CHD-6-25/353@.

Forma este aceeași pentru organizații și antreprenori individuali. Puteți descărca formularul pentru salariul mediu depus în 2019 de pe site-ul nostru:

Formularul este destul de ușor de completat. Este format dintr-o singură pagină, care arată oarecum similar cu pagina de titlu a declarației.

Certificatul trebuie să ofere informații despre organizație sau întreprinzător individual (TIN, KPP, nume sau nume complet), să indice numele și codul de inspecție. Apoi trebuie să indicați data la care a fost calculat numărul mediu de angajați. Va fi:

Regulile de calcul al numărului din 2018 sunt stabilite prin ordinul Rosstat nr. 772 din 22 noiembrie 2017.

Pentru mai multe informații despre modificările introduse prin Ordinul Rosstat nr. 772 din 22 noiembrie 2017, citiți .

În general, formula de calcul arată astfel:

An mediu = (Medie 1 + Medie 2 + ... + Medie 12) / 12,

unde: Anul mediu este numărul mediu de angajați pentru anul;

Numărul mediu 1, 2 etc. - numărul mediu pentru lunile corespunzătoare ale anului (ianuarie, februarie, ..., decembrie).

Citiți mai multe despre procedura de calcul în articol „Cum se calculează numărul mediu de angajați?” .

Informația este certificată prin semnătura antreprenorului sau a șefului companiei, dar poate fi semnată și de un reprezentant al contribuabilului. În acest ultim caz, trebuie să indicați un document care confirmă autoritatea reprezentantului (de exemplu, ar putea fi o împuternicire) și să prezentați o copie a acestuia împreună cu informațiile.

VĂ RUGĂM SĂ REȚINEȚI! Procura reprezentantului antreprenorului individual trebuie să fie legalizată (articolul 29 din Codul fiscal al Federației Ruse).

Formularul de hârtie completat poate fi depus personal sau printr-un reprezentant la Serviciul Fiscal Federal sau trimis prin poștă cu o listă a atașamentelor.

De asemenea, este posibil să transmiteți informații în format electronic. Formatul corespunzător a fost aprobat prin ordin al Serviciului Fiscal Federal al Federației Ruse din 10 iulie 2007 Nr. MM-3-13/421@. Mai mult, toți contribuabilii pot alege între varianta hârtie și cea electronică, inclusiv cele al căror număr mediu de salarizare depășește o sută. Informația nu este o declarație, deci cerința paragrafului 3 al art. 80 din Codul fiscal al Federației Ruse privind metoda electronică obligatorie de livrare nu se aplică în acest caz.

Formularul se depune la inspectoratul de la locul de înregistrare a societății sau la locul de reședință al antreprenorului individual. Organizațiile cu divizii separate raportează numărul tuturor angajaților la locul de înregistrare a sediului central.

Bineînțeles că vor fi pedepsiți. Pentru fiecare caz de nefurnizare sau informare cu întârziere cu privire la numărul mediu de angajați, contribuabilul poate fi amendat cu 200 de ruble. în conformitate cu paragraful 1 al art. 126 din Codul Fiscal al Federației Ruse.

Pe lângă impozitare, răspunderea administrativă a funcționarilor este posibilă și în temeiul părții 1 a art. 15.6 din Codul de infracțiuni administrative al Federației Ruse, adică o amendă de la 300 la 500 de ruble. Acest lucru este indicat de Ministerul de Finanțe al Rusiei în scrisoarea din 06/07/2011 nr. 03-02-07/1-179.

Totuși, rețineți că inspecția nu are dreptul de a bloca contul pentru aceasta. Informația nu este o declarație, ceea ce înseamnă că nerespectarea acesteia sau încălcarea termenelor nu intră în motivele suspendării circulației banilor prin conturi prevăzute la subsecțiunea. 1 clauza 3 art. 76 Codul fiscal al Federației Ruse.

Citiți mai multe despre blocarea și deblocarea conturilor.

Toate organizațiile și întreprinzătorii individuali sunt obligați să trimită informații cu privire la numărul mediu de angajați la Serviciul Fiscal Federal. Termenul limită de depunere a certificatului este cel târziu 20 ianuarie a anului următor celui de raportare. În plus, în cazul în care data de depunere a documentului este în weekend, termenul limită se amână la următoarea dată lucrătoare următoare.

La un anumit nivel de preț, o scădere a costurilor duce la o creștere a veniturilor, adică reversul costurilor...

Guvernul a luat o decizie pe care toți contabilii o vor experimenta singuri în 10 zile. Și anume: acum, pe lângă SZV-M...

Va fi necesar să se calculeze personalul mediu pentru 2016 în mai multe cazuri. În primul rând, pentru a completa informațiile...

Orice întreprindere operează într-un macro- și micromediu. Are o gamă întreagă de resurse care sunt folosite în...

Dezvoltarea metodologică a unei lecții de lectură literară în clasa a III-a (UMK „Școala Rusiei”) „L. N. Tolstoi „Rechin” Lucrare la...

Tehnologiile informaționale pătrund în diverse domenii ale afacerii cu o viteză atât de mare încât uneori este dificil să le evaluezi relevanța....

Un vânt umed și rece a suflat dinspre mare, purtând peste stepă melodia gânditoare a stropii unui val care curgea pe țărm și...

Calitate, calitate, calitate... Cât de diferit este perceput și definit acest concept! În fig. 1...

La 13 septembrie 2012, în legătură cu retragerea lui Stanislav Vladimirovici Hramenkov, noul general...

Istoria olăritului cunoaște două tipuri principale de roți de ceramică - mână și picior. Amândoi lucrează...

În fiecare an, sute de asistente studiază pentru a deveni cosmetologi. După pregătire cu persoane cu studii medii medicale. Sunt trei educații...

Kazakova Daria, Emelyanova Ksenia, Sidorin Andrey Relevanța subiectului: fiecărui copil mic îl iubește când...

Corporația Gazprom este unul dintre cei mai mari jucători din economia rusă și globală. Cum este organizat...

Cultura rusă modernă a secolului 21 necesită o analiză multilaterală și aprofundată. Ea este în strânsă legătură cu...

Guvernul a luat o decizie pe care toți contabilii o vor experimenta singuri în 10 zile. Si anume: acum...

Va fi necesar să se calculeze personalul mediu pentru 2016 în mai multe cazuri. În primul rând, pentru a completa...