Cine este bibliotecar? Bibliotecar de profesie. Dezavantajele de a fi bibliotecar

Există o mulțime de cărți în lume. Și probabil că aveți o mulțime de basme, povești și colecții de poezii diferite acasă. Dar...

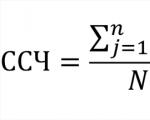

Numărul mediu de angajați în FSS-4 - calculul acestuia presupune participarea unui număr destul de mare de indicatori. Să luăm în considerare procedura pentru acest calcul pas cu pas.

În Formularul 4-FSS (aprobat prin Ordinul FSS din 26 septembrie 2016 nr. 381), numărul mediu de angajați este indicat într-un câmp separat de pe pagina de titlu. Indicatorul corespunzător se reflectă în conformitate cu ordinul Fondului de Asigurări Sociale din 06.07.2017 nr.275 pentru perioada de la începutul anului. În versiunea anterioară a Ordinului nr. 381, numărul mediu de angajați a fost completat de la data raportării.

Însă câmpurile „Număr de persoane cu dizabilități care lucrează” și „Număr de angajați angajați în muncă cu factori de producție nocivi/periculoși” sunt completate conform numărului de listă al categoriilor de angajați corespunzătoare de la data raportării. Să ne uităm la modul în care se calculează în practică numărul mediu de angajați din raportul Fondului de asigurări sociale.

Pentru o mostră de completare a calculului 4-FSS, vezi.

Calculul indicatorului luat în considerare pentru un anumit trimestru se realizează în 5 etape:

1. Calculul numărului mediu al tuturor angajaților pentru toate zilele lunii de la începutul anului, adică dacă raportul se depune pentru trimestrul 4 2018, atunci se calculează numărul mediu pentru perioada ianuarie-decembrie 2018.

2. Calculul numărului mediu de angajați cu normă parțială pentru toate zilele lunii de la începutul anului.

3. Calculul numărului mediu de salariați separat pentru fiecare lună.

4. Calculul numărului mediu de lucrători cu fracțiune de normă pentru fiecare lună.

5. Determinarea numărului mediu de specialişti pentru perioada de la începutul anului.

Acest algoritm corespunde procedurii de determinare a numărului mediu de angajați, pe care Rosstat recomandă să o folosească la completarea formularelor de raportare statistică. Pentru utilizare în perioada 2018-2019, această procedură a fost aprobată prin ordinul Rosstat nr. 772 din 22 noiembrie 2017.

Puteți vizualiza cerințele acestei comenzi .

Acest algoritm este utilizat pentru a calcula informațiile privind numărul de angajați transmise anual Serviciului Fiscal Federal. De asemenea, este potrivit pentru determinarea numărului reflectat în 4-FSS.

Pentru informații despre raportarea numărului de angajați transmisă Serviciului Fiscal Federal, citiți articolul „Oferim informații despre numărul mediu de angajați” .

Toți indicatorii indicați mai sus trebuie să fie calculați prin rotunjirea fracțiilor la numere întregi.

Să luăm în considerare modul în care sunt implementate etapele indicate de determinare a numărului mediu de angajați.

Într-un weekend sau sărbătoare, numărul de salarizare se stabilește ca fiind corespunzător celui înregistrat în ziua lucrătoare anterioară.

Exemplu:

Trebuie să calculăm medianumărpentru raportul 4-FSS pentru trimestrul 4 al anului 2018. Întrucât, conform noilor reguli, numărul mediu de salariați se calculează pentru perioada de la începutul anului,va fi nevoiedate pentru ianuarie-decembrie 2018O. Să presupunem că în ianuarie-martie compania avea 100 de angajați care lucrează în fiecare lună specificată, de la 1 aprilie până la 15 aprilie- a lucrat în fiecare zi100 de angajati, in perioada 16 aprilie - 30 aprilie - 90 (de exemplu, datorita faptului ca unii angajati au plecat in concediu de studii fara plata de 2 saptamani), in mai de la 1th15 fiecareth— 100 de persoane, de la 16th31 fiecare-e— 90, în iunie de la 1th15 fiecare-e— 100, de la 16-e30 fiecare-e- 90, in iulie-decembrie 100 de angajati au lucrat in fiecare zi lucratoare.

În acest caz, numărul total de angajați ai companiei va fi:

Atunci când calculați numărul mediu de angajați cu fracțiune de normă, trebuie să aveți în vedere că zilele lor de lucru din perioada în care sunt în concediu medical sau în concediu trebuie incluse în programul de lucru în numărul de ore lucrate în ziua precedentă.

2. Înmulțiți durata zilei de lucru în companie în ore cu numărul de zile lucrătoare din lună.

3. Împărțiți rezultatul pasului 1 la rezultatul pasului 2.

Exemplu (continuare):

Vom continua calculele pentru generarea de rapoarte către Fondul de Asigurări Sociale pentru trimestrul IV 2018. Sa fim de acord ca firma noastra angajeaza 4 specialisti part-time, fiecare dintre ei venind la serviciu timp de 4 ore de luni pana vineri.

Se pare că fiecare dintre specialiști va lucra cu jumătate de normă:

În total, toți angajații cu fracțiune de normă vor lucra:

În această etapă, este necesar să împărțiți numărul total de angajați la numărul de zile ale lunii.

Exemplu (continuare):

Dacă continuăm calculele pentru trimestrul 4 din 2018, începute mai sus, rezultă că efectivul mediu pentru lunile trimestrului va fi:

Acest indicator este calculat pe baza numărului total de ore lucrate de angajații cu fracțiune de normă pe lună, a numărului de ore de lucru pe un program standard și a numărului de zile lucrătoare dintr-o lună.

Exemplu (continuare):

Continuand calculele din exemplele discutate mai sus, suntem de acord ca ziua de lucru la firma dureaza 8 ore. În acest caz, numărul mediu de specialiști cu fracțiune de normă va fi:

Acum, folosind cifrele disponibile, putem lua în considerare cum să calculăm numărul mediu de angajați pentru 4-FSS pentru trimestrul.

Pentru a calcula indicatorul necesar, aveți nevoie de:

Exemplu (continuare):

Numărul mediu de angajați ai companiei noastre pentru trimestrul 4 din 2018 va fi de 100 de persoane ((100 + 2 + 100 + 2 + 100 + 2 + 95 + 2 + 95 + 2 + 95 + 2 + 100 + 2 + 100 + 2 + 100 + 2 + 100 + 2 + 100 + 2 + 100 + 2) / 12). Rezultatul este rotunjit la cel mai apropiat număr întreg.

Această cifră va fi înregistrată în formularul 4-FSS.

Citiți despre forma raportului 4-FSS în material „A apărut un nou formular pentru contribuții pentru accidentări” .

Pentru a calcula numărul mediu de angajați ai unei organizații pentru a completa Formularul 4-FSS, trebuie să cunoașteți următorii indicatori: durata unei zile de lucru cu normă întreagă într-o companie, numărul de ore lucrate în parte. -angajații cu normă, numărul de zile dintr-o lună, precum și numărul de contracte de muncă cu normă întreagă și cu jumătate de normă. Folosindu-le într-o anumită secvență, puteți face calculele necesare folosind metoda de mai sus.

Numărul mediu de angajați angajați în formularul 4-FSS este indicat într-un câmp special de pe pagina de titlu. Acest indicator este afișat exclusiv pentru perioada de raportare - trimestru. În procesul de indicare a informațiilor din Formularul 4-FSS, trebuie să acordați atenție faptului că atunci când faceți calculele necesare privind numărul mediu de angajați pentru perioade care încep din primul trimestru, nu sunt luate în considerare lucrătorii aflați în concediu de maternitate. Regula este reglementată de paragraful 2 din Ordinul FSS nr. 54 din februarie 2016.

Este de remarcat faptul că la acel moment, departamentul nu reglementa problema necesității de a prelua informații de la angajați în procesul de calcul al numărului mediu de angajați.

Etapele efectuării calculelor necesare au fost stabilite prin Ordinul Rosstat nr. 428 din octombrie 2013.

În această etapă, este imperativ să se calculeze cuantumul contractelor de muncă care sunt valabile din ziua contabilă.

În această etapă, este imperativ să se calculeze cuantumul contractelor de muncă care sunt valabile din ziua contabilă.

În plus, procesul de calcul nu ia în considerare:

Într-un weekend sau sărbătoare, numărul de salarizare se stabilește ca fiind corespunzător celui care a fost stabilit anterior în ultima zi lucrătoare.

Exemplu: Să presupunem că de la 1 aprilie până la 15 aprilie 2016, aproximativ 50 de muncitori au lucrat în companie în fiecare zi. În a doua jumătate a lunii aprilie - doar 40 (cu titlu informativ, numărul de angajați a scăzut din cauza vacanțelor de 14 zile calendaristice). În prima jumătate a lunii mai lucrau din nou 50 de oameni, în a doua jumătate din nou 40. În iunie situația s-a repetat.

Într-o astfel de situație, numărul total de angajați ai companiei este:

Atunci când se calculează numărul mediu de angajați cu fracțiune de normă, este necesar să se țină cont de o mică nuanță. Zilele lucrătoare ale salariaților în timpul concediului de boală sau de maternitate se referă la programul de lucru al orelor care au fost lucrate în ziua precedentă.

Pentru a calcula acest indicator aveți nevoie de:

Să ne uităm la un exemplu: Vom continua să facem calcule pentru a întocmi un raport pe formular pentru al doilea trimestru. Să presupunem că compania are doar 5 angajați cu normă parțială. Fiecare dintre ele lucrează timp de 4 ore în fiecare zi (de luni până vineri).

Pe baza informațiilor prezentate, puteți calcula orele de lucru pentru luna:

Aceste zori au fost făcute pe angajat.

În total, toți angajații angajați care lucrează cu jumătate de normă vor lucra:

În această etapă a generării unui raport pe Formularul 4-FSS, trebuie să împărțiți numărul total de salarii la numărul total de zile din luna calendaristică.

Să ne uităm la un exemplu: în continuarea calculelor pentru al doilea trimestru, care au fost începute mai sus, rezultă că numărul mediu de angajați pentru luna calendaristică este:

Acest indicator este calculat pe baza numărului total de ore lucrate de lucrătorii angajați cu fracțiune de normă într-o lună calendaristică, a numărului total de ore în program normal și a numărului de zile lucrătoare dintr-o lună.

Acest indicator este calculat pe baza numărului total de ore lucrate de lucrătorii angajați cu fracțiune de normă într-o lună calendaristică, a numărului total de ore în program normal și a numărului de zile lucrătoare dintr-o lună.

Să ne uităm la un exemplu: în continuarea calculelor anterioare, să presupunem că o zi lucrătoare durează 8 ore în companie.

Într-o astfel de situație, numărul mediu de lucrători angajați cu fracțiune de normă este:

În cele din urmă, pe baza informațiilor primite, putem lua în considerare procedura de determinare a efectivului mediu pentru raportul în Formularul 4-FSS pentru trimestrul.

Pentru a calcula indicatorul aveți nevoie de:

Pe baza acestui fapt, numărul mediu de lucrători angajați ai companiei pentru al doilea trimestru este de 33 de persoane ((45 + 3 + 45 + 3 + 45 + 3) / 3).

Acest indicator este înregistrat în raportul pe Formularul 4-FSS.

Perioada de depunere a raportului în Formularul 4-FSS depinde direct de metoda de depunere a acestui raport. În acest caz, metoda de depunere depinde de numărul mediu de persoane în favoarea cărora antreprenorii sau companiile individuale au contribuit pentru perioadele anterioare de facturare (conform paragrafului 1, articolul 24 din Legea federală nr. 125):

Pe baza acestui fapt, există doar câteva modalități de a trimite un raport:

În acest an, un raport privind Formularul 4-FSS trebuie depus în următoarele termene:

Angajatorii trebuie să respecte următoarele termene:

La finalizarea anului 2018, raportul trebuie depus în anul următor:

În ianuarie 2018, toți asigurații trebuie să depună Formularul 4-FSS pentru 2017 la asigurările sociale. Vă vom spune cum să vă raportați la fond fără probleme.

Companiile depun formularul 4-FSS la filiala FSS a Federației Ruse la locul înregistrării lor în următoarele termene:

Astfel, trebuie să depuneți calculul în formularul 4-FSS pentru anul 2017 cel târziu:

Vă reamintim că asigurații al căror număr mediu de angajați depășește 25 de persoane trimit Formularul 4-FSS la asigurările sociale în formă electronică. Asigurații cu acest indicator de 25 de persoane sau mai puțin pot depune formularul pe hârtie.

Legea federală din 24 iulie 1998 nr. 125-FZ (modificată la 29 iulie 2017).

Formularul 4-FSS și procedura de completare au fost aprobate prin Ordinul FSS al Federației Ruse din 26 septembrie 2016 nr. 381.

Toți asigurații trebuie să trimită la fond o pagină de titlu, tabelele 1, 2, 5. Tabelele rămase nu trebuie să fie completate sau transmise dacă nu există indicatori.

Când completați pagina de titlu, trebuie să acordați atenție, în primul rând, indicatorului „Cod de subordonare”. Aici trebuie să indicați codul din 5 cifre atribuit asiguratului, care indică organismul teritorial al fondului în care este înregistrat în prezent asiguratul.

În câmpul „Număr mediu de angajați”, trebuie să indicați numărul mediu de angajați pentru anul 2017. Acest indicator este calculat în conformitate cu Ordinul Rosstat nr. 498 din 26 octombrie 2015.

În câmpul „Număr de persoane cu dizabilități care lucrează” trebuie să reflectați numărul de astfel de lucrători la 31 decembrie 2017.

Tabel: „Structura formularului 4-FSS”

Masă | Cum se umple |

Aici trebuie să calculați baza de calcul a primelor de asigurare de accidente pe bază de angajamente de la începutul perioadei de facturare și pentru fiecare dintre ultimele trei luni ale perioadei de raportare. Determinați mărimea ratei de asigurare ținând cont de reducere sau suprataxă |

|

Tabelul este completat de către asigurătorii care își trimit temporar lucrătorii în baza unui acord privind furnizarea de forță de muncă pentru lucrători (personal) în cazurile și condițiile stabilite de Codul Muncii al Federației Ruse |

|

Tabelul ar trebui să reflecte următoarele informații conform datelor contabile: - la randul 1 - datoria la contributii pentru asigurarea de accidente la inceputul perioadei de facturare. Aceste informații trebuie să corespundă informațiilor despre datoria asiguratului la sfârșitul perioadei de facturare anterioare specificate în formularul pentru acea perioadă; - la randurile 2 si 16 - sumele contributiilor pentru asigurarea de accidente acumulate de la inceputul perioadei de facturare si platite; - la rândul 12 - datoria organismului teritorial al Fondului Federal de Asigurări Sociale al Federației Ruse față de asiguratul la începutul perioadei de facturare. Aceste date trebuie să corespundă informațiilor privind datoria organului teritorial al fondului la sfârșitul perioadei de facturare anterioare, date în formularul pentru o astfel de perioadă; - la rândul 15 - cheltuieli efectuate pentru asigurarea de accidente de la începutul anului; - la rândul 19 - datorie la contribuțiile pentru asigurarea de accidente la sfârșitul perioadei de raportare (calcular), inclusiv restanțe - la rândul 20; — rândul 1.1 reflectă valoarea datoriei asigurătorului reorganizat și (sau) diviziei separate radiate la Fondul Federal de Asigurări Sociale al Federației Ruse; — rândul 14.1 indică informații despre datoria Fondului Federal de Asigurări Sociale al Federației Ruse față de asiguratul reorganizat și (sau) față de divizia separată radiată. Aceste rânduri sunt completate de asigurători-succesori și organizații care au inclus astfel de divizii separate. Alte rânduri conțin restul datelor disponibile. |

|

Se reflectă cheltuielile asigurătorului pentru asigurările sociale obligatorii împotriva accidentelor de muncă și bolilor profesionale. În plus, acest tabel include date privind cheltuielile suportate de asigurător pentru finanțarea măsurilor preventive de reducere a accidentelor de muncă și a bolilor profesionale |

|

Datele sunt reflectate pe baza rapoartelor de accidente de muncă și cazuri de boli profesionale la întreprindere |

|

Acest tabel trebuie să reflecte următoarele informații: — asupra numărului total de locuri de muncă supuse unei evaluări speciale a condițiilor de muncă, precum și asupra rezultatelor evaluării speciale, iar dacă perioada de valabilitate a rezultatelor certificării locurilor de muncă nu a expirat, atunci informațiile bazate pe această certificare; — privind examenele medicale preliminare și periodice obligatorii ale salariaților. Toate datele din acest tabel trebuie să fie indicate începând cu 01.01.2017. Adică, informațiile despre evaluările speciale și examinările medicale care au fost efectuate în cursul anului nu trebuie să fie reflectate. Prin urmare, tabelul 5 din formularul 4-FSS pentru toate perioadele de raportare din 2017 va fi același |

Ordinul Serviciului Federal de Asigurări al Federației Ruse din 26 septembrie 2016 nr. 381.

Rassvet LLC este înregistrată la Moscova. Compania are 5 angajați. Toți angajații sunt cetățeni ai Federației Ruse. Pe parcursul anului 2017, numărul acestora nu s-a schimbat.

Pentru anul 2017, angajații au primit salarii, care fac obiectul contribuțiilor pentru accidentări.

Plățile totale acumulate pentru 2017 sunt de 1.200.000 de ruble, inclusiv:

Pentru primul trimestru al anului 2017 - 300.000 de ruble.

Pentru al doilea trimestru al anului 2017 - 300.000 de ruble.

Pentru trimestrul 3 al anului 2017 - 300.000 de ruble

Pentru trimestrul 4 din 2017 - 300.000 de ruble.

Pentru octombrie 2017 - 100.000 de ruble

Pentru noiembrie 2017 - 100.000 de ruble

Pentru decembrie 2017 - 100.000 de ruble

Compania aplică o cotă pentru primele de asigurare de accidente de 0,2 la sută.

Reducerile și suprataxele la tariful de asigurare nu sunt stabilite.

Sumele primelor de asigurare de accidente acumulate pentru anul 2017 au fost:

Pentru primul trimestru al anului 2017 - 600 de ruble.

Pentru al doilea trimestru al anului 2017 - 600 de ruble.

Pentru trimestrul 3 al anului 2017 - 600 de ruble.

Pentru al 4-lea trimestru al anului 2017 - 600 de ruble.

Pentru octombrie 2017 - 200 de ruble

Pentru noiembrie 2017 - 200 de ruble

Pentru decembrie 2017 - 200 de ruble

La începutul anului 2017, compania nu avea datorii sau plăți în plus. La sfârșitul anului 2017, a apărut o datorie de 200 de ruble. Acest lucru se datorează faptului că termenul limită de plată a contribuțiilor pentru decembrie este 15 ianuarie 2018.

În 2017, în organizație nu au existat accidente industriale.

Amenda pentru încălcarea termenelor de depunere a 4-FSS este prevăzută de Legea federală nr. 125-FZ din 24 iulie 1998. Deci, dacă asiguratul nu se raportează la fond la timp, atunci el se confruntă cu o amendă de 5% din valoarea primelor de vătămare acumulate pentru plata pentru fiecare lună de întârziere completă sau parțială. Amenda maximă este de 30 la sută din suma calculată a contribuțiilor, minimul este de 1 mie de ruble.

Pentru nerespectarea metodei de transmitere electronică a formularului, a fost stabilită și o sancțiune - 200 de ruble.

În plus, pentru încălcarea termenului de depunere a formularului, există răspundere administrativă: funcționarul poate fi amendat cu o amendă de la 300 la 500 de ruble (Partea 2 a articolului 15.33 din Codul de infracțiuni administrative al Federației Ruse).

Pentru a calcula primele de asigurare la Fondul de Asigurări Sociale, se folosește, printre altele, un indicator precum numărul mediu de angajați. Este conținut în raportul FSS-4. Vom lua în considerare calculul acestui indicator mai jos.

Este important de reținut că formularele de raport 4-FSS pentru 2017 și 2016 sunt diferite. Totodată, indicatorul luat în considerare în acest articol a rămas neschimbat. Clauzele 5.14 din Procedurile de completare a Ordinului din 26 februarie 2015 și Ordinului din 26 septembrie 2016 conțin aceleași informații pe care acest indicator este calculat pe baza formularelor aprobate de Rosstat.

În raportul 4-FSS, numărul mediu de angajați este reflectat pe prima pagină.

Procedura de calcul pentru statistici este cuprinsă în Instrucțiunile aprobate de Rosstat la 26 octombrie 2015. Din Instrucțiuni, în special, rezultă că indicatorul lunar se calculează adunând numărul de lucrători din statul de plată pentru fiecare zi calendaristică și împărțind această sumă la numărul tuturor zilelor lunii. Calculul include absolut toate zilele lunii, indiferent dacă sunt zile lucrătoare, weekend-uri sau sărbători.

Pentru a obține indicatorul trimestrial corespunzător al efectivului din raportul 4-FSS, ar trebui să adunați cei trei indicatori lunari calculați prin metoda de mai sus și să-i împărțiți la numărul de luni din trimestru.

Să dăm un exemplu.

Indicatori lunari ai numărului de angajați ai întreprinderii:

Indicatorul trimestrial pentru calcularea numărului mediu de angajați pentru FSS-4 în acest exemplu va fi egal cu doisprezece ((12 + 11 + 13) / 3 = 12). Acesta este indicatorul care trebuie reflectat în linia corespunzătoare a calculului 4-FSS.

Calculul numărului de angajați în cauză se realizează folosind informațiile din evidențele de salarizare pentru fiecare zi. Indicatorul zilnic trebuie să fie egal cu indicatorul corespunzător reflectat în fișa de pontaj ținută de întreprindere.

La calcularea indicatorului numărului mediu de angajați, în special, se iau în considerare următoarele:

Un lucrător intern cu normă parțială este inclus în calcul la locul de muncă principal.

Ordinul Rosstat din 2 august 2016 N 379 a aprobat o altă formă de raport nr. 1-T „Informații privind numărul și salariile angajaților”, care reflectă, printre altele, numărul mediu de angajați pe an.

După cum rezultă din paragraful 8 din Instrucțiunile de completare a acestui formular statistic, numărul mediu de salariați pe an este suma numărului de salariați pentru toate lunile anului de raportare, împărțită la douăsprezece.

Este important de remarcat încă o dată că lucrătorii interni cu fracțiune de normă ar trebui să fie luați în considerare în numărul mediu de angajați pentru raport (inclusiv pentru datele din raportul 4-FSS privind numărul de angajați), dar cei externi nu ar trebui.

Numărul mediu de angajați nu ia în considerare, de asemenea, femeile care naște și îngrijesc copii, precum și persoanele aflate în concediu de studii.

Numărul mediu de angajați în 4-FSS pentru anul 2017 este indicat într-un câmp special de pe pagina de titlu. Acest câmp trebuie completat conform noilor reguli.

Pe pagina de titlu a formularului 4-FSS există un câmp „Număr mediu de angajați”. FSS din Rusia a modificat procedura de calcul a acestui indicator prin ordinul nr. 275 din 06.07.2017.

Conform noilor reguli, numărul mediu de salariați din 4-FSS este dat pentru perioada de la începutul anului (clauza 5.15 din Procedura de completare). Anterior, a fost adus la data raportării.

Numărul mediu de angajați pentru 4-FSS pentru 2017 trebuie calculat conform regulilor stabilite în ordinul Rosstat nr. 772 din 22 noiembrie 2017. Acest lucru ne-a fost confirmat de Alevtina Zakharova, șef departament administrațieprime de asigurare GU-SPb RO FSS RF.Conform acestor reguli, numărul mediu de angajați pentru 4-FSS nu include:

Numărul mediu de angajați în 4-FSS pentru anul 2017 se calculează după cum urmează:

Dacă compania funcționează de mai puțin de un an întreg, se calculează și indicatorul: suma numărului de angajați pentru fiecare lună lucrată se împarte la 12.

Numărul mediu de angajați pe lună trebuie determinat după cum urmează:

Numărul mediu de angajați cu normă întreagă ai unei companii se calculează după cum urmează:

Dacă angajații lucrează cu normă parțială, atunci numărul lor mediu trebuie calculat după cum urmează. Mai întâi, calculați numărul total de zile-om lucrate de următorii angajați:

Apoi, numărul rezultat de zile-om lucrate de angajat trebuie înmulțit cu numărul de zile lucrate în lună.

Exemplu:

Compania operează pe un program de lucru pe săptămână de 40 de ore, cinci zile. Numărul mediu de angajați în ianuarie - august 2017 a fost de 148 persoane, în septembrie - decembrie 2017 - 150 persoane.

Numărul mediu de angajați în 4-FSS pentru anul 2017, ținând cont de rotunjire, va fi de 149 de persoane. [(148 persoane + 148 persoane + 148 persoane + 148 persoane + 148 persoane + 148 persoane + 148 persoane + 148 persoane + 150 persoane + 150 persoane + 150 persoane + 150 persoane) : 12]. Contabilul va indica acest lucru pe pagina de titlu.

Există o mulțime de cărți în lume. Și probabil că aveți o mulțime de basme, povești și colecții de poezii diferite acasă. Dar...

Succesul este un profesor prost. Îi face pe oameni deștepți să creadă că nu pot pierde.

Profesia „Operator de mașini” este liderul profesiilor populare pe piața muncii

Orientare în carieră pentru liceeni: program, subiecte, evenimente, chestionar

Manager de lucru cu populația de locuințe și servicii comunale fișa postului Fișele postului în locuințe și servicii comunale

Planificarea profitului întreprinderii Determinați profitul planificat

Rata de rentabilitate

La un anumit nivel de preț, o scădere a costurilor duce la o creștere a veniturilor, adică reversul costurilor...

Calculul numărului mediu de salariați (exemple, formulă de calcul) Calcularea numărului mediu de salariați pe an

Tipuri de activități economice

Lecția ln t rechin cu prezentare

Ce este managementul documentelor electronice și beneficiile sale pentru afaceri. Beneficii pentru structura IT a unei întreprinderi?

Un vânt umed și rece sufla dinspre mare, purtând peste stepă melodia gânditoare a stropii unui val care curgea pe țărm și...

Calitate, calitate, calitate... Cât de diferit este perceput și definit acest concept! În fig. 1...

Succesul este un profesor prost. Îi face pe oameni deștepți să creadă că nu pot pierde.

- Bill Gates...