Cine este bibliotecar? Bibliotecar de profesie. Dezavantajele de a fi bibliotecar

Există o mulțime de cărți în lume. Și probabil că aveți o mulțime de basme, povești și colecții de poezii diferite acasă. Dar...

Un angajat al companiei trebuie să lucreze pentru o altă organizație timp de o săptămână. De obicei, în astfel de cazuri se organizează o călătorie de afaceri, dar această situație nu este standard, deoarece o altă organizație este situată în același oraș. Este necesar să se elibereze documente de călătorie în astfel de cazuri, adică nu numai pentru călătoriile în străinătate sau interurbane, ci și pentru cele oficiale în interiorul orașului?

O călătorie de afaceri este o călătorie a unui angajat pentru a îndeplini o misiune oficială în afara locului de muncă permanent. Aceasta înseamnă că poți pleca într-o călătorie de afaceri în interiorul orașului. Dar să fii trimis la muncă fără a formaliza o călătorie de afaceri în această situație nu ar fi o greșeală.

Partea 1 art. 166 din Codul Muncii al Federației Ruse definește o călătorie de afaceri ca o călătorie la ordinul angajatorului pentru o anumită perioadă pentru a îndeplini o misiune oficială în afara locului de muncă permanent. Cum se definește „locul de muncă permanent”? În acest caz, aceasta este locația organizației (unitatea sa structurală separată), lucru în care este stipulat în contractul de muncă. Acest lucru este precizat în mod direct în paragraful 3 al Regulamentului privind specificul trimiterii angajaților în călătorii de afaceri (denumit în continuare Regulamentul privind călătoriile de afaceri), aprobat. Decretul Guvernului Federației Ruse din 13 octombrie 2008 nr. 749.

Citiți articole utile pe această temă:

Dar locația organizației nu este atât de ușor de determinat. Ce înseamnă: orașul în care lucrează angajatul, adresa exactă a locului de muncă, inclusiv strada și numărul casei, sau poate organizația în sine? Faptul că locul de muncă permanent trebuie să fie indicat în contractul de muncă, așa cum prevede partea 2 a art. 57 din Codul Muncii al Federației Ruse nu adaugă claritate, deoarece în practică această condiție este formulată diferit.

Există un punct de vedere comun conform căruia locul permanent de muncă ar trebui să fie determinat de adresa exactă a companiei angajatoare. În consecință, călătoriile de afaceri ale unui angajat în același oraș trebuie să fie înregistrate ca călătorii de afaceri.

În sprijinul acestei poziții este dat următorul argument. Anterior (înainte de intrarea în vigoare a Codului Muncii al Federației Ruse), o călătorie de afaceri a fost recunoscută ca o călătorie de către un angajat, prin ordinul șefului unei asociații, întreprinderi, instituții sau organizații, pentru o anumită perioadă de timp, altă localitate să efectueze o misiune oficială în afara locului de muncă permanentă. Această definiție a unei călătorii de afaceri a fost dată în paragraful 1 al Instrucțiunii Ministerului Finanțelor al URSS, Comitetului de Stat pentru Muncă al URSS și Consiliul Central al Sindicatelor din 04/07/1988 nr. 62. „În călătoriile de afaceri în interiorul URSS” (denumite în continuare Instrucțiuni). Această definiție conține o clauză specială conform căreia o călătorie de afaceri este o călătorie de afaceri în altă locație.

Dar după intrarea în vigoare a Codului Muncii al Federației Ruse și a noilor Regulamente privind călătoriile de afaceri, definiția dată în Instrucțiuni și-a pierdut relevanța, deoarece nu corespundea cu formularea din reglementările ulterioare. Așadar, noua definiție a unei călătorii de afaceri o repetă în general pe cea anterioară, cu o singură diferență – acum nu este specificat că călătoria trebuie făcută în altă zonă. Conceptul de altă localitate, la rândul său, este dezvăluit în paragraful 16 al rezoluției Plenului Curții Supreme a Federației Ruse din 17 martie 2004 nr. 2 „Cu privire la cererea de către instanțele din Federația Rusă a Muncii. Codul Federației Ruse”: aceasta este o zonă în afara limitelor administrativ-teritoriale ale localității corespunzătoare.

Astfel, putem concluziona că este necesară înregistrarea unei călătorii de afaceri atunci când trimiteți un angajat să efectueze o misiune oficială pe teritoriul altui angajator, chiar dacă firma la care este trimis angajatul este situată în același oraș cu angajatorul. .

Totuși, există un alt punct de vedere: doar călătoriile în afara localității relevante pot fi recunoscute ca călătorii de afaceri...

„Problema personalului”, 2011, N 7

PROBLEME COMPLEXE ÎN REFLECTAREA CĂLĂTORIEI SCURTE DE AFACERI

În activitățile practice ale unei companii, se întâmplă ca călătoria de afaceri a unui angajat să fie limitată la teritoriul unei localități. Cum se califică această călătorie și dacă poate fi considerată o călătorie de afaceri, veți afla din acest articol.

Pentru a înțelege această problemă, să ne întoarcem la art. 166 din Codul Muncii al Federației Ruse (denumit în continuare Codul Muncii al Federației Ruse), care conține conceptul de călătorie de afaceri.

Din această normă a legislației muncii rezultă că o călătorie de afaceri se înțelege ca o deplasare a unui salariat din ordinul angajatorului pentru o anumită perioadă de timp pentru a îndeplini o misiune oficială în afara locului de muncă permanent. În același timp, Codul Muncii al Federației Ruse exclude direct din călătoriile de afaceri călătoriile de afaceri ale angajaților a căror activitate permanentă se desfășoară pe drum sau are un caracter de călătorie, datorită cărora munca curierilor, agenților de vânzări, lucrătorilor de servicii , șoferii de camion, conducătorii de conducere, însoțitorii de bord etc. nu este considerată o călătorie de afaceri în continuare și așa mai departe.

Explicații similare cu privire la această chestiune sunt oferite de autoritățile de reglementare, așa cum este evidențiat prin Scrisoarea Ministerului Finanțelor al Rusiei din 18 august 2008 N 03-03-05/87, Scrisoarea Serviciului Fiscal Federal al Rusiei pentru Moscova din 1 martie, 2010 N 16-15/020874 și o serie de altele.

Mai mult, conceptul de „călătorie de afaceri” se aplică doar acelor persoane care sunt asociate cu organizația prin relații de muncă, reglementate, după cum se știe, printr-un contract de muncă încheiat între angajator și salariat. Acest lucru este indicat ca fiind normele art. 166 din Codul Muncii al Federației Ruse și clauza 2 din Regulamentul privind specificul trimiterii angajaților în călătorii de afaceri, aprobat prin Decretul Guvernului Federației Ruse din 13 octombrie 2008 N 749 (denumit în continuare Decretul N 749).

Conținutul contractului de muncă este determinat de art. 57 din Codul Muncii al Federației Ruse, din prevederile cărora rezultă că locul de muncă permanent al unui angajat al companiei este considerat a fi locația organizației (diviziunea sa separată), munca în care este prevăzută de angajare. contracta. Mai mult, acesta poate fi fie sediul central al companiei, fie divizia sa structurală situată într-o altă zonă. În acest din urmă caz, contractul de muncă încheiat cu salariatul prevede că locul de muncă al salariatului este o divizie separată a organizației, situată la o adresă diferită de locația organizației în sine. Prin urmare, pentru angajații care lucrează în divizii separate ale companiilor, o călătorie la organizația-mamă va fi, de asemenea, o călătorie de afaceri și invers. Astăzi acest lucru este prevăzut în mod direct în paragraful 3 din Rezoluția nr. 749, care prevede că deplasarea unui salariat trimis într-o călătorie de afaceri din ordinul angajatorului sau al unei persoane autorizate de acesta la o unitate separată a organizației trimițătoare (oficiul de reprezentanță , sucursală), situată în afara locului de muncă permanent, este recunoscută și ca deplasare de afaceri.

Mai mult, astăzi finanțatorii recunosc chiar și călătoriile angajaților companiei care lucrează de acasă la sediul central și înapoi drept călătorii de afaceri, așa cum se arată în Scrisoarea Ministerului Finanțelor al Rusiei din 10 mai 2011 N 03-03-06/1/284.

Rețineți că, spre deosebire de art. 57 din Codul Muncii al Federației Ruse, Rezoluția nr. 749 nu conține nicio indicație că locația unei unități separate ar trebui să fie situată într-o zonă diferită, datorită căreia călătoria unui angajat într-o unitate separată a organizației sale pentru a efectua o misiune oficială în cadrul unuia poate fi echivalată cu o decontare a unei călătorii de afaceri. Cu alte cuvinte, chiar și călătoria oficială a unui angajat într-o divizie separată a organizației sale, situată într-o locație administrativ-teritorială, de exemplu într-un oraș, poate fi considerată o călătorie de afaceri. Cu toate acestea, pentru a recunoaște o astfel de călătorie ca o călătorie de afaceri, trebuie îndeplinite simultan două condiții:

Călătoriile nu sunt permanente;

Salariatul nu face parte din categoria persoanelor cu caracter de călătorie a muncii.

În același timp, practica de afaceri arată că călătoriile de afaceri ale angajaților în cadrul aceleiași localități sunt extrem de rar recunoscute ca călătorii de afaceri.

Este o altă problemă dacă o divizie separată a companiei se află într-o altă localitate, chiar și într-o suburbie situată la mică distanță de oraș, la care un angajat poate ajunge doar cu ajutorul transportului suburban (tren, autobuz sau alt mod) . Să reamintim că conceptul de transport urban și suburban este definit în art. 4 din Legea federală din 8 noiembrie 2007 N 259-FZ „Carta transportului auto și transportului electric urban terestre”, conform căreia transportul urban include transportul efectuat în limitele unei zone populate, iar transportul suburban include transportul efectuat între zonele populate aflate la o distanţă de până la cincizeci de kilometri inclusiv între hotarele acestor aşezări.

Din punct de vedere al comunicațiilor feroviare suburbane, trenurile de navetiști includ trenurile care parcurg o distanță de cel mult 200 km, formate din vagoane cu scaune, așa cum este indicat de Criteriile de stabilire a categoriilor de trenuri pentru transportul de călători în funcție de viteza și distanța acestora, aprobate de Ordinul Ministerului Transporturilor Rusia din 18 iulie 2007 N 99.

Aici, deplasarea unui angajat trimis din ordinul angajatorului pentru a îndeplini o misiune oficială în afara locului de muncă permanent este considerată de angajator drept o călătorie de afaceri fără nicio rezervă. În consecință, există toate motivele pentru rambursarea tuturor cheltuielilor de călătorie, inclusiv a cheltuielilor de deplasare, care în Rezoluția nr. 749 înseamnă în general costurile de deplasare cu mijloacele de transport în comun, respectiv, până la gară, debarcader, aeroport și de la gară, debarcader, aeroport, dacă sunt situate în afara zonei populate.

Fiţi atenți! Oricine a plecat într-o călătorie de afaceri știe că, de regulă, locul de reședință, de exemplu un hotel, și locația organizației unde este trimis angajatul nu coincid. Este greu de imaginat o situație în care un transport oficial al părții destinatare vine să ia un călător de afaceri obișnuit, astfel încât angajații, ca toți ceilalți cetățeni, călătoresc de la locul lor de reședință până la locul organizației cu transportul public. Din acest motiv, apare o întrebare legitimă: este posibilă rambursarea unor astfel de cheltuieli de „călătorie” ale unui călător de afaceri?

Conform Regulamentului nr. 749, nu, deoarece acest act juridic conține o componență limitată a costurilor de transport, conform căreia nu se prevede rambursarea altor costuri de transport. Cu toate acestea, este încă posibil să se ramburseze astfel de cheltuieli. Și Codul Muncii al Federației Ruse însuși vă permite să faceți acest lucru. Judecă singur. Lista cheltuielilor de deplasare supuse rambursării este dată la art. 168 din Codul Muncii al Federației Ruse și este deschis, deoarece printre cheltuielile de călătorie menționate se numără și „alte cheltuieli efectuate de angajat cu permisiunea sau cunoștințele angajatorului”. În baza acesteia, organizația angajatoare are dreptul de a include cheltuielile de deplasare cu mijloacele de transport în comun în cheltuielile sale rambursabile de călătorie. Singurul lucru pe care trebuie să-l facă o organizație este să includă această prevedere în contractul colectiv de muncă sau în politica sa de călătorie. În același timp, este necesar să se precizeze procedura de compensare a acestora.

Totodată, pentru a putea lua în considerare astfel de cheltuieli la impozitare, acestea trebuie să îndeplinească condițiile art. 252 din Codul Fiscal al Federației Ruse (denumit în continuare Codul Fiscal al Federației Ruse), adică aveau propria lor justificare economică, precum și dovezile documentare corespunzătoare. În cazul în care cheltuielile de călătorie ale unui angajat detașat cu mijloacele de transport în comun la locul călătoriei de afaceri îndeplinesc criteriile art. 252 din Codul fiscal al Federației Ruse, apoi pe baza alineatelor. 12 clauza 1 art. 264 din Codul Fiscal al Federației Ruse, compania angajatoare le poate lua în considerare ca parte a altor cheltuieli asociate producției și vânzărilor. Apropo, însuși Ministerul Finanțelor al Rusiei spune că astfel de cheltuieli de „călătorie” pot fi luate în considerare ca parte a cheltuielilor de călătorie rambursabile, așa cum se indică, în special, prin Scrisoarea sa din 21 iulie 2011 N 03-03-06 /4/80 .

Instanțele au un punct de vedere similar asupra acestei chestiuni, după cum reiese din Rezoluția Serviciului Federal Antimonopol al Districtului Moscova din 5 iulie 2010 nr. KA-A40/6676-10 în dosarul nr. KA-A40/101594/09 -114-716.

Fiţi atenți! Dacă vorbim de călătorii de afaceri suburbane, atunci angajatul are posibilitatea de a se întoarce acasă în fiecare zi. Cu toate acestea, chestiunea oportunității întoarcerii zilnice a angajatului în fiecare caz concret este decisă de șeful companiei, ținând cont de distanță, condițiile de transport, natura sarcinii care se execută, precum și necesitatea creării condițiilor. pentru ca angajatul să se odihnească.

Dacă o misiune de muncă nu poate fi finalizată în termen de o zi, iar întoarcerea zilnică a angajatului nu îi oferă odihnă adecvată, atunci, prin decizia conducerii, angajatul are dreptul să nu se întoarcă acasă în fiecare zi. În acest caz, cheltuielile angajatului pentru închirierea spațiilor rezidențiale sunt rambursate în conformitate cu procedura generală.

În același timp, o misiune de serviciu poate fi proiectată pentru o zi. În acest caz, are loc o așa-numită călătorie de afaceri de o zi a angajatului.

Particularitatea călătoriilor de afaceri de o zi din Rusia este că în timpul acestor călătorii este interzisă plata diurnelor. Punctul 11 din Rezoluția nr. 749 stabilește că atunci când se deplasează în scop de afaceri într-o zonă din care angajatul, pe baza condițiilor de transport și a naturii muncii prestate în călătoria de afaceri, are posibilitatea de a se întoarce zilnic la locul său de reședință permanentă, diurnele nu se plătesc. În același timp, art. 168 din Codul Muncii al Federației Ruse stabilește că procedura și valoarea rambursării cheltuielilor asociate călătoriilor de afaceri sunt stabilite de organizație în mod independent și sunt stabilite fie printr-un contract colectiv, fie printr-un alt document de reglementare al companiei. Prin urmare, este posibil ca organizația în documentul său de reglementare, de exemplu, în reglementările privind călătoriile de afaceri, să prevadă plata diurnelor pentru călătoriile de o zi.

Adevărat, în acest caz, societatea va trebui să se împace cu faptul că este puțin probabil să poată lua în considerare astfel de diurne la stabilirea impozitului pe venit, deoarece interdicția stabilită de paragraful 11 din Rezoluția nr. 749 nu este bazat pe spațiul liber, dar pe faptul că diurnele acoperă cheltuielile personale ale unui angajat care locuiește în afara locului său de reședință permanentă mai mult de 24 de ore. În caz contrar, plata diurnei nu poate fi considerată o cheltuială rezonabilă și, în consecință, luată în considerare în scopuri fiscale.

Această concluzie poate fi făcută pe baza explicațiilor autorităților fiscale conținute în Scrisoarea Serviciului Fiscal Federal al Rusiei pentru Moscova din 10 februarie 2006 Nr. 20-12/11312. Instanțele sunt, de asemenea, de acord cu acest punct de vedere, așa cum se arată prin Rezoluția Serviciului Federal Antimonopol al Districtului Nord-Vest din 1 martie 2006 în dosarul nr. A05-5899/2005-12.

Mai mult, atunci când plătește diurne pentru o zi, o organizație poate avea riscuri fiscale în ceea ce privește impozitul pe venitul personal. În ciuda faptului că din Ch. 23 „Impozitul pe venitul personal” din Codul fiscal al Federației Ruse nu implică acest lucru, autoritățile fiscale consideră astfel de plăți ca venituri impozabile ale unei persoane fizice și solicită reținerea impozitului pe venitul personal. Vă rugăm să rețineți că practica de arbitraj în această problemă nu este clară. Unele instanțe sunt de acord cu argumentele autorităților fiscale, așa cum este demonstrat, de exemplu, prin Rezoluția Serviciului Federal Antimonopol al Districtului Ural din 29 iunie 2009 N F09-4274/09-С2 în cazul nr. A76-22879/2008 -54-785/5, Rezoluția Districtului FAS Nord -Caucazian din 19 mai 2009 în dosarul Nr. A32-2910/2008-29/78-56/24. Alții, dimpotrivă, consideră că cererile controlorilor sunt ilegale, așa cum se arată, în special, prin Rezoluția Serviciului Federal Antimonopol al Districtului Central din 27 mai 2008 în cazul nr. A62-4451/2007.

Datorită faptului că problema reținerii impozitului pe venitul persoanelor fizice pentru indemnizațiile zilnice plătite pentru călătoriile de afaceri de o zi rămâne nerezolvată, compania va trebui să decidă în mod independent dacă va recunoaște aceste sume drept venit impozabil al unei persoane fizice.

Având în vedere că cele mai înalte instanțe sunt înclinate și în favoarea autorităților fiscale, fapt dovedit, de exemplu, de Hotărârea Curții Supreme de Arbitraj a Federației Ruse din 22 octombrie 2009 Nr. VAS-13740/09 în dosarul Nr. A76 -22879/2008-54-785/5, observăm că nereținerea impozitului pe venitul persoanelor fizice pe diurna de o zi pare foarte riscantă.

O situație similară se referă la impozitarea indemnizațiilor zilnice de o zi cu contribuții de asigurare, a căror procedură de calcul și plată este reglementată de normele Legii federale din 24 iulie 2009 N 212-FZ „Cu privire la contribuțiile de asigurare la Fondul de pensii al Federației Ruse, Fondul de asigurări sociale al Federației Ruse, Fondul federal de asigurări medicale obligatorii și fondurile teritoriale de asigurări obligatorii de sănătate” (denumită în continuare Legea nr. 212-FZ).

Din partea 2 a art. 9 din Legea N 212-FZ rezultă că diurnele recunoscute ca plăți compensatorii nu sunt supuse contribuțiilor de asigurare. Totodată, partea a 2-a a art. 9 din Legea N 212-FZ nu precizează dacă această normă se aplică diurnelor plătite pentru călătorii de afaceri de lungă durată, sau dacă poate fi folosită și pentru călătoriile de afaceri de o zi.

Deoarece autoritățile de reglementare păstrează tăcerea în această chestiune, iar practica de arbitraj în această chestiune nu s-a dezvoltat încă, atunci, în opinia autorului, este mai bine să percepeți prime de asigurare pe o indemnizație zilnică de o zi decât să vă demonstrați ulterior punctul de vedere. în instanță. Mai mult, nu este un fapt că arbitrii vor fi de acord cu opinia companiei angajatoare. La urma urmei, chiar și în condițiile perceperii unui impozit social unic, care, de fapt, a fost înlocuit cu prime de asigurare, practica arbitrală privind impozitarea diurnelor de o zi nu a fost clară. De exemplu, în Rezoluția Serviciului Federal Antimonopol al Districtului Volga-Vyatka din 16 august 2007 în dosarul nr. A28-1084/2007-3/29, s-a afirmat că plata unor astfel de diurne implică obligația acumulează impozitul social unificat. Totodată, prin Rezoluția Serviciului Federal Antimonopol al Districtului Nord-Vest din 13 martie 2008 în dosarul nr. A56-17909/2007, instanța a formulat concluzia inversă.

Fiţi atenți! Dacă vorbim de o călătorie de afaceri de o zi în străinătate, atunci plata diurnei nu este interzisă. Astfel, paragraful 20 din Rezoluția nr. 749 stabilește că un angajat care pleacă într-o călătorie de afaceri pe teritoriul unui stat străin și se întoarce pe teritoriul Rusiei în aceeași zi primește o diurnă în valută străină în valoare de 50% a costului standard de plată a diurnei, determinat de documentele de reglementare interne ale companiei pentru călătoriile de afaceri în străinătate.

V. Avdeev

Expert jurnal

Semnat pentru sigiliu

Călătorie de afaceri de 1 zi- diurne 2017 și 2018 anii si alte cheltuieli se stabilesc in conformitate cu legislatia in vigoare. În același timp, calcularea cuantumului diurnei dacă o călătorie de afaceri este doar pentru o zi este destul de dificilă. Citiți mai multe despre asta în articol.

În Regulamentul „Cu privire la particularitățile trimiterii angajaților în călătorii de afaceri”, aprobat prin Hotărârea Guvernului nr. 749 din 13 octombrie 2008 (denumit în continuare Regulamentul nr. 749), nu este definit numărul minim de zile de călătorie de afaceri. Aceasta înseamnă că orice caz de plecare a unui angajat din ordinul managerului pentru a îndeplini anumite funcții în interesul întreprinderii în afara locului de muncă permanentă va fi considerat o călătorie de afaceri.

Totodată, în alin. 3 clauza 3 din Regulamentul nr. 749 prevede că dacă activitățile unui angajat sunt deja asociate cu plecări constante sau munca este asociată cu deplasări frecvente, atunci orice călătorie de afaceri nu este o călătorie de afaceri.

Potrivit art. 167 din Codul Muncii al Federației Ruse, un angajat detașat este garantat:

1. Menținerea sumei medii a câștigurilor, care este calculată pe baza sumei câștigurilor medii zilnice.

În conformitate cu clauza 9 din Regulamentul „Cu privire la specificul procedurii de calcul al salariului mediu”, aprobat prin HG nr. 922 din 24 decembrie 2007 (denumit în continuare Regulamentul nr. 922), veniturile medii zilnice se calculează folosind formula:

(ZPod + Pr) / Dfo,

Salariu - suma salariului pentru zilele efectiv lucrate în perioada de facturare în ruble;

Pr - valoarea bonusurilor și remunerației în ruble (clauza 15 din Regulamentul nr. 922);

DFO - timpul lucrat în perioada de facturare în zile.

Un călător de afaceri care lucrează cu jumătate de normă va păstra salariul mediu primit de la angajatorul care l-a trimis într-o călătorie de afaceri de o zi. Dacă lucrătorul cu fracțiune de normă a plecat într-o călătorie de afaceri prin decizia ambilor angajatori, atunci câștigurile sunt reținute la ambele locuri de muncă. În acest caz, cheltuielile de compensare sunt plătite de doi angajatori în părțile convenite de aceștia (clauza 9 din Regulamentul nr. 749).

2. Compensație pentru toate cheltuielile efectuate din cauza nevoilor de afaceri în timpul unei călătorii de afaceri. De regulă, suma totală a cheltuielilor confirmate prin documentele însoțitoare care au legătură directă cu călătoria de afaceri este împărțită la numărul de zile petrecute în călătoria de afaceri.

Cuantumul indemnizației zilnice este stabilit de către angajator în mod independent, dar nu mai puțin decât minimul. Pentru instituțiile guvernamentale, diurna minimă este de 100 de ruble (subparagraful „b”, paragraful 1 din Hotărârea Guvernului nr. 729 din 2 octombrie 2002). Dar o întreprindere poate crește această dimensiune folosind rezervele sale interne. În ceea ce privește companiile private, diurna poate fi orice sumă, maximul care nu este supus impozitului pe venitul personal fiind de 700 de ruble (paragraful 12, clauza 3, articolul 217 din Codul fiscal al Federației Ruse).

Este destul de dificil să răspunzi la întrebarea despre legalitatea calculării diurnei pentru o călătorie de afaceri de o zi, fără să aprofundezi nu numai reglementările, ci și practica judiciară existentă.

În conformitate cu paragrafele. 10, 11 din Regulamentul nr. 749, prin diurnă se înțelege costurile asociate cu plata serviciilor de cazare pentru un călător de afaceri atunci când acesta se află într-o călătorie de afaceri din motive oficiale. Totodată, în alin. 4 clauza 9 din Regulamentul nr. 749 precizează că dacă un angajat, aflat într-o călătorie de afaceri, se poate întoarce acasă în aceeași zi, atunci nu i se plătește diurnă.

O regulă similară se aplică angajaților organizațiilor private. Deci, potrivit art. 168 din Codul Muncii al Federației Ruse, diurna înseamnă cheltuieli suplimentare asociate cu plata pentru cazare la o adresă care nu coincide cu locul de reședință permanentă a călătorul de afaceri. Aceeași definiție a conceptului de „alocație zilnică” a fost susținută de judecătorii Curții Supreme a Rusiei în hotărârea lor din 26 aprilie 2005 nr. EAS05-151. Și dacă un angajat trimis într-o călătorie de afaceri poate veni acasă în fiecare zi, atunci nu are dreptul la o diurnă.

Nu-ți cunoști drepturile?

Clauza 11 din Regulamentul nr. 749 prevede acest punct - dacă șeful companiei decide că este nepotrivit ca un angajat trimis într-o călătorie de afaceri de o zi să se întoarcă acasă în aceeași zi din cauza condițiilor proaste de transport, o călătorie lungă spre casă. , motiv pentru care angajatul nu va putea să se odihnească înainte de a merge la muncă, atunci se va plăti diurna.

Și angajatorul este obligat să ia o astfel de decizie de necesitatea de a-și îndeplini atribuțiile prevăzute în partea 2 a art. 22 Codul Muncii al Federației Ruse. Acestea includ și obligația de a asigura salariatului condiții de viață acceptabile legate de îndeplinirea funcțiilor sale de muncă de către acesta din urmă.

În ciuda ambiguităților din legislație, în practică, diurnele pentru călătoriile de afaceri de o zi în 2017-2018 sunt, de regulă, compensate. Astfel, multe companii definesc diurnele ca fiind cheltuieli ale călătorilor de afaceri pentru mâncare și alte cheltuieli, care sunt rambursate de către angajator.

Totodată, autoritățile de reglementare, verificând legalitatea înregistrării cheltuielilor în contabilitatea fiscală, nu sunt de acord cu concluzia angajatorilor și cer ca cheltuielile cu alimentele să fie excluse din cheltuielile de călătorie de afaceri rambursate salariatului. Contestând opinia autorităților fiscale (care, de regulă, este reflectată în raportul de audit) în instanță, întreprinderile contribuabile se pot baza pe o soluționare favorabilă a litigiului.

Există o practică judiciară pozitivă în această problemă, în care judecătorii ajung la concluzia că angajatorii pot înlocui diurnele cu plata pentru mese pentru călătorii de afaceri, inclusiv în călătoriile de o zi de afaceri. Astfel de concluzii sunt cuprinse, în special, în hotărârea judecătorească a Serviciului Federal Antimonopol al Districtului Moscova din 16 iulie 2007 nr. KA-A40/6799-07. Judecătorii consideră că un angajat trimis într-o călătorie de afaceri din ordinul managerului (și nu din propria voință) suportă costuri suplimentare asociate cu plata hranei.

Pentru a evita neînțelegerile cu fiscul cu privire la ce cheltuieli ar trebui sau nu ar trebui să fie considerate diurnă, este important să se calculeze corect impozitele și să se documenteze corect cheltuielile existente despre care se știe că reduc baza de impozitare.

În ceea ce privește documentația corectă, angajatorul trebuie, într-un act de reglementare local, să descrie în detaliu toate nuanțele de calcul și plată a diurnei și a altor cheltuieli ale angajaților în timpul șederii acestora în călătorii de afaceri de o zi.

În art. 168 din Codul Muncii al Federației Ruse, există o indicație că procedura și valoarea cheltuielilor rambursate lucrătorilor detașați trebuie specificate într-un contract colectiv sau alt document local. Acesta din urmă include adoptarea de reglementări privind călătoriile de afaceri la întreprindere. Această prevedere trebuie aprobată prin ordin al managerului.

Justificarea angajatului pentru cheltuielile efectuate în legătură cu îndeplinirea unei misiuni de muncă într-o călătorie de afaceri poate fi conținută într-o notă furnizată angajatorului la întoarcerea dintr-o călătorie de afaceri, cu toate documentele justificative atașate.

La afișarea indemnizațiilor zilnice (ținând cont de explicațiile de mai sus) la calcularea bazei impozabile de impozit pe venit, contribuabilul trebuie să rețină că este indicat să le afișeze ca alte cheltuieli asociate vânzărilor/producției (subclauza 49, clauza 1, art. 264 din Cod fiscal). Această opinie a fost exprimată de direcția financiară în urma analizei practicii judiciare în această problemă (scrisoarea Ministerului Finanțelor din 21 mai 2013 nr. 03-03-06/1/18005).

Dacă un angajat detașat furnizează, la întoarcerea dintr-o călătorie de afaceri de o zi, toate documentele justificative pentru cheltuielile sale în scopuri comerciale, atunci nu va fi nevoie să rețină impozitul pe venitul personal din diurna.

Dacă documentele nu pot fi furnizate din orice motiv, atunci valoarea indemnizației zilnice (adică a cheltuielilor de compensare asociate unei călătorii de afaceri), care nu depășește 700 de ruble pentru călătoriile de afaceri în interiorul țării, este scutită de impozitul reținut la sursă pe venitul personal (scrisoarea de la Ministerul Finanțelor din 03/01/2013 Nr. 03-04-07/6189).

Plățile efectuate către un călător de afaceri sub forma câștigurilor sale medii reținute sunt supuse contribuțiilor de asigurare. În plus, chiar dacă angajatorul a decis să ia în considerare plățile compensatorii către un angajat trimis pentru 1 zi drept indemnizații de subzistență, Fondul de asigurări sociale nu este de acord cu acest lucru și insistă că astfel de plăți sunt supuse contribuțiilor de asigurări (scrisoarea Fondului de asigurări sociale din 2 iulie 2013 Nr. 15-03-11/05-6357).

Totodată, dacă contribuabilul decide să conteste în instanță decizia Fondului de Asigurări Sociale de a percepe prime de asigurare suplimentare din diurnele pentru o călătorie de afaceri de o zi, atunci are posibilitatea de a se baza pe o hotărâre judecătorească favorabilă. Hotărârea Curții Supreme de Arbitraj din Rusia din 14 iunie 2013 nr. VAS-7017/13 conține concluzia instanței că plățile cu caracter compensatoriu nu sunt supuse primelor de asigurare.

În alin. 4 clauza 11 din Regulamentul nr. 749 prevede clar că, dacă un angajat detașat pentru o zi are posibilitatea de a se întoarce acasă (la locul său principal de reședință) în aceeași zi, atunci nu are dreptul la diurnă. Dar pe baza art. 168 din Codul muncii, angajatorul are dreptul să prevadă într-un contract colectiv sau alt act local (de exemplu, în reglementările privind călătoriile de afaceri) posibilitatea de a plăti diurne chiar și pentru acele călătorii de afaceri din care călătorul de afaceri se poate întoarce. acasă în aceeași zi.

Valoarea indemnizației zilnice pentru angajații trimiși într-o călătorie de afaceri timp de 1 zi este stabilită individual în fiecare companie. Nu trebuie să fie mai mic decât minimul: pentru agențiile guvernamentale este de 100 de ruble, iar pentru alte întreprinderi - orice.

Există momente în care un angajat trebuie să călătorească într-o altă locație pentru afacerile companiei pentru o zi. Sunt astfel de călătorii considerate călătorii de afaceri? Cum să plătești pentru ele? Este posibil să rambursați un angajat pentru călătorie dacă a folosit un taxi?

Nu sunt călătorii de afaceri

Deplasările de afaceri ale angajaților a căror activitate permanentă se desfășoară pe drum sau are caracter de călătorie. De exemplu, munca șoferilor și a curierilor.

Pentru călătorii în Hawaii, Alaska sau în afara țării, vă rugăm să citiți și să urmați instrucțiunile. Cheltuielile ocazionale sunt lucruri precum taxele pentru apeluri, apelurile telefonice personale, spălătoria, călătoria între reședințe și locațiile de masă și alte nevoi individuale.

Mâncarea este ruptă deoarece trebuie să deduceți orice mâncare care este furnizată în baza regulilor de mai jos. De exemplu, în ziua în care părăsiți baza biroului, utilizați diurna pentru locația în care intenționați să petreceți noaptea. A doua zi, folosește diurna pentru locul în care ai petrecut noaptea.

O excursie de o zi este considerată o călătorie de afaceri?

Definiția unei călătorii de afaceri este dată în articolul 166 din Codul Muncii al Federației Ruse - aceasta este „o călătorie a unui angajat la ordinul angajatorului pentru o anumită perioadă de timp pentru a efectua o misiune oficială în afara locului permanent. lucru."

Și bineînțeles, la întoarcerea dintr-o călătorie de afaceri, angajatul trebuie să depună un raport în avans la departamentul de contabilitate, anexând documente care confirmă cheltuielile efectuate (bilete de călătorie, documente pentru transportul bagajelor etc.)x.

Plata cheltuielilor pentru o călătorie de afaceri de o zi

Respingerea poate fi refuzată dacă călătorul nu furnizează în mod regulat chitanțele originale. Pentru granturile și contractele de cercetare, agențiile de finanțare solicită ca semnătura investigatorului principal să fie prezentă pe toate cererile depuse la fondul de cercetare. Atunci când Călătorul este Investigatorul Principal sau Investigatorul Vizitator, persoana în poziția de supervizor al Investigatorului Principal trebuie să semneze. În niciun caz, utilizarea unei ștampile de semnătură sau a unui e-mail nu va fi o formă acceptabilă de aprobare.

Care este cea mai bună modalitate de a aranja o călătorie cu mașina privată?

Dacă un angajat decide să folosească transportul personal într-o călătorie de afaceri, ar trebui să încheie un contract de închiriere sau un acord de utilizare gratuită a mașinii sale. Apoi, contabilul agenției de turism va putea include costul benzinei și carburanților consumați în timpul călătoriei de afaceri ca parte a altor cheltuieli acceptate în scopuri de impozit pe profit. O astfel de operațiune poate fi oficializată și ca utilizarea transportului personal al unui angajat în scopuri comerciale. În acest caz, angajatul are dreptul la o compensație fixă, care este acceptată în scopuri de impozit pe profit conform standardelor stabilite în Decretul Guvernului Federației Ruse din 8 februarie 2002 nr. 92 (subclauza 11, clauza 1, articolul 264 din Codul fiscal al Federației Ruse). Să remarcăm că aceste concluzii sunt valabile și pentru agențiile de turism care utilizează „sistemul fiscal simplificat” (subclauza 12, clauza 1, articolul 346.16 din Codul fiscal al Federației Ruse).

Toate avansurile și rambursările sunt plătite în moneda canadiană. Cheltuielile eligibile în valută străină trebuie raportate în dolari canadieni. Cheltuielile eligibile sunt convertite în funcție de rata de conversie a Băncii Canadei, folosind rata medie pentru perioada de călătorie sau ratele reale. Documentația care să susțină cursurile de schimb trebuie să fie depusă împreună cu cererea dumneavoastră de călătorie. Site-ul Băncii Canadei. Vicepreședintele Asociat pentru Resurse Financiare este responsabil pentru revizuirea, interpretarea și implementarea acestei proceduri și a oricăror excepții sau modificări aduse acesteia.

Dar există un „dar” semnificativ aici. Chiar dacă decideți să vă ghidați de poziția anterioară a Ministerului rus de Finanțe, trebuie să documentați cheltuielile de călătorie ale angajatului: chitanțe, chitanțe de numerar, bilete.

Prin urmare, dacă un angajat a folosit serviciile unui comerciant privat, care, desigur, nu îi va oferi niciun document despre plata pentru călătorie, atunci nu poate fi vorba de a considera astfel de plăți ca compensații fiscale.

ExempluAngajații agenției de turism „Mir” (turoperator) Muratov și Rubashina au fost trimiși într-o călătorie de afaceri de o zi de la Kurgan la Tyumen. Au fost transportați acolo și înapoi cu un taxi Gorodok. Contabilul agenției de turism „Mir” are un acord cu compania „Gorodok”, precum și un act privind furnizarea de servicii de transport și o chitanță de numerar care confirmă plata călătoriei cu taxiul. Costul său a fost de 3000 de ruble.

Taxa zilnică ocazională include cheltuieli precum bacșișuri, spălătorie, curățătorie chimică și apeluri telefonice locale. Pentru călătoriile în afara Canadei și Statelor Unite, sunt acceptate practicile curente de admitere pentru mese și incidente. Puteți aranja cazare privată cu rude sau prieteni.

Alocațiile care pot fi solicitate ca cheltuieli de călătorie trebuie să fie după cum urmează. Arborele de decizie de călătorie Alocații de masă pentru aprobarea prealabilă și cheltuieli incidente. Este necesară preautorizarea cheltuielilor și trebuie să însoțească rambursarea călătoriei.

În contabilitatea agenției de turism Mir, contabilul va reflecta această operațiune cu următoarele înregistrări:

DEBIT 71 CREDIT 50

- 3000 de ruble. - banii pentru taxiuri au fost dați persoanelor responsabile;DEBIT 20 CREDIT 71

- 3000 de ruble. - cheltuielile de călătorie cu taxiul sunt reflectate ca parte a cheltuielilor de deplasare ale angajaților (după aprobarea raportului de avans).Fără factură, TVA-ul la cheltuieli nu va fi dedus din buget.

Care este scopul călătoriei? Experții spun că chiar și o excursie precum o plimbare cu balonul cu aer cald ar putea fi taxabilă dacă face parte dintr-un acord legal sau este folosită pentru a desfășura afaceri cu clienți sau colegi. Experții fiscali spun că este important să se asigure o documentare amănunțită a cheltuielilor pe care doriți să le deduceți și care pot fi deduse care combină munca cu jocul, dar numai părțile care se ocupă de cheltuielile de afaceri pentru copii și soții de călătorie de afaceri nu sunt, în general, supuse deducerii. Pernă ortopedică „gogoșă”.

Alocația ZILNICĂDupă cum rezultă din paragraful 15 din Instrucțiunea „Cu privire la călătoriile de afaceri în cadrul URSS”, dacă un angajat este trimis într-o călătorie de afaceri de o zi, acesta nu este plătit diurnă. Dacă au fost plătiți, suma lor ar trebui inclusă în venitul total al angajatului în scopul calculării impozitului pe venitul personal (ca venit suplimentar al acestuia). Cu toate acestea, suma plătită nu poate fi luată în considerare în scopul impozitului pe profit. Prin urmare, nu este necesar să se acumuleze impozit social unificat și contribuții la Fondul de pensii al Federației Ruse din diurnele (clauza 3 a articolului 236 din Codul fiscal al Federației Ruse).

Sunt diferite sumele indemnizației zilnice pentru angajații companiilor private și de stat?

Uneori sunt legale. „În ochii lui, merita păstrat pentru că, dacă nu era o călătorie de afaceri, ea nu ar fi acolo la snorkeling”, spune el. Termenul limită pentru depunerea declarațiilor fiscale este de șase zile. Pe măsură ce faceți reclamațiile în ultimul moment, rețineți că există anumite cheltuieli de călătorie de afaceri pe care veți fi surprins că le puteți deduce și altele pe care le puteți deduce. Doar fiți pregătit să oferiți documentație - chiar și sub formă de note scrise de mână - pentru a le susține.

Un angajat al companiei trebuie să lucreze pentru o altă organizație timp de o săptămână. De obicei, în astfel de cazuri se organizează o călătorie de afaceri, dar această situație nu este standard, deoarece o altă organizație este situată în același oraș. Este necesar să se elibereze documente de călătorie în astfel de cazuri, adică nu numai pentru călătoriile în străinătate sau interurbane, ci și pentru cele oficiale în interiorul orașului?

Asigurați-vă că țineți evidența tuturor chitanțelor și înregistrărilor. Cel mai simplu și mai eficient mod este să scrieți următoarele pe spatele fiecărei fișe: motivul cheltuielii, numele persoanei întâlnite, locația și data, spune Paul Golden, purtător de cuvânt al National Endowment for Financial. Educaţie.

În fiecare an, mulți oameni nu vor, dar încearcă totuși să-și deducă cât mai mult din cheltuielile de călătorie, spun experții fiscali. Dacă sunteți un angajat care călătorește pentru afaceri și compania dvs. nu vă rambursează toate cheltuielile, puteți deduce orice cheltuieli din buzunar care depășesc 2% din venitul brut ajustat. Dacă sunteți independent sau proprietarul unei mici afaceri, nu trebuie să atingeți acest prag.

O călătorie de afaceri este o călătorie a unui angajat pentru a îndeplini o misiune oficială în afara locului de muncă permanent. Aceasta înseamnă că poți pleca într-o călătorie de afaceri în interiorul orașului. Dar să fii trimis la muncă fără a formaliza o călătorie de afaceri în această situație nu ar fi o greșeală.

Partea 1 art. 166 din Codul Muncii al Federației Ruse definește o călătorie de afaceri ca o călătorie la ordinul angajatorului pentru o anumită perioadă pentru a îndeplini o misiune oficială în afara locului de muncă permanent. Cum se definește „locul de muncă permanent”? În acest caz, aceasta este locația organizației (unitatea sa structurală separată), lucru în care este stipulat în contractul de muncă. Acest lucru este precizat în mod direct în paragraful 3 al Regulamentului privind specificul trimiterii angajaților în călătorii de afaceri (denumit în continuare Regulamentul privind călătoriile de afaceri), aprobat. Decretul Guvernului Federației Ruse din 13 octombrie 2008 nr. 749.

Tot ce ține de afacerea ta este un joc corect: bilet de avion, benzină pentru mașina ta, taxe pentru bagaje, taxiuri, cazare, mese, apeluri telefonice și rechizite. Puteți chiar să deduceți rufele, curățătoria chimică și băuturile de la bar. Adică sunt tipice pentru industria dvs. și necesare pentru afacerea dvs. Dar chiar și acest ghid poate fi confuz.

„Nu trebuie să faci bani, dar el trebuie să aibă intenția de a face bani”, spune el. Dar îți poți lua ceva timp personal. Să presupunem că zburați în Florida luni cu soțul/soția și luați ziua de marți drept zi de vacanță. Miercuri te întâlnești cu un client, iar joi iei prânzul cu acel client, după care iei un zbor spre casă.

Citiți articole utile

Trimiterea unui angajat într-o călătorie de afaceri la o organizație superioară pentru îndeplinirea efectivă a muncii (și nu pentru executarea unei misiuni oficiale unice, așa cum este cerut de o călătorie de afaceri) pentru acești lucrători în interes, sub conducere și control al organizației superioare, implică riscuri pentru instituție. Întrebări populare Munca unui angajat la ordinul angajatorului în interesul, sub conducerea și controlul unei persoane fizice sau juridice care nu este angajatorul acestui angajat este muncă de agenție, care este interzisă în Rusia. Acest lucru este menționat în articolul 56.1 din Codul Muncii al Federației Ruse. Astfel, călătoria de afaceri corespunzătoare a unui angajat poate fi recunoscută de autoritățile de reglementare drept agenție de muncă, ceea ce poate duce la răspunderea instituției în temeiul părții 1 a art. 5.27 Codul contravențiilor administrative al Federației Ruse. Informații importante despre călătoriile de afaceri locale: veți găsi înregistrarea în materialul de aici.

Atenţie

Am discutat această problemă în materialele anterioare. Nu vom repeta detaliile, vrem doar să vă reamintim că diurnele nu se plătesc pentru o asemenea durată a unei călătorii de afaceri.

O călătorie de afaceri poate fi nesfârșită Nu, sarcina de muncă trebuie să specifice durata călătoriei de afaceri? Anterior, actuala Instrucțiune care reglementează această problemă a stabilit o perioadă maximă pentru călătoriile de afaceri cu o durată maximă de 40 de zile direct la destinație.

Această perioadă nu a inclus timpul de călătorie. Reglementările actuale privind călătoriile de afaceri nu conțin limite de timp.

Cert este că o listă închisă a situațiilor în care un angajator poate reține fonduri din salariul unui angajat este dată în articolul 137 din Codul muncii. Nu spune nimic despre obligația angajatului de a rambursa costul unui bilet neutilizat.

Într-o astfel de situație, puteți ajunge doar la un fel de înțelegere reciprocă. Să presupunem că angajatul a fost de acord sau el însuși s-a oferit să ramburseze angajatorului costul biletului.

Info

Această situație nu va constitui o încălcare. Un angajat poate depune bani în casieria organizației. Pentru suma despăgubirii primite, angajatul contabil emite un ordin de primire în numerar.

Am discutat deja cu dumneavoastră principalele probleme legate de călătoriile de afaceri: cheltuielile de călătorie: garanții și compensații pe care un angajator trebuie să le ofere unui angajat detașat, procedura de documentare a călătoriilor de afaceri, am atins și posibilitatea acceptării anumitor cheltuieli legate de afaceri. deplasări pentru contabilitate fiscală. Acest subiect este inepuizabil, la fel ca și situațiile pe care mulți dintre noi le întâmpinăm în decursul lucrărilor noastre După ce am primit multe întrebări pe această temă, am decis să le grupăm în acest material.

Călătoria unui angajat în oraș este considerată o călătorie de afaceri Dacă toate documentele sunt completate corect, da, o astfel de călătorie este o călătorie de afaceri o atribuire oficială pentru o anumită perioadă de timp, la o unitate situată la o altă adresă, prin ordin al conducerii.

Cu acordul conducerii, salariatul la sfarsitul zilei de lucru poate ramane la locul deplasarii de afaceri costurile de inchiriere a locuintei, la prezentarea documentelor aferente, vor fi rambursate salariatului in sumele stabilite de colectiv; acord sau reglementări locale. Un alt punct important referitor la plata diurnelor pentru călătoriile de afaceri.

Important

Nu se plătesc diurne dacă durata călătoriei de afaceri nu depășește o zi. Există o excepție aici. Diurna se plătește în cuantum de 50% atunci când angajatul a fost trimis într-o călătorie de afaceri pe teritoriul unui stat străin și a reușit să se întoarcă în aceeași zi.

Codul Muncii al Federației Ruse (denumit în continuare Codul Muncii al Federației Ruse), care conține conceptul de călătorie de afaceri. Din această normă a legislației muncii rezultă că o călătorie de afaceri se înțelege ca o deplasare a unui salariat din ordinul angajatorului pentru o anumită perioadă de timp pentru a îndeplini o misiune oficială în afara locului de muncă permanent.

În același timp, Codul Muncii al Federației Ruse exclude direct din călătoriile de afaceri călătoriile de afaceri ale angajaților a căror activitate permanentă se desfășoară pe drum sau are un caracter de călătorie, datorită cărora munca curierilor, agenților de vânzări, lucrătorilor de servicii , șoferii de camion, conducătorii de conducere, însoțitorii de bord etc. nu este considerată o călătorie de afaceri în continuare și așa mai departe. Explicații similare cu privire la această chestiune sunt oferite de autoritățile de reglementare, așa cum este evidențiat prin Scrisoarea Ministerului Finanțelor al Rusiei din 18 august 2008 N 03-03-05/87, Scrisoarea Serviciului Fiscal Federal al Rusiei pentru Moscova din 1 martie, 2010.

Cu toate acestea, atunci când călătorește în jurul Rusiei într-o zonă din care angajatul are posibilitatea de a se întoarce zilnic la locul său de reședință permanentă, diurnele nu sunt plătite. Acest lucru este prevăzut în paragraful 11 din Regulamentele aprobate prin Decretul Guvernului Federației Ruse din 13 octombrie 2008 nr. 749.

O regulă similară este cuprinsă în paragraful 15 al Instrucțiunii Ministerului Finanțelor al URSS, Comitetului de Stat pentru Muncă al URSS și Consiliul Central al Sindicatelor Panouri din 7 aprilie 1988 nr. 62. Astfel, pentru o călătorie de afaceri de o zi în Rusia, angajatul nu are dreptul la diurne.

3. Din articolul Probleme complexe de reflectare a călătoriilor scurte de afaceri Revista „Întrebarea personalului” Nr.7, 09/10/2011 În activitățile practice ale unei companii, se întâmplă ca călătoria de afaceri a unui angajat să se limiteze la teritoriul unei localități. Cum se califică această călătorie și dacă poate fi considerată o călătorie de afaceri, veți afla din acest articol.

Pentru a înțelege această problemă, să ne întoarcem la art.

Apariția unor obligații suplimentare pentru angajator într-o astfel de situație nu este menționată nici în Instrucțiuni, nici în Codul Muncii. Dacă un angajat se îmbolnăvește într-o călătorie de afaceri, este plătită diurnă În această situație, angajatorul este obligat să plătească diurna, precum și cazarea angajatului?

Potrivit paragrafului 25 din Regulament, în cazul în care un angajat se îmbolnăvește în timpul unei călătorii de afaceri, angajatorul este obligat să ramburseze cheltuielile de trai, precum și să plătească indemnizațiile zilnice pentru întreaga perioadă de boală la care zilele de boală sunt excluse din perioada specificată în certificatul de călătorie. Cu alte cuvinte, călătoria de afaceri este prelungită pe durata bolii angajatului.

Dacă un angajat ajunge la călătoria sa de afaceri cu propria mașină, este obligat angajatorul să ramburseze costul benzinei Această problemă a fost luată în considerare anterior de noi?

Aici, deplasarea unui angajat trimis din ordinul angajatorului pentru a îndeplini o misiune oficială în afara locului de muncă permanent este considerată de angajator drept o călătorie de afaceri fără nicio rezervă. În consecință, există toate motivele pentru rambursarea tuturor cheltuielilor de călătorie, inclusiv a cheltuielilor de deplasare, care în Rezoluția nr. 749 înseamnă în general costurile de deplasare cu mijloacele de transport în comun, respectiv, până la gară, debarcader, aeroport și de la gară, debarcader, aeroport, dacă sunt situate în afara zonei populate. Particularitatea călătoriilor de afaceri de o zi din Rusia este că în timpul acestor călătorii este interzisă plata diurnelor.

Deoarece, pentru a ajunge la aeroport, care este aproape întotdeauna situat în afara orașului, angajatul trebuie să plece în avans, în acest caz înainte de ora 12 noaptea, prin urmare, această zi va fi ziua de plecare într-o afacere. călătoria, însă, în această situație, data indicată pe bilet nu va coincide cu data plecării. Prin urmare, dacă un angajat ajunge la aeroport cu transportul public, atunci ar trebui să păstreze biletul de călătorie și, ulterior, să îl transfere departamentului de contabilitate.

Într-o călătorie de afaceri, angajatul a avut un program de șase zile angajatorul este obligat să-i acorde zile libere suplimentare Angajatorul nu are o asemenea obligație? Să trecem la Instrucțiuni. Potrivit paragrafului 8, un angajat detașat lucrează conform programului adoptat de organizația la care a ajuns într-o călătorie de afaceri.

În același timp, legislația nu stabilește la ce distanță ar trebui să fie amplasate locul de muncă și locul călătoriei de afaceri. În plus, diurnele nu se plătesc doar pentru călătoriile de afaceri de o zi.

În toate celelalte cazuri, atunci când un angajat este trimis într-o călătorie de afaceri (chiar și într-un loc puțin îndepărtat de locul de muncă al angajatului) pentru o perioadă mai mare de o zi, diurnele sunt acumulate și plătite în mod general. Motivație 1. Din recomandarea lui Andrey Kizimov, director adjunct al Departamentului de Politică Fiscală și Tarifară Vamală al Ministerului de Finanțe al Rusiei Cine poate fi trimis într-o călătorie de afaceri Într-o călătorie de afaceri (o călătorie de afaceri a unui angajat prin ordin de managerul să îndeplinească orice misiune în afara locului de muncă permanentă (art.

166 din Codul Muncii al Federației Ruse)) puteți trimite doar un angajat cu normă întreagă cu care a fost încheiat un contract de muncă (Articolul 166 din Codul Muncii al Federației Ruse). 2.

Există o mulțime de cărți în lume. Și probabil că aveți o mulțime de basme, povești și colecții de poezii diferite acasă. Dar...

Succesul este un profesor prost. Îi face pe oameni deștepți să creadă că nu pot pierde.

Profesia „Operator de mașini” este liderul profesiilor populare pe piața muncii

Istoria construcției: Strungurile au fost inventate și folosite în antichitate. Erau foarte simple...

Manager de lucru cu populația de locuințe și servicii comunale fișa postului Fișele postului în locuințe și servicii comunale

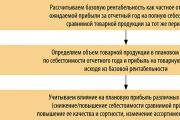

Planificarea profitului întreprinderii Determinați profitul planificat

Rata de rentabilitate

Centrele de ocupare a forței de muncă așteaptă ca angajatorii să raporteze despre lucrătorii prepensionați în decembrie Termenele limită, formularul și procedura de depunere a noului formular

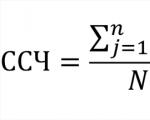

Calculul numărului mediu de salariați (exemple, formulă de calcul) Calcularea numărului mediu de salariați pe an

Tipuri de activități economice

Lecția ln t rechin cu prezentare

Ce este managementul documentelor electronice și beneficiile sale pentru afaceri. Beneficii pentru structura IT a unei întreprinderi?

Un vânt umed și rece a suflat dinspre mare.

Calitate, calitate, calitate... Cât de diferit este perceput și definit acest concept! În fig. 1...

Succesul este un profesor prost. Îi face pe oameni deștepți să creadă că nu pot pierde.

- Bill Gates...