Ce este fotografia de călătorie

Vara este vremea vacanțelor și a călătoriilor. Și mergând astăzi la drum, aproape toată lumea se străduiește să-și capteze impresiile...

Baza oricărei afaceri este procesul de control se poate vorbi mult despre dorință, capacitatea de organizare și disponibilitatea capitalului de pornire, dar toate acestea devin secundare fără capacitatea de a controla. De ce se întâmplă asta?

De fapt, orice modele (mecanisme) construite de oameni necesită „ajustări” sistematice, pentru că nimic nu este etern pe această planetă, iar când vine vorba de modele construite folosind oamenii înșiși, problema se agravează de multe ori. Din păcate, nimeni nu a anulat „factorul uman” orice afacere este, în primul rând, un model de interacțiune între diferiți oameni pentru atingerea anumitor obiective, cel mai adesea obținând profit. Dar se pune întrebarea cum puteți monitoriza procesul de funcționare în sine și, desigur, verificați cât de eficientă este munca modelului construit. De fapt, tocmai pentru monitorizarea proceselor de afaceri, care este imposibil fără analiză, indicatorii precum costul, . Mai mult, odată cu dezvoltarea relațiilor economice au apărut și altele mai „avansate” sub forma productivității capitalului, intensității capitalului etc.

Astăzi vom vorbi despre cost ca fiind unul dintre cei mai importanți (dacă nu cei mai importanți) indicatori analiza economica munca de afaceri. Care este costul?

De fapt, prețul de cost este totalitatea tuturor (subliniez toate) cheltuielile în în termeni monetari de la începutul procesului de afaceri până la finalizarea lui finală.

Important - de foarte multe ori prețul de cost înseamnă exclusiv costurile de producere a unei unități de produs, la suma totală se adaugă costurile totale; Ceea ce este fundamental greșit, de fapt, aceasta este doar o parte din costul total și, în cele din urmă, suma totală trebuie să includă și costurile asociate cu organizarea procesului de afaceri. De aceea, există două tipuri principale de costuri:

Cost total (mediu)- aceasta este o listă completă de cheltuieli, inclusiv cheltuielile asociate cu organizarea afacerii în sine și achiziționarea de echipamente. Pentru comoditate și pentru a obține o analiză lizibilă, costurile totale asociate cu crearea afacerii în sine, inclusiv aportul de capital de lucru, capital de pornire etc., sunt împărțite într-o perioadă estimată de rambursare și adăugate în părți egale la cheltuielile generale de producție. , precum și amortizarea mijloacelor fixe. Astfel, se formează costul mediu pe unitatea de producție;

Un exemplu de calcul al costului total.

Costurile de pornire pentru începerea unei afaceri sunt de 1.000.000 de ruble, inclusiv activele fixe și capital de lucru(condițional, perioada completă de rambursare din planul de afaceri este de 60 de luni). Total 16.667 de ruble pe lună.

Cheltuielile generale (salariile directorului, curățenia, impozitele, chiria clădirii, serviciile avocatului etc.) se ridică la 150.000 de ruble pe lună.

1000 de unități de curele din piele au fost produse într-o lună (). Costurile totale de producție s-au ridicat la 500.000 de ruble (cost cu piele, electricitate, salarii pentru muncitori, vopsea, fire).

Costul total total va fi - 16667+150000+500000 / 1000 (unități de produs) = 667 ruble pentru o centură de piele (calculele sunt condiționate)

Costul marginal- astfel de calcule sunt folosite pentru a determina pragul de rentabilitate pentru producție, plus, desigur, maximizarea profitului. Ce înseamnă acest lucru? Există de fapt două elemente principale: costurile totale de producție, plus amortizarea și capital de pornire iar al doilea element este costul de producție în sine (câți bani vom cheltui dacă producem o unitate). Deci prima categorie nu este direct legată de volumele de producție (sau mai bine zis, este extrem de elastică). În general, un agent de vânzări dintr-un magazin poate vinde atât (sau) cât și 100.

Exemplu de calcul al costului marginal.

Luăm numerele din exemplul de mai sus, dar metoda de calcul se schimbă:

1 lună 1000 de curele produse – 16667+150000+500000 / 1000 = 667 ruble

2 luni 1500 curele produse - 666667+16667+150000+750000/2500 =633 ruble

3 luni 1200 curele produse -1583334+16667+150000+600000/3700 = 635 ruble

După cum puteți vedea, costul marginal depinde direct de cantitatea de produse produse și arată cât de eficient este creșterea producției în viitor. Media reflectă starea curentă a producției, comerțului sau prestării de servicii.

Există o sumă uriașă diferite tipuri costul, de fapt, tipul său depinde de dorința proprietarului de a controla acest sau acel domeniu de lucru, clasificarea principală arată astfel:

În ceea ce privește structura costurilor, se pot distinge două puncte principale:

În plus, se ia prețul de cost clasifica pe elemente ale costurilor de producţie, în timp ce un articol sau bloc separat poate conține mai multe elemente diferite.

Principalele elemente ale prețului de cost:

De fapt, calcularea independentă a costului unei anumite afaceri nu este dificilă, dar trucul, ca întotdeauna, este în detalii:

În cele din urmă, vei atinge indicatorii reali de profitabilitate a afacerii tale, ceea ce este foarte important pentru orice startup.

Aud adesea întrebarea, cât este costul legat de volumul de producție?

Nu există un răspuns clar aici, totul depinde de cât de mare este ponderea cheltuielilor generale de afaceri, adică costurile care nu sunt direct legate de producție.

De exemplu, dacă ați construit sera proprieși crești castraveți în el, în același timp (ceea ce îți dă dreptul să nu plătești taxe), atunci nivelul costurilor economice generale va fi minim, poți chiar să ordoni să nu existe deloc astfel de costuri. În consecință, volumele practic nu afectează costul, un alt lucru este atunci când există o companie cu personal, care plătește taxe, atunci în acest caz o astfel de influență va fi urmărită și cu cât producția este mai mare, cu atât acest proces este mai vizibil.

Asta e tot, dacă ai întrebări, întreabă

Interesant pe tema asta

Exemplul 1.În decurs de o lună, produsele finite au fost acceptate pentru contabilitate la depozit, al căror cost planificat era de 75.000 de ruble. Costul produselor vândute la prețurile planificate a fost de 50.000 de ruble. Suma totală a costurilor înregistrate în debitul contului 20 „Producție principală” în timpul lunii este de 90.000 de ruble.

A) Soldul lucrărilor în curs la sfârșitul lunii este de 18.000 de ruble.

Costul real produse finite: 90.000 – 18.000 = 72.000 de ruble.

Valoarea abaterii costului real de la cel planificat: 75.000 – 72.000 = 3.000 de ruble.

Costul real este mai mic decât costul planificat, astfel încât valoarea economiilor trebuie inversată.

Valoarea abaterii atribuibile produselor vândute: (3.000: 75.000) x 50.000 = 2.000 de ruble.

Costul real al produselor vândute: 50.000 – 2.000 = 48.000 de ruble.

Soldul produselor finite în depozit (la costul real): 72.000 – 48.000 = 24.000 ruble.

|

Corespondența de cont |

Suma, ruble | ||

|

Într-o lună |

|||

|

La sfârşitul lunii |

|||

|

10, 70, 69, 25, 26 | |||

|

VERSO! Valoarea abaterii costului real de la cel planificat |

|||

|

VERSO! Valoarea abaterii costului real de la costul planificat ca pondere a produselor vândute |

|||

B) Soldul lucrărilor în curs la sfârșitul lunii este de 12.000 de ruble.

Costul real al produselor finite: 90.000 – 12.000 = 78.000 de ruble.

Valoarea abaterii costului real de la cel planificat: 78.000 – 75.000 = 3.000 de ruble.

Costul real este mai mare decât costul planificat, așa că trebuie făcute intrări suplimentare pentru valoarea depășirii.

Valoarea variației atribuibile produselor vândute:

(3.000: 75.000) x 50.000 = 2.000 de ruble.

Valoarea abaterii care poate fi atribuită soldului produselor finite din depozit: (3.000: 75.000) x 25.000 = 1.000 de ruble.

Costul real al produselor vândute: 50.000 + 2.000 = 52.000 de ruble.

Soldul produselor finite în depozit (la costul real): 78.000 – 52.000 = 26.000 ruble.

|

Corespondența de cont |

Suma, ruble | ||||

|

Într-o lună |

|||||

|

Produse finite acceptate in contabilitate - in preturi contabile |

|||||

|

Costul mărfurilor vândute este anulat - în prețurile contabile |

|||||

|

La sfârşitul lunii |

|||||

|

10, 70, 69, 25, 26 |

Costurile de producție luate în considerare |

||||

|

Se reflectă valoarea abaterii costului real de la costul planificat |

|||||

|

Valoarea abaterii costului real de la costul planificat se reflectă în ponderea produselor vândute |

|||||

Exemplul 2. Soldul produselor finite din depozit la începutul lunii este de 60.000 de ruble la prețurile planificate, valoarea abaterilor este de 5.000 de ruble (cheltuieli excesive). În decurs de o lună, produsele la prețuri planificate în valoare de 200.000 de ruble au fost acceptate pentru contabilitate la depozit. Valoarea costurilor de producție înregistrate în contul 20 „Producție principală” a fost de 280.000 de ruble, soldul lucrărilor în curs – 70.000 de ruble. Costul planificat al produselor vândute este de 230.000 de ruble.

Costul real al produselor finite: 280.000 – 70.000 = 210.000 ruble.

Valoarea abaterilor pentru produsele transferate în depozit: 210.000 – 200.000 = 10.000 ruble.

Procentul abaterilor pentru produsele expediate: (5.000 + 10.000) : (60.000 + 200.000) x 100% = 5,77%.

Valoarea abaterilor atribuibile produselor expediate: 230.000 x 5,77% = 13.271 ruble.

Costul real al produselor expediate: 230.000 + 13.271 = 243.271 ruble.

Soldul produselor finite la sfârșitul lunii la costul real: (60.000 + 5.000) + (200.000 + 10.000) – (230.000 + 13.271) = 31.729 ruble, inclusiv:

cost planificat: 60.000 + 200.000 – 230.000 = 30.000 de ruble.

suma abaterilor: 5.000 + 10.000 – 13.271 = 1.729 ruble.

|

Corespondența de cont |

Suma, ruble | ||||

|

Produsele sunt acceptate pentru contabilitate la costul planificat |

|||||

|

Se reflectă abaterea costului real de la cel planificat (pentru produsele finite acceptate în contabilitate). |

|||||

|

Costul planificat al produselor expediate a fost anulat |

|||||

|

Abaterea costului real de la costul planificat a fost anulată (pentru produsele expediate) |

|||||

Exemplul 3. Soldul produselor finite din depozit la începutul lunii este de 60.000 de ruble la prețurile planificate. În decurs de o lună, produsele la prețuri planificate în valoare de 200.000 de ruble au fost acceptate pentru contabilitate la depozit. Valoarea costurilor de producție înregistrate în contul 20 „Producție principală” a fost de 280.000 de ruble, soldul lucrărilor în curs – 70.000 de ruble. Costul planificat al produselor vândute este de 230.000 de ruble.

|

Corespondența de cont |

Suma, ruble | ||||

|

10, 70, 69, 25, 26 |

Costurile perioadei curente sunt reflectate |

||||

|

Se reflectă costul real de producție al produselor finite (280.000 – 70.000) |

|||||

|

Produsele finite sunt acceptate pentru contabilitate la costul planificat |

|||||

|

Costul planificat al bunurilor vândute este anulat |

|||||

|

Suma abaterii identificate (depășirea cheltuielilor) este inclusă în costul mărfurilor vândute (210.000 – 200.000) |

|||||

Soldul produselor finite din depozit la prețurile planificate: 60.000 + 200.000 – 230.000 = 30.000 de ruble.

Exemplul 4. Costurile înregistrate în cursul lunii pentru contul 20 „Producție principală” s-au ridicat la 250.000 de ruble. Soldul lucrărilor în curs este de 80.000 de ruble. Toate produsele finite au fost vândute în aceeași lună.

|

Corespondența de cont |

Suma, ruble | ||

|

10, 70, 69, 25, 26 |

Costurile de producție sunt reflectate |

||

|

Costul real de producție al produselor finite vândute a fost anulat (250.000 – 80.000) |

|||

Trebuie menționat că această metodă este convenabilă pentru utilizare numai în cazurile în care toate produsele produse în perioada de raportare au fost vândute în aceeași perioadă. În caz contrar, este necesar să se contabilizeze produsele finite nevândute ca parte a lucrărilor în derulare în contul 20 „Producție principală”.

Pentru cei care au decis să-și înceapă propria afacere, va fi necesar să studieze întrebarea cum să calculeze costul total de producție. Acest lucru este important pentru implementarea sa. Pentru a înțelege această problemă, trebuie să înțelegeți clar care este costul unui produs.

Costul este suma totală și parțială a costurilor pentru producția și vânzarea unui produs. La producerea unui produs, sunt necesare următoarele resurse:

Fiecare produs este individual și necesită resurse proprii pentru producție. Și pentru a vă da seama cum să calculați costul de producție, trebuie să luați în considerare fiecare etapă separat.

Acesta este raportul dintre toate costurile și producția totală. Acest calcul este potrivit pentru producția de masă. Costurile includ:

Aceste costuri determină modul în care se calculează costul produselor finite. Utilizat în mod obișnuit în întreprinderile mari, la scară largă.

Acest concept include costul unei unități de producție fabricate. Cum se calculează costul real al produselor finite (numit și costul total)? Acest lucru se poate face folosind formula, dar pentru aceasta aveți nevoie de:

După ce ați analizat datele de mai sus, vă puteți imagina câtă materie primă este necesară pentru a produce o unitate de produs. Și dacă adăugăm la toate acestea: transport de transport; contribuții la fonduri de stat; plata de concediu pentru angajati; taxe; cheltuielile suportate de organizație din cauza unor circumstanțe neprevăzute - toate acestea vă vor oferi o imagine completă a modului de calculare a costului real de producție.

Pe lângă principalele tipuri de costuri, există și tipuri caracteristice unei anumite producții.

Când își deschide propria afacere, nu toată lumea se grăbește să calculeze imediat costul de producție, făcând astfel o mare greșeală. Această greșeală te poate duce la cel puțin pierderi, și cel mult la faliment complet.

Ce vă va oferi o analiză a costurilor:

Profitul dvs. depinde de calculul costului. Un sistem circular funcționează aici: cu cât costul este mai mic, cu atât profitul este mai mare și cu cât costul este mai mare, cu atât profitul este mai mic. Prin urmare, fiecare producător se străduiește să reducă costurile de producție în căutarea profitului. În același timp, calitatea produsului poate avea de suferit. Pentru a vă gestiona corect afacerea, trebuie neapărat să calculați costul produselor, acesta este unul dintre principalele elemente de management din întreprindere.

Ca exemplu se va lua firma de mobila SRL „Divan” Trebuie să calculați costul unui produs fabricat pentru luna decembrie. Au fost produse un total de 12 canapele de colț, 10 canapele de carte și 24 de scaune.

| Număr | Element de cost | Canapea de coltar | Canapea - carte | Fotoliu |

| 1 | Materii prime folosite | 192.000 de ruble. | 60.000 de ruble. | 72.000 de ruble. |

| 2 | Energie | 21.000 de ruble. | 16.000 de ruble. | 18.000 de ruble. |

| 3 | Salariile muncitorilor | 36.000 de ruble. | 15.000 de ruble. | 16.800 de ruble. |

| 4 | Contribuții la fonduri | 4320 rub. | 1500 de ruble. | 1680 rub. |

| 5 | Funcționarea echipamentului | 10.000 de ruble. | 7000 de ruble. | 5000 de ruble. |

| 6 | Alte costuri | 2000 de ruble. | 2000 de ruble. | 2000 de ruble. |

| Total: | 265.320 RUB | 101.500 RUB | 115.480 RUB | |

Total:

Să luăm ca exemplu o companie producătoare de canapele care ne este deja familiară. În decembrie s-au vândut zece canapele de colț, șapte canapele carte și douăzeci de fotolii.

Să folosim datele de mai sus și să calculăm:

Rezultatul total a fost: 388.390 de ruble.

În procesul de lucru, fiecare organizație se străduiește să își minimizeze costurile de producție. Prin urmare, întrebarea cum să se calculeze costul de producție va depinde de o serie de factori. Toate costurile sunt incluse direct în costul de producție, inclusiv încălzirea spațiilor în timpul iernii (în perioada de vara absent). Toate acestea ne permit să judecăm că principalul mecanism de management este analiza și contabilizarea tuturor aspectelor activităților economice ale organizației, ceea ce ne va permite să judecăm funcționare corectă companiilor. În acest caz, o estimare specifică a costului va depinde de inventarul, caracteristicile tehnologice ale întreprinderii și de managerii înșiși, care dețin cutare sau cutare informații despre producție.

Fiecare întreprindere are propria sa metodă de calcul. De exemplu, producția cofetărie conform sistemului de calcul al costurilor va diferi semnificativ de metoda de calcul al costurilor dintr-o fabrică de mobilă. În primul caz, electricitatea și termenul de valabilitate vor fi de o importanță capitală (o atenție deosebită trebuie acordată acesteia), iar în al doilea caz, resursele financiare mari cheltuite pentru materii prime și transportul produselor de mari dimensiuni vor fi pe primul loc. Și, în consecință, pentru o întreprindere care produce produse dulci, metoda de calcul este una, iar pentru mobilierul tapițat - alta.

Buna ziua! Mulți oameni își pun întrebarea: care este costul mărfurilor sau produselor? Pentru producerea oricăror bunuri, sunt cheltuite o serie de resurse diferite: naturale, energie, pământ, financiare, forță de muncă etc. Suma tuturor costurilor suportate va fi costul de producție. Vom analiza această problemă mai detaliat în acest articol!

În primul rând, să ne uităm la determinarea costului unui produs.

Costul produsului - aceasta este o evaluare monetară a costurilor curente ale unei întreprinderi pentru producția și vânzarea de bunuri, precum și costul real al forței de muncă și al resurselor financiare.

De fapt, costul este un indicator al producției și activității economice a unei companii, reflectând costurile financiare ale organizației pentru producția de produse. Prețul produsului depinde direct de cost. Cu cât costul produselor finite este mai mic, cu atât profitabilitatea întreprinderii este mai mare.

În funcție de metoda de contabilizare a cheltuielilor, s-au format mai multe metode de calcul al costului mărfurilor: standard, proces-proces, atribuire-produs, comandă-comandă. La rândul său, costul este, de asemenea, împărțit în mai multe tipuri: brut, marfă și vândut.

Cu siguranță fiecare antreprenor novice și-a pus cel puțin o dată întrebarea: de ce avem nevoie de costuri? Și este necesar pentru a evalua în mod obiectiv profitabilitatea unei întreprinderi, a determina prețul cu ridicata și cu amănuntul al unui produs și pentru a oferi o evaluare obiectivă a eficienței cheltuirii și utilizării resurselor.

Costul mărfurilor ține cont de mulți indicatori, în funcție de ce anume trebuie controlat.

Costul unitar al unui produs depinde direct de cantitatea de produse produse sau achiziționate. Pentru a înțelege acest lucru, luați în considerare un exemplu simplu:

Să presupunem că ai fost la magazin să cumperi un pachet de ceai în valoare de 100 de ruble. Apoi, calculul costului va lua următoarea formă:

Prin urmare, costul mărfurilor include: Costul unui lot de mărfuri (în acest caz, un pachet de ceai) + Costuri) / Cantitate = 215 ruble.

Imaginea se va schimba semnificativ dacă nu cumpărați un pachet de ceai, ci, să zicem, cinci:

Cost = ((5*100)+100+15)/5 = 123 de ruble.

Exemplul arată clar că depinde direct de cantitatea de produse achiziționate - cu cât cumpărați (sau produceți) mai multă cantitate, cu atât vă costă mai ieftin fiecare unitate. Nicio întreprindere nu este interesată de creșterea costului mărfurilor.

În esență, costul este suma tuturor costurilor asociate cu producția și eliberarea mărfurilor. Pretul de cost poate fi calculat atat pentru intregul produs produs cat si pentru o unitate de produs separata.

Strict vorbind, există mai multe tipuri de costuri și, în funcție de domeniul specific de activitate pe care antreprenorul dorește să controleze, se pot calcula următorii indicatori:

Costul de producție conține toate resursele cheltuite în etapa de producție și anume:

Costul realizat implică costurile întreprinderii în stadiul vânzării mărfurilor și anume:

Costul total al unui produs constă din costurile de producție și de vânzare. Acest indicator ia în considerare și costurile de achiziție a echipamentelor.

Costuri de administrare activitate antreprenorialăși este de obicei împărțit în anumite perioade în care aceste costuri trebuie să se achite de la sine. Astfel de costuri se adaugă în proporții egale la costurile totale de producție și vânzări ale produselor și sunt incluse în conceptul de cost total.

Există, de asemenea, un cost planificat, acesta este costul mediu estimat al produselor fabricate fabricate în perioada de planificare(de exemplu, pe an). Acest cost se calculează dacă există standarde de consum pentru utilizarea materialelor, resurselor energetice, echipamentelor etc.

Pentru a determina costul unei unități de produse finite, se utilizează un concept precum costul marginal. Acest indicator depinde direct de cantitatea de produse produse și reflectă eficacitatea extinderii ulterioare a producției.

Pe lângă costul de producție, există și

Structura costurilor este clasificată în funcție de elementele de cost și elementele de cost.

După elemente de calcul:

După elementul de cost:

Costurile generale de producție sunt de obicei înțelese ca fiind cheltuielile organizației pentru plata salariilor către conducere, plata pentru securitate, cheltuielile de călătorie, precum și pentru plata departamentului de management. Acest post de cheltuială include și amortizarea și întreținerea clădirilor și structurilor, protecția muncii, pregătirea și formarea specialiștilor.

Figura prezintă elementele aproximative de cheltuieli ale unei întreprinderi pentru producția de produse.

Conform acestei teorii, există anumite costuri semnificative care nu depind de cantitatea de producție. Astfel de costuri includ plățile împrumutului, plățile chiriei și salariile pentru angajații permanenți. Dacă există așa ceva costuri fixe, utilizarea costului produsului ca indicator devine un limitator al politicii economice a întreprinderii, ceea ce poate duce la decizii ilogice. De exemplu, un produs vândut sub cost este întrerupt, ceea ce la rândul său crește costul altor bunuri produse.

Nu există o metodologie unică pentru calcularea costurilor ca atare. Acest indicator poate fi calculat în moduri complet diferite, în funcție de tipul de produs, de metoda și tehnologia de producție a acestuia și de mulți alți factori.

De regulă, pentru a calcula costul de producție, trebuie luați în considerare următorii factori:

Este necesar să se țină evidența costului mărfurilor direct pentru un anumit ciclu de producție al produselor. Pentru a determina prețul unui produs, trebuie să calculați costul. Se întocmește pe baza cantității de produse produse (în bucăți, metri, tone etc.). Costul estimat trebuie să reflecte absolut toate costurile asociate cu producția. (Ce articole sunt incluse în calcul sunt descrise în paragraful „Structura costurilor”).

Adăugarea completă a cheltuielilor la prețul de cost. Pretul de cost poate fi intreg sau trunchiat. La costul integral, sunt luate în considerare toate cheltuielile întreprinderii. Când este trunchiat, costul pe unitatea de producție este costuri variabile. O pondere constantă a costurilor generale de producție se aplică reducerii profiturilor la sfârșitul perioadei stabilite și nu se distribuie asupra bunurilor produse.

Cu această metodă de determinare a costului, acest indicator este influențat atât de costurile variabile, cât și de cele fixe. Când se adaugă la cost rentabilitatea cerută se stabileste pretul produsului.

În această metodă, costurile reale și standard sunt calculate pe baza cheltuielilor suportate de întreprindere. Costul standard vă permite să controlați costurile materiilor prime și materialelor și, în cazul abaterilor de la norme, să luați măsurile corespunzătoare. Această metodă necesită foarte multă muncă.

Metoda transversală. Este convenabil pentru utilizare în întreprinderi cu producție în serie sau continuă, în care produsele sunt supuse mai multor etape de prelucrare.

Metoda procesorului este utilizată în principal în industria minieră.

Deci, pentru a calcula costul total de producție, vom folosi următorul algoritm:

Valoarea rezultată va fi costul produsului finit.

Deoarece există mai multe tipuri de costuri, o singură formulă de calcul nu este suficientă.

Costuri de productie:

C = MZ+A+Tr+ alte cheltuieli

Unde C este costul cheltuielilor;

MH – costurile materiale ale organizației;

A – cheltuielile de amortizare;

Tr – cheltuieli pentru salariile angajaților companiei.

Pentru a obține costul total al produsului finit, trebuie să adăugați toate costurile producției sale:

Unde PS este costul total;

PRS - costul de producție al mărfurilor, care se calculează pe baza costurilor de producție (costuri cu materiale și materii prime, amortizare active de producție, contribuții sociale și alte contribuții);

РР — costurile de vânzare a mărfurilor (ambalare, depozitare, transport, publicitate).

Costul mărfurilor vândute se calculează folosind formula:

Unde PS este costul total,

CR – costuri asociate cu activitati comerciale intreprinderi,

OP – resturi de produse nevândute.

Costul brut este definit ca:

C = Costuri de producție - costuri de neproducție - costuri viitoare

Dacă o întreprindere produce un singur tip de produs, atunci costul și prețul acestuia pot fi determinate folosind metoda de calcul. În acest caz, prețul unitar al unui produs se obține prin împărțirea sumei tuturor costurilor cheltuite cu producția la numărul de produse produse. Merită să ne amintim că toate calculele sunt făcute pentru o anumită perioadă specificată.

Calculul și analiza costului mărfurilor produse întreprindere mare, un proces foarte complex și intensiv în muncă care necesită anumite cunoștințe, așa că un contabil rezolvă astfel de probleme. În acest caz, se obișnuiește să se împartă costurile în directe și indirecte.

Cea mai obișnuită modalitate de a determina prețul unui produs este de a calcula costul de producție, deoarece această metodă vă permite să calculați costurile de producere a unei singure unități de produs.

În funcție de sarcina pe care doriți să o implementați, costurile sunt clasificate după cum urmează:

Toți indicatorii de mai sus ai costurilor și cheltuielilor influențează semnificativ formarea prețului produsului. Dar există un alt indicator important - deducerile fiscale.

Teoretic, este destul de acceptabil să folosim termenul „costuri” ca sinonim pentru cost. Ambele sunt evaluarea tuturor fondurilor investite necesare pentru fabricarea și comercializarea produselor. Ele afectează direct profitul întreprinderii: atunci când cresc, profitabilitatea afacerii scade.

Costurile totale ale unei întreprinderi constau din două părți:

Acești doi indicatori se adună la cost integral, care se mai numește medie. Se calculează pentru întregul volum de producție și vânzări. Dacă se împarte la numărul de unități fabricate, se vor determina costurile pentru un produs individual. Ele determină costurile de producție ale fiecărei unități ulterioare. Acest cost marginal.

Acești doi indicatori se adună la cost integral, care se mai numește medie. Se calculează pentru întregul volum de producție și vânzări. Dacă se împarte la numărul de unități fabricate, se vor determina costurile pentru un produs individual. Ele determină costurile de producție ale fiecărei unități ulterioare. Acest cost marginal.

Costurile de producție cuprind toate cheltuielile pentru organizarea procesului de producție. În principal, acestea includ:

Costurile de vânzare includ costurile din etapa de comercializare a produselor finite. Acesta este in primul rand:

Există multe moduri de a calcula indicatorul. Fiecare abordează o anumită întreprindere ținând cont de tehnologia de producție, specificul și caracteristicile produselor produse. Contabilitatea selectează cea mai potrivită opțiune.

Pentru analiză constantă costuri, se folosesc cele mai frecvente două metode. Toate celelalte sunt soiurile lor.

Este utilizat în industriile cu un tip masiv de producție continuă: în primul rând în industria energetică, transport și minerit. Ele sunt caracterizate de următorii factori:

În absența completă a stocurilor de produse finite, cum ar fi, de exemplu, întreprinderilor energetice, este convenabil să utilizați o formulă simplă de calcul:

C=Z/X, Unde

Folosit în serie și producţie în masă cu operații care se repetă constant. Acolo, în fiecare lună, trimestru, an, se verifică raportul dintre costurile standard și cele planificate, iar dacă acestea nu corespund, se fac ajustări corespunzătoare.

Folosit în serie și producţie în masă cu operații care se repetă constant. Acolo, în fiecare lună, trimestru, an, se verifică raportul dintre costurile standard și cele planificate, iar dacă acestea nu corespund, se fac ajustări corespunzătoare.

Standardele de cost sunt de obicei dezvoltate pe baza datelor din anii anteriori. Avantajul metodei este de a preveni risipa de resurse financiare, materiale și de muncă.

Aici, obiectul calculului este o comandă sau o lucrare separată care este efectuată pentru a satisface cerințele clientului. Se foloseste aceasta metoda:

Este utilizat de întreprinderile de inginerie grea, construcții, știință, industria mobilei, lucrari de reparatii. Pentru fiecare comandă individuală, costurile sunt determinate individual folosind un card de cost, care este ajustat constant în legătură cu modificările curente ale oricăror costuri.

Dezavantajul acestei metode este că nu există un control operațional asupra nivelului de cheltuieli și a complexității inventarierii lucrărilor în curs.

Este selectat de fiecare întreprindere în funcție de caracteristicile producției și ale produsului său. De exemplu, într-o fabrică de cofetărie, atunci când alegeți o metodă de stabilire a costurilor, termenul de valabilitate al produselor și costurile energetice asociate sunt de o importanță capitală. Pentru o companie producătoare de mobilă cei mai importanți factori sunt cheltuieli mari pentru materiale, precum și pentru transportul mărfurilor mari.

Este selectat de fiecare întreprindere în funcție de caracteristicile producției și ale produsului său. De exemplu, într-o fabrică de cofetărie, atunci când alegeți o metodă de stabilire a costurilor, termenul de valabilitate al produselor și costurile energetice asociate sunt de o importanță capitală. Pentru o companie producătoare de mobilă cei mai importanți factori sunt cheltuieli mari pentru materiale, precum și pentru transportul mărfurilor mari.

Costing este o declarație pentru calcularea costurilor pentru o unitate individuală de producție. În ea, toate cheltuielile pentru elemente omogene sunt grupate în articole individuale, dintre care cele mai importante sunt:

Metoda de calcul detaliat este utilizată pentru a calcula așa-numitul costul magazinului. Pentru a face acest lucru, suma tuturor costurilor de cost ar trebui împărțită la numărul de unități ale produsului produs. Acestea vor fi, de fapt, costurile de producție ale fiecărui produs individual.

Ele sunt invers legate de volumele de producție. Cu cât un atelier produce mai multe produse, cu atât costurile de producție pe unitate de produs sunt mai mici. Aceasta este esența așa-numitelor economii de scară.

Este acceptabil pentru producția cu mai multe etape finalizate de prelucrare a materiilor prime și materialelor. În fiecare etapă, sunt produse semifabricate, care sunt utilizate intern sau vândute altor întreprinderi.

Este acceptabil pentru producția cu mai multe etape finalizate de prelucrare a materiilor prime și materialelor. În fiecare etapă, sunt produse semifabricate, care sunt utilizate intern sau vândute altor întreprinderi.

Costurile sunt calculate în fiecare etapă, dar există un singur indicator pentru produsul final finit.

Esența sa constă în calcularea ponderii elementelor de costuri specifice în structura costului total. Acest lucru vă permite să determinați modul în care modificările anumitor costuri afectează eficiența întregii producții.

Dacă, de exemplu, cota costurile de transport cea mai mare, atunci variabilitatea lor va avea cel mai mare impact asupra rezultatului final general.

Puteți obține informații detaliate despre cum să calculați indicatorul din următorul videoclip:

Calculul unui indicator în sectorul serviciilor poate include mulți factori economici variabili. Produsul final de serviciu nu necesită întotdeauna costuri pentru materiale, componente și transport până la punctul de consum. Adesea, profitabilitatea sa depinde de disponibilitatea clientelei și de comenzile acestora.

Costul unui serviciu reprezintă toate cheltuielile antreprenorului fără de care lucrarea nu poate fi finalizată. Acestea includ:

Calcularea costurilor este obligatorie, deoarece pe baza acestuia se efectuează următoarele:

Fără calcul este imposibil de adoptat eficient decizii de management. Pe baza acestuia se dezvoltă un preț competitiv pentru produsul fabricat, un succes politica de sortimentare, care va asigura o rentabilitate ridicată a producției și o rentabilitate a afacerii.

Vara este vremea vacanțelor și a călătoriilor. Și mergând astăzi la drum, aproape toată lumea se străduiește să-și capteze impresiile...

Te poți simți confortabil nu doar într-un vagon SV sau într-un compartiment, ci și într-un loc rezervat sau unul general. Pentru un sejur confortabil in...

Păsările sunt prietenii cu pene ai omului. Rolul lor în natură este de neprețuit. Citiți despre ele și protecția lor în articolul Păsări: general...

Interviul este în plină desfășurare și ai reușit deja să vorbești despre educația, realizările tale și să explici de ce ai dori...

Fiecare persoană din cele aproape șapte miliarde de oameni care trăiesc astăzi pe planeta noastră este complet unică. Acest...

Buna ziua! Astăzi vom vorbi despre sucursale și reprezentanțe ale persoanelor juridice. Dezvoltarea oricărei afaceri este practic...

Există o mulțime de cărți în lume. Și probabil că aveți o mulțime de basme, povești, colecții diferite acasă...

Succesul este un profesor prost. Îi face pe oameni deștepți să creadă că nu pot pierde.

Profesia „Operator de mașini” este liderul profesiilor populare pe piața muncii

Profesia „Operator de mașini” este liderul profesiilor populare pe piața muncii

Manager de lucru cu populația de locuințe și servicii comunale fișa postului Fișele postului în locuințe și servicii comunale

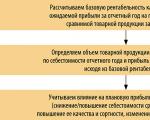

Planificarea profitului întreprinderii Determinați profitul planificat

Guvernul a luat o decizie pe care toți contabilii o vor experimenta singuri în 10 zile. Și anume: acum...

Te poți simți confortabil nu doar într-un vagon SV sau într-un compartiment, ci și într-un loc rezervat sau unul general. Pentru un confort...

Păsările sunt prietenii cu pene ai omului. Rolul lor în natură este de neprețuit. Citiți despre ele și protecția lor în articolul Păsări: general...