Cine este bibliotecar? Bibliotecar de profesie. Dezavantajele de a fi bibliotecar

Există o mulțime de cărți în lume. Și probabil că aveți o mulțime de basme, povești și colecții de poezii diferite acasă. Dar...

Formula pentru rentabilitatea produsului din bilanţ nu necesită date din Formularul nr. 1 (bilanţ). Toate informațiile necesare pot fi adunate din Formularul nr. 2 (raportul rezultatelor financiare).

Rentabilitatea produselor din bilanţ este calculată pentru perioada corespunzătoare de timp, iar unitatea de măsură a indicatorului de rentabilitate este procentul.

Să luăm în considerare formula generală pentru rentabilitatea produsului din bilanţ pentru a calcula eficienţa vânzărilor de produse:

Rpr=(Pr/Vyr)*100%,

unde Rpr este un indicator de profitabilitate,

Pr – valoarea profitului,

B – venituri din vânzări.

În plus față de indicatorul de venituri, formula pentru rentabilitatea produsului din bilanţ poate fi calculată în conformitate cu costul:

Rpr=(Pr/Seb)*100%,

unde Ррп – profitabilitatea produselor vândute,

Pr – valoarea profitului întreprinderii,

Seb – cost de producție.

Formula pentru rentabilitatea produsului din bilanț determină coeficientul care reflectă partea din profit care se referă la fiecare rublă câștigată de bunuri vândute. Valoarea determinată de această formulă poate fi diferită pentru întreprinderi din diferite industrii, cu sortimente și strategii competitive diferite.

Există mai multe tipuri de rentabilitate a produselor, dintre care cele mai des calculate sunt:

Formula pentru profitabilitatea produsului în echilibru face posibilă îmbunătățirea politicii de preț a oricărei întreprinderi, precum și găsirea modalităților de reducere eficientă a costurilor acesteia, care se referă la activitățile comerciale.

Atunci când vând produse, calculează profitabilitatea, economiștii folosesc diverse tipuri de profit. Există mai multe opțiuni pentru formula de rentabilitate a produselor din bilanț.

Să ne uităm la cele mai comune formule de profitabilitate a produsului:

P(prin VP)=(Pval/Vyr)*100%

P(prin OP)=(Pop/Ext)*100%

R(în funcție de urgență)=(Ir/Vyr)*100%

Rentabilitatea produselor vândute de o întreprindere este cel mai adesea numită rata rentabilității, deoarece reflectă ponderea profitului în valoarea veniturilor.

Formula de rentabilitate a produsului din bilanţ caracterizează starea de scădere a profitabilităţii vânzărilor şi o scădere simultană a competitivităţii produsului şi o scădere a cererii pentru acesta Când profitabilitatea scade, conducerea întreprinderii trebuie să ia măsuri care să stimuleze cererea şi să crească calitatea produselor comercializate.

Dacă există o tendință de modificare a profitabilității produsului într-o perioadă de timp, atunci economiștii disting o perioadă de bază și o perioadă de raportare. Indicatorii de bază pot fi considerați indicatorii anilor anteriori (un an). Acești indicatori sunt necesari pentru a compara indicatorul de profitabilitate pentru perioada de raportare cu coeficientul care este luat ca bază.

Pentru fiecare antreprenor, există câțiva indicatori de bază ai performanței afacerii. Profitul este doar unul dintre ele.

Este extrem de important ca oamenii care își încep propria afacere să știe cum să calculeze profitabilitatea. În caz contrar, o întreprindere aparent de succes poate fi neprofitabilă.

Rentabilitatea este o reflectare a rentabilității acțiunilor unui om de afaceri. În esență, conceptul implică diferența dintre cheltuieli și venituri.

Partea de cheltuieli este asociată cu costurile tuturor tipurilor de resurse, inclusiv cu forța de muncă, precum și cu amortizarea - uzura echipamentului în timpul funcționării acestuia. Elementul de venit reprezintă toți banii primiți de un antreprenor pentru vânzarea de bunuri și servicii.

Tipurile de profitabilitate sunt determinate de direcția activităților întreprinderii.

În economie, se obișnuiește să se distingă următoarele tipuri:

Calcularea rentabilității pentru a clarifica bilanţul este importantă nu numai pentru un proprietar de afaceri care doreşte să-și evalueze bunul, ci va fi necesară și atunci când vinde o afacere și dorește să atragă surse de finanțare terțe.

Pentru a obține cea mai completă imagine a profitabilității afacerii, se recomandă analizarea mai multor indicatori. Astfel, poți lua în considerare mai mulți factori și poți vedea situația din diferite unghiuri.

Indicatorii cheie includ:

În funcție de specificul afacerii, se folosesc și alți indicatori de profitabilitate, dar chiar și analiza celor de mai sus este suficientă pentru a determina situația actuală și nivelul trendului.

Rentabilitatea este determinată folosind formule speciale. Datele utilizate sunt preluate din registrele contabile.

Parametrii cheie necesari pentru înlocuire sunt:

Formula se bazează pe faptul că primul indicator este împărțit la al doilea, iar rezultatul rezultat este înmulțit cu o sută la sută.

Rentabilitatea vânzărilor este mărimea markupului care se adaugă la costul unui produs atunci când este vândut unui intermediar sau consumatorului final.

Formula se bazează pe raportul dintre profit și venit înmulțit cu sută la sută.

Acest parametru arată ce parte din profit este în venitul total din produs. Acest lucru este important, deoarece dacă este scăzut, înseamnă că venitul proprietarului este scăzut.

Rentabilitatea vânzărilor este ușor de calculat pentru întreprinderile mici sau departamentele specifice. Atunci când se analizează eficiența companiilor mari, indicatorul este rar analizat.

Este important să se determine profitabilitatea produselor, deoarece sarcina principală a unei afaceri este de a obține profit din bunurile și serviciile vândute. Formula se bazează pe raportul dintre profitul net și costul.

Ciclul de calcul este următorul:

Ultimii doi parametri sunt introduși în formulă, iar indicatorul este măsurat.

Rentabilitatea producției permite nu numai evaluarea situației actuale a întreprinderii, ci și determinarea perspectivelor de creștere și dezvoltare a companiei.

Formula de calcul este identică pentru toate tipurile de afaceri, indiferent de domeniul de activitate.

Pentru a calcula indicatorul, trebuie să împărțiți volumul de producție al profitului la costuri. Apoi, indicatorul este înmulțit cu sută la sută.

Să ne uităm la un exemplu care caracterizează calculul:

Când înlocuiți datele în formulă, randamentul va fi de 66%.

Pragul de rentabilitate este un indicator la care întreprinderea nu va fi neprofitabilă, dar nu va face profit.

Acest parametru este important pentru antreprenori pentru a determina nivelul minim de vânzări care trebuie depășit pentru a nu intra în roșu.

Calculul se face folosind două formule:

Astfel, conceptele cheie care influențează acest indicator sunt:

Activele sunt cel mai important element al oricărei afaceri. Venitul antreprenorului va depinde de utilizarea competentă și deplină a unităților existente de angajați, echipamente și spații.

Calcularea rentabilității activelor circulante este una dintre cele mai comune metode de evaluare a valorii unei întreprinderi. Mai simplu spus, această analiză oferă o înțelegere a câți bani aduce sau ia o anumită persoană sau un anumit echipament.

Dacă parametrul este sub norma zero pentru toate activele, compania este neprofitabilă, deoarece resursele disponibile nu aduc profit real.

Calcularea rentabilității investiției este importantă atunci când se analizează utilizarea eficientă a fondurilor strânse pentru un proiect.

Cea mai simplă formulă de calcul este: raportul dintre profit și investiție înmulțit cu sută la sută.

Pentru a obține un astfel de parametru precum profit, costul este dedus din venitul total pentru perioada de facturare.

Dacă după calcule parametrul se dovedește a fi negativ, atunci acesta este un indicator direct al nerentabilității întreprinderii. Acest lucru indică, în primul rând, că venitul omului de afaceri este mai mic decât cheltuielile de bază. Poziția economică a unei astfel de persoane este precară.

Rentabilitatea brută reflectă cât profit generează fiecare rublă din vânzarea de bunuri și servicii.

Cel mai adesea, contabilii sunt implicați în calcularea profitabilității brute. Au o schemă specială de numărare.

Rentabilitatea operațională include randamentele calculate ale cheltuielilor administrative și a altor cheltuieli, vânzări și active. Adică, este o reflectare a datelor agregate și oferă cea mai exactă reflectare a stării de lucruri din companie.

Dacă analiza a dat rezultate dezamăgitoare, atunci antreprenorul trebuie să ia măsuri pentru a crește profitabilitatea.

Dacă analiza a dat rezultate dezamăgitoare, atunci antreprenorul trebuie să ia măsuri pentru a crește profitabilitatea.

Înainte de a începe să luați măsuri, este recomandat să urmăriți dinamica pe mai multe perioade de timp, ca factori precum:

Principalele modalități de creștere a profitabilității includ:

Un antreprenor poate face o evaluare pe cont propriu folosind un calculator online dacă cunoaște formula și datele inițiale. De asemenea, este permisă implicarea unor specialiști terți.

În procesul de analiză a activităților de afaceri, indicatorul rentabilității produsului este utilizat pe scară largă. Acest indicator este determinat de raportul dintre profitul din vânzări sau profitul net din activitățile de bază și valoarea costurilor pentru produsele vândute. Rentabilitatea unui anumit tip de produs este determinată de raportul dintre profitul din producția (vânzările) acestui produs și costul total al acestui tip de produs.

Rentabilitatea produsului caracterizează cât de mult profit sau venit de autofinanțare are o entitate comercială din fiecare rublă cheltuită pentru producția și vânzarea produselor.

Formule pentru calcularea profitabilității produsului:

1. Rentabilitatea tuturor produselor vândute:

R=,R=  ,

,

unde R este rentabilitatea produselor vândute, %;

P – profit din vânzări, rub.;

Z – costurile de producție și vânzarea produselor, frec.;

PE – profit net din activitățile de bază, rub.

2. Rentabilitatea anumitor tipuri de produse:

R ISD =  ,

,

unde R IZD este profitabilitatea unui anumit tip de produs, %;

Сi – prețul de cost al i-lea tip de produs, frecare.

Rentabilitatea vânzărilor este unul dintre cei mai importanți indicatori ai performanței unei companii. Indicatorul se calculează ca raportul dintre profitul din vânzarea produselor (lucrări, servicii) sau profitul net și costul produselor vândute (valoarea veniturilor primite).

Acest coeficient arată cât profit din vânzări primește întreprinderea din fiecare rublă de produse vândute. Cu alte cuvinte, cât mai rămâne întreprindere după acoperirea costului de producție Dacă rezultatul este exprimat nu ca procent, ci în copeici, atunci va arăta câte copeici de profit din vânzări sunt primite din fiecare rublă de venit. vânzarea produselor.

Formule pentru calcularea profitabilității vânzărilor:

1. Rentabilitatea vânzărilor pentru întreprindere în ansamblu:

R PR =  , R PR =

, R PR =  ,

,

unde R PR este profitabilitatea vânzărilor pentru întreprindere în ansamblu, %;

P PR – profit din vânzări, rub.;

În PR – venituri din vânzări (inclusiv impozite indirecte sau fără impozite indirecte), rub.;

PE – profit net, frecare.

2. Rentabilitatea vânzărilor anumitor tipuri de produse:

R PRizd =  ,

,

unde R PRizd este profitabilitatea vânzărilor anumitor tipuri de produse, %;

Цi – prețul celui de-al i-lea tip de produs, rub.;

Сi – prețul de cost al tipului i de produs, rub.

Indicatorul de rentabilitate a vânzărilor caracterizează cel mai important aspect al activităților companiei - vânzarea produselor principale și, de asemenea, evaluează ponderea costului în vânzări. Acest indicator reflectă doar activitățile de exploatare ale întreprinderii. Nu are nicio legătură cu activitățile financiare.

Rentabilitatea activelor este un indicator cuprinzător care vă permite să evaluați rezultatele activităților de bază ale unei întreprinderi. Exprimă randamentul care se acumulează pe rublă din activele companiei.

Rentabilitatea activelor se determină folosind următoarele formule:

,

, ,

,

unde R A – randamentul activelor, %;

A – valoarea medie a activelor pentru perioada, rub.

Acest raport arată eficiența gestionării activelor organizației prin rentabilitatea fiecărei ruble investite în active și caracterizează generarea de venituri de către această companie. Acest indicator este și o altă caracteristică a productivității resurselor, dar nu prin volumul vânzărilor, ci prin profit înainte de impozitare.

Nu doar conducerea acesteia este interesată de eficiența unei întreprinderi, ci și investitorii (atât reali, cât și potențiali) și angajații (cu cât organizația funcționează mai eficient, cu atât este mai mare creșterea salariilor pe care o poate oferi angajatorul). Analiza financiară va ajuta la evaluarea corectă a eficienței unei întreprinderi, ceea ce poate oferi o idee obiectivă asupra stării actuale și poate face o prognoză pentru perioadele ulterioare. Cel mai important loc în acest proces este acordat analizei diverșilor indicatori de rentabilitate, printre care formula de rentabilitate a produsului este considerată una dintre cele fundamentale.

Rentabilitatea produsului este un coeficient care arată raportul dintre profit și costurile de producție și vânzări (cu alte cuvinte, costul) produselor.

Cum se calculează profitabilitatea produsului

În general, formula de calcul a rentabilității produselor vândute poate fi prezentată după cum urmează:,

Rpr = Pr / Ss * 100%

unde Rpr este raportul de rentabilitate a produsului;

Pr – valoarea profitului din vânzările de produse;

CC – cost de producție.

Formula de calcul a soldului

La fel ca orice alt raport de rentabilitate, acest indicator poate fi calculat pe baza datelor bilantului. Numerele din Formularul 1 nu sunt utilizate toate informațiile necesare sunt conținute exclusiv în Formularul 2 (raportul de performanță financiară).

În țara noastră se consideră o valoare normală a indicatorului de 12%.

De menționat că această cifră poate varia într-o gamă destul de largă, în funcție de industria pe care se concentrează întreprinderea. Pentru o evaluare cât mai sinceră a eficienței, valoarea coeficienților ar trebui comparată cu media industriei.

Rentabilitatea produselor poate deveni unul dintre criteriile pe baza cărora autoritățile fiscale stabilesc programul de efectuare a inspecțiilor. Mai mult, Serviciul Fiscal Federal poate fi suspect dacă indicatorul este fie prea scăzut, fie prea mare. O abatere critică de la mediile industriei este considerată a fi de 10 la sută sau mai mult.

Valoarea coeficientului calculat pentru organizație în ansamblu depinde direct de mai mulți factori:

Creșterile de preț (chiar dacă costurile cresc) pot fi controlate, dar numai dacă compania este un monopolist în domeniul său, iar cei mai apropiați concurenți ai săi au o activitate de afaceri relativ scăzută și nu au practic niciun impact asupra indicatorilor de cerere ai companiei.

Compania produce pasta de dinti. În ultima lună, veniturile totale din vânzări s-au ridicat la 5.000.000 de ruble. Costurile de producție pentru aceeași perioadă s-au ridicat la 3.300.000 de ruble. Sarcina este de a evalua profitabilitatea produselor.

În primul rând, trebuie să găsiți profitul total pentru perioada de facturare. Pr = 6.000.000 – 3.000.000 = 2.700.000 de ruble. Pe baza acestei valori, puteți calcula raportul de rentabilitate:

Rpr = Pr / Ss * 100% = 2.700.000 / 3.300.000 * 100% = 81,8%

Cifra rezultată arată că fiecare rublă investită de întreprindere în producția acestui produs aduce 81,8 copeici de profit net, ceea ce este un rezultat destul de bun.

Efectuând o analiză comparativă cu perioadele anterioare, putem trage câteva concluzii despre competitivitatea produsului pe piață. Deci, dacă indicatorul scade, se poate vorbi despre o scădere a cererii consumatorilor, sau despre o eficiență insuficientă a producției.

Aceeași întreprindere în contextul producerii mai multor produse. De exemplu, aceasta va fi pastă de dinți, săpun și șampon. Pentru fiecare dintre ele se cunosc valorile veniturilor și costurilor de producție. Sarcina este de a evalua profitabilitatea fiecărui produs și de a efectua o analiză comparativă a celor trei tipuri de produse.

Rentabilitatea tipurilor individuale de produse poate fi definită ca raport:

Rpr1 = Pr1 / Ss1 * 100% = (47 – 38) / 38 * 100% = 23,6%

Rpr2 = Pr2 / Ss2 * 100% = (39 – 31) / 31 * 100% = 25,8%

Rpr3 = Pr3 / CC3 * 100% = (61 – 66) / 66 * 100% = -7,5%

Rentabilitatea negativă a celui de-al treilea produs vă atrage imediat atenția. Pentru fiecare rublă investită în producția sa va exista 1 rublă 7,5 copeici în pierderi. Merită să vă gândiți la oprirea producției sau la reducerea costurilor de producție (de preferință fără a sacrifica calitatea).

Primul produs aduce mai mult profit companiei, dar profitabilitatea lui este puțin mai mică decât cea a celui de-al doilea. Un analist financiar competent va recomanda conducerii companiei să se concentreze pe creșterea volumului celui de-al doilea produs.

Un specialist care este bine versat în economie trebuie să știe nu numai cum să calculeze profitabilitatea produselor și cum să determine valoarea acestora. Un analist competent va putea extrage o mulțime de informații utile din valorile indicatorului calculate. Pentru a menține nivelul coeficientului la nivelul cerut sau pentru a crește valoarea acestuia, există mai multe moduri.

Rentabilitatea produsului (rentabilitatea activităților de producție) poate fi exprimată prin formula:

Profitul rămas la dispoziția întreprinderii înmulțit cu 100% împărțit la costul total al produselor vândute.

Rentabilitatea produsului este raportul dintre profitul din vânzarea unui produs și costul acestuia (costurile totale) de circulație și producție. Rentabilitatea produsului arată rezultatele costurilor curente.

Numărătorul acestei formule poate folosi și indicatorul de profit din vânzările de produse. Această formulă arată cât profit are o întreprindere din fiecare rublă cheltuită pentru producția și vânzarea produselor. Acest indicator de profitabilitate poate fi determinat atât pentru organizație în ansamblu, cât și pentru diviziile sale individuale, precum și pentru tipurile individuale de produse.

În unele cazuri, profitabilitatea produsului poate fi calculată ca raport dintre profitul rămas la dispoziția întreprinderii (profitul din vânzările de produse) și valoarea veniturilor din vânzările de produse.

Rentabilitatea produsului, calculată în ansamblu pentru o anumită organizație, depinde de trei factori:

de la modificările în structura produselor vândute. O creștere a ponderii tipurilor de produse mai profitabile în volumul total de producție ajută la creșterea nivelului de rentabilitate a produselor.;

modificările costurilor produselor au un efect invers asupra nivelului de rentabilitate a produsului;

modificarea nivelului mediu al prețurilor de vânzare. Acest factor are un impact direct asupra nivelului de rentabilitate a produselor.

Rentabilitatea producției.

Formula de bază: Profit/Cost.

Restricții: cantitățile care corespund între ele trebuie corelate. Adică, se ia valoarea costurilor suportate în legătură cu obținerea acestei sume specifice de profit.

Afișează valoarea profitului pentru fiecare grivnă investită în cifra de afaceri:

Рп = П/Зп x 100%

Unde:

Rp– rentabilitatea producției

P– profit calculat pe baza volumului de producție

Salariu– costurile de producție.

Rentabilitatea producției de produse vândute este determinată în mod similar dacă sunt luați în considerare indicatorii profitului din vânzări și cheltuielile anulate pentru vânzări (pentru reducerea veniturilor din vânzări).

Indicatorul de rentabilitate a producției, ca și alți indicatori de rentabilitate, poate fi calculat atât din profitul brut (înainte de impozite), cât și din profitul net (după impozite). Puteți calcula indicatorii de rentabilitate ai producțiilor individuale (pe ateliere, secții sau pe tipuri de produse).

Rentabilitatea vânzărilor.

Concept de bază: raportul dintre profit și suma costurilor suportate în legătură cu încasarea acestuia.

Formula de bază: Profit/Venit net.

Venitul net este venitul din vânzări minus impozitele indirecte (TVA și accize).

Restricții: cantitățile care corespund între ele trebuie corelate. Adică se ia suma venitului care a adus exact această sumă de profit.

Rentabilitatea vânzărilor.

Unul dintre cei mai comuni indicatori de profitabilitate este rentabilitatea vânzărilor. Acest indicator este determinat de următoarea formulă:

Profit din vânzările de produse (lucrări, servicii) înmulțit cu 100% împărțit la veniturile din vânzările de produse (lucrări, servicii).

Rentabilitatea vânzărilor caracterizează ponderea profitului în veniturile din vânzările de produse. Acest indicator se mai numește și rata rentabilității.

Dacă profitabilitatea vânzărilor tinde să scadă, atunci aceasta indică o scădere a competitivității produsului pe piață, deoarece indică o reducere a cererii pentru produs.

Există o mulțime de cărți în lume. Și probabil că aveți o mulțime de basme, povești și colecții de poezii diferite acasă. Dar...

Succesul este un profesor prost. Îi face pe oameni deștepți să creadă că nu pot pierde.

Istoria construcției: Strungurile au fost inventate și folosite în antichitate. Erau foarte simple...

Cu doar câteva decenii în urmă, cursurile de orientare în carieră au început să se țină la nivel superior în școală. Acest lucru s-a întâmplat în...

Structura companiei de administrare a locuințelor și serviciilor comunale, structura acesteia și prezența anumitor diviziuni și poziții în ea depind de mărimea...

În primul rând, profitul trebuie considerat ca o categorie economică, o abstractizare științifică care exprimă anumite...

La un anumit nivel de preț, o scădere a costurilor duce la o creștere a veniturilor, adică reversul costurilor...

Guvernul a luat o decizie pe care toți contabilii o vor experimenta singuri în 10 zile. Si anume: acum...

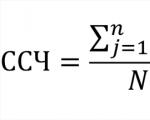

Va fi necesar să se calculeze personalul mediu pentru 2016 în mai multe cazuri. În primul rând, pentru a completa...

Orice întreprindere operează într-un macro- și micromediu. Are o gamă întreagă de resurse care...

Dezvoltarea metodologică a unei lecții de lectură literară în clasa a III-a (UMK „Școala Rusiei”) „L. N. Tolstoi „Rechin”...

Tehnologiile informaționale pătrund în diverse domenii ale afacerii cu o viteză atât de mare încât uneori este dificil să le evaluezi...

Un vânt umed și rece a suflat dinspre mare, purtând peste stepă melodia gânditoare a stropii unui val care curgea pe țărm și...

Calitate, calitate, calitate... Cât de diferit este perceput și definit acest concept! În fig. 1...

Succesul este un profesor prost. Îi face pe oameni deștepți să creadă că nu pot pierde.