Proiect foto de Francois Brunel Fata și-a cunoscut dublul la facultate din Germania

Fiecare persoană din cele aproape șapte miliarde de oameni care trăiesc astăzi pe planeta noastră este complet unică. Acest...

Antreprenoriatul este o componentă integrantă a unei economii de piață. Trăsătură distinctivă antreprenoriatul ca factor de producţie este prezenţa liberei concurenţe. Înțelegerea de astăzi a acestui termen are trăsături specifice asociate cu realitățile economice ale societății.

Conceptul de antreprenoriat ca factor de producție a apărut în economia modernă. Din cauza privatizării, doar o parte din întreprinderi rămâne în mâinile statului, restul au trecut în proprietate privată. De exemplu, în Antreprenoriatul rusesc sunt reprezentate întreprinderile mijlocii și mici.

Sarcina principală a oricărui antreprenor este gestionarea completă a întreprinderii, care include utilizarea rezonabilă a resurselor, organizarea muncii bazată pe inovare și responsabilitatea pentru rezultatele finale ale propriilor activități.

Antreprenoriatul ca factor de producție este asociat cu economia socială, determinată de condițiile de activitate. Mediul pentru munca cu drepturi depline este o combinație de interes personal și libertate economică. Aceasta este considerată principala caracteristică a mediului antreprenorial.

Nu întâmplător antreprenoriatul este numit al patrulea factor de producție, deoarece acesta este cel care asigură dezvoltarea pieței și afectează starea economică a țării. Motivul motor al dezvoltării antreprenoriatului este interesul personal.

Procesul de tranziție la o economie de piață presupune apariția unei economii de tip antreprenorial.

Să aflăm care sunt specificul antreprenoriatului ca factor de producție. Pentru a face acest lucru, să ne uităm la specificul acestui termen. Esența sa constă în capacitatea entităților de afaceri de a influența sursa dorită de beneficiu material.

Antreprenoriatul este o inițiativă care are risc economic, care vizează identificarea modalităților optime de utilizare a resurselor pe activitate. Aceasta duce la profit suplimentar și la creșterea proprietății.

Antreprenoriatul ca factor de producție este legătura dintre produs și economia de piață. Se manifestă prin extragerea de beneficii maxime din vânzarea produsului finit. Pentru ca un simplu schimb să devină o sursă de antreprenoriat, acesta trebuie să devină o parte integrantă a cifrei de afaceri economice sistemice, o funcție a entităților economice.

Schimbul este cel care stimulează căutarea de noi oportunități și caracterizează antreprenoriatul ca factor de producție. În economia modernă, ajută la găsirea unei surse de beneficii potențiale și este considerat un motiv pentru o activitate de succes.

Prin schimbul de produse cu alți oameni, un antreprenor percepe munca nu doar ca o modalitate de a obține profit, ci și ca o oportunitate de a stabili contacte personale.

Antreprenoriatul - ca o combinație de factori de producție - își asumă un caracter social și interrelația a mai multor factori.

Care sunt principalele caracteristici și factori de producție? Muncă, pământ, antreprenoriat, profit - toți acești termeni sunt interconectați. Există anumite trăsături care caracterizează natura economică a antreprenoriatului modern: risc comercial, inițiativă, responsabilitate, inovație, combinație de factori de producție.

O astfel de activitate este imposibilă fără inițiativă. Doar dorința constantă de a căuta lucruri noi poate contribui la dezvoltarea lui. De exemplu, stăpânirea tehnologii inovatoare, piețele de produse, este o condiție pentru funcționarea antreprenoriatului.

Antreprenoriatul modern ca factor de producție presupune realizarea acelor oportunități care sunt oferite de procesul de schimb pe piață, ceea ce implică beneficii reciproce pentru toți participanții la proces. Mulți analiști consideră antreprenoriatul ca un factor de producție. Profitul unui antreprenor nu ar trebui să fie rezultatul înșelarii consumatorilor, ci rezultatul muncii cinstite și fructuoase.

În ciuda faptului că inițiativa este considerată o calitate integrală a personalității umane, ea nu se manifestă la toți oamenii. Însăși natura formei de management de piață contribuie la dezvoltarea acestei calități în rândul celor care sunt implicați în activități comerciale.

Antreprenoriatul modern ca combinație de factori de producție presupune o anumită libertate economică bazată pe informație.

Este necesar să existe informații fiabile despre prețuri, schimbări în condițiile pieței și preferințele consumatorilor pentru a răspunde la fluctuațiile pieței în timp util.

Realitatea din jurul antreprenorului modern prezintă incertitudine dincolo de controlul său, de aceea apare riscul comercial.

Considerând antreprenoriatul ca factor de producție, să ne oprim pe scurt asupra caracteristicilor riscului comercial. În ciuda faptului că este considerată o componentă a managementului afacerii, necesită un calcul sobru, analiza și luarea în considerare a tuturor consecințelor negative posibile din acțiunile și tranzacțiile efectuate.

Pentru a obține profituri reale din tranzacții riscante, un antreprenor efectuează o muncă analitică serioasă și atrage specialiști capabili să evalueze posibilele riscuri.

Este foarte posibil să ne imaginăm antreprenoriatul ca un factor de producție, o oportunitate pentru dezvoltarea societății. Pentru a reduce riscurile care însoțesc astfel de activități, puteți apela la asigurare. Dacă vorbim despre crearea unui produs inovator, dezvoltatorul se confruntă cu probleme semnificative cu o evaluare fiabilă risc posibil. Pentru a rezolva această problemă, vă puteți uni forțele cu alte persoane interesate să obțină profituri maxime. În acest caz, nu numai veniturile din vânzarea produsului creat vor fi împărțite, ci și posibilele riscuri de producție vor fi împărțite în mod egal.

Antreprenoriatul, ca factor în producerea de noi bunuri și servicii, este forța motrice a progresului tehnic.

Pentru a evita contradicțiile între dorința de a minimiza riscul și dorința motivată pentru acesta, se creează un sistem de gestionare a unor astfel de situații, reflectând antreprenoriatul ca factor de producție. Esența și caracteristicile unui astfel de sistem:

Riscul are și o anumită semnificație economică generală. Prezența acesteia îl obligă pe proprietarul companiei să studieze cu atenție toate alternativele posibile, să aleagă căile cele mai promițătoare care să conducă la acțiuni progresive și la creșterea producției, ceea ce caracterizează antreprenoriatul ca factor de producție. Putem considera pe scurt riscul comercial ca o modalitate de schimbare progresivă forte productive, schimbarea efectivă și extinderea economiei.

Cum pot fi modificați efectiv factorii de producție? Muncă, pământ, capital - antreprenoriatul este numit principalele componente ale activității cu drepturi depline. Pentru a rezolva această problemă, resursele sunt mutate pe piețele de unde pot aduce venituri mari. Arbitrajul poate fi identificat în activități de schimb și tranzacționare. Acest proces este caracterizat de următorii parametri:

În plus, pentru a crește eficiența întreprinderii, ei combină factorii de producție, de exemplu, modernizează munca grea. Informația este un factor de producție. Infrastructura socială și antreprenoriatul sunt concepte care se completează reciproc. Fără totalitatea lor, creșterea economică și dezvoltarea pozitivă a societății nu vor avea loc.

Prin înlocuirea rațională a unui factor de producție cu altul, întreprinzătorul nu garantează doar trecerea la o utilizare mai eficientă a resursei, ci și la utilizarea noilor tehnologii care pot simplifica semnificativ munca grea. Informația este un factor de producție.

Infrastructura socială - un nou tip de antreprenoriat care vă permite să obțineți profitul dorit - este însoțită de servicii de înaltă calitate și accesibile pentru populație. Combinarea „principiului substituției” cu „spiritul raționalismului” este o trăsătură caracteristică antreprenoriatului modern, caracteristica sa distinctivă.

Întrucât o astfel de activitate are ca scop satisfacerea nevoilor societății, ea se exprimă nu numai în primirea de venituri materiale de către întreprinzător însuși, ci și în obținerea satisfacției consumatorilor.

Nu orice venit poate fi considerat rezultatul antreprenoriatului cu drepturi depline. Acționează ca atare numai în acele situații în care își asumă cel mai bun rezultat din utilizarea factorilor de producție. De aceea, dobânzile la capital și veniturile din chirie nu sunt considerate venituri din activități comerciale.

Care este scopul principal al unui antreprenor modern? Ipoteza conform căreia constă doar în maximizarea profiturilor din vânzări este infirmată de analiști.

După o modernizare semnificativă a structurii firmelor, caracteristicile funcționale au fost dispersate printre participanții la procesul antreprenorial. Prin urmare, scopul activității se bazează pe influența intereselor reprezentanților diferitelor părți care iau parte activ la implementarea funcției antreprenoriale. Trebuie să reacționezi constant la orice modificări externe, se adaptează la situația pieței, mizând pe diferențiere, precizând setări pentru previziuni pe termen mediu, scurt, lung.

Rezultatul unei astfel de lucrări este modificarea acțiunilor antreprenorului, dezvoltarea de noi segmente de piață, creșterea volumelor de vânzări și creșterea economică a companiei.

Desigur, noile realități nu înseamnă că profitul încetează să mai fie scopul antreprenoriatului modern. În ciuda diferențelor dintre setările țintă ale diferitelor companii, oricare dintre ele este acceptabilă numai dacă este asigurat beneficiul minim acceptabil. O astfel de limitare este departe de a fi întâmplătoare, deoarece profitul este important pentru dezvoltarea producției, lansarea de noi tehnologii și dezvoltarea de produse inovatoare.

Proprietarul de afaceri se străduiește întotdeauna să creeze condiții ideale pentru dezvoltarea și implementarea deplină a funcției antreprenoriale. Sarcina sa este de a echilibra forțele care permit îndeplinirea eficientă a funcției antreprenoriale pe termen lung. Precum și asigurarea profitabilității maxime din resursele utilizate.

Nu este considerat un fenomen înghețat și format. Există o schimbare constantă în forma, conținutul și domeniul de aplicare a acestui termen. Antreprenoriatul este asociat cu starea economiei de piață, precum și cu numeroase aspecte sociale. Comerțul a fost întotdeauna punctul lui de plecare. Comercianții au evaluat cererea de produse și au corelat-o cu capacitățile lor, făcând ajustări în funcție de schimbările observate pe piață.

Principala sursă de venit în acele vremuri era diferența de preț obținută la vânzarea acelorași produse pe piețe diferite. Această opțiune necesita orez serios, așa că atunci când cererea de mărfuri a scăzut, comercianții au dat faliment și au fost complet lipsiți de producția lor.

În timpul tranziției către producția industrială, sectoarele de producție de materiale au început să fie considerate ca un domeniu prioritar al antreprenoriatului. În locul unor piețe de vânzare atractive, a început să se acorde atenție utilizării raționale a diferiților factori de producție. În această etapă, funcția antreprenorială a încetat să mai fie un monopol al proprietarului.

Etapa postindustrială s-a caracterizat printr-o creștere a activității imateriale și a socializării, ceea ce a dat naștere la noi priorități și orientări în managementul economic. O importanță deosebită a început să se acorde în activitatea antreprenorială nu adaptării la condițiile pieței în continuă schimbare, ci transformării esenței managementului, prezicerii perspectivelor de dezvoltare a producției sociale.

Pe lângă utilizarea rațională a resurselor, formele de utilizare a acestora au început să acționeze și ca o activitate cheie a antreprenorului. Pe măsură ce noi domenii pe care activitățile directorilor de afaceri au început să le acopere, vom evidenția știința și finanțele. Stabilirea obiectivelor strategice vă permite să maximizați rezultatele obținute prin mobilizarea eforturilor pentru a implica mulți participanți în procesul antreprenorial.

În orice epocă istorică, antreprenoriatul a fost un element esențial al unei economii de piață. De asemenea, se obișnuiește să se considere o categorie economică, un tip de gândire economică.

Pentru a evalua legătura dintre antreprenoriat și economie, este necesar să se constate existența unei legături între obiecte și subiecte. Aceste din urmă tipuri pot fi nu numai persoane fizice, ci și reprezentanți ai producției pe scară largă care lucrează independent sau implică alte persoane în activitățile lor. De exemplu, cooperative, colective de închiriere, societăţi pe acţiuni angajat în un anumit tip activitate economică.

Într-o economie de piață, antreprenoriatul privat, colectiv și public este posibil.

Obiectul este cea mai eficientă combinație de factori de producție, permițând minimizarea costurilor și creșterea veniturilor.

Datorită diferitelor combinații noi de resurse economice, îmbunătățite procese tehnologice, în căutarea de noi tehnologii, un antreprenor își schimbă constant producția și are avantaje față de un director de afaceri obișnuit.

Principala condiție pentru munca fructuoasă a întreprinderilor mici sau mijlocii este independența, independența completă a subiecților, formarea unui algoritm de lucru, alegerea surselor de finanțare și a metodelor de vânzare. produse finite, gestionarea raţională a profitului rezultat.

ÎN conditii moderne antreprenoriatul este factorul motor al economiei. Un antreprenor este în mod constant dependent de piață, de dinamica cererii și ofertei, de nivelul prețurilor și de relațiile marfă-bani. Din cauza riscului ridicat asociat fluctuațiilor economice constante, mulți antreprenori sunt nevoiți să-și închidă unitățile de producție sau nu au posibilitatea de a-și dezvolta afacerea și sunt nevoiți să „calpe pe apă” pentru a rezista concurenței.

În țările cu potențial antreprenorial ridicat, companiile mijlocii și mici sunt de o importanță deosebită. De exemplu, în SUA sunt considerați o „forjă” de personal, prin urmare sunt sprijiniți de diverse programe guvernamentale.

În țara noastră, potențialul antreprenorial se caracterizează printr-o stare intermediară a economiei. Rusia și-a demonstrat deja capacitatea de a crea o infrastructură antreprenorială, dar mai sunt multe probleme de rezolvat înainte ca ponderea întreprinderilor mici și mijlocii să devină semnificativă și vizibilă la scară națională.

Nu există programe reale care să aibă un impact pozitiv asupra dezvoltării antreprenoriatului autohton. Acesta este ceea ce afectează negativ rata de răspândire a antreprenoriatului de nivel de intrare și de nivel mediu și este motivul „stagnării” economiei.

Cu măsuri eficiente de reglementare de stat a economiei, este posibilă stimularea dezvoltării pieței și creșterea calității și a nivelului de trai al populației țării. În caz contrar, va fi dificil să vorbim despre schimbări pozitive în sectoarele social, politic, științific și despre stabilitatea economică.

Indiferent de forma de proprietate folosită în stat, principalul motor al dezvoltării sociale a fost întotdeauna comerțul, reprezentat în vremea noastră de antreprenoriat.

antreprenoriat capital de muncă teren

Fenomenul antreprenoriatului acţionează ca un atribut integral al unei economii de piaţă. În teoria economică, conceptul de „antreprenor” a apărut în secolul al XVIII-lea. și a fost adesea asociat cu conceptul de „proprietar”. La origini a fost economistul englez R. Cantillon, care a introdus pentru prima dată termenul „antreprenor” în teoria economică. Potrivit lui Cantillon, un antreprenor este o persoană cu un venit incert, nefixat (țăran, artizan, negustor, tâlhar, cerșetor etc.). El cumpără bunurile altor oameni la un preț cunoscut și le va vinde pe ale lui la un preț încă necunoscut de el. Rezultă că riscul este principala trăsătură distinctivă a unui antreprenor și principala lui functie economica constă în alinierea ofertei cu cererea pe diverse pieţe de produse.

Pentru a caracteriza antreprenoriatul ca categorie economică problema centrală este stabilirea subiecţilor şi obiectelor sale. Entitățile comerciale pot fi, în primul rând, persoane fizice (organizatori de persoane fizice, familiale, precum și producție mai mare). Activitățile unor astfel de antreprenori se desfășoară atât pe baza muncii proprii, cât și cu implicarea forței de muncă angajate. Activitatea antreprenorială poate fi desfășurată și de un grup de persoane legate prin relații contractuale și interese economice. Subiecții antreprenoriatului colectiv sunt societățile pe acțiuni, colectivele de închiriere, cooperativele etc. În unele cazuri, statul reprezentat de organele sale relevante este, de asemenea, considerat o entitate de afaceri. Astfel, într-o economie de piață există trei forme de activitate antreprenorială: de stat, colectivă, privată, fiecare dintre ele își găsește propriile „nișe” în sistemul economic.

Obiectul antreprenorialului este implementarea celei mai eficiente combinații de factori de producție pentru a maximiza veniturile. Antreprenorii combină resursele pentru a produce un nou bun necunoscut consumatorilor; descoperirea de noi metode de producție (tehnologii) și utilizarea comercială a bunurilor existente; dezvoltarea unei noi piețe de vânzare; dezvoltarea unei noi surse de materii prime; efectuând reorganizare în industrie pentru a-și crea propriul monopol sau a submina al altcuiva.

Pentru antreprenoriat, ca metodă de conducere a unei economii, condiția principală este autonomia și independența entităților de afaceri, prezența unui anumit set de libertăți și drepturi. Independența unui antreprenor trebuie înțeleasă în sensul că nu există nimeni deasupra lui. organ de conducere indicând ce să producă, cât să cheltuiască, cui să vândă și la ce preț etc. Dar antreprenorul este întotdeauna dependent de piață, de dinamica cererii și ofertei, de nivelul prețurilor, adică de sistemul existent de relaţiile marfă-bani.

A doua condiție a antreprenoriatului este responsabilitatea pentru deciziile luate, consecințele acestora și riscul asociat. Riscul este întotdeauna asociat cu incertitudinea și imprevizibilitatea. Chiar și cel mai atent calcul și previziune nu poate elimina factorul de imprevizibilitate este un însoțitor constant al activității antreprenoriale.

Al treilea semn al antreprenoriatului este concentrarea pe obținerea succesului comercial și dorința de a crește profiturile.

Antreprenoriatul ca tip special de gândire economică se caracterizează printr-un set de vederi și abordări originale ale luării deciziilor, care sunt implementate în activitati practice. Personalitatea antreprenorului joacă aici un rol central. Antreprenoriatul nu este o ocupație, ci o mentalitate și o calitate a naturii. Funcția de producție, conceptul de diminuare a productivității factorilor de producție, teoria productivității marginale.

După ce am examinat factorii de producție, trecem acum la analizarea procesului de producție în sine ca interacțiune a factorilor de producție. Problemele asociate cu producția de produse pot fi împărțite în trei niveluri:

Nu există nicio îndoială că producția de produse necesită interacțiunea tuturor factorilor de producție și niciunul dintre ei în mod individual nu este capabil să producă un produs și să genereze venituri. Cu toate acestea, este, de asemenea, imposibil să se determine cu exactitate cât de mult datorează un produs crearea unuia sau altuia factor de producție. Într-adevăr, în procesul de producție, factorii interacționează continuu între ei, se completează și uneori se înlocuiesc.

În cazul unei producții specifice, un antreprenor este întotdeauna interesat de întrebarea care va fi rezultatul dacă un anumit număr de factori de producție sunt implicați în procesul de producție. La o anumită etapă de dezvoltare a tehnologiei și a productivității muncii, cu costurile date ale factorilor de producție, se poate atinge un anumit randament maxim. Relația dintre numărul de factori de producție utilizați și producția maximă posibilă se numește funcție de producție. Funcția de producție este o relație tehnică care reflectă relația dintre costuri totale factori de producție și producție maximă. În limbajul matematic se poate scrie astfel:

Y = f (a1, a2...an),

unde Y este cantitatea de produse produse; a1, a2...an sunt factori de producție.

Cererea pentru un factor de producție depinde de productivitatea marginală a acestuia. Productivitatea marginală a unui factor este creșterea producției totale atunci când acest factor crește cu unu. Să ne imaginăm o fabrică de țesut în care, conform tehnologiei, un țesător servește zece războaie. Cu toate acestea, puteți încerca să creșteți numărul de războaie, lăsând același număr de țesători. Desigur, creșterea parcului de mașini va duce la o creștere a producției, dar un țesător nu va putea întreține douăsprezece mașini la fel de bine zece și cincisprezece precum și douăsprezece. Prin urmare, în ciuda creșterii generale a producției, creșterea producției de la fiecare mașină ulterioară va fi mai mică decât de la cea anterioară. Se poate imagina și situația inversă: fără a crește numărul de războaie, crește numărul de țesători. Apoi fiecare țesător va deservi mai puține războaie și o va face mai bine, deși productivitatea răzătoarelor este limitată, astfel încât producția per țesător va fi redusă.

Acest exemplu ne aduce la o concluzie importantă: la un anumit nivel de cunoștințe și tehnologie, o creștere a investiției unui factor de producție în timp ce cantitatea celorlalți factori rămâne neschimbată duce la scăderea productivității acestui factor de producție (Fig. 1) .

Graficul din fig. 1 ilustrează o situație în care un factor este variabil (muncă), iar celălalt este constant (capital, în acest caz mașini). Inițial, produsul marginal (suplimentar) (MP) are o anumită tendință de creștere - la urma urmei, doi sau trei țesători vor servi războaiele mai bine decât un țesător. Dar pe măsură ce angajarea de muncitoare crește (cu un parc de mașini constant), produsul marginal va începe să scadă, deoarece o cantitate crescândă a factorului variabil (muncă) va fi combinată cu o cantitate constantă de capital. Angajarea de muncitoare va continua până la o anumită limită. Această limită este nivelul actual al prețului de piață al forței de muncă, adică salariile. Acest nivel îi va spune antreprenorului că este necesar să înceteze angajarea acelui muncitor al cărui produs marginal în termeni monetari este exact egal cu salariul. În acest caz, acesta este numărul de muncitoare în număr de n persoane. Limită produs nth muncitoarelor (umbrite) corespunde salariilor (W). Productivitatea marginală a celui de-al n-lea lucrător este o măsură a contribuției muncii (L) la producția unui produs.

Să presupunem că prețul pe unitatea de producție este de 2 USD, iar nivelul predominant al salariilor în această industrie este de 600 USD (în condiții competiție perfectă pe piata muncii) numai la angajarea unui al 4-lea salariat se va respecta urmatoarea regula:

adică în exemplul nostru, MRP este egal cu 600 USD (300x2 dolari), ceea ce corespunde unui salariu de 600 USD.

Conceptul de productivitate marginală ajută la rezolvarea problemei minimizării costurilor de producție atunci când doi factori sunt variabili - atât munca, cât și capitalul. Pentru a găsi combinația optimă de mașini și țesători într-o fabrică în exemplul nostru, este necesar să comparăm volumul fizic al produsului marginal al muncii cu prețul muncii și volumul fizic al produsului marginal al mașinii cu prețul a mașinii. Este recomandabil să înlocuiți un factor de producție cu altul până când volumul fizic al produsului marginal al unui factor de producție este proporțional cu prețul acestui factor:

Raţional comportamentul economic presupune că un factor de producție „scump” va fi înlocuit cu unul „ieftin”. Egalitatea de mai sus arată limitele acestei substituții.

Iată un exemplu de imagine grafică functia de productieși legea substituției factorilor. Să presupunem că 100 de unități de producție pot fi produse folosind diferite combinații de muncă și capital, cu un salariu pe muncitor de 2 USD și un cost unitar al capitalului de 3 USD. Să notăm toate datele pe care le cunoaștem în tabel:

Un exemplu de combinație de factori într-o funcție de producție

Orice combinație de factori de producție, de exemplu, 6K și 1L, 3K și 2L, 2K și ZL, 1K și 6L va oferi același volum fizic de producție. Dar care combinație va fi cea mai ieftină pentru un antreprenor? Având în vedere datele din acest tabel, în Fig. 2 vom construi o curbă de produs egal sau o curbă de indiferență a producției (izocuanta). Toate punctele acestei curbe A, B, C, D arată o combinație diferită de factori de producție pentru producția de 100 de unități de producție.

Izocosturile sunt construite după cum urmează. Să presupunem că prețul unei unități de capital este de 3 USD, iar o unitate de muncă este de 2 USD, așa cum sa presupus anterior. Dacă întregul buget al unui antreprenor este de 3 USD, atunci cheltuind toți banii doar pe capital, el va putea cumpăra 1 unitate. acest factor. Dacă cheltuiește toți banii doar pe muncă, va putea achiziționa 1,5 unități. muncă. Acum puteți conecta două puncte: unul dintre ele se află pe axa ordonatelor, adică 1 unitate. capital, celălalt - pe axa x, adică 1,5 unități. muncă. Această linie este un izocost de 3 USD. Fiecare punct de pe această linie arată o combinație diferită de K și L, dar costul total va fi aceeași sumă - 3 USD.

Acum în fig. 4 să combinăm curba produsului egal cu mai multe linii de cost egal. În punctul C, unde curba produsului egal atinge (dar nu se intersectează) una dintre liniile de cost egal, costurile de producție vor fi minime. Astfel, cu un preț unitar al capitalului de 3 USD și un preț unitar al muncii de 2 USD, combinația optimă de unități fizice de capital și muncă ar fi: 2 unități de capital și 3 unități de muncă. Curba de indiferență a atins în punctul C tocmai izocostul, care este de 12 USD (2Kx3 $) + (3Lx2 $) = 12 USD Orice altă combinație de factori de producție va costa mai mult, de exemplu, 6K și 1L.

Un antreprenor este preocupat nu numai de problema minimizării costurilor, ci și de problema maximizării profiturilor. Deoarece pot fi produse diferite cantități de produse la cel mai mic cost, se pune întrebarea: ce volum de producție va aduce profit maxim? Și ce combinație de factori de producție va oferi profit maxim?

Răspunsul la aceste întrebări este ușor de dat amintindu-ne de regula de utilizare a resurselor (în exemplul nostru, angajarea forței de muncă). Firma primește profit maxim dacă implică în producție un astfel de număr de muncitori care să asigure egalitatea MRP (muncă) și W, unde W este prețul forței de muncă, sau salarii. Această valoare poate fi desemnată și ca P L (prețul muncii).

Același principiu este valabil atunci când unități suplimentare de capital sunt implicate în producție, adică MRP (capital) = Pc, unde simbolul Pc indică prețul capitalului.

Astfel, profitul maxim va fi asigurat cu condiția:

Această ecuație exprimă următorul model: includerea în producție a unei cantități suplimentare de pământ sau forță de muncă, achiziționarea de mașini, echipamente, materii prime, un antreprenor trebuie să respecte regula de maximizare a profiturilor: venitul din produsul marginal obținut prin investiția suplimentară a oricărui factorul de producție trebuie să fie egal cu prețul de piață al acestui factor.

Respectarea acestei reguli indică faptul că producția se desfășoară într-o manieră eficientă și nu există nicio pierdere în utilizarea factorilor de producție. În acest sens, în teoria economică pozitivă conceptul însuși de exploatare a muncii nu există, întrucât prețul muncii este egal cu venitul din produsul marginal al muncii.

Relevanța temei de cercetare se datorează faptului că antreprenoriatul este una dintre cele mai importante componente ale economiei moderne. În țările cu economie de piață, antreprenoriatul a devenit larg răspândit și reprezintă majoritatea covârșitoare în rândul tuturor formelor de organizații.

Partea principală a antreprenoriatului din Belarus o reprezintă întreprinderile mici și mijlocii. Sarcina principală a unui antreprenor este de a gestiona întreprinderea, care include utilizarea rațională a resurselor, organizarea procesului bază inovatoareși riscul economic, precum și responsabilitatea pentru rezultatele finale ale activităților lor.

Tranziția la un sistem economic de piață este o tranziție la o economie de tip antreprenorial. Crearea condițiilor pentru dezvoltarea antreprenoriatului este cea mai importantă componentă a schimbărilor de transformare într-o economie în tranziție. În acest sens, identificarea caracteristicilor și modelelor esențiale ale dezvoltării antreprenoriatului este extrem de importantă mare valoare. Acest lucru face ca subiectul să fie relevant munca de curs.

Scopul lucrării este de a dezvălui conceptul de antreprenoriat, rolul și funcțiile acestuia în economia națională, precum și caracteristicile și perspectivele de dezvoltare în Republica Belarus.

În conformitate cu scopul lucrării, sunt propuse următoarele sarcini:

1) dezvăluie conceptul, conținutul, principalele caracteristici ale antreprenoriatului, riscul, incertitudinea în antreprenoriat și venitul antreprenorial;

2) să efectueze o analiză a mediului de afaceri din Republica Belarus;

3) să propună modalități de dezvoltare a antreprenoriatului în economia transformațională a Republicii Belarus.

Obiectul cercetării este economia națională a Republicii Belarus.

Subiectul lucrării de curs este conceptul de antreprenoriat ca factor de producție.

Metode de cercetare: analiză comparativă, sinteză, generalizare, comparație, descriere, istoric, logic.

Tema de cercetare a fost suficient dezvoltată atât de oamenii de știință din Belarus, cât și de cei străini. Conceptul de antreprenoriat, precum și rolul și trăsăturile sale în Republica Belarus, au fost dezvăluite pe deplin de N. I. Bazylev, M. N. Bazyleva, S. I. Masol, M. G. Lapusta, M. I. Balashevich și alții. Osipov și M.G. Lapusta a identificat nevoia și influența antreprenoriatului asupra dezvoltării unei economii de piață.

Activitatea antreprenorială în economia modernă este un factor specific de producție care combină altele factori de producţieîn cadrul unei unităţi economice. Ca urmare, factorii de producție disparați formează un sistem economic și dobândesc noi proprietăți - capacitatea de a produce eficient produse și de a crea noi resurse.

Astfel, capacitatea antreprenorială este de obicei înțeleasă ca un tip special resurse umane, care constă în capacitatea de a utiliza cel mai eficient toți ceilalți factori de producție. Specificul acestui tip de resursă umană constă în capacitatea și dorința în procesul de producție în pe bază comercială introducerea de noi tipuri de produse fabricate, tehnologii, forme de organizare a afacerilor și posibilitatea de a suferi pierderi. Riscul este principala caracteristică distinctivă a unui antreprenor, iar scopul activității antreprenoriale este maximizarea veniturilor prin identificarea celei mai eficiente combinații de factori de producție. Nimeni nu garantează unui antreprenor că rezultatul final al activităților sale va fi o pierdere sau că va primi venituri.

Se obișnuiește să se includă în componența acestei resurse: în primul rând, antreprenorii, care includ proprietarii de companii, managerii care nu sunt proprietarii acestora, precum și organizatorii de afaceri, combinând proprietarii și managerii într-o singură persoană; în al doilea rând, întreaga infrastructură de afaceri a țării și anume: instituțiile existente ale economiei de piață, i.e. bănci, schimburi, companiile de asigurare, firme de consultanta; în al treilea rând, etica și cultura antreprenorială, precum și spiritul antreprenorial al societății.

În general, o resursă antreprenorială poate fi caracterizată ca un mecanism special de implementare aptitudini antreprenoriale oameni, pe baza modelului actual de economie de piață. Toate cele de mai sus oferă baza pentru definirea antreprenoriatului ca factor de producție.

Toți factorii de producție interacționează între ei.

Antreprenoriatul combină resursele economice de pământ, capital, muncă într-o singură întreprindere

Antreprenoriatul ca factor de producție reprezintă totalitatea abilităților unei persoane de a folosi o anumită combinație de resurse pentru a produce un produs, a lua decizii rezonabile și consecvente, a aplica inovații și a-și asuma riscuri justificate.

Autorul teoriei factorilor de producție este Jean-Baptiste Say. Pe baza „O anchetă asupra naturii și cauzelor bogăției națiunilor” de A. Smith, el a arătat că în procesul cotidian de producție de bunuri, proprietarii factorilor de producție interacționează, care, în funcție de propria lor importanță, primesc unul. sau alt venit.

Antreprenoriatul ca factor de producție este strâns legat de factorul de risc.

În primul rând, să definim conceptul inițial, de bază, de „risc”, adică este o amenințare, pericolul pierderilor care pot provoca daune. securitate economicăîntreprinderilor. În această înțelegere, riscul (economic) antreprenorial este caracterizat ca pericolul unei potențiale, probabile pierderi de resurse sau pierderi de venituri în comparație cu o opțiune concepută pentru utilizarea rațională a resurselor într-un anumit tip de activitate comercială. Cu alte cuvinte, riscul este amenințarea ca un antreprenor să suporte pierderi sub formă de cheltuieli suplimentare peste cele prevăzute de planul, programul acțiunilor sale sau să primească venituri sub cele la care se aștepta. La stabilirea riscului economic, este necesar să se facă distincția între conceptele de „cheltuială”, „pierderi”, „pierderi”. Orice activitate economică este în mod inevitabil asociată cu costuri, în timp ce daunele și pierderile apar din cauza unei combinații nefavorabile de circumstanțe, calcule greșite și reprezintă costuri suplimentare față de cele planificate.

În termeni absoluti, riscul poate fi determinat de valoarea pierderilor posibile în termeni materiale (fizice) sau de cost (monetare), dacă doar prejudiciul poate fi măsurat în acest fel. În termeni relativi, riscul este definit ca valoarea pierderilor posibile legate de o anumită bază, sub forma căreia este cel mai convenabil să se ia fie statutul de proprietate al întreprinderii, fie costul total al resurselor pentru acest tip activitate economică sau venitul (profitul) așteptat dintr-o operațiune (proiect) de afaceri. În raport cu o întreprindere ca bază pentru determinarea dimensiune relativă risc, este indicat să luați costul mijloacelor fixe și capital de lucruîntreprindere sau costurile totale preconizate pentru un anumit tip de activitate economică, adică atât costurile curente, cât și investițiile de capital, sau venitul (profitul) estimat. Alegerea unei baze sau a alteia nu are o importanță fundamentală, dar ar trebui preferat un indicator determinat cu un grad ridicat de fiabilitate.

În viitor, vom numi indicatorii de bază utilizați pentru comparație indicatori calculați sau așteptați ai profitului, costurilor și veniturilor. Valorile acestor indicatori sunt determinate la elaborarea unui plan de afaceri, în timpul studiului de fezabilitate al unei operațiuni, proiectului sau tranzacției.

Locul central în evaluarea riscului de afaceri îl ocupă analiza și prognoza posibilelor pierderi de resurse în timpul implementării activităților de producție și economice ale întreprinderii.

Aceasta nu înseamnă consumul de resurse, care este determinat în mod obiectiv de natura și amploarea activității economice, ci pierderi aleatorii, neprevăzute, dar potențial posibile, care apar ca urmare a abaterilor cursului efectiv al activității economice de la plan.

Pentru a evalua probabilitatea unor pierderi cauzate de desfășurarea evenimentelor conform unei opțiuni neprevăzute, ar trebui, în primul rând, să se determine toate tipurile de pierderi asociate implementării proiectului și să se poată calcula în avans sau măsura. acestea ca valori probabile de prognoză. În același timp, este firesc să dorești să evaluezi fiecare tip de pierdere în termeni cantitativi și să le poți aduce împreună, ceea ce, din păcate, nu este întotdeauna posibil.

Când vorbim despre calcularea pierderilor probabile în procesul de prognozare a acestora, este necesar să se țină seama de faptul că evoluțiile aleatorii care afectează cursul și rezultatele activității economice pot duce nu numai la pierderi sub formă de costuri umflate ale resurselor și o scădere a rezultatul final, dar și o reducere a costurilor altor resurse. Prin urmare, dacă eveniment aleatoriu are un dublu impact asupra rezultatelor finale ale unui proiect, operațiune sau tranzacție, are consecințe nefavorabile și favorabile, apoi la evaluarea riscului ambele trebuie luate în considerare în mod egal.

Este recomandabil să se împartă pierderile care pot apărea în activitatea economică în pierderi materiale, de muncă, financiare, de timp și tipuri speciale de pierderi.

Pierderile materiale se manifestă prin costuri suplimentare neprevăzute de proiectul antreprenorial sau pierderi directe de echipamente, proprietăți, produse, materii prime, energie etc. În raport cu fiecare dintre tipurile de pierderi enumerate, sunt aplicabile diferite unități de măsură.

Este cel mai firesc să măsurați pierderile de materiale în aceleași unități în care se măsoară cantitatea unui anumit tip de resursă materială, adică în unități fizice de greutate, volum, suprafață etc. Cu toate acestea, nu este posibil să se adună împreună. pierderi măsurate în diferite unități și exprimă-le într-o singură valoare. Prin urmare, este aproape inevitabil să se calculeze pierderile în termeni valorici, în unități monetare. Pentru a face acest lucru, pierderile din dimensiunea fizică sunt convertite într-o dimensiune de cost prin înmulțirea cu prețul unitar al resursei materiale corespunzătoare.

Pentru o cantitate semnificativă de resurse materiale, al căror cost este cunoscut în prealabil, pierderile pot fi evaluate imediat în termeni monetari.

Pierderile de muncă reprezintă pierderea timpului de muncă cauzată de circumstanțe întâmplătoare, neprevăzute. În măsurarea directă, pierderile de muncă sunt exprimate în ore-muncă, zile-muncă sau pur și simplu ore de timp de lucru. Conversia pierderilor de muncă în valoare, valoare monetară realizat prin înmulțirea numărului de ore de muncă cu costul (prețul) unei ore.

Pierderile financiare sunt daune bănești directe asociate cu plăți neprevăzute, plata amenzilor, plata taxelor suplimentare, pierderea numerarși titluri de valoare. În plus, pot apărea pierderi financiare în caz de deficit sau neprimire a banilor din sursele vizate, nerambursarea datoriilor, neplata de către cumpărător pentru produsele care i-au fost furnizate sau o scădere a veniturilor ca urmare a unei scăderi. în prețurile produselor și serviciilor vândute. Tipuri speciale de daune monetare sunt asociate cu inflația, modificările cursurilor de schimb, în plus față de retragerea legală a fondurilor întreprinderii în bugetul de stat. Alături de pierderile finale irevocabile, pot exista și pierderi financiare temporare din cauza înghețării conturilor, a plăților în timp util a fondurilor sau a amânării plății datoriilor.

Pierderea de timp există atunci când procesul de activitate economică decurge mai lent decât era planificat. Evaluarea directă a unor astfel de pierderi se realizează în ore, zile, săptămâni, luni de întârziere a rezultatului dorit. Pentru a converti evaluarea timpului pierdut într-o măsurare a costurilor, este necesar să se stabilească ce pierderi de venit și profit pot fi cauzate de pierderile aleatorii de timp.

Tipuri speciale de pierderi se manifestă sub formă de daune aduse sănătății și vieții oamenilor, mediu, prestigiul întreprinderii. Cel mai adesea, tipurile speciale de pierderi sunt extrem de greu de determinat din punct de vedere cantitativ și chiar mai dificil din punct de vedere monetar.

Desigur, pentru fiecare tip de pierdere, o evaluare inițială a posibilității de apariție și amploare a acestora ar trebui făcută pe o anumită perioadă de timp, acoperind o lună, un an sau durata proiectului. Atunci când se efectuează o analiză cuprinzătoare a pierderilor probabilistice pentru a evalua riscul, este important nu numai să se identifice toate sursele de risc, ci și să se identifice care surse prevalează. Analizând tipurile de pierderi enumerate mai sus, este necesar să se împartă pierderile probabile în determinante și incidente pe baza celor mai evaluare generală dimensiunile lor.

La determinarea riscului de afaceri, pierderile accidentale pot fi excluse din evaluarea cantitativă a nivelului de risc. Dacă dintre pierderile luate în considerare se evidențiază un tip, care, fie ca amploare, fie ca probabilitate de apariție, le suprimă în mod evident pe celelalte, atunci atunci când se evaluează cantitativ nivelul de risc, doar acest tip de pierdere poate fi acceptat. În plus, este necesar să se ia în considerare doar pierderile aleatorii care nu pot fi direct calculate sau previzionate direct și, prin urmare, nu sunt luate în considerare în proiectul antreprenorial. Dacă pierderile pot fi prevăzute în avans, atunci acestea nu ar trebui considerate pierderi, ci cheltuieli inevitabile și incluse în costurile de producție.

Pe lângă risc, este necesar să se țină cont de incertitudinea în care se manifestă funcția antreprenorială și se generează veniturile acesteia. Este incertitudinea neasigurabilă, neluată în considerare în așteptările antreprenorilor, cea care devine „mediul” activității antreprenorului. Restul veniturilor pe care le primește antreprenorul se formează după îndeplinirea tuturor obligațiilor, inclusiv asigurarea de risc. Mărimea acestui echilibru depinde parțial de abilitățile antreprenoriale și de capacitatea de a depăși incertitudinea, precum și de natura combinației de factori aleatori cu condițiile economice înconjurătoare. Ca urmare, singurul risc care conduce la profitul afacerii este acela care reprezintă incertitudinea unică care decurge din asumarea răspunderii finale, care prin natura sa nu poate fi asigurată, capitalizată sau compensată prin compensare.

Incertitudinea cu privire la viitor este o caracteristică inerentă a fiecărei zile și doar acei indivizi care se confruntă cu el în mod constant în așteptările lor economice sunt antreprenori.

R. Cantillon credea că funcția antreprenoriatului este de a acționa în incertitudine, de a găsi în el o sursă de satisfacere a nevoilor materiale ale cuiva, iar această funcție a stat la baza conceptului său de sistem de piață.

Această interpretare a antreprenorului a marcat direcția pentru cercetătorii care împărtășeau punctul de vedere al lui R. Cantillon asupra riscului ca aspect cel mai important al funcției antreprenoriale.

Motivul responsabilității personale pentru deciziile luate în condiții de incertitudine se remarcă și prin cercetările lui G. Shackle. Se caracterizează printr-o negare generală a stării de echilibru, în afara căreia poate exista doar un antreprenor și a cărui încălcare este direcția activității sale. În același timp, el identifică transferul de incertitudine și luarea deciziilor drept cele mai importante funcții. Acesta din urmă se desfășoară la nivel intuitiv sau instinctiv, cu întreaga responsabilitate pentru el.

Incertitudinea este, de asemenea, o „stare de spirit”, ceva subiectiv, dar limitat de capacitățile personale și de mediu.

Studiile lui F. Knight despre natura veniturilor antreprenoriale au stat la baza punctelor de vedere moderne asupra riscului și incertitudinii. Rezultatele sale oferă o oportunitate de a evalua granițele dintre managementul corporativ tradițional și antreprenoriat.

Antreprenoriatul este un atribut integral al unei economii de piață, a cărei principală trăsătură distinctivă este libera concurență. Acesta este un factor specific de producție, în primul rând, pentru că, spre deosebire de capital și pământ, este intangibil. În al doilea rând, nu putem interpreta profitul ca un fel de preț de echilibru, prin analogie cu piața muncii, a capitalului și a terenurilor.

Înțelegerea modernă a antreprenoriatului s-a dezvoltat în perioada de formare și dezvoltare a capitalismului, care a ales libera întreprindere ca bază și sursă a prosperității sale.

Părerile clasicilor au fost unul dintre punctele de plecare ale conceptului marxist de antreprenoriat. K. Marx vedea într-un antreprenor doar un capitalist în care își investește capitalul propria întreprindere, iar în antreprenoriat - o esență exploatatoare. Abia mult mai târziu, la începutul secolelor al XIX-lea și al XX-lea, economiștii au recunoscut importanța sa decisivă pentru progresul economic. A. Marshall a adăugat celor trei factori clasici de producție - muncă, pământ, capital - un al patrulea - organizație, iar J. Schumpeter a dat acestui factor numele său modern - antreprenoriat și i-a definit principalele funcții:

Crearea unui nou bun material, necunoscut încă consumatorului, sau a unui bun anterior, dar cu noi calități;

Introducerea unei noi metode de producție care nu a fost încă folosită în această industrie;

Cucerirea unei noi piețe sau utilizarea mai largă a celei anterioare;

Utilizarea de noi tipuri de materii prime sau semifabricate;

Introducere noua organizare cazuri, de exemplu, o poziție de monopol sau, dimpotrivă, depășirea unui monopol.

Pentru a caracteriza antreprenoriatul ca categorie economică, problema centrală este stabilirea subiecților și obiectelor acestuia. Entitățile comerciale pot fi, în primul rând, persoane fizice (organizatori de producții individuale, familiale, dar și mai mari). Activitățile unor astfel de antreprenori se desfășoară atât pe baza forței de muncă proprii, cât și pe baza forței de muncă angajate. Activitatea antreprenorială poate fi desfășurată și de un grup de persoane legate prin relații contractuale și interese economice. Subiecții antreprenoriatului colectiv sunt societățile pe acțiuni, colectivele de închiriere, cooperativele etc. În unele cazuri, statul reprezentat de organele sale relevante este, de asemenea, considerat o entitate comercială. Astfel, într-o economie de piață există trei forme de activitate antreprenorială: de stat, colectivă, privată, fiecare dintre ele își găsește nișe proprii în sistemul economic.

Obiectul antreprenorialului este cea mai eficientă combinație de factori de producție pentru maximizarea veniturilor. „Întreprinzătorii combină resursele pentru a produce un nou bun necunoscut consumatorilor, descoperă noi metode de producție (tehnologii) și dezvoltă o nouă piață și o nouă sursă de materii prime pentru a-și crea propria; monopol sau submina pe al altcuiva” - J. Schumpeter.

Pentru antreprenoriat ca metodă de conducere a unei economii, prima și principala condiție este autonomia și independența entităților comerciale, prezența unui anumit set de libertăți și drepturi pentru ca acestea să aleagă tipul de activitate comercială, sursele de finanțare, formarea un program de producție, accesul la resurse, comercializarea produselor, stabilirea prețurilor pentru acestea, eliminarea profiturilor etc.

A doua condiție a antreprenoriatului este responsabilitatea pentru deciziile luate, consecințele acestora și riscul asociat. Riscul este întotdeauna asociat cu incertitudinea și imprevizibilitatea. Chiar și cel mai atent calcul și previziune nu poate elimina factorul de imprevizibilitate este un însoțitor constant al activității antreprenoriale.

A treia condiție pentru un antreprenor este concentrarea pe obținerea succesului comercial și dorința de a crește profiturile.

Profitul unui antreprenor se înțelege ca diferența dintre veniturile primite de întreprindere din vânzarea de bunuri și cheltuielile care au fost efectuate de aceasta în procesul de producție și activități de vânzare. Astfel, spre deosebire de salarii, dobânzi și chirie, profitul nu este un fel de preț de echilibru de natură contractuală, ci acționează ca un venit rezidual. Această viziune nu a fost imediat stabilită în știință. Multă vreme, profitul nu a fost diferențiat de salarii și dobânzi la capital.

Economiștii moderni interpretează profitul ca o recompensă pentru funcția de întreprinzător, adică. ca venit din factorul antreprenoriat.

Profitul ca diferență între veniturile totale și costurile totale are două forme: contabilă și economică. Profitul contabil se calculează prin scăderea din veniturile primite a așa-numitelor costuri externe sau contabile (acestea sunt cheltuielile de numerar ale companiei pentru materii prime, materiale, salariile, echipamente etc.). Compania plătește acești bani furnizorilor externi, achiziționând resursele de care are nevoie de pe piață.

Cu toate acestea, pe lângă costurile contabile, explicite, există și costuri implicite, ascunse, de care compania trebuie să țină seama și atunci când evaluează rezultate economice a activitatilor sale. Acestea sunt plăți pentru resursele deținute și utilizate de firmă. Ele se numesc costuri de oportunitate, i.e. costurile oportunităților pierdute. Deși firma nu plătește aceste costuri, ele există de fapt deoarece, dacă sunt utilizate alternativ, aceste resurse ar putea genera venituri. Prin urmare, trebuie scăzute și aceste costuri ascunse venitul total pentru a determina profitul companiei. În acest caz, vom primi profit economic (net).

În condiții de concurență perfectă, de ex. într-un sistem economic static care funcționează într-un cerc închis, nu există loc pentru profitul economic. Antreprenorul nu realizează profit și nu suferă pierderi costul de oportunitate al serviciilor antreprenorului, care va fi inclus în costurile integrale, va fi plata pentru munca sa în organizarea și conducerea afacerii. Un astfel de venit - comision de administrare în teoria economică se numește profit normal. Mărimea acestui profit este determinată de venitul pe care antreprenorul le-ar putea primi în calitate de angajat. Aceasta este limita inferioară a venitului unui antreprenor, deoarece cu un venit sub această limită, antreprenorul va fi înclinat să-și abandoneze activitățile și să accepte cea mai favorabilă ofertă pentru el de a lucra pe angajare.

Dar recompensa pentru factorul antreprenorial nu vine doar din profitul normal, care este inclus în costurile economice, ci și dintr-un eventual surplus de venit care depășește costurile explicite și implicite, i.e. din profitul economic. Aceste surplusuri se formează după cum urmează. Structurile pieței se caracterizează printr-o anumită imperfecțiune a concurenței: lipsa de informare, concentrarea producției în mâinile câtorva firme, lansarea de produse noi, necunoscute anterior - într-un cuvânt, economia se află într-o stare de dezvoltare continuă, transformare dinamică, care îi conferă o anumită incertitudine. Practic, această condiție sistem economic este cauzată de acțiunile antreprenorilor care își caută nișele pe piață și le folosesc în avantajul lor. Acest lucru duce la o perturbare a echilibrului de piață existent, iar pentru o anumită perioadă unii antreprenori se găsesc într-o poziție mai avantajoasă decât alții, concurenții lor, și se străduiesc să realizeze acest beneficiu în avantajul lor. Dar acest beneficiu este departe de a fi clar și evident în avans. Un antreprenor își asumă întotdeauna un risc atunci când decide să înceapă o nouă afacere, să realizeze unele inovații, să cumpere titlurile cuiva, să-și pună produsele pe o piață necunoscută etc. Acest lucru creează o stare de incertitudine în care trebuie să căutăm soluțiile potrivite etc.

Dar antreprenoriatul nu este întotdeauna asociat cu realizarea unui profit, de asemenea, sunt posibile. Amenințarea cu pierderile și falimentul servește, de asemenea, ca un stimulent puternic pentru un management eficient, la fel ca și obținerea de profit.

Fiecare persoană din cele aproape șapte miliarde de oameni care trăiesc astăzi pe planeta noastră este complet unică. Acest...

Buna ziua! Astăzi vom vorbi despre sucursale și reprezentanțe ale persoanelor juridice. Dezvoltarea oricărei afaceri este practic...

Există o mulțime de cărți în lume. Și probabil că aveți o mulțime de basme, povești și colecții de poezii diferite acasă. Dar...

Succesul este un profesor prost. Îi face pe oameni deștepți să creadă că nu pot pierde.

Profesia „Operator de mașini” este liderul profesiilor populare pe piața muncii

Cu doar câteva decenii în urmă, cursurile de orientare în carieră au început să se țină la nivel superior în școală. Acest lucru s-a întâmplat în...

Structura companiei de administrare a locuințelor și serviciilor comunale, structura acesteia și prezența anumitor divizii și poziții în ea depind de...

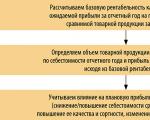

În primul rând, profitul trebuie considerat ca o categorie economică, o abstractizare științifică care exprimă...

La un anumit nivel de preț, o reducere a costurilor duce la o creștere a veniturilor, adică reversul costurilor...

Guvernul a luat o decizie pe care toți contabilii o vor experimenta singuri în 10 zile. Și anume: acum...

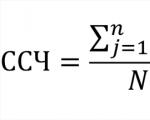

Va fi necesar să se calculeze personalul mediu pentru 2016 în mai multe cazuri. În primul rând, pentru a completa...

Orice întreprindere operează într-un macro- și micromediu. Are o gamă întreagă de resurse care...

Dezvoltarea metodologică a unei lecții de lectură literară în clasa a III-a (UMK „Școala Rusiei”) „L. N. Tolstoi „Rechin”...

Tehnologiile informaționale pătrund în diverse domenii ale afacerii cu o viteză atât de mare încât uneori este dificil să le evaluezi...

Buna ziua! Astăzi vom vorbi despre sucursale și reprezentanțe ale persoanelor juridice. Dezvoltarea oricărei afaceri...

Există o mulțime de cărți în lume. Și probabil că aveți o mulțime de basme, povești, colecții diferite acasă...