Proiect foto de Francois Brunel Fata și-a cunoscut dublul la facultate din Germania

Fiecare persoană din cele aproape șapte miliarde de oameni care trăiesc astăzi pe planeta noastră este complet unică. Acest...

Performanța întreprinderii poate fi caracterizată prin:

indicatori privati :

· nivelul de reducere a costurilor de producție (reducerea costurilor);

· profituri crescute;

· accelerarea cifrei de afaceri a fondurilor;

indicatori complexi :

· economii de costuri;

· efect economic;

· indicatori de performanță financiară;

· perioada de rambursare a capitalului;

· pragul de rentabilitate al agriculturii.

Economii de costuri

Principalul indicator care caracterizează economiile de costuri din activitățile unei întreprinderi de producție este profitul. Procedura de generare a profitului Următorul:

1) profit din vânzările de produse (din activități de bază) ( P r) plus alte venituri și cheltuieli ( P pr) plus profitul din operațiuni nefuncționale (de urgență) ( P în) se obtine soldul (brut) profit:

P b = P r + P pr + P in;

P h = P b – NS;

3) profitul net minus dividendele ( Orientul Îndepărtat), minus dobânda (plătită) pentru împrumuturi ( PR) rezultatul este rezultatul reportat:

P nr = P h – DV – proc.

Profit (P r) din vânzări de produse (vânzări) este diferența dintre veniturile din vânzări ( În p) costurile de producție și vânzarea produselor (costul integral al Z pr), valoarea taxei pe valoarea adăugată ( CUVĂ) și accizele ( ACC):

P r = V r – Z pr – TVA – ACC.

Alte venituri și cheltuieli (P pr) este profitul primit din vânzarea mijloacelor fixe și a altor proprietăți, deșeuri și active necorporale. Încasări aferente punerii la dispoziție a bunurilor pentru închiriere, dobânzi primite (plătite) și amenzi etc. Ele sunt definite ca diferența dintre suma fondurilor primite ( În pr) și costurile acestor operațiuni ( Z r):

P pr = V pr – Z r.

Profit din operațiuni neexploatate (P în) este diferența dintre veniturile din operațiuni neexploatare ( D în) și cheltuieli pentru operațiuni neexploatare ( R în):

P in = D in - P in.

Venituri din operatiuni neexploatare - este vorba de venituri din participarea la capitalul propriu la activitățile unei alte întreprinderi, dividende pe acțiuni, venituri din obligațiuni și alte titluri de valoare, venituri din închirierea proprietății, precum și alte venituri din operațiuni care nu au legătură directă cu vânzarea produselor.

Cheltuieli cu operațiuni nefuncționale - acestea sunt costurile de producție care nu au produs produse.

Profitul bilantului egală cu suma profitului din vânzări, a altor venituri (cheltuieli) și a profitului din operațiuni neexploatare:

P b = P r + P pr + P int.

Profitul net este egal cu:

Pch = Pb –NS

Venituri reținute:

P nr = P h – DV – PR

Procedura de distribuire a profitului

Profitul este distribuit în următoarele zone (Fig. 2.6).

Fond de rezervă creat de o întreprindere în cazul încetării activității sale pentru a acoperi conturile de plătit. Constituirea unui fond de rezervă pentru întreprinderile de anumite forme organizatorice și juridice este obligatorie. Contribuțiile la fondul de rezervă se efectuează în conformitate cu reglementările în vigoare.

Fond de economii destinate creării de noi proprietăți, achiziționării de capital fix și de rulment. Mărimea fondului de acumulare caracterizează capacitățile întreprinderii de dezvoltare și extindere.

Fondul de consum menite să implementeze măsuri de dezvoltare socială și stimulente materiale pentru personalul companiei.

Limitarea indicatorilor de profit este că aceștia nu pot fi utilizați pentru a trage o concluzie despre nivelul calitativ al utilizării resurselor și nivelul de profitabilitate al întreprinderii.

Rentabilitatea întreprinderii

Gradul de profitabilitate al unei întreprinderi poate fi evaluat folosind indicatori de rentabilitate.

O) rentabilitatea produsului (anumite specii) ( R p) se calculează ca raportul dintre profitul din vânzarea unui anumit tip de produs ( P r) la costurile de producție și vânzare ( Z pr):

b) rentabilitatea activităților de bază (R od) – raportul dintre profitul din vânzarea tuturor produselor și costurile producției și vânzării acestora:

Unde P r.v.p– profit din vânzarea tuturor produselor; Z r.v.p– costurile de producție și vânzări ale produselor fabricate;

V) rentabilitatea activelor (R a) – raportul dintre profitul contabil și soldul mediu total ( De miercuri), sau la valoarea capitalului fix și de lucru:

Acest indicator caracterizează cât de eficient este utilizat capitalul fix și de lucru al întreprinderii. Acest indicator este de interes pentru instituțiile de credit și financiare, partenerii de afaceri etc.

G) rentabilitatea capitalului fix (R o.k) – raportul dintre profitul contabil ( P b) la costul mediu al capitalului fix ( DE s.g.):

d) rentabilitatea capitalului propriu (R s.k) – raportul dintre profitul net (P h) și costul mediu al capitalului propriu ( K s.s.):

Acest indicator caracterizează profitul generat de fiecare rublă investită de proprietarul capitalului;

e) perioada de rambursare a capitalului (T) este raportul de capital ( LA) la profitul net ( p h):

Acest parametru arată câți ani vor dura pentru ca fondurile investite în această întreprindere să se achite în condiții constante de producție și activitate financiară.

Pragul de rentabilitate

Conceptul de prag de rentabilitate poate fi exprimat ca o simplă întrebare: câte unități de producție trebuie vândute pentru a recupera costurile suportate. În consecință, prețurile pentru produse sunt stabilite astfel încât să ramburseze toate costurile semivariabile și să obțină o primă suficientă pentru a acoperi costurile semi-fixe și pentru a realiza un profit.

Odată ce numărul de unități vândute ( Q cr), suficiente pentru a compensa costurile semifixe și semivariabile (cost integral), fiecare unitate de producție vândută în depășire va face profit. Mai mult, valoarea creșterii acestui profit depinde de raportul dintre costurile semifixe și semivariabile din structura costului total.

Astfel, de îndată ce volumul de unități vândute atinge o valoare minimă suficientă pentru a acoperi costul integral, compania realizează profit. Același efect va fi și în cazul unei reduceri a volumului activității economice, adică rata de scădere a profiturilor și creșterea pierderilor este mai rapidă decât rata de scădere a volumelor vânzărilor.

Nivelul pragului de rentabilitate al producției arată ce proporție din producția curentă trebuie să constituie volumul producției pentru ca întreprinderea să primească profit zero din activitățile sale de bază (excluzând impozitele și alte plăți din profit) la prețuri constante.

Calculul se va efectua corect în următoarele condiții:

1) la trecerea la pragul de rentabilitate, volumele de producție ale tuturor tipurilor de produse se modifică în aceeași proporție (înmulțită cu nivelul pragului de rentabilitate);

2) volumul producţiei este egal cu volumul vânzărilor din perioada curentă pentru fiecare tip de produs.

Pragul de rentabilitate ( O) se determină grafic (Fig. 2.7) la intersecția a două drepte: venit și cost total.

Volumul natural de producție este prezentat și determinat prin formula:

Unde C- preț unitar; La banda– costurile variabile condiționat ale produselor.

Sarcinile principale în managementul întreprinderii sunt sarcinile de vânzare de bunuri sau servicii, producție și dezvoltare tehnologică (managementul vânzărilor), precum și gestionarea proceselor de producție și tehnologice. Rezultatele acestor sarcini sunt anumiți indicatori economici. Principalii indicatori economici includ profit, cost, profitabilitate.

Costul este o evaluare a resurselor naturale, materiilor prime, materialelor, combustibilului, energiei, mijloacelor fixe, resurselor de muncă utilizate în procesul de producție a produselor (lucrări, servicii), precum și a altor costuri pentru producerea și vânzarea acestora. Ea reflectă suma costurilor care asigură procesul de reproducere simplă în întreprindere. Costul este o formă de compensare a factorilor de producție consumați.

Costul este unul dintre cei mai importanți indicatori ai eficienței economice, fixând cât costă o întreprindere să producă un anumit tip de produs, permițând să se judece în mod obiectiv cât de profitabil este acesta în condiții economice specifice. Ea reflectă condițiile de producție și rezultatele activităților întreprinderii: echipament tehnic, organizare și productivitate, forță de muncă, progresivitatea tehnologiei utilizate, nivelul de utilizare a capitalului fix și de lucru, respectarea regimului economic, calitatea managementului etc.

Calculați costul:

Producția brută;

Unități de producție.

Suma tuturor costurilor de producție (PP) ale unei întreprinderi pentru produse este costul producției brute (Sf):

PZ = St = A+MZ+OT; (1)

unde A este amortizarea mijloacelor fixe; MH - costuri materiale (fondul de lucru consumat); OT - salarii.

Costul unitar (C) se calculează împărțind costul producției brute (GOP) de tipul corespunzător la volumul său în termeni fizici (VP):

C = PZ/VP;(2)

Principiul principal al întreprinderii este dorința de a maximiza profiturile. Din acest motiv, profitul este principalul indicator al eficienței producției. Există profit brut, profit din vânzări de produse și profit net.

Profitul brut reprezintă suma totală a profitului unei întreprinderi din toate tipurile de activități: vânzări de produse, vânzări de active fixe și alte proprietăți, venituri și cheltuieli neexploatare.

Profitul din vânzările de produse (P) se calculează scăzând costul complet (comercial) (PC) din veniturile în numerar (B):

P = V – PS. (3)

Profitul net al unei întreprinderi este profitul brut minus impozitele neincluse în prețul de cost.

Pentru a evalua nivelul de eficiență al unei întreprinderi, rezultatul rezultat (venit brut, profit) este comparat cu costurile sau resursele utilizate. Echilibrarea profiturilor cu costurile înseamnă rentabilitate, sau mai precis, rata rentabilității.

Rentabilitatea este un indicator al eficacității costurilor unice și curente. În general, profitabilitatea este determinată de raportul dintre profit și costurile unice și curente prin care a fost obținut acest profit. Se face o distincție între „profitabilitatea producției” și „rentabilitatea produsului”.

Rentabilitatea producției arată cât de eficient este utilizată proprietatea întreprinderii; este definită ca raportul procentual dintre profitul anual (bilanţul) la costul mediu anual al mijloacelor fixe şi valoarea capitalului de lucru:

Po = Pb/(Fo + Fob)*100, (4)

unde Po este rentabilitatea producției, %; Pb - profit bilant, rub.; Fo - costul mediu anual al O.F., rub.; FOB - cantitatea de capital de lucru, frecare.

Rentabilitatea produsului arată eficacitatea costurilor curente; este determinat de raportul dintre profitul din vânzările de produse:

Рп = Prp/Sp*100, (5)

unde Рп este profitabilitatea produselor vândute, %; Prp - profit din vânzările de produse, frecare; Cn este costul produselor vândute.

Rentabilitatea investiției într-o întreprindere este determinată de valoarea proprietății de care dispune. Calculul utilizează indicatori de bilanț și profit net. Valoarea proprietatii este determinata de bilant. Pe lângă profit, atunci când calculați rentabilitatea investiției, puteți utiliza vânzările de produse. Acest indicator caracterizează nivelul vânzărilor la 1 rublă de investiții în proprietatea întreprinderii:

Rvl = Pb/Fo*100 = Pch/Fo*100,(6)

unde Pch este profitul net al întreprinderii, rub.

Indicatorul economic de legătură între profit și cost este nivelul de profitabilitate.

Nivelul de profitabilitate (L) este raportul procentual dintre profitul primit (P) și costul total (PC):

Ur = P / PS * 100, (7)

Acest indicator caracterizează valoarea profitului pe unitatea de resurse consumate.

Dacă producția este (neprofitabilă) neprofitabilă, se folosește un alt indicator - nivelul de recuperare a costurilor (Oz), care este raportul dintre veniturile în numerar (B) și costul comercial (complet) (PC), %:

Oz = V / PS * 100, (8)

Producția este profitabilă doar dacă nivelul de recuperare a costurilor depășește 100%.

Performanța întreprinderii poate fi caracterizată prin următorii indicatori:

Efect economic;

Indicatori de performanță;

Pragul de rentabilitate al agriculturii.

Efectul economic este un indicator absolut (profit, venituri din vânzări etc.) care caracterizează rezultatul activităților unei întreprinderi.

profit .

Limitarea indicatorilor de efect economic este că aceștia nu pot fi utilizați pentru a trage concluzii cu privire la nivelul calitativ al utilizării resurselor și nivelul de rentabilitate al întreprinderii.

Eficiența economică este un indicator relativ care compară efectul obținut cu costurile care au determinat acest efect, sau cu resursele utilizate pentru realizarea acestui efect:

De exemplu, aceștia sunt indicatori de productivitate a capitalului și rata de rotație a capitalului de lucru, care caracterizează, respectiv, eficiența utilizării mijloacelor fixe și a capitalului de lucru.

Gradul de profitabilitate al unei întreprinderi poate fi evaluat folosind indicatori de rentabilitate. Se pot distinge următorii indicatori principali:

O) rentabilitatea produsului(anumite tipuri) (R p) se calculează ca raportul dintre profitul din vânzarea produselor (P r) și costurile producției și vânzării acestora (Z pr):

b) rentabilitatea activităților de bază(R od) - raportul dintre profitul din vânzarea produselor și costurile de producție și vânzare:

unde P r.v.p - profit din vânzarea tuturor produselor;

Z pr.v.p - costurile de producție și vânzări ale produselor fabricate.

V) rentabilitatea activelor(Ra) - raportul dintre profitul contabil și totalul soldului mediu (K avg). Acest indicator caracterizează cât de eficient este utilizat capitalul fix și de lucru al întreprinderii. Acest indicator este de interes pentru instituțiile de credit și financiare, partenerii de afaceri etc.:

G) rentabilitatea capitalului fix(R o.k) - raportul dintre profitul contabil (P b) și costul mediu al capitalului fix (De s.g):

d) rentabilitatea capitalului propriu(R s.k) - raportul dintre profitul net (P h) și costul mediu al capitalului propriu (K s.s):

Acest indicator caracterizează profitul generat de fiecare rublă investită de proprietarul capitalului;

Perioada de rambursare a capitalului(T) este raportul dintre capital (K) și profitul net (P h).

Acest parametru arată câți ani vor dura pentru ca fondurile investite în această întreprindere să se achite în condiții constante de producție și activitate financiară.

Conceptul de prag de rentabilitate poate fi exprimat ca o simplă întrebare: câte unități de producție trebuie vândute pentru a recupera costurile suportate.

În consecință, prețurile pentru produse sunt stabilite astfel încât să ramburseze toate costurile semivariabile și să obțină o primă suficientă pentru a acoperi costurile semi-fixe și pentru a realiza un profit.

De îndată ce numărul de unități de producție (Q cr) este vândut suficient pentru a compensa costurile semifixe și semivariabile (cost integral), fiecare unitate de producție vândută în exces va face profit. Mai mult, valoarea creșterii acestui profit depinde de raportul dintre costurile semifixe și semivariabile din structura costului total.

Astfel, de îndată ce volumul de unități vândute atinge o valoare minimă suficientă pentru a acoperi costul integral, compania realizează un profit, care începe să crească mai repede decât acest volum. Același efect apare și în cazul unei reduceri a volumului activității economice, adică rata de scădere a profiturilor și creșterea pierderilor este mai rapidă decât rata de scădere a volumelor vânzărilor. Definiția pragului de rentabilitate al agriculturii este prezentată în Fig.

Principalul indicator care caracterizează efectul economic al activităților unei întreprinderi de producție este profit .

Procedura de generare a profitului:

Profit P din vânzările de produse (vânzări)- aceasta este diferența dintre veniturile din vânzări (V p), costurile de producție și vânzările de produse (costul integral al Z pr), valoarea taxei pe valoarea adăugată (TVA) și accizelor (ACC):

P r = V r - Z pr - TVA - ACC.

Profit din alte vânzări (P pr)- acesta este profitul primit din vânzarea mijloacelor fixe și a altor proprietăți, deșeuri și active necorporale. Este definită ca diferența dintre veniturile din vânzări (V pr) și costurile acestei vânzări (Z r):

P pr = V pr - Z r.

Profitul din operațiuni nefuncționale este diferența dintre veniturile din operațiuni neexploatare (D inn) și cheltuielile cu operațiunile neexploatare (R in):

P in = D in - P in.

Venituri din operatiuni neexploatare- este vorba de venituri din participarea la capitalul propriu la activitățile unei alte întreprinderi, dividende din acțiuni, venituri din obligațiuni și alte titluri de valoare, venituri din închirierea proprietății, amenzi primite, precum și alte venituri din operațiuni care nu au legătură directă cu vânzarea produselor; .

Profit bilanţier: P b = P r + P pr + P int.

Profit net: Pch = Pb - deductibil.

Profitul reportat: Pnr = Pch - DV - procent.

Procedura de distribuire a profitului:

Fond de rezervă creat de o întreprindere în cazul încetării activității sale pentru a acoperi conturile de plătit. Constituirea unui fond de rezervă pentru întreprinderile de anumite forme organizatorice și juridice este obligatorie. Contribuțiile la fondul de rezervă se efectuează în conformitate cu reglementările în vigoare.

Fond de economii destinate creării de noi proprietăți, achiziționării de capital fix și de rulment. Mărimea fondului de acumulare caracterizează capacitățile întreprinderii de dezvoltare și extindere.

Fondul de consum menite să implementeze măsuri de dezvoltare socială și stimulente materiale pentru personalul companiei.

Diferiți indicatori economici ajută la recunoașterea abordării schimbărilor negative în sectorul financiar al țării. În funcție de tip, acestea se calculează săptămânal, lunar, trimestrial și anual. Dintre numeroasele caracteristici economice, merită luate în considerare cele mai comune:

Experții împart indicatorii economici în mai multe grupuri mari. În funcție de scara evaluării, valorile sunt: locale, adică se referă la o entitate economică individuală, și sectoriale (reflectă starea unui anumit domeniu de activitate). Acest grup include și indicatorii economici mondiali și caracteristicile la nivel de stat (PIB, PNB, venit național etc.).

A doua categorie sunt indicatorii relativi și absoluti, care vă permit să analizați schimbările din economie și să faceți prognoze folosind valori diferite. În funcție de tip, indicatorii economici sunt împărțiți în agregați și simpli.

Analiza indicatorilor economici ai întreprinderilor comerciale este foarte importantă, vă permite să determinați profitabilitatea și eficiența organizațiilor. Pentru calcule se folosesc diferiți indicatori, printre cei mai des întâlniți sunt coeficienții: lichiditatea urgentă și curentă, activitatea afacerii, solvabilitatea și rentabilitatea.

Dinamica pozitivă a indicatorilor economici indică faptul că țara se confruntă cu o creștere economică. Experții estimează că ratele de creștere de aproximativ 4% pe an sunt cele mai favorabile. Cu astfel de indicatori, statul nu se confruntă cu o criză, este posibil să-și dezvolte potențialul și să ia măsuri pentru îmbunătățirea vieții unei părți semnificative a populației.

O întreprindere ca entitate economică are o arhitectură complexă și pe mai multe niveluri, care include un număr semnificativ de divizii și departamente. Astfel, pe lângă departamentele de producție, structura unei întreprinderi poate include divizii administrative, financiare, de marketing, cercetare și alte tipuri de divizii. Fiecare dintre aceste divizii își îndeplinește funcțiile în limitele competențelor și limitelor definite pentru acestea în structura întreprinderii. Luate împreună, toate fac parte dintr-un singur mecanism organizațional și economic care creează produse. Activitatea acestui mecanism are propriile modele și terminologie stabilită.

Terminologia folosită de economiști atunci când denumesc anumite concepte și funcții din sfera economică a unei întreprinderi le permite acestora să simplifice semnificativ procesele de cooperare și interacțiune în gestionarea acestor funcții. Ca orice mediu profesional, economia întreprinderii are nevoie de această terminologie în măsura în care utilizarea termenilor de specialitate simplifică și procesul de rezolvare a problemelor specifice din cadrul întreprinderii, precum și procesele de modelare și prezentare a diverselor situații problematice.

Una dintre categoriile de bază în economia unei întreprinderi este structura capitalul întreprinderii. Capitalul său total este împărțit în capitaluri proprii și datorii. LA echitate se referă la acea parte din patrimoniul, resursele financiare și materiale ale întreprinderii care aparține în totalitate din punct de vedere legal acestei structuri și poate fi utilizată de aceasta după bunul plac, ținând cont de interesele organizației și ale angajaților săi. LA capital împrumutat, la rândul său, include acea parte a fondurilor care este atrasă de întreprindere în cadrul diferitelor scheme de creditare și împrumuturi: resurse financiare împrumutate, echipamente de leasing etc. Utilizarea acestei părți a fondurilor întreprinderii, de regulă, nu este complet gratuită și are anumite limite țintă convenite cu creditorii sau locatorii. Aceste condiții sunt descrise într-un acord sau contract, în care societatea se obligă să le respecte în totalitate, iar în cazul încălcării regulilor de utilizare a capitalului împrumutat pot fi aplicate diverse penalități.

A doua gradare importantă a capitalului unei întreprinderi este împărțirea acestuia după principiul capitalului fix și al capitalului de lucru (Fig. 2.2).

Orez. 2.2.

Diagrama prezentată reflectă structura de capital a întreprinderii din poziția utilizării acesteia în ciclul economic, conform căreia se împarte în nenegociabil Şi capital de lucru. Se înțelege prin capital imobil acea proprietate care funcționează pe o perioadă ce depășește un ciclu (cifra de afaceri) de producție și anume:

Toate tipurile de proprietăți și echipamente enumerate au o durată lungă de viață și se uzează treptat, transferându-și valoarea la costul de producție prin depreciere. Sub capital de lucru se referă la acele fonduri și proprietăți ale întreprinderii care sunt utilizate pe deplin în cadrul unui ciclu de producție (cifra de afaceri), transferându-și valoarea totală la costul de producție. Fondul de rulment al unei întreprinderi include două grupuri principale: fonduri de circulatie Şi active de producție în funcțiune. Fondurile de circulație includ:

Activele de producție de lucru includ:

Din listele date de elemente incluse în fondurile de circulație și activele de producție circulante, se poate observa că aceste două subsisteme se completează reciproc în dinamica procesului de producție. Fondurile de circulatie in acest sens reprezinta acele surse interne de finantare a intreprinderii pe care aceasta le are deja sau va aparea in viitorul previzibil (in cazul creantelor). În același timp, ambele subsisteme funcționează interconectat, oferind procesului de producție resursele materiale și financiare necesare.

În continuare, ar trebui să luăm în considerare astfel de categorii economice de bază care sunt adesea întâlnite în procesul de gestionare a activităților unei întreprinderi, cum ar fi venituri Şicheltuieli. Conform definiţiei acceptate în mediul economic, sub venituri se referă la o creștere a beneficiilor economice pentru o întreprindere ca urmare a afluxului de noi active și a rambursării obligațiilor de la contrapărți, contribuind la creșterea capitalului întreprinderii. Trebuie remarcat faptul că venitul unei întreprinderi nu include contribuțiile de la fondatorii și participanții săi, precum și fondurile primite sub formă de depozit, avans, în baza contractelor de agenție, precum și rambursarea unui împrumut către întreprindere. În contabilitate, veniturile sunt împărțite în două grupe:

A doua categorie de bază a economiei unei întreprinderi sunt cheltuielile acesteia. Sub cheltuieli a unei întreprinderi se înțelege ca o scădere a beneficiilor sale economice în procesul de ieșire a activelor (resurse financiare și materiale) și/sau apariția datoriilor, ceea ce duce la o scădere a nivelului capitalului întreprinderii (excluzând o scădere). în depozite prin decizie a proprietarilor întreprinderii). Cheltuielile includ aceleași două grupuri:

În scopuri fiscale, veniturile sunt împărțite în venituri din vânzări Şi venituri neexploatare, si cheltuieli – pt costurile asociate cu producția și vânzările, Şi cheltuieli neexploatare. Esența acestor categorii economice este clară din numele lor.

Unul dintre indicatorii cheie care reflectă gradul de profitabilitate al unei întreprinderi este rentabilitatea. Sub rentabilitatea întreprinderii este înțeleasă ca o valoare care reflectă eficiența utilizării fondurilor întreprinderii și reprezintă raportul dintre profit și costul mediu al activelor fixe și circulante. Pe lângă evaluarea întreprinderii, profitabilitatea ca categorie economică acoperă destul de multe domenii, formând următorii indicatori:

Atunci când se evaluează eficiența unei întreprinderi și a proceselor sale de afaceri, analiza profitabilității este una dintre cele mai comune metode datorită preciziei sale ridicate și ușurinței în utilizare practică.

În continuare ar trebui să luăm în considerare conceptul depreciere, fiind de asemenea o categorie foarte importantă în domeniul economiei întreprinderii. Sub depreciere se referă la transferul treptat al valorii activelor fixe de producție către produsele create prin taxe de amortizare sistematică în vederea acumulării de fonduri la întreprindere pentru reînnoirea ulterioară a acestora. Orice echipament, cladiri, structuri, tehnologie informatica - toate aceste active sunt supuse uzurii treptate datorita influentei factorului timp si a utilizarii lor constante in procesul de productie. Uzura excesivă a mijloacelor fixe duce la o incapacitate parțială sau totală a întreprinderii de a menține același volum de producție, calitatea produselor, de a introduce inovații etc. Odată cu acumularea experienței în funcționarea întreprinderilor în mediul economic, pe baza observațiilor și analizei datelor statistice, au fost elaborați indicatori (coeficienți) universali - rate de amortizare pentru diferite tipuri de echipamente, clădiri, motoare electrice etc. Exemple de coeficienți sunt date în tabel. 2.1.

Tabelul 2.1

Ratele de amortizare pe tipul de active fixe ale întreprinderii (ca procent din valoarea contabilă a activelor)

|

Tipuri de active fixe ale unei întreprinderi |

Rata de amortizare |

|

Clădiri cu mai multe etaje (mai mult de 2 etaje), clădiri cu un singur etaj |

|

|

Structuri hidraulice din lemn |

|

|

Linii electrice aeriene cu tensiuni de 35–220, 330 kV și mai mari pe suporturi metalice din beton armat |

|

|

Cazane staționare de apă caldă |

|

|

Baterii staționare cu acid |

|

|

Masini actionate manual (universale, specializate, speciale) |

|

|

Mașini de tăiat metal cu CNC, inclusiv centre de prelucrare, mașini automate și semiautomate fără CNC |

|

|

Module flexibile de producție, complexe tehnologice robotizate, sisteme de producție flexibile, inclusiv echipamente de asamblare, reglare și vopsire |

Pe baza datelor prezentate în tabel, putem, de exemplu, să stabilim că va dura 20 de ani pentru a uza complet o mașină acționată manual și puțin peste 14 ani pentru a uza complet o mașină CNC. Astfel de valori standard permit întreprinderii să nu efectueze propriile cercetări privind uzura echipamentelor, ci să includă imediat aceste valori în costul de producție. Există și practica deprecierii accelerate a echipamentelor, care presupune creșterea ratei de amortizare pentru a transfera mai rapid costul echipamentelor către produse. Amortizarea accelerată este utilizată în cazurile în care echipamentele de înaltă tehnologie și echipamentele informatice sunt uzate. Sensul economic al acestei măsuri constă în dorința întreprinderii de a actualiza mai frecvent echipamentele de înaltă tehnologie pentru a menține un potențial de calcul și inovator suficient de ridicat al întreprinderii.

Fiecare persoană din cele aproape șapte miliarde de oameni care trăiesc astăzi pe planeta noastră este complet unică. Acest...

Buna ziua! Astăzi vom vorbi despre sucursale și reprezentanțe ale persoanelor juridice. Dezvoltarea oricărei afaceri este practic...

Există o mulțime de cărți în lume. Și probabil că aveți o mulțime de basme, povești și colecții de poezii diferite acasă. Dar...

Succesul este un profesor prost. Îi face pe oameni deștepți să creadă că nu pot pierde.

Profesia „Operator de mașini” este liderul profesiilor populare pe piața muncii

Orientare în carieră pentru liceeni: program, subiecte, evenimente, chestionar

Manager de lucru cu populația de locuințe și servicii comunale fișa postului Fișele postului în locuințe și servicii comunale

Planificarea profitului întreprinderii Determinați profitul planificat

La un anumit nivel de preț, o reducere a costurilor duce la o creștere a veniturilor, adică reversul costurilor...

Guvernul a luat o decizie pe care toți contabilii o vor experimenta singuri în 10 zile. Și anume: acum...

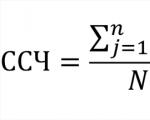

Va fi necesar să se calculeze personalul mediu pentru 2016 în mai multe cazuri. În primul rând, pentru a completa...

Orice întreprindere operează într-un macro- și micromediu. Are o gamă întreagă de resurse care...

Dezvoltarea metodologică a unei lecții de lectură literară în clasa a III-a (UMK „Școala Rusiei”) „L. N. Tolstoi „Rechin”...

Tehnologiile informaționale pătrund în diverse domenii ale afacerii cu o viteză atât de mare încât uneori este dificil să le evaluezi...

Buna ziua! Astăzi vom vorbi despre sucursale și reprezentanțe ale persoanelor juridice. Dezvoltarea oricărei afaceri...

Există o mulțime de cărți în lume. Și probabil că aveți o mulțime de basme, povești, colecții diferite acasă...