Ce este fotografia de călătorie

Vara este vremea vacanțelor și a călătoriilor. Și mergând astăzi la drum, aproape toată lumea se străduiește să-și surprindă impresiile...

Cine este scutit de utilizarea caselor de marcat online până la 07.01.2021 și care este scutit pe termen nelimitat. Răspunderea pentru încălcarea legilor privind CCP. Limitarea răspunderii până la 07.01.2020.

Regulile de utilizare a echipamentelor de casă de marcat pe teritoriul Rusiei sunt reglementate de Legea federală din 22 mai 2003 nr. 54-FZ „Cu privire la utilizarea echipamentelor de casă de marcat la efectuarea plăților în Federația Rusă».

Clauza 1 a articolului 2 din Legea federală din 06.06.2019 nr. 129-FZ „Cu privire la modificarea Legii federale „Cu privire la utilizarea echipamentelor de marcat la efectuarea plăților în Federația Rusă”:

Să stabilească că întreprinzătorii individuali care nu au angajați cu care s-au încheiat contracte de muncă, atunci când vând bunuri producție proprie, efectuarea muncii, prestarea de servicii are dreptul de a nu folosi echipamentele de marcat la efectuarea platilor pentru astfel de bunuri, munca, servicii pana la 1 iulie 2021.

Conform articolului 2 din Legea federală nr. 54-FZ din 22 mai 2003 (modificată la 6 iunie 2019), următoarele entități sunt scutite de utilizarea echipamentelor de marcat fără limită de timp:

* Un mijloc electronic de plată care poate fi prezentat este un card bancar corporativ legat de un cont curent. Pentru a evita utilizarea unei case de marcat online, plățile care implică prezentarea unor astfel de cărți de vizită vor trebui excluse.

Informațiile de mai sus sunt prezentate în formă prescurtată, le puteți citi integral în articolul 2 din Legea federală nr. 54-FZ din 22 mai 2003.

Organizațiile și antreprenorii individuali sunt obligați să utilizeze sisteme de casă de marcat atunci când plătesc bunuri și servicii în numerar sau cu un card corporativ legat de un cont curent?

În conformitate cu paragraful 1 al articolului 1.2. Legea federală Nr. 54-FZ „Echipamentele de casă de marcat... sunt folosite fără greș pe teritoriul Federației Ruse de către toate organizațiile și întreprinzătorii individuali atunci când efectuează calcule, cu excepția cazurilor stabilite de prezenta lege federală.”

Calcule conform articolului 1.1. Legea federală nr. 54-FZ este „... recepție (chitanță) și plată numerarîn numerar și (sau) prin plată fără numerar pentru bunuri, lucrări, servicii...”

Conform definiției conceptului de „așezări”, paragraful 1 al articolului 1.2. și paragraful 9 al articolului 2 din Legea federală nr. 54-FZ, toate organizațiile și întreprinzătorii individuali sunt obligați să utilizeze CCP atunci când plată fonduri pentru bunuri, lucrări, servicii în numerar și (sau) prin transfer bancar cu prezentarea unui mijloc electronic de plată.

Cu toate acestea, în paragraful 2 al articolului 1.2. Legea federală nr. 54-FZ prevede că „La efectuarea unei plăți, utilizatorul este obligat să emită o chitanță de numerar... cumpărătorului (clientului)...” Nu se menționează eliberarea unui cec către vânzător.

În plus, articolul 4.7 din Legea federală nr. 54-FZ enumeră detaliile obligatorii ale unei chitanțe de numerar, printre care se numără „un semn de plată (primirea fondurilor de la cumpărător (client) - primirea, returnarea către cumpărător (clientul) a fondurilor primite de la acesta, - returnarea chitanței, eliberarea de fonduri către cumpărător (client) - cheltuială, primirea fonduri de la cumpărător (client) care i-au fost emise, - returnarea cheltuielilor)". Nu există nicio mențiune despre emiterea de fonduri către vânzător.

Nu se știe dacă în practică aceste două argumente vor fi luate în considerare de către autoritățile fiscale în favoarea organizațiilor și a antreprenorilor individuali. Există însă o opțiune, confirmată de paragraful 2 din Scrisoarea Serviciului Federal de Taxe nr. AS-4-20/15566@ din 08.10.2018, când cumpărătorul și vânzătorul pot aranja plata cu un singur cec, marcat de vânzătorul de bunuri, lucrari, servicii. Acest lucru este posibil atunci când plățile sunt efectuate de o persoană responsabilă a unei organizații sau a unui antreprenor individual.

O chitanță de numerar emisă unei persoane responsabile trebuie să indice TIN-ul cumpărătorului începând cu 1 iulie 2019. Citiți mai multe despre aceasta în Scrisoarea Serviciului Fiscal Federal din 10 august 2018 nr. AS-4-20/15566@.

Răspunderea pentru încălcarea legislației privind utilizarea caselor de marcat online este reglementată de Codul Federației Ruse privind contravențiile administrative din 30 decembrie 2001 nr. 195-FZ (modificat la 29 mai 2019).

Articolul 14.5. Vânzarea de bunuri, efectuarea lucrărilor sau prestarea de servicii în absența informațiilor stabilite sau neutilizarea echipamentului de casă de marcat în cazurile stabilite de legile federale:

2. Neutilizarea echipamentului de casă de marcat în cazurile stabilite de legislația Federației Ruse privind utilizarea echipamentelor de casă de marcat –

atrage aplicarea unei amenzi administrative asupra oficialiîn valoare de un sfert până la jumătate din suma decontării efectuate fără utilizarea echipamentului de casă de marcat, dar nu mai puțin de zece mii de ruble; pentru persoane juridice - de la trei sferturi la unul din suma decontării efectuate folosind numerar și (sau) mijloace electronice de plată fără utilizarea echipamentului de casă de marcat, dar nu mai puțin de treizeci de mii de ruble.

3. Săvârșirea repetată a unei infracțiuni administrative prevăzute în partea 2 a prezentului articol, în cazul în care suma decontărilor efectuate fără utilizarea echipamentului de casă de marcat se ridică, inclusiv în total, la un milion de ruble sau mai mult, -

presupune în raport cu funcționarii descalificare pe o perioadă de unul până la doi ani; în raport cu întreprinzătorii individuali şi persoanele juridice – administrativ suspendarea activităților până la nouăzeci de zile.

4. Utilizarea echipamentelor de marcat care nu sunt conforme cerințele stabilite, sau utilizarea echipamentului de casă de marcat cu încălcarea procedurii de înregistrare a echipamentului de casă de marcat, procedura, termenii și condițiile pentru reînregistrarea acestuia, procedura și condițiile de utilizare stabilite de legislația Federației Ruse privind utilizarea echipament de casa de marcat -

.

5. Nerespectarea de către o organizație sau un antreprenor individual de a furniza informații și documente la cererea autorităților fiscale sau furnizarea acestor informații și documente cu încălcarea termenelor stabilite de legislația Federației Ruse privind utilizarea echipamentelor de marcat, -

presupune un avertisment sau impunerea unei amenzi administrative funcționarilor în cuantum de la o mie și jumătate la trei mii de ruble; pentru persoane juridice - un avertisment sau impunerea unei amenzi administrative în cuantum de la cinci mii la zece mii de ruble.

6. Eșecul de către o organizație sau un antreprenor individual de a trimite o chitanță sau un formular de numerar cumpărătorului (clientului) atunci când folosește echipament de casă de marcat raportare strictă V formular electronic sau netransferarea documentelor specificate pe hartie catre cumparator (client) la cererea acestuia in cazurile in care prevazute de lege al Federației Ruse privind utilizarea echipamentelor de marcat, –

presupune un avertisment sau impunerea unei amenzi administrative funcționarilor în valoare de două mii de ruble; pentru persoane juridice - avertisment sau impunere a unei amenzi administrative în valoare de zece mii de ruble.

Articolul 2 din Legea federală nr. 171-FZ din 3 iulie 2019 elimină amenzile pentru transportul public și sectorul locuințelor și serviciilor comunale până la 1 iulie 2020:

„Să suspende până la 1 iulie 2020 efectul părților 2 - 4 și 6 ale articolului 14.5 din Codul Federației Ruse privind contravențiile administrative... cu privire la utilizarea echipamentelor de marcat la efectuarea plăților de către șoferi sau conducătorii în cabină. vehicul la vânzarea documentelor de călătorie (bilete) și a cupoanelor de călătorie în transportul public, precum și a plăților pentru servicii din domeniul locuințelor și serviciilor comunale (inclusiv servicii ale organizațiilor furnizoare de resurse).”

Reprezentanții transportului public și ai sectorului locativ și serviciilor comunale nu vor fi amendați până la 1 iulie 2020 pentru următoarele încălcări:

În 2017, echipamentele de casă de marcat cu EKLZ au devenit invalide. Casele de marcat vechi au fost înlocuite cu case de marcat online, cu o unitate fiscală, care transmit în mod independent datele Serviciului Federal de Taxe online. În 2018, casele de marcat online au început să fie folosite de marea majoritate a antreprenorilor și organizațiilor. Achiziționarea unei case de marcat online a devenit importantă nu numai pentru respectarea legii 54-FZ, ci și pentru automatizarea comerțului și furnizarea de servicii. În acest articol vă spunem ce trebuie să știți despre casele de marcat online în 2019.

54-FZ este legea principală pentru controlul afacerilor care se ocupă cu acceptarea de numerar. Modificările aduse acestei legi au fost direct afectate afaceri cu amănuntul, cafenele și restaurante, farmacii, benzinării, firme de avocaturași companii de servicii.

Cel mai important lucru pe care îl schimbă această lege este ordinea de interacțiune între întreprinderi, care, prin natura activităților lor, acceptă bani de la populație, cu Serviciul Federal de Impozite. Toate formele de interacțiune cu departamentul și raportare sunt traduse în modul automat. Noile case de marcat, care sunt impuse de lege, vor trimite în mod independent cecuri către Serviciul Federal de Taxe online, eliminând posibilitatea „corectării” datelor în favoarea antreprenorului.

Scopul principal al legii, așa cum declară în mod deschis oficialii, este de a face afacerile mai transparente, de a crește veniturile din impozite și de a reduce sarcina asupra departamentului lor. Prin urmare, legea acordă o atenție deosebită automatizării proceselor de afaceri și schimbului online de informații cu Serviciul Fiscal Federal.

Principalele modificări:

Tranziția la noile reguli de tranzacționare a fost treptată și a inclus mai multe etape:

Casele de marcat care funcționează conform noilor reguli, înregistrate la Serviciul Fiscal Federal, transmit date către biroul fiscal după cum urmează:

În cazul în care dispozitivul se defectează, responsabilitatea transmiterii datelor fiscale către Serviciul Fiscal Federal revine producătorului casei de marcat online.

Acesta trebuie să demonteze dispozitivul transferat în garanție, să extragă date din acesta și să-l trimită la fisc. Prin urmare, înainte de a cumpăra o casă de marcat online, un antreprenor trebuie să se asigure că producătorul este de încredere și că oferă toate garanțiile de servicii.

Principiul de funcționare al caselor de marcat online moderne diferă de predecesorii lor, în primul rând, în etapele de prelucrare a informațiilor fiscale. Toți participanții la operațiunile de tranzacționare beneficiază de inovații: cumpărători, antreprenori și inspectori fiscali. Pentru a evalua pe deplin capacitățile casei de marcat actualizate, este necesar să se ia în considerare ordinea funcționării acestuia și modelul de interacțiune dintre participanții la proces:

Fiecare vânzare prin intermediul casei de marcat online este în mod clar urmăribilă de către toate părțile interesate care utilizează tehnologie informatică. Într-o astfel de situație, teama de penalități pentru încălcarea legii 54-FZ îi obligă pe antreprenori să lucreze în mod legal, oferind clienților drepturile lor de consumator, iar autoritățile fiscale - ușurința monitorizării afacerii.

Casele de marcat online cu o unitate fiscală trebuie să trimită cecuri electronic nu numai Serviciului Federal de Taxe, ci și consumatorului final. Dacă NU vorbim de tranzacționare la distanță, atunci un cec electronic trebuie trimis la o adresă de e-mail sau prin SMS la cererea cumpărătorului (și dacă este posibil din punct de vedere tehnic). Cecurile pe hârtie rămân obligatorii pentru întreprinzători deocamdată.

Dacă vorbim de vânzare la distanță, atunci vânzătorul este obligat să trimită un cec sau BSO în formă electronică, dar nu este obligat să emită cecuri pe hârtie și BSO.

Din iulie 2018, ne-am pierdut dreptul de a nu folosi casa de marcat online:

Din iulie 2019, aceeași soartă va avea:

Astfel, chiar și antreprenorii independenți vor trebui să cumpere o casă de marcat online și să o folosească de la jumătatea anului 2018.

Afacerea de vending a reușit să obțină o amânare în utilizarea sistemelor de case de marcat până în 2020

Regulile comerciale pentru întreprinzătorii individuali care furnizează servicii s-au schimbat. Astfel de companii pot emite formulare stricte de raportare (SSR) în loc de chitanțe în numerar și își vor păstra acest drept până în iulie 2019. Cu toate acestea, cerințele pentru BSO înșiși se schimbă.

Acum cerințele pentru BSO sunt următoarele: acestea trebuie să fie tipărite fie într-o tipografie, fie folosind sisteme automate, inclusiv cele bazate pe sisteme de casă de marcat. De la 1 iulie 2018, se vor putea genera formulare doar într-un singur mod: folosind „ sistem automatizat pentru formulare stricte de raportare”. Acest sistem va fi supus acelorași cerințe ca și casa de marcat cu FN. BSO va deveni un tip de chitanță de numerar.

În această situație, este necesar să înțelegem motivele lipsei internetului. Dacă nu este disponibil deloc în oraș sau în oraș, ceea ce este confirmat de decizia relevantă a autorității guvernamentale, atunci antreprenorii trebuie să emită o chitanță de casa de marcat online, dar nu sunt obligați să transfere informațiile către Serviciul Fiscal Federal. În același timp, rămâne nevoia de a utiliza CCP.

În acest caz, casele de marcat online, conform legii, sunt transferate într-un mod special offline, care le permite să lucreze la nesfârșit fără a bloca unitatea. Dar toate informațiile despre vânzări sunt încă salvate în unitatea fiscală și pot fi transferate la biroul fiscal la depunerea rapoartelor sau în timpul unui audit.

În plus, antreprenorii care trăiesc în locuri greu accesibile ar putea să nu folosească deloc CCP. Lista acestor așezări trebuie să fie aprobată de autoritățile locale. Însă absența unei case de marcat în acest caz nu scutește antreprenorul de necesitatea emiterii unui BSO la cererea cumpărătorului.

În cazul unei lipse temporare a internetului din motive tehnice, nici nu ar trebui să apară probleme. La urma urmei, toată lumea are întreruperi în electricitate și comunicații. Dar dacă acest lucru se întâmplă în mod regulat, atunci este mai bine să jucați în siguranță și să cereți companiei de furnizare a energiei, biroului de locuințe sau furnizorului un certificat care confirmă motivul funcționării casei de marcat online fără internet.

|

Lista încălcărilor |

Amenzi |

|

|

Oficialii |

Persoane juridice și întreprinzători individuali |

|

|

Pentru neutilizarea echipamentului de casă de marcat în modul prescris |

Cel puțin 10.000 de ruble (De la un sfert la jumătate din suma decontării) |

Cel puțin 30.000 de ruble (De la trei sferturi la o mărime din suma decontării) |

|

Pentru încălcarea sistematică a legii |

Descalificare pe o perioadă de unul până la doi ani |

Suspendarea administrativă a activităților pentru până la 90 de zile |

|

Pentru utilizarea echipamentelor de marcat care nu îndeplinesc cerințele |

||

|

Pentru nefurnizarea de informații și documente la solicitările autorităților fiscale sau încălcarea termenelor limită |

Avertisment sau impunerea unei amenzi administrative în valoare de la 1.500 la 3.000 de ruble |

Avertisment sau impunerea unei amenzi administrative în valoare de la 5.000 la 10.000 de ruble |

|

Pentru incapacitatea de a furniza unui client un cec pe hârtie sau electronic, la cerere |

Avertisment sau impunerea unei amenzi administrative în valoare de 2.000 de ruble |

Avertisment sau impunerea unei amenzi administrative în valoare de 10.000 de ruble |

Casa de marcat online staționară pentru un punct fără achiziție

de la 19.900 rub. pentru echipamente

11.900 de ruble. pentru FN, OFD, CEP

Casa de marcat online mobila pentru curier fara achizitie

de la 24.500 de ruble. pentru echipamente

11.900 de ruble. pentru FN, OFD, CEP

Achiziție mobilă

de la 8.900 de ruble. pentru echipamente

(sunt oferte de inchiriere si amanare)

Indiferent dacă decideți să schimbați complet echipamentul de casă de marcat sau să îl modificați pe cel pe care îl aveți, procedura va fi următoarea:

PASUL 1: primiți un e-mail semnătură digitală(EDS)

Costul unui EDS (sau CEP, care este același lucru) este fix, 1.500 de ruble pe an și nu depinde de numărul de case de marcat.

De unde pot obține un EDS?

Într-un centru de certificare acreditat de Ministerul Telecomunicațiilor și Comunicațiilor de Masă sau de la reprezentanții centrelor de certificare, de exemplu, ECAM.

Ce este necesar pentru a obține o semnătură electronică?

Lista documentelor este stabilită de centrul de certificare. De regulă, un pașaport și SNILS ale managerului sunt suficiente. Semnătura electronică necesare pentru a înregistra o casă de marcat la Serviciul Fiscal Federal.

PASUL 2: conectați casa de marcat online la punct de vânzare la internet mobil sau prin cablu

PASUL 3: înregistrați noul registrator fiscal la Serviciul Fiscal Federal

Nu mai este necesară implicarea unui centru central de servicii și vizitarea fiscului în acest scop. Puteți înregistra singur o casă de marcat pe site-ul web al Serviciului Federal de Taxe sau puteți utiliza serviciul unei organizații specializate (de exemplu, ECAM sau TsTO). Acesta este un avantaj pe care îl oferă noua legislație. Dacă aveți o semnătură electronică, înregistrarea pe site-ul Federal Tax Service durează aproximativ 15 minute.

Ce este necesar pentru a înregistra o casă de marcat pe site-ul Serviciului Federal de Taxe?

PASUL 4: semnează un acord cu OFD

Pentru a vă conecta la OFD, trebuie să îl selectați și să încheiați un acord cu acesta pentru prelucrarea datelor fiscale. În acest moment aveți nevoie de:

Dacă vă conectați singur la OFD, costul va fi de 3.000 de ruble pe an.

Există mai multe scheme de conectare a caselor de marcat online, în funcție de tipul acestora

În acest caz, fiecare curier este obligat, în conformitate cu cerințele legale, să aibă la el (la momentul decontării cu cumpărătorul) o casă de marcat și să scoată un cec în momentul virării numerarului sau debitării plății din casa clientului. card bancar. Dar legea vă permite, de asemenea, să puneți un cec în avans la birou și să îl livrați clientului împreună cu comanda cel târziu în ziua următoare după plata mărfurilor. Este interzisă anularea unui cec înainte de plată.

Folosind un modem mobil, puteți chiar conecta o casă de marcat online portabilă la baza de date cloud a magazinului. Drept urmare, curierul va putea primi informații complete despre sortiment, mărfurile rămase și prețurile curente prin programul ECAM instalat pe un smartphone.

Nu. Legislația dictează regulile destul de clar - se eliberează câte o casă de marcat pentru fiecare persoană juridică.

Da, poți. Legea prevede că o singură casă de marcat trebuie utilizată de o singură persoană juridică. Câte site-uri operează sub controlul aceleiași persoane juridice? Persoana, în acest caz, nu contează.

Can. Mai mult, în caz de absență temporară internet prin cablu Fiecărui antreprenor i se recomandă să achiziționeze un modem 3G pentru a asigura transferul informațiilor de la casa de marcat online către biroul fiscal. Prețul minim pentru astfel de dispozitive va fi de 30-50 USD. De asemenea, vor fi la îndemână când comerțul exterior, în activitatea serviciilor de curierat și livrare, atunci când vindeți mărfuri în locuri în care nu există deloc furnizori de internet prin cablu.

Puteți achiziționa modemuri USB sau mai multe routere WiFi funcționale care acceptă lucrul cu o cartelă SIM introdusă.

Operatorii de telefonie mobilă au avut grijă de antreprenori și au dezvoltat o serie de tarife ieftine special pentru legea 54-FZ. În plus, cartele SIM universale au apărut la vânzare, susținând lucrul cu patru cele mai mari retele. Pentru acces nelimitat la internet mobil pentru o casă de marcat online, va trebui să plătiți aproximativ 100 de ruble.

Până în iulie 2019, antreprenorii nu pot emite o chitanță de marcat online atunci când plătesc bunuri pe credit. Deși înainte de adoptarea Legii 192-FZ în vara anului 2018, aceasta era obligatorie, despre cum a vorbit Ministerul Finanțelor în scrisoarea sa nr. 03-01-15/54339.

Pentru afișarea tranzacțiilor de credit, bonul fiscal are detalii speciale. Prin urmare, antreprenorilor li se recomandă acum să înființeze case de marcat online în mod corespunzător și să înceapă să emită cecuri clienților atunci când plătesc bunuri pe credit. Nu are rost să amânăm implementarea acestei funcționalități pentru mai târziu.

Da, statul s-a ocupat antreprenori individuali cărora le este greu să strângă în mod independent fonduri pentru achiziționarea de echipamente de casă de marcat. Persoane juridice nu se acordă niciun beneficiu.

Dar nu toți antreprenorii individuali vor putea profita de ajutorul statului. Din a doua jumătate a anului 2018, antreprenorii de pe PSN și UTII care sunt angajați în comertul cu amanuntul si catering. Alții pot solicita în continuare rambursarea costului echipamentului achiziționat până în iulie 2019.

Statul nu oferă asistență financiară, dar vă permite să reduceți plățile fiscale în 2018-2019 cu valoarea costului echipamentului de marcat, dar nu mai mult de 18.000 de ruble. Despăgubirea acoperă nu numai costurile de achiziție a unui CCP, ci și configurarea și instalarea acestuia. Astfel, micii antreprenori pot cumpăra o casă de marcat online aproape gratuit.

O condiție prealabilă pentru obținerea unei deduceri fiscale este înregistrarea casei de marcat la Serviciul Fiscal Federal. Fără acest fapt, nu se va plăti nicio compensație.

Legea 54-FZ a liberalizat semnificativ piata deservirii caselor de marcat. În prezent, nu există cerințe directe pentru companiile care furnizează reparații de service CCP.

Antreprenorul însuși poate repara echipamente. Cu toate acestea, în acest domeniu rămân anumite nuanțe. Astfel, dacă integritatea sigiliului de garanție de pe corpul dispozitivului este încălcată, antreprenorul pierde garanția. Așadar, dacă registratorul fiscal se defectează, acesta va trebui să plătească din propriul buzunar costul reparațiilor.

De fapt, vechile centre de servicii centrale au fost reformatate în centre de service obișnuite. Au fost certificate de producătorii de echipamente de marcat și au primit drepturi extinse de a le vinde și repara.

Atunci când efectuați singur reparații, este important să nu compromiteți integritatea unității fiscale, în caz contrar întreaga perioadă de funcționare a acestuia va fi socotită de organul fiscal drept perioadă în care nu a fost folosită casa de marcat online. Și asta amenință cu amenzi foarte mari.

Legea prevede, dar cu plata la distanță, livrarea unei chitanțe a casei de marcat online către client este permisă în ziua următoare după primirea fondurilor. Acest lucru simplifică munca multor retaileri urbani care folosesc curieri.

Acum, după ce ați primit online plata pentru un produs, puteți tipări o chitanță pe hârtie pentru client și o puteți include în pachetul cu produsul. Principalul lucru este să livrați documentul cumpărătorului până la sfârșitul următoarei zile lucrătoare. Această schemă de plată elimină necesitatea utilizării caselor de marcat online portabile și facilitează foarte mult munca multor antreprenori.

Există multe definiții noi în 290-FZ, întreaga listă poate fi găsită în textul amendamentelor.

Prezentarea video a platformei ECAM

Legea federală nr. 54-FZ din 22 mai 2003 „Cu privire la utilizarea echipamentelor de marcat...” (denumită în continuare Legea nr. 54-FZ) a fost actualizată încă din 2016.

Modificările corespunzătoare i-au fost aduse prin Legea federală nr. 290-FZ din 07.03.2016 (denumită în continuare Legea nr. 290-FZ), dar numai la 1 iulie 2017, pentru casele de marcat înregistrate la organele fiscale înainte 01.02.2017, s-a încheiat „perioada de tranziție”, în cursul căreia a fost posibilă aplicarea CCP, ghidată de vechile cerințe ale Legii 54-FZ (clauza 3 din art. 7 din Legea nr. 290-FZ). Astfel, multe organizații și antreprenori individuali au întâlnit doar recent inovații.

CCT este utilizat fără greșeală pe teritoriul Federației Ruse de către toate organizațiile și întreprinzătorii individuali atunci când efectuează plăți, cu excepția cazurilor stabilite de Legea nr. 54-FZ (Articolul 1.1, Partea 1, Articolul 1.2 din Legea nr. 54-FZ) . Vom discuta aceste cazuri mai detaliat mai jos.

În plus noua editie Legea 54-FZ precizează că calcule- Asta:

Important!

De la 1 iulie 2017, sistemele de casă de marcat trebuie utilizate nu doar pentru plățile în numerar sau cu carduri bancare, ci și pentru plățile prin mijloace electronice de plată.

Aceasta înseamnă că atunci când efectuează plăți folosind sisteme de plată, de exemplu, PayPaI, Yandex.Money etc., vânzătorii trebuie să folosească și sisteme de casă de marcat (Clauza 19, Articolul 3 din Legea federală din 27 iunie 2011 nr. 161-FZ „ Despre sistemul național de plăți”). Mai mult, Ministerul Finanțelor al Federației Ruse a clarificat că, chiar dacă o persoană face o plată printr-o bancă prin ordin de plată, atunci la primirea plății de la persoane fizice în contul curent, vânzătorul este obligat să emită un cec de casierie (a se vedea, de exemplu, Scrisoarea Ministerului de Finanțe al Rusiei din 15 august 2017 N 03-01-15/52356).

Cecul este trimis la numărul de abonat sau la adresa specificată de cumpărător înainte de plată e-mail, cu excepția cazurilor în care organizația (IP) nu are posibilitatea de a obține datele specificate despre cumpărător. În acest caz, organizația (IP) trebuie să ia toate măsurile pentru a obține datele cumpărătorului. Una dintre astfel de măsuri poate fi ajungerea la un acord cu o instituție de credit pentru a solicita datele cumpărătorului atunci când cumpărătorul (clientul) transmite o comandă instituției de credit (Scrisoare a Ministerului Finanțelor din Rusia din 15 august 2017 N 03-01-15 /52356).

Nu este încă clar cum să implementăm aceste recomandări. Dar antreprenorii au timp să rezolve această problemă. Cert este că, conform clauzei 9 din articolul 7 din Legea nr. 290-FZ, dacă sunt organizații sau întreprinzători individuali, în conformitate cu Legea nr. 54-FZ (modificată în vigoare înainte de data intrării în vigoare a Legii nr. 290-FZ), are dreptul de a nu folosi sistemele de casa de marcat, acest drept ramanand pana la data de 01.07.2018.

Întrucât înainte de modificările aduse Legii 54-FZ nu era necesară utilizarea sistemelor de casă de marcat pentru plăți prin mijloace electronice de plată (cu excepția plăților cu carduri de plată), organizațiile sau întreprinzătorii individuali vor fi obligați să utilizeze echipamentele de marcat numai în astfel de situații. după 01.07.2018 (Scrisoarea Ministerului de Finanțe al Rusiei din 13.10.2017 N 03-01-15/67149). Sperăm că până în acest moment problema implementării practice a inovațiilor va fi rezolvată cumva (se vor face modificări corespunzătoare în legislație).

În conformitate cu prevederile Legii nr. 54-FZ, următoarele categorii de contribuabili pot efectua în prezent plăți fără utilizarea caselor de marcat online:

| Cine nu o poate folosi? | Pe baza ce? |

| Organizații și (sau) antreprenori individuali atunci când efectuează plăți folosind un mijloc electronic de plată între ei (inclusiv utilizarea sistemului bancar la distanță - sistemele „Client-Bank”, „Internet Banking”, „Mobile Banking”) | clauza 9 art. 2 din Legea nr. 54-FZ, alin.19 al art. 3 din Legea federală nr. 161-FZ din 27 iunie 2011 „Cu privire la sistemul național de plăți”, Scrisori ale Serviciului Federal de Taxe din Rusia din 9 februarie 2017 nr. ZN-3-17/830@, din 2 februarie, 2017 Nr. ED-4-20/1848@, Bank Russia din 03/06/2012 Nr. 08-17/950 (clauza 4) |

Organizațiile și întreprinzătorii individuali care desfășoară activitățile enumerate la clauza 2 al art. 2 din Legea nr.54-FZ.

|

clauza 2 art. 2 din Legea nr. 54-FZ, Scrisoarea Ministerului de Finanțe al Rusiei din 28 iunie 2017 Nr. 03-01-15/40934 |

| Organizațiile și antreprenorii individuali aflați în zone îndepărtate de rețelele de comunicații, sub rezerva eliberării către cumpărător, la cererea acestuia, a unui document care să confirme faptul plății. Lista acestor localități este stabilită de autoritatea executivă regională și publicată pe site-urile acestora | clauza 3, clauza 7 art. 2 din Legea nr. 54-FZ, Ordinul Ministerului Telecomunicațiilor și Comunicațiilor de Masă al Rusiei din 5 decembrie 2016 nr. 616 „Cu privire la aprobarea criteriului pentru determinarea zonelor îndepărtate de rețelele de comunicații” |

| Organizațiile și întreprinzătorii individuali care efectuează plăți NU pentru bunuri (lucrări, servicii) vândute, în special, atunci când efectuează plăți în baza contractelor de împrumut | Artă. 1.1 din Legea nr. 54-FZ, Scrisoarea Serviciului Fiscal Federal al Rusiei din 20 decembrie 2016 Nr. ED-4-20/24495 |

| Organizațiile de credit atunci când folosesc dispozitive automate pentru decontări | clauza 1 art. 2 din Legea nr.54-FZ |

În plus, în conformitate cu „dispozițiile tranzitorii” ale Legii nr. 290-FZ, până la data de 01.07.2018, după cum sa menționat deja, organizațiile și întreprinzătorii individuali scutiți anterior de la utilizarea CCT NU pot utiliza CCT (clauza 9 din art. 7 din Legea nr. 290-FZ), precum și organizațiile și antreprenorii individuali:

Pentru informația dumneavoastră!

Proiectul de lege nr. 273256-7 a fost introdus în Duma de Stat a Adunării Federale a Federației Ruse, care prevede modificări la articolul 7 din Legea 290-FZ și o prelungire până la 01.07.2019 a posibilității de a nu folosi casa de marcat. sisteme de către organizații și întreprinzători individuali enumerați în cazurile de mai sus

De asemenea, menționăm că până la 31 iulie 2017, utilizarea caselor de marcat era obligatorie pentru vânzările cu amănuntul. produse alcoolice, inclusiv în timpul prestării serviciilor catering(Scrisori ale Ministerului de Finanțe al Rusiei din 27 martie 2017 Nr. 03-01-15/17554, Rosalkogolregulirovanie din 31 ianuarie 2017 Nr. 2148/03-04). Această cerință a fost prevăzută la paragraful 10 al art. 16 din Legea federală din 22 noiembrie 1995 nr. 171-FZ „Cu privire la reglementare guvernamentală producția și cifra de afaceri alcool etilic..." (denumită în continuare Legea nr. 171-FZ) (modificată prin clauza 11, articolul 1, clauza 4, articolul 9 din Legea federală din 3 iulie 2016 nr. 261-FZ).

Dar din 31 iulie 2017, această regulă prescrie utilizarea caselor de marcat în conformitate cu Legea 54-FZ și nu în toate cazurile de vânzare cu amănuntul a alcoolului (clauza 13 din articolul 1, clauza 1 din articolul 8 din Legea federală din iulie 2017). 29, 2017 Nr. 278-FZ , Scrisoarea Ministerului de Finanțe al Rusiei din 09/05/2017 Nr. 03-14-17/56802). Adică, de la această dată, antreprenorii individuali de pe PSN, precum și organizațiile și antreprenorii individuali de pe UTII la vânzarea alcoolului, au dreptul de a nu folosi casa de marcat până la data de 01.07.2018.

Cu toate acestea, în același timp, Rosalkogolregulirovanie și Ministerul Finanțelor al Federației Ruse reamintesc că absența unei obligații de a utiliza case de marcat nu scutește de obligația de a transfera informații despre vânzarea cu amănuntul a produselor alcoolice către Unified State Automated. Sistem informatic.

În plus, în conformitate cu paragrafele. 13 clauza 2 art. 16 din Legea N 171-FZ stabilește interdicția vânzării cu amănuntul a produselor alcoolice (cu excepția vânzătorilor care desfășoară activități de vânzare cu amănuntul a berii, băuturilor din bere, cidrului, poireului și hidromelului) fără a furniza cumpărătorului un document cu bar. cod pe acesta care conține informații despre faptul de a înregistra informații despre vânzarea cu amănuntul a băuturilor alcoolice în EGAIS.

Astfel, vânzătorii cu amănuntul de alcool (cu excepția vânzătorilor angajați în vânzarea cu amănuntul de bere, băuturi de bere, cidru, poire și hidromel) sunt obligați să elibereze cumpărătorului un document care înregistrează vânzarea produselor alcoolice în Sistemul Informațional Unificat de Stat chiar și în cazurile în care sunt scutiți de obligația de a folosi case de marcat (Scrisoarea Ministerului Finanțelor din Rusia din 09/05/2017 Nr. 03-14-17/56802).

Prin urmare, relaxările privind posibilitatea de a nu utiliza CCP au afectat de fapt doar organizațiile și antreprenorii individuali implicați în vânzări cu amănuntul alcool la prestarea serviciilor de alimentație publică (clauza 13, clauza 2, articolul 16 și clauza 2.1, articolul 8 din Legea 171-FZ). Astfel, de la 1 iulie 2017, majoritatea organizațiilor și antreprenorilor individuali sunt încă obligați să folosească casele de marcat online.

Controlul și supravegherea conformității cu legislația Federației Ruse privind utilizarea sistemelor de case de marcat sunt efectuate de autoritățile fiscale (clauza 1, articolul 7 din Legea Federației Ruse din 21 martie 1991 nr. 943-1 „Cu privire la organele fiscale ale Federației Ruse”, clauzele 1, 2 ale articolului 7 din Legea nr. 54-FZ).

Legea nr. 290-FZ a modificat Codul contravențiilor administrative și a înăsprit răspunderea pentru neutilizarea (utilizarea cu încălcarea cerințelor stabilite) a caselor de marcat.

| Tipul infracțiunii | Responsabilitate administrativă | Baza | |

| Pe oficiali | Per organizație (IP) | ||

| Pentru o infracțiune primară | Amenda de la 1/4 la 1/2 din suma decontării fără casa de marcat, dar nu mai puțin de 10 mii de ruble. | Amenda pentru organizatie de la 3/4 la 1 din suma decontării fără casa de marcat, dar nu mai puțin de 30 de mii de ruble. | Partea 2 Art. 14.5 Codul contravențiilor administrative al Federației Ruse |

| În caz de recidivă*, dacă suma decontărilor fără casă de marcat a fost de, incl. în total, 1 milion de ruble. si mai mult | Descalificare pe o perioadă de 1 până la 2 ani | Suspendarea administrativă a activităților organizații și antreprenori individuali timp de până la 90 de zile | Partea 3 Art. 14.5 Codul contravențiilor administrative al Federației Ruse |

| * Săvârșirea repetă a unei infracțiuni administrative omogene este săvârșirea unei infracțiuni administrative în perioada în care utilizatorul unei case de marcat este considerat supus unei pedepse administrative în conformitate cu articolul 4.6 din Codul contravențiilor administrative al Federației Ruse pentru comiterea unei infracțiuni omogene. infracțiune administrativă (subclauza 2, clauza 1, articolul 4.3 din Codul contravențiilor administrative al Federației Ruse). | |||

| Utilizarea unei case de marcat care nu îndeplinește cerințele stabilite (utilizarea unei case de marcat cu încălcarea procedurii de înregistrare, procedura, termenii și condițiile de reînregistrare, procedura și condițiile de utilizare stabilite de legislația Federației Ruse privind utilizarea aparatelor de marcat) | Amenda 1.500 - 3.000 de ruble. | Avertisment sau amendă pentru organizație și antreprenor individual 5.000 - 10.000 de ruble. | Partea 4 Art. 14.5 din Codul contravențiilor administrative al Federației Ruse, răspunderea se aplică de la 02/01/2017 (clauza 15 a articolului 7 din Legea nr. 290-FZ) |

| Netransmiterea unei case de marcat sau a cecului BSO către cumpărător în formă electronică (netransferarea documentelor specificate pe hârtie la cererea cumpărătorului în cazurile stabilite) | Amenda 2.000 de ruble. | Avertisment sau amendă pentru organizatie 10.000 de ruble. | partea 6 art. 14.5 Codul contravențiilor administrative al Federației Ruse |

Neutilizarea caselor de marcat trebuie înțeleasă (clauza 1 a articolului 3 din Legea nr. 54-FZ, clauza 1 a Rezoluției Plenului Curții Supreme de Arbitraj a Federației Ruse din 31 iulie 2003 nr. 16, Scrisoare a Ministerului Finanțelor al Rusiei din 1 septembrie 2016 Nr. 03-01-12 / VN-38831) neutilizarea efectivă a casei de marcat (inclusiv din cauza absenței acesteia).

De asemenea, a fost stabilită răspunderea separată pentru utilizarea caselor de marcat care nu îndeplinesc cerințele stabilite sau cu încălcarea procedurii de cerere sau înregistrare.

Serviciul Fiscal Federal a clarificat că o casă de marcat fără acumulator fiscal, inclusiv una radiată în unilateral autoritatea fiscală nu se poate califica ca casă de marcat în sensul Legii nr. 54-FZ.

Prin urmare, începând cu data de 01.07.2017, plăți pentru mărfurile vândute(lucrări, servicii) folosirea caselor de marcat vechi fără un impuls fiscal, atrage răspunderea administrativă în conformitate cu părțile 2 și 3 ale art. 14.5 din Codul de infracțiuni administrative al Federației Ruse (Scrisoarea Serviciului Fiscal Federal al Rusiei din 31 ianuarie 2017 N ED-4-20/1602).

Au fost stabilite motive pentru scutirea de răspundere administrativă pentru infracțiunile prevăzute în părțile 2, 4 și 6 ale articolului 14.5 din Codul de infracțiuni administrative al Federației Ruse (notă la articolul 14.5 din Codul de infracțiuni administrative al Federației Ruse): utilizatorul casei de marcat trebuie să raporteze în mod voluntar organului fiscal cu privire la infracțiunea săvârșită (despre neutilizarea casei de marcat, utilizarea unei case de marcat care nu îndeplinește cerințele stabilite sau încălcarea unor astfel de cerințe), precum și îndeplinirea voluntară a obligației corespunzătoare înaintea unui se emite o decizie cu privire la contravenție.

În același timp eliberarea va avea loc dacă sunt îndeplinite simultan următoarele condiții:

Ca urmare, se va lua o decizie de încetare a procedurii administrative.

A fost introdusă o procedură simplificată de tragere la răspundere administrativă, în care o amendă administrativă poate fi aplicată de către organul fiscal fără a întocmi un proces verbal privind contravenția administrativă, dar numai cu acordul utilizatorului casei de marcat în cazul acuzației. infracțiune administrativă (clauza 4 a articolului 28.6 din Codul contravențiilor administrative al Federației Ruse).

Acest lucru este posibil în situațiile în care autoritatea fiscală dezvăluie o infracțiune ca urmare a unei verificări automate a informațiilor și cererilor primite de la persoane fizice și organizații. În astfel de cazuri, se aplică o amendă administrativă în cuantum de 1/3 din valoarea minimă a amenzii administrative prevăzute în părțile 2, 4 și 6 ale articolului 14.5 din Codul contravențiilor administrative al Federației Ruse (partea 3.4 din Articolul 4.1 din Codul contravențiilor administrative al Federației Ruse).

Dorim să vă atragem atenția asupra faptului că termenul de prescripție pentru atragerea răspunderii administrative pentru încălcări ale legislației Federației Ruse privind utilizarea sistemelor de case de marcat este un an(Partea 1 a articolului 4.5 din Codul contravențiilor administrative al Federației Ruse, clauza 4 a articolului 3 din Legea nr. 290-FZ). Anul este calculat (partea 2 a articolului 4.5 din Codul de infracțiuni administrative al Federației Ruse, clauza 14 din Rezoluția Plenului Forțelor Armate ale Federației Ruse din 24 martie 2005 nr. 5):

Prin urmare, întrebarea rămâne încă relevantă: organizațiile respectabile și antreprenorii individuali se confruntă cu răspunderea administrativă pentru încălcarea involuntară a regulilor de utilizare a sistemelor de case de marcat? Cert este că furnizorii de case de marcat online nu erau pregătiți pentru cererea mare pentru bunurile lor. Prin urmare, multe organizații și antreprenori individuali nu au putut să primească echipamente noi de casă de la furnizori în timp util sau să le actualizeze pe cele vechi.

Ministerul Finanțelor al Federației Ruse și Serviciul Fiscal Federal al Federației Ruse explică că răspunderea nu se va aplica acelor antreprenori și organizații individuali care au luat toate măsurile necesare pentru achiziționarea sau modernizarea unei case de marcat.

Pentru a dovedi acest fapt, organele fiscale vor studia contractul de furnizare a unui impuls fiscal pt timp rezonabil până la expirarea blocului de bandă electronică de control protejată (EKLZ) sau până la termenul limită pentru posibilitatea utilizării acestuia determinat de lege (Scrisoarea Ministerului Finanțelor al Rusiei din 11.10.2017 N 03-01-15/66392 din 28.06. .2017 Nr. 03-01-15/40922, din 30.05.2017 Nr. 03-01-15/33121, din 19.05.2017 Nr. 03-01-15/31083, din 19.05.2017 Nr. 03-01-15/31072, din 05/05/2017 Nr. 03-01-15/28071 , din 18/04/2017 Nr. 03-01-15/23313, Serviciul Fiscal Federal al Rusiei din 07/07 11/2017 Nr. ED-4-20/13440@).

De exemplu, dacă un contribuabil a încheiat un acord și a plătit o factură pentru furnizarea unui dispozitiv de stocare fiscală, iar producătorul nu a putut livra mărfurile până la 01.07.2017, atunci într-o astfel de situație persoana specificată nu va fi trasă la răspundere administrativă, întrucât aceasta nu este vina contribuabilului.

După cum puteți vedea, nu totul este atât de simplu și clar în noua procedură de utilizare a CCP. Și legiuitorii înțeleg asta. Prin urmare, este probabil ca în curând să fie aduse modificări corespunzătoare în legile care reglementează utilizarea sistemelor de case de marcat.

Experți de la PRAVOVEST Audit LLC

În 2019 a avut loc al treilea val de modificări ale legii 54-FZ „Cu privire la utilizarea echipamentelor de marcat”. Cine ar trebui să instaleze o casă de marcat online și când? Cum să vă înregistrați și unde să deserviți o casă de marcat? Ce informații ar trebui să includ pe chitanță și cum pot evita amenzile?

Trecerea la muncă sub o nouă comandă nu se referă doar la cumpărarea de noi echipamente de casă de marcat. Acum trebuie să introduceți numele mărfurilor în chitanțe, deci aveți nevoie de un program de casă de marcat. Aplicația noastră gratuită Cash Desk MySklad acceptă aceasta și toate celelalte cerințe ale 54-FZ. Descărcați și încercați acum.

Când casa de marcat este înregistrată, vânzătorul începe să lucreze cu ea. Utilizarea sistemelor de case de marcat în 2020 nu este în general diferită de munca obișnuită. Cumpărătorul plătește pentru bunuri și primește o chitanță - acum electronică. Registratorul fiscal transmite informații despre vânzare sau returnare operatorului de date fiscale. OFD procesează informațiile, trimite confirmarea înapoi la casierie, iar datele la biroul fiscal. Toate informațiile sunt transmise în paralel cu primirea, adică timpul de serviciu clienți nu se modifică.

Noile reguli de utilizare a caselor de marcat în 2018 au ajutat statul să facă comerțul transparent. Dar pentru antreprenori, reechiparea casieriei este un cost suplimentar. Ministerul Finanțelor a calculat că, în 2018, CCP a costat în medie 25.000 de ruble. Casa de marcat online pentru un magazin: cât costă și cum să economisești >>

Fiscul a emis deja primele amenzi pentru încălcarea cerințelor 54-FZ. Pentru neutilizarea unei noi case de marcat, un antreprenor poate fi amendat cu 25-50% din suma trecută prin casa de marcat, dar nu mai puțin de 10.000 de ruble. Organizații - 75–100%, dar nu mai puțin de 30.000 de ruble. Pentru utilizarea unei case de marcat care nu respectă cerințele legii, un antreprenor individual se confruntă cu o amendă de până la 3.000 de ruble, iar o companie - până la 10.000 de ruble. În cazul unei încălcări repetate, dacă suma decontării este mai mare de 1 milion de ruble, activitățile antreprenorului sau organizației pot fi suspendate până la 90 de zile.

De la 1 iulie 2018, amenzile pentru utilizarea incorectă a caselor de marcat au crescut. Au fost aduse modificări Codului privind încălcările administrative - acum vor pedepsi și verificările fictive ale casei de marcat. Ei vor putea recupera până la 40.000 de ruble de la companii și până la 10.000 de ruble de la întreprinzătorii individuali. Serviciul Federal de Taxe va putea, de asemenea, să amendeze organizațiile cu până la 100.000 de ruble, antreprenorii cu până la 50.000 de ruble pentru mărfuri indicate incorect pe o chitanță sau transmiterea prematură a datelor fiscale. Dacă un antreprenor sau o companie individuală este prinsă încălcând-o din nou, iar suma decontării este mai mare de 1 milion de ruble, amenda va varia de la 800.000 la 1 milion de ruble.

În plus, funcționarii fiscali vor avea dreptul de a bloca funcționarea caselor de marcat care au fost utilizate în timpul încălcării. Acest lucru va fi posibil în prezența a doi martori sau folosind înregistrarea video.

Pentru unii beneficiari, trecerea la noua comandă de lucru s-a încheiat la 1 iulie 2019, dar pentru majoritatea antreprenorilor a început deja la 1 iulie 2018. Prin urmare, trebuie să cumpărați echipamente acum. Nu mai este loc de amânare: rețineți că procesul poate dura mult timp - casa de marcat necesară poate să nu fie disponibilă, va trebui să așteptați livrarea, înregistrarea casei de marcat va dura și ea ceva timp. Și apoi va trebui, de asemenea, să configurați o casă de marcat, să selectați și să instalați un program de casă de marcat, să verificați toate acestea pentru compatibilitate și să învățați cum să lucrați.

Tranziția va fi mult mai ușoară și mai rapidă cu o soluție gata făcută. Oferim o casă de marcat online la cheie: într-un singur set - o casă de marcat cu o unitate fiscală, un abonament la OFD și un program convenabil de casă de marcat. Nu este nevoie să așteptați livrarea - toate echipamentele sunt în stoc. Vă vom ajuta să configurați totul și vă vom învăța cum să utilizați programul. Soluția este dovedită și fiabilă: anul trecut a fost deja testată de utilizatorii noștri care au făcut parte din primul val de implementare a caselor de marcat online.

Experții prevăd un deficit de impulsuri fiscale pe piață, ceea ce va duce la prețuri umflate pentru aceștia. Potrivit Camerei de Comerț și Industrie a Federației Ruse, astăzi FN-urile sunt produse mult mai puțin decât casele de marcat, iar întârzierile la livrări ajung la trei luni.

Așa că începeți tranziția acum - fără să așteptați până la termenul limită. Iar MySklad vă va ajuta să economisiți timp, nervi și bani. Costul setului nostru Economie este acoperit de deducere fiscală. Iar programul nostru de case de marcat este compatibil cu noile modele de case de marcat, nu necesită instalare sau implementare costisitoare și este potrivit pentru automatizarea oricărui număr de puncte de vânzare cu amănuntul.

De încredere cu noi! MySklad este un participant oficial la primul experiment cu case de marcat online: un proiect pilot care a fost realizat în 2015. Apoi, pentru prima dată, primele câteva mii de case de marcat au fost echipate cu un modul care transmite date către Serviciul Fiscal Federal. Proiectul a fost considerat de succes și a fost implementat în toată Rusia.

Pentru antreprenorii individuali aplicarea KKMîn cadrul sistemului fiscal simplificat în 2018 a fost necesar, precum și pentru persoanele juridice. Numai acele companii și antreprenori pe bază simplificată care prestează servicii publicului au primit dreptul la amânare până la 1 iulie 2019. În loc să folosească case de marcat, aceștia pot emite în continuare formulare stricte de raportare clienților.

Nu, în 2020 acest lucru nu este necesar - cu condiția ca antreprenorul individual sau compania să elibereze formulare stricte de raportare clienților.

Urmărește și înregistrarea seminarului nostru, la care șeful departamentului de vânzări de la MySklada, Ivan Kirillin, a vorbit despre schimbările din 54-FZ.

Vara este vremea vacanțelor și a călătoriilor. Și mergând astăzi la drum, aproape toată lumea se străduiește să-și surprindă impresiile...

Te poți simți confortabil nu doar într-un vagon SV sau într-un compartiment, ci și într-un loc rezervat sau unul general. Pentru un sejur confortabil in...

Păsările sunt prietenii cu pene ai omului. Rolul lor în natură este de neprețuit. Citiți despre ele și protecția lor în articolul Păsări: general...

Interviul este în plină desfășurare și ai reușit deja să vorbești despre educația, realizările tale și să explici de ce ai dori...

Fiecare persoană din cele aproape șapte miliarde de oameni care trăiesc astăzi pe planeta noastră este complet unică. Acest...

Buna ziua! Astăzi vom vorbi despre sucursale și reprezentanțe ale persoanelor juridice. Dezvoltarea oricărei afaceri este practic...

Există o mulțime de cărți în lume. Și probabil că aveți o mulțime de basme, povești, colecții diferite acasă...

Succesul este un profesor prost. Îi face pe oameni deștepți să creadă că nu pot pierde.

Profesia „Operator de mașini” este liderul profesiilor populare pe piața muncii

Orientare în carieră pentru liceeni: program, subiecte, evenimente, chestionar

Manager de lucru cu populația de locuințe și servicii comunale fișa postului Fișele postului în locuințe și servicii comunale

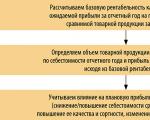

Planificarea profitului întreprinderii Determinați profitul planificat

Centrele de ocupare a forței de muncă așteaptă ca angajatorii să raporteze despre lucrătorii prepensionați în decembrie Termenele limită, formularul și procedura de depunere a noului formular

Te poți simți confortabil nu doar într-un vagon SV sau într-un compartiment, ci și într-un loc rezervat sau unul general. Pentru un confort...

Păsările sunt prietenii cu pene ai omului. Rolul lor în natură este de neprețuit. Citiți despre ele și protecția lor în articolul Păsări: general...