Normă capital de lucruÎn inventar include următoarele elemente:

· timpul petrecut de companie plătit pentru materialele în tranzit ( stoc de transport), zile;

· timpul de recepție, descărcare, sortare, depozitare și pregătire pentru producție ( stoc pregătitor sau tehnologic), zile;

· timpul petrecut în depozit sub formă de schimb, stoc zilnic și similar ( stocul curent), zile;

· timpul petrecut în depozit sub forma unui stoc de garanție ( stoc de siguranță), zile

Standard de inventar(N pz) poate fi determinat prin formula

unde Q cy t – consumul mediu zilnic de materiale (rata de consum);

NTR – stoc de transport standard, zile;

N PZ – norma stocului pregătitor (tehnologic), zile;

N T З – norma de stoc curent, zile;

N ctp – normă stoc de siguranță, zile.

Consum mediu zilnic materiile prime, materialele de baza, produsele achizitionate si semifabricatele se calculeaza pe grupe, iar in fiecare grupa se identifica cele mai importante tipuri ale acestora, care constituie aproximativ 80% din costul total al activelor materiale ale acestei grupe.

Datele pentru calcularea consumului mediu zilnic de resurse materiale sunt date în tabel. 4.

Consumul mediu zilnic de resurse materiale se calculează prin împărțirea sumei tuturor cheltuielilor anuale planificate cu materii prime, materiale de bază, produse achiziționate și semifabricate (972 milioane de ruble) la numărul de zile lucrătoare dintr-un an (360 de zile condiționat). ), adică R =

972 / 360 = 2700 rub.

Norma de stoc de transport calculat prin numărare directă sau metodă analitică. Metoda de numărare directă este utilizată atunci când există o gamă restrânsă de resurse materiale consumabile provenite de la un număr limitat de furnizori. În acest caz, pe baza rezultatelor perioadei precedente, se determină durata medie a călătoriei mărfurilor de la furnizor la consumator, care este norma de stoc de transport. Cu un număr mare de furnizori și o gamă largă de resurse materiale consumabile, standardul stocului de transport este determinat printr-o metodă analitică bazată pe standardul perioadei precedente.

Norma stocului pregătitor. Stocul pregătitor (tehnologic) este creat în cazurile în care activele materiale de intrare nu îndeplinesc cerințele proces tehnologicși sunt supuse procesării adecvate înainte de a fi puse în producție. Stocul tehnologic se calculează ca produsul coeficientului de fabricabilitate a materialului Ktech prin cantitatea stocurilor (curente, asigurări și transport):

TechZ = (TZ + SZ + TrZ) Ktech.

Coeficientul de fabricabilitate al materialului este stabilit de o comisie formata din reprezentanti ai furnizorilor si consumatorilor.

Tabelul 4

Calculul consumului mediu zilnic de materiale

Norma actuală de stoc. Stocul curent (de depozit) este o aprovizionare constantă de materiale complet pregătite pentru lansarea în producție. Este conceput pentru a asigura neîntrerupt activitati de productieîntreprinderilor. Cantitatea acestui stoc depinde de frecvența (intervalul) livrărilor acestui tip de material. Jumătate din intervalul mediu ponderat dintre livrări este considerată ca normă curentă de stoc.

Norma de stoc de siguranță. Se creează un stoc de materiale de asigurare (garanție) în cazul nerespectării termenelor-limită sau a volumului de livrări, sau în cazul primirii de materiale de calitate scăzută sau incomplete. Norma de stoc de siguranță este de obicei stabilită la 50% din norma de stoc curent.

Exemplu Calculul standardului de fond de rulment în stocurile de producție este prezentat în Tabelul 5.

Tabelul 5

Un exemplu de calcul al standardului de capital de lucru în stocurile de producție

Raționalizarea capitalului de lucru în lucru

Capitalul de rulment în curs de lucru este avansat pentru a crea rezerve ciclice, de lucru și de asigurare care asigură desfășurarea neîntreruptă a procesului de producție în ateliere și zone. Din punct de vedere fizic, soldurile de lucru în curs constau în numărul necesar de piese, ansambluri și semifabricate la locurile de muncă și între ele. Mărimea lucrărilor în curs este determinată de următorii factori:

· volumul produselor;

· durata ciclului de producţie;

· coeficientul de creștere a costurilor (pregătirea produsului) în

lucru în curs.

Volumul de ieșire al produsului afectează mărimea lucrărilor în curs prin valoarea producției de o zi, calculată la cost. Volumul producției este determinat pe baza comenzilor de consumatori existente și a prognozelor de vânzări.

Durata ciclului de producție determină durata fondurilor în curs de desfășurare (rata de inventar în zile). Ciclul de producție se măsoară în unități de timp calendaristice (zile, ore, minute) și conține următoarele elemente; perioada de lucru, procese naturale, pauze. Compoziția și relația dintre elementele individuale ale ciclului de producție caracterizează structura acestuia.

Factorul de creștere a costurilor(Knz) caracterizează nivelul de pregătire a produsului ca parte a lucrărilor în curs. Necesitatea calculării coeficientului de creștere a costurilor se datorează faptului că costurile în curs de desfășurare sunt efectuate în timpuri diferite. Acestea sunt de obicei împărțite în costuri unice și alte costuri. Costurile nerecurente includ consumul de materii prime, materiale de bază și semifabricate. Alte costuri (salariile, amortizarea, cheltuielile generale etc.) cresc treptat pe parcursul ciclului. Coeficientul este calculat ca raport dintre costul lucrărilor în curs și costul planificat al produsului și ia în considerare durata ciclului de producție. Dacă costurile cresc neuniform, utilizați formula:

unde Zi este costul i-a perioadă timp total cumulat (i = 1, 2, ..., n);

C este costul planificat al produsului;

T este durata întregului ciclu de producție al unui produs în unități de timp calendaristice (zile, săptămâni, luni).

Exemplu. Costul produsului - 1000 de ruble. Durata ciclului de producție este de 4 zile. Costuri în prima zi - 300 de ruble, în a 2-a zi - 300 de ruble, în a 3-a zi - 200 de ruble, în a 4-a zi - 200 de ruble. Determinați factorul de creștere a costurilor.

Norma de capital de lucru în curs de desfășurare calculat pentru întreprindere în ansamblu sau pe divizii cu însumarea ulterioară. Pentru a face acest lucru, utilizați formula:

unde Nnp este rata capitalului de lucru în curs de desfășurare pentru întreprindere în ansamblu;

Ti este durata ciclului de producție al unui produs sau departament;

Ki este coeficientul de creștere a costurilor unui produs sau diviziune;

n - numărul de grupe de produse, divizii.

Standard de capital de lucru pentru lucrări în curs calculat prin formula:

unde C/T este rata de producție pe o zi la costul planificat;

C este costul total al produselor fabricate;

T este numărul de zile calendaristice din perioadă.

Exemplu. Folosim datele din exemplul anterior pentru a calcula rata capitalului de lucru în curs de desfășurare.

Standard de capital de lucru în stocurile de producție

, precum și în curs de desfășurare, poate fi o caracteristică semnificativă a eficienței întreprinderii, precum și un criteriu de evaluare a calității muncii conducerii companiei. Vom lua în considerare în acest articol ce formule pot fi utilizate pentru a calcula standardele corespunzătoare.

Care sunt standardele pentru mijloacele fixe aflate în stocuri sau lucrări în curs?

Orice standard de fond de rulment (denumit în continuare - OS) este o caracteristică care reflectă valoarea optimă a mijloacelor fixe sub formă de active ale întreprinderii (reprezentate prin stocuri sau lucrări în curs), care, pe de o parte, este suficientă pentru a menține o producție continuă. ciclul, pe de altă parte, este minim în ceea ce privește cheltuielile pentru achiziționarea și întreținerea acestor active.

În contextul stocurilor și al lucrărilor în curs, rolul economic al standardului de fond de rulment va fi acela de a determina volumul necesar de active fixe pe baza caracteristicilor obiective ale modelului de afaceri care s-au dezvoltat la un anumit moment în timp (înregistrate într-un anumită perioadă).

Aceste caracteristici pot fi prezentate, de exemplu:

1. Pentru MPZ:

- costul activelor;

- dinamica consumului de active;

- durata ciclului de prelucrare a activelor în producție;

- gradul de fiabilitate al livrărilor de bunuri și materiale (de exemplu, în contextul duratei posibilelor întârzieri în livrări, al probabilității întreruperilor aprovizionării).

2. Pentru articolele în curs de desfășurare:

- costul de producție produse finite(a cărui producție la o anumită etapă formează obiecte de lucru în curs);

- durata ciclului de producție;

- raportul dintre valoarea costurilor de producție pentru producția de obiecte în curs de execuție și costul produsului finit.

Dar, în primul rând, să stabilim cum aceste standarde pot fi utilizate în practică din punctul de vedere al managerilor de întreprindere care iau decizii de management.

De ce poate fi necesar să se determine standardul de capital de lucru în stocuri sau lucrări în curs

Ambele standarde de capital de lucru - în stocuri și lucrări în curs - sunt calculate, de regulă, pentru perioada corespunzătoare întregului ciclu de producție. Anume:

- perioada ca ansamblu de tranzacții comerciale din momentul primirii stocurilor la atelier și până la momentul recepției din acest atelier a mărfurilor pentru producerea cărora au fost utilizate stocurile corespunzătoare (dacă vorbim despre standardul de capital de lucru în inventarul producției);

- perioadă ca ansamblu de tranzacții comerciale în cadrul cărora, la una sau alta etapă de producție a mărfurilor, se formează un obiect de lucru în curs (dacă vorbim despre standardul OS în curs de desfășurare).

Ambele standarde pot:

1. Fii un punct de referință pentru evaluarea calității gestionării stocurilor și a lucrărilor în curs.

Dacă managerii responsabili permit o scădere a indicatorilor efectivi pentru mijloacele fixe din stocuri sau lucrări în curs, pot apărea dificultăți serioase în funcționarea întreprinderii, inclusiv oprirea producției.

La rândul său, un exces al indicatorilor reali față de indicatorii standard poate indica utilizarea ineficientă a fondurilor întreprinderii.

Cert este că stocurile și lucrările în curs sunt active care sunt semnificativ mai puțin lichide decât numerar. În cele mai multe cazuri, stocurile sunt dificil de utilizat pentru a cumpăra alte active, extrem de dificil de achitat datorii și aproape imposibil de cumpărat valori mobiliare. Din acest punct de vedere, a avea mai multă numerar la dispoziția conducerii este aproape întotdeauna de preferat decât a avea un stoc în exces de stocuri.

Pentru a corecta situația, pot fi luate măsuri decizii de management, în principal de natură disciplinară, care vizează îmbunătățirea calității îndeplinirii de către managerii responsabili a cerințelor privind volumul de SO în conformitate cu standardele.

2. Fii un punct de referință pentru evaluarea eficienței modelului de afaceri.

Dacă se dovedește că standardele OS în stocuri sau lucrări în curs sunt semnificativ mai mari decât cele ale firmelor individuale concurente sau ale mediei industriei (cu același volum de producție de bunuri produse de firmele comparate), atunci acest lucru poate indica un management ineficient al întreprinderii. model.

Pentru a corecta situația, pot fi luate decizii de management care vizează modernizarea proceselor de afaceri care afectează valoarea standardelor OS în stocuri sau lucrări în curs. De exemplu, aceasta ar putea fi introducerea de noi tehnologii care reduc costul mărfurilor, căutarea de noi furnizori care livrează materiale fără întrerupere etc.

Să luăm acum în considerare ce formule vor fi utilizate pentru a determina standardele pentru capitalul de lucru în stocuri și lucrări în curs.

Cum se determină standardele de capital de lucru pentru stocuri (formula de calcul)

Formula comună pentru standardul de fond de rulment pentru stocurile industriale are următoarea structură:

Rafinărie = SEB × (TEK + STR + TR + TECH),

Rafinărie - standard de capital de lucru pentru stocurile de producție;

SEB - costul (costul de cumpărare, de eliberare) al stocului de producție (în ruble);

TEK - volumul stocului curent (într-o anumită unitate de măsură - de exemplu, în tone);

STR - volumul stocului de siguranță;

TR - volumul stocului de transport;

TECH - volumul stocului tehnologic.

Indicatorul rafinăriei de petrol este astfel exprimat în termeni monetari.

Fiecare dintre aceste componente ale formulei depinde de specificul organizării producției la o anumită întreprindere și poate depinde de o gamă largă de factori.

1. Indicatorul SEB corespunde costului real al unui anumit inventar, totul este evident aici.

2. Indicatorul TEK (necesar pentru a asigura un ciclu complet de producție neîntreruptă) este calculat folosind formula:

TEK = SUT × BP,

SUT este volumul mediu de consum al stocurilor pe zi;

BP este durata întregului ciclu de producție în zile.

2. Indicatorul TFR (necesar în cazul întreruperii aprovizionării cu bunuri) se calculează folosind formula:

0,5 × SUT × RP,

RP este diferența medie așteptată între timpul planificat și cel real de livrare a materialelor.

3. Indicator TR (necesar în caz de întârziere a unei persoane pe drum vehicul, care transportă mărfuri de la furnizor) se calculează folosind o formulă similară:

0,5 × SUT × ZTS,

ZTS este întârzierea medie estimată a unui vehicul de la furnizor.

4. Indicatorul TECH (care reflectă cantitatea pierderilor tehnologice în producție și, în consecință, necesitatea reînnoirii stocurilor cu cantitatea corespunzătoare) se calculează folosind formula:

(TEK + STR + TR) × NORM,

NORM - standard stabilit pentru pierderile tehnologice.

Exemplu

Compania produce beton, iar pentru aceasta foloseste un tip de material de beton precum nisipul. Să fim de acord că:

- compania cumpără nisip la un preț de 2.000 de ruble pe tonă (SEB);

- ciclul complet de producție a betonului este de 10 zile (BP);

- consumul mediu zilnic de nisip este de 3 tone (AD);

- diferența medie estimată între aprovizionarea cu nisip planificată și cea reală este de 2 zile (DP);

- întârzierea medie estimată a vehiculului furnizorului în tranzit este de 1 zi (ZTS);

- Standardul pentru pierderile tehnologice de nisip este de 2% (NORM).

Calculăm volumele rezervelor:

TEK = 3 × 10 = 30 tone;

STR = 0,5 × 3 × 2 = 3 tone;

TR = 0,5 × 3 × 1 = 1,5 tone.

TECH = (30 + 3 + 1,5) × 0,02 = 0,69 tone.

Standardul pentru capitalul de lucru în stocurile de producție va fi:

Rafinărie = (30 + 3 + 1,5 + 0,69) × 2.000 = 70.380 de ruble.

Cum se determină standardul de lucru în curs (ca factor de eficiență economică a unei întreprinderi)

Comun formula pentru standardele de capital de lucru în curs de desfășurare are următoarea structură:

NP = (NE × SP × SC) / PERIOADA,

NP - standard OS pentru lucru în curs;

SV este durata medie a ciclului de producție pentru eliberarea mărfurilor;

SP - cost de producție a acestui produsîn perioada de raportare;

KZ - coeficient de creștere a costurilor (afișează raportul dintre costul unui articol de inventar și costul produsului finit);

PERIOADA - numărul de zile din perioada de raportare (pentru care se ia în considerare indicatorul IR).

Coeficientul de scurtcircuit poate fi calculat folosind formula:

KZ = (MPZ + 0,5 × CZ) / (MPZ + CZ),

Inventariere - costurile materiilor prime si proviziilor pentru productia de marfuri in perioada analizata;

TsZ - costuri de magazin (pentru energie electrică, întreținere a mașinilor și echipamentelor).

Exemplu

Firma produce beton. Să fim de acord că:

- costul volumului său anual este de 3.000.000 de ruble (SP);

- perioada de raportare - an, 365 zile (PERIOADA);

- durata medie a ciclului de producție este de 10 zile (DC);

- costurile pentru materii prime și materiale pentru beton - 2.000.000 de ruble (MPZ);

- costurile magazinului - 1.000.000 de ruble (CZ).

1. Găsiți indicatorul de scurtcircuit, care va fi:

KZ = (2.000.000 + 0,5 × 1.000.000) / (2.000.000 + 1.000.000) = 0,83.

2. Găsiți indicatorul NP, care va fi:

NP = (10 × 3.000.000 × 0,83) / 365 = 68.219,18 ruble.

Rezultate

Standardul de fond de rulment în stocuri, precum și standardul capitalului de lucru în curs de desfășurare sunt printre criteriile cheie pentru evaluarea eficacității modelului de afaceri al unei întreprinderi. Cu cât sunt mai mici, cu atât se poate lua în considerare producția mai eficientă.

Faceți cunoștință cu alte semnificative indicatori economici care caracterizează eficiența întreprinderii, puteți citi următoarele articole:

Tema 4. Fondul de rulment al întreprinderii

Scopul lecției

:

familiarizați-vă cu esența fondului de rulment al întreprinderii, structura acestuia, sursele de formare și determinarea necesarului de fond de rulment.

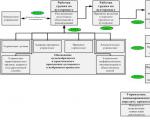

Compoziția capitalului de lucru al companiei este ilustrată în Fig. 2.

Stocuri industriale -

acestea sunt obiecte de muncă pregătite pentru a fi lansate în procesul de productie; sunt formate din materii prime, materiale de bază și auxiliare, combustibil, combustibil, produse semifabricate și componente achiziționate, containere și materiale de ambalare, piese de schimb pt. reparatii curente mijloace fixe.

Produse in curs si semifabricate din productie proprie- sunt obiecte de muncă care au intrat în procesul de producție: materiale, piese, unități și produse care se află în proces de prelucrare sau asamblare, precum și semifabricate din producție proprie, nefinalizate de producție și supuse ulterioare prelucrare. Orez. 2. Compoziția fondului de rulment al întreprinderii

Cheltuieli amânate- acestea sunt elemente necorporale ale capitalului de lucru, inclusiv costurile pentru pregătirea și dezvoltarea de noi produse care sunt produse într-o anumită perioadă (trimestru, an), dar care se referă la produse dintr-o perioadă viitoare (de exemplu, costuri pentru proiectarea și dezvoltarea de tehnologie pentru noi tipuri de produse, pentru rearanjarea echipamentelor etc.).

Pentru a asigura funcționarea continuă și neîntreruptă a întreprinderii, elementele individuale ale capitalului de lucru sunt standardizate, adică se stabilesc limite pentru acestea.

Raționalizarea capitalului de lucru este procesul de stabilire a normelor și standardelor rezonabile legate de utilizarea resurselor întreprinderii. Rata consumului de resurse materiale– cantitatea maximă de materii prime, combustibil etc. per unitate de producție.

qn=

qh +

qotx+

qn,

(4.1)

Unde qn –

proiectare si norma tehnica de consum de materiale pe piesa, kg;

qh –

greutatea netă a piesei, kg;

qotx– deșeuri asociate cu tehnologia de fabricație a piesei, kg;

qn –

pierderi asociate cu tăierea, supraestimarea dimensiunilor piesei de prelucrat etc., kg.

qh +

qotx+

qn qn –

rata consumului de material pe parte;

Pentru a determina nivelul de utilizare a materialelor, o planificare ( kpl) și actual ( kfapt) ratele de utilizare a materialelor.

https://pandia.ru/text/78/275/images/image003_35.gif" width="119" height="61 src=">, (4.2)

Unde qh –

consumul efectiv de materiale, kg.

Rata capitalului de lucru (CAR) stabilește valoarea minimă estimată a capitalului de lucru necesar constant întreprinderii pentru a funcționa.

Durata unei revoluții în zile în perioadele de bază și de comparație, zile.

Probleme tipice cu soluții

Sarcina 1.

Determinați capitalul de lucru standard al întreprinderii pe baza următoarelor date:

Indicator

| Produsul A

| Produsul B

|

Program de absolvire pe an, buc.

Costul materiilor prime și materialelor pentru 1 produs, frecare.

Costul componentelor pentru 1 produs, frecare.

Costul produsului, frecare.

Durata ciclului de producție în zile

Norma de stoc produse finite, zile

|

|

|

Interval între livrări de materii prime, zile

Interval între livrările de componente, zile

|

|

Stoc de siguranță – 35% din stocul actual. Stocul pregătitor (tehnologic) este necesar doar pentru materii prime și consumabile și este de 2 zile. Standardul de capital de lucru pentru cheltuielile viitoare este de 1.350 de mii de ruble.

Soluţie:

1. Să calculăm inventarul standard:

|

| Materii prime

| Accesorii

|

Norma actuală de stoc

|

|

|

Norma de stoc de siguranță

|

|

|

Norma de stoc pregătitoare

|

|

|

Norma de stoc

|

|

|

Consumul mediu zilnic de materii prime și consumabile (36000*1200+2100*24600)/360=263500 rub.

Consum mediu zilnic de componente (36000*400+2100*6600)/360=78500 rub.

Standardul de inventar de producție pentru materii prime și materiale este de 8,75 * 263500 = 2305625 ruble.

Standardul de inventar de producție pentru componente este de 16,2 * 78500 = 1271700 ruble.

Total standard de inventar

NOSPZ= 2305625+1271700=3577325 rub.

2. Să calculăm standardul de lucru în curs:

|

| Produsul A

| Produsul B

|

Ponderea costurilor inițiale în cost

| (1200+400)/5000=0,28

| (24600+6600)/75000=0,416

|

Factorul de creștere a costurilor

|

| (1+0,416)/2=0,708

|

Standardul de lucru în curs pentru produsul A este 36000*5000*5*0,66/360=1650000 rub.

Standardul de lucru în curs pentru produsul B este 2100*75000*30*0,708/360=9292500 rub.

Total standard de lucru în curs

NOSNZP= 1650000+9292500= frecare.

3. Standard pentru cheltuieli amânate

NOSRBP= 1350000 rub.

4. Să calculăm standardul stocului pentru produsele finite:

Stocul standard de produse finite pentru produsul A este de 36000*5000*2/360=1000000 rub.

Standardul de stoc pentru produsele finite pentru produsul B este 2100*75000*7/360=3062500 rub.

Total standard de inventar al produselor finite

NOSGP= 1000000+3062500=4062500 rub.

5. Standard general al capitalului de lucru al întreprinderii NOS=3577325++1350000+4062500= rub.

Sarcina 2.

Veniturile din vânzările de produse s-au ridicat la anul de raportare 105 milioane de ruble, iar în următorul an (planificat) veniturile ar trebui să fie de 132 milioane de ruble. Soldul mediu al capitalului de lucru în anul de raportare este de 20 de milioane de ruble, în anul de planificare – 24 de milioane de ruble.

Determinați: 1) valoarea raportată și planificată a cifrei de afaceri a capitalului de lucru; 2) raportarea și durata planificată a unei revoluții; 3) cantitatea de eliberare (implicare) absolută și relativă a capitalului de lucru ca urmare a modificărilor cifrei de afaceri.

Soluţie:

Indicatori

| Perioada de raportare

| Perioada de planificare

|

1) numărul de rulaje ale capitalului de lucru

|

|

|

2) durata unei revoluții, zile

|

|

|

3) eliberarea (implicarea) absolută a capitalului de lucru:

Din moment ce, a existat o implicare absolută a capitalului de lucru.

4) eliberarea relativă a capitalului de lucru: milioane de ruble.

Pentru că s-a întâmplat eliberare relativă capital de lucru

În timpul funcționării, organizația desfășoară activități de aprovizionare, producție și vânzare în paralel. În conformitate cu îndeplinirea acestor funcții, se realizează circulația capitalului de lucru. Resursele financiare investite în stocuri, lucrări în curs de desfășurare, produse finite dar nevândute și conturi de încasat sunt legate(pierde lichiditate), în timp ce fondurile din contul curent pot fi considerate ca gratuit capital de lucru (lichid). Pentru a gestiona capitalul de lucru în toate etapele circulației, se utilizează o metodă specială - metoda raționalizării.

Raționalizarea- aceasta este stabilirea unor standarde de stocuri sănătoase din punct de vedere economic și a standardelor pentru elementele de capital de lucru necesare funcționării normale a întreprinderii.

Cert este că, în ceea ce privește capitalul de lucru, nu se poate concentra pe compararea rezultatelor obținute doar cu valorile reale din perioada de raportare sau pe baza unei evaluări a abaterilor care au apărut din datele corespunzătoare obținute în perioada de raportare anterioară. . Necesar cazul de afaceri valoarea capitalului de lucru, calculată pe baza normelor și standardelor tehnice, tehnico-economice și economice: cu normele de consum de resurse materiale pentru producerea unei unități de produse finite, norme de producție, standarde de personal, norme și standarde de utilizare capacitatea de productie etc.

Prin raționalizarea capitalului de lucru se determină necesarul total al entităților comerciale de capital de lucru. Calculul corect al inventarului bunuri materiale are o mare importanță economică, întrucât se stabilește o sumă minimă de fonduri constant necesară pentru a asigura un proces de producție normal (continuu), durabil. starea financiaraîntreprinderilor. Calculul acestei valori este necesar, deoarece lipsa de numerar gratuit va complica capacitatea financiară a organizației de a-și rambursa obligațiile, iar o sumă excesivă de numerar gratuit poate reduce, de asemenea, eficiența utilizării resurselor financiare. Prin urmare, este necesar să se mențină un anumit raport (echilibru) între liber și mijloace aferente, care se realizează prin raționalizarea capitalului de lucru.

Capitalul de lucru este împărțit în două separate grupuri: capital de lucru normalizat și nestandardizat. Pentru a face acest lucru, organizația pentru perioada de planificare curentă se formează pentru sine cadrul de reglementare asupra capitalului de lucru.

Sarcina principală raționalizarea capitalului de lucru este dezvoltarea și stabilirea unor standarde de rezerve sănătoase din punct de vedere economic pentru elementele individuale ale capitalului de lucru, asigurând procesul de producție și vânzare neîntrerupt la dimensiunea minimă a acestora. Astfel de elemente ale capitalului de lucru pot fi stocuri de materii prime, materiale, combustibil, semifabricate, lucrări în curs, produse finite în depozit, precum și cele expediate către consumator. Toate elementele specificate ale capitalului de lucru sunt standardizate și pentru ele în perioada de planificare Standardele de inventar sunt stabilite în valori relative (zile, procente) și în termeni monetari.

Esenţă raționalizarea este de a folosi anumite standardele, adică indicatori calculați după un anumit standard (normă). Standardele se stabilesc pe baza unor valori prestabilite pentru consumul de materiale, timp etc., care se calculează, la rândul lor, pe baza datelor din anii anteriori sau pe baza standardele tehniceși calcule de inginerie (dacă se știe că nu au cauzat o scădere a eficienței). În același timp, normele și standardele sunt datele inițiale pentru dezvoltarea întregului sistem de indicatori planificați.

Normă- acesta este maximul admis valoarea planificată consumul absolut de mijloace de producție și de muncă pe unitate de producție sau pentru efectuarea unei anumite cantități de muncă (de exemplu, rata consumului de metal arată câte kilograme de metal ar trebui cheltuite pentru un produs). Din punct de vedere al conținutului economic științific, aceasta este o măsură care are o valoare numerică, care este utilizată pentru studiu și aplicare în practica de afaceri, adică vă permite să influențați obiectul de management. Strâns legate de standardele de inventar sunt norme precum normele de timp, normele de producție, normele de consum al resurselor materiale etc.

Norma de capital de lucru- Asta valoare relativă, corespunzător volumului minim, justificat economic de stocuri de obiecte de inventar, stabilit, de regulă, în zile și cu indicarea duratei perioadei.

De exemplu, dacă rata de stocare este de 24 de zile, atunci ar trebui să existe exact suficient stoc pentru a susține producția timp de 24 de zile. Normele de capital de lucru depind de normele de consum al materialelor în producție, de normele de rezistență la uzură a pieselor de schimb și a sculelor, de durata ciclului de producție, de condițiile de aprovizionare și de vânzare, de momentul în care anumite materiale dobândesc anumite proprietăți necesare consumului. , și alți factori.

Standard este un indicator planificat care caracterizează componentele element cu element ale ratelor de consum de materii prime, materiale, combustibil, energie, costuri cu forța de muncă și gradul de eficiență al utilizării acestora (de exemplu, consumul). salariile per 1 rublă de produse finite, îndepărtarea produsului de pe 1 m 2 de suprafață, rata de utilizare a metalului planificată).

Rata capitalului de lucru- aceasta este suma minimă necesară de fonduri pentru a asigura producția și activitățile economice ale întreprinderii. Standardele sunt stabilite luând în considerare nevoia de fonduri atât pentru activitățile de bază, cât și pentru revizuire divizii auxiliare, auxiliare și alte diviziuni care nu se află într-un bilanţ independent.

Astfel, orice organizație ar trebui să dezvolte un standard pachet de documente metodologice pentru a determina astfel de norme și standarde pentru indicatorii standardizați. În același timp, sistemul de standarde de capital de lucru este cea mai importantă componentă a sistemului de indicatori standard la întreprindere, deoarece pentru o funcționare eficientă este important să se cunoască:

- la ce nivel de producție și rezerve de vânzare este asigurat procesul neîntrerupt de producție, aprovizionare și vânzare;

- câte resurse financiare sunt deviate către întreținerea acestora;

- care este suma optimă de numerar în numerar?

Principii de bază standardizarea (formarea de norme și standarde) sunt:

- progresivitate – reflectare în normele și standardele realizărilor organizare științifică forță de muncă, producție, management, experiență, tehnologie nouă;

- valabilitate - elaborarea standardelor pe baza calculelor tehnice si analizei productiei;

- exhaustivitate – toate standardele și standardele în interrelația lor sunt acoperite;

- flexibilitate și dinamism – reînnoire sistematică cadrul de reglementare;

- comparabilitate – asigurarea armonizării cadrului de reglementare la diferite niveluri de management și producție.

Pe baza ratei stocului și consumului unui anumit tip de stoc, se determină cantitatea de capital de lucru necesară pentru a crea stocuri standardizate pentru fiecare tip de capital de lucru (pentru a determina standardele private).

Standardele private includ standarde de capital de lucru în stocurile de producție: materii prime, materiale de bază și auxiliare, produse semifabricate achiziționate, componente, combustibil, containere, produse în curs și semifabricate producție proprie; în cheltuieli amânate; produse finite.

Standardul elementului de fond de rulment este calculat folosind formula

Unde N el – standard de capital de lucru propriu pentru un element;

Despre el – cifra de afaceri a fondurilor (cheltuiala) pentru acest element pentru perioada, t;

T - durata perioadei, zile;

N el – norma de fond de rulment pentru acest element, zile.

Este recomandabil să se stabilească de către organizație:

- normele și nivelul de fiabilitate al furnizării de materiale industriale pentru întreaga gamă specificată de resurse materiale;

- normele și standardele de capital de lucru (inclusiv conturi de încasat și numerar) și nivelul de fiabilitate a securității;

- ponderea fondurilor împrumutate investite în capitalul de lucru.

Sub fiabilitate se înțelege probabilitatea de aprovizionare, ceea ce afectează numărul relativ de zile pe an în care organizația va fi aprovizionată fonduri rotativeși fonduri de circulație. Cu cât nivelul de fiabilitate este mai scăzut, cu atât valoarea normei stabilite este mai mică. Ideea principală nu este doar de a stabili standarde, ci și de a evalua gradul de risc(câte zile vor fi suficiente la un anumit nivel de norme).

Gradul de risc este direct legat de nivelul selectat de fiabilitate a aprovizionării cu provizii - cu cât este mai mare nivelul de fiabilitate, cu atât este mai scăzut gradul de risc. De exemplu, o fiabilitate de 100% înseamnă o rezervă de 20 de zile, o fiabilitate de 95% înseamnă o rezervă de 22 de zile etc.

În acest caz, un risc ales rațional va face posibilă utilizarea mult mai eficientă a resurselor materiale și financiare în condiții de lipsă de capital de lucru propriu. Astfel, unul dintre scopurile raționalizării este acela de a determina intervalul posibilelor variații ale soldurilor zilnice de-a lungul anului, pe baza cărora se stabilește valoarea normei de stoc necesare.

Momentan nu există o opinie clară cu privire la utilizare metode specifice raționalizarea capitalului de lucru. Se recomandă utilizarea metode diferite definiţii ale normelor şi standardelor: analitice, bilanţiere, de calcul şi statistice etc. Varietatea metodelor se datorează numărului mare de factori care influențează valoarea capitalului de lucru și varietății modelelor de contabilizare a acestor factori. De asemenea, importantă este și dorința de a simplifica procedura de calcul a valorilor standard.

Nota. Textul problemei a fost preluat de pe forum.

Determinați standardele de capital de lucru pe element și standard general pe baza următoarelor date:

| Numele indicatorului

| Valoarea indicatorului

|

| Program de producție, piese | 500

|

| Costul unei piese, UAH. | 107 145

|

| Durata ciclului de producție (costurile cresc uniform), zile | 38

|

| Valoarea costurilor pentru materialele de bază ca parte a costului piesei, UAH. | 71 430

|

| Stoc standard de materiale de bază, zile | 19

|

| Consumul de materiale auxiliare pentru producția anuală, UAH | 4 285 800

|

| Stoc standard de materiale auxiliare, zile | 36

|

| Consumul de combustibil, UAH. | 2 285 760

|

| Rata rezervei de combustibil, zile | 27

|

| Standard pentru alte stocuri, UAH. | 642 870

|

| Stoc standard de produse finite, zile | 5

|

Comentariu.

Este interesant că autorul problemei știe asta program de producție Este zilnic, în schimburi, săptămânal, lunar, trimestrial și anual, precum și pentru orice perioadă de timp la care ne putem gândi? Din care rezultă că sarcina de producție (precum și standardele de capital de lucru) va varia semnificativ! Și cum să rezolv asta? M-aș aventura să ghicesc că programul de producție ne-a fost dat cu un an înainte. (Am ajuns la această concluzie comparând standardele de rezervă date pentru anul, iar programul anual s-a dovedit a fi apropiat ca înțeles) Mai există și o nuanță - standardul este dat în zile lucrătoare sau în zile calendaristice? În consecință, soluția va fi diferită. Pentru simplitate, alegem zile calendaristiceși credem că întreprinderea funcționează într-un singur schimb. Avem 365 de zile într-un an.

Este complet neclar ce se ascunde în spatele cuvintelor „costul unei părți”. Acesta este un cost direct? Cost integral? Cost de producție? În scopul soluționării, presupunem că media reală costul de producție, luate în considerare la contul 26 „Produse finite”.

Încă o notă. Încă nu va fi posibilă determinarea standardului general de capital de lucru din datele sarcinii, deoarece nu există date privind stocul de siguranță, standardul de încărcare și descărcare etc. Dar în scopul sfânt de „rezolvare a problemei” vom ignora toate acestea... Mă întreb câte afaceri își vor pierde banii fiind conduse de „specialiști” care sunt pregătiți pentru astfel de sarcini?

Soluţie.

Să stabilim programul de producție zilnic (zilnic).

500 / 365 = 1,36986 părți pe zi

Apoi:

Stoc standard pentru materiale de bază

19 * 1,36986 * 71.430 = 1.859.132,90 grivne

Standard pentru stocul de materiale auxiliare

4.285.800 / 365 * 36 = 422.709,04 grivne

Stoc de combustibil și lubrifianți standard

2.285.760 / 365 * 27 = 169.083,62 UAH.

Standard pentru inventarul produselor finite

5 * 107.145 * 1,36986 = 733.868,25 UAH.

Standard pentru inventarul lucrărilor în curs

(107 145 - 71 430) * 1,36986 * 38 / 2 = 929 566,45

După ce însumăm valorile obținute, determinăm un anumit „standard general” care este necesar pentru a rezolva problema. Vă rugăm să țineți cont de faptul că standardul efectiv al capitalului de lucru va diferi de valoarea obținută.

1.859.132,90 + 422.709,04 + 169.083,62 + 733.868,25 + 929.566,45 = 4.114.360,26 grivne

Răspuns: 4.114.360,26 grivne

Sarcina 2. Calculați raportul fondului de rulment

Pe parcursul anului vor fi fabricate 1000 de produse, costul unui produs este de 183 UAH. Durata ciclului de fabricație este de 9 zile, la începutul ciclului se cheltuiesc 405 UAH. Determinați standardul pentru capitalul de lucru în curs de desfășurare.

Soluţie.

Knz - coeficient de creștere a costurilor în curs de desfășurare.

Knz = (Primul + 0,5*С) / (Primul + С)