Ce este fotografia de călătorie

Vara este vremea vacanțelor și a călătoriilor. Și mergând astăzi la drum, aproape toată lumea se străduiește să-și surprindă impresiile...

Criteriile după care entitățile comerciale (persoanele juridice și antreprenori individuali) se referă la întreprinderile mici (SE), definite Legea federală din 24 iulie 2007 Nr 209-FZ. Trebuie remarcat faptul că actul legislativ federal menționat distinge între întreprinderile mici așa-numitele microîntreprinderi.

Pentru a clasifica o entitate juridică ca o întreprindere mică, este necesar să se îndeplinească o listă de cerințe speciale (articolul 4 din legea federală menționată mai sus).

O persoană care dorește să legalizeze o întreprindere mică trebuie să îndeplinească următoarele criterii pentru atribuirea statutului corespunzător:

O întreprindere mică nou deschisă trebuie să îndeplinească următoarele criterii pentru atribuirea statutului corespunzător:

Sumele limită ale veniturilor din vânzarea de bunuri (muncă și servicii) și valoarea activelor sunt determinate de Guvernul Rusiei la fiecare cinci ani, pe baza datelor statistice privind activitatea reprezentanților întreprinderilor mici (în conformitate cu paragraful 2 din Articolul 4 din Legea federală de mai sus). Venituri din vânzarea de bunuri (lucrări, servicii) pt an calendaristic este stabilit de Codul fiscal federal (clauza 7 din articolul 4 din Legea federală menționată).

De remarcat că, în stadiul actual, indicatorii limită ai valorii activelor de către Guvern Federația Rusă nedefinit. Astfel, ele nu sunt luate în considerare la clasificarea unei entități economice ca o întreprindere mică.

Numărul mediu de personal la întreprindere pt anul trecut este stabilit în așa fel încât să fie luați în considerare toți angajații săi, inclusiv persoanele care își desfășoară activitatea activitatea muncii pe baza unui contract de drept civil sau cu fracțiune de normă (în timp ce au lucrat oficial), reprezentanți ai departamentelor la distanță, sucursalelor și departamentelor structurale separate ale microîntreprinderilor sau întreprinderilor mici (clauza 6, articolul 4). Pentru calcularea nivelului mediu de personal este necesar să se țină cont de cerințele care sunt aprobate prin Ordinul Rosstat nr. 335 din 31 decembrie 2009 (Scrisoarea Ministerului). dezvoltarea economică RF Nr. D05-166 din 20.01.11).

O întreprindere mică operațională ale cărei criterii de includere în 2014 și 2013 (ultimii doi ani) sunt determinate de venituri și personal a fi mai mari decât cele normative, își pierde poziția (clauza 4, articolul 4 din Legea federală menționată).

O entitate de afaceri funcțională - o întreprindere mică, ale cărei criterii de includere pentru 2013 și 2014 (ultimii doi ani) în ceea ce privește veniturile și personalul rămân în valorile standardizate, poate primi din nou statutul de afacere mică.

O întreprindere mică ale cărei criterii de desemnare pentru 2014 au fost cele descrise în secțiunile anterioare ar trebui să fie informată că acest an a fost ultimul dintr-o perioadă lungă de criterii constante și neschimbate (din 1995). Dar din 13 iulie 2015, în conformitate cu Decretul Guvernului Rusiei din 13 iulie 2015 nr. 702, totul s-a schimbat. O întreprindere mică ale cărei criterii de clasificare a veniturilor au suferit anumite modificări ar trebui să arate astfel:

O întreprindere mică, criteriile de clasificare pentru care în 2014 se încadrau în parametrii de mai sus, a fost ușor revizuită de Guvernul Federației Ruse. În acest sens, a fost aprobat un program special care ar trebui să sprijine micile afaceri. Acest program oferă o listă a anumitor activități financiare, juridice și administrative.

O microîntreprindere este una dintre următoarele entități comerciale: întreprindere individuală; pescuit ferma taraneasca, iar uneori - societatea cu răspundere limitată. Atribuirea altor categorii de entități comerciale (de exemplu, întreprinderi mijlocii și mari) este posibilă dacă limitele de mai sus nu respectă standardele stabilite.

O microîntreprindere este un plătitor care plătește următoarele impozite: pe venitul personal; asupra profiturilor si diferitelor taxe.

Cota de bază a impozitului este de 9% din cifra de afaceri pentru anul calendaristic. Cu toate acestea, există unele particularități. De exemplu, dacă numărul de angajați pe trimestru depășește cinci persoane, atunci se adaugă 2% la cota de impozitare indicată (9%) pentru fiecare angajat individual.

Gama de astfel de întreprinderi include entități comerciale nou create sau cele care funcționează timp de un an de la momentul înregistrării lor.

Astfel, orice organizație cu cifră de afaceri nesemnificativă și un număr mic de angajați poate fi clasificată drept microîntreprindere. Criteriile pentru aceste întreprinderi sunt următoarele: personalul are aproximativ 15 angajați, iar venitul mediu anual nu depășește 60 de milioane de ruble. De asemenea, este necesar să se acorde atenție activelor calculate sub forma valorii reziduale a activelor fixe, inclusiv a valorii imobilizărilor necorporale.

Primul criteriu este ca numărul mediu de salariați ai unei microîntreprinderi să fie determinat pe un an calendaristic, luând în considerare nu numai cei angajați în personal, ci și salariații înscriși cu contracte de drept civil, lucrătorii cu fracțiune de normă, precum și salariații. de ramuri sau altele diviziuni structurale. Se ia în considerare timpul efectiv lucrat.

Al doilea criteriu este că veniturile primite din vânzarea mărfurilor pentru un an calendaristic pot fi determinate în conformitate cu legislația fiscală.

Al treilea criteriu - valoarea reziduală a mijloacelor fixe cu active necorporale este determinată de întreprinderile mici și microîntreprinderi în conformitate cu legislația contabilă relevantă.

Special organisme guvernamentale cei responsabili cu sprijinirea unor astfel de entități comerciale țin registre adecvate pentru a înregistra destinatarii acestui sprijin. Mai mult, chiar dacă statisticile unei microîntreprinderi indică faptul că aceasta este clasificată ca una, aceasta nu înseamnă că va fi inclusă în acest registru. Se întâmplă și invers, o entitate comercială este în registru și nu este una mică.

O micro-întreprindere nou creată are o serie de avantaje pentru un început de succes. Datorită creării de condiții favorabile, mulți antreprenori creează tocmai astfel de întreprinderi.

Unul dintre avantaje este cota redusă de impozitare (9%), inclusiv:

Următoarele sunt considerate a fi principalele condiții pentru înregistrarea unei microîntreprinderi:

O microîntreprindere are dreptul de a se înregistra ca plătitor de TVA.

Aspecte pozitive ale funcționării unei astfel de întreprinderi:

Aspecte negative ale microîntreprinderilor:

Astfel, putem spune cu încredere că o microîntreprindere este o entitate comercială independentă care are propriile active fixe și ține evidența contabilă. Cu alte cuvinte, astfel de întreprinderi nu sunt diferite de întreprinderile mari și mijlocii, cu excepția cifrei de afaceri și a activelor imobilizate, precum și a numărului de angajați.

Pentru a decide asupra alegerii formei de management propria afacere, trebuie să știți despre toate tipurile de beneficii care sunt în vigoare în prezent reglementare guvernamentală oferă diferite tipuri de afaceri.

Pentru întreprinderile care pot fi clasificate ca întreprinderi mici, sunt oferite beneficii fiscale și alte beneficii și se acordă permisiunea de a aplica o procedură contabilă simplificată.

Pentru început, un contabil trebuie să știe că o întreprindere mică nu este o formă organizațională și juridică separată, ci un set de criterii de afaceri:

Afacerile mici sunt de obicei create sub forma unui SRL. Pentru întreprinderile mici, sub rezerva conformității cerințele necesare, includ, de asemenea, întreprinzătorii individuali și fermele țărănești.

Aspectele prin care o afacere este considerată mică se schimbă adesea. Ultimele modificări până în prezent au avut loc în 2008. Legat de politica economică a statului și de nivelul inflației.

Deci, în 2014, o organizație va fi recunoscută ca fiind mică dacă:

Criteriile pentru determinarea valorii profitului sunt determinate, de regulă, de Codul Fiscal al Federației Ruse. La calculul numărului de angajați se iau în calcul toți angajații, inclusiv cei angajați cu contracte civile și în sucursale.

O entitate juridică nou formată poate fi înregistrată la inspectorat ca o întreprindere mică imediat după creare și în termen de un an de la data creării (sub rezerva îndeplinirii criteriilor de venit și numărul de angajați).

O afacere existentă trebuie să îndeplinească criteriile de mai sus timp de cel puțin 2 ani consecutivi anteriori anului de aplicare.

Organizațiile noi trebuie să depună o cerere în termen de o lună de la data înregistrării lor, cele existente - cel târziu la 31 decembrie a acestui an pentru a avea șansa de a profita de beneficiile de la 1 ianuarie a noului an.

O întreprindere mică poate alege să aplice atât forma obișnuită de impozitare, cât și sistemul de impozitare simplificat sau UTII

În plus, o întreprindere mică poate alege sistemul de impozitare agricolă (UST) dacă îndeplinește cerințele pentru tipul de afacere, iar producția de produse agricole este principalul său tip de activitate.

Statul ajută întreprinderile mici cu numeroase beneficii.

De regulă, administrațiile orașului oferă tarife preferențiale pentru închirierea spațiilor din oraș, beneficii la impozitele și taxele regionale.

Orice subiect al federației are dreptul de a decide singur care dintre impozitele care îi sunt atribuite va oferi beneficii micilor întreprinderi.

Ceea ce este, de asemenea, important este faptul că întreprinderile mici au dreptul la amortizarea accelerată a activelor de bază (mașini, imobile, alte echipamente), ceea ce le permite să reducă valoarea totală a impozitului.

Există, de asemenea, beneficii pentru taxa pe valoarea adăugată la tranzacțiile de leasing.

Pentru întreprinderile mici, există un sistem simplificat de achiziție de bunuri imobiliare închiriate, stabilit prin Legea federală nr. 159-FZ.

Întreprinderile mici plătesc impozite în conformitate cu cap. 26.2 din Codul fiscal al Federației Ruse, dacă au ales acest sistem special. După cum sa menționat mai sus, o întreprindere mică poate rămâne la sistem comun impozitare.

Acest lucru este important în cazurile în care contrapartea insistă asupra necesității de a lucra cu plătitorul de TVA și de a reduce parțial costurile pentru plata acestei taxe.

Aici trebuie să alegeți întotdeauna și, dacă intenționați să lucrați în primul rând cu astfel de clienți, atunci nu trebuie să recurgeți la un sistem simplificat.

Deși este destul de profitabil și convenabil. Cu acesta nu se plătesc impozit pe venit și proprietate și TVA, cu excepția celor plătite la importul produselor.

Impozitul pe venitul personal și impozitul social sunt supuse rambursării integrale

Impozitul pe venit este înlocuit cu una dintre cele două forme de plată a impozitului pe venit:

În primul caz, 6% din toate veniturile sunt supuse plății, în al doilea, 15% se plătesc din diferența dintre profit și costuri.

Nu toate tipurile de cheltuieli sunt considerate cheltuieli, ci doar unele, definite de Codul Fiscal și denumite pe rând separat. Acolo, o listă închisă și definiția „alte cheltuieli” nu sunt folosite. Inspecțiile verifică întotdeauna admisibilitatea cu mare atenție diferite tipuri costuri.

Este permisă schimbarea obiectului impozitării nu mai mult de o dată pe an. La stabilirea acestuia pentru anul următor, cererea la fisc trebuie depusă cel târziu la data de 20 decembrie a anului în curs.

Întreprinderile mici, în cadrul sistemului de impozitare simplificat, utilizează metoda de calcul a veniturilor în numerar.

Adică banii sunt luați în calcul în contabilitate atunci când se primesc la casierie sau într-un cont curent, și nu atunci când se acumulează sau se emite o factură.

Taxele se plătesc prin metoda avansului. Avansul se transmite la buget cel târziu în data de 25 a lunii de la începutul trimestrului.

Se calculează pe baza informațiilor din perioada fiscală precedentă. La sfârșitul trimestrului are loc o recalculare și acumularea suplimentară necesară.

Dacă plata în avans depășește plata efectivă datorată, diferența este compensată cu plata pentru perioadele viitoare

Situațiile contabile se depun o dată pe an, la sfârșitul primului trimestru al anului următor celui de raportare.

Posibilitatea de a utiliza un sistem simplificat de impozitare și raportare pentru întreprinderile mici este un singur beneficiu definit la nivel federal.

În acest caz, nu este necesară menținerea unui bilanţ. Este suficient de înlocuibil forme simple– cartea de venituri si cheltuieli (formular stabilit de Ministerul Finantelor). Se realizează destul de simplu, fără a utiliza intrarea dublă și un plan de conturi.

Până la începutul anului 2003, doar întreprinderile mici puteau utiliza sistemul simplificat de impozitare și raportare, conform cap. 26.2 din Codul Fiscal al Federației Ruse, este disponibil și pentru alte forme de desfășurare a afacerilor (antreprenori individuali, ferme țărănești).

Atunci când ține înregistrările contabile, un contabil al unei întreprinderi mici trebuie să țină cont de principalul lucru:

Din acest motiv, atitudinea față de criteriile de clasificare a unei întreprinderi ca fiind una mică ar trebui să fie foarte scrupuloasă.

Dacă este necesar, primiți o parte din plățile care depășesc volumele de afaceri admisibile după încheierea perioadei anuale. În plus, este necesar să se mențină cu scrupulozitate documentația contabilă primară, astfel încât raportarea să poată fi întotdeauna restabilită.

Alegerea unei întreprinderi mici ca formă de conducere a afacerii dumneavoastră este determinată de mulți factori și este foarte convenabilă pentru o conduită practică și atentă a afacerilor, în special în sectorul de producție.

Întreprinderile mici și mijlocii au o serie de avantaje față de organizațiile mari. În special, aceștia se pot bucura de regimuri fiscale preferențiale și se pot califica pentru asistență guvernamentală în stadiile inițiale de dezvoltare. Cum să determinați cine aparține categoriei IMM-uri în 2018 - citiți acest articol.

Forma organizatorică în acest caz nu joacă un rol semnificativ, adică atât un antreprenor individual, cât și o entitate juridică pot fi considerate o afacere mică. În plus, cooperativele agricole și de consum, fermele și parteneriatele comerciale au dreptul să dobândească statutul de IMM. Ce criterii trebuie să îndeplinească o companie sau un antreprenor individual pentru a fi considerată o întreprindere mică?

În 2018, au fost aduse modificări la Legea 209-FZ, datorită cărora există mai multe întreprinderi în Rusia care sunt clasificate ca IMM-uri. Acest lucru s-a întâmplat din cauza faptului că legiuitorii au crescut ușor limita superioară a venitului maxim pentru întreprinderile mici. În special, pentru microîntreprinderi, suma maximă a câștigurilor a crescut de la 60 la 120 de milioane, pentru întreprinderile mici - de la 400 la 800 de milioane.

Numărul maxim de angajați a rămas același. Pentru întreprinderile care desfășoară activități de prelucrare a textilelor și producției de îmbrăcăminte, numărul mediu de angajați poate ajunge până la 1000 de persoane (Decretul Guvernului nr. 209-FZ din 22 noiembrie 2017).

Modificările au afectat și perioada în care un antreprenor își păstrează statutul de IMM după ce a depășit limita numărului de angajați sau a veniturilor. Anterior, această perioadă era de doi ani, din 2018 - trei. Astfel, o companie care a depășit ștacheta în ceea ce privește cifrele sau veniturile în acest an, conform 209-FZ, va fi inclusă în categoria IMM-urilor până în 2021.

Un alt criteriu important pentru determinarea IMM-urilor este cota de participare la capitalul autorizat al companiei. Pentru agențiile guvernamentale, precum și pentru fundații, publice și organizatii religioase nu poate depăşi 25% în capitalul unei întreprinderi mici. Alte structuri comerciale pot ocupa acum până la 49%. Până în acest an, limita era, ca și pentru agențiile guvernamentale, de 25%.

Limitele cotei de participare a guvernului și structuri comerciale Codul penal nu se aplică:

Lista este întocmită de angajații Serviciului Fiscal Federal pe baza datelor pe care antreprenorii le transmit serviciului fiscal. Registrul contine informatii de baza despre firma: denumire, cod de identificare fiscala, adresa, categorie, coduri Activități OKVED, disponibilitatea licențelor și tipurile acestora.

La cererea oamenilor de afaceri, informațiile despre produse, contacte și numărul de contracte încheiate în cadrul implementării programului de achiziții publice pot fi introduse într-o singură bază de date. Date noi sunt trimise către formular electronic pe site-ul web al Serviciului Federal de Taxe.

2. Nu este nevoie să stabiliți o limită de numerar la casa de marcat. Adică, un om de afaceri poate păstra orice sumă de bani în casa de marcat.

3. IMM-urile au un avantaj asupra companii mariîn curs de dobândire a bunurilor imobile închiriate (municipale, de stat).

4. Inspecțiile de către autoritățile de supraveghere ale companiilor din sectoarele de afaceri mici și mijlocii au loc în conformitate cu un program „blând” - nu mai mult de 50 de ore anual. Microîntreprinderile sunt inspectate 15 ore în fiecare an.

Verificări programate obligatoriu în cazul în care societatea sau întreprinzătorul individual activează în domeniul sănătății, alimentării cu căldură, educației, energiei sau proiectelor publice

| Denumirea sistemului fiscal | Limita anuală de venit | Numărul de angajați |

| UTII | Nu este instalat | Nu mai mult de 100 |

| sistem fiscal simplificat | Nu mai mult de 160 de milioane de ruble | Nu mai mult de 100 |

| PSN (disponibil numai pentru antreprenorii individuali) | Nu mai mult de 60 de milioane de ruble | Nu mai mult de 15 |

| Impozit agricol unificat | Ponderea profitului din vânzarea produselor agricole este de cel puțin 70% din venitul total | Pentru antreprenori individuali, întreprinderi de pescuit - până la 300 de persoane, pentru organizații agricole - nelimitat |

Sărbătorile fiscale necesită conformitate urmatoarele conditii:

La 1 ianuarie 2008, a intrat în vigoare Legea federală nr. 209-FZ din 24 iulie 2007 „Cu privire la dezvoltarea întreprinderilor mici și mijlocii în Federația Rusă” (denumită în continuare Legea nr. 209-FZ). Această lege reglementează raporturile care decurg între juridic și indivizii, organisme guvernamentale ale Federației Ruse, organisme guvernamentale ale entităților constitutive ale Federației Ruse, organisme administrația localăîn domeniul dezvoltării întreprinderilor mici și mijlocii, definește conceptele de întreprinderi mici și mijlocii, infrastructură de sprijinire a întreprinderilor mici și mijlocii, tipuri și forme de astfel de sprijin.

Să remarcăm că până în acest moment era în vigoare Legea federală din 14 iunie 1995 N 88-FZ „Cu privire la sprijinul de stat al întreprinderilor mici din Federația Rusă” (denumită în continuare Legea N 88-FZ), care va deveni invalidă. din momentul intrării în vigoare a Legii N 209-FZ.

Conceptul de întreprinderi mici și mijlocii a suferit unele modificări în conformitate cu noua lege. Astfel, noua Lege include întreprinderile mici și mijlocii (articolul 4 din Legea nr. 209-FZ):

Mai mult, subiectele enumerate mai sus trebuie să îndeplinească următoarele criterii: numai pentru persoane juridice- limitarea de 25% din cota totală a participării la capitalul (social) autorizat (fondul social) al Federației Ruse, entităților constitutive ale Federației Ruse, municipalități, persoane juridice străine, cetățeni străini, organizații publice și religioase (asociații) , fonduri caritabile și alte fonduri, precum și cota de participare a persoanelor juridice care nu sunt întreprinderi mici și mijlocii. Excepție fac activele pe acțiuni fonduri de investitiiși fonduri mutuale închise.

Primul criteriu este limitarea număr mediu angajați (indiferent de domeniul de activitate) pentru anul calendaristic precedent:

Mai mult, în rândul întreprinderilor mici, legiuitorul a identificat microîntreprinderi, al căror număr mediu de angajați este de până la 15 persoane.

Numărul mediu de salariați se determină luând în considerare toți angajații, inclusiv cei care lucrează cu contracte civile sau cu normă parțială, luând în considerare timpul efectiv lucrat, angajații reprezentanțelor, filialelor și altor divizii separate.

În Legea N 88-FZ, numărul mediu depindea de domeniul de activitate al întreprinderii.

Al doilea criteriu este venitul din vânzarea de bunuri (lucrări, servicii) fără TVA, determinat în conformitate cu normele Codului Fiscal al Federației Ruse sau valoarea contabilă a activelor (valoarea reziduală a activelor fixe și a activelor necorporale), determinate în conformitate cu legislația Federației Ruse în materie de contabilitate, pentru anul calendaristic precedent nu trebuie să depășească valorile limită stabilite de Guvernul Federației Ruse.

Valorile limită ale celui de-al doilea criteriu sunt lăsate la latitudinea Guvernului Federației Ruse, care, prin rezoluția sa, le va determina pentru fiecare categorie de întreprinderi mici și mijlocii. Potrivit directorului Departamentului de Reglementare de Stat în Economie al Ministerului Dezvoltării Economice și Comerțului al Federației Ruse, Andrei Sharov, o astfel de rezoluție a fost deja elaborată și este în curs de aprobare. Au fost determinate următoarele sume de venituri: pentru microbusiness - 60 de milioane de ruble, pentru întreprinderile mici - 400 de milioane de ruble, pentru întreprinderile mijlocii - 1 miliard de ruble.

Valorile limită ale activelor vor fi stabilite de Guvernul Federației Ruse o dată la cinci ani, ținând cont de datele din continuu observatii statistice pentru intreprinderile mici si mijlocii.

Vă rugăm să rețineți că această prevedere va intra în vigoare la 1 ianuarie 2010 (clauza 2, art. 27 din Legea nr. 209-FZ).

Categoria unei întreprinderi mici sau mijlocii se modifică numai dacă valorile limită sunt mai mari sau mai mici decât valorile limită stabilite ale numărului mediu și al indicatorilor de venituri, în termen de două ani calendaristici, urmând unul după altul.

Organizațiile nou create și antreprenorii individuali înregistrați pot fi clasificate ca întreprinderi mici și mijlocii în cursul anului în care sunt înregistrate, dacă indicatorii de mai sus nu depășesc valori limită de la data înregistrării acestora.

Separat, este de remarcat faptul că legiuitorul a rezervat întreprinderilor mici care în prezent beneficiază de sprijin în conformitate cu prevederile Legii N 88-FZ abrogate, dacă nu îndeplinesc noile criterii, dreptul de a primi sprijin acordat anterior până la 1 iulie 2008 (clauza 3 art. 27 din Legea nr. 209-FZ).

Astfel, în conformitate cu această lege federală, pentru a clasifica o întreprindere ca fiind mică, trebuie luate în considerare trei criterii: numărul de angajați și participarea altor organizații la capitalul autorizat al întreprinderii și valoarea contabilă a activelor.

ÎN practica internationala Pentru a clasifica obiectele relevante ca întreprinderi mici, se folosesc trei indicatori: numărul de angajați (de obicei până la 50 de persoane), volumul vânzărilor de produse și valoarea contabilă a proprietății. Astfel, ne apropiem de standardele internaționale.

Legea N 209-FZ reglementează mai detaliat măsurile luate pentru implementare politici publiceîn domeniul dezvoltării întreprinderilor mici și mijlocii din Federația Rusă, care, în special, includ:

Astfel, o întreprindere mică este un nou creat sau întreprindere de exploatare cu un anumit criteriu cantitativ al numărului de salariaţi şi al volumului cifrei de afaceri economice. O întreprindere mică trebuie să fie deținută de stat sau închiriată, privată sau să funcționeze pe baza unei alte forme de proprietate. Activitățile sale sunt reglementate de statutul aprobat de fondator. Are independență în a-și îndeplini activitate economică, elimină produsele fabricate, profiturile rămase după plata impozitelor și altele plăți obligatorii la buget, determină în mod independent formele, sistemele și sumele de remunerare.

Vara este vremea vacanțelor și a călătoriilor. Și mergând astăzi la drum, aproape toată lumea se străduiește să-și surprindă impresiile...

Te poți simți confortabil nu doar într-un vagon SV sau într-un compartiment, ci și într-un loc rezervat sau unul general. Pentru un sejur confortabil in...

Păsările sunt prietenii cu pene ai omului. Rolul lor în natură este de neprețuit. Citiți despre ele și protecția lor în articolul Păsări: general...

Interviul este în plină desfășurare și ai reușit deja să vorbești despre educația, realizările tale și să explici de ce ai dori...

Fiecare persoană din cele aproape șapte miliarde de oameni care trăiesc astăzi pe planeta noastră este complet unică. Acest...

Buna ziua! Astăzi vom vorbi despre sucursale și reprezentanțe ale persoanelor juridice. Dezvoltarea oricărei afaceri este practic...

Există o mulțime de cărți în lume. Și probabil că aveți o mulțime de basme, povești, colecții diferite acasă...

Succesul este un profesor prost. Îi face pe oameni deștepți să creadă că nu pot pierde.

Profesia „Operator de mașini” este liderul profesiilor populare pe piața muncii

Orientare în carieră pentru liceeni: program, subiecte, evenimente, chestionar

Manager de lucru cu populația de locuințe și servicii comunale fișa postului Fișele postului în locuințe și servicii comunale

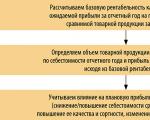

Planificarea profitului întreprinderii Determinați profitul planificat

Centrele de ocupare a forței de muncă așteaptă ca angajatorii să raporteze despre lucrătorii prepensionați în decembrie Termenele limită, formularul și procedura de depunere a noului formular

Te poți simți confortabil nu doar într-un vagon SV sau într-un compartiment, ci și într-un loc rezervat sau unul general. Pentru un confort...

Păsările sunt prietenii cu pene ai omului. Rolul lor în natură este de neprețuit. Citiți despre ele și protecția lor în articolul Păsări: general...