Capitolul 1. Întreprinderea ca principală entitate economică a comerţului în condiţiile pieţei 9

1.1. Întreprinderea comercială ca sistem organizațional și economic 9

1.2. Esența și funcțiile unei întreprinderi comerciale 21

1.3. Forme organizatorice și juridice și tipuri de întreprinderi comerciale 28

1.4. Cadrul legal de reglementare activitati comerciale. ... 43

Capitolul 2. Fundamente teoretice analiza si planificarea activitatilor. 53

2.1. Rol analiza economicaîn creșterea eficienței unei întreprinderi comerciale 53

2.2. Tehnologia de planificare și importanța acesteia pentru întreprindere 67

2.3. Importanța indicatorilor în procesul de analiză și planificare a activităților 77

2.4. Metode de planificare 80

2.5. Sistemul de planuri și locul său în politica economică a întreprinderii 84

Capitolul 3. Cifra de afaceri comercială 99

3.1. Conceptul, componența cifrei de afaceri comerciale și rolul acesteia în formarea rezultatelor financiare ale activității economice a unei întreprinderi 99

3.2. Analiza volumului și structurii cifrei de afaceri comerciale 104

3.3. Analiza factorilor care influențează volumul cifrei de afaceri comerciale 109

3.4. Calculul volumului minim al cifrei de afaceri comerciale necesar pentru funcționarea prag de rentabilitate a întreprinderii 116

3.5. Planificarea cifrei de afaceri totale a unei întreprinderi 118

3.6. Planificarea cifrei de afaceri pe trimestre și luni 132

3.7. Planificarea structurii cifrei de afaceri comerciale 135

Capitolul 4. Resursele de mărfuri ale unei întreprinderi comerciale 146

4.1. Conceptul de resurse de mărfuri 146

4.2. Analiza sumei inventar iar cifra de afaceri 148

4.3. Analiza recepției de mărfuri și eficiența utilizării resurselor de mărfuri 156

4.4. Planificarea inventarului 159

4.5. Planificarea aprovizionării cu mărfuri 171

Capitolul 5. Venituri și profit 176

5.1. Conținutul economic al veniturilor și profitului 176

5.2. Mecanismul de generare a profitului 183

5.3. Principalele direcții de utilizare a profiturilor 187

5.4. Impozitarea profiturilor 191

5.5. Specificul impozitării întreprinderilor comerciale în domeniul micilor afaceri 196

5.6. Analiză venitul brut 203

5.7. Planificarea venitului brut 210

5.8. Analiza profitului 215

5.9. Analiza rentabilității 226

5.10. Planificarea profitului 229

Capitolul 6. Resursele de muncă și remunerarea lucrătorilor 241

6.1. Potenţial de muncăși caracteristicile utilizării sale 241

6.2. Sistem de evaluare a utilizării resurselor de muncă 246

6.3. Productivitatea muncii a lucrătorilor și factorii ei determinanți. . . 252

6.4. Analiza numarului de angajati 260

6.5. Analiza productivității lucrătorilor 269

6.6. Conținutul economic și funcțiile salariilor 281

6.7. Organizarea salariilor 283

6.8. Compoziția cheltuielilor pentru salarizarea angajaților 296

6.9. Analiza costurilor de compensare a angajaților 299

6.10. Planificarea indicatorilor de muncă și salariile 310

Capitolul 7. Active fixe ale unei întreprinderi comerciale 325

7.1. Mijloacele fixe, esența, compoziția și structura lor 325

7.2. Analiza stării și utilizării mijloacelor fixe 344

7.3. Reproducerea și dezvoltarea mijloacelor fixe 369

Capitolul 8. Costurile de distribuție 393

8.1 Esența economică a costurilor de distribuție 393

8.2 Analiza sumei totale și a nivelului costurilor de distribuție 399

8.3. Analiza factorilor care influențează valoarea și nivelul costurilor de distribuție 403

8.4. Analiza costurilor de distributie articole individualeși grupuri de cheltuieli 409

8.5. Metodologia de determinare a costurilor de distribuție pentru grupuri individuale de mărfuri 417

8.6. Planificarea costurilor de distribuție 424

Capitolul 9. Finanțarea unei întreprinderi comerciale 441

9.1. Conținutul economic al finanțelor, resurselor financiare și capitalului unei întreprinderi 441

9.2. Capital de rulment 446

9.3. Analiza stării și a utilizării capitalului întreprinderii 452

9.4. Evaluarea eficienței utilizării capitalului de lucru 460

9.5. Analiza stării și structurii surselor de formare a proprietății întreprinderii 466

9.6. Evaluarea lichidității și solvabilității unei întreprinderi 472

9.7. Analiza stabilității financiare 481

9.8. Planificare financiară 491

9.9. Creditarea întreprinderilor comerciale 511

Capitolul 10. Evaluare cuprinzătoare eficienta afacerii 519

10.1. Abordare sistematică la analiza activităţilor economice 519

10.2. Metodologia de realizare a unei analize economice cuprinzătoare 525

Ministerul Educației și Științei, Tineretului și Sportului din Ucraina

Naționalul Sevastopol universitate tehnică

Facultatea de Economie și Management

Departamentul de Economie a Întreprinderilor

TEST ACASA

la disciplina „Economia unei întreprinderi comerciale”

Opțiunea nr. 9

Completat de: elev al grupei EP-31z

Kirilova M.G.

Verificat: art. profesor

Fedorchenko E.A.

Stabilirea sarcinii

Rezolvarea problemei presupune două etape.

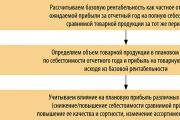

Prima etapă este determinarea cifrei de afaceri necesare, posibile și susținute de resurse pentru anul de planificare. Pe baza rezultatelor obținute, este necesar să se ia o decizie cu privire la valoarea cifrei de afaceri planificate. Pentru a justifica valoarea planificată cifra de afaceri ar trebui să utilizeze tabelul 1. Tabelul 2 prezintă datele inițiale.

A doua etapă de rezolvare a problemei presupune analiza indicatorilor care caracterizează cifra de afaceri a unei întreprinderi de retail în anul planificat: cifra de afaceri pe o zi, cifra de afaceri per angajat, cifra de afaceri la 1 mp 6 spațiu de vânzare cu amănuntul, indicele cifrei de afaceri comerciale în preturile curente, indicele volumului fizic al cifrei de afaceri comerciale, cifra de afaceri comercială prag de rentabilitate, marja de stabilitate financiară.

Tabel 1 - Condiții de alegere a valorii cifrei de afaceri planificate

RelațieSituațieSoluție1. T N< ТР < ТВЕсть необходимое условие получения целевой прибыли.ТПЛ = ТР, принять меры по увеличению ТР2. ТН < ТВ < ТРЕсть необходимое условие получения целевой прибыли.ТПЛ = ТВ или ТПЛ =ТН, принять меры по использованию ТР.3. ТР < ТВ < ТННет возможности получить целевую прибыль.Если можно увеличить ТР, то ТПЛ = ТВ иначе ТПЛ = ТР4. ТР < ТН < ТВТР не позволяет получить целевую прибыль.Если можно увеличить ТР, то ТПЛ =ТН, иначе принять меры по увеличению ТР.5. ТВ < ТР < ТННет возможности получить целевую прибыль из-за низкого спроса.ТПЛ = ТВ, применять activitati de marketing, diversificare, măsuri de utilizare a TR. 6. TV< ТН < ТРНет возможности получить целевую прибыль из-за низкого спроса. Излишний ресурсный потенциал.ТПЛ = ТВ, применять маркетинговые мероприятия, диверсификацию.Tabelul 2 - Date inițiale

IndicatoriOpțiune91. Costuri fixe circulație, mii UAH 192. Nivelul venitului net la cifra de afaceri, % 753. Nivel costuri variabile Cifra de afaceri, %424. Suma profitului țintă, mii UAH 245. Număr de personal de vânzări și operațional, 26. Producție per angajat de vânzări și personal operațional, 507 UAH/persoană , % 58. Coeficientul de elasticitate al volumului vânzărilor 1.029 Numărul populației deservite în anul precedent, mii persoane 510. Creștere estimată a populației, % -211 Volumul mediu de achiziție pe cap de locuitor al populației, UAH/persoană în anul de planificare 1 ,29 1,3212 Posibila crestere a cifrei de afaceri datorita satisfacerii mai complete a cererii, % 113. Orele de lucru planificate pe an, zile 30014. Suprafata comerciala, mp. 2215. Indice de pret 1,09

Calcule pentru prima etapă

§ cifra de afaceri necesara:

= (19 + 24) / (75- 42) * 100 = 130,3 mii UAH, unde

Cifra de afaceri necesară;

Costuri fixe de distribuție;

Profit tinta;

Nivelul venitului net din cifra de afaceri comercială;

Nivelul costurilor variabile ale cifrei de afaceri.

§ Cifra de afaceri comercială susținută de resurse (calculată conform metoda muncii):

2 * (50- 50*0,05) = 95 mii. UAH, unde

Număr planificat personal de planificare și operațional;

Productivitatea efectivă a muncii;

Modificări ale productivității muncii.

§ cifră de afaceri posibilă (metoda elasticității volumului cifrei de afaceri comerciale):

1)coeficientul de elasticitate al volumului vânzărilor: Ke = 1,02;

2)posibila crestere a veniturilor populatiei regiunii in perioada de planificare: Ign = 0,03;

)posibilă creștere a volumului vânzărilor în perioada de planificare din cauza modificărilor venitului gospodăriei: Ipg = Ign * Ke = 0,03 * 1,02 = 0,0306

)posibilă creștere a cifrei de afaceri din comerț datorită satisfacerii mai complete a cererii: 1%

= (95 + ((95 * 0,01)/100) * ((0,0306 + 100)/100)) = 95,009 mii. UAH, unde

Posibila cifra de afaceri comerciala;

Cifra de afaceri comercială reală (cifra de afaceri comercială susținută de resurse);

Volumul planificat al cifrei de afaceri comerciale;

Posibilă creștere a volumului vânzărilor datorită unui serviciu mai complet pentru clienți.

Concluzie: în urma calculelor determinăm că TR< ТВ < ТН (95< 95,009 <130,3), т.е. ТР не позволяет получить целевую прибыль. Решение данной ситуации следующее: если можно увеличить ТР, то ТПЛ = ТВ иначе ТПЛ = ТР.

Calcule pentru a doua etapă

§ Cifra de afaceri comercială de o zi într-un an plan se găsește ca raport dintre cifra de afaceri planificată și fondul de timp de lucru:

130300 /300= 434,3 UAH, unde

Cifra de afaceri de o zi;

Cifra de afaceri planificată;

Fond de timp de lucru.

§ Cifra de afaceri comercială per angajat într-un an plan este calculată ca raportul dintre cifra de afaceri planificată și numărul de personal de vânzări și operațional:

130300/2 = 65150 UAH, unde

Cifra de afaceri comercială per angajat;

Cifra de afaceri planificată;

Numărul personalului de vânzări și operațional.

§ cifra de afaceri pe 1 mp de spațiu comercial este definită ca raportul dintre cifra de afaceri planificată și dimensiunea spațiului comercial:

130300/ 22 = 6515 UAH/mp, unde

Cifra de afaceri comercială pe 1 mp de spațiu comercial;

Cifra de afaceri planificată;

Zona de comert.

§ indicele volumului fizic al cifrei de afaceri comerciale (If) = indicele cifrei de afaceri comerciale în prețuri curente (It) / indicele prețurilor (Ic)

§ cifra de afaceri pragul de rentabilitate este cifra de afaceri necesară fără a lua în considerare profitul:

130300 - 24000 = 106300 UAH, unde

Cifra de afaceri la pragul de rentabilitate;

Cifra de afaceri planificată;

Profit tinta.

§ marja de stabilitate financiară este o valoare care indică cu câte procente se poate reduce volumul vânzărilor pentru ca firma să evite pierderile.

= ((24000 - 106300) / 106300) * 100 = -77,4 %,

stabilitatea financiară a cifrei de afaceri comerciale

Marja de stabilitate financiară;

Profit tinta;

Cifra de afaceri la pragul de rentabilitate.

Marja de stabilitate financiară (zona de siguranță) depinde de modificările veniturilor și de volumul vânzărilor de prag de rentabilitate. Veniturile, la rândul lor, se pot modifica din cauza numărului de produse vândute, a structurii sale și a prețurilor medii de vânzare și a volumului vânzărilor prag de rentabilitate - datorită sumei costurilor fixe, structurii vânzărilor, prețurilor de vânzare și costurilor variabile unitare.

LISTA BIBLIOGRAFICĂ

1)Despre Conceptul pentru dezvoltarea comerțului intern în Ucraina: Rezoluția Cabinetului de Miniștri al Ucrainei din 20 decembrie 1997 nr. 1449 // Impozite și contabilitate. - 1998. - Nr. 2. - Sf. 48.

2)Cu privire la brevetarea anumitor tipuri de activități antreprenoriale: Legea Ucrainei // Afaceri. - 1999. - Nr. 21. - Sf. 34.

)Procedura de desfasurare a activitatilor comerciale si regulile de comercializare a serviciilor catre populatie: Aprobat. Rezoluția Cabinetului de Miniștri al Ucrainei din 8 februarie 1995 nr. 108 // Afaceri. - 1999. - Nr. 21. - Sf. 46.

)Activitate comerciala in piata de bunuri si servicii / Editat de prof. V.V. Apopia, prof. Y.A. Goncharuk. - Lviv: Vedere LKA, 2001. - 450 p.

)Levi M. Fundamentals of retail trade / M. Levi, B. A. Weitz; Pe. din engleză; Ed. Yu.N.Kapturevsky. - Sankt Petersburg: Editura „Petru”, 1999. - 448 p.

)Mazaraki A.A. Economia întreprinderii comerciale: Manual. / A.A. Mazaraki, L.O. Ligonenko, N.N. Ushakova - K.: Vedere. Khreshchatyk, 1999. - 796 p.

)Petrov P.V. Economia circulației mărfurilor: manual. pentru universităţi / P.V.Petrov, A.N.Solomatin. - M.: INFRA-M., 2001. - 220 p.

)Raitsky K.A. Economia întreprinderii: manual. pentru universități / K.A. Raitsky. - Ed. a 2-a. - M.: Centrul de informare și implementare „Marketing”, 2000. - 696 p.

)Shchur D.L. Bazele tranzacționării. Comerț cu amănuntul: Manual pentru manageri, contabili șefi și avocați / D.L. Shchur, L.V. Truhanov. - Ed. a II-a, revizuită. si suplimentare - M.: Editura „Delo și Serviciul”, 2000. - 704 p.

)Economia și organizarea activităților unei întreprinderi comerciale: Manual. indemnizatie / Sub general ed. A.N. Solomatina. - M.: INFRA-M., 2000. - 295 p.

)Economia comerțului: manual. pentru negociere Universități / B.A. Solovyov, L.A. Alkevich, V.I., etc.; Mână. auto echipa B.A Solovyov. - M.: Economie, 1990. - 414 p.

Îndrumare

Ai nevoie de ajutor pentru a studia un subiect?

Specialiștii noștri vă vor consilia sau vă vor oferi servicii de îndrumare pe teme care vă interesează.

Trimiteți cererea dvs indicând subiectul chiar acum pentru a afla despre posibilitatea de a obține o consultație.

Pentru a pune întrebarea. Planificarea strategica a activitatilor comerciale. Planificarea curentă. Monitorizarea implementarii planurilor

Pentru a pune întrebarea

Planificarea activităților economice ale unei întreprinderi comerciale ar trebui să contribuie la implementarea efectivă a noii situații economice. Dezvoltarea unei piețe cu drepturi depline și privatizarea proprietății intensifică brusc procesele de autoguvernare a întreprinderilor, ceea ce schimbă radical esența planificării.

Refuzul planificării tradiționale pentru dezvoltarea comerțului ca sector al economiei naționale nu înseamnă restrângerea muncii planificate la întreprinderi, firme și corporații. Planificarea este unul dintre cele trei elemente principale ale unui sistem de management al întreprinderii, care include și organizarea managementului și controlul.

În esență, un plan de afaceri al întreprinderii este un tip de program conceput pentru a planifica acțiuni bazate pe timp, menite să atingă anumite obiective. Programul ar trebui să stabilească, de asemenea, activități pentru a începe pregătirea pentru a profita de oportunitățile viitoare sau pentru a aborda dezechilibrele viitoare. În expresia figurativă a lui W. Stanton și C. Futrell, „planificarea este studiul trecutului pentru a decide în prezent ce să facă în viitor.”*

Datorită absenței necesității implementării stricte a țintelor planului stabilite „de sus”, planificarea poate fi reprezentată ca un proces de ajustare consecventă a planurilor. Aceasta înseamnă că deciziile legate de viitor trebuie să fie legate de informații actualizate constant despre rezultatele activităților de afaceri și ajustate în consecință (Figura 4.1).

Orez. 4.1. Ajustarea planurilor de afaceri

O trăsătură distinctivă importantă și un avantaj al unui sistem de planificare axat pe funcționarea în condiții de incertitudine a pieței este flexibilitatea acestuia, i.e. capacitatea de a răspunde imediat la:

abateri emergente de la relațiile stabilite cu mediul extern;

apariția de noi oportunități;

schimbarea situaţiei din cadrul întreprinderii.

Cu alte cuvinte, un plan este doar un instrument de monitorizare a realizării treptate a obiectivelor stabilite. Șeful întreprinderii poate ajusta planul dacă apar condiții favorabile pentru atingerea obiectivelor într-un alt mod, mai puțin împovărător.

Conceptul de management țintă a determinat conținutul sistemului de plan și abordarea țintă a organizării planificării. În general, în Fig. 4.2.

Din figură rezultă că componentele sistemului de planificare strategică sunt două tipuri de planificare interdependente: program-țintă și actuală.

Planificarea strategica a activitatilor comerciale

Concept

Planificarea strategică este punctul de plecare al muncii de planificare și are o importanță capitală pentru determinarea conținutului programelor și planurilor pentru întreprindere. Acest tip de planificare a devenit larg răspândit în țările cu economii de piață dezvoltate.

Există multe definiții ale planificarii strategice. Oamenii de știință americani J. Steiner și J. Miner înțeleg acest proces ca „definirea scopurilor și obiectivelor pe termen lung ale corporației, adoptarea unui curs de acțiune și alocarea resurselor necesare pentru atingerea acestor obiective.”* Angajații Institutului viitorului (SUA) consideră planificarea strategică drept „consecvent în timp un set de decizii care vizează atingerea unor obiective special desemnate.”** În recenzia „Planificarea strategică în firmele din țările capitaliste” este dată următoarea definiție: „Ținând cont de posibilele schimbări viitoare. în deciziile curente, determinarea direcțiilor de activități ale organizațiilor și modalități de a crea generațiile viitoare de bunuri și servicii, precum și politici care asigură atingerea obiectivelor organizației.”*** A. Dubrin, R. Ireland și J. Williams, autorii lucrării fundamentale despre management, numesc planificarea strategică „procesul de alocare a resurselor pentru a atinge obiectivele și obiectivele actuale și viitoare ale companiei în condițiile în schimbare rapidă și a mediului de afaceri competitiv **** F. Kotler înțelege planificarea strategică”. „procesul managerial de creare și menținere a unei potriviri strategice între obiectivele companiei, capacitățile sale potențiale și șansele în domeniul marketingului”.

În ciuda diferențelor semnificative dintre definițiile de mai sus, acestea au două puncte centrale comune:

orientarea pe termen lung a planificării strategice;

prezența unui/unor obiectiv(uri) specific(e).

Pe baza metodologiei de planificare program-țintă și ținând cont de particularitățile condițiilor economice create de relațiile de piață, vom înțelege prin planificare strategică determinarea scopului strategic pentru dezvoltarea unei întreprinderi comerciale pe baza unei previziuni a capacităților acesteia. și schimbările din mediul extern, precum și elaborarea unui program de acțiune pentru atingerea acestui obiectiv.

Principalele obiective ale planificării strategice sunt:

- * determinarea scopului întreprinderii;

- * analiza strategiilor alternative de realizare a acestuia și selectarea celor preferate din punct de vedere al eficienței utilizării resurselor disponibile și al timpului de implementare;

- * dezvoltarea unui bloc de programe vizate care vizează atingerea scopului stabilit;

- * elaborarea planurilor curente ca etape de mișcare către un obiectiv strategic în condiții specifice de piață.

Scopul dezvoltării întreprinderii

Scopul strategic pentru dezvoltarea unei întreprinderi comerciale poate fi de natură calitativă, dar pentru munca practică este evidentă necesitatea exprimării sale ulterioare în scopuri definite cantitativ, care trebuie să fie specifice, realiste și interdependente. Obiectivele definite cantitativ servesc drept criterii pentru evaluarea performanței unei întreprinderi și a eforturilor acesteia de a atinge un obiectiv strategic.

Realitatea obiectivelor presupune că acestea sunt condiționate de disponibilitatea resurselor potențiale. Prin urmare, procesul de definire a obiectivelor este de natură iterativă, aducând obiectivele mai aproape de oportunitățile potențiale. La rândul său, convergența oportunităților actuale cu cele potențiale se realizează cu ajutorul unor programe țintite.

La formularea unui scop strategic, ar fi greșit să presupunem că scopul unei întreprinderi în condițiile de piață poate fi doar obținerea unui venit maxim. Desigur, acest indicator va avea o importanță predominantă, dar mișcarea într-o direcție dată în fiecare etapă de dezvoltare a întreprinderii este determinată de obiective temporare: cucerirea unei anumite cote a pieței locale, crearea unei impresii favorabile în rândul populației despre întreprindere, formarea un contingent permanent de cumpărători etc.

Timp de mulți ani, activitatea tuturor legăturilor de la întreprinderi la industrie în ansamblu a fost evaluată pe baza realizărilor în domeniul creșterii volumului cifrei de afaceri comerciale, adică. aveam de-a face, în terminologia de marketing, cu „conceptul de vânzări”. În prezent, dezvoltarea economiei țării se bazează pe legile pieței. Se creează condiții în care este posibilă realizarea scopurilor întreprinderii, având în același timp un succes comercial stabil, numai prin satisfacerea cât mai completă a nevoilor și cerințelor consumatorilor.

Procesul de planificare este prezentat în Fig. 4.3.

Orez. 4.3. Procesul de planificare

Punctul de plecare al planificării strategice este munca analitică. În această etapă, nu sunt studiate doar tendințele existente, ci sunt elaborate și previziuni pentru dezvoltarea principalilor factori care determină rezultatele activităților întreprinderii.

O evaluare generală a situației economice se face pe baza următorilor indicatori:

modificări ale veniturilor reale ale populației;

ratele inflației;

starea pieței de consum;

dinamica și structura export-import de mărfuri;

condițiile de piață pentru produsele nealimentare;

condiţiile pieţei alimentare etc.

În plus, este necesar să se efectueze o serie de studii speciale ale statului și perspectivelor de dezvoltare a pieței locale de consum, care se află în sfera de interese a întreprinderii. De importanță primordială este determinarea capacității potențiale de piață, a preferințelor consumatorilor și a mediului competitiv.

Un alt aspect important al analizei este evaluarea capacităților resurselor, atât de la furnizorii de componente de producție (în primul rând bunuri de larg consum), cât și de la întreprindere însăși. Capacitățile de resurse ale unei întreprinderi sunt determinate în principal de situația sa financiară, potențialul personalului și nivelul de dezvoltare al bazei sale materiale și tehnice.

În unele cazuri, un rol important îl joacă:

resurse spațiale (natura etajelor de vânzări, depozitelor și altor unități de producție, caracteristicile teritoriului din jurul întreprinderii, starea comunicațiilor și alte oportunități de extindere);

resursele sistemului de management organizațional (flexibilitatea sistemului de management, viteza influențelor managementului);

resurse informaționale (disponibilitatea informațiilor despre furnizori, concurenți, structuri financiare, potențiali cumpărători, întreprinderea însăși; oportunități de extindere a informațiilor, creșterea fiabilității acesteia).

Întrucât, după cum sa indicat deja, prezența concurenței este un element obligatoriu al relațiilor de piață, atunci când se stabilește obiectivul principal și se alege o strategie pentru atingerea acestuia, trebuie luată în considerare influența concurenților asupra rezultatelor activităților întreprinderii. Această influență se poate manifesta în două moduri:

pe de o parte, există posibilitatea de cooperare, de exemplu, pentru a conveni asupra profilului întreprinderilor și concentrarea acestora pe un anumit segment de piață;

pe de altă parte, nu se poate ignora posibilitatea întăririi pozițiilor de piață ale concurenților prin îmbunătățirea nivelului de deservire a clienților, introducerea de noi tehnologii eficiente de promovare a mărfurilor pe piață, obținerea de surse mai ieftine de resurse etc.

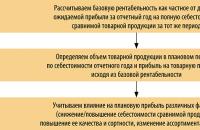

Etapa finală a analizei este de a studia posibilitatea creșterii eficienței activității economice, i.e. îmbunătățirea relației dintre rezultate și costuri: evaluarea productivității muncii a angajaților din planul de vânzări, gradul de utilizare a spațiului de vânzare cu amănuntul, utilizarea rațională a spațiului de depozit și birou, mărimea costurilor de distribuție pe cheltuială, rentabilitatea fiecărui articol de sortiment. , eficiența stimulentelor materiale pentru angajați.

Domeniile de analiză indicate reflectă abordarea generală a planificării activităților economice ale întreprinderilor comerciale în perioada de tranziție. Determinarea conținutului specific al muncii analitice pentru o întreprindere ipotetică este la fel de imposibilă ca și găsirea a două întreprinderi cu condiții de funcționare identice. Departamentul de marketing, a cărui prezență în marile întreprinderi este necesară, poate oferi o mare asistență atât în domeniul metodologiei, cât și al cercetării speciale. Întreprinderile mici care rezolvă problemele luate în considerare pot apela la firme de consultanță specializate sau pot angaja absolvenți ai facultăților de comerț din instituțiile de învățământ superior.

Următoarea etapă a planificării strategice, după analizarea obiectivelor și alegerea strategiilor de realizare a acestora, este dezvoltarea unor programe țintă care să conțină activități care să permită implementarea practic a unei anumite strategii de activitate. Numărul de programe implementate simultan în întreprindere, după cum arată experiența, nu trebuie să depășească 3-5.*

* Numărul specific de programe este determinat în mare măsură de volumul activității economice a întreprinderii, de complexitatea structurilor sale de conducere, de capacitatea de a atrage resursele necesare implementării programelor, de calificarea personalului și de gradul de identificare a personalului acestora. interese cu interesele întreprinderii.

Cel mai adesea este nevoie să se dezvolte programe legate de creșterea profitabilității, realizarea reechipării tehnice, crearea unui sistem automatizat de contabilitate și management și îmbunătățirea tehnologiei de servicii pentru clienți.

Procedurile de creare a programelor țintă sunt discutate suficient de detaliat în literatura disponibilă.* În ciuda unor diferențe între aceste proceduri, acestea au în comun: o descriere a întreprinderii; evaluarea cantitativă a rezultatelor așteptate, a resurselor necesare și, pe această bază, ierarhizarea activităților; evaluarea temporară a implementării activităților; compoziția artiștilor interpreți cu indicarea celor responsabili pentru anumite domenii de activitate; organizarea controlului.

Un loc aparte printre programele vizate îl ocupă așa-numitele programe situaționale, a căror prezență se datorează incertitudinii proceselor economice în timpul formării relațiilor de piață. Astfel de programe sunt dezvoltate luând în considerare probabilitatea ca o anumită situație prevăzută să apară. Cu alte cuvinte, ar trebui să aveți un pachet de programe, al cărui început este răspunsul întreprinderii la schimbări semnificative ale mediului extern sau ale rezultatelor operaționale (o scădere a profitabilității întreprinderii sub un anumit nivel, o creștere a prețurilor de către individ. furnizori peste limita stabilită etc.). Crearea de programe situaționale, desigur, necesită costuri, dar o decizie rațională luată în timp util și, cel mai important, implementarea sa practică, este un factor important de succes pe piață și o garanție de încredere a menținerii și consolidării pozițiilor economice.

Planificarea curentă

Scopul planificării curente este de a stabili obiectivele pe termen scurt ale unei întreprinderi comerciale și tacticile pentru atingerea acestora. Se realizează printr-un set de planuri interdependente și servește pentru managementul operațional al activităților economice ale întreprinderii, având ca scop realizarea scopurilor planului strategic, ținând cont de condițiile existente înainte de începerea perioadei de planificare.

Planurile actuale sunt un instrument de răspuns flexibil continuu la posibilele modificări ale parametrilor influenței mediului extern, de exemplu, cererea. Continuitatea planificării este asigurată prin pregătirea trimestrială a unui plan pentru următoarele 12 luni.

Principalele secțiuni ale planului actual cuprinzător sunt:

planul de rulare a mărfurilor care indică grupuri largi de articole sortimentare;

planul de aprovizionare cu mărfuri;

planul costurilor de distribuție;

plan financiar.

În întreprinderile mari, fiecare divizie determină adesea în mod independent parametrii activităților sale economice, dacă nu sunt necesare resurse suplimentare. Planurile sunt elaborate pe baza obiectivelor de dezvoltare ale întreprinderii. Influența din partea organului de conducere nu se poate manifesta decât, să zicem, prin stabilirea unui nivel minim de profitabilitate. Excepție fac cazurile în care activitățile unei unități au un impact direct asupra rezultatelor muncii altor unități. Astfel, planurile departamentului de achizitii ar trebui intocmite tinand cont de solicitarile departamentelor de vanzari.

Planurile de activitate ale afacerii sunt elaborate pe baza unei game destul de variate de indicatori, printre care se determină indicatorii cheie care contribuie la atingerea obiectivelor întreprinderii. Cu toate acestea, orice întreprindere, indiferent de obiectivele programului, trebuie să planifice indicatori care caracterizează eficacitatea activităților de afaceri.

Acești indicatori cheie includ:

profitul bilanțului pe rublă al fondurilor investite (suma fondurilor fixe, a capitalului de lucru și a fondurilor circulante);

profitul bilantului pe angajat mediu;

mărimea costurilor de distribuție ca procent din cifra de afaceri comercială brută.

Indicatorii de planificare de nivel al doilea includ:

volumul cifrei de afaceri comerciale;

structura cifrei de afaceri comerciale în unități fizice de măsură în funcție de principalele grupe de sortiment pentru o întreprindere dată;

venitul brut;

structura costurilor de distributie;

volumul cifrei de afaceri comerciale per angajat al unui grup comercial.

Indicatorii de al treilea nivel caracterizează implementarea subprogramelor pentru dezvoltarea bazei materiale și tehnice, îmbunătățirea serviciilor, formarea resurselor umane etc. De exemplu, activitățile subprogramului pentru dezvoltarea bazei materiale și tehnice reflectă următorii indicatori: dimensiunea spațiului comercial, numărul de unități de echipamente instalate de diferite tipuri, numărul de sucursale. Structura și conținutul indicatorilor de nivelul trei depind de obiectivele specifice atât ale planurilor actuale, cât și ale programelor țintă ale întreprinderii.

Să subliniem că vorbim de indicatori planificați. Cantitatea de informații necesare pentru munca analitică este cu cel puțin un ordin de mărime mai mare.

Algoritmul general de planificare curentă include următoarele etape:

- * analiza informațiilor privind execuția bugetară pentru perioada anterioară (lună, trimestru, semestru, an);

- * pregătirea primei versiuni a planului pentru o organizație comercială (corporație, întreprindere) pe baza indicatorilor de referință;

- * intocmirea planurilor preliminare pentru unitatile structurale;

- * evaluarea planurilor diviziilor în ceea ce privește conformitatea acestora cu planul organizației, dacă este necesar, legând parametrii individuali și ajustările;

- * intocmirea planului si programelor finale;

- * intocmirea bugetelor financiare.

Monitorizarea implementarii planurilor

Procesul de control este un instrument integral pentru implementarea programelor-țintă și a planurilor curente. Conform observației figurative a lui G. Kunz și S. O. Donnell, „planificarea și controlul sunt inseparabile, sunt gemeni siamezi în management.” * Controlul nu trebuie considerat ca o funcție izolată a gestionării procesului de planificare cu limite clare, deoarece este inerente tuturor activităţilor de management.

Sistemul de control permite:

determina rezultatele efective ale întreprinderii;

ajustarea în timp util a conținutului activităților pentru a atinge obiectivele planificate;

identificarea punctelor slabe ale activităților de afaceri;

evaluarea alternativelor de dezvoltare;

stabilirea gradului de realizare a obiectivelor.

Sistemul de control este creat concomitent cu dezvoltarea programelor și planurilor curente și este parte integrantă a acestora.

Un sistem de control eficient presupune natura țintită a organizării sale. Întrucât în ierarhia managementului unei întreprinderi comerciale se pot distinge trei niveluri, care au granițe destul de clare: operațional, tactic și strategic, în sistemul de control ar trebui să se distingă trei niveluri similare. Organizarea sistemului de control este prezentată în Fig. 4.4.

Orez. 4.4. Organizarea controlului asupra implementării programelor țintă și a planurilor curente

Controlul operațional ar trebui să se concentreze pe evaluarea conformității cu obiectivele planificate cu rezultatele efective ale întreprinderii: volumul și structura cifrei de afaceri, starea stocurilor curente, productivitatea muncii, eficiența utilizării echipamentelor etc.

Controlul tactic, mai înalt în structura conducerii, presupune evaluarea abaterilor în îndeplinirea obligațiilor contractuale ale cuiva, a fluctuațiilor pe piața regională de consum, a schimbărilor în activitățile concurenților, a conformării productivității angajaților cu cele mai bune întreprinderi de tip și profil similar etc. .

Cel mai înalt nivel de control este strategic, menit să compare obiectivele strategice ale unei întreprinderi cu posibilitatea și fezabilitatea realizării acestora, ținând cont de previziunea stării viitoare a mediului extern, înțeles în sens larg (politica externă a statul, politica sa economică, situația demografică, schimbările în structura veniturilor și cheltuielilor populației, condițiile economice și industriale naționale, transformarea psihologiei comportamentului consumatorului etc.).