Proiect foto de Francois Brunel Fata și-a cunoscut dublul la facultate din Germania

Fiecare persoană din cele aproape șapte miliarde de oameni care trăiesc astăzi pe planeta noastră este complet unică. Acest...

0,1. Documentul intră în vigoare din momentul aprobării.

0,2. Dezvoltator de documente: _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _.

0,3. Documentul a fost aprobat: _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _.

0,4. Verificarea periodică a acestui document se efectuează la intervale care nu depășesc 3 ani.

1.1. Denumirea funcției " Economist-șef„ aparține categoriei „Manager”.

1.2. Cerințe de calificare- completă studii superioare domeniul de pregătire corespunzător (master, specialist). Experiență în muncă economică în profesiile de manageri de nivel inferior în domeniul profesional relevant: pentru un master - cel puțin 2 ani, pentru un specialist - cel puțin 3 ani.

1.3. Cunoaște și aplică în practică:

- decrete, ordine, materiale de orientare metodologice, normative și de altă natură care reglementează ordinea activităților și organizarea muncii economice la întreprindere;

- profilul, specializarea și caracteristicile structurii întreprinderii;

- perspectivele tehnice și dezvoltarea economică industrii și întreprinderi;

- capacitatea de producție intreprinderi;

- bazele tehnologiei de producție;

- procedura de elaborare si aprobare a programelor, planurilor de afaceri si planurilor de productie activitate economică;

- metode economice de management al întreprinderii;

- organizarea, formele și metodele de lucru planificate la întreprindere, un sistem de standarde economice;

- procedura de calcul al eficienței economice din introducerea de noi tipuri de produse, echipamente, tehnologie, propuneri de raționalizareși invenții;

- procedura de elaborare a standardelor pentru costurile materiale, manopera si financiare;

- procedura de încheiere și executare a contractelor de afaceri și financiare;

- realizările interne și mondiale ale științei și tehnologiei în industria relevantă, producția și experiența întreprinderilor lider în organizarea și îmbunătățirea muncii economice;

- înseamnă tehnologie informatică, comunicatii si comunicatii;

- fundamente ale economiei si managementului, organizarii productiei, muncii si managementului;

- bazele legislatiei muncii.

1.4. Economistul-șef este numit și eliberat din funcție prin ordin al organizației (întreprindere/instituție).

1.5. Economistul șef raportează direct la _ _ _ _ _ _ _ _ _ _ .

1.6. Economistul-șef conduce munca lui _ _ _ _ _ _ _ _ _ _ .

1.7. Economistul-șef, pe perioada absenței sale, este înlocuit de o persoană desemnată conform procedurii stabilite, care dobândește drepturile corespunzătoare și răspunde de îndeplinirea corespunzătoare a atribuțiilor care îi sunt atribuite.

2.1. Gestionează suportul științific-economic și organizațional-economic al activităților întreprinderii.

2.2. Elaborează măsuri de creștere a productivității, eficienței și rentabilității producției, a calității produselor, a reduce costurile, a asigura creșterea productivității muncii, a obține rezultate eficiente în condiții de cheltuire rațională a resurselor materiale, forței de muncă și financiare și organizează implementarea acestora.

2.3. Coordonează activitățile diviziilor economice ale întreprinderii în elaborarea planurilor de afaceri, a planurilor de lucru pe termen lung într-o economie de piață și a concurenței cu justificările și calculele necesare, măsuri organizatorice și tehnice pentru îmbunătățirea mecanismului economic, a structurii de conducere, activitate economică, identificarea și utilizarea rezervelor de producție.

2.4. Ajută la îmbunătățirea validității calculelor economice, la stabilirea indicatorilor țintă pe baza standardelor tehnice și economice progresive pentru costurile materiale și cu forța de muncă, luând în considerare realizările științei și tehnologiei, organizarea producției și a muncii.

2.5. Efectuează lucrări de îmbunătățire a planificării indicatorilor economici ai activităților diviziilor întreprinderii, realizând nivel înalt validitatea, crearea și îmbunătățirea lor cadrul de reglementare planificare, rate de consum ale articolelor de inventar, numerarși utilizarea capacității de producție.

2.6. Organizează elaborarea materialelor metodologice privind planificarea tehnică și economică a activității diviziilor de producție ale întreprinderii, calcule de eficiență economică investitii de capital, necesitatea introducerii de propuneri de raționalizare și invenții, echipamente și tehnologii noi.

2.7. Oferă îndrumări metodologice și organizarea lucrărilor privind implementarea, îmbunătățirea și îmbunătățirea rolului metodelor de management economic, întocmește propunerile necesare conducerii privind utilizarea fondurilor bugetare, utilizarea investițiilor de capital și introducerea de noi forme de management.

2.8. Asigură colaborarea cu trezoreria statului privind finanțarea și repartizarea creditelor de la bugetul de stat și local, respectarea strictă a regimului de economisire a resurselor materiale, forței de muncă și financiare în toate domeniile de activitate economică a întreprinderii.

2.9. Participă la munca de îmbunătățire a organizării producției, elaborează propuneri care vizează creșterea productivității muncii și eficiența producției, creșterea veniturilor și eliminarea cheltuielilor neproductive.

2.10. Organizează dezvoltarea formelor raționale de documentație primară de planificare, contabilitate și raportare, care este utilizată la întreprindere și, de asemenea, participă la implementare sisteme automatizate management si tehnologie informatica pentru efectuarea de calcule economice in domeniul planificarii, contabilitatii si analizei activitatilor economice.

2.11. Organizează un cuprinzător analiza economicași evaluarea rezultatelor producției și activităților economice ale întreprinderii și diviziilor acesteia, dezvoltarea măsurilor de utilizare a rezervelor din fermă, certificarea și raționalizarea locurilor de muncă.

2.12. Gestionează cercetările economice efectuate la întreprindere, încheie acorduri de cooperare creativă cu instituții de cercetare și instituții de învățământ superior institutii de invatamant, organizează dezvoltarea metodelor evaluare economică activități care vizează dezvoltarea tehnologiei, îmbunătățirea organizării producției, precum și propuneri de utilizare practică a rezultatelor cercetarea stiintificaîn domeniul economiei.

2.13. Desfășoară activități de introducere în practică a realizărilor științei economice.

2.14. Promovează dezvoltarea activității economice sociale la întreprindere, oferă asistenta metodologica creativ asociaţiile obşteşti lucrătorii care efectuează analize economice și caută rezerve de producție, îi implică în rezolvarea problemelor legate de dezvoltarea economiei întreprinderii.

2.15. Organizează calcule economice și analize ale eficienței introducerii de noi echipamente și tehnologii, precum și a noilor tipuri de produse în timpul creării și dezvoltării acestora.

2.16. Supervizează implementarea analiză comparativă indicatori de performanță ai întreprinderii și a altor întreprinderi, introducerea celor mai bune practici în munca economică.

2.17. Participă la elaborarea și implementarea măsurilor de îmbunătățire a performanței economice a întreprinderii (față de volumul producției, creșterea productivității muncii, reducerea costurilor de producție, creșterea profitului etc.), la implementarea formelor și metodelor progresive de muncă economică.

2.18. Gestionează munca pentru îmbunătățirea nivelului de cunoștințe economice a angajaților.

2.19. Monitorizează transmiterea la timp a rapoartelor privind rezultatele activităților economice ale autorităților relevante.

2.20. Gestionează diviziile structurale ale întreprinderii care efectuează lucrări economice, promovează implementarea de soluții fezabile din punct de vedere economic pentru managementul producției.

2.21. Cunoaște, înțelege și aplică reglementările în vigoare referitoare la activitățile sale.

2.22. Cunoaște și respectă cerințele reglementărilor privind protecția muncii și mediu, respectă standardele, metodele și tehnicile de performanță în siguranță a muncii.

3.1. Economistul-șef are dreptul de a lua măsuri pentru a preveni și elimina cazurile de încălcări sau neconcordanțe.

3.2. Economistul-șef are dreptul de a primi toate garanțiile sociale prevăzute de lege.

3.3. Economistul-șef are dreptul de a cere ajutor în îndeplinirea atribuțiilor sale oficiale și în exercitarea drepturilor.

3.4. Economistul-sef are dreptul de a cere crearea conditiilor organizatorice si tehnice necesare indeplinirii atributiilor oficiale si asigurarea echipamentul necesar si inventar.

3.5. Economistul-șef are dreptul de a lua cunoștință cu proiectele de documente referitoare la activitățile sale.

3.6. Economistul-șef are dreptul să solicite și să primească documente, materiale și informații necesare îndeplinirii atribuțiilor de serviciu și a ordinelor de conducere.

3.7. Economistul-șef are dreptul de a-și îmbunătăți calificările profesionale.

3.8. Economistul-șef are dreptul de a raporta toate încălcările și neconcordanțele identificate în cursul activităților sale și de a face propuneri pentru eliminarea acestora.

3.9. Economistul-șef are dreptul de a se familiariza cu documentele care definesc drepturile și responsabilitățile funcției ocupate, precum și cu criteriile de evaluare a calității îndeplinirii atribuțiilor oficiale.

4.1. Economistul-șef este responsabil pentru neîndeplinirea sau îndeplinirea prematură a atribuțiilor atribuite prin prezenta fișă a postului și (sau) neutilizarea drepturilor acordate.

4.2. Economistul-sef este responsabil pentru nerespectarea reglementarilor interne de munca, protectia muncii, reglementarile de siguranta, salubritatea industriala si protectia impotriva incendiilor.

4.3. Economistul-șef este responsabil pentru dezvăluirea informațiilor despre organizație (întreprindere/instituție) care este un secret comercial.

4.4. Economistul-șef este responsabil pentru neîndeplinirea sau îndeplinirea necorespunzătoare a cerințelor documentelor de reglementare interne ale organizației (întreprindere/instituție) și ordinelor legale de conducere.

4.5. Economistul-șef răspunde de infracțiunile săvârșite în cursul activității sale, în limitele stabilite de legislația administrativă, penală și civilă în vigoare.

4.6. Economistul-șef este responsabil pentru cauza daune materiale organizație (întreprindere/instituție) în limitele stabilite de legislația administrativă, penală și civilă în vigoare.

4.7. Economistul-șef este responsabil pentru utilizarea ilegală a puterilor oficiale acordate, precum și pentru utilizarea acestora în scopuri personale.

AM APROBAT

Director

„Instituție” OSU

____________ I.I. Ivanov

"___"___________ G.

1.1. Descrierea postului dezvoltată în conformitate cu prevederile Codul Muncii Federația Rusă, Ghid de calificare posturi de manageri, specialiști și alți angajați, aprobate prin Rezoluția Ministerului Muncii al Federației Ruse din 21 august 19981. Nr. 37 și alte reglementări care reglementează relațiile de muncă.

1.2. Economistul de frunte aparține categoriei specialiștilor este angajat și eliberat din ordinul directorului.

1.3. Pe post este numită o persoană cu diplomă profesională (economică) superioară și experiență de lucru în specialitate de cel puțin 5 ani.

1.4. Economistul de conducere raportează direct contabilului-șef al instituției și își desfășoară activitățile în conformitate cu Carta instituției, regulamentul intern al muncii și altele. acte locale.

1.5. În activitățile sale, economistul de frunte este ghidat de:

» documente de reglementare cu privire la lucrarea efectuată;

» materiale metodologice legate de aspecte relevante;

» Carta institutiei;

» reglementările muncii;

» ordinele și instrucțiunile Direcției de Cultură a Administrației Regionale, directorului și contabilului șef al instituției;

» această fișă a postului.

1.6. Un economist de frunte ar trebui să știe:

» legislative şi de reglementare acte juridice, materiale didactice privind planificarea, contabilitatea și analiza activităților instituției; organizarea muncii planificate;

» procedura de dezvoltare promițătoare și planuri anuale economico-financiare şi activitati de productie instituții și estimări de costuri;

» documentație de planificare și contabilitate; organizarea contabilității operaționale și statistice;

» procedura si termenele de raportare;

» legislatia muncii;

» regulile si reglementarile privind protectia muncii;

» reguli de întocmire a contractelor;

» forme si metode contabilitateîntr-o instituție;

» planul și corespondența conturilor;

» organizarea fluxului de documente în domeniile contabile;

» tehnologie prelucrare automată informatii contabile in Barouri.Programul Buget-Contabilitate.

Economistului de frunte i se atribuie următoarele funcții:

2.1. Efectuarea de lucrări pentru desfășurarea activităților economice ale instituției.

2.2. Intocmirea rapoartelor.

Pentru a îndeplini funcțiile care îi sunt atribuite, economistul principal al teatrului trebuie:

3.1. Efectuează lucrări de implementare activitati financiare instituţiilor.

3.2. Participați la formarea și utilizarea fondurilor pentru înființarea unei întreprinderi, analizați structura și mișcarea acestora.

3.3. Elaborarea, pe baza indicatorilor economici, a proiectelor de planuri financiare pe termen lung și anuale, a previziunilor de primire a fondurilor în conturile instituției.

3.4. Asigurarea finanțării prompte, îndeplinirea obligațiilor de decontare și plată, reflectarea în timp util a schimbărilor în curs de desfășurare a solvabilității instituției și monitorizarea stării fondurilor proprii.

3.5. Monitorizarea implementării indicatorilor financiari de către departamentele instituției, conformitatea disciplina de numerar, decontari cu furnizorii (clientii), primirea la timp a tuturor fondurilor datorate institutiei, asigura respectarea regimului de economii.

3.6. Analizeaza executarea devizelor, rapoartelor operationale si contabile privind activitatile financiare.

3.7. Întocmește cereri de subvenții în alte scopuri către Departament și elaborează estimări de cost pentru implementarea subvențiilor în alte scopuri.

3.8. Ia parte la pregătirea unui proiect de contract colectiv, la elaborarea și introducerea completărilor și modificărilor la contractul colectiv și monitorizează îndeplinirea obligațiilor acceptate.

3.9. Pregătiți estimări pentru producții noi și rapoarte privind performanța acestora.

3.10. Întocmește reglementări privind activitate antreprenorială (servicii cu plată ah) și faceți modificările necesare.

3.11. Publicați informații pe site-ul web http:bus.gov.ru, dacă este necesar, efectuați modificări în timpul anului (informații despre sarcina statului și implementarea acesteia, informații despre planul activităților financiare și economice, informații despre operațiunile cu fonduri vizate de la buget , informații despre rezultatele activităților și despre utilizarea proprietății, informații despre măsurile de control efectuate și rezultatele acestora, un bilanț al unei instituții de stat (municipale), un raport privind implementarea de către instituție a planului său de activitate financiară și economică, a raporta asupra rezultate financiare activități).

3.12. Compilați anual:

» Elaborați estimări și faceți modificări dacă este necesar:

— deviz de cost pentru implementarea misiunii de stat a instituției;

— estimări ale veniturilor și cheltuielilor pentru afaceri și alte activități generatoare de venituri.

» Planul activităților financiare și economice ale instituției pe surse de finanțare, dacă este necesar, efectuați modificări.

» Raport asupra rezultatelor guvernului regional institutie autonomași asupra folosinței proprietății de stat ce i-au fost atribuite.

» Raport asupra rețelei, statelor și contingentelor.

» Notă explicativă la raport anual.

» Calculul prețurilor pentru serviciile plătite prestate de instituție.

» Lista tipurilor de activități comerciale (servicii cu plată) și lista de prețuri pentru serviciile prestate de instituție.

» Raportare statistică la timp:

— Formularul nr. 3-inform: Informații privind utilizarea tehnologiilor informației și comunicațiilor și producția de echipamente informatice; softwareși furnizarea de servicii în aceste zone.

— Formular nr. 1-servicii: Informații privind volumul serviciilor plătite către populație.

— Formular nr. 1-TR (transport auto): Informații despre vehicule și lungimea drumurilor nepublice.

— Formular nr. 4-TER: Informații privind soldurile, primirea și consumul de combustibil și resurse energetice, colectarea și utilizarea deșeurilor de produse petroliere.

3.13. Compilați trimestrial:

» Raport asupra implementării sarcinii statului și note explicative la el.

» Note explicative la rapoartele contabile.

3.14. Lunar:

» Compilați informații despre volumul veniturilor din serviciile plătite.

» Intocmeste rapoarte periodice, justificari, certificate, note explicative.

»Colectați și acumulați informații și alte materiale necesare pentru a finaliza munca planificată sau sarcinile individuale.

» Sistematizați și rezumați materialele statistice și alte date privind subiectul (sarcina) în ansamblu, secțiunile sau etapele sale individuale.

» Păstrați înregistrări utilitati.

» Efectuează lucrări privind formarea, întreținerea și stocarea unei baze de date de informații de planificare și economice, efectuarea de modificări la informațiile de referință și de reglementare utilizate în prelucrarea datelor.

3.15. Pregătiți documentele pentru transferul în arhivă.

3.16. Îmbunătățiți-vă sistematic abilitățile.

3.17. Efectuați instrucțiuni unice de la contabilul șef.

Economistul de frunte are dreptul:

4.1. Faceți cunoștință cu proiectele de decizii ale conducerii instituției referitoare la activitățile acesteia.

4.2. Trimiteți propuneri de îmbunătățire a activității legate de responsabilitățile prevăzute în aceste instrucțiuni spre examinare de către conducere.

4.3. Primește de la șefii de divizii structurale, specialiști informații și documente necesare îndeplinirii atribuțiilor de serviciu.

4.4. Implicați specialiști din toate diviziile structurale ale instituției pentru a rezolva responsabilitățile care îi sunt atribuite.

4.5. Solicitați ca conducerea instituției să ofere asistență în îndeplinirea îndatoririlor și drepturilor sale oficiale.

Economistul principal este responsabil pentru:

5.1. Pentru neexecutarea (executarea necorespunzătoare) a atribuțiilor oficiale prevăzute în prezenta fișă a postului, în limitele stabilite de actuala legislatia muncii Federația Rusă.

5.2. Pentru infracțiunile săvârșite în cursul desfășurării activității lor - în limitele stabilite de legislația administrativă, penală și civilă în vigoare a Federației Ruse.

5.3. Pentru cauzarea daunelor materiale - în limitele determinate de legislația în vigoare a muncii, penală și civilă a Federației Ruse.

contabil șef ____________________

DE ACORD

Consilier juridic ___________________

Șef departament HR ___________________

Cu fișa postului

Cunoscut cu ___________________ „_____”________g.

În perioada de absență temporară a economistului, atribuțiile acestuia sunt atribuite. 2. RESPONSABILITĂȚI FUNCȚIONALE 2.1. Economistul îndeplinește următoarele atribuții: 2.1.1. Efectuează lucrări de implementare a activităților economice ale întreprinderii, care vizează creșterea eficienței și rentabilității producției, a calității produselor și a dezvoltării de noi tipuri de produse, obținând rezultate finale ridicate cu utilizarea optimă a resurselor materiale, forței de muncă și financiare. 2.1.2. Pregătește date inițiale pentru întocmirea economică, financiară, de producție și activitati comerciale(planurile de afaceri) ale întreprinderii pentru a asigura creșterea vânzărilor de produse și creșterea profiturilor. 2.1.3.

FIȘA POSTULUI pentru economist 1. DISPOZIȚII GENERALE 1.1. Această fișă a postului definește îndatoririle funcționale, drepturile și responsabilitățile economistului „” (denumit în continuare „Organizația”).

1.2.

Un economist este numit într-o funcție și eliberat dintr-o funcție în modul stabilit de legislația muncii în vigoare prin ordin al șefului Organizației. 1.3. Economistul raportează direct Organizației. 1.4.

Info

Pregătește date inițiale pentru întocmirea proiectelor pentru activități economice, financiare, de producție și comerciale (planuri de afaceri) ale întreprinderii în scopul asigurării creșterii vânzărilor de produse și creșterii profiturilor. Efectuează calcule privind costurile materiale, forței de muncă și financiare necesare pentru producerea și vânzarea produselor, dezvoltarea de noi tipuri de produse, echipamente și tehnologie avansată.

Atenţie

Efectuează lucrări la formarea, întreținerea și stocarea unei baze de date de informații economice, efectuează modificări la informațiile de referință și de reglementare care sunt utilizate în prelucrarea datelor. 2.10. Participă la formarea formulării economice a problemelor sau a etapelor individuale ale acestora, rezolvate cu ajutorul tehnologiei informatice, determină posibilitatea utilizării proiecte finalizate,algoritmi.

Numirea în funcția de economist și demiterea din aceasta se face de către directorul întreprinderii la recomandare (manager unitate structurală(un alt funcționar) căruia îi este subordonat salariatul). 1.4. Un economist trebuie să cunoască: - Acte legislative, regulamente, ordine, ordine etc. reglementărilor, materiale metodologice privind planificarea, contabilitatea și analiza activităților unei întreprinderi - Organizarea muncii planificate - Procedura de elaborare a planurilor pe termen lung și a activităților economice, financiare și de producție ale unei întreprinderi - Planificarea și documentația contabilă - Procedura de elaborare a standardelor materiale, a costurilor de muncă și financiare.

Efectuează lucrări legate de decontări non-rutine și monitorizează corectitudinea tranzacțiilor de decontare. 3.11. Păstrați evidența indicatorilor economici ai rezultatelor activităților de producție ale întreprinderii și diviziilor acesteia, precum și evidența contractelor încheiate.

3.12. Întocmește rapoarte periodice în termenele stabilite. 3.13. Efectuează lucrări de formare, întreținere și stocare a unei baze de date cu informații economice, efectuează modificări la informațiile de referință și de reglementare utilizate în prelucrarea datelor. 3.14. Participarea la formarea formulării economice a problemelor sau a etapelor individuale ale acestora, rezolvate cu ajutorul tehnologiei informatice, determinarea posibilității de a utiliza proiecte gata făcute, algoritmi, pachete de aplicații software care permit crearea unor sisteme sănătoase din punct de vedere economic pentru prelucrarea informațiilor economice . 3.15.

În zilele noastre, profesia de economist este nu numai cea mai populară, ci și una dintre cele mai solicitate. Este îndrăgit mai ales de tinerii care, conform statisticilor, aleg facultăți din acest domeniu pentru a-și primi educația mai des decât altele.

Dar toți solicitanții înțeleg ce înseamnă să lucrezi în acest domeniu și care sunt responsabilitățile unui economist? Care sunt principalele funcții ale unui astfel de angajat? Să încercăm să răspundem la aceste întrebări. Pe scurt, un economist este un specialist în activitate economică.

Lui responsabilități de serviciuși munca în general se suprapun cu activitățile unui finanțator, contabil, manager și alte profesii similare. Astfel de angajați sunt solicitați acolo unde este necesar să lucreze cu finanțele, să le planifice și să le calculeze clar.

Ei exercită controlul asupra cheltuirii fondurilor, analizează activitățile întreprinderii în ansamblu și determină profitabilitatea acesteia.

Nu este doar cel mai popular, ci și unul dintre cele mai căutate. Este îndrăgit mai ales de tinerii care, conform statisticilor, aleg facultăți din acest domeniu pentru a-și primi educația mai des decât altele. Dar toți solicitanții înțeleg ce înseamnă să lucrezi în acest domeniu și care sunt responsabilitățile unui economist? Care sunt principalele funcții ale unui astfel de angajat? Să încercăm să răspundem la aceste întrebări.

Pe scurt, un economist este un specialist în activități economice. Responsabilitățile sale de muncă și munca în general se suprapun cu activitățile de finanțator, contabil, manager și alte profesii similare. Astfel de angajați sunt solicitați acolo unde este necesar să lucreze cu finanțele, să le planifice și să le calculeze clar. Ei exercită controlul asupra cheltuirii fondurilor, analizează activitățile întreprinderii în ansamblu și determină profitabilitatea acesteia.

Responsabilitățile postului unui economist sunt în primul rând dezvoltarea și coordonarea sarcinilor care se bazează pe pregătirea rapoartelor statistice și a documentației.

Activitățile unui astfel de specialist se bazează pe o fișă a postului, care este întocmită sub instrucțiunile șefului companiei. Să luăm în considerare mai detaliat responsabilitățile funcționale ale unui economist.

Sarcina principală este de a desfășura activități economice care au ca scop îmbunătățirea întreprinderii, îmbunătățirea calității produselor și utilizarea optimă a resurselor. În plus, acest specialist calculează costurile materiale, financiare și ale forței de muncă care sunt necesare pentru producția de bunuri și vânzarea acesteia, precum și pentru dezvoltarea de noi tehnologii. Responsabilitățile postului unui economist includ, de asemenea:

Pe lângă îndeplinirea sarcinilor de bază enumerate mai sus, un economist trebuie să studieze în mod constant literatura specială care este relevantă pentru munca sa.

Ce ar trebui să știe un candidat pentru a-și îndeplini cu succes sarcinile de economist? Activitățile unui astfel de specialist se bazează pe o serie de acte legislative, ordine, documente, regulamente și instrucțiuni care îi reglementează activitatea. Pentru a deveni economist, trebuie să aveți o înțelegere excelentă a documentației de planificare și contabilitate, planuri de afaceri, materiale de reglementare, metode de analiză economică și contabilitate statistică a diferiților indicatori.

Pe lângă faptul că angajatul este obligat să îndeplinească îndatoririle oficiale ale unui economist, el trebuie să aibă calități precum capacitatea de a munci mult și mult, integritate, claritate, curaj, concentrare și acuratețe. El trebuie să aibă o personalitate constructivă bine dezvoltată și stabilă emoțional.

Deci, un economist, ale cărui responsabilități de serviciu vor diferi în funcție de locul de muncă specific, este o profesie foarte complexă. Doar o persoană hotărâtă și competentă, gata să muncească din greu și să se perfecționeze constant, poate deveni profesionist în acest domeniu de activitate.

[Numele organizației]

Descrierea postului

aprob

[Denumirea postului] [Numele organizației]

______________/___[F.I.O.]___/

Economist-șef

1. Dispoziții generale

1.1. Această fișă a postului definește îndatoririle funcționale, drepturile și responsabilitățile economistului șef al [Numele organizației în cazul genitiv] (denumită în continuare Compania).

1.2. Economistul-sef este numit in functie si eliberat din functie in modul stabilit de legislatia muncii in vigoare prin ordin al conducatorului Societatii.

1.3. Economistul-șef aparține categoriei managerilor și este subordonat:

Economiști;

Economist al muncii și al salariilor.

1.4. Economistul-șef raportează direct la [denumirea funcției managerului imediat în cazul dativ] al Societății.

1.5. Economistul-șef este responsabil pentru:

Activitatea departamentului, executarea în timp util și de înaltă calitate a sarcinilor conform intenției;

Efectuând și disciplina muncii subordonații;

Securitatea documentelor (informațiilor) care conțin informații care constituie un secret comercial al organizației (întreprinderii), alte informații confidențiale, inclusiv datele personale ale angajaților organizației (întreprinderii);

Securitate conditii sigure manopera, mentinerea ordinii, respectarea regulilor de securitate la incendiu in incinta sectiei.

1.6. În funcția de economist șef poate fi numită o persoană cu studii profesionale superioare (economie sau inginerie-economie) și experiență profesională în domeniul organizării activităților financiare de cel puțin 5 ani.

1.7. ÎN activitati practice Economistul-șef ar trebui să fie ghidat de:

Legislația, reglementările, precum și actele locale și documentele organizatorice și administrative ale organizației (întreprinderii), care reglementează activitatea și activitățile financiare și economice serviciu financiarși departament;

Reglementări interne de muncă;

Reguli de sănătate și securitate în muncă, asigurând salubritatea industrială și apărarea împotriva incendiilor;

Instrucțiuni, ordine, decizii și instrucțiuni ale directorului adjunct pentru lucrări financiare și economice;

Această descriere a postului.

1.8. Economistul-șef trebuie să știe:

Legislație, reglementări privind organizarea munca financiara;

Structura organizatorică a organizației (întreprinderii), sistemul de asigurare a resurselor financiare, ordinea funcționării acesteia, organizarea activității financiare;

Nevoile actuale și viitoare ale organizației (întreprinderii) de resurse financiare, metode de planificare și prognoză a acestora;

Sarcinile departamentului de a satisface nevoile organizației (întreprinderii) în resurse financiare, capacitățile sale de a rezolva aceste probleme;

Metode de analiză a activităților financiare ale unei organizații (întreprinderi);

Starea și perspectivele de dezvoltare a piețelor financiare;

Standarde financiare și contabile și raportare;

Procedura de întocmire a planurilor financiare, a soldurilor previzibile și a bugetelor de casă, a planurilor de vânzare a produselor (lucrări, servicii), a planurilor de profit, a distribuirii resurselor financiare, a stabilirii eficienței investitii financiare, raționalizare capital de lucru;

sistem metode financiareși pârghii care asigură gestionarea fluxurilor financiare ale organizației (întreprinderii), procedura și formele decontărilor financiare;

Procedura de finanțare a unei organizații (întreprinderi) de la bugetul de stat, creditare pe termen scurt și lung, atragere de investiții și fonduri împrumutate, utilizarea fondurilor proprii, emiterea și achiziționarea valori mobiliare, acumularea plăților în bugetul de statși extrabugetar de stat fonduri sociale;

Experiență avansată internă și străină în organizarea activității financiare;

Componența și structura documentației financiare și contabile a serviciului și departamentului financiar și economic;

Management (în măsura în care este necesar pentru un management eficient al departamentului), eticheta de afaceri, reguli de conduită corespondență de afaceri pe probleme financiare;

Tehnologia calculatoarelor, comunicatii si comunicatii;

Reguli și reglementări privind protecția muncii.

1.9. În perioada de absență temporară a economistului șef, atribuțiile acestuia sunt atribuite [denumirea funcției de adjunct].

2. Responsabilitati functionale

Economistul-șef are obligația să îndeplinească următoarele funcții:

2.1. Conduceți activitatea departamentului și gestionați-o cu încredere.

2.2. Asigurarea executării la timp și de înaltă calitate de către departament a sarcinilor sale zilnice, în strictă conformitate cu procedurile de lucru aprobate.

2.3. Organizarea managementului mișcării resurselor financiare ale Companiei.

2.4. Oferă dezvoltare strategie financiară Companie, redactează planuri financiare pe termen lung și curente, solduri prognozate și bugete de numerar, precum și comunicarea indicatorilor financiari aprobați către diviziile întreprinderii.

2.5. Participă la pregătirea proiectelor de planuri de vânzare a produselor, planificarea costurilor și rentabilității producției, calculelor de profit și impozitul pe venit.

2.6. Determinați sursele principale și de rezervă de finanțare a activităților Societății.

2.7. Gestionați activitățile pentru gestionarea activelor întreprinderii și optimizarea structurii acestora.

2.8. Asigura incasarea la timp a veniturilor, executarea tranzactiilor financiare, de decontare si bancare in termenele stabilite, plata facturilor furnizorilor si contractorilor Companiei, rambursarea creditelor, plata dobanzilor, salariile, transfer de impozite și taxe către bugetele federale, regionale și locale, către fonduri sociale extrabugetare de stat, plăți către instituții bancare.

2.9. Analizează activitățile financiare ale Societății, pe baza rezultatelor analizei, elaborează propuneri care vizează asigurarea solvabilității, prevenirea formării și lichidării stocurilor neutilizate, creșterea rentabilității producției, creșterea profiturilor, reducerea costurilor de producție și vânzare a produselor, consolidarea financiară. disciplina.

2.10. Exercitarea personală și prin subordonați control efectiv asupra stării activității financiare, implementare plan financiarși bugetul, planul de vânzări de produse, planul de profit și alți indicatori financiari, încetarea producției de produse care nu sunt vândute, cheltuirea corectă a fondurilor și utilizarea țintită a capitalului de lucru propriu și împrumutat, corectitudinea pregătirii și executării documentația de raportare, oportunitatea furnizării acesteia către utilizatorii externi și interni.

2.11. Asigură menținerea înregistrărilor privind mișcarea resurselor financiare și întocmirea rapoartelor privind rezultatele activităților financiare în conformitate cu standardele de contabilitate și raportare financiară, fiabilitatea informațiilor financiare utilizate de Societate.

2.12. Gestionează dezvoltarea documentației departamentului.

2.13. Asigurarea utilizării raționale a mijloacelor materiale, tehnice și de altă natură ale departamentului în interesul îndeplinirii sarcinilor conform intenției.

2.14. Furnizați protecţie fiabilă documente (informații) care conțin informații care constituie un secret comercial al Companiei, alte informații confidențiale, inclusiv date personale ale angajaților Companiei.

2.15. Gestionați pregătirea subordonaților, creați condiții pentru ca aceștia să-și îmbunătățească abilitățile.

2.16. Monitorizează respectarea de către subordonați a reglementărilor interne de muncă și a cerințelor de siguranță.

2.17. Utilizați drepturile acordate în relație cu subordonații pentru a-i încuraja (trageți-i la răspundere).

2.18. Gestionează planificarea și raportarea activităților departamentului.

2.19. Studiați, rezumați și aplicați experiența avansată internă și străină în domeniul finanțelor în activitățile zilnice ale departamentului.

2.20. Procesați și trimiteți în timp util și complet oficiali raportarea și alte documente cu autoritățile competente.

Dacă este necesar, economistul-șef poate fi implicat în îndeplinirea atribuțiilor de serviciu cu ore suplimentare, prin decizie a directorului organizației, în modul prevăzut de legislația muncii.

Economistul-șef are dreptul:

3.1. Luați decizii în vederea organizării corecte a activității financiare, asigurați activitățile zilnice ale departamentului - pe toate aspectele de competența sa.

3.2. Trimiteți supervizorului imediat propunerile dumneavoastră de încurajare (tragerea la răspundere) a angajaților departamentului - în cazurile în care propriile puteri în acest sens nu sunt suficiente.

3.3. Pregătiți și prezentați supervizorului imediat adjunct propunerile dumneavoastră de îmbunătățire a activității financiare și a activităților departamentului (personalul suplimentar al acestuia, logistica etc.).

3.4. Participa la munca organe colegiale management atunci când se analizează probleme legate de activitatea financiară și activitățile departamentului.

4. Evaluarea responsabilității și performanței

4.1. Economistul-șef poartă suport administrativ, disciplinar și material (și, în unele cazuri, prevazute de lege RF, - și răspunderea penală pentru:

4.1.1. Nerespectarea sau executarea necorespunzătoare a instrucțiunilor oficiale de la supervizorul imediat.

4.1.2. Eșecul sau performanța necorespunzătoare a dvs functii de muncași sarcinile care îi sunt atribuite.

4.1.3. Utilizarea ilegală a puterilor oficiale acordate, precum și utilizarea acestora în scopuri personale.

4.1.4. Informații inexacte despre starea lucrării care i-au fost atribuite.

4.1.5. Eșecul de a lua măsuri pentru a suprima încălcările identificate ale reglementărilor de siguranță, siguranța la incendiu și alte reguli care reprezintă o amenințare pentru activitățile întreprinderii și ale angajaților săi.

4.1.6. Neasigurarea respectării disciplinei muncii.

4.1.7. Infracțiuni săvârșite în cursul desfășurării activității lor - în limitele determinate de legislația administrativă, penală și civilă în vigoare a Federației Ruse.

4.1.8. Cauzarea de daune materiale și/sau pierderi companiei sau terților asociate cu acțiuni sau inacțiuni în timpul îndeplinirii atribuțiilor oficiale.

4.2. Evaluarea muncii economistului șef se realizează:

4.2.1. De către supervizorul imediat - în mod regulat, în cursul îndeplinirii zilnice de către angajat a funcțiilor sale de muncă.

4.2.2. Comisia de certificare a întreprinderii - periodic, dar cel puțin o dată la doi ani, pe baza rezultatelor documentate ale muncii pentru perioada de evaluare.

4.3. Principalul criteriu de evaluare a activității economistului șef este calitatea, completitudinea și promptitudinea îndeplinirii sarcinilor prevăzute în această instrucțiune.

5. Conditii de munca

5.1. Programul de lucru al economistului-șef se stabilește în conformitate cu reglementările interne de muncă stabilite la întreprindere.

5.2. Din cauza nevoilor de producție, economistul șef se poate deplasa la călătorii de afaceri(inclusiv semnificația locală).

5.3. Pentru a rezolva problemele operaționale pentru a asigura activitățile de producție ale departamentului, economistului șef pot fi alocate vehicule oficiale.

6. Dreptul de semnătură

6.1. Pentru a-și asigura activitățile, economistului-șef i se acordă dreptul de a semna documente organizatorice și administrative privind aspectele cuprinse în responsabilitățile sale funcționale.

Am citit instrucțiunile ___________/___________/ "__" _______ 20__

Fiecare persoană din cele aproape șapte miliarde de oameni care trăiesc astăzi pe planeta noastră este complet unică. Acest...

Buna ziua! Astăzi vom vorbi despre sucursale și reprezentanțe ale persoanelor juridice. Dezvoltarea oricărei afaceri este practic...

Există o mulțime de cărți în lume. Și probabil că aveți o mulțime de basme, povești și colecții de poezii diferite acasă. Dar...

Succesul este un profesor prost. Îi face pe oameni deștepți să creadă că nu pot pierde.

Profesia „Operator de mașini” este liderul profesiilor populare pe piața muncii

Istoria construcției: Strungurile au fost inventate și folosite în antichitate. Erau foarte simple...

Manager de lucru cu populația de locuințe și servicii comunale fișa postului Fișele postului în locuințe și servicii comunale

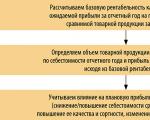

Planificarea profitului întreprinderii Determinați profitul planificat

Rata de rentabilitate

Centrele de ocupare a forței de muncă așteaptă ca angajatorii să raporteze despre lucrătorii prepensionați în decembrie Termenele limită, formularul și procedura de depunere a noului formular

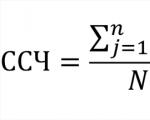

Calculul numărului mediu de salariați (exemple, formulă de calcul) Calcularea numărului mediu de salariați pe an

Orice întreprindere operează într-un macro- și micromediu. Are o gamă întreagă de resurse care...

Dezvoltarea metodologică a unei lecții de lectură literară în clasa a III-a (UMK „Școala Rusiei”) „L. N. Tolstoi „Rechin”...

Ce este managementul documentelor electronice și beneficiile sale pentru afaceri. Beneficii pentru structura IT a unei întreprinderi?

Buna ziua! Astăzi vom vorbi despre sucursale și reprezentanțe ale persoanelor juridice. Dezvoltarea oricărei afaceri...

Există o mulțime de cărți în lume. Și probabil că aveți o mulțime de basme, povești, colecții diferite acasă...