Ce este fotografia de călătorie

Vara este vremea vacanțelor și a călătoriilor. Și mergând astăzi la drum, aproape toată lumea se străduiește să-și capteze impresiile...

» este considerată sub două aspecte ca un set:

Setul de legături în interrelația lor care fac parte din finanțe Federația Rusă, formează sistemul financiar al Rusiei, care este format din următoarele instituții:

Sistemul financiar include și fonduri nestatale (federale și regionale, de exemplu, nestatale fonduri de pensii); fondurile sistemului bancar; fonduri ale organizațiilor de asigurări; fonduri publice şi organizatii regionale; fonduri ale altor persoane juridice.

Institutie financiara este un grup de relații economice omogene interconectate prin forme și metode de acumulare sau distribuire a fondurilor.

Independența subiecților Federației nu trebuie să depășească cadrul fundamentelor politicii financiare federale, precum și principiile generale stabilite în comun de impozitare și taxe. Sistemul de impozite percepute în bugetul federal și principiile generale de impozitare și taxe sunt stabilite prin legea federală.

Unitatea politicii financiare— o condiție necesară pentru unitatea spațiului economic din Federația Rusă, garantată de Constituția Federației Ruse, și libera circulație a resurselor financiare (articolul 75).

Activitati financiare state- aceasta este implementarea de catre acesta a functiilor de educatie sistematica, distributie si utilizare fonduri de numerar(resurse financiare) în vederea implementării sarcinilor de dezvoltare socio-economică, asigurarea capacității de apărare și securitatea țării.

Când se caracterizează activitățile financiare ale statului, este necesar să se sublinieze că acesta este un tip special activități guvernamentale, întrucât se ocupă de organele statului din toate cele trei ramuri ale guvernului: legislativă, executivă și judiciară în competența lor.

Conținutul activităților financiare ale statului se exprimă în numeroase și variate funcții în domeniul educației, repartizării și utilizării fondurilor monetare ale statului (resurse bugetare și de credit; fonduri monetare de asigurări; resurse financiare ale sectoarelor economiei naționale și întreprinderi de stat). Funcțiile activităților financiare sunt îndeplinite și de organe administratia publica ale Federației Ruse și entitățile constitutive ale Federației (ministere, comitete de stat, departamente etc.) în cadrul industriilor sau domeniilor de management din competența lor.

Activitati financiare ale statului si autoritatilor administrația locală se bazează pe anumite principii, adică reguli și cerințe fundamentale care exprimă cele mai esențiale caracteristici și scop. Conținutul principal al acestor principii este determinat de Constituția Federației Ruse.

Principalele sunt federalismul, legalitatea, transparența, planificarea.

Principiul federalismuluiîn activitatea financiară se manifestă prin stabilirea prin Constituția Federației Ruse a delimitării competențelor Federației Ruse și a entităților constitutive ale Federației Ruse în domeniul finanțelor. Deci, în art. 71 din Constituția Federației Ruse prevede că jurisdicția Federației Ruse include: financiar, valutar, reglementarea creditului, emisiunea de bani, băncile federale, bugetul federal, impozitele și taxele federale; La management comun Federația Rusă și entitățile constitutive ale Federației Ruse sunt responsabile pentru stabilirea principiilor generale de impozitare și taxe în Federația Rusă (articolul 72 din Constituția Federației Ruse).

Principiul legalitățiiîn activitatea financiară se exprimă prin faptul că întregul proces de creare, distribuire și folosire a fondurilor de fonduri este reglementat în detaliu prin normele dreptului financiar, a căror respectare este asigurată de posibilitatea aplicării măsurilor coercitive de stat contravenienților.

Principiul publicității la desfășurarea activităților financiare, se manifestă în procedura de aducere la cunoștința cetățenilor, inclusiv prin intermediul mass-media, a conținutului proiectelor diferitelor acte financiare și juridice, a rapoartelor adoptate privind implementarea acestora, a rezultatelor verificărilor și auditurilor financiare. activități etc.

Principiul planificariiînseamnă că toate activitățile financiare ale statului se bazează pe un întreg sistem de acte de planificare financiară, a căror structură, procedura de întocmire, aprobare și execuție sunt consacrate în reglementările relevante.

Activitățile financiare ale statului se desfășoară prin diverse metode. Ca sistem de control, activitatea financiară se manifestă printr-o varietate de metode. Diversitatea lor depinde de mulți factori: subiectul relației, condițiile de acumulare și utilizare a fondurilor.

Metodele de desfășurare a activităților financiare din literatura juridică sunt de obicei împărțite în două grupuri: metodele de colectare a fondurilor și metodele de distribuire și utilizare a acestora.

Cea mai importantă metodă de colectare a fondurilor pentru bugetele de stat (bugetul federal și bugetele entităților constitutive ale Federației) și bugetele locale este metoda fiscala- modalitatea de stabilire a impozitelor. Spre deosebire de metoda fiscală, care se caracterizează prin caracterul forțat (obligatoriu) al retragerii fondurilor, metoda contribuției voluntare— achiziționarea de titluri de stat și municipale, donații, depozite bancare etc.

La distribuirea și utilizarea fondurilor publice se folosesc două metode cele mai importante: metoda de finanțare și cea de împrumut.

Metoda de finanțare se exprimă în acordarea de fonduri cu titlu gratuit și irevocabil.

Împrumutînseamnă alocarea (furnizarea) fondurilor în condițiile de compensare (plată) și rambursare. Finanțarea se aplică la organizatii guvernamentale, metoda de creditare – atât în raport cu organizațiile guvernamentale, cât și cu alte organizații neguvernamentale.

Organele de stat federale și autoritățile de stat ale entităților constitutive ale Federației îndeplinesc funcțiile activităților financiare în conformitate cu împărțirea competențelor dintre Federație și entitățile sale constitutive stabilite de Constituția Federației Ruse. Astfel, Federația Rusă este responsabilă de: stabilirea bazelor politicii financiare federale, reglementarea financiară și a creditului, serviciile economice federale, inclusiv băncile federale, impozitele și taxele federale, fondurile federale dezvoltare regională(v. 71). Stabilirea principiilor generale de impozitare și taxe în Federația Rusă este atribuită jurisdicției comune a Federației Ruse și a entităților sale constitutive (articolul 72). În afara acestor limite, subiecții Federației Ruse au putere deplină de stat în domeniul finanțelor (articolele 73.76).

Există un sistem de organe de conducere pentru care activitatea financiară însăși este cea principală care determină conținutul competenței acestora. Acest sistemul de autoritati financiare si de credit, special creat pentru managementul financiar și pentru implementarea în acest domeniu ca funcție integrală a acestuia. Aceste organisme acoperă cu influența lor toate verigile: bugetul, fondurile extrabugetare vizate, creditul, asigurările, finanțarea întreprinderilor, organizațiilor, instituțiilor. Astfel, sistemul autorităților financiare și de credit din Federația Rusă, în legătură cu transformările economice, a fost restructurat semnificativ: au apărut noi organisme (Trezoreria Federală, băncile comerciale), structura Ministerului Finanțelor al Federației Ruse și organele inferioare corespunzătoare au fost restructurate.

ÎN sistem unificat organismele guvernamentale de management financiar Federația Rusă include Federația Rusă, ministerele de finanțe ale republicilor, departamentele financiare din alte entități constitutive ale Federației și autoritățile federale de trezorerie. În plus, departamentele financiare sunt formate în sistemul administrațiilor locale ale unităților administrativ-teritoriale (raioane și orașe).

O particularitate a activității financiare este că este desfășurată de toate organele guvernamentale, în funcție de competența stabilită.

În conformitate cu Constituția Federației Ruse Duma de Stat discută și adoptă legi federale cu privire la probleme; ; reglementare financiară, valutară, creditară, vamală; problema banilor. Legile federale adoptate de Duma de Stat sunt supuse examinării obligatorii de către Consiliul Federației și Președintele Federației Ruse.

Președintele Federației Ruse modul în care șeful statului asigură funcționarea și interacțiunea coordonată a organelor guvernamentale din domeniul finanțelor în baza prevederilor Constituției și legi federale, determină direcțiile principale ale politicii interne și externe a statului, în conformitate cu care se construiește politica financiară. Președintele Federației Ruse se adresează Adunării Federale cu mesaje anuale despre situația din țară, despre principalele direcții ale politicii interne și externe (articolele 80, 84 din Constituția Federației Ruse).

Președintele Federației Ruse emite decrete și ordine privind formarea și execuția bugetelor, extrabugetare fonduri de stat, finanţare cheltuieli guvernamentale la nivel federal, organizarea decontărilor, reglementarea monedei și a altor relații financiare, organizarea organismelor sistemului financiar și de credit, prin Departamentul de control al președintelui Federației Ruse.

Management financiar si bugetar Președintele Federației Ruse a fost format cu scopul de a oferi informații și sprijin analitic Președintelui Federației Ruse în domeniul problemelor financiare și bugetare, ca parte a Administrației Președintelui Federației Ruse. Activitățile sale se extind în domeniul finanțelor naționale, bugetului, politicii fiscale, asigurărilor, stabilirii prețurilor, relațiilor de credit și circulației banilor.

Guvernul Federației Ruseîși exercită atribuțiile în domeniul politicii bugetare, financiare, de credit și monetare, astfel cum sunt definite de legea constituțională federală „Cu privire la Guvernul Federației Ruse”. În special, Guvernul Federației Ruse asigură punerea în aplicare a unei politici financiare, de credit și monetare unificate; elaborează și înaintează bugetul federal Dumei de Stat și asigură executarea acestuia etc.

Reprezentant și organele executive subiecții Federației Ruse și administrațiile locale îndeplinesc funcții în domeniul finanțelor din competența lor pe teritoriul relevant.

Organismele guvernamentale ale Federației Ruse și entitățile constitutive ale Federației Ruse, în timp ce își îndeplinesc principalele sarcini într-un anumit domeniu de activitate, desfășoară simultan activități financiare care asigură îndeplinirea sarcinilor și funcțiilor lor principale.

Pentru a desfășura activități financiare ca funcție principală, au fost create organe guvernamentale speciale:

Deci, actele juridice financiare sunt cele adoptate în forma prescrisă și având consecinte juridice hotărâri ale organelor guvernamentale și asupra problemelor activității financiare din competența acestora.

Actele juridice financiare pot fi clasificate în funcție de proprietățile juridice, natura juridică, organele care le emit și alte motive.

În funcție de proprietățile lor legale, actele financiare și juridice sunt împărțite în reglementare și individuale. Actele de reglementare includ acte care reglementează un grup de relații financiare similare și conțin reguli generale comportamentul participanților lor, adică normele legale. Actele financiare și juridice de reglementare stabilesc tipurile de obligații financiare (impozite și alte plăți) ale întreprinderilor și cetățenilor către stat, procedura de calcul a plăților stabilite, caracteristicile tipice ale plătitorilor, procedura de cheltuire a fondurilor publice, procedura de control financiar etc.

După natura lor juridică, actele financiare și juridice se împart în:

Acte de planificare financiară- sunt acte adoptate în procesul activităților financiare ale guvernelor de stat și locale, care cuprind sarcini specifice în domeniul finanțelor pentru o anumită perioadă, adică sunt planuri de mobilizare, repartizare și utilizare a resurselor financiare.

Actele de planificare financiară includ:Actele de planificare financiară primesc formalizarea legală în acte ale organelor guvernamentale relevante. Astfel, bugetul federal este aprobat prin legea Federației Ruse, devizul instituției este aprobat de ministerul căruia îi este subordonată această instituție. Un act de planificare financiară aprobat în modul prescris reglementează relațiile financiare și provoacă consecințe juridice ca orice act financiar și juridic.

1. Finanțe: concept și rol.

Orice stat este destinat să îndeplinească anumite funcții. Pentru a le implementa, folosește un mecanism precum finanțele, care apare în legătură cu relațiile marfă-bani și cu apariția statului însuși. În prezent, conceptul de finanțare este considerat sub 2 aspecte: material și economic. Sub aspectul material finanțele reprezintă fondurile bănești ale statului, diviziunile sale teritoriale, municipiiși persoane juridice. Din punct de vedere economic Finanța este o categorie economică. Ele reprezintă anumite relații – monetare, asociate cu formarea, distribuirea și utilizarea fondurilor și resurselor bănești ale statului, municipiilor și altor entități publice și private. Pentru a satisface nevoile economice și sociale ale populației și ale altor entități.

Rolul finanțelor în viața socio-economică a oricărui stat se exprimă în funcțiile pe care le îndeplinesc. Cele mai frecvente sunt distribuția și controlul. Există și funcții de reglare și stabilizare. Esența funcției de distribuție este aceea că prin finanțare are loc distribuția și redistribuirea produsului social total și a venitului național sub formă monetară pentru a satisface diverse nevoi sociale și de stat. Funcția de control. Cu ajutorul finanțelor se exercită controlul asupra producției și distribuției de bunuri materiale și sociale în țară. Acesta va fi implementat cu ajutorul autorităților de stat și municipale (fiscale, vamale etc.) cărora li se vor atribui competențe de control în anumite domenii. Funcția de reglementare - esența ei este influența asupra proceselor guvernamentale prin finanțare.

2. Activitatea financiară a statului și a municipiilor: concept, metode, principii.

Activitatea financiară a statului este o activitate publică cu bază juridică a subiecților de drept financiar pentru a crea un mecanism optim de reglementare financiară și juridică în scopul formării, repartizării și utilizării sistematice a fondurilor monetare centralizate și descentralizate de importanță generală. Se realizează prin atragerea de fonduri către fonduri cu destinație specială prin distribuirea acestora între părți ale sistemului financiar.

Activitatea financiară a municipiilor este implementarea de către municipalitatea relevantă, reprezentată de autoritățile competente, a unor funcții de acumulare, distribuire și utilizare sistematică a fondurilor de fonduri centralizate și descentralizate în vederea îndeplinirii sarcinilor și funcțiilor publice ale comunității locale, precum și competențe delegate ale statului Are drept scop soluționarea problemelor de importanță locală, care sunt determinate de legislația privind autoguvernarea locală. Activitățile financiare ale municipalităților se desfășoară prin intermediul organismelor locale de autoguvernare.

Metode de activitate financiară:

1) educație - fondurile sunt generate de plăți obligatorii, precum și prin plăți voluntare;

2) repartizarea - la distribuirea fondurilor publice se folosesc două metode principale: finanțarea (nerambursabil și asigurarea gratuită a acestor fonduri) și creditarea (alocarea fondurilor pe bază de remunerare și rambursare);

3) utilizarea fondurilor - primirea de fonduri în procesul de desfășurare a activităților financiare la dispoziția statului, persoanelor juridice și persoanelor fizice, utilizarea acestora se realizează prin operațiuni de decontare.

Principii: 1. Principiul federalismului (activitățile financiare ar trebui să vizeze combinarea intereselor federale generale cu interesele entităților constitutive ale Federației Ruse). 2. Unitatea politicii financiare și a sistemului monetar (independența subiecților federației nu trebuie să depășească cadrul fundamentelor politicii financiare federale). 3.Egalitatea subiecţilor federaţiei în domeniul activităţilor financiare. 4. Independenta activitatilor financiare ale organismelor locale de autoguvernare. 5. Orientarea socială a activităților financiare. 6. Repartizarea functiilor in domeniul activitatilor financiare are loc pe baza separarii puterilor legislative si executive. 7. Participarea cetățenilor Federației Ruse la activitățile financiare ale organismelor de stat și locale de autoguvernare. 8. Principiul publicității (publicarea oficială a legilor). 9. Principiul planificării (activitățile statului în educație, distribuirea și utilizarea resurselor financiare se desfășoară pe baza planurilor financiare).

3. Forme de activitate financiară a statului şi municipiilor.

Activitatea financiară a statului poate avea 2 forme: legală și nelegală.

Forma nejuridică se manifestă sub forma desfășurării de ședințe, ședințe ale comitetelor organelor reprezentative pe probleme financiare și sub forma explicării populației a legislației financiare.

Forma juridică se exprimă în adoptarea actelor juridice. Actele juridice financiare se adoptă pe probleme de activitate financiară. Ele sunt clasificate pe mai multe motive.

În funcție de proprietățile lor legale, ele sunt împărțite în normative, individuale și mixte. LA reglementărilor includ Codul Fiscal al Federației Ruse, Codul bugetului RF, Legea federală „Cu privire la bănci și activități bancare”, Legea federală „Cu privire la Banca Centrală a Federației Ruse”, etc. actele individuale includ notificări fiscale privind plata impozitelor, un act de audit fiscal, un act de audit. Acte mixte – legi și acte privind bugetul pentru un anumit an.

Prin natura juridică, 1.legislativ și acte ale organelor reprezentative ale autonomiei locale și 2.subordonate.

Dintre actele financiare și juridice se distinge actul de planificare financiară. Caracteristicile lor: 1. Sunt adoptate ca urmare a unor activități bazate pe programe și planuri planificate pentru dezvoltarea economică a țării și regiunii. 2. Conțin sarcini specifice, indicatori economici și au o anumită perioadă de valabilitate (un an sau 3 ani) - acestea sunt bugetele federale, locale, estimările bugetare, estimările de venituri și cheltuieli etc.

4. Sistemul financiar al Federației Ruse: concept, structură, dezvoltare în stadiul actual.

Sistemul financiar al Federației Ruse include în prezent mai multe instituții și organisme interdependente. Sistemul financiar al Federației Ruse este înțeles ca: 1) un set de instituții financiare, fiecare dintre acestea contribuind la formarea și utilizarea fondurilor monetare adecvate. 2) un ansamblu de agenții și instituții guvernamentale care desfășoară activități financiare în competența lor.

Sistemul financiar al Federației Ruse include: 1. sistemul bugetului de stat, constând din bugetul federal, bugetele entităților constitutive ale Federației Ruse și bugetele autonomiei locale. 2. fonduri speciale extrabugetare. 3. credit de stat si bancar. 4. fonduri de asigurare. 5.finanțarea entităților de afaceri și a industriilor. Sistemul organismelor financiare este condus de Ministerul Finanțelor al Federației Ruse, care este un organ executiv care asigură implementarea unei politici de stat unificate și exercită conducerea generală a organizării finanțelor din țară. Funcțiile activității financiare sunt îndeplinite și de organismele guvernamentale ale Federației Ruse și de entitățile constitutive ale Federației în cadrul industriilor sau domeniilor de management din competența lor. Sistemul unificat al organismelor de management financiar de stat al Federației Ruse include: Ministerul Finanțelor al Federației Ruse, ministerele de finanțe ale republicilor, departamentele financiare și alte organisme de management financiar din teritorii, regiuni, regiuni autonome, districte autonome, Moscova și Sankt Petersburg, precum și organele Trezoreriei Federale .

5. Ministerul de Finanțe al Federației Ruse: statut juridic, structură, funcții.

Ministerul Finanțelor al Federației Ruse conduce sistemul autorităților financiare și este un organ executiv. Ministerul Finanțelor al Federației Ruse acționează pe baza Regulamentului cu privire la acesta, aprobat de Poștă. Corect RF din 30 iunie 2004. Ministerul Finanțelor al Federației Ruse exercită conducerea generală a organizării finanțelor din țară. Ministerul Finanțelor al Federației Ruse este condus de un ministru, numit și demis de Președintele Federației Ruse la propunerea președintelui. al Guvernului Federației Ruse. Alături de departamentul buget, în cadrul Ministerului Finanțelor sunt organizate următoarele direcții: reforme fiscale, titluri de stat și piata financiara, finanțare programe de dezvoltare agricolă, programe financiare pentru dezvoltarea infrastructurii de producție și a pieței de consum, programe de finanțare pentru dezvoltarea sferei producției materiale și conversiei, finanțarea sferei sociale și a științei, finanțarea apărării ordinii și securității, reglementare monetară și financiară, contabilitate și metodologie de raportare .

În conformitate cu sarcinile atribuite Ministerului Finanțelor al Federației Ruse „Regulamentele Ministerului Finanțelor al Federației Ruse”, Ministerul Finanțelor al Federației Ruse: 1. participă la elaborarea unei analize cuprinzătoare a dezvoltării economice , dezvoltă măsurile necesare pentru stimulente financiare și fiscale pentru activități antreprenoriale și alte activități economice din țară. 2.participă la lucrările de întocmire a previziunilor pe termen lung și pe termen scurt pentru funcționarea economiei. 3. organizează în conformitate cu legislația Federației Ruse și întocmește un buget consolidat al Federației Ruse pe baza bugetelor consolidate ale entităților constitutive ale Federației Ruse. 4. oferă îndrumări metodologice în domeniul planificării financiare și bugetare, pregătirii și execuției bugetului, finanțării producției și sferelor sociale și culturale. 5.împreună cu Ministerul Economiei al Federației Ruse și alte organisme executive federale, analizează progresul reformei economice etc.

Tipuri de organisme care desfășoară activități financiare:

1) organe de competență generală care efectuează reglementarea generală și controlul activităților financiare: a) Președintele Federației Ruse - semnează și promulgă Legea federală privind bugetul federal; b) organele legislative (reprezentative) ale Federației Ruse, entitățile constitutive ale Federației Ruse și municipalitățile (de exemplu, Adunarea Federală a Federației Ruse) - iau în considerare și adoptă (sau resping) bugetele la nivelurile corespunzătoare; c) organe executive; ale Federației Ruse, entitățile sale constitutive și municipalitățile (de exemplu, Guvernul Federației Ruse) - prezintă proiectul de buget organelor legislative (reprezentative), efectuează managementul general al implementării acestuia;

2) organisme cu competență specială create special pentru implementarea activităților financiare: a) Ministerul Finanțelor al Federației Ruse. Sarcina principală este dezvoltarea unei politici financiare, de credit și monetare unificate de stat; b) Trezoreria Federală a Federației Ruse. Sarcini: - organizarea, implementarea și controlul asupra execuției bugetului Federației Ruse, gestionarea fondurilor în conturile Trezoreriei; - reglementarea relațiilor financiare dintre bugetul Federației Ruse și fondurile extrabugetare ale statului, execuția financiară a acestor fonduri, controlul fondurilor acestora - colectarea, prelucrarea și analiza informațiilor privind starea finanțelor statului; - gestionarea și deservirea, împreună cu Banca Centrală a Federației Ruse, a datoriei interne și externe de stat a Federației Ruse; c) Ministerul pentru Taxe și Taxe al Federației Ruse. Principalele sarcini în domeniul activităților financiare: - controlul asupra corectitudinii calculului, completității și oportunității plății impozitelor, taxelor și altor plăți obligatorii către bugetul relevant și fondurile extrabugetare ale statului; - participarea la elaborarea și implementarea politicii fiscale pentru a asigura primirea la timp a impozitelor, taxelor și a altor plăți obligatorii integral la bugetul relevant și la fondurile extrabugetare ale statului; - implementarea controlului valutar în competenţa organelor fiscale; d) Banca Rusiei. Obiective principale: - dezvoltă și implementează o politică monetară de stat unificată în cooperare cu Guvernul Federației Ruse; - emite numerar în mod monopolist și organizează circulația numerarului - stabilește regulile de efectuare a plăților în Federația Rusă - stabilește regulile de desfășurare a operațiunilor bancare; - efectuează deservirea conturilor bugetare la toate nivelurile sistemului bugetar al Federației Ruse prin decontări în numele autorităților executive autorizate și al fondurilor extrabugetare ale statului.

Dreptul financiar este o ramură a dreptului rus, ale cărei norme reglementează relații publice, apărute în procesul activităților de formare, distribuire și utilizare sistematică a fondurilor monetare (resurse financiare) centralizate și descentralizate ale statului și municipiilor, precum și a altor fonduri bănești de natură publică necesare realizării sarcinilor relevante ale statului. și rezolva probleme de importanță locală. P subiect de drept financiar - acestea sunt relații financiare, adică relaţiile sociale apărute în procesul activităţilor de formare, distribuire şi utilizare sistematică a fondurilor băneşti ale statului şi municipiilor. formațiuni (resurse financiare), precum și alte fonduri bănești cu caracter public în vederea realizării sarcinilor statului și soluționării problemelor de importanță locală. Metoda dreptului financiar este o modalitate de influențare a relațiilor publice. ÎN sistemul actual drept, se stabilesc două modalități posibile de influență în vederea respectării normelor de drept: metoda administrativ-juridică (pe baza poziției inegale a părților - din raportul de putere și subordonare) și metoda civil-juridică (întemeiată pe privind egalitatea părților, asupra instrumentelor economice de reglementare). Conținutul acestei sau acelei metode de influențare a relațiilor sociale, specificul ei, provine din particularitățile influenței juridice, adică din acele bunuri materiale în raport cu care apar și se dezvoltă relațiile sociale.

Astfel, dreptul (constituțional) de stat este ramura lider în sistemul juridic. Consolidează bazele sistemului social și ale politicii Federației Ruse, statut juridic personalități, structura guvernului federal, principiile de organizare și activități ale autorităților de stat și ale organismelor locale de autoguvernare. Dreptul financiar se bazează și se dezvoltă pe aceste baze.

Dreptul administrativ reglementează relațiile publice în domeniul administrației publice desfășurate de autoritățile executive. Legea financiară se aplică ambelor tipuri de activități guvernamentale, deoarece activitățile financiare pot fi desfășurate de ambele organisme

Dreptul financiar este în strânsă legătură cu dreptul civil, întrucât obiectul său include relațiile monetare dintre relațiile de proprietate.

1. Conceptul de finanțe ca categorie economică și în termeni materiali. Caracteristicile finanțelor ca relații sociale. Funcțiile lor.

Semne de finanțare:

1) relația monetară;

2) relația de distribuție;

3) atitudine neechivalentă;

Conceptul de „finanțare” este luat în considerare în două aspecte:

1) aspect economic.

Finanțe - relații economice care se nasc cu privire la formarea, distribuirea și utilizarea fondurilor bănești în vederea îndeplinirii sarcinilor și funcțiilor statului, diviziunilor sale teritoriale, întreprinderilor, organizațiilor și instituțiilor.

2) aspect material.

Finanțe - fonduri acumulate în fonduri de stat în scopuri speciale.

Finanțe - fonduri monetare ale statului, diviziilor sale teritoriale, întreprinderi și instituții, organizații.

Fondurile de numerar sunt o parte separată a resurselor financiare care au o direcție țintă și o relativă independență de funcționare.

Funcții financiare:

1) distributie - promoveaza organizarea productiei echilibrate si eficiente, dezvoltarea tuturor sectoarelor acesteia in concordanta cu nevoile societatii pentru a satisface cat mai pe deplin nevoile oamenilor. Cu ajutorul finanțelor se repartizează produsul social total și venitul național;

2) controlul - este că statul, utilizând categorii financiare și financiare, exercită controlul asupra activităților financiare și economice ale entităților economice. Cu ajutorul finanțelor se exercită controlul asupra producției și distribuției de bunuri materiale și sociale în țară.

Totalitatea legăturilor (instituțiilor) incluse în finanțe, în interconectarea lor, formează sistemul financiar al țării.

Sistemul financiar- un ansamblu de instituții financiare, fiecare dintre acestea contribuind la formarea și utilizarea fondurilor monetare adecvate, precum și organisme și instituții guvernamentale care desfășoară activități financiare în competența lor.

Sistemul financiar al Federației Ruse include:

1)Sistem bugetar cu bugete de stat și locale incluse în acesta.

(Acest fonduri centralizate resurse monetare care sunt create prin distribuirea și redistribuirea venitului național creat în sectoare de producție materială.)

2)Fonduri fiduciare în afara bugetului.

(un fond de fonduri format în afara bugetului federal și a bugetelor entităților constitutive ale Federației Ruse și destinat implementării drepturilor constituționale ale cetățenilor la pensii, asigurări sociale, îngrijire medicală și îngrijire medicală.)

3)Finanțarea întreprinderilor, organizațiilor, instituțiilor, sectoarelor economiei naționale.

(fonduri descentralizate ale fondurilor entităților economice de diferite forme de proprietate, generate din veniturile în numerar și economiile întreprinderilor înseși.)

4)Credit de stat și bancar.

(Creditul de stat este o formă specială de relații monetare între stat, cetățeni, persoane juridice și persoane fizice, precum și state străine, organizații internaționale în ceea ce privește formarea și utilizarea fondului de împrumut.)

5)Asigurari de persoane si bunuri.

(asigură protecție socială pentru societate, compensare pentru pierderile cauzate de dezastre naturale și accidente și, de asemenea, contribuie la prevenirea acestora.)

3. Activitatea financiară a statului: concept, sarcini, caracteristici, funcții, metode de implementare.

Activitatea financiară a statului- este vorba de implementarea functiilor de formare, repartizare si utilizare sistematica a fondurilor monetare in vederea implementarii sarcinilor de dezvoltare socio-economica, asigurarea capacitatii de aparare si securitate a tarii.

Obiectivele activităților financiare ale statului:

1) Educație

2) Distribuția

3) Utilizarea fondurilor

Particularitati:

1) Participarea obligatorie a autorității de stat/municipale (reprezentată de autoritățile competente)

2) Concentrarea pe luarea deciziilor semnificative din punct de vedere juridic prin implementarea de către stat a funcției sale de legiferare.

3) Înregistrarea deciziei semnificative din punct de vedere juridic adoptate în actul juridic de reglementare relevant, care are caracter oficial și general valabil.

4) Semnificația juridică a rezultatelor activităților pentru toate subiectele raporturilor juridice financiare.

5) Desfasurarea acestei activitati intr-o maniera strict reglementata.

Functii:

1) Formarea de fonduri municipale și bănești.

2) repartizarea resurselor financiare.

3) utilizarea resurselor monetare.

4) controlul asupra mișcării resurselor financiare.

5) emiterea de bancnote.

Metode de implementare:

1) Acumulare (modalele de demobilizare a surselor de venit sunt aplicabile pentru înregistrarea fondurilor de stabilizare (asigurare generală obligatorie, înregistrare militară, împrumuturi guvernamentale)

2) Repartizarea (metoda de alocare a transferului - a) subvenții; b) subvenții; c) subvenții; d) plata dobanzilor)

3) Împrumut.

4. Forme juridice și nejuridice ale activității financiare a statului: concept, descriere succintă.

legale- activitati care aduc consecinte juridice si se desfasoara pe baza inregistrarii legale

Legal:

1) publicarea actelor juridice de natura financiara si juridica;

2) publicarea actelor juridice individuale;

3) încheierea de acorduri privind respectarea și cheltuirea fondurilor de stat și municipale;

4) punerea în aplicare de către stat, reprezentat de organul de conducere, a drepturilor și obligațiilor sale ca subiect al raporturilor juridice apărute în procesul raporturilor juridice;

5) aducerea în judecată a persoanelor care săvârșesc infracțiuni în domeniul raporturilor juridice financiare.

ilegal- o activitate care nu atrage consecinte juridice, desi este prevazuta de lege.

Ilegal:

1) desfășurarea de ședințe;

2) analiza financiară și economică;

3) prognoza;

4) explicarea legislaţiei financiare.

5. Principiile constituționale ale activității financiare a Federației Ruse.

Activitățile financiare ale statului se desfășoară pe baza unor principii, al căror conținut este stabilit de Constituția Federației Ruse.

Principiile activității financiare a statului și a municipalităților:

1)prioritate a intereselor publiceîn reglementarea juridică a relațiilor în domeniul activităților financiare ale statului și municipiilor;

2) principiul federalismului- consolidează principalele distincții între subiectele de jurisdicție ale statului și subiectele Federației Ruse și, de asemenea, stabilește subiectele jurisdicției lor comune.

Următoarele sunt sub jurisdicția comună a Federației Ruse și a entităților constitutive ale Federației Ruse:

a) asigurarea conformității constituțiilor și legilor republicilor, cartelor, legilor și altor acte normative juridice ale teritoriilor, regiunilor, orașelor federale, regiunilor autonome, districtelor autonome cu Constituția Federației Ruse și legile federale;

b) protecția drepturilor și libertăților omului și civil;

c) protecția drepturilor minorităților naționale;

d) asigurarea legalității, ordinii și siguranței publice;

e) regimul zonelor de frontieră;

f) stabilirea principiilor generale de impozitare și taxe în Federația Rusă;

g) legislatie administrativa, administrativ-procedurala, muncii, familiala, locativa, funciara, apelor, silvicultura, subsolului, protectia mediului;

h) stabilirea principiilor generale de organizare a sistemului autorităţilor de stat şi autonomiei locale;

3) unitatea politicii financiare și a sistemului monetar- constă în faptul că entitățile constitutive ale Federației Ruse sunt înzestrate cu independență, dar nu ar trebui să depășească cadrul fundamentelor politicii financiare federale, principiile generale de impozitare și funcționarea sistemului monetar al statului.

În relațiile cu organismele guvernamentale federale, toți subiecții Federației Ruse au drepturi egale între ei.

Unitate monetarăîn Federația Rusă este rublă. Introducerea altor unități monetare pe teritoriul Federației Ruse și emiterea de surogate monetare sunt interzise.

Funcția principală a Băncii Centrale a Federației Ruse- protecția și asigurarea stabilității rublei, pe care o realizează independent de alte organisme guvernamentale.

Problema banilor efectuate exclusiv de Banca Centrală a Federației Ruse. Bancnote (bancnote) și monede ale Băncii Rusiei- singurul mijloc legal de plată în numerar pe teritoriul Federației Ruse. Contrafacerea și producția ilegală a acestora sunt urmărite penal. Bancnotele și monedele Băncii Rusiei sunt obligații necondiționate ale Băncii Rusiei și sunt susținute de toate activele acesteia;

4) orientarea socială a activităților financiare în Federația Rusă- unul dintre obiectivele principale ale activității financiare a statului este crearea condițiilor care să asigure o viață decentă și libera dezvoltare a oamenilor.

Cetățenii pot participa la activitățile financiare ale statului și ale autorităților locale în mod direct și prin reprezentanți.

6. Componența și descrierea succintă a statutului financiar și juridic al organismelor guvernamentale federale pentru care activitatea financiară este principala.

Tipuri de organisme care desfășoară activități financiare:

1)organe de competență generală, Efectuarea reglementării generale și controlului asupra activităților financiare:

a) Președintele Federației Ruse - semnează și promulgă legea federală privind bugetul federal;

b) organele legislative (reprezentative) ale Federației Ruse, entitățile constitutive ale Federației Ruse și municipalități (de exemplu, Adunarea Federală a Federației Ruse) - iau în considerare și adoptă (sau resping) bugetele nivelurilor corespunzătoare;

c) organele executive ale Federației Ruse, entitățile sale constitutive și municipalitățile (de exemplu, Guvernul Federației Ruse) - prezintă proiectul de buget organelor legislative (reprezentative) și efectuează managementul general al implementării acestuia;

2) organe de competenta speciala, creat special pentru activități financiare:

a) Ministerul Finanțelor al Federației Ruse. Sarcina principală este dezvoltarea unui stat unificat financiar (inclusiv bugetar, fiscal, asigurări, valutar, datorie publică), credit, politică monetară, precum și politici în domeniul auditului, contabilității și raportării financiare, minerit, producție, procesare metale pretioaseși pietre prețioase, taxe vamale (în ceea ce privește procedura de calcul și de plată), inclusiv determinarea valorii în vamă a mărfurilor și vehiculelor;

b) Trezoreria Federală a Federației Ruse. Sarcini:

Organizarea, implementarea și controlul asupra execuției bugetului Federației Ruse, gestionarea fondurilor în conturile Trezoreriei;

Reglementarea relațiilor financiare dintre bugetul Federației Ruse și fondurile extrabugetare ale statului, execuția financiară a acestor fonduri, controlul asupra fondurilor acestora;

Colectarea, prelucrarea și analiza informațiilor privind starea finanțelor publice;

Gestionarea și deservirea, împreună cu Banca Centrală a Federației Ruse, a datoriei interne și externe de stat a Federației Ruse;

c) Ministerul pentru Taxe și Taxe al Federației Ruse. Principalele sarcini în domeniul activităților financiare:

Controlul asupra corectitudinii calculului, completității și plății la timp a impozitelor, taxelor și altor plăți obligatorii către bugetul relevant și fondurile extrabugetare ale statului;

Participarea la elaborarea și implementarea politicii fiscale în vederea asigurării încasării la timp a impozitelor, taxelor și altor plăți obligatorii în totalitate către bugetul relevant și fondurile extrabugetare ale statului;

Implementarea controlului valutar în competența autorităților fiscale;

d) Banca Rusiei. Obiective principale:

Elaborează și implementează o politică monetară de stat unificată în cooperare cu Guvernul Federației Ruse;

Monopoly emite numerar și organizează circulația numerarului;

Este creditor de ultimă instanță pentru instituțiile de credit, organizează un sistem de refinanțare a acestora;

Stabilește regulile pentru efectuarea plăților în Federația Rusă;

Stabilește reguli de desfășurare a operațiunilor bancare;

Oferă servicii conturilor bugetare la toate nivelurile sistemului bugetar al Federației Ruse prin decontări în numele autorităților executive autorizate și a fondurilor extrabugetare ale statului.

7. Ministerul Finanțelor al Federației Ruse: concept, sarcini, funcții principale și competențe.

Ministerul de Finanțe al Federației Ruse desfășoară conducerea generală a organizației financiare din țară.

Ministerul Finanțelor al Federației Ruse are următoarele competențe bugetare:

1) întocmește un proiect de buget federal și îl prezintă Guvernului Federației Ruse, participă la elaborarea proiectelor de buget ale fondurilor extrabugetare de stat;

2) în numele Guvernului Federației Ruse, reprezintă statul parte în acordurile privind furnizarea de

fonduri ale bugetului federal pe bază de rambursare și garanții din fondurile bugetului federal;

3) întocmește o listă bugetară consolidată a bugetului federal;

4) elaborează o prognoză a bugetului consolidat al Federației Ruse;

5) acționează ca emitent de titluri de stat, înregistrează emisiunea de titluri de stat ale entităților constitutive ale Federației Ruse și titluri municipale;

6) oferă îndrumări metodologice privind contabilitateși raportarea persoanelor juridice, indiferent de organizația acestora forme juridice;

7) adoptă acte normative de competența sa;

8) primește de la autoritățile executive federale, autoritățile executive ale entităților constitutive ale Federației Ruse, fondurile extrabugetare ale statului și autoritățile locale materialele necesare pentru elaborarea unui proiect de buget federal, un raport privind execuția bugetului federal, o prognoză a bugetul consolidat al Federației Ruse, precum și un raport privind execuția bugetului consolidat al Federației Ruse;

9) asigură acordarea de împrumuturi bugetare și credite bugetare în limita fondurilor aprobate prin legea federală privind bugetul federal pentru anul financiar următor și în modul stabilit de Guvernul Federației Ruse;

10) oferă, în numele Guvernului Federației Ruse în numele Federației Ruse, garanții de stat pentru entitățile constitutive ale Federației Ruse, municipalități și persoane juridice în limita fondurilor aprobate prin legea federală privind bugetul federal pentru exercițiul financiar următor;

11) efectuează verificări starea financiara beneficiarii de fonduri bugetare, inclusiv beneficiarii de împrumuturi bugetare, împrumuturi bugetare și garanții guvernamentale;

12) ține cărțile de stat (registrele) ale datoriei interne și externe ale Federației Ruse;

13) efectuează, în modul stabilit de Guvernul Federației Ruse, gestionarea datoriei publice a Federației Ruse;

14) organizează execuția bugetului federal, precum și bugetele entităților constitutive ale Federației Ruse și bugetele locale în cazul încheierii de acorduri bugetare relevante;

15) execută bugetul federal în modul stabilit de Codul fiscal;

16) întocmește un raport privind execuția bugetului federal și consolidat, precum și bugetele entităților constitutive ale Federației Ruse și bugetele locale în cazul încheierii de acorduri bugetare relevante;

17) să impună amenzi principalilor manageri, administratorilor și beneficiarilor fondurilor bugetare federale, organizațiilor de credit, în conformitate cu acordurile și legislația Federației Ruse;

18) va introduce un registru consolidat al principalilor manageri, administratori și beneficiari ai fondurilor bugetare federale și va efectua înregistrarea instituțiilor bugetare ale căror activități sunt finanțate de la bugetul federal;

19) exercită alte competențe în conformitate cu Codul fiscal al Federației Ruse și alte acte ale legislației bugetare a Federației Ruse.

8. Trezoreria federală: sarcini, funcții, competențe.

În Federația Rusă există un singur sistem centralizat de organe de trezorerie federale, inclusiv Direcția Principală a Trezoreriei Federale a Ministerului Finanțelor al Federației Ruse și organele teritoriale subordonate ale trezoreriei federale pentru entitățile constitutive ale Federației Ruse, orașe , cu excepția orașelor de subordonare regională, raioane și raioane în orașe.

Principalele sarcini ale autorităților de trezorerie:

1) organizarea, implementarea și controlul asupra execuției bugetului Federației Ruse, gestionarea veniturilor și cheltuielilor bugetare în conturile Trezoreriei, pe baza principiului unității de numerar;

2) reglementarea relațiilor financiare dintre bugetul Federației Ruse și fondurile extrabugetare de stat, execuția financiară a acestor fonduri, controlul primirii și utilizării fondurilor extrabugetare;

3) implementarea previziunii pe termen scurt a volumelor resurselor financiare de stat, managementul operațional al acestora;

4) colectarea, prelucrarea și analiza informațiilor privind starea finanțelor publice, transmiterea către organele legislative și executive a rapoartelor privind operațiunile financiare ale Guvernului Federației Ruse la bugetul Federației Ruse, asupra fondurilor extrabugetare ale statului, pe starea sistemului bugetar al Federației Ruse;

5) gestionarea și deservirea, împreună cu Banca Rusiei și alte bănci autorizate, a datoriei interne și externe de stat a Federației Ruse;

6) elaborarea de materiale metodologice și instrucționale, proceduri pentru efectuarea operațiunilor contabile pe probleme de competența Trezoreriei, pregătirea unui proiect de clasificare bugetară, efectuarea operațiunilor contabile pentru trezoreria de stat a Federației Ruse.

Funcțiile Direcției Principale a Trezoreriei Federale a Ministerului Finanțelor al Federației Ruse includ:

1) organizarea execuției bugetare și financiare a bugetului federal

2) organizarea și implementarea: previziunii pe termen scurt și planificarea de numerar a fondurilor bugetare federale,

teritoriile pe care le deservesc;

3) menținerea unui registru consolidat al administratorilor fondurilor bugetare federale

4) organizarea repartizării veniturilor între bugetul federal și bugetele entităților constitutive ale Federației Ruse

5) gestionarea veniturilor și cheltuielilor bugetului federal

6) organizarea decontărilor reciproce între bugetul federal și bugetele entităților constitutive ale Federației Ruse

7) reglementarea relațiilor financiare dintre bugetul federal și fondurile extrabugetare federale de stat

8) organizarea muncii organelor teritoriale Trezorerie pentru controlul execuției bugetului federal

9)organizarea şi desfăşurarea operaţiunilor de contabilitate a trezoreriei statului.

10) conducerea activității organelor teritoriale ale Trezoreriei Federale;

11) informarea organelor teritoriale ale Trezoreriei Federale cu privire la valoarea alocațiilor din bugetul federal pentru teritoriile pe care le deservesc

9. Serviciul Federal de Supraveghere Financiară și Bugetară: concept, sarcini, funcții, competențe.

în conformitate cu Decretul președintelui Federației Ruse „Cu privire la sistemul și structura organelor executive federale”, Serviciul Federal de Supraveghere Financiară și Bugetară este un organism executiv federal care exercită funcțiile de control și supraveghere în domeniul financiar și bugetar. sferă, precum și funcțiile unui organism de control valutar.

Serviciul Federal de Supraveghere Financiară și Bugetară este ghidat în activitățile sale de Constituția Federației Ruse, legile constituționale federale, legile federale, actele președintelui Federației Ruse și ale Guvernului Federației Ruse, tratatele internaționale ale Federației Ruse

Principalele funcții ale Serviciului Federal de Supraveghere Financiară și Bugetară sunt:

1) efectuarea de audituri și verificări ale legalității și eficacității utilizării fondurilor bugetare federale, fondurilor fondurilor extrabugetare de stat și bunuri materiale, care sunt în proprietate federală, pe teritoriul Federației Ruse și în străinătate

2) realizarea de măsuri pentru prevenirea, identificarea și suprimarea încălcărilor legislației Federației Ruse în sfera financiară și bugetară;

3) organizarea formării și menținerii unui unificat sistem informatic control şi supraveghere în sfera financiară şi bugetară.

controlul financiar al autorităților executive federale, autorităților de stat ale entităților constitutive ale Federației Ruse și guvernelor locale;

4) exercitarea, în limita competenței sale, a controlului asupra conformității tranzacțiilor valutare efectuate în Federația Rusă de către rezidenți și nerezidenți cu legislația Federației Ruse, condițiile licențelor și permiselor, precum și respectarea acestora cu cerințele actelor de reglementare valutară și ale autorităților de control valutar;

5) organizarea, cu participarea agenților de control valutar, a organelor de aplicare a legii, de reglementare și a altor organisme federale, a inspecțiilor privind exhaustivitatea și corectitudinea contabilității și raportarea tranzacțiilor valutare

6) supravegherea punerii în aplicare a legislației Federației Ruse privind controlul financiar și bugetar și supravegherea de către autorități

În conformitate cu Decretul Guvernului Federației Ruse privind aprobarea Regulamentului privind Serviciul Federal pentru Control Financiar și Bugetar, Serviciul Federal pentru Supravegherea Financiară și Bugetară realizează următoarele competențe în domeniul stabilit de activitate:

1. exercită controlul și supravegherea:

1.1. asupra utilizării fondurilor bugetare federale și a fondurilor extrabugetare de stat

1.2. pentru conformarea de către rezidenți și nerezidenți

valuta străină

legislația Federației Ruse

1.3. pentru conformitatea cu cerințele legislației bugetare a Federației Ruse de către beneficiarii asistenței financiare de la bugetul federal

2. primește cetățeni, asigură luarea în timp utilă și completă a orale și cereri scrise cetăţenii

3. desfășoară, în competența sa, acțiuni în cazurile de contravenție administrativă în conformitate cu

constituirea secretelor de stat, oficiale, bancare, fiscale, comerciale, secrete de comunicare și alte informații confidențiale;

4. reprezintă, în conformitate cu procedura stabilită, drepturile și interesele legitime ale Federației Ruse în autoritățile judiciare în problemele de competența Serviciului;

6. prevede un regim adecvat pentru stocarea și protejarea informațiilor primite în cursul activităților Serviciului,

5. efectuează, în conformitate cu procedura stabilită, colectarea, acumularea și prelucrarea rapoartelor și a altor informații documentate în domeniul de activitate stabilit;

legislația Federației Ruse;

10. Serviciul fiscal federal: concept, sarcini, funcții, competențe.

Serviciul Federal de Taxe(Serviciul Fiscal Federal al Rusiei) - un organ executiv federal care exercită funcțiile de control și supraveghere asupra respectării legislației Federației Ruse privind impozitele și taxele, asupra corectitudinii calculului, completității și actualității impozitelor și taxelor care sunt introduse în bugetul relevant și în în plus, în cazurile prevăzute de legislația Federației Ruse - asupra corectitudinii calculului, completității și oportunității efectuării plăților obligatorii către bugetul relevant, precum și producția și circulația produselor din tutun și respectarea legislației valutare a Federația Rusă în competența autorităților fiscale.

Serviciul Fiscal Federal este un organism executiv federal autorizat care efectuează înregistrarea de stat a persoanelor juridice, persoanelor fizice ca întreprinzători individuali și gospodăriilor țărănești (de fermă), precum și un organ executiv federal autorizat care asigură reprezentarea în cazurile de faliment și procedurile de faliment a creanțelor. pentru plata plăților obligatorii și cerințele Federației Ruse pentru obligații monetare.

Serviciul Fiscal Federal își desfășoară activitățile în mod direct și prin organele sale teritoriale în interacțiune cu alte autorități executive federale, autorități executive ale entităților constitutive ale Federației Ruse, organisme guvernamentale locale și fonduri extrabugetare de stat, asociații publice și alte organizații.

11. Serviciul Federal de Supraveghere a Asigurărilor: concept, sarcini, principalfuncții și puteri.

Serviciul Federal de Supraveghere a Asigurărilor- un organ executiv federal aflat sub jurisdicția Ministerului Finanțelor.

În perioada 2004-2011, Serviciul Federal de Supraveghere a Asigurărilor a fost un organ executiv federal care exercita funcții de control și supraveghere în domeniul activităților de asigurări (afaceri de asigurări). Serviciul Federal de Supraveghere a Asigurărilor a fost înființat în conformitate cu Decretul prezidențial din 9 martie 2004 „Cu privire la sistemul și structura organelor executive federale” și cu Decretul Guvernului din 30 iunie 2004 „Cu privire la aprobarea Regulamentului cu privire la Serviciul Federal de Supraveghere a Asigurărilor”. ”. Înainte de crearea FSSN, funcțiile de supraveghere a asigurărilor din septembrie 1996 până în martie 2004 au fost îndeplinite de Departamentul de Supraveghere a Asigurărilor al Ministerului Finanțelor al Federației Ruse.

Functii principale:

1) luarea deciziilor privind eliberarea sau refuzul eliberării licențelor, privind anularea, restrângerea, suspendarea, restabilirea și revocarea licențelor;

2) eliberarea și revocarea certificatelor de calificare;

3) menținerea unui registru unificat de stat al entităților de asigurare și a unui registru al asociațiilor de entități de asigurare;

4) monitorizarea conformității de către entitățile de asigurare a legislației în materie de asigurări, inclusiv prin efectuarea de inspecții ale activităților acestora;

5) monitorizarea conformității de către entitățile de asigurare, în privința cărora s-a luat decizia de retragere a licenței, cu informații privind încetarea activității lor sau cu privire la lichidarea acestora;

6) emiterea de instrucțiuni către entitățile din domeniul asigurărilor atunci când se constată încălcări ale legislației în materie de asigurări;

7) primirea, prelucrarea si analiza rapoartelor depuse de entitatile de asigurare;

8) în cazurile prevăzute de lege, depunerea cererilor în instanță pentru lichidarea unei entități de asigurare - persoană juridică sau pentru încetarea unei entități de asigurări - un individ activități ca antreprenor individual;

9) generalizarea practicii de supraveghere a asigurărilor, dezvoltarea și depunerea în modul prescris a propunerilor de îmbunătățire a legislației în domeniul asigurărilor care reglementează implementarea supravegherii asigurărilor.

12. Banca Rusiei: caracteristici ale statutului juridic, sarcini principale, funcții. Rolul implementării politicii financiare a statului.

Banca Rusiei este persoană juridică. Banca Rusiei are un sigiliu cu imaginea Emblemei de Stat a Federației Ruse și cu numele acesteia.

Obiectivele Băncii Rusiei sunt:

1)protecția și asigurarea stabilității rublei;

2) dezvoltarea și consolidarea sistemului bancar al Federației Ruse;

3) asigurarea stabilității și dezvoltării sistemului național de plăți;

4) dezvoltarea pieței financiare a Federației Ruse;

5) asigurarea stabilității pieței financiare a Federației Ruse.

Banca Rusiei îndeplinește următoarele funcții:

1) în cooperare cu Guvernul Federației Ruse, dezvoltă și implementează o politică monetară de stat unificată;

1.1) în cooperare cu Guvernul Federației Ruse, elaborează și implementează o politică pentru dezvoltarea și asigurarea stabilității funcționării pieței financiare a Federației Ruse;

2) emite monopolistic numerar și organizează circulația numerarului;

2.1) aprobă denumirea grafică a rublei sub formă de semn;

3) este creditor de ultimă instanță pentru instituțiile de credit, organizează un sistem de refinanțare a acestora;

4) stabilește regulile de efectuare a plăților în Federația Rusă;

4.1) efectuează supraveghere și supraveghere în sistemul național de plăți;

5) stabilește regulile de desfășurare a operațiunilor bancare;

6) efectuează deservirea conturilor bugetare la toate nivelurile sistemului bugetar al Federației Ruse, cu excepția cazului în care se stabilește altfel prin legile federale, prin decontări în numele autorităților executive autorizate și al fondurilor extrabugetare ale statului, cărora le sunt însărcinate organizarea execuției și executarea bugetelor;

7) efectuează gestionarea eficientă a rezervelor de aur și valutar ale Băncii Rusiei;

8) ia o decizie privind înregistrarea de stat a organizațiilor de credit, probleme institutii de credit licențe de efectuare a operațiunilor bancare, le suspendă valabilitatea și le revocă;

8.1) ia decizii privind înregistrarea de stat a fondurilor nestatale de pensii;

9) exercită supravegherea activităților instituțiilor de credit și grupurilor bancare (denumite în continuare supraveghere bancară);

9.1) efectuează reglementarea, controlul și supravegherea activităților organizațiilor financiare fără credit în conformitate cu legile federale;

10) efectuează înregistrarea emisiunilor de valori mobiliare cu grad de emisiune și prospecte de valori mobiliare, înregistrarea rapoartelor privind rezultatele emisiunilor de valori mobiliare cu grad de emisiune (vezi textul din ediția anterioară)

10.1) exercită controlul și supravegherea conformității de către emitenți cu cerințele legislației Federației Ruse privind societăţi pe acţiuniși valori mobiliare;

10.2) efectuează reglementare, control și supraveghere în domeniul relațiilor corporative în societățile pe acțiuni;

Orice societate pentru a asigura un nivel normal (rezonabil de confortabil) al activităților vieții cuiva, desfășoară multe tipuri de munca specifica. În acest scop, sunt create anumite organizații care îndeplinesc în comun o anumită misiune și acționează pe baza unor reguli și proceduri. O întreprindere (organizație) este o verigă principală (primară) desemnată din punct de vedere organizațional și independent din punct de vedere economic în sectorul de producție al economiei naționale, fabricarea de produse, prestarea de muncă sau prestarea de servicii.

În practica afacerilor, fiecare întreprindere, ca sistem de producție și economic complex, desfășoară multe tipuri specifice de activități. Fiecare întreprindere își planifică în mod independent activitățile și determină perspectivele de dezvoltare (strategie), pe baza cererii de produse fabricate (muncă, servicii furnizate) și a nevoii de a-și crește în mod constant propriile profituri și oferă, de asemenea, logistică pentru producție.

Funcționarea unei întreprinderi este însoțită de o circulație continuă a fondurilor, realizată sub formă de cheltuire a resurselor și încasări de venituri, distribuirea și utilizarea acestora.

Fiecare întreprindere are un scop specific. Pot exista mai multe scopuri, acestea sunt de obicei stabilite de proprietari, iar pentru a le atinge se folosesc resurse materiale și umane, cu ajutorul cărora se desfășoară activități financiare și economice. Adică, în esență, activitatea financiară și economică este un instrument pentru atingerea obiectivelor ierarhice, economice și de altă natură cu care se confruntă o anumită întreprindere.

Activitatea financiară și economică este un proces desfășurat intenționat de implementare practică a funcțiilor unei întreprinderi legate de formarea și utilizarea resurselor sale financiare pentru asigurarea economică și dezvoltarea socială. Se realizează în toate etapele ciclu de viațăîntreprindere: din momentul nașterii ei până în momentul lichidării acesteia ca entitate comercială independentă. Procesul de desfășurare a activităților financiare și economice ale unei întreprinderi se caracterizează printr-o gamă largă de relații financiare cu diferite entități ale sistemului financiar al țării.

Activitatea financiară și economică a unei întreprinderi se caracterizează, în primul rând, prin cantitatea și gama de produse produse, precum și prin volumul vânzărilor acesteia. Volumul produselor produse depinde direct de disponibilitate și calitate capacitatea de productie, disponibilitatea materiilor prime, materialelor sau componentelor necesare, personal cu calificare adecvată, piețe pentru produse.

La rândul său, volumul producției afectează toate celelalte aspecte ale activităților financiare și economice ale întreprinderii - costul producției, valoarea profitului primit, rentabilitatea producția, starea financiară a întreprinderii.

Activitățile financiare și economice ale întreprinderilor sunt activități intenționate bazate pe decizii luate, fiecare dintre acestea fiind optimizată pe baza intuiției sau calculelor. Riscul de decizie este înțeles ca fiind probabilitatea ca rezultatele deciziei implementate să nu corespundă obiectivelor stabilite.

Există o mulțime de factori care influențează activitățile financiare și economice ale unei întreprinderi sau organizații. Nu toate pot fi analizate. Cele mai importante sunt resursele disponibile - financiare, materiale, de personal.

Scopul activităților financiare și economice- obtinerea celor mai bune rezultate posibile. Sarcinile care se rezolvă la atingerea scopului sunt: asigurarea procesul de productie resursele și gestionarea acestora; organizarea procesului de producție și tehnologic; formarea unor rezultate pozitive. Obiectivele conducerii activitatilor financiare si economice sunt: planificarea, controlul, ajustarea, analiza, cresterea eficientei.

Activitatea financiară și economică este o activitate legată în primul rând de baza sa - finanțele întreprinderii. Cu toate acestea, eficiența organizării financiare acționează ca stare financiară a întreprinderii. Acesta din urmă depinde de organizare eficientă cifra de afaceri totală de numerar. Prin urmare, activitatea financiară și economică ca concept acoperă o gamă largă de activități în cadrul întreprinderii, constând în controlul asupra furnizării de plăți în numerar, încasarea veniturilor și cheltuielilor în numerar, formarea și distribuirea de economii de numerar și resurse financiare.

Diversele activități financiare și economice ale întreprinderii se desfășoară pe baza documentelor financiare curente și operaționale planificate și prognozate. Obiectele de planificare, reglementare și control în acestea sunt relațiile monetare și financiare, concretizate în indicatorii corespunzători. Obiectele principale ale activității financiare și economice sunt acele relații monetare și financiare diverse ale întreprinderilor care constituie conținutul finanțării întreprinderii.

Eficiența activităților financiare și economice ale unei întreprinderi trebuie înțeleasă ca rezultatul acesteia, obținut sau potențial posibil în procesul de transformare a anumitor resurse în produsul final (muncă, serviciu). Nivelul de eficiență al activităților financiare și economice ale unei întreprinderi se caracterizează prin nivelul costurilor, rezultatelor și situației sale financiare. De aceea, pentru a determina nivelul de eficiență al activităților financiare și economice ale unei întreprinderi, este necesar să se calculeze un set de indicatori care să caracterizeze intensitatea costurilor, eficacitatea și starea financiară a acesteia.

Pentru a determina esența activităților financiare și economice ale unei întreprinderi, este necesar să se definească principalele elemente constitutive ale acesteia. Aceste elemente sunt: finanțele întreprinderii, structura fondurilor întreprinderii, structura proprietății întreprinderii, obiectivele analiza financiara, subiecte de analiză.

Savitskaya G.V. scrie că, în condițiile pieței, finanțele întreprinderii devin deosebit de importante. Rolul din ce în ce mai mare al finanțării afacerilor ar trebui privit ca o tendință care apare în întreaga lume.

Scopul principal al evaluării activității financiare și economice a unei întreprinderi, conform lui V.P Strazhev, este obținerea unui număr mic de parametri cheie (cei mai informativi) care să ofere o imagine obiectivă și precisă a stării financiare a întreprinderii, a profiturilor și a acesteia. pierderi, modificări ale structurii activelor și pasivelor, în decontări cu debitorii și creditorii, care vor fi discutate în paragraful următor al lucrării finale de calificare.

Finanțarea într-o societate în care există relații mărfuri-bani este în mod obiectiv necesară. Dar finanțele nu apar spontan, ci în procesul activităților sistematice ale statului.

Conținutul categoriei „activitatea financiară a statului” este relevat în știința dreptului financiar. În ciuda unor diferențe în definirea activităților financiare ale statului, care sunt cuprinse în literatura juridică. Activitățile financiare ale statului poate fi definită ca un tip special de activitate guvernamentală care vizează crearea, distribuirea și utilizarea fondurilor de fonduri, atât centralizate, cât și descentralizate, necesare pentru securitate financiară activităţile organelor statului, securitatea şi apărarea ţării, dezvoltarea socio-economică a societăţii.

Activitatea financiară a statului este un tip aparte de activitate a statului, care cuprinde activitatea legislativă a organelor reprezentative ale statului în domeniul finanțelor (înființarea și introducerea impozitelor și taxelor), precum și activitatea de conducere a autorităților executive care vizează practica implementarea actelor juridice de reglementare în domeniul relaţiilor financiare .

Activitățile financiare ale statului sunt desfășurate și de către justiția în procesul de creare a fondurilor de fonduri (colectare datoria de stat când se ia în considerare declarații de revendicareși reclamații).

Astfel, activitățile financiare sunt desfășurate de organele de stat ale tuturor celor trei ramuri ale guvernului - legislativă, executivă și judiciară - în limitele competenței acestora. Activitățile financiare ale administrației locale și ale autoguvernării sunt desfășurate de administrația locală și organismele de autoguvernare în limitele competenței acestora.

Desfășurând activități financiare, statul rezolvă două obiective interdependente - statisticŞi dinamic.

Statistic scopul presupune o anumită „conservare” a stării financiare a statului, menținerea nivelului deja atins de stabilitate și echilibru în veniturile și cheltuielile fondurilor centralizate, relațiile interbugetare, reglementarea valutară etc.

Dinamic scopul vizează un proces continuu de îmbunătățire juridică, reformă și dezvoltare a relațiilor financiare.

Scopul principal al statului bunăstării este de a acoperi financiar costurile implementării programelor ordonate social. Acest scop presupune implementarea obiectivelor imediate (intermediare) ale acestei activități: colectarea de către stat a fondurilor planificate în fondurile bugetare ale acestuia și utilizarea planificată a fondurilor pentru rezolvarea problemelor statului.

Activitățile financiare ale statului se desfășoară în conformitate cu anumite principii. Principalele sunt:

1.Principiul legalității, care constă în faptul că întregul proces de formare, distribuire și utilizare a fondurilor de fonduri este reglementat în detaliu prin normele de drept financiar, a căror respectare este asigurată de posibilitatea aplicării măsurilor coercitive de stat contravenienților.

2. Principiul publicității, manifestată în procedura de comunicare către cetățeni, inclusiv prin intermediul mass-media, a conținutului proiectelor diferitelor acte de planificare financiară, a rapoartelor adoptate privind implementarea acestora, a rezultatelor verificărilor și auditurilor activităților financiare etc.

3. Principiul planificarii, adică toate activitățile financiare ale statului se bazează pe un întreg sistem de acte de planificare financiară, a căror structură, procedura de întocmire, aprobare și executare sunt consacrate în actele juridice de reglementare relevante.

4.Independența activităților financiare ale autorităților locale și ale organismelor de autoguvernare, în baza art. 121 din Constituția Republicii Belarus, conform căruia Consiliile locale ale Deputaților, în special, aprobă programe de dezvoltare economică și socială, bugete locale și rapoarte privind implementarea acestora; stabilirea impozitelor si taxelor locale in conformitate cu legea.

Principiile de mai sus sunt reflectate și consolidate în legislația care reglementează diverse aspecte ale activităților financiare ale guvernului de stat și local și ale organismelor de autoguvernare.

În procesul activității financiare, statele rezolvă următoarele sarcini:

1) mobilizarea fondurilor:

2) distribuirea și utilizarea fondurilor:

Activitățile financiare sunt desfășurate de stat prin diverse metode. Diferența lor este determinată de entitățile cu care statul intră în relații, precum și de condițiile specifice de colectare și distribuire a fondurilor.

Pentru acumularea fondurilor în fonduri centralizate se folosesc metode de plată obligatorie și voluntară. Metoda de plata obligatorie este dominantă, implementată prin mecanisme de impozitare, contribuții la fonduri extrabugetare, asigurări obligatorii etc. Strângere de fonduri voluntară implementate prin împrumuturi guvernamentale, loterie, depozite în instituții de credit, donații caritabile etc. Raportul dintre modalitățile de plată obligatorie și voluntară depinde de mulți factori: politica financiară, relațiile economice, nevoia statului de resurse financiare, nivelul de trai al populației. , etc.

La distribuirea și utilizarea fondurilor publice se folosesc două metode principale: metoda finanțării și metoda creditării. Finanțare se exprimă în acordarea de fonduri cu titlu gratuit și irevocabil. Împrumutînseamnă alocarea de fonduri în condițiile de plată și rambursare.

Forme activitățile financiare sunt variate. Prin natura lor, aceste forme pot fi legale și nelegale. Legalforme sunt exprimate în stabilirea sau aplicarea unor norme de drept. Ilegal– acestea sunt forme de natură locală, adică asigurarea implementării procedurilor individuale (de exemplu, instruirea serviciu financiarîntreprinderi, organizarea de ședințe, explicarea legislației financiare etc.). Formele nelegale creează premisele implementării formelor juridice de activitate financiară, în care se manifestă caracterul de autoritate de stat a acțiunilor autorităților publice din sectorul financiar.

Organisme guvernamentaleîn limitele competențelor lor, adoptă acte financiare și juridice, prin care, în limita competențelor lor, reglementează relațiile publice în domeniul educației, distribuției și utilizării resurselor financiare, precum și urmărind îndeplinirea obligațiilor financiare față de stat.

Subiecte activitățile financiare sunt acoperite în principal de organele de stat și administrațiile locale. Desigur, sarcina principală de mobilizare și cheltuire a fondurilor revine organismelor guvernamentale autorizate din toate ramurile guvernamentale.

Rolul principal în activitățile financiare revine statului însuși, deoarece Aproape toate organele de stat, fără excepție, sunt angajate în această activitate.

Subiecții care participă la mobilizarea fondurilor pentru veniturile statului:

1. Cele mai înalte organe reprezentative și executive ale puterii de stat. Aceștia gestionează bugetul, impozitele, sistemul monetar, organizează și implementează asigurări de stat, circulație valutară, reglementarea vamalăși emisii ( secțiunea VII Constituția Republicii Belarus).

2. Organismele administrației publice locale asigură, în limita competenței lor, management financiar în entitățile administrativ-teritoriale relevante, stabilesc impozite și taxe locale etc. Întrucât sistemul financiar al țării este unificat, toate autoritățile locale îndeplinesc responsabilități în materie de finanțare pe teritoriul lor în strict în conformitate cu competenţa lor. Deci, pe lângă faptul că aprobă bugetele locale, asigură pe teritoriul lor fluxul de venituri către bugetele superioare, formarea resurselor de creditare de la bănci, și fonduri de asigurări de stat.

3. Organele statului cu competenţă specială ocupă un loc aparte în mobilizarea fondurilor. Astfel de organisme sunt: a) Ministerul Finanţelor; b) Ministerul Taxe și Taxe al Republicii Belarus; c) Banca Națională a Republicii Belarus.

4. Toate organizațiile implicate în domeniul economic și activitati comerciale. Aceștia acționează ca plătitori de impozite, taxe, taxe și alte plăți obligatorii. Ei pot fi, de asemenea, debitori în cadrul unui împrumut guvernamental.

5. Cetăţenii în calitate de contribuabili pot fi, de asemenea, creditori ai statului prin depozitarea banilor în sucursalele Băncii de Economii a Republicii Belarus şi ca cumpărători de titluri de stat.

În consecință, există subiecți de activitate financiară care sunt doar participanți la cheltuirea (utilizarea) fondurilor. De regulă, astfel de subiecte sunt agentii guvernamentale educație (școli, licee, gimnazii, universități), asistență medicală (clinici, spitale) și multe alte așa-numite organizații și instituții bugetare. Ei pot participa la mobilizare numai dacă li se permite să se implice un anumit tip activitate antreprenorială.

Vara este vremea vacanțelor și a călătoriilor. Și mergând astăzi la drum, aproape toată lumea se străduiește să-și capteze impresiile...

Te poți simți confortabil nu doar într-un vagon SV sau într-un compartiment, ci și într-un loc rezervat sau unul general. Pentru un sejur confortabil in...

Păsările sunt prietenii cu pene ai omului. Rolul lor în natură este de neprețuit. Citiți despre ele și protecția lor în articolul Păsări: general...

Interviul este în plină desfășurare și ai reușit deja să vorbești despre educația, realizările tale și să explici de ce ai dori...

Fiecare persoană din cele aproape șapte miliarde de oameni care trăiesc astăzi pe planeta noastră este complet unică. Acest...

Buna ziua! Astăzi vom vorbi despre sucursale și reprezentanțe ale persoanelor juridice. Dezvoltarea oricărei afaceri este practic...

Există o mulțime de cărți în lume. Și probabil că aveți o mulțime de basme, povești, colecții diferite acasă...

Succesul este un profesor prost. Îi face pe oameni deștepți să creadă că nu pot pierde.

Profesia „Operator de mașini” este liderul profesiilor populare pe piața muncii

Orientare în carieră pentru liceeni: program, subiecte, evenimente, chestionar

Manager de lucru cu populația de locuințe și servicii comunale fișa postului Fișele postului în locuințe și servicii comunale

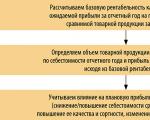

Planificarea profitului întreprinderii Determinați profitul planificat

Centrele de ocupare a forței de muncă așteaptă ca angajatorii să raporteze despre lucrătorii prepensionați în decembrie Termenele limită, formularul și procedura de depunere a noului formular

Vara este vremea vacanțelor și a călătoriilor. Și mergând astăzi la drum, aproape toată lumea se străduiește să-și surprindă...

Păsările sunt prietenii cu pene ai omului. Rolul lor în natură este de neprețuit. Citiți despre ele și protecția lor în articolul Păsări: general...