Менеджер по работе с населением жкх должностная инструкция Должностные инструкции в жкх

Структура управляющей компании ЖКХ, ее схема и наличие в ней тех или иных подразделений и должностей зависит от размера...

Прежде всего, прибыль нужно рассмотреть как экономическую категорию, научную абстракцию, выражающую определенные производственные экономические отношения по поводу формирования и использования совокупного национального продукта (ВВП), стоимости и прибавочной стоимости (прибавочного продукта). В реальной же экономической жизни прибыль может принимать форму денежных средств, материальных ценностей, фондов, ресурсов и выгод. Конкретные формы проявления прибыли тесно связаны с национальным регулированием экономики. При изучении вопроса следует обратить внимание на то, что в настоящее время используется несколько понятий прибыли: бухгалтерская валовая, прибыль до налогообложения, чистая и т. д.

Валовая прибыль - это разница между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Чистая прибыль формируется в отчете о прибылях и убытках, по своему содержанию соответствует нераспределенной прибыли. Из таблицы видно, что в новом отчете о прибылях и убытках, во-первых, не обозначена бухгалтерская прибыль -- при необходимости ее можно будет определить как сумму прибыли (убытка) до налогообложения и чрезвычайных доходов, уменьшенную на чрезвычайные расходы, а во-вторых, появились новые понятия прибыли до налогообложения и прибыли от обычной деятельности.

Прибыль (убыток) до налогообложения есть, по существу, прибыль (убыток) от обычной деятельности, так как налоговые и иные аналогичные платежи представляют собой инструмент изъятия государством части прибыли. Показатель, обозначенный как прибыль (убыток) от обычной деятельности, есть чистая прибыль от обычной деятельности, т. е. чистая прибыль без учета чрезвычайных доходов и расходов.

Рассматривая прибыль как экономическую категорию, необходимо выделить выполняемые ею функции.

В современной экономической науке не сложилось единого мнения, что относить к функциям прибыли. Как правило, выделяют две основные функции прибыли -- измеритель (мера) эффективности общественного производства и стимулирующая функция.

Функция прибыли как меры эффективности производства заключается в том, что именно прибыль и рентабельность являются основными показателями успешной деятельности предприятия и предопределяют принятие таких решений, как выход фирмы на новые рынки сбыта, переток капитала из одних отраслей в другие и т. п.

Стимулирующая функция прибыли предопределена тем, что прибыль позволяет получать не только личный доход акционерам компании, связанный с выплатой дивидендов, но и создает возможности для наращивания капитала, а соответственно и увеличения объема производства, роста сегмента рынка, на котором действует фирма, возможность выхода на новые рынки сбыта, что в свою очередь приводит к увеличению рабочих мест, увеличению налоговых поступлений в бюджет.

Планирование прибыли методом прямого счета

Экономически обоснованное определение размера прибыли имеет большое значение для предприятия, позволяет правильно оценить его финансовые ресурсы, размер платежей в бюджет, возможности расширенного воспроизводства и материального стимулирования работников. От объема прибыли, кроме этого, зависит и реализация дивидендной политики акционерного предприятия.

Прибыль (убыток) от продаж представляет собой валовую прибыль за вычетом управленческих и коммерческих расходов.

При расчете планового размера прибыли (убытка) от продаж используют производственные показатели. Методы прогнозирования и планирования финансовых результатов в настоящее время не регламентированы, но достаточно подробно описаны в литературе. Наиболее известны два традиционных способа планирования прибыли -- метод прямого счета и аналитический, которые применяют с определенными ограничениями и сегодня.

Метод прямого счета. Прямой счет основан на том, что количество реализуемой продукции (объем продаж) по каждой номенклатурной позиции умножают последовательно на цены реализации и на себестоимость каждой единицы. Разность между суммами обоих произведений по всем позициям номенклатуры составляет планируемый объем прибыли. По несравнимой продукции себестоимость каждой единицы должна определяться по плановым единичным калькуляциям.

При этом используют формулу:

П = В - 3 или П = П1 + П3 - П2,

где П -- прибыль;

В -- выручка от реализации продукции по оптовым ценам;

3 -- полная себестоимость реализуемой продукции, которая включает в себя себестоимость проданных товаров, продукции, работ, услуг, коммерческие и управленческие расходы;

П1, П2 -- соответственно прибыль в остатках готовой продукции на начало и конец планового года;

П3 -- прибыль в товарной продукции планового года, определяемая исходя из плана производства по развернутой номенклатуре, плановых калькуляций по каждому изделию, смет управленческих и коммерческих расходов.

Прибыль в переходящих остатках готовой продукции обычно рассчитывают по всей их совокупности. Поскольку эти остатки учитывают по условно- производственной себестоимости, то и прибыль по ним исчисляют как разницу между суммой входных и выходных остатков в ценах реализации и по производственной себестоимости. Все коммерческие и управленческие расходы условно относят на выпуск товарной продукции. Прибыль в переходящих остатках можно также исчислять исходя из производственной себестоимости и уровня рентабельности к себестоимости за 4 квартал соответственно отчетного и планового года.

Объем и состав остатков нереализованной готовой продукции на начало и конец года зависит от учетной политики предприятия. При определении выручки «по оплате» остатки готовой продукции включают:

Если учетная политика предприятия определяет моментом реализации продукции ее отгрузку, то остатки нереализованной готовой продукции представляют собой готовую продукцию и товары для перепродажи на складе.

Прямой счет методически чрезвычайно прост, но при большом количестве наименований продукции трудоемкость его значительно возрастает. Расчет требует: а) определения ассортимента по всем позициям номенклатуры; б) составления калькуляций по всем изделиям сравнимой продукции; в) исчисления плановой себестоимости и договорных цен по несравнимой продукции, что, в свою очередь, предполагает разработку сметы производства по всем ее элементам; г) установления цен реализации выпускаемой продукции.

Большим недостатком метода является то, что он не позволяет выявить факторы, влияющие на размер прибыли в плановом периоде.

Планирование прибыли аналитическим методом

Базой расчета служат затраты на 1 тыс. руб. товарной продукции, базовая рентабельность, а также совокупность отчетных показателей деятельности предприятия (факторный метод).

С учетом затрат на 1 тыс. руб. товарной продукции прибыль планируют по всему выпуску товарной продукции (сравнимой и несравнимой). Рассчитывают по формуле:

П = Т(100-З)/100,

где П -- валовая прибыль от выпуска товарной продукции;

Т -- товарная продукция в ценах реализации предприятия;

3 -- затраты, руб., на 1 тыс. руб. товарной продукции, исчисленной в ценах реализации.

Для определения общей суммы валовой прибыли от продаж полученный результат корректируют на изменение прибыли в переходящих остатках готовой продукции.

Аналитический метод применяют при укрупненном (перспективном) планировании, а также на стадии составления предварительных расчетов для бизнес-плана.

К аналитическому методу относят также планирование прибыли на основе базовой рентабельности. Это разновидность аналитического метода расчета прибыли. Базовая рентабельность -- отношение валовой прибыли по товарной продукции к ее себестоимости за отчетный год. В целях сопоставления с плановым годом всю ожидаемую валовую прибыль за отчетный год корректируют на изменение цен, даже если оно произошло в конце года. Кроме тог, из нее исключают часть, приходящуюся на продукцию, которую в плановом году снимают с производства.

При помощи показателя базовой рентабельности исчисляют валовую прибыль по сравнимой товарной продукции. Отдельно рассчитывают прибыль по несравнимой товарной продукции, прибыль в переходящих остатках готовой продукции и прибыль от продаж в планируемом году.

При расчете прибыли по сравнимой товарной продукции анализируют влияние на нее изменений по сравнению с отчетным годом отдельных факторов: себестоимости продукции, ее ассортимента и качества, цен реализации. Расчет включает девять стадий.

Он производится на основании коэффициента сортности. Определяют удельный вес каждого сорта выпускаемых изделий в общем объеме производства и соотношение между ценами на отдельные сорта. Цену 1 сорта принимают за 100%, цену 2 сорта исчисляют в процентном отношении к цене 1 сорта и т. д.

Себестоимость переходящих остатков умножают на рентабельность в 4 квартале отчетного и планового года.

Для исчисления конечного финансового результата, кроме прибыли от продаж, рассчитывают результаты от операционных и внереализационных доходов и расходов.

Понятие рентабельности

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность.

Результативность и экономическая целесообразность функционирования предприятия могут оцениваться с помощью абсолютных и относительных показателей

Абсолютные показатели позволяют проанализировать динамику различных показателей прибыли за ряд лет. При этом следует отметить, что для получения более объективных результатов следует рассчитывать показатели с учетом инфляционных процессов.

Относительные показатели меньше подвержены влиянию инфляции т.к. представляют собой различные соотношения прибыли и вложенного капитала, или прибыли и производственных затрат.

По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы предприятия наряду с абсолютной суммой прибыли используют относительный показатель - уровень рентабельности.

Эти характеристики наиболее целесообразно рассматривать относительно других временных периодов. Абсолютные цифры сами по себе несут немного информации. Лишь зная динамику их изменения, можно более достоверно судить о работе предприятия.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить группы о которых речь пойдёт ниже.

Рентабельность продукции

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат.

Показатель рентабельности продукции включает в себя следующие показатели:

Рентабельность вложений предприятия

Рентабельность вложений предприятия - это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия.

Среди показателей рентабельности предприятия выделяют 5 основных:

Общая рентабельность

Рентабельность предприятия (общая рентабельность), определяют как отношение балансовой прибыли к средней стоимости Основных производственных фондов и нормируемых оборотных средств. Отношение фонда к материальным и приравненным к ним затратам отражает доходность предприятия. По иному, говоря, уровень общей рентабельности, то есть индикатор, отражающий прирост всего вложенного капитала (активов), равняется прибыли до начисления процентов * 100 и деленной на активы.

Уровень общей рентабельности - это ключевой индикатор при анализе рентабельности предприятия. Но если требуется точнее определить развитие организации, исходя из уровня ее общей рентабельности, необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов капитала.

Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками и исчисляется по формуле:

Рент. ОБ. = Приб. до нач.% *100 / Валовая Выручка

Чем больше прибыль по сравнению с валовой выручкой предприятия, тем больше рентабельность оборота. Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по формуле:

Число ОБ. Капитала = Валовая Вырука / Активы

Чем выше валовая выручка фирмы, тем больше число оборотов ее капитала. В итоге следует, что

Уровень Общей Рент. = Рент ОБ. * Число ОБ. Капитала

Показатели рентабельности и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия и выпускаемой им продукции. Главным из показателей уровня рентабельности является отношение общей суммы прибыли к производственным фондам.

Существует много факторов, определяющих величину прибыли и уровень рентабельности. Эти факторы можно подразделить на внутренние и внешние. Внешние - это факторы не зависящие от усилий данного коллектива, например изменение цен на материалы, продукцию, тарифов перевозки, норм амортизации и т.д. Такие мероприятия проводятся в общем масштабе и сильно воздействуют на обобщающие показатели производственно - хозяйственной деятельности предприятий. Структурные сдвиги в ассортименте продукции существенно влияют на величину реализованной продукции, себестоимость и рентабельность производства.

Задача экономического анализа по рентабельности - выявить влияние внешних факторов, определить сумму прибыли, полученную в результате действия основных внутренних факторов, отражающих трудовые вложения работников и эффективность использования производственных ресурсов.

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности. Рентабельность можно рассматривать как результат воздействия технико- экономических факторов, а значит как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно- хозяйственной деятельности от основных технико-экономических факторов.

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий. Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей - факторов: структуры и фондоотдачи основных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности реализованной продукции. Это 2-й подход к анализу рентабельности предприятия. Для такого анализа используют модифицированную формулу расчета показателя общей рентабельности, предложенную А.Д.Шереметом.

Р = (Е / 1/УМ) + 1/К, где

Р - общая рентабельность предприятия %

Е - общая (балансовая) прибыль, % к объему реализованной продукции;

У - удельный вес активной части в общей стоимости основных производственных фондов, доли единицы;

М - коэффициент фондоотдачи активной части основных производственных фондов;

К - коэффициент оборачиваемости нормированных средств.

Методика анализа общей рентабельности

Методика анализа общей рентабельности:

Балансовая (общая) прибыль - это конечный финансовый результат производственно-финансовой деятельности. Вместо общей прибыли у предприятия может образоваться общий убыток, и такое предприятие перейдет в категорию убыточных. Общая прибыль (убыток) состоит из прибыли (убытка) от реализации продукции, работ и услуг; внереализационных прибылей и убытков. Под рентабельностью предприятия понимается его способность к приращению вложенного капитала. Задачей анализа рентабельности являются несколько положений: оценить динамику показателя рентабельности с начала года, степень выполнения плана, определяют и оценивают факторы, влияющие на эти показатели, и их отклонения от плана; выявляют и изучают причины потерь и убытков, вызванных бесхозяйственностью, ошибками в руководстве и другими упущениями в производственно-хозяйственной деятельности предприятия; вскрывают и подсчитывают резервы возможного увеличения прибыли или дохода предприятия.

Рентабельность целесообразно рассчитывать также по отдельным направлениям работы предприятия, в частности: рентабельность по основной деятельности

Рез. от реал. * 100 / Зат. на произв. продукции

рентабельность основного капитала

Баланс. Пр. или Уб. / Сумма соб. ср. на начало года и на конец года

где GMgm -- удельная маржинальная прибыль;

Р -- цена единицы продукции; а -- переменные затраты в единице продукции.

Коэффициент маржинальной прибыли рассчитывается как доля маржинальной прибыли в выручке от реализации (S):

Запас финансовой прочности

Необходимо раскрыть содержание этого термина, определить порядок расчета его величины.

Запас финансовой прочности, или кромка безопасности, показывает, насколько можно сокращать производство продукции, не неся при этом убытков. В абсолютном выражении расчет представляет разницу между запланированным объемом реализации и точкой безубыточности.

§ В абсолютном выражении:

Зфин = Qплан - Qmin

§ В относительном выражении:

Зфин = (Qплан - Qmin) / Qплан

Показатель финансовой прочности, рассчитанный в относительном выражении как доля от прогнозируемого объема реализации, используется для оценки производственного риска, т. е. потерь, связанных со структурой затрат на производство.

§ В стоимостном выражении:

Зфин = Qплан * Р - Qmin* Р где Р -- цена изделия.

Чем выше показатель финансовой прочности, тем меньше риск потерь для предприятия.

Полная и всесторонняя оценка риска имеет принципиальное значение при принятии финансовых решений, поэтому в западном финансовом менеджменте разработаны многочисленные методы, позволяющие с помощью математического аппарата просчитать последствия предпринимаемых мер.

Прибыль - важнейший показатель конечных финансовых результатов деятельности предприятия. Определяется как разница между выручкой от реализации продукции и ее себестоимостью.

Планирование прибыли - это процесс разработки системы мероприятий по обеспечению ее формирования в необходимом объеме и эффективному использованию в соответствии с целями и задачами развития предприятия.

Планировать прибыль необходимо, чтобы:

Прибыль планируется раздельно по всем видам деятельности предприятия. Объекты планирования - элементы прибыли до налогообложения. При этом особое внимание уделяется планированию прибыли от продаж.

В условиях стабильно развивающейся экономики прибыль планируется на период от 3 до 5 лет, при относительно стабильных ценах и прогнозируемых условиях хозяйствования распространено текущее планирование в рамках 1 года. При нестабильной экономической и политической ситуации планирование возможно на кратковременный период - квартал, полугодие.

3 основных метода планирования прибыли:

1) метод прямого счета;

2) метод взаимосвязи выручки, затрат и прибыли (метод «директ-костинг»);

3) аналитический метод.

Метод прямого счета наиболее распространен на предприятиях. Применяется, как правило, при небольшом ассортименте выпускаемой продукции, при обосновании создания нового или расширения действующего предприятия, при осуществлении инвестиционного проекта.

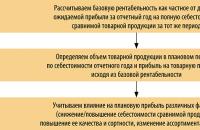

Метод прямого счета определяет планируемую прибыль в предстоящем периоде по следующим этапам (рис. 1).

Рис. 1. Определение планируемой прибыли методом прямого счета

Сущность метода прямого счета в том, что прибыль исчисляется как разница между выручкой от реализации продукции (в соответствующих ценах, за вычетом НДС и акцизов) и полной ее себестоимостью,

Плановая прибыль (П) рассчитывается по формуле:

П = (О x Ц) – (О x С),

где О - объем выпуска продукции в планируемом периоде в натуральном выражении;

Ц - цена на единицу продукции (за вычетом НДС и акцизов);

С - полная себестоимость единицы продукции.

Прибыль по товарному выпуску (П т) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

П т = Ц т – С т,

где Цт - стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Ст - полная себестоимость товарной продукции планируемого периода.

Обратите внимание!

Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции.

Прибыль на реализуемую продукцию (Пр) в общем виде рассчитывается по формуле:

П р = В р – С р,

где В р - планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

С р - полная себестоимость реализуемой в предстоящем периоде продукции.

Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле:

П р = П он + П т – П ок,

где П он - сумма прибыли остатков нереализованной продукции на начало планового периода;

П т - прибыль от объема выпуска товарной продукции в плановом периоде;

П ок - прибыль от остатков нереализованной продукции в конце планового периода.

К сведению

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля (рис. 2). Прибыль определяется не по каждому виду выпускаемой в предстоящем году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно.

Рис. 2. Определение планируемой прибыли аналитическим методом

Обратите внимание!

Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на плановую прибыль.

Основой метода «директ-костинг» является группировка затрат на переменные и условно-постоянные. Связь между объемом продаж (тыс. руб.) и структурой издержек (тыс. руб.) представлена на рис. 3.

/%D0%A1%D0%B0%D0%BB%D1%8C%D0%BD%D0%B8%D0%BA%D0%BE%D0%B2%D0%B0_3.png)

Рис. 3. Связь между объемом продаж и структурой издержек

Предприятие будет получать прибыль, если объем реализации продукции будет превышать некоторый критический объем выручки.

Рассмотрим, как спланировать прибыль, на примере условного предприятия.

ООО «АВС» планирует свою производственную деятельность на основе договоров, заключаемых с потребителями продукции и услуг, а также поставщиками материально-технических и иных ресурсов.

Цель деятельности организации - удовлетворить потребность в ее продукции, работах, услугах и извлечь прибыль.

Основные направления деятельности: строительство, отделка и ремонт офисов и квартир; электромонтажные работы; кровельные работы; плотницкие работы; монтаж стальных конструкций; каменные работы; выполнение дизайн-проектов; подготовка строительного участка.

Организация специализируется на строительстве набольших зданий, поэтому ее деловыми партнерами в основном являются частные лица.

Динамика прибыли представлена в табл. 1.

Таблица 1. Динамика прибыли ООО «АВС»

|

Показатели |

Ед. изм. |

Значения |

Изменения |

|||

|

2014 г. |

2015 г. |

абсолютные |

относительные, % |

|||

|

Выручка от работ, услуг |

||||||

|

Себестоимость работ, услуг |

||||||

|

Коммерческие расходы |

||||||

|

Прибыль от продаж |

||||||

|

Прочие доходы |

||||||

|

Прочие расходы |

||||||

|

Валовая прибыль |

||||||

|

Налог на прибыль |

||||||

|

Чистая прибыль |

||||||

|

Рентабельность продаж |

||||||

|

Рентабельность продукции |

||||||

Анализируя данные табл. 1, мы видим, что прибыль от продаж возросла на 16,4 %. Этому способствовало увеличение выручки от работ на 8,4 % и снижение коммерческих расходов на 25,6 %. Чистая прибыль также возросла - на 23,9 %. Рентабельность продаж и продукции выросла на 2,5 и 4,0 % соответственно.

Рассмотрим основные способы планирования прибыли от реализации товарной продукции.

Как говорилось ранее, ООО «АВС» специализируется в том числе на строительстве каркасных быстровозводимых домов. Доход от данного вида услуги составляет около 50 % от полной прибыли предприятия. Цена одного дома - 1 694 915 руб., производственная себестоимость по отчету за истекший год - 1 303 781 руб.

В 2014 г. было построено 15 домов, в 2015 - 18.

Допустим, в будущем году будет построено 20 домов, снижение производственной себестоимости составит 5 %, расходы по реализации продукции - 0,5 % к реализуемой продукции по производственной себестоимости.

Производственная себестоимость единицы продукции в плановом году составит:

1 303 781 x 95 / 100 = 1 238 591,95 руб.,

объем товарной продукции в плановом году по производственной себестоимости:

1 238 591,95 x 20 = 24 771 839 руб.

Для того чтобы определить полную себестоимость продукции, исчислим величину расходов по реализации продукции:

24 771 839 x 0,5 / 100 = 123 859,2 руб.

Следовательно, объем реализации продукции по полной себестоимости составит:

24 771 839 + 123 859,2 = 24 895 698,2 руб.

Объем реализации в натуральном выражении равен 20 единиц, а в оптовых ценах - 33 898 300 руб. (20 x 1 694 915).

При этих условиях прибыль от реализации продукции в плановом году составит:

33 898 300 – 24 895 698,2 = 9 002 601,8 руб.

Расчет прибыли методом прямого счета прост и доступен. Однако он не позволяет выявить влияние отдельных факторов на плановую прибыль и при большой номенклатуре выпускаемой продукции очень трудоемок.

1. Определяем базовую рентабельность, т. е. отношение ожидаемой прибыли к полной себестоимости сравнимой товарной продукции (табл. 2).

Таблица 2. Расчет базовой рентабельности

|

Показатели |

Ед. изм. |

Итоги за 9 месяцев |

План IV квартала |

Ожидаемое исполнение за текущий год |

|

Количество товарной продукции |

||||

|

Сравнимая товарная продукция истекшего года: |

||||

|

по действующим ценам (без НДС, акцизов и налога с продаж) |

||||

|

по полной себестоимости |

||||

|

Прибыль на объем сравнимой товарной продукции |

||||

|

Поправки к сумме прибыли в связи с имевшими место в течение года изменениями цен (+/–) за время с начала года до даты изменения |

||||

|

Базовая рентабельность |

2. Так как в плановом году предусматривается рост сравнимой товарной продукции на 11,5 %, ее выпуск по себестоимости отчетного года составит:

22 895 562 x 111,5 / 100 = 25 528 551,6 руб.

Прибыль по сравнимой товарной продукции в плановом году исходя из базового уровня рентабельности будет равна:

25 528 551,6 x 29,4 / 100 = 7 505 394,2 руб.

3. Учитываем влияние отдельных факторов на сумму плановой прибыли.

Выпуск сравнимой товарной продукции в плановом году по себестоимости прошлого года - 25 528 551,6 руб. Та же сравнимая продукция, но по полной себестоимости предстоящего года - 26 075 620 руб. (20 x 1 303 781). Повышение себестоимости сравнимой товарной продукции составило 547 068,4 руб. (26 075 620 – 25 528 551,6), а это повлечет снижение плановой прибыли.

Планируемое изменение ассортимента продукции вызывает увеличение или уменьшение плановой прибыли. Но ООО «АВС» не планирует изменения в ассортименте, поэтому данный этап вычислений мы пропускаем.

На размер плановой прибыли влияет также изменение цен в плановом периоде. Если цены снижаются или увеличиваются, то предполагаемый процент снижения или увеличения следует исчислять от объема соответствующей продукции. Полученная сумма от снижения или увеличения цен повлияет на уменьшение или увеличение планируемой прибыли.

Допустим, цены на всю реализуемую товарную продукцию предполагается увеличить в плановом году на 6,03 %. Если планируемый выпуск товарной продукции, исчисленный в ценах, составит 33 898 300 руб., то только за счет этого фактора будет получена прибыль в размере:

33 898 300 x 6,03 / 100 = 2 044 067,5 руб.

Составим сводный расчет прибыли от реализации продукции (табл. 3).

Таблица 3. Сводный расчет прибыли, исчисленной аналитическим методом

|

Показатели |

Сумма, руб. |

|

Товарная продукция в плановом году: |

|

|

сравнимая товарная продукция по полной себестоимости в отчетном году |

|

|

сравнимая товарная продукция по полной себестоимости в плановом году |

|

|

снижение прибыли от повышения себестоимости сравнимой товарной продукции |

|

|

Прибыль по сравнимой товарной продукции исходя из базовой рентабельности |

|

|

Увеличение прибыли вследствие роста цен |

|

|

Итого плановая прибыль |

Обратите внимание!

Несмотря на то, что метод прямого планирования более прост и доступен, прибыль в нем определяется как общая сумма, без выявления конкретных причин, влияющих на ее величину. Аналитический метод более сложен, но он позволяет выявить как положительные, так и отрицательные факторы, влияющие на прибыль.

Итоговая плановая прибыль ООО «АВС» от строительства каркасных быстровозводимых домов в будущем году составит 9 002 393,3 руб., что, безусловно, является положительным фактором. При этом плановую прибыль значительно снижает повышение себестоимости на 547 068,4 руб., которое объясняется ростом цен на потребляемые товарно-материальные ценности, повышением оплаты труда в связи с увеличением минимального размера месячной оплаты труда и другими факторами.

Рост прибыли на 2 044 067,5 руб. планируется в связи с предполагаемым увеличением цен на реализуемую продукцию с учетом инфляции. Это фактор также нельзя рассматривать как положительный, так как невозможно спрогнозировать поведение покупателя при повышении цены на товар.

Для прогнозирования максимально возможной прибыли в планируемом году целесообразно сопоставить выручку от реализации продукции с общей суммой затрат, подразделяемых на переменные, постоянные и смешанные (рис. 4).

Рис. 4. Состав затрат

В связи с небольшим удельным весом смешанных затрат учитывать их при расчете мы не будем. Прирост прибыли зависит от относительного уменьшения переменных или постоянных затрат.

Приведенные далее расчеты позволяют определить так называемый эффект производственного рычага - явление, когда с изменением выручки от реализации продукции происходит более интенсивное изменение прибыли в ту или иную сторону.

Для расчета эффекта или силы воздействия рычага используется целый ряд показателей:

Выручка от реализации продукции в 2014 г. составила 29 591 430 руб., в том числе переменные затраты - 18 944 482 руб., постоянные - 3 951 080 руб.

Таким образом, при суммарных затратах в 22 895 562 руб. прибыль равна:

29 591 430 – 22 895 562 = 6 695 868 руб.

Если в 2015 г. выручка увеличится на 10 %, что составит 32 550 573 руб. (29 591 430 x 110 / 100), то переменные затраты возрастут также на 10 % и будут равны 20 838 930,2 руб. (18 944 482 x 110 / 100). Постоянные затраты при этом остаются неизменными, т. е. 3 951 080 руб.

В этом случае суммарные затраты составят:

20 838 930,2 + 3 951 080 = 24 790 010,2 руб.,

32 550 573 – 24 790 010,2 = 7 760 562,8 руб.

При этом прибыль возрастет по сравнению с прошлым годом на 15,9 % (7 760 562,8 x 100 / 6 695 868 – 100).

Следовательно, при росте выручки от реализации продукции на 10 % прибыль увеличится на 15,9 %.

Изыскивая возможности увеличить прибыль, целесообразно проверить влияние на ее прирост не только переменных, но и постоянных затрат. Так, если переменные затраты увеличиваются на 10 % - 20 838 930,2 руб., а постоянные затраты - на 2 % - 4 030 101,6 руб. (3 951 080 x 102 / 100), общая сумма всех затрат составит:

20 838 930,2 + 4 030 101,6 = 24 869 031,8 руб.

Предприятие при этом получит прибыль:

32 550 573 – 24 869 031,8 = 7 681 541,2 руб.,

которая по сравнению с прошлым годом возрастет на 14,7 % (7 681 541,2 x 100 / 6 695 868), а не на 15,9 %.

20 838 930,2 + 4 109 123,2 = 24 948 053,4 руб.

Прибыль в этом случае уменьшается до суммы 7 602 519,6 руб. (32 550 573 – 24 948 053,4), т. е. возрастает лишь на 13,5 % (7 602 519,6 x 100 / 6 695 868 – 100).

Исходя из вышеизложенных расчетов можно сделать следующий вывод: по мере возрастания постоянных затрат при прочих равных условиях темпы роста прибыли сокращаются.

Для этого из общей суммы выручки от реализации продукции исключаем переменные затраты, а результат делим на сумму прибыли.

Разницу между объемом продаж и переменными затратами экономисты называют вкладом на покрытие.

Количественное воздействие операционного рычага на прибыль можно выразить формулой:

где О - операционный рычаг;

В - вклад на покрытие;

П - прибыль.

Определим силу воздействия производственного рычага в 2015 г.:

29 591 430 – 18 944 482 / 6 695 868= 1,6.

Показатель эффекта производственного рычага имеет важное практическое значение. Если выручка от реализации продукции возрастает, например на 4 %, то, пользуясь показателем силы воздействия производственного рычага, можно заранее определить, что прибыль увеличится на 6,4 % (4 % x 1,6).

Исходя из силы воздействия производственного рычага можно сделать вывод: чем выше удельный вес постоянных затрат и, соответственно, ниже удельный вес переменных затрат при неизменной сумме выручки от реализации продукции, тем сильнее сила воздействия производственного рычага.

При исследовании взаимосвязи между постоянными и переменными затратами и прибылью важную роль играет анализ безубыточности производства. Определим так называемую точку безубыточности производства и реализации продукции.

Точка безубыточности соответствует такому объему продаж, при котором фирма покрывает все постоянные и переменные затраты, не имея прибыли. С помощью точки безубыточности определяется порог, за которым объем продаж обеспечивает рентабельность, т. е. прибыльность продукции.

Объем продаж, соответствующий точке безубыточности (Б), определяется как отношение постоянных затрат (Зпост) к разности между единицей и частным от деления переменных затрат (Зпер) на объем продаж в стоимостном выражении (P):

Б = З пост / (1 – З пер / P).

Объем продаж ООО «АВС» в 2014 г. - 29 591 430 руб., в том числе:

Реализовано 18 ед. изделий, затраты на единицу - 1 643 968,3 руб. (29 591 430 / 18). Объем продаж в денежном выражении в точке безубыточности составит:

3 851 080 / (1 – 18 944 482 / 29 591 430) = 10 697 444,4 руб.

В натуральном выражении количество реализованной продукции в точке безубыточности равно 6 ед. (10 697 444,4 / 1 643 968,3).

Это значит, что выручка от продажи 6 ед. изделий окупает все затраты, не образуя прибыли. Реализация каждой дополнительной единицы сверх 6, т. е. сверх точки безубыточности, будет приносить прибыль.

Подобные расчеты позволяют заранее прогнозировать безубыточную деятельность.

Также при определении стратегии предприятие должно учитывать запас финансовой прочности (Ф), т. е. оценивать объем продаж сверх уровня безубыточности. Для этого объем продаж (P) за исключением объема продаж в точке безубыточности (Б) следует разделить на весь объем продаж:

Ф = (P – Б) / P x 100.

Определим запас финансовой прочности ООО «АВС»:

(29 591 430 – 10 697 444,4) / 29 591 430 x 100 = 63,8 %.

Следовательно, предприятие может сократить объем производства и продаж на 63,8 %, прежде чем будет достигнута точка безубыточности. Такой высокий запас финансовой прочности должен быть учтен в процессе формирования стратегии общества.

К сведению

Имея большой запас финансовой прочности, предприятие может осваивать новые рынки, инвестировать средства как в ценные бумаги, так и в развитие производства.

Итак, факторный анализ позволил выявить резервы, которые помогут увеличить чистую прибыль предприятия. Это уменьшение себестоимости и изменение структуры реализованной продукции.

Что касается организационной структуры предприятия, в нее целесообразно внести некоторые изменения (рис. 5).

Рис. 5. Предложения по изменению организационной структуры ООО «АВС»

Сейчас в ООО «АВС» нет отдела планирования, который должен быть на каждом предприятии, которое хочет быть конкурентоспособным.

Рассчитаем эффективность мероприятия по внедрению планового отдела. Для этого сначала определим величину затрат, которые понадобятся на внедрение планового отдела:

3 чел. x 42 тыс. руб. = 126 тыс. руб.;

126 тыс. руб. x 34 % / 100 % = 43 тыс. руб.

Общая величина затрат на заработную плату составит:

126 тыс. руб. + 43 тыс. руб. = 169 тыс. руб.

Теперь рассчитаем экономические показатели (в стоимостном выражении) работы отдела. Прирост объема реализации продукции, услуг (объема продаж; V) определим по формуле:

V = V ср. дн. x β x Д,

где V

ср. дн. - среднедневной объем выручки, тыс. руб.;

β - относительный прирост среднедневного объема выручки, %;

Д - количество дней учета объема выручки.

Прирост прибыли (П пр) определим по формуле:

П пр = V x П р,

где П р - прибыль на 1 рубль выручки от реализации продукции, услуг, руб.

Теперь рассчитаем текущий (годовой) экономический эффект (Э) от внедрения отдела:

Э = П – З р,

где З р - текущие затраты на проведение мероприятий, тыс. руб.

Рассчитаем планируемую выручку от работы данного отдела (табл. 4).

Таблица 4. Расчет эффекта от внедрения планового отдела

|

Показатель |

Ед. изм. |

Величина показателя |

|

Среднедневной объем выручки до внедрения планового отдела (29 591 430 тыс. руб. / 365 дн.) |

||

|

Относительный процент прироста среднедневной выручки |

||

|

Количество дней учета объема выручки после внедрения планового отдела |

||

|

Прибыль на 1 руб. реализации продукции |

||

|

Затраты на внедрение планового отдела |

||

|

Дополнительный объем выручки |

||

|

Прирост прибыли |

||

|

Текущий (годовой) экономический эффект |

От того, насколько достоверно определена плановая прибыль, зависит результат финансово-хозяйственной деятельности предприятия.

По результатам расчета плановой прибыли аналитическим методом можно сделать следующие выводы:

Повышение себестоимости продукции и увеличение цен на эту продукцию - факторы, которые отрицательно скажутся на финансовом состоянии организации в будущем.

Для максимизации прибыли была изменена доля переменных и постоянных затрат.

Данный метод позволяет предприятию планировать на перспективу размеры прироста прибыли в зависимости от результатов производства и заблаговременно принимать меры по изменению в ту или иную сторону величины переменных и постоянных затрат.

На основании проведенного анализа с учетом найденных резервов роста прибыли ООО «АВС» разработаны рекомендации по увеличению прибыли предприятия на следующий год. Было предложено создать плановый отдел, рассчитан экономический эффект от внедрения данного предложения.

Ориентировочные расчеты планируемой прибыли организации важны не только для самих предприятий и организаций, производящих и реализующих продукцию (услуги), но и для акционеров, инвесторов, поставщиков, кредиторов, банков, связанных с деятельностью данного предприятия, участвующих своими средствами в формировании его уставного капитала. Поэтому планирование оптимального размера прибыли в современных условиях - важнейший фактор успешной деятельности предприятий и организаций.

Показатель прибыли является обобщающей характеристикой всех сторон производственно-хозяйственной деятельности предприятия. Он отражает их конечные финансовые результаты. От величины этого показателя зависят возможности развития производства, материальное положение работников, улучшение их социальной обеспеченности.

На прибыль влияют объемы реализации продукции, ее структура, эффективность использования предприятием наличных материальных, трудовых и финансовых ресурсов.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли были оптимальным образом удовлетворены интересы государства, предприятия, работников:

Однако, если государство облагает предприятие очень высокими налогами, это не стимулирует развитие производства, сокращается объем производства продукции и, следовательно, падает поступление средств в бюджет. То же может произойти, если всю прибыль использовать на материальное стимулирование работников предприятия. В этом случае в перспективе уменьшится производство продукции, так как не будут обновляться основные производственные фонды, сокращается собственный оборотный капитал, что в итоге будет способствовать снижению жизненного уровня работников, сокращению рабочих мест. Если же доля прибыли на материальное стимулирование труда уменьшается, то это приведет к снижению материальной заинтересованности работников и, как следствие, – к снижению эффективности производства. Поэтому на каждом предприятии должен быть найден оптимальный вариант распределения прибыли. Решение этой задачи во многом зависит от принятых методов планирования прибыли.

При переходе к рыночным отношениям размер прибыли и направления ее использования предприятия начали планировать самостоятельно. В этом плане НДС и акцизы не отражаются, так как они взыскиваются до образования прибыли. При ее планировании балансовая (общая) прибыль (убыток) от реализации продукции (работ, услуг) определяется как сумма прибыли от реализации основной продукции, прибыли от прочей реализации и прибыли от внереализационной деятельности.

Традиционными для планирования прибыли являются следующие методы: прямого счета; аналитический; нормативный; совмещенного счета.

Согласно методу прямого счета общая сумма валовой прибыли от промышленной деятельности складывается из прибыли от реализации продукции, внереализационных доходов (за вычетом расходов) и прибыли от реализации основных средств и иного имущества.

Прибыль от реализации продукции включает в себя прибыль от товарного выпуска и прибыль в остатках нереализованной продукции на начало и конец расчетного периода (квартала, года).

Прибыль от выпуска товарной продукции (Птв) рассчитывается по формуле:

где Цi – рыночная цена i-й продукции; Сi – полная себестоимость i-й продукции; Кi – количество i-й продукции, подлежащей выпуску в планируемом периоде.

Данную формулу можно представить в более упрощенном виде:

Общая выручка от реализации продукции определяется по каждому виду изделий или по укрупненным группам, если выпускается большой ассортимент товаров; для этого каждая позиция номенклатурного плана умножается на рыночную цену и полученные результаты по отдельным позициям суммируются.

Полная себестоимость продукции исчисляется в разрезе ее ассортимента или по укрупненным группам.

Кроме того, устанавливается прибыль по товарным остаткам на складе и в отгрузке на начало и конец планируемого периода по всей их совокупности, поскольку учет по ассортиментным группам, как правило, не ведется. Складские товарные остатки на начало и конец планируемого периода учитываются по производственной себестоимости.

Метод прямого счета сравнительно прост в использовании, не требует больших затрат труда. Однако его применение возможно только в условиях наличия у предприятий заранее определенного портфеля заказов и цен на продукцию.

Расчет прибыли аналитическим методом включает две разновидности:

При нормативном методе величина прибыли в планируемом периоде определяется на основе установленного предприятием процента рентабельности на всю реализованную продукцию (без учета входных и выходных остатков на начало и конец расчетного периода). Норма прибыли (в процентах) согласовывается с заказчиком (инвестором).

Расчет плановой суммы прибыли на финансово устойчивых предприятиях может осуществляться с помощью метода самофинансирования. Последовательность расчетов следующая:

Расчетная, или чистая прибыль, определяется как разность между балансовой прибылью и общей суммой налоговых отчислений в год. Чистая прибыль, остающаяся в распоряжении предприятия, расходуется на оплату труда и образование финансовых фондов.

Среди факторов, влияющих на величину прибыли, заметное место, помимо снижения себестоимости продукции, занимает научно-технический прогресс, изменение объемов и структуры производства, изменение цен. Действие фактора научно-технического прогресса на увеличение прибыли проявляется, как правило, через снижение себестоимости продукции, рост производительности труда, повышение фондоотдачи.

Влияние показателя снижения себестоимости продукции на рост прибыли за счет уменьшения норм переменных расходов рассчитывается путем определения экономии расходов на одно изделие или на одну единицу стоимости продукции в рублях и умножения полученной величины на объем реализации этой продукции. Влияние роста производительности труда может быть определено на основе показателя, отражающего уменьшение величины заработной платы и отчислений на единый социальный налог, приходящихся на одну единицу стоимости продукции. Повышение фондоотдачи влияет на приращение прибыли за счет сокращения величины амортизации.

На основании данных о прибыли в процессе планирования рассчитывается рентабельность – один из важнейших показателей эффективности конечной деятельности предприятия, а также показатель конкурентоспособности и доходности производства товаров и услуг.

Для отдельных видов и всей промышленной продукции рентабельность (R i) рассчитывается отношением прибыли от реализации промышленной продукции к ее себестоимости:

где Ци – рыночная цена изделия; Си – полная себестоимость изделия.

Этот показатель за ряд лет характеризует динамику освоения отдельных видов продукции, показывает эффективность использования ресурсов для их производства, позволяет сравнивать различные варианты вложения средств.

При планировании прибыли также необходимо использовать показатель рентабельности производства, который рассчитывается как отношение прибыли от реализации продукции к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств:

где Преал – прибыль от реализации продукции, работ, услуг; Фосн – среднегодовая стоимость основных производственных фондов; Оср – среднегодовая стоимость нормируемых оборотных средств.

Полученная предприятием общая (валовая) прибыль распределяется в установленном законодательством порядке, что предполагает перечисления в государственный и муниципальный бюджеты и другие фонды по существующим видам и ставкам налогов; образование фондов развития, потребления, резервных и других на предприятии; создание фондов оплаты труда, выплату вознаграждений работникам и дивидендов по акциям и пр.

Расчет плановой прибыли (П) ведется по формуле:

П = (О × Ц) - (О × С),

где О - объем выпуска продукции в планируемом периоде в натуральном выражении;

Ц - цена на единицу продукции (за вычетом НДС и акцизов);

С - полная себестоимость единицы продукции.

Прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

Птп = Цтп - Стп,

где Цтп - стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Стп - полная себестоимость товарной продукции планируемого периода.

Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции. Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле:

Прп = Врп - Срп ,

где Врп - планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

Срп - полная себестоимость реализуемой в предстоящем периоде продукции.

Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле:

Прп = Пон + Птп - Пок ,

где Пон - сумма прибыли остатков нереализованной продукции на начало планового периода;

Птп - прибыль от объема выпуска товарной продукции в плановом периоде;

Пок - прибыль от остатков нереализованной продукции в конце планового периода.

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Объектом распределения прибыли является балансовая прибыль предприятия. Под ее распределением понимается направление на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

прибыль, получаемая предприятием в результате производственно - хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно.

величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности.

прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие и только в остальной части – на потребление.

На предприятии распределению подлежит чистая прибыль, т.е. прибыль оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок представления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, благотворительные цели, финансирование природоохранных мероприятий и др. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.

Распределение чистой прибыли – одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положение, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом необязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть в последующие годы направлен для покрытия возможных убытков, финансирования различных затрат.

Нераспределенная прибыль в широком смысле, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития.

| " |

Планирование прибыли, с переходом к рыночной экономике занимает центральное место в стратегическом управлении коммерческим предприятием.

Разработка плана по прибыли - сложный процесс, основанный на глубоком знании конъюнктуры рынка, возможностей предприятия, условий и факторов, определяющих конкурентоспособность предприятия, умении предвидеть реальные пути получения высоких доходов.

Плановые показатели прибыли и рентабельности разрабатываются хозяйствующим субъектом самостоятельно для внутреннего пользования.

Процесс планирования прибыли состоит из нескольких этапов анализа прибыли и рентабельности за прошедший исследуемый период, расчета ее прогнозной величины; оценки достоверности произведенных расчетов; разработки плана мероприятий по обеспечению получения запланированного размера прибыли и рентабельности.

В ходе анализа прибыли и рентабельности хозяйствующего субъекта изучают дикам-ику изменения объема балансовой, чистой прибыли, уровня рентабельности, факторы, их определяющие (величину валового дохода, уровень издержек обращения, доходы от других видов деятельности, включая сальдо внереализацнонных доходов, размер налогов и др.). На размер прибыли и рентабельности влияют две группы факторов: внешние и внутренние.

К группе внешних факторов относятся:

Уровень развития экономики страны в целом;

Меры регулирования деятельности предприятий со cтopoны государства;

Природные (климатические) факторы, транспортные и другие условия, вызывающие дополнительные затраты у одних предприятий и обусловливающие дополнительную прибыль у других;

Изменение не предусмотренных планом предприятия цен на сырье, продукцию, материалы, топливо, энергоносители, покупные полуфабрикаты; тарифов на услуги и перевозки; торговых скидок; надбавок; норм амортизационных отчислений; ставок арендной платы; минимальной заработной платы; начислений на нее; ставок налогов и других сборов, выплачиваемых предприятиями;

Нарушения поставщиками, снабженческо-сбытовыми, вышестоящими хозяйственными, финансовыми, банковскими и другими органами государственной дисциплины по хозяйственным вопросам, затрагивающим интересы предприятия.

Вторая группа объединяет факторы, непосредственно связанные с результатами деятельности предприятия, с предпринимательской активностью субъекта, а также обусловленные нарушением предприятием государственной дисциплины.

К основным факторам этой группы относятся:

результаты коммерческой деятельности, эффективность заключенных сделок на поставку товаров, объем и структура товарооборота, формы и системы оплаты труда, производительность труда,эффективность основных и оборотных средств, уровень валовых доходов и издержек обращения, размер прочей прибыли и др.

Факторами, связанными с нарушениями хозяйственной дисциплины,являются:

Нарушение налогового законодательства и действующего порядка установления и применения цен и торговых надбавок;

Экономия, полученная в результате недовыполнения необходимых мероприятий по охране труда, улучшению условий труда и техники безопасности, плана текущего ремонта основных фондов, недоиспользование средств по подготовке и повышению квалификации кадров и др.;

Экономия, полученная в результате ухудшения культуры обслуживания, сокращения услуг, оказываемых покупателю, и др.;

Несоблюдение методов списанияябезнадежных долгов, принятой методики оценки товарно-материальных ценностей, начисления износа основных фондов и нематериальных.активов.

Внутрихозяйственный анализ прибыли и рентабельности включает: текущий (ретроспективный), оперативный, перспективный (прогнозный) анализ.

Текущий анализ проводится по важнейшим отччтным периодам (год, квартал, месяц) хозяйствования на базе официальной отчетности и системного бухгалтерского учета. Его главной задачей является объективная оценка результатов деятельности предприятия (подразделения), выявление неиспользованных резервов, недочетов в работе и виновных в них, мобилизация их для повышения экономической эффективности торгово-производственной деятельности.

Этот вид анализа имеет недостатки. Выявленные резервы, как правило, означают потерянный доход, поскольку они относятся к прошлому периоду и их можно будет учесть только в будущей работе. Запоздалость получения соответствующей информации (в середине следующего месяца, квартала, к концу января, а то и к середине апреля при анализе годовых данных) не позволяет оперативно восполнить выявленные недостатки.

Нивелировать выявленные недостатки текущего анализа позволяет оперативный повседневный анализ, как это принято за рубежом. Он основывается на данных первичного учета и непосредственного наблюдения за работой каждой структуры и каждого работника в отдельности, на беседах с поставщиками, покупателями, работниками данного предприятия.

Вместе с тем и этот анализ имеет элементы несовершенства: неточность, приближенность в расчетах.

Широкое применение ПЭВМ (желательно на каждом рабочем месте) позволит значительно повысить достоверность аналитических оценок.

Особенность и специфика перспективного аналича (начального этапа планирования) заключаются в рассмотрении явлений и процессов хозяйственной деятельности с позиций будущей перепективы (месяц, квартал, год, 2-3 года, 5 лет и более).

Последовательность прогнозного анализа в общем виде заключается в следующем:

Определяется круг показателей, характеризующих перспективу развития предприятия, по основным направлениям его хозяйственной деятельности;

Строится график исходного динамического ряда взаимосвязей показателей и путем сравнения его с графиком известныы функг отбирают наиболее подходящие;

Вводятся в систему дополнительные ограничения, рассчитываются теоретические уровни ряда и показатели соответствия полученной формулы принятым ограниченияя (чаще всего в этих целях используется метод наименьших квадратов).

Оценка прибыльности коммерческого предприятия проводится в сравнении с планом и предшествующим периодом. При этом, как и по другим количественным показателям, необходимо обеспечить сопоставимость показателей и исключить ценовое влияние, особенно в условиях происходящих инфляционных процессов (если уровень инфляции находится в пределах 5%, его можно не учитывать при анализе и планировании основных показателей хозяйственной деятельности) -

В ходе анализа выясняется, сумело ли коммерческое предприятие получить запланированную прибыль, по каким причинам, если такое зафиксировано, не обеспечено выполнение планов по прибыли; кто виноват - плохое планирование или плохая работа.

Анализ прибыли производится в несколько этапов.

На первом этапе производится анализ динамики прибыли и рентабельности в целом по предприятию и его подразделениям путем выявления тенденции изменения массы прибыли и рентабельности за исследуемый период. В этих целях исчисляются темпы (базисные и цепные) роста (снижения) анализируемых показателей и сравниваются с динамикой аналогичных показателей конкурентов и со среднегодовой нормой прибыли на вложенный капитал.

На втором этапе оценивается влияние факторов на прибыль и рентабельность:

а) изменение объема товарооборота в текущих ценах,рассчитывается по формуле

АПаq = ((Qп - Qб) x Ртб)/100 ,

где АПаq - изменение прибыли за счет изменения размера товарооборота; Qп и Qб - объем товарооборота в отчетном и базисном (плановом) периодах, млн р.; Ртб - рентабельность продаж за предшествующий (плановый) период;

б) изменение объема продаж в сопоставимых ценах (физического объема товарооборота)

АПаq = ((CQ - Qб) x Ртб))/100 ,

где CQ - сопоставимый товарооборот;

в) для измерения влияния цен реализуемых товаров на прибыль можно использовать следующую формулу:

Agaйci = (ФТ x (Iп - 1) x Р тб)/100

где ФТ - физическая масса товаров; Iп - индекс цен отчетного периода в сравнении с базисным.

Общее влияние факторов физической массы товаров и изменения цены должно дать результат изменения прибыли за счет изменения объема реализации в текущих ценах;

г) влияние изменения уровня валового дохода на прибыль определяятся следующим образом:

AПавд = (УВДф - УВДб) x Qф,

где УВДф - фактический (ожидаемый) уровень валового дохода в текущем году (периоде), %", УВДб - уровень валового дохода в базисном периоде; %, Qф - объем фактического товарооборота;

д) оценка влияния издержек обращения на прибыль может быть измерена с помощью следующего уравнения:

AПаио = ((УИОф - УИОб) x Qф)/100 ,

где УИОф - фактический уровень издержек" обращения, %; УИОб - уровень издержек обращенияяв базисном периоде, %",Оф - фактический объем товарооборота;

е) влияние на размер балансовой прибыли изменения прочих доходов и затрат определяется методом пряяого счета. Изменение разницы между доходами и расходами и будет.размером влияния данного фактора на результат;

ж) изменение эффективности использования ресурсов и капитала предприятия измеряятся с помощью следующей формулы:

П = (Р x Ррп)/100 ,

где Р - .размер вложенных ресурсов (капитала) в стоимостной оценке; Pрп - рентабельность использования определенного вида ресурсов (капитала), %.

(Совокупное влияние на формирование прибыли размера используемых ресурсов и эффективности их использования рассчитывается следующим образом:

AПар = ((Рп - Рб) x Ррб)/ 100 ;

Aпаррп =(Рп x (Ррп - Ррб))/ 100 ,

На втором этапе анализа по рекомендациям отдельных экономистов предлагается также рассчитать удельный вес валовых доходов в товарообороте, удельный вес в валовых доходах чистой продукции (заработная плата плюс прибыль), удельный вес в чистой продукции прибыли, а затем на основании этих показателей построить график их взаимосвязи и определить достаточность доходов и прибыли для решения основных задач.

На третьем этапе выявляются резервы увеличения прибыли и возможности их использования в перспективе.

Влияние факторов на размер отклонения фактической прибыли от плановой определяется по аналогии с вышеизложенной методикой.

На прибыль и рентабельность большое влияние оказывают ценовые факторы. С ростом цен на товары увеличивается сумма валового дохода и, наоборот, снижение цен приводит к ее уменьшению (прямая зависимость). Изменение тарифов на услуги других отраслей изменяет сумму издержек обращения. С их увеличением растут издержки, а тем самым уменьшается прибыль (обратная зависимость).

Для расчета влияния ценовых факторов необходимо пересчитывать сумму валового дохода и издержек обращения в сопоставимые цены. Наряду с этими факторами (изменение цен и тарифов) в процессе анализа устанавливается влияние на прибыль изменения обьема реализации товаров в сопоставимых ценах и структуры товарооборота.

Анализ прибыли и рентабельности завершается обобщением неиспользованных резервов для их роста- Таковыми являются ускорение оборачиваемости оборотных средств, повышение эффективности затрат живого труда, сокращение издержек обращения, рост производительности труда, коэффициентов эффективности использования торговых площадей, рост продажи товаров в натуральных единицах измерения.

Для углубления анализа необходимо более детально изучить все вышеназванные резервы роста прибыли на предмет реальной возможности их реализации с целью получения более высокой прибыли и рентабельности. В этой связи рекомендуется использовать материалы оперативного анализа. И после этого приступают к прогнозному анализу.

Глубокий анализ прибыли и рентабельности представляет собой важный информационный источник разработки обоснованного прогноза и на его основе плана прибыли на перспективу.

Хотя в условиях нестабильной экономической ситуации и постоянного роста цен многие отказываются от планирования по причине сложности прогнозирования даже однозначных количественных показателей, тем не менее без таких расчетов управляемость предприятия значительно снижается. Как показывает зарубежный опыт, именно детальное планирование позволило фирмам выжить, развиваться и побеждать в конкурентной борьбе.

При отсутствии прогнозных расчетов по важнейшим показателям предприятие не в состоянии оперативно контролировать свои доходы и расходы к принимать соответствующие управленческие решения.

Разработка прогнозных расчетов прибыли обусловлена необходимостью ежеквартального представления справки о взаимоотношениях с бюджетом по налогам на прибыль (доходы) налоговой инспекции своего района. В этой справке показывается прибыль, принятая в плане предприятия, в том числе доходы от других мероприятий и видов деятельности, налог на недвижимость, льготируемая и налогооблагаемая прибыль, ставка налога и сумма прибыли, которая должна быть перечислена в бюджет. Чтобы составить такую справку, кроме прибыли необходимо рассчитать и все другие промежуточные показатели: валовой доход, издержки обращения, товарооборот.

С целью повышения достоверности прогнозных расчетов прибыли рекомендуется разрабатывать прогноз не на год, а на квартал (а для внутренних целей - на месяц), т. е. идти от частного к общему.

При прогнозировании величины прибыли необходимо правильно разрешить противоречие, между желанием запланировать максимальную прибыль (минимальную - при сокрытии ее) и реальными возможностями ее получения исходя из мощности предприятия, объема товарооборота, валовых доходов, издержек обращения и других ограничений.

В процессе разработки прогнозов прибыли могут быть использованы следующие методы:

Метод определения прибыли на вложенный капитал;

Технико-экономических расчетов (нормативный);

Расчетно-аналитический;

Прямого счета;

Экономико-статистический (метод скользящей средней, уравнение простой регрессии, метод удвоенной средней, метод экстремумов, производственная функция, лагорифмический);

Экономико-математический (множественная корреляционно-регрессионная модель);

Метод оптимизационных моделей;

Метод, основанный на использовании в расчетах маржинального дохода.

В основе любого из вышеуказанных методов планирования прибыли лежит имеющая место взаимосвязь между прибылью, объемом реализации и издержками обращения. Расчет нормы прибыли, на вложенный капитал основан взаимосвязях между оборотом производственного капитала и рентабельностью продаж.

Размер прибыли (минимальной, максимальной, необходимой) как целевая функция зависит от выбранной предприятием стратегии.

По мере развития рыночных отношений основным методом прогнозирования становится метод обеспечения соответствующей прибыли на вложенный капитал. При прогнозировании с помощью данного метода решается задача сохранения достигнутого уровня рентабельности на вложенный капитал и его увеличения (если это предусмотрено принятой стратегией). Средствами для увеличения уровня рентабельности на вложенный капитал могут быть увеличение объема реализации товаров за счет ввода в действие дополнительных торговых площадей, изыскания дополнительных источников товарных ресурсов, ускорения товарооборачиваемости, оказания дополнительных услуг, разумной тактики в области ценообразования и управления финансовыми ресурсами, сокращение издержек обращения.

Исходными данными для прогнозирования прибыли по этому методу служат: информация о сумме вложенного капитала (по данным последнего отчетного баланса); прогнозируемый уровень рентабельности на вложенный капитал, штатное расписание по предприятию, прогнозируемые величины фонда оплаты труда, всех издержек и материальных затрат, действующие ставки на-логов и др.

При определении минимального или необходимого размера прибыли как целевой функции предприятие исходит из прогнозной величины его капитала: прогнозов процентной ставки банков и нормы прибыли на капитал (средняя рентабельность капитала).

Прогнозируемая величина капитала зависит от его состава и факторов (источников), которые содействуют его росту (уменьшению). Таковыми могут быть кредиты банков, выпуск облигаций и их стоимость, продажа акций и их цена, уровень инфляции.

Расчет минимальной прибыли производится по формуле:

Пmin = (К x МРР)/(100 - Ск)

Размер необходимой прибыли на уровне самофинансирования определяется исходя из потребностей предприятия в финансировании мероприятий по его производственному и социальному развитию, выполнению обязательств перед государством и создании соответствующих фондов (риска, резервного, фонда для выплаты дивидендов и др.).

Потребности предприятия в ресурсах для финансирования мероприятий, связанных с производственным и социальным развитием предприятия, определяются следующим образом.

Вначале определяется удельный вес всех налогов и обязательных платежей из прибыли в ее общей величине, что сложилась в отчетном периоде. В тех случаях, когда в плановом периоде изменится порядок налогообложения, сумму налогов необходимо уточнить с учетом этих изменений. Затем рассчитывается сумма необходимой прибыли (Пн) для обеспечения потребности предприятия в финансовых ресурсах и создания соответствующих фондов:

Пн = Чпн x 100, или Пнорм = (К x НПК)/(100 - Сп 100 - Сп) ,

где ЧП - потребность в чистой прибыли, р.; Сп - средний уровень налогов и обязательных платежей в процентах к балансовой прибыли; К - капитал предприятия, р.; НПК - норма прибыли на капитал, %.

За рубежом на практике часто прибыли определяют не по отношению к активам (капиталу), а к затратам. Во многих случаях легче установить прибыль как определенный процент к издержкам обращения (себестоимости) и в результате цена обеспечит необходимую отдачу на задействованные активы. Такая практика применяется, когда издержки обращения по реализации разных товаров примерно одинаковые в расчете на единицу реализации (кг, т, м, р, 1000 р.) или объем активов, задействованных в процессе купли-продажи, изменяется пропорционально издержкам. Чаще всего применяется рентабельность к себестоимости (в плановых расчетах) на уровне 10-15 %.

Пример . Руководство магазина «Женская одежда» считает, что необходимо обеспечить отдачу от инвестиций в размере 15 % (до налогообложения). Общая сумма инвестиций в товарные запасы, другие оборотные средства и aктивы составляет 993753 тыс. р. Тогда прибыль на инвестиции должна составить 149063 тыс. р. Общая сумма издержек обращения составляет 210927 тыс. р. Тогда сумма валовых доходов должна составить 210927+149063==359990 тыс. р. При планируемом объеме закупок в 1217315 тыс. р. объем реализации составит 1577305 тыс. р. Магазин может получить прибыль в размере 149063 тыс. р. в том случае, если установлена торговая надбавка в размере 39,6 %. Для магазина это означает, что уровень рентабельности реализации (если товар будет продан по этой цене) составит 9,45 % от объема продаж. И главное, при этом уровне рентабельности будет обеспечена запланированная отдача от задействованных активов.

Большую помощь в углубленном понимании сути и количественном определении целевой прибыли, в выборе оптимального планового решения по прибыли и рентабельности оказывает расчет точки безубыточности (самоокупаемости), точки критического объема продаж, коэффициента самофинансирования.

Оптимальной целевой прибылью называют такую величину прибыли, которая предполагает полное и эффективное финансирование всех ее внутрихозяйственных потребностей в средствах и позволяет при стабильных нормативах отчислений от прибыли участвовать в формировании доходов государственного и местного бюджетов.

Прибыль, закладываемая в основу торговой надбавки, по своим запасам прочности должна быть на 2-3 года вперед достаточной для возмещения потребности в капитальных вложениях (с учетом средств амортизационного фонда), пополнения прироста собственных оборотных средств, для образования соответствующих фондов.

Точка безубыточности (точка самоокупаемости) находится на таком уровне, где переменные расходы плюс общие постоянные расходы равны общим поступлениям доходов, т. е. точка, при которой уровень рентабельности равен 0,00 %. Точка безубыточности определяется по формуле

ТБУ= 100(E ИОпост)/(УВД-УИОпер)

Самофинансирование означает финансирование своих потребностей за счет собственных источников: прибыли и амортизационных отчислений. Возможности для самофинансирования создаются путем накопления собственных денежных средств, рациональной организации торгово-производственного процесса, постоянного обновления основных фондов, ускорения оборачиваемости оборотных средств, регулирования потребностей рынка.

Эффективность самофинансирования и его уровень зависят от удельного веса собственных источников. Уровень самофинансирования определяется при помощи коэффициента самофинансирования (Кс):

Кс = (Пн + А)/К + КЗ

где Пн - прибыль, направляемая в фонд накопления, р.; А - амортизационные отчисления, р.; К - заемные средства, р.; КЗ - кредиторская задолженность и другие привлеченные средства, р.

Коэффициент самофинансирования показывает, насколько объем собственных источников финансирования развития предприятия превышает объем привлеченных средств.

Сущность нормативного метода (технико-экономических расчетов) планирования прибыли заключается в том, что на основе заранее установленных норм и технико-экономических расчетов определяется потребность предприятия в прибыли. Такими нормативами могут быть ставки налогов, размеры тарифов, нормы амортизационных отчислений, нормативы потребности в оборотных средствах, нормы запасов товарно-материальных ценностей, тары, нормативы отчислений в ремонтный фонд и др.

Расчетно-аналитический метод планирования иногда называют методом экспертных оценок. Он основан на использовании результатов анализа достигнутой величины исследуемого показателя, принимаемого за базу, и индексов его изменения в плановом периоде. Указанный метод применяется тогда, когда отсутствуют технико-экономические нормативы, а взаимосвязь между основными показателями устанавливается лишь косвенно, на основе анализа их динамики и связей.

Величина возможного размера прибыли Пвозм при использовании данного метода определяется по следующей формуле:

Пвозм = Урб x ПТ + АПФ,

где У рб - уровень рентабельности реализации товаров, сложившейся в отчетном году (периоде), % ;ПТ - плановый объем товарооборота, р.; АПФ - изменение прибыли в связи с изменением факторов, определяющих размер прибыли.

Даже если на предстоящий год запланированы те же самые действия, что имели место в отчетном году, величины валовых доходов, издержек и прибыли в планируемом периоде будут отличаться от их значений в отчетном периоде. Это происходит под воздействием изменения внешних (инфляция, изменения в области валютных отношений, законодательства) и внутренних условий деятельности фирмы (предприятия) (новые инвестиции, изменение структуры товарооборота, увеличение количества сотрудников и т. п.).

Пример. В отчетном году было зафиксировано появление конкурента, более успешно реализующего товар «А». В связи с этим ожидается, что, несмотря на общее увеличение спроса, реализация этого товара в данной фирме снизится на 25 %. Объем реализации товарной группы «Б» ожидается на уровне прошлого года, при этом предполагается, что цена этих товаров возрастет на 10 %.

Расширение рынка сбыта товаров группы «В» приведет к увеличению объема реализации на 15 % при неизменной розничной цене.

Увеличение численности работников и предполагаемое повышение заработной платы приведут к росту постоянных издержек обращения на 10 млн р.

Вышеназванные изменения приведут к уменьшению прибыли на 2,1 млн р. Такое снижение прибыли недопустимо, и предприятие (фирма) должны поза- ботиться об уменьшении отрицательных последствий от этих изменений. В этих целях можно снизить цены на товары группы «А» на 5 %, что приведет к росту продаж на 20 %, снизить цены ка товары группы «Б» на 10 %, реализация в этом случае возрастет на 25 %. провести рекламные мероприятия, при увеличении расходов на рекламу объем реализации возрастет на 20 % и т. д. После таких мероприятий чистый доход от реализации увеличится на 0,4 млн р.

Метод прямого счета для прогнозирования прибыли применяется, когда имеются надежные данные о прогнозных величинах издержек обращения, валовых доходов, налогах, когда не предвидится резких изменений ни в объемах деятельности, ни во внешней, ни во внутренней среде функционирования пред-приятия. Тогда прогнозный размер прибыли от реализации определяется как разница между прогнозами валовых доходов, издержек обращения и налогов:

п = вд- ио- н.

Сущность экономико-математического моделирования в планировании прибыли заключается в том, что оно позволяет найти количественное выражение взаимосвязей между прибылью и факторами, ее определяющими. Эта связь выражается через экономико-математическую модель. Экономико-математическая модель представляет собой математическое описание экономического процесса (процесса формирования прибыли), т. е. описание факторов, определяющих прибыль. Модель может строиться на функциональной или корреляционной модели. Функциональная связь выражается уравнением вида

где у - прибыль; х - факторы, определяющие прибыль.