Что такое тревел фотография

Лето пора отпусков и поездок. И отправляясь в дорогу, сегодня практически каждый стремится запечатлеть свои впечатления,...

Идея факторного анализа

При исследовании сложных объектов, явлений, систем факторы, определяющие свойства этих объектов, очень часто невозможно измерить непосредственно, а иногда неизвестно даже их число и смысл. Но для измерения могут быть доступны другие величины, так или иначе зависящие от интересующих нас факторов. Причем, когда влияние неизвестного интересующего нас фактора проявляется в нескольких измеряемых признаках или свойствах объекта, эти признаки могут обнаруживать тесную связь между собой и общее число факторов может быть гораздо меньше, чем число измеряемых переменных.

Для выявления факторов, определяющих измеряемые признаки объектов, используются методы факторного анализа

В качестве примера применения факторного анализа можно указать изучение свойств личности на основе психологических тестов. Свойства личности не поддаются прямому измерению. О них можно судить только по поведению человека или характеру ответов на вопросы. Для объяснения результатов опытов их подвергают факторному анализу, который и позволяет выявить те личностные свойства, которые оказывают влияние на поведение индивидуума.

В основе различных методов факторного анализа лежит следующая гипотеза: наблюдаемые или измеряемые параметры являются лишь косвенными характеристиками изучаемого объекта, в действительности существуют внутренние (скрытые, латентные, не наблюдаемые непосредственно) параметры и свойства, число которых мало и которые определяют значения наблюдаемых параметров. Эти внутренние параметры принято называть факторами.

Цель факторного анализа – сконцентрировать исходную информацию, выражая большое число рассматриваемых признаков через меньшее число более ёмких внутренних характеристик явления, которые, однако, не поддаются непосредственному измерению

Установлено, что выделение и последующее наблюдение за уровнем общих факторов даёт возможность обнаруживать предотказные состояния объекта на очень ранних стадиях развития дефекта. Факторный анализ позволяет отслеживать стабильность корреляционных связей между отдельными параметрами. Именно корреляционные связи между параметрами, а также между параметрами и общими факторами содержат основную диагностическую информацию о процессах. Применение инструментария пакета Statistica при выполнении факторного анализа исключает необходимость использования дополнительных вычислительных средств и делает анализ наглядным и понятным для пользователя.

Результаты факторного анализа будут успешными, если удается дать интерпретацию выявленных факторов, исходя из смысла показателей, характеризующих эти факторы. Данная стадия работы весьма ответственная; она требует чёткого представления о содержательном смысле показателей, которые привлечены для анализа и на основе которых выделены факторы. Поэтому при предварительном тщательном отборе показателей для факторного анализа следует руководствоваться их смыслом, а не стремлением к включению в анализ как можно большего их числа.

Сущность факторного анализа

Приведём несколько основных положений факторного анализа. Пусть для матрицы Х измеренных параметров объекта существует ковариационная (корреляционная) матрица C , где р – число параметров, n – число наблюдений. Путем линейного преобразования X =QY +U можно уменьшить размерность исходного факторного пространства Х до уровня Y , при этом р "<<р . Это соответствует преобразованию точки, характеризующей состояние объекта в j -мерном пространстве, в новое пространство измерений с меньшей размерностью р ". Очевидно, что геометрическая близость двух или множества точек в новом факторном пространстве означает стабильность состояния объекта.

Матрица Y содержит ненаблюдаемые факторы, которые по существу являются гиперпараметрами, характеризующими наиболее общие свойства анализируемого объекта. Общие факторы чаще всего выбирают статистически независимыми, что облегчает их физическую интерпретацию. Вектор наблюдаемых признаков Х имеет смысл следствия изменения этих гиперпараметров.

Матрица U

состоит из остаточных факторов, которые включают в основном ошибки измерения признаков x

(i

). Прямоугольная матрица Q

содержит факторные нагрузки, определяющие линейную связь между признаками и гиперпараметрами.

Факторные нагрузки – это значения коэффициентов корреляции каждого из исходных признаков с каждым из выявленных факторов. Чем теснее связь данного признака с рассматриваемым фактором, тем выше значение факторной нагрузки. Положительный знак факторной нагрузки указывает на прямую (а отрицательный знак – на обратную) связь данного признака с фактором.

Таким образом, данные о факторных нагрузках позволяют сформулировать выводы о наборе исходных признаков, отражающих тот или иной фактор, и об относительном весе отдельного признака в структуре каждого фактора.

Модель факторного анализа похожа на модели многомерного регрессионного и дисперсионного анализа. Принципиальное отличие модели факторного анализа в том, что вектор Y – это ненаблюдаемые факторы, а в регрессионном анализе – это регистрируемые параметры. В правой части уравнения (8.1) неизвестными являются матрица факторных нагрузок Q и матрица значений общих факторов Y.

Для нахождения матрицы факторных нагрузок используют уравнениеQQ т =S–V,

где Q т – транспонированная матрица Q, V – матрица ковариаций остаточных факторов U, т.е. . Уравнение решается путем итераций при задании некоторого нулевого приближения ковариационной матрицы V(0).

После нахождения матрицы факторных нагрузок Q вычисляются общие факторы (гиперпараметры) по уравнению

Y=(Q т V -1)Q -1 Q т V -1 X

Пакет статистического анализа Statistica позволяет в диалоговом режиме вычислить матрицу факторных нагрузок, а также значения нескольких заранее заданных главных факторов, чаще всего двух – по первым двум главным компонентам исходной матрицы параметров.

Факторный анализ в системе Statistica

Рассмотрим последовательность выполнения факторного анализа на примере обработки результатов анкетного опроса работников предприятия . Требуется выявить основные факторы, которые определяют качество трудовой жизни.

На первом этапе необходимо отобрать переменные для проведения факторного анализа. Используя корреляционный анализ, исследователь пытается выявить взаимосвязь исследуемых признаков, что, в свою очередь, даёт ему возможность выделить полный и безызбыточный набор признаков путём объединения сильно коррелирующих признаков.

Если проводить факторный анализ по всем переменным, то результаты могут получиться не совсем объективными, так как некоторые переменные определяется другими данными, и не могут регулироваться сотрудниками рассматриваемой организации.

Для того чтобы понять, какие показатели следует исключить, построим по имеющимся данным матрицу коэффициентов корреляции в Statistica: Statistics/ Basic Statistics/ Correlation Matrices/ Ok. В стартовом окне этой процедуры Product-Moment and Partial Correlations (рис. 4.3) для расчёта квадратной матрицы используется кнопка One variable list. Выбираем все переменные (select all), Ok, Summary. Получаем корреляционную матрицу.

Если коэффициент корреляции изменяется в пределах от 0,7 до 1, то это означает сильную корреляцию показателей. В этом случае можно исключить одну переменную с сильной корреляцией. И наоборот, если коэффициент корреляции мал, можно исключить переменную из-за того, что она ничего не добавит к общей сумме. В нашем случае сильной корреляции между какими-либо переменными не наблюдается, и факторный анализ будем проводить для полного набора переменных.

Для запуска факторного анализа необходимо вызвать модуль Statistics/ Multivariate Exploratory Techniques (многомерные исследовательские методы)/ Factor Analysis (факторный анализ). На экране появится окно модуля Factor Analysis.

Для анализа выбираем все переменные электронной таблицы; Variables (переменные): select all, Ok. В строке Input file (тип файла входных данных) указывается Raw Data (исходные данные). В модуле возможны два типа исходных данных – Raw Data (исходные данные) и Correlation Matrix – корреляционная матрица.

В разделе MD deletion задаётся способ обработки пропущенных значений:

* Casewise – способ исключения пропущенных значений (по умолчанию);

* Pairwise – парный способ исключения пропущенных значений;

* Mean substitution – подстановка среднего вместо пропущенных значений.

Способ Casewise состоит в том, что в электронной таблице, содержащей данные, игнорируются все строки, в которых имеется хотя бы одно пропущенное значение. Это относится ко всем переменным. В способе Pairwise игнорируются пропущенные значения не для всех переменных, а лишь для выбранной пары.

Выберем способ обработки пропущенных значений Casewise.

Statistica обработает пропущенные значения тем способом, который указан, вычислит корреляционную матрицу и предложит на выбор несколько методов факторного анализа.

После нажатия кнопки Ok появляется окно Define Method of Factor Extraction (определить метод выделения факторов).

Верхняя часть окна является информационной. Здесь сообщается, что пропущенные значения обработаны методом Casewise. Обработано 17 наблюдений и 17 наблюдений принято для дальнейших вычислений. Корреляционная матрица вычислена для 7 переменных. Нижняя часть окна содержит 3 вкладки: Quick, Advanced, Descriptives.

Во вкладке Descriptives (описательные статистики) имеются две кнопки:

1- просмотреть корреляции, средние и стандартные отклонения;

2- построить множественную регрессию.

Нажав на первую кнопку, можно посмотреть средние и стандартные отклонения, корреляции, ковариации, построить различные графики и гистограммы.

Во вкладке Advanced, в левой части, выберем метод (Extraction method) факторного анализа: Principal components (метод главных компонент). В правой части выбираем максимальное число факторов (2). Задаётся либо максимальное число факторов (Max no of factors), либо минимальное собственное значение: 1 (eigenvalue).

Нажимаем Ok, и Statistica быстро произвёдет вычисления. На экране появляется окно Factor Analysis Results (результаты факторного анализа). Как говорилось ранее, результаты факторного анализа выражаются набором факторных нагрузок. Поэтому далее будем работать с вкладкой Loadings.

Верхняя часть окна – информационная:

Number of variables (число анализируемых переменных): 7;

Method (метод выделения факторов): Principal components (главных компонент);

Log (10) determinant of correlation matrix (десятичный логарифм детерминанта корреляционной матрицы): –1,6248;

Number of factors extracted (число выделенных факторов): 2;

Eigenvalues (собственные значения): 3,39786 и 1,19130.

В нижней части окна находятся функциональные кнопки, позволяющие всесторонне просмотреть результаты анализа, числено и графически.

Factor rotation – вращение факторов, в данном выпадающем окне можно выбрать различные повороты осей. С помощью поворота системы координат можно получить множество решений, из которого необходимо выбрать интерпретируемое решение.

Существуют различные методы вращения координат пространства. Пакет Statistica предлагает восемь таких методов, представленных в модуле факторного анализа. Так, например, метод варимакс соответствует преобразованию координат: вращение, максимизирующее дисперсию. В методе варимакс получают упрощённое описание столбцов факторной матрицы, сводя все значения к 1 или 0. При этом рассматривается дисперсия квадратов нагрузок фактора. Факторная матрица, получаемая с помощью метода вращения варимакс, в большей степени инвариантна по отношению к выбору различных множеств переменных.

Вращение методом квартимакс ставит целью аналогичное упрощение только по отношению к строкам факторной матрицы. Эквимакс занимает промежуточное положение? при вращении факторов по этому методу одновременно делается попытка упростить и столбцы, и строки. Рассмотренные методы вращения относятся к ортогональным вращениям, т.е. в результате получаются некоррелированные факторы. Методы прямого облимина и промакс вращения относятся к косоугольным вращениям, в результате которых получаются коррелированные между собой факторы. Термин?normalized? в названиях методов указывает на то, что факторные нагрузки нормируются, то есть делятся на квадратный корень из соответствующей дисперсии.

Из всех предлагаемых методов, мы сначала посмотрим результат анализа без вращения системы координат – Unrotated. Если полученный результат окажется интерпретируемым и будет нас устраивать, то на этом можно остановиться. Если нет, можно вращать оси и посмотреть другие решения.

Щёлкаем по кнопке "Factor Loading" и смотрим факторные нагрузки численно.

Напомним, что факторные нагрузки – это значения коэффициентов корреляции каждой из переменных с каждым из выявленных факторов.

Значение факторной нагрузки, большее 0,7 показывает, что данный признак или переменная тесно связан с рассматриваемым фактором. Чем теснее связь данного признака с рассматриваемым фактором, тем выше значение факторной нагрузки. Положительный знак факторной нагрузки указывает на прямую (а отрицательный знак? на обратную) связь данного признака с фактором.

Итак, из таблицы факторных нагрузок было выявлено два фактора. Первый определяет ОСБ – ощущение социального благополучия. Остальные переменные обусловлены вторым фактором.

В строке Expl. Var (рис. 8.5) приведена дисперсия, приходящаяся на тот или иной фактор. В строке Prp. Totl приведена доля дисперсии, приходящаяся на первый и второй фактор. Следовательно, на первый фактор приходится 48,5 % всей дисперсии, а на второй фактор – 17,0 % всей дисперсии, всё остальное приходится на другие неучтенные факторы. В итоге, два выявленных фактора объясняют 65,5 % всей дисперсии.

Здесь мы также видим две группы факторов – ОСБ и остальное множество переменных, из которых выделяется ЖСР – желание сменить работу. Видимо, имеет смысл исследовать это желание более основательно на основе сбора дополнительных данных.

Выбор и уточнение количества факторов

Как только получена информация о том, сколько дисперсии выделил каждый фактор, можно возвратиться к вопросу о том, сколько факторов следует оставить. По своей природе это решение произвольно. Но имеются некоторые общеупотребительные рекомендации, и на практике следование им даёт наилучшие результаты.

Количество общих факторов (гиперпараметров) определяется путём вычисления собственных чисел (рис. 8.7) матрицы Х в модуле факторного анализа. Для этого во вкладке Explained variance (рис. 8.4) необходимо нажать кнопку Scree plot.

Максимальное число общих факторов может быть равно количеству собственных чисел матрицы параметров. Но с увеличением числа факторов существенно возрастают трудности их физической интерпретации.

Сначала можно отобрать только факторы, с собственными значениями, большими 1. По существу, это означает, что если фактор не выделяет дисперсию, эквивалентную, по крайней мере, дисперсии одной переменной, то он опускается. Этот критерий используется наиболее широко. В приведённом выше примере на основе этого критерия следует сохранить только 2 фактора (две главные компоненты).

Можно найти такое место на графике, где убывание собственных значений слева направо максимально замедляется. Предполагается, что справа от этой точки находится только "факториальная осыпь". В соответствии с этим критерием можно оставить в примере 2 или 3 фактора.

Из рис. видно, что третий фактор незначительно увеличивает долю общей дисперсии.

Факторный анализ параметров позволяет выявить на ранней стадии нарушение рабочего процесса (возникновение дефекта) в различных объектах, которое часто невозможно заметить путём непосредственного наблюдения за параметрами. Это объясняется тем, что нарушение корреляционных связей между параметрами возникает значительно раньше, чем изменение одного параметра. Такое искажение корреляционных связей позволяет своевременно обнаружить факторный анализ параметров. Для этого достаточно иметь массивы зарегистрированных параметров.

Можно дать общие рекомендации по использованию факторного анализа вне зависимости от предметной области.

* На каждый фактор должно приходиться не менее двух измеренных параметров.

* Число измерений параметров должно быть больше числа переменных.

* Количество факторов должно обосновываться, исходя из физической интерпретации процесса.

* Всегда следует добиваться того, чтобы количество факторов было намного меньше числа переменных.

Критерий Кайзера иногда сохраняет слишком много факторов, в то время как критерий каменистой осыпи иногда сохраняет слишком мало факторов. Однако оба критерия вполне хороши при нормальных условиях, когда имеется относительно небольшое число факторов и много переменных. На практике более важен вопрос о том, когда полученное решение может быть интерпретировано. Поэтому обычно исследуется несколько решений с большим или меньшим числом факторов, и затем выбирается одно наиболее осмысленное.

Пространство исходных признаков должно быть представлено в однородных шкалах измерения, т. к. это позволяет при вычислении использовать корреляционные матрицы. В противном случае возникает проблема "весов" различных параметров, что приводит к необходимости применения при вычислении ковариационных матриц. Отсюда может появиться дополнительная проблема повторяемости результатов факторного анализа при изменении количества признаков. Следует отметить, что указанная проблема просто решается в пакете Statistica путем перехода к стандартизированной форме представления параметров. При этом все параметры становятся равнозначными по степени их связи с процессами в объекте исследования.

Если в наборе исходных данных имеются избыточные переменные и не проведено их исключение корреляционным анализом, то нельзя вычислить обратную матрицу (8.3). Например, если переменная является суммой двух других переменных, отобранных для этого анализа, то корреляционная матрица для такого набора переменных не может быть обращена, и факторный анализ принципиально не может быть выполнен. На практике это происходит, когда пытаются применить факторный анализ к множеству сильно зависимых переменных, что иногда случается, например, в обработке вопросников. Тогда можно искусственно понизить все корреляции в матрице путём добавления малой константы к диагональным элементам матрицы, и затем стандартизировать её. Эта процедура обычно приводит к матрице, которая может быть обращена, и поэтому к ней применим факторный анализ. Более того, эта процедура не влияет на набор факторов, но оценки оказываются менее точными.

Факторное и регрессионное моделирование систем с переменными состояниямиСистемой с переменными состояниями (СПС) называется система, отклик которой зависит не только от входного воздействия, но и от обобщенного постоянного во времени параметра, определяющего состояние. Регулируемый усилитель или аттенюатор? это пример простейшей СПС, в котором коэффициент передачи может дискретно или плавно изменяться по какому-либо закону. Исследование СПС обычно проводится для линеаризованных моделей, в которых переходный процесс, связанный с изменением параметра состояния, считается завершённым.

Аттенюаторы, выполненные на основе Г-, Т- и П-образного соединения последовательно и параллельно включённых диодов получили наибольшее распространение. Сопротивление диодов под воздействием управляющего тока может меняться в широких пределах, что позволяет изменять АЧХ и затухание в тракте. Независимость фазового сдвига при регулировании затухания в таких аттенюаторах достигается с помощью реактивных цепей, включенных в базовую структуру. Очевидно, что при разном соотношении сопротивлений параллельных и последовательных диодов может быть получен один и тот же уровень вносимого ослабления. Но изменение фазового сдвига будет различным.

Исследуем возможность упрощения автоматизированного проектирования аттенюаторов, исключающего двойную оптимизацию корректирующих цепей и параметров управляемых элементов. В качестве исследуемой СПС будем использовать электрически управляемый аттенюатор, схема замещения которого приведена на рис. 8.8. Минимальный уровень затухания обеспечивается в случае малого сопротивления элемента Rs и большого сопротивления элемента Rp. По мере увеличения сопротивления элемента Rs и уменьшения сопротивления элемента Rp вносимое ослабление увеличивается.

Зависимости изменения фазового сдвига от частоты и затухания для схемы без коррекции и с коррекцией приведены на рис. 8.9 и 8.10 соответственно. В корректированном аттенюаторе в диапазоне ослаблений 1,3-7,7 дБ и полосе частот 0,01?4,0 ГГц достигнуто изменение фазового сдвига не более 0,2°. В аттенюаторе без коррекции изменение фазового сдвига в той же полосе частот и диапазоне ослаблений достигает 3°. Таким образом, фазовый сдвиг уменьшен за счет коррекции почти в 15 раз.

Будем считать параметры коррекции и управления независимыми переменными или факторами, влияющими на затухание и изменение фазового сдвига. Это даёт возможность с помощью системы Statistica провести факторный и регрессионный анализ СПС с целью установления физических закономерностей между параметрами цепи и отдельными характеристиками, а также упрощения поиска оптимальных параметров схемы.

Исходные данные формировались следующим образом. Для параметров коррекции и сопротивлений управления, отличающихся от оптимальных в большую и меньшую стороны на сетке частот 0,01?4 ГГц, были вычислены вносимое ослабление и изменение фазового сдвига.

Методы статистического моделирования, в частности, факторный и регрессионный анализ, которые раньше не использовались для проектирования дискретных устройств с переменными состояниями, позволяют выявить физические закономерности работы элементов системы. Это способствует созданию структуры устройства исходя из заданного критерия оптимальности. В частности, в данном разделе рассматривался фазоинвариантный аттенюатор как типичный пример системы с переменными состояниями. Выявление и интерпретация факторных нагрузок, влияющих на различные исследуемые характеристики, позволяет изменить традиционную методологию и существенно упростить поиск параметров коррекции и параметров регулирования.

Установлено, что использование статистического подхода к проектированию подобных устройств оправдано как для оценки физики их работы, так и для обоснования принципиальных схем. Статистическое моделирование позволяет существенно сократить объём экспериментальных исследований.

Результаты

Прежде чем начать говорить об одном из видов финансового анализа – факторном анализе, напомним, что такое финансовый анализ и каковы его цели.

Финансовый анализ представляет собой метод оценки финансового состояния и эффективности работы хозяйствующего субъекта на основе изучения зависимости и динамики показателей финансовой отчетности.

Финансовый анализ преследует несколько целей:

Как известно, существуют следующие основные виды финансового анализа:

Каждый вид финансового анализа основан на применении какой-либо модели, дающей возможность оценить и проанализировать динамику основных показателей деятельности предприятия. Выделяют три основных типа моделей: дескриптивные, предикативные и нормативные.

Дескриптивные модели известны также, как модели описательного характера. Они являются основными для оценки финансового состояния предприятия. К ним относятся: построение системы отчетных балансов, представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов, аналитические записки к отчетности. Все эти модели основаны на использовании информации бухгалтерской отчетности.

В основе вертикального анализа лежит иное представление бухгалтерской отчетности – в виде относительных величин, характеризующих структуру обобщающих итоговых показателей. Обязательным элементом анализа являются динамические ряды этих величин, что позволяет отслеживать и прогнозировать структурные сдвиги в составе хозяйственных средств и источников их покрытия.

Горизонтальный анализ позволяет выявить тенденции изменения отдельных статей или их групп, входящих в состав бухгалтерской отчетности. В основе этого анализа лежит исчисление базисных темпов роста статей баланса и отчета о прибылях и убытках.

Система аналитических коэффициентов – основной элемент анализа финансового состояния, применяемый различными группами пользователей: менеджеры, аналитики, акционеры, инвесторы, кредиторы и др. Существуют десятки таких показателей, подразделяемых на несколько групп по основным направлениям финансового анализа:

Предикативные модели – это модели предсказательного характера. Они используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогнозных финансовых отчетов, модели динамического анализа (жестко детерминированные факторные модели и регрессионные модели), модели ситуационного анализа.

Нормативные модели. Модели этого типа позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. Эти модели используются в основном во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов по технологическим процессам, видам изделий, центрам ответственности и т. п. и к анализу отклонений фактических данных от этих нормативов. Анализ в значительной степени базируется на применении жестко детерминированных факторных моделей.

Как мы видим, моделирование и анализ факторных моделей занимают важное место в методологии финансового анализа. Рассмотрим этот аспект подробнее.

Функционирование любой социально-экономической системы (к которым относится и действующее предприятие) происходит в условиях сложного взаимодействия комплекса внутренних и внешних факторов. Фактор - это причина, движущая сила какого-либо процесса или явления, определяющая его характер или одну из основных черт.

Классификация факторов представляет собой распределение их по группам в зависимости от общих признаков. Она позволяет глубже разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей.

Исследуемые в анализе факторы могут быть классифицированы по разным признакам.

По своей природе факторы подразделяются на природные, социально-экономические и производственно-экономические.

Природные факторы оказывают большое влияние на результаты деятельности в сельском хозяйстве, в лесном хозяйстве и других отраслях. Учет их влияния дает возможность точнее оценить результаты работы субъектов хозяйствования.

К социально-экономическим факторам относятся жилищные условия работников, организация оздоровительной работы на предприятиях с вредным производством, общий уровень подготовки кадров и др. Они способствуют более полному использованию производственных ресурсов предприятия и повышению эффективности его работы.

Производственно-экономические факторы определяют полноту и эффективность использования производственных ресурсов предприятия и конечные результаты его деятельности.

По степени воздействия на результаты хозяйственной деятельности факторы делятся на основные и второстепенные. К основным относятся факторы, оказывающие решающее воздействие на результативный показатель. Второстепенными считаются те, которые не оказывают решающего воздействия на результаты хозяйственной деятельности в сложившихся условиях. Необходимо отметить, что в зависимости от обстоятельств один и тот же фактор может быть и основным, и второстепенным. Умение выделить из всего множества факторов главные обеспечивает правильность выводов по результатам анализа.

Факторы делятся на внутренние и внешние , в зависимости от того, влияет на них деятельность данного предприятия или нет. При анализе основное внимание уделяется внутренним факторам, на которые предприятие может воздействовать.

Факторы подразделяются на объективные , не зависящие от воли и желаний людей, и субъективные , подверженные влиянию деятельности юридических и физических лиц.

По степени распространенности факторы делятся на общие и специфические. Общие факторы действуют во всех отраслях экономики. Специфические факторы действуют в пределах отдельной отрасли или конкретного предприятия.

В процессе работы организации одни факторы оказывают воздействие на изучаемый показатель непрерывно на протяжении всего времени. Такие факторы называются постоянными . Факторы, воздействие которых проявляется периодически, называются переменными (это, например, внедрение новой технологии, новых видов продукции).

Большое значение для оценки деятельности предприятий имеет деление факторов по характеру их действия на интенсивные и экстенсивные . К экстенсивным относятся факторы, которые связаны с изменением количественных, а не качественных характеристик функционирования предприятия. В качестве примера можно привести увеличение объема производства продукции за счет увеличения числа рабочих. Интенсивные факторы характеризуют качественную сторону процесса производства. Примером может служить увеличение объема производства продукции за счет повышения уровня производительности труда.

Большинство изучаемых факторов по своему составу являются сложными, состоят из нескольких элементов. Однако есть и такие, которые не раскладываются на составные части. В связи с этим факторы делятся на сложные (комплексные) и простые (элементные) . Примером сложного фактора является производительность труда, а простого - количество рабочих дней в отчетном периоде.

По уровню соподчиненности (иерархии) различают факторы первого, второго, третьего и последующего уровней подчинения. К факторам первого уровня относятся те, которые непосредственно влияют на результативный показатель. Факторы, влияющие на результативный показатель косвенно, при помощи факторов первого уровня, называют факторами второго уровня и т. д.

Понятно, что при изучении влияния на работу предприятия какой-либо группы факторов необходимо их упорядочить, то есть проводить анализ с учетом их внутренних и внешних связей, взаимодействия и соподчиненности. Это достигается с помощью систематизации. Систематизация - это размещение изучаемых явлений или объектов в определенном порядке с выявлением их взаимосвязи и подчиненности.

Создание факторных систем является одним из способов такой систематизации факторов. Рассмотрим понятие факторной системы.

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимозависимости. Связь экономических явлений - это совместное изменение двух или более явлений. Среди многих форм закономерных связей важную роль играет причинно-следственная (детерминистская), при которой одно явление порождает другое.

В хозяйственной деятельности предприятия некоторые явления непосредственно связаны между собой, другие - косвенно. Например, на величину валовой продукции непосредственное влияние оказывают такие факторы, как численность рабочих и уровень производительности их труда. Множество других факторов косвенно воздействует на этот показатель.

Кроме того, каждое явление можно рассматривать как причину и как следствие. Например, производительность труда можно рассматривать, с одной стороны, как причину изменения объема производства, уровня ее себестоимости, а с другой - как результат изменения степени механизации и автоматизации производства, усовершенствования организации труда и т. д.

Количественная характеристика взаимосвязанных явлений осуществляется с помощью показателей. Показатели, характеризующие причину, называются факторными (независимыми); показатели, характеризующие следствие, называются результативными (зависимыми). Совокупность факторных и результативных признаков, связанных причинно-следственной связью, называется факторной системой .

Моделирование какого-либо явления - это построение математического выражения существующей зависимости. Моделирование - это один из важнейших методов научного познания. Существуют два типа зависимостей, изучаемых в процессе факторного анализа: функциональные и стохастические.

Связь называется функциональной, или жестко детерминированной, если каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака.

Связь называется стохастической (вероятностной), если каждому значению факторного признака соответствует множество значений результативного признака, т. е. определенное статистическое распределение.

Модель факторной системы - это математическая формула, выражающая реальные связи между анализируемыми явлениями. В общем виде она может быть представлена так:

где - результативный признак;

Факторные признаки.

Таким образом, каждый результативный показатель зависит от многочисленных и разнообразных факторов. В основе экономического анализа и его раздела - факторного анализа - лежат выявление, оценка и прогнозирование влияния факторов на изменение результативного показателя. Чем детальнее исследуется зависимость результативного показателя от тех или иных факторов, тем точнее результаты анализа и оценка качества работы предприятий. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

В общем случае можно выделить следующие основные этапы факторного анализа :

Отбор факторов для анализа того или иного показателя осуществляется на основе теоретических и практических знаний в конкретной отрасли. При этом обычно исходят из принципа: чем больший комплекс факторов исследуется, тем точнее будут результаты анализа. Вместе с тем необходимо иметь в виду, что если этот комплекс факторов рассматривается как механическая сумма, без учета их взаимодействия, без выделения главных, определяющих, то выводы могут быть ошибочными. В анализе хозяйственной деятельности (АХД) взаимосвязанное исследование влияния факторов на величину результативных показателей достигается с помощью их систематизации, что является одним из основных методологических вопросов этой науки.

Важным методологическим вопросом в факторном анализе является определение формы зависимости между факторами и результативными показателями: функциональная она или стохастическая, прямая или обратная, прямолинейная или криволинейная. Здесь используется теоретический и практический опыт, а также способы сравнения параллельных и динамичных рядов, аналитических группировок исходной информации, графический и др.

Моделирование экономических показателей также представляет собой сложную проблему в факторном анализе, решение которой требует специальных знаний и навыков.

Расчет влияния факторов - главный методологический аспект в АХД. Для определения влияния факторов на конечные показатели используется множество способов, которые будут подробнее рассмотрены ниже.

Последний этап факторного анализа - практическое использование факторной модели для подсчета резервов прироста результативного показателя, для планирования и прогнозирования его величины при изменении ситуации.

В зависимости от типа факторной модели различают два основных вида факторного анализа - детерминированный и стохастический.

представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т. е. когда результативный показатель факторной модели представлен в виде произведения, частного или алгебраической суммы факторов.

Данный вид факторного анализа наиболее распространен, поскольку, будучи достаточно простым в применении (по сравнению со стохастическим анализом), позволяет осознать логику действия основных факторов развития предприятия, количественно оценить их влияние, понять, какие факторы и в какой пропорции возможно и целесообразно изменить для повышения эффективности производства. Подробно детерминированный факторный анализ мы рассмотрим в отдельной главе.

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при корреляционной связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. Например, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой на разных предприятиях. Это зависит от оптимальности сочетания других факторов, воздействующих на этот показатель.

Стохастическое моделирование является в определенной степени дополнением и углублением детерминированного факторного анализа. В факторном анализе эти модели используются по трем основным причинам:

В отличие от жестко детерминированного стохастический подход для реализации требует ряда предпосылок:

Построение стохастической модели проводится в несколько этапов:

Кроме деления на детерминированный и стохастический, различают следующие типы факторного анализа:

При прямом факторном анализе исследование ведется дедуктивным способом - от общего к частному. Обратный факторный анализ осуществляет исследование причинно-следственных связей способом логичной индукции - от частных, отдельных факторов к обобщающим.

Факторный анализ может быть одноступенчатым и многоступенчатым . Первый тип используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части. Например, . При многоступенчатом факторном анализе проводится детализация факторов a и b на составные элементы с целью изучения их поведения. Детализация факторов может быть продолжена и дальше. В этом случае изучается влияние факторов различных уровней соподчиненности.

Необходимо также различать статический и динамический факторный анализ. Первый вид применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Другой вид представляет собой методику исследования причинно-следственных связей в динамике.

И, наконец, факторный анализ может быть ретроспективным, который изучает причины прироста результативных показателей за прошлые периоды, и перспективным, который исследует поведение факторов и результативных показателей в перспективе.

Детерминированный факторный анализ имеет достаточно жесткую последовательность выполняемых процедур:

Первый этап особенно важен, так как неправильно построенная модель может привести к логически неоправданным результатам. Смысл этого этапа состоит в следующем: любое расширение жестко детерминированной факторной модели не должно противоречить логике связи “причина – следствие”. В качестве примера рассмотрим модель, связывающую объем реализации (Р), численность (Ч) и производительность труда (ПТ). Теоретически можно исследовать три модели:

Все три формулы верны с позиции арифметики, однако с позиции факторного анализа только первая имеет смысл, поскольку в ней показатели, стоящие в правой части формулы, являются факторами, т. е. причиной, порождающей и определяющей значение показателя, стоящего в левой части (следствие).

На втором этапе выбирается один из приемов факторного анализа: интегральный, цепных подстановок, логарифмический и др. Каждый из этих приемов имеет свои достоинства и недостатки. Краткую сравнительную характеристику этих способов мы рассмотрим ниже.

Существуют следующие модели детерминированного анализа:

аддитивная модель , т. е. модель, в которую факторы входят в виде алгебраической суммы, в качестве примера можно привести модель товарного баланса:

где Р - реализация;

Запасы на начало периода;

П - поступление товаров;

Запасы на конец периода;

В - прочее выбытие товаров;

мультипликативная модель , т. е. модель, в которую факторы входят в виде произведения; примером может служить простейшая двухфакторная модель:

где Р - реализация;

Ч - численность;

ПТ - производительность труда;

кратная модель , т. е. модель, представляющая собой отношение факторов, например:

где - фондовооруженность;

ОС

Ч - численность;

смешанная модель , т. е. модель, в которую факторы входят в различных комбинациях, например:

![]() ,

,

где Р - реализация;

Рентабельность;

ОС

- стоимость основных средств;

Об

- стоимость оборотных средств.

Жестко детерминированная модель, имеющая более двух факторов, называется многофакторной .

В детерминированном факторном анализе можно выделить четыре типовые задачи:

Охарактеризуем эти задачи и рассмотрим решение каждой из них на конкретном простом примере.

Пример.

Объем валовой продукции (ВП) зависит от двух основных факторов первого уровня: численности работников (ЧР) и среднегодовой выработки (ГВ). Имеем двухфакторную мультипликативную модель: . Рассмотрим ситуацию, когда и выработка, и численность рабочих в отчетном периоде отклонились от запланированных значений.

Данные для расчетов приведены в таблице 1.

Таблица 1. Данные для факторного анализа объема валовой продукции.

Задача 1.

Задача имеет смысл для мультипликативных и кратных моделей. Рассмотрим простейшую двухфакторную модель . Очевидно, что при анализе динамики этих показателей будет выполняться следующее соотношение между индексами:

где значение индекса находится отношением значения показателя в отчетном периоде к базисному.

Рассчитаем индексы валовой продукции, численности работников и среднегодовой выработки для нашего примера:

![]() ;

;

![]() .

.

Согласно вышеприведенному правилу, индекс валовой продукции равен произведению индексов численности работников и среднегодовой выработки, т. е.

Очевидно, что если мы рассчитаем непосредственно индекс валовой продукции, то получим то же самое значение:

![]() .

.

Мы можем сделать вывод: в результате увеличения численности работников в 1,2 раза и увеличения среднегодовой выработки в 1,25 раза объем валовой продукции увеличился в 1,5 раза.

Таким образом, относительные изменения факторных и результативного показателей связаны той же зависимостью, что и показатели в исходной модели. Данная задача решается при ответе на вопросы типа: "Что будет, если i-й показатель изменится на n%, а j-й показатель изменится на k%?".

Задача 2.

Является основной задачей детерминированного факторного анализа; ее общая постановка имеет вид:

Пусть ![]() - жестко детерминированная

модель, характеризующая изменение результативного показателя y

от n

факторов; все показатели получили приращение (например,

в динамике, по сравнению с планом, по сравнению с эталоном):

- жестко детерминированная

модель, характеризующая изменение результативного показателя y

от n

факторов; все показатели получили приращение (например,

в динамике, по сравнению с планом, по сравнению с эталоном):

Требуется определить, какой частью приращение результативного показателя y обязано приращению i-го фактора, т. е. расписать следующую зависимость:

где - общее изменение результативного показателя, складывающееся под одновременным влиянием всех факторных признаков;

Изменение результативного показателя под влиянием только фактора .

В зависимости от того, какой метод анализа модели выбран, факторные разложения могут различаться. Поэтому рассмотрим в контексте данной задачи основные методы анализа факторных моделей.

Одним из важнейших методологических в АХД является определение величины влияния отдельных факторов на прирост результативных показателей. В детерминированном факторном анализе (ДФА) для этого используются следующие способы: выявления изолированного влияния факторов, цепной подстановки, абсолютных разниц, относительных разниц, пропорционального деления, интегральный, логарифмирования и др.

Первые три способа основываются на методе элиминирования. Элиминировать - значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Этот метод исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменения, потом изменяются два, затем три и т. д., при неизменности остальных. Это позволяет определить влияние каждого фактора на величину исследуемого показателя в отдельности.

Дадим краткую характеристику наиболее распространенным способам.

Способ цепной подстановки является весьма простым и наглядным методом, наиболее универсальным из всех. Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных. Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, затем трех и т. д. факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или иного фактора позволяет определить воздействие конкретного фактора на прирост результативного показателя, исключив влияние остальных факторов. При использовании этого метода достигается полное разложение.

Напомним, что при использовании этого способа большое значение имеет очередность изменения значений факторов, так как от этого зависит количественная оценка влияния каждого фактора.

Прежде всего нужно отметить, что не существует и не может существовать единой методики определения этого порядка - существуют модели, в которых он может быть определен произвольно. Лишь для небольшого числа моделей можно использовать формализованные подходы. На практике эта проблема не имеет большого значения, поскольку в ретроспективном анализе важны тенденции и относительная значимость того или иного фактора, а не точные оценки их влияния.

Тем не менее для соблюдения более или менее единого подхода к определению порядка замены факторов в модели можно сформулировать общие принципы. Введем некоторые определения.

Признак, непосредственно относящийся к изучаемому явлению и характеризующий его количественную сторону, называется первичным или количественным . Эти признаки: а) абсолютные (объемные); б) их можно суммировать в пространстве и времени. В качестве примера можно привести объем реализации, численность, стоимость оборотных средств и т. д.

Признаки, относящиеся к изучаемому явлению не непосредственно, а через один или несколько других признаков и характеризующие качественную сторону изучаемого явления, называются вторичными или качественными . Эти признаки: а) относительные; б) их нельзя суммировать в пространстве и времени. Примерами могут служить фондовооруженность, рентабельность и др. В анализе выделяют вторичные факторы 1-го, 2-го и т. д. порядков, получаемые путем последовательной детализации.

Жестко детерминированная факторная модель называется полной, если результативный показатель количественный, и неполной, если результативный показатель качественный. В полной двухфакторной модели один фактор всегда количественный, второй - качественный. В этом случае замену факторов рекомендуют начинать с количественного показателя. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов первого уровня подчинения, а потом более низкого. Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненности, умения правильно их классифицировать и систематизировать.

Теперь рассмотрим на нашем примере порядок применения способа цепных подстановок.

Алгоритм расчета способом цепной подстановки для данной модели выглядит следующим образом:

Как видим, второй показатель валовой продукции отличается от первого тем, что при его расчете принята фактическая численность рабочих вместо запланированной. Среднегодовая выработка одним рабочим в том и другом случае плановая. Значит, за счет увеличения количества рабочих выпуск продукции увеличился на 32 000 млн. руб. (192 000 - 160 000).

Третий показатель отличается от второго тем, что при расчете его величины выработка рабочих принята по фактическому уровню вместо плановой. Количество же работников в обоих случаях фактическое. Отсюда за счет повышения производительности труда объем валовой продукции увеличился на 48 000 млн. руб. (240 000 - 192 000).

Таким образом, перевыполнение плана по объему валовой продукции явилось результатом влияния следующих факторов:

Алгебраическая сумма факторов при использовании данного метода обязательно должна быть равна общему приросту результативного показателя:

Отсутствие такого равенства свидетельствует о допущенных ошибках в расчетах.

Другие методы анализа, такие как интегральный и логарифмический, позволяют достичь более высокой точности расчетов, однако эти методы имеют более ограниченную сферу применения и требуют проведения большого объема вычислений, что неудобно для проведения оперативного анализа.

Задача 3.

Является в определенном смысле следствием второй типовой задачи, поскольку базируется на полученном факторном разложении. Необходимость решения этой задачи обусловлена тем обстоятельством, что элементы факторного разложения составляют абсолютные величины, которые трудно использовать для пространственно-временных сопоставлений. При решении задачи 3 факторное разложение дополняется относительными показателями:

![]() .

.

Экономическая интерпретация: коэффициент показывает, на сколько процентов к базисному уровню изменился результативный показатель под влиянием i-го фактора.

Рассчитаем коэффициенты α для нашего примера, используя факторное разложение, полученное ранее методом цепных подстановок:

![]() ;

;

Таким образом, объем валовой продукции повысился на 20% за счет увеличения численности рабочих и на 30% за счет увеличения выработки. Суммарный прирост валовой продукции составил 50%.

Задача 4.

Также решается на основе базовой задачи 2 и сводится к расчету показателей:

![]() .

.

Экономическая интерпретация: коэффициент показывает долю прироста результативного показателя, обусловленную изменением i-го фактора. Здесь не возникает вопроса, если все факторные признаки изменяются однонаправленно (либо возрастают, либо убывают). Если это условие не выполняется, решение задачи может быть осложнено. В частности, в наиболее простой двухфакторной модели в подобном случае расчет по приведенной формуле не выполняется и считается, что 100% прироста результативного показателя обусловлены изменением доминирующего факторного признака, т. е. признака, изменяющегося однонаправленно с результативным показателем.

Рассчитаем коэффициенты γ для нашего примера, используя факторное разложение, полученное методом цепных подстановок:

Таким образом, увеличение численности работников обусловило 40% общего повышения объема валовой продукции, а увеличение выработки - 60%. Значит, увеличение выработки в данной ситуации является определяющим фактором.

Все процессы, происходящие в бизнесе, взаимосвязаны. Между ними прослеживается как прямая, так и косвенная связь. Различные экономические параметры изменяются под действием различных факторов. Факторный анализ (ФА) позволяет выявить эти показатели, проанализировать их, изучить степень влияния.

Факторный анализ – это многомерная методика, позволяющая изучить взаимосвязи между параметрами переменных. В процессе происходит исследование строения ковариационных или корреляционных матриц. Факторный анализ используется в самых различных науках: психометрике, психологии, экономике. Основы этого метода были разработаны психологом Ф. Гальтоном.

Для получения достоверных результатов лицу требуется сравнить показатели по нескольким шкалам. В процессе определяется корреляция полученных значений, их сходство и различия. Рассмотрим базовые задачи факторного анализа:

Исследован должен быть каждый параметр, который влияет на итоговое значение.

Методы ФА могут использоваться как в совокупности, так и раздельно.

Детерминированный анализ используется наиболее часто. Связано это с тем, что он достаточно прост. Позволяет выявить логику воздействия основных факторов компании, проанализировать их влияние в количественных значениях. В результате ДА можно понять, какие факторы следует изменить для улучшения эффективности работы компании. Преимущества метода: универсальность, легкость использования.

Стохастический анализ позволяет проанализировать существующие косвенные связи. То есть происходит исследование опосредованных факторов. Метод используется в том случае, если невозможно найти прямые связи. Стохастический анализ считается дополнительным. Он используется только в некоторых случаях.

Что понимается под косвенными связями? При прямой связи при изменении аргумента изменятся и значение фактора. Косвенная связь предполагает изменение аргумента с последующим изменением сразу нескольких показателей. Метод считается вспомогательным. Связано это с тем, что специалисты рекомендуют изучать в первую очередь прямые связи. Они позволяют составить более объективную картину.

Анализ по каждому фактору дает объективные результаты. Однако применяется он крайне редко. Связано это с тем, что в процессе выполняются сложнейшие вычисления. Для их проведения потребуется специальное программное обеспечение.

Рассмотрим этапы ФА:

К СВЕДЕНИЮ! Факторный анализ предполагает сложнейшие вычисления. Поэтому лучше доверить его проведение профессионалу.

ВАЖНО! Крайне важно при проведении расчетов правильно отобрать факторы, которые влияют на результат деятельности предприятия. Отбор факторов зависит от определенной сферы.

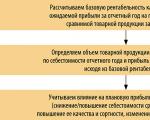

ФА рентабельности проводится для анализа рациональности распределения ресурсов. В результате можно определить, какие факторы наибольшим образом влияют на конечный результат. В результате можно оставить только те факторы, которые наилучшим образом воздействуют на эффективность. На основании полученных данных можно изменить ценовую политику компании. На себестоимость продукции могут влиять следующие факторы:

Уменьшение издержек провоцирует повышение прибыли. При этом себестоимость не изменяется. Можно сделать вывод о том, что на прибыльность влияют имеющиеся издержки, а также объем проданной продукции. Факторный анализ позволяет определить степень влияния этих параметров. Когда имеет смысл его проводить? Основной повод к проведению – уменьшение или повышение прибыльности.

Факторный анализ проводится посредством следующей формулы:

Rв= ((Вт-СБ -КРБ-УРБ)/ Вт) - (ВБ-СБ-КРБ-УРБ)/ВБ, где:

ВТ – выручка за нынешний период;

СБ – себестоимость за нынешний период;

КРБ – коммерческие траты за нынешний период;

УРБ – управленческие траты за предшествующий период;

ВБ – выручка за предшествующий период;

КРБ – коммерческие траты за предшествующий период.

Рассмотрим формулу расчета степени воздействия себестоимости на прибыльность:

Rс= ((Вт-СБот -КРБ-УРБ)/ Вт) - (Вт-СБ-КРБ-УРБ)/Вт ,

СБот – это себестоимость продукции за нынешний период.

Формула для расчета влияния управленческих трат:

Rур= ((Вт-СБ -КРБ-УРот)/ Вт) - (Вт-СБ-КРБ-УРБ)/Вт ,

УРот – это управленческие траты.

Формула для вычисления степени воздействия коммерческих издержек:

Rк= ((Вт-СБ -КРо-УРБ)/ Вт) - (Вт-СБ-КРБ-УРБ)/Вт ,

КРо – это коммерческие траты за предыдущее время.

Совокупное воздействие всех факторов высчитывается по следующей формуле:

Rоб=Rв+Rс+Rур+Rк.

ВАЖНО! При расчетах имеет смысл высчитывать влияние каждого фактора в отдельности. Результаты общего ФА имеют небольшую ценность.

Рассмотрим показатели организации за два месяца (за два периода, в рублях). В июле доход организации составил 10 тысяч, себестоимость продукции – 5 тысяч, административные траты – 2 тысячи, коммерческие траты – 1 тысяча. В августе доход компании составил 12 тысяч, себестоимость продукции – 5,5 тысяч, административные траты – 1,5 тысячи, коммерческие траты – 1 тысяча. Проводятся следующие расчеты:

R=((12 тысяч-5,5 тысяч-1 тысяча-2 тысячи)/12 тысяч)-((10 тысяч- 5,5 тысяч-1 тысяча-2 тысячи)/10 тысяч)=0,29-0,15=0,14

Из этих расчетов можно сделать вывод о том, что прибыль организации повысилась на 14%.

Р = РР+ РФ + РВН, где:

Р –прибыль или убыток;

РР – прибыль от реализации;

РФ – результаты финансовой деятельности;

РВН – сальдо доходов и расходов от внереализационных действий.

Затем нужно определить результат от продажи товаров:

РР = N – S1 –S2, где:

N – выручка от продажи товаров по отпускным ценам;

S1 – себестоимость проданной продукции;

S2 – коммерческие и управленческие траты.

Ключевым фактором при расчете прибыли является оборот компании по продаже компании.

К СВЕДЕНИЮ! Факторный анализ крайне сложно проводить вручную. Для него можно использовать специальные программы. Самая простая программа для расчетов и автоматического анализа – Microsoft Excel. В ней есть инструменты для анализа.

Все хозяйственные процессы деятельности предприятий взаимосвязаны и взаимообусловлены. Одни из них напрямую связаны между собой, некоторые проявляются косвенно. Таким образом, важным вопросом в экономическом анализе является оценка влияния фактора на тот или иной экономический показатель и для этого используют факторный анализ.

Факторный анализ относится в научной литературе к разделу многомерного статистического анализа, где оценку наблюдаемых переменных проводят с помощью ковариационных или корреляционных матриц.

Факторный анализ впервые стал применяться в психометрике и в настоящее время используется почти во всех науках начиная от психологии и кончая нейрофизиологией и политологией. Основные концепции факторного анализа были определены английским психологом Гальтоном и затем развиты Спирменом, Терстоуном, Кеттелом.

Можно выделить 2 цели факторного анализа

:

– определение взаимосвязи между переменными (классификация).

– сокращение числа переменных (кластеризация).

Факторный анализ предприятия – комплексная методика системного изучения и оценки воздействия факторов на величину результативного показателя.

Можно выделить следующие виды факторного анализа :

Остановимся на первых двух более подробно.

Для того, чтобы можно было провести факторный анализ необходимо

:

– Все факторы должны быть количественными.

– Число факторов в 2 раза больше чем результативные показатели.

– Однородная выборка.

– Нормальное распределение факторов.

Факторный анализ

осуществляется в несколько этапов:

1 этап. Отбираются факторы.

2 этап. Факторы классифицируются и систематизируются.

3 этап. Моделируется взаимосвязь между результативным показателем и факторами.

4 этап. Оценка влияния каждого фактора на результативный показатель.

5 этап. Практическое использование модели.

Выделяются методы детерминированного факторного анализа и методы стохастического факторного анализа.

Детерминированный факторный анализ – исследование, в котором факторы влияют на результативный показатель функционально. Методы детерминированного факторного анализа – метод абсолютных разниц, метод логарифмирования, метод относительных разниц. Данный вид анализ наиболее распространен в силу своей простоты применения и позволяет понять факторы, которые необходимо изменить для увеличения / уменьшения результативного показателя.

Стохастический факторный анализ – исследование, в котором факторы влияют на результативный показатель вероятностно, т.е. при изменении фактора может быть несколько значений (или диапазон) результирующего показателя. Методы стохастического факторного анализа – теория игр, математическое программирование, множественный корреляционный анализ, матричные модели.

Основные положения

Факторный анализ – это один из новых разделов многомерного статистического анализа. Первоначально этот метод разрабатывался для объяснения корреляции между исходными параметрами. Результатом корреляционного анализа является матрица коэффициентов корреляции. При малом числе признаков (переменных) можно провести визуальный анализ этой матрицы. С ростом числа признаков (10 и более) визуальный анализ не даст положительных результатов. Оказывается, что все многообразие корреляционных связей можно объяснить действием нескольких обобщенных факторов, которые являются функциями исследуемых параметров, при этом сами факторы могут быть неизвестны, но их можно выразить через исследуемые признаки. Основоположником факторного анализа является американский ученый Л.Терстоун.

Современные статистики под факторным анализом понимают совокупность методов, которые на основе реально существующей связи между признаками позволяет выявить латентные (скрытые) обобщающие характеристики организационной структуры и механизмы развития изучаемых явлений и процессов.

Пример: предположим, что n автомобилей оценивается по 2 признакам:

x 1 – стоимость автомобиля,

x 2 – длительность рабочего ресурса мотора.

При условии коррелированности x 1 и x 2 в системе координат появляется направленное и достаточно плотное скопление точек, формально отображаемое новыми осями и(Рис.5).

Рис.6

Рис.6

Характерная особенность F 1 и F 2 заключается в том, что они проходят через плотные скопления точек и в свою очередь коррелируют с x 1 x 2 .Максимальное

число новых осей будет равно числу элементарных признаков. Дальнейшие разработки факторного анализа показали, что этот метод может быть с успехом применены в задачах группировки и классификации объектов.

Представление информации в факторном анализе.

Для проведения факторного анализа информация должна быть представлена в виде матрицы размером m x n:

Строки матрицы соответствуют объектам наблюдений (i=), а столбцы – признакам (j=).

Признаки, характеризующие объект имеют разную размерность. Для того, чтобы их привести к одной размерности и обеспечить сопоставимость признаков матрицу исходных данных обычно нормируют, вводя единый масштаб. Самым распространенным способом нормировки является стандартизация. От переменных переходят к переменным

Среднее значение j признака,

Среднеквадратическое отклонение.

Такое преобразование называется стандартизацией.

Основная модель факторного анализа

Основная модель факторного анализа имеет вид:

z j – j -й признак (величина случайная);

F 1 , F 2 , …, F p – общие факторы (величины случайные, нормально распределенные);

u j – характерный фактор;

j1 , j2 , …, jp – факторы нагрузки, характеризующие существенность влияния каждого фактора (параметры модели, подлежащие определению);

Общие факторы имеют существенное значение для анализа всех признаков. Характерные факторы показывают, что он относится только к данному -му признаку, это специфика признака, которая не может быть выражена через факторы. Факторные нагрузки j1 , j2 , …, jp характеризуют величину влияния того или иного общего фактора в вариации данного признака. Основная задача факторного анализа – определить факторные нагрузки. Дисперсию S j 2 каждого признака, можно разделить на 2 составляющие:

первая часть обуславливает действие общих факторов – общность h j 2 ;

вторая часть обуславливает действие характерного фактора –характерность - d j 2 .

Все переменные представлены в стандартизованном виде, поэтому дисперсия - гопризнака S j 2 = 1.

Если общие и характерные факторы не коррелируют между собой, то дисперсию j-го признака можно представить в виде:

где - доля дисперсии признака, приходящаяся на k -ый фактор.

Полный вклад какого-либо фактора в суммарную дисперсию равен:

Вклад всех общих факторов в суммарную дисперсию:

Результаты факторного анализа удобно представить в виде таблицы.

|

Факторные нагрузки |

Общности |

|

|

a 11 a 21 … a p1 a 12 a 22 … a p2 … … … … a 1m a 2m … a pm | ||

|

факторов |

V 1 V 2 … V p |

А - матрица факторных нагрузок. Ее можно получить различными способами, в настоящее время наиболее распространение получил метод главных компонент или главных факторов.

Вычислительная процедура метода главных факторов.

Решение задачи с помощью главных компонент сводится к поэтапному преобразованию матрицы исходных данных X :

Х - матрица исходных данных;

Z – матрица стандартизированных значений признаков,

R – матрица парных корреляций:

Диагональная матрица собственных (характеристических) чисел,

j находят решением характеристического уравнения

Е –единичная матрица,

j – показатель дисперсии каждой главной компоненты ,

при условии стандартизации исходных данных , тогда=m

U – матрица собственных векторов, которые находят из уравнения:

Реально это означает решение m систем линейных уравнений для каждого

Т.е. каждому собственному числу соответствует система уравнений.

Затем находят V - матрицу нормированных собственных векторов.

Матрицу факторного отображения А вычисляют по формуле:

Затем находим значения главных компонент по одной из эквивалентных формул:

Совокупность из четырех промышленных предприятий оценена по трем характерным признакам:

среднегодовая выработка на одного работника х 1 ;

уровень рентабельности х 2 ;

Уровень фондоотдачи х 3.

Результат представлен в стандартизированной матрице Z :

По матрице Z получена матрица парных корреляций R :

![]()

Найдем определитель матрицы парных корреляций(например методом Фаддеева):

Построим характеристическое уравнение:

Решая это уравнение найдем:

Таким образом исходные элементарные признаки х 1 , х 2 , х 3 могут быть обобщены значениями трех главных компонент, причем:

F 1 объясняет примерно всей вариации,

F 2 - , аF 3 -

Все три главные компоненты объясняют вариации полностью на 100%.

![]()

Решая эту систему находим:

Аналогично строятся системы для 2 и 3 . Для 2 решение системы:

Матрица собственных векторов U принимает вид:

Каждый элемент матрицы разделим на сумму квадратов элементов j-го

столбца, получим нормированную матрицу V .

![]()

Отметим, что должно выполнятся равенство =E .

Матрицу факторного отображения получим из матричного соотношения

=

=

По смыслу каждый элемент матрицы А представляет частные коэффициенты матрицы корреляции между исходным признаком x j и главными компонентами F r . Поэтому все элементы .

Из равенства следует условиеr - число компонент .

Полный вклад каждого фактора в суммарную дисперсию признаков равен:

Модель факторного анализа примет вид:

![]()

Найдем значения главных компонент (матрицу F ) по формуле

Центр распределения значений главных компонент находится в точке (0,0,0).

Далее аналитические выводы по результатам расчетов следуют уже после принятия решения о числе значащих признаков и главных компоненти определения названий главным компонентам. Задачи распознавания главных компонент, определения для них названий решают субъективно на основе весовых коэффициентовиз матрицы отображенияА .

Рассмотрим вопрос формулировки названий главных компонент.

Обозначим w 1 – множество незначимых весовых коэффициентов, в которое включаются близкие к нулю элементы,,

w 2 - множество значимых весовых коэффициентов,

w 3 – подмножество значимых весовых коэффициентов, не участвующих в формировании названия главной компоненты.

w 2 - w 3 – подмножество весовых коэффициентов, участвующих в формировании названия.

Вычисляем коэффициент информативности для каждого главного фактора

Набор объяснимых признаков считаем удовлетворительным, если значения коэффициентов информативности лежат в пределах 0,75-0,95.

a 11 =0,776 a 12 =-0,130 a 13 =0,308

a 12 =0,904 a 22 =-0,210 a 23 =-0,420

а 31 =0,616 а 32 =0,902 а 33 =0,236

Для j=1 w 1 = ,w 2 ={a 11 ,a 21 ,a 31 },

![]() .

.

Для j=2 w 1 ={ a 12 , a 22 }, w 2 ={ а 32 },

Для j=3 w 1 ={ а 33 }, w 2 ={a 13 ,a 33 },

Значениями признаков x 1 , x 2 , x 3 определяется состав главной компоненты на 100%. при этом наибольший вклад признакаx 2 , смысл которого-рентабельность. корректным для названия признака F 1 будет эффективность производства .

F 2 определяется компонентой x 3 (фондоотдача), назовем ее эффективность использования основных производственных средств .

F 3 определяется компонентами x 1 ,x 2 –в анализе может не рассматриваться т.к. она объясняет всего 10% общей вариации.

Литература.

Попов А.А.

Excel: Практическое руководство, ДЕСС КОМ.-М.-2000.

Дьяконов В.П., Абраменкова И.В. Mathcad7 в математике, физике и в Internet. Изд-во « Номидж», М.-1998, раздел 2.13. Выполнение регрессии.

Л.А. Сошникова, В.Н. Томашевич и др. Многомерный статистический анализ в экономике под ред. В.Н. Томашевича.- М. –Наука, 1980.

Колемаев В.А., О.В. Староверов, В.Б. Турундаевский Теория вероятностей и математическая статистика. –М. – Высшая школа- 1991.

К Иберла. Факторный анализ.-М. Статистика.-1980.

|

Сравнение двух средних нормальных генеральных совокупностей, дисперсии которых известны |

|

Пусть генеральные совокупности X и Y распределены нормально, причем их дисперсии известны (например из предшествующего опыта или найдены теоретически). По независимым выборкам объемов n и m, извлеченным из этих совокупностей, найдены выборочные средние x в и y в. Требуется по выборочным средним при заданном уровне значимости проверить нулевую гипотезу, состоящую в том, что генеральные средние (математические ожидания) рассматриваемых совокупностей равны между собой, т. е. Н 0: М(X) = М(Y). Учитывая, что выборочные средние являются несмещенными оценками генеральных средних, т. е. М(x в) = М(X) и М(y в) = М(Y), нулевую гипотезу можно записать так: Н 0: М(x в) = М(y в). Таким образом, требуется проверить, что математические ожидания выборочных средних равны между собой. Такая задача ставится, потому что, как правило, выборочные средние являются различными. Возникает вопрос: значимо или незначимо различаются выборочные средние? Если окажется, что нулевая гипотеза справедлива, т. е. генеральные средние одинаковы, то различие выборочных средних незначимо и объясняется случайными причинами и, в частности, случайным отбором объектов выборки. Если нулевая гипотеза будет отвергнута, т. е. генеральные средние неодинаковы, то различие выборочных средних значимо и не может быть объяснено случайными причинами. А объясняется тем, что сами генеральные средние (математические ожидания) различны. В качестве проверки нулевой гипотезы примем случайную величину. Критерий Z – нормированная нормальная случайная величина. Действительно, величина Z распределена нормально, так как является линейной комбинацией нормально распределенных величин X и Y; сами эти величины распределены нормально как выборочные средние, найденные по выборкам, извлеченным из генеральных совокупностей; Z – нормированная величина, потому что М(Z) = 0, при справедливости нулевой гипотезы D(Z) = 1, поскольку выборки независимы. Критическая область строится в зависимости от вида конкурирующей гипотезы. Первый случай . Нулевая гипотеза Н 0:М(X)=М(Y). Конкурирующая гипотеза Н 1: М(X) ¹М(Y). В этом случае строят двустороннюю критическую область исходя из требования, чтобы вероятность попадания критерия в эту область, в предположении справедливости нулевой гипотезы, была равна принятому уровню значимости . Наибольшая мощность критерия (вероятность попадания критерия в критическую область при справедливости конкурирующей гипотезы) достигается тогда, когда «левая» и «правая» критические точки выбраны так, что вероятность попадания критерия в каждый интервал критической области равна: P(Z < zлев.кр)=a¤2, P(Z > zправ.кр)=a¤2. (1) Поскольку Z – нормированная нормальная величина, а распределение такой величины симметрично относительно нуля, критические точки симметричны относительно нуля. Таким образом, если обозначить правую границу двусторонней критической области через zкр, то левая граница -zкр. Итак, достаточно найти правую границу, чтобы найти саму двустороннюю критическую область Z < -zкр, Z > zкр и область принятия нулевой гипотезы (-zкр, zкр). Покажем, как найти zкр – правую границу двусторонней критической области, используя функцию Лапласа Ф(Z). Известно, что функция Лапласа определяет вероятность попадания нормированной нормальной случайной величины, например Z, в интервале (0;z): Р(0

< Z Так

как распределение Z симметрично

относительно нуля, то вероятность

попадания Z в интервал (0; ¥) равна 1/2.

Следовательно, если разбить этот

интервал точкой zкр на интервал (0, zкр)

и (zкр, ¥), то по теореме сложения Р(0<

Z < zкр)+Р(Z > zкр)=1/2. В

силу (1) и (2) получим Ф(zкр)+a/2=1/2.

Следовательно,

Ф(zкр) =(1-a)/2. Отсюда

заключаем: для того чтобы найти правую

границу двусторонней критической

области (zкр), достаточно найти значение

аргумента функции Лапласа, которому

соответствует значение функции, равное

(1-a)/2. Тогда

двусторонняя критическая область

определяется неравенствами Z < –

zкр, Z > zкр, или равносильным неравенством

½Z½ > zкр, а область принятия нулевой

гипотезы неравенством – zкр < Z <

zкр или равносильным неравенством çZ

ç< zкр. Обозначим

значение критерия, вычисленное по

данным наблюдений, через zнабл и

сформулируем правило проверки нулевой

гипотезы. Правило.

1.

Вычислить наблюдаемое значение

критерия 2.

По таблице функции Лапласа найти

критическую точку по равенству

Ф(zкр)=(1-a)/2. 3.

Если ç zнабл ç < zкр – нет оснований

отвергнуть нулевую гипотезу. Если

ç zнабл ç> zкр – нулевую гипотезу

отвергают. Второй

случай

.

Нулевая гипотеза Н0: M(X)=M(Y). Конкурирующая

гипотеза Н1: M(X)>M(Y). На

практике такой случай имеет место,

если профессиональные соображения

позволяют предположить, что генеральная

средняя одной совокупности больше

генеральной средней другой. Например,

если введено усовершенствование

технологического процесса, то

естественно допустить, что оно приведет

к увеличению выпуска продукции. В

этом случае строят правостороннюю

критическую область исходя из

требования, чтобы вероятность попадания

критерия в эту область, в предположении

справедливости нулевой гипотезы, была

равна принятому уровню значимости: P(Z>

zкр)=a.

(3) Покажем,

как найти критическую точку при помощи

функции Лапласа. Воспользуемся

соотношением P(0 В

силу (2) и (3) имеем Ф(zкр)+a=1/2.

Следовательно,

Ф(zкр)=(1-2a)/2. Отсюда

заключаем, для того чтобы найти границу

правосторонней критической области

(zкр), достаточно найти значение функции

Лапласа, равное (1-2a)/2. Тогда правосторонняя

критическая область определяется

неравенством Z > zкр, а область принятия

нулевой гипотезы – неравенством Z <

zкр. Правило.

1.

Вычислить наблюдаемое значение

критерия zнабл. 2.

По таблице функции Лапласа найти

критическую точку из равенства

Ф(zкр)=(1-2a)/2. 3.

Если Z набл <

z кр –

нет оснований отвергнуть нулевую

гипотезу. Если Z набл >

z кр –

нулевую гипотезу отвергаем. Третий

случай.

Нулевая

гипотеза Н0: M(X)=M(Y). Конкурирующая

гипотеза Н1: M(X) В

этом случае строят левостороннюю

критическую область исходя из

требования, вероятность попадания

критерия в эту область, в пред- положении

справедливости нулевой гипотезы, была

равна принятому уровню значимости

P(Z < z’кр)=a, т.е. z’кр= – zкр. Таким

образом, для того чтобы найти точку

z’кр, достаточно сначала найти

“вспомогательную точку” zкр а затем

взять найденное значение со знаком

минус. Тогда левосторонняя критическая

область определяется неравенством Z

< -zкр, а область принятия нулевой

гипотезы – неравенством Z > -zкр. Правило.

1.

Вычислить Zнабл. 2.

По таблице функции Лапласа найти

“вспомогательную точку” zкр по

равенству Ф(zкр)=(1-2a)/2, а затем положить

z’кр = -zкр. 3.

Если Zнабл > -zкр, – нет оснований

отвергать нулевую гипотезу. Если

Zнабл < -zкр, – нулевую гипотезу

отвергают. |

Лето пора отпусков и поездок. И отправляясь в дорогу, сегодня практически каждый стремится запечатлеть свои впечатления,...

Удобно устроиться можно не только в вагоне СВ или купе, но также в плацкартном и общем. Для комфортного пребывания в...

Птицы - пернатые друзья человека. Их роль в природе неоценима. Об их и охране читайте в статье.Птицы: общая...

Собеседование в разгаре, и вы уже успели рассказать о своем образовании, достижениях и объяснить, почему хотели бы...

Каждый человек из почти семи миллиардов людей, проживающих сегодня на нашей планете, совершенно уникален. Эта...

Здравствуйте! Сегодня поговорим про филиалы и представительства юридических лиц. Развитие любого бизнеса практически...

В мире существует великое множество книг. И у тебя дома наверняка немало разных сказок, рассказов, сборников...

Успех - паршивый учитель. Он заставляет умных людей думать, что они не могут проиграть. - Билл Гейтс...

History of building: Токарные станки были изобретены и применялись ещё в глубокой древности. Они были очень...

Всего несколько десятилетий назад в старшем звене в школе стали проводиться занятия по профориентации....

Структура управляющей компании ЖКХ, ее схема и наличие в ней тех или иных подразделений и должностей зависит от...

Прежде всего, прибыль нужно рассмотреть как экономическую категорию, научную абстракцию, выражающую...

При определённом уровне цены уменьшение издержек ведёт к увеличению доходов, т. е. обратной стороной издержек...

Правительство приняло решение, которое все бухгалтеры через 10 дней прочувствуют на себе. А именно: теперь...

Удобно устроиться можно не только в вагоне СВ или купе, но также в плацкартном и общем. Для комфортного...

Птицы - пернатые друзья человека. Их роль в природе неоценима. Об их и охране читайте в статье.Птицы: общая...