Коефициенти на норма на възвръщаемост

При определено ценово ниво намаляването на разходите води до увеличаване на доходите, т.е. обратната страна на разходите...

Ще бъде необходимо да се изчисли средната численост на персонала за 2016 г. в няколко случая. Първо, попълнете информация за средния брой служители и отчети 4-FSS и RSV-1 за 2016 г. Освен това този показател засяга начина на отчитане пред данъчните органи и фондовете, а също така е необходим за установяване на квота за наемане на хора с увреждания

От тази статия ще научите:

Прочетете също „Как да попълните информация за средния брой служители за 2016 г.“

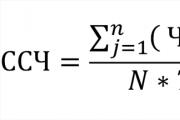

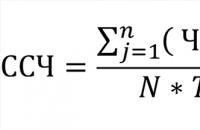

Тоест формулата за изчисляване на средната численост на персонала за 2016 г. е следната:

Ако организацията е започнала своята работа едва в средата на 2016 г., средният брой на персонала за годината трябва да се изчисли в същия ред. Тоест сумата от средния брой на персонала за всички месеци трябва да бъде разделена на 12 (клауза 81.10 от Инструкциите).

За да изчислите средния брой служители, които са работили пълни работни дни, ще ви е необходим техният брой във ведомостта за заплати за всеки ден от месеца. Включително почивните дни и празниците (клауза 78 от Инструкциите). В този случай вземете номера на ведомостта за неработен ден, равен на същия показател за предходния работен ден.

Във ведомостта се включват всички служители, които работят по трудово правоотношение и извършват постоянна, временна или сезонна работа. Няма значение дали са били на работа през всички дни от месеца или са отсъствали по някаква причина. Например били са в командировка или в отпуск по болест.

В допълнение, изчисляването на средната численост включва всички служители, които работят по трудов договор от вкъщи или са наети на изпитателен срок. Пълният списък на лицата, включени във ведомостта, е посочен в параграф 79 от Инструкциите.

Моля, имайте предвид, че има и списък с лица, които не трябва да бъдат включени в изчисляването на ведомостта. Установено е от параграфи 80 и 81.1 от директивите. За ваше улеснение сме го представили в таблица.

не |

Категория служител |

|---|---|

|

Външни хонорари |

|

|

Граждани, извършващи работа по граждански договор |

|

|

Собственици на самата организация, които не получават заплати |

|

|

Служители в отпуск по майчинство или родителски отпуск |

|

|

Тези, които се записват да учат и са в отпуск без заплащане за кандидатстудентски изпити |

|

|

Тези, които са прехвърлени на работа в други организации, ако заплатите им не се поддържат, а също и изпратени на работа в чужбина |

|

|

Лица, изпратени от фирмата да учат в извънработно учебни заведения и получават стипендия за нейна сметка |

|

|

Граждани, които са подали молба за напускане и са спрели работа преди изтичане на срока на предизвестието или са спрели работа без предупреждение на работодателя |

|

|

Лица, с които е сключен договор за чиракуване с изплащани само стипендии през периода на чиракуване |

|

|

Служители в неплатен учебен отпуск |

За да се определи средният брой служители на пълен работен ден, е необходимо да се сумира броят на служителите за всеки ден от месеца. И разделете получената сума на броя на календарните дни в месеца. Тоест формулата за изчисляване на средния брой служители на пълен работен ден изглежда така:

За да определите средния брой работници на непълно работно време, трябва да изчислите общия брой човекодни, отработени от тези служители. За това се използва следната формула:

Стандартната продължителност на работния ден зависи от приетия брой работни часове на седмица (клауза 81.3 от Инструкциите). И така, при петдневна работна седмица с обща продължителност 40 часа работният ден е 8 часа. Други показатели сме посочили в таблицата на стр. ##.

За да се определят месечните човекодни за всеки служител, полученият брой човекодни трябва да се умножи по броя на дните, отработени от даден служител през месеца.

Организацията е регистрирана на 12 октомври 2016 г. Организацията е с 40-часова петдневна работна седмица. Работният ден е 8 часа. Броят на служителите, работещи на пълен работен ден, е:

През октомври и ноември 2016 г. всички служители в организацията са работили на пълен работен ден. А на 1 декември са назначени на намалено работно време още двама служители. През декември са работили по 5 часа за 23 дни.

Нека изчислим средносписъчния брой на служителите за 2016 г.

Нека определим средния брой служители, на които е назначена работа на пълен работен ден. То е равно на:

Нека изчислим средния брой служители, които работят на непълно работно време. То е равно на:

Нека определим средния брой служители за всеки месец. Ще бъде:

Съответно средносписъчният брой на служителите за 2016 г. е 4,93 души. (12,90 души + 19,66 души + 26,63 души): 12 месеца.

Този показател трябва да се закръгли до най-близката цяла единица като общо правило. По този начин средният брой служители на Podsolnukh LLC за 2016 г. ще бъде 5 души.

Правила и разпоредби за изчисляване на средния брой служителипрез 2018 г. се регулират и уточняват със Заповед на Росстат № 428 от 28.01.2013 г., както и с Инструкция за статистика на броя и заплатите на работниците и служителите от 17.09.1987 г. № 17-10-0370.

Справка за средната численост на персонала е необходима за спазване на законовите изисквания при попълване на следните декларации:

Средният брой служители зависи от:

Информацията за средносписъчния брой на служителите трябва да бъде изготвена от дружеството, независимо дали дружеството има служители и дали дружеството работи активно. Ако в персонала на компанията няма персонал, в съответното поле на формуляра за отчет трябва да се въведе числото нула. Средната численост на персонала се изчислява както за дългогодишно предприятие, така и за новосъздадено (преди двадесетия ден на месеца, следващ месеца, в който е основана фирмата), и за закриващо се предприятие (информацията трябва да се изготвя не за месеца, , но за конкретната дата на ликвидация на дружеството).

За да се изчисли средният брой служители през 2018 г., е необходимо да се вземат предвид следните категории работници:

При изчисляването на средния брой на персонала трябва да участват както служителите на компанията, които са се явили на работа, така и онези служители, които отсъстват от работа поради някакви обстоятелства (например изпратени в командировка, болни, на почивка и т.н.).

Следните категории работници не са включени в изчисляването на средния брой служители:

Служителите с по-малко от нормалното работно време (нормално - четиридесет часа седмично) се вземат предвид в средния брой на персонала по специален начин. Техният брой трябва да се взема предвид в пряка зависимост от отработеното време. Например, служител, на когото е назначена 20-часова работна седмица („непълно работно време“), трябва да се отчете във ведомостта за заплати като 0,5 щатни единици.

Важно е тази категория да не включва служителите с намалено работно време. Кодексът на труда на Руската федерация установява намалено работно време за хора с увреждания, работници под осемнадесет години, а също и в някои случаи за работници, които съчетават работа с обучение.

В случаите, когато персоналът е прехвърлен на непълно работно време по инициатива на компанията (например обемът на производството е намалял и всеки работи 4 дни в седмицата по 8 часа вместо обичайните 5), служителите трябва да бъдат отчетени в средната численост на персонала по типови правила - като цели щатни единици.

Средният брой служители на една компания трябва да се изчисли на базата на графики за работно време. Компанията трябва ежедневно да взема предвид броя на служителите си в техните листове за работно време. Заплатата трябва да включва следните служители на компанията:

Най-просто казано, във ведомостта се включват всички служители на компанията, независимо от тяхното присъствие или отсъствие от работа на отчетената дата.

Изчисляването на средносписъчния брой на служителите е различно за работещите на пълно работно време и за следните категории работници: работещи на непълно работно време и външни работници на непълно работно време, работещи по граждански договори.

Категорията на работещите на непълно работно време не включва работници с намалено работно време (инвалиди, работници под осемнадесет години и др.). Тези работници се броят в средната заплата съгласно правилата за работниците на пълно работно време, тоест като цели единици персонал.

Среден брой служители на пълен работен денза месец е равна на сумата по ведомостта за всеки ден от месеца, разделена на броя на календарните дни в месеца. Важно е ведомостта да се определя за всеки ден от месеца, независимо дали е работен или неработен ден. Получената сума също се разделя на общия брой календарни дни в месеца.

Как да изчислим номера на ведомостта в неработен или почивен ден? Номерът на ведомостта за уикенда е равен на номера на ведомостта за предходния работен ден. Ако има няколко почивни дни подред, ведомостта на всеки от тях е равна на последния предходен работен ден.

За целите на изчисляване на средния брой на работниците на непълно работно време, външни работници на непълно работно време и служители по договори за GPC, е необходимо да се преизчисли към заетост на пълен работен ден. На първо място, това налага да се определи броят на отработените от тях човекодни.

Броят на отработените човекодни е равен на сбора от отработените човекочасове, разделен на работния ден, установен за конкретен служител. С други думи, за работници с различно работно време изчислението трябва да се извърши отделно. Основните опции за непълно работно време:

Освен това, ако служител е бил болен в работен ден, бил е на почивка или е пропуснал работа, тези дни се включват в изчисляването на отработените човекочасове въз основа на броя на отработените часове през предходния работен ден.

След изчисляване на общия брой отработени човекодни е необходимо да се изчисли средният брой на служителите по отношение на заетостта на пълно работно време. За целта общият брой отработени човекодни се разделя на броя работни дни в месеца.

Формула за изчисляване на средния брой работници на непълно работно време:

Има друг, може би по-опростен метод за изчисляване на средния брой работници на непълно работно време. За да направите това, трябва да разделите продължителността на работата на непълно работно време на нормалното (8 часа). Например, ако служителят работи 4,7 часа на ден, но той се брои за всеки работен ден като 0,5875 щатни единици. След това получената стойност трябва да се умножи по броя на дните, отработени от служителя на месец. След това се изчислява сумата от получените стойности за всички работници на непълно работно време и тази сума се разделя на броя на работните дни според календара.

При окончателното изчисляване на средната численост на персонала за предприятието като цяло, общите стойности за всички категории служители се сумират и закръглят до цяло число съгласно общите правила за закръгляване: ако числото след десетичната запетая е 5 или повече, тогава числото се закръгля нагоре.

Нека да разгледаме пример за изчисляване на средния брой на персонала в организация, като използваме примера от февруари 2016 г. Така например към 1 февруари в компанията реално работят 50 служители. На 10 февруари бяха назначени още 10 служители. А на 25 февруари 5 души се отказаха. Нека изчислим средния брой служители за тази организация:

MSS = (9*50+16*60+3*55) / 28 = 56,25 ~ 56 души

Средният брой на персонала трябва да се изчислява автоматично в досиетата на персонала и системите за заплати (например в 1C). Можете също така да изчислите средния брой служители през 2017 г. с помощта на нашия онлайн калкулатор. За да изчислите за месец, трябва да въведете данни за заплатите за всяка дата от месеца в съответните клетки на таблицата. Уикендите са маркирани в оранжево (Внимание, уикендите съответстват на календара за 2015 г.! За да изчислите средния брой на персонала за 2016 г., трябва да редактирате формулите в клетките в съответствие с графика на почивните дни и работните дни).

Средният брой служители на една организация за едно тримесечие е равен на сбора от средния брой служители за всеки месец от тримесечието, разделен на три.

За определени видове отчитане понякога е необходимо да се изчисли числото от началото на годината, например за 5 месеца. Формулата за изчисляване на средния брой служители в този случай е подобна на тримесечната. Сумата от средната численост на персонала за всеки месец от отчетния период се разделя на броя на месеците от отчетния период.

Индивидуалните предприемачи предоставят данни за средния брой на служителите на мястото на регистрация. LLC подават информация на мястото на техния офис. Има три начина за предоставяне на информация - лично на Федералната данъчна служба, по пощата или по електронен път чрез телекомуникационни канали.

Срокът за представяне на удостоверение за средносписъчна численост е до двадесети януари. За новосъздадени предприятия - до двадесетия ден на месеца, следващ датата на учредяване на дружеството.

Глобата за непредставяне на удостоверение за средна численост е 200 рубли.

Всяка година от 1 януари организациите и индивидуалните предприемачи с техните служители изготвят отчет за средния брой на персонала за изминалата година.

11.01.2016Информацията не може да бъде включена нито в данъчната отчетност, нито в счетоводството. Те обаче са необходими на инспекторите на Федералната данъчна служба, за да разберат в каква форма трябва да докладва данъкоплатецът - електронен или хартиен.

Установява се отговорност за непредоставяне на информация:

Форма за отчет

Докладът е кратък - цялата информация се събира на една страница. Формата му е одобрена със заповед на Федералната данъчна служба от 29 март 2007 г. № MM-3-25/174@.

След обичайните полета за INN, KPP, име на данъкоплатеца има поле за дата, към която се предоставя информацията. Например, когато подавате информация за 2016 г., ще трябва да посочите 01.01.2017 г. По-долу е поле за индикатора за среден брой служители (наричан по-долу SCH).

MSS се показват в цели числа. Трябва да закръглите дроб според общите правила на математиката: ако първият десетичен знак е по-малък от 5, тогава той се изхвърля; ако е по-голям, десетичният знак се увеличава.

Можете да подадете информация както на хартиен носител, така и през интернет – няма ограничения. Крайният срок е 20 януари на годината, следваща отчетната, а за новосъздадени организации - 20-то число на месеца, следващ създаването.

Дружествата майки изготвят общ отчет, включително служителите на отделни подразделения (Писмо на Министерството на финансите от 14 февруари 2012 г. № 03-02-07/1-38).

От Инструкциите следва, че за да се изчисли средната стойност за годината, трябва да се сумира средната стойност за всеки месец. В този случай делителят е равен на 12 във всеки случай - дори ако фирмата е създадена в края на годината.

Нека да разберем какво е включено в понятието среден брой служители.

Става дума за списък на служителите, включително наетите временно или за сезон, които присъстват на работните си места през работно време или отсъстват по определени причини. „Добрите“ причини да не премахнете служител от списъка включват:

В допълнение, следните не са включени в изчислението:

Така че, за да изчислите общия брой на служителите за един месец, трябва да съберете броя на служителите (NH) на служителите за всеки календарен ден и да разделите резултата на броя на календарните дни. Броят на служителите в неработни дни (празници, почивни дни) е същият като в предходния работен ден.

Пример 1

Броят на служителите на LLC към 1 април е 12 души. На 5 април са наели още един служител, а на 18 са уволнени двама. Да определим средната стойност за април.

| Дата | 1.04 | 2.04 | 3.04 | 4.04 | 5.04 | 6.04 | 7.04 | 8.04 | 9.04 | 10.04 | 11.04 | 12.04 | 13.04 | 14.04 | 15.04 | 16.04 | 17.04 | 18.04 | 19.04 | 20.04 | 21.04 | 22.04 | 23.04 | 24.04 | 25.04 | 26.04 | 27.04 | 28.04 | 29.04 | 30.04 |

| SCH, хора | 12 | 12 | 12 | 12 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 11 | 11 | 11 | 11 | 11 | 11 | 11 | 11 | 11 | 11 | 11 | 11 |

MSS април = (12 души × 4 дни + 13 души × 14 дни + 11 души × 12 дни) : 30 дни = 12,07 души

Една компания може да има служители на непълно работно време, работещи например три дни в седмицата или на непълно работно време. Ако работата на непълно работно време е договорена с администрацията и е заложена в трудовия договор, тогава SSC за такива служители се изчислява отделно.

|

Брой отработени часове |

|||||

|

MSS месец |

Служители на непълно работно време |

Номер |

|||

|

за работещите на непълно работно време |

на месец, час. |

работни дни |

|||

|

служители |

Продължителност на работния ден |

след месец |

|||

|

В организацията, час. |

|||||

Тогава общата средна месечна стойност за организацията се изчислява по формулата:

Пример 2

Нека добавим условията от пример 1. LLC работи на петдневен режим с 8-часов работен ден. На 8 април е назначен техник на непълно работно време. Припомняме, че през април 2016 г. има 21 работни дни. Нека изчислим общия КСО за април.

TSS месец на служители на непълно работно време: ((4 часа × 16 работни дни) : 8 часа) : 21 работни дни = 0,38 души

TSS април: (12,07 души + 0,38 души) = 12,45 души

Таблица. Продължителност на работния ден

Когато изчислявате средния брой на персонала, трябва да се ръководите от процедурата, която Росстат предписва да използвате за попълване на статистическия формуляр P-4. Тази процедура е одобрена от заповеди на Росстат:

Общата формула за изчисляване на средния брой служители на година може да бъде представена по следния начин (клауза 79.7 от инструкциите на Росстат № 772):

Средна година = (Средно 1 + Средно 2 + ... + Средно 12) / 12,

Среден брой години е средният брой на персонала за годината;

Средно число 1, 2 и т.н. - средно число за съответните месеци от годината (януари, февруари, ..., декември).

От своя страна, за да изчислите средния брой служители на месец, трябва да сумирате броя на служителите за всеки календарен ден от месеца, включително празниците и почивните дни, и да разделите тази сума на броя на календарните дни от този месец.

При изчисляване новосъздадените организации сумират средния брой служители за всички отработени месеци през съответната година и разделят получената сума на 12, а не на броя на месеците работа, както може да се предположи (клауза 79.10 от инструкциите на Росстат № 772).

Например през септември е създадена организация. Средносписъчният брой на заетите през септември е 60 души, през октомври - 64 души, през ноември - 62 души, през декември - 59 души. Средният брой служители за годината ще бъде 20 души:

(60 + 64 + 62 + 59) / 12.

За информация относно процедурата за подаване на информация за средния брой служители в данъчната служба, прочетете статията „Ние предоставяме информация за средния брой служители“ .

Числеността на персонала е броят на персонала в дадена организация в определен календарен ден от месеца. Включва всички служители, с които има сключени трудови договори, включително временни и сезонни. И не само тези, които действително са работили този ден, но и тези, които са отсъствали от работа, например в командировка, в отпуск по болест, на почивка (включително за своя сметка) и дори пропуснали работа (вижте пълния списък) , в параграф 77 от инструкциите на Росстат № 772).

МОЛЯ, ОБЪРНЕТЕ ВНИМАНИЕ! Служителите в отпуск по майчинство или „детски“ отпуск обикновено се включват във ведомостта, но не се вземат предвид в средната ведомост. Но ако работят на непълен работен ден или у дома с обезщетения, с2018 г , в SSC те се вземат под внимание (клауза 79.1 от инструкции № 772 на Росстат).

Всичко зависи от основата, на която се прилага заетостта на непълно работно време.

Ако работата на непълно работно време е инициатива на работодателя или изискване на закона, такива работници се считат за служители на пълно работно време. И ако работата на непълно работно време е установена с трудов договор, щатно разписание или с писменото съгласие на служителя, тогава пропорционално на отработеното време в следния ред (клауза 79.3 от инструкции № 772 на Росстат):

Нека обясним с пример (за редовна 40-часова 5-дневна работна седмица).

През октомври в организацията работят 7 служители на непълно работно време:

Тогава средният брой ще бъде 2,8 души:

(0,5 × 23 × 4 + 0,4 × 23 + 0,4 × 15 + 0,4 × 10) / 22 работни дни през октомври.

Прочетете за продължителността на работното време в тази статия. „Нормалното работно време не може да бъде превишено?“ .

Изчисляването на средния брой служители се извършва от всички работодатели и се представя ежегодно на Федералната данъчна служба. От 2018 г. влязоха в сила актуализирани правила за изчисляване на средния брой служители, одобрени със Заповед № 772 на Росстат.

Информацията за средния брой служители е един от формулярите, които данъкоплатците, които имат служители, трябва да подадат в данъчната служба. В статията ще ви разкажем за сроковете за подаване на средния брой служители и ще ви кажем къде да изтеглите формуляра на този формуляр за 2018-2019 г.

Предоставянето на информация за средния брой служители на Федералната данъчна служба се изисква от клауза 3 на чл. 80 Данъчен кодекс на Руската федерация. Защо тази информация е необходима на данъчните власти?

На първо място, този показател пряко определя как ще подадете данъчните си отчети.

Ако миналогодишният брой на служителите надвишава 100 души, единственият приемлив начин за подаване на декларации е по електронен път, според ТКС чрез оператор EDI (електронен документооборот). За неспазване на това изискване на чл. 119.1 от Данъчния кодекс на Руската федерация предвижда глоба от 200 рубли.

Данъкоплатците със 100 служители или по-малко могат да избират между електронно и хартиено подаване.

Освен това броят засяга правото на прилагане на специални данъчни режими. Например, за опростяване средният брой не може да надвишава 100 души, а за PSN - 15 души.

Задължението за предоставяне на информация за средния брой служители (формуляр KND 1110018) се отнася както за организациите, така и за индивидуалните предприемачи. Освен това тази отговорност не се премахва от предприемача при закриване.

Междувременно има известно облекчение за индивидуалните предприемачи: те трябва да представят изчисления на персонала само ако са използвали наемен труд през изминалата година. Това е пряко посочено в параграф 3 на чл. 80 Данъчен кодекс на Руската федерация.

Фирмите предоставят информация независимо от наличието или отсъствието на служители (писмо на Министерството на финансите от 04.02.2014 г. № 03-02-07/1/4390).

Моля, имайте предвид, че това задължение не се влияе по никакъв начин от приложимия данъчен режим. Информацията се подава еднакво както от тези, които използват OSNO, така и от тези, които са избрали специални режими (USN, UTII, Единен земеделски данък, PSN).

Броят трябва да се отчита ежегодно, включително когато не се променя спрямо предходната година.

Информация за средносписъчния брой на служителите се представя за изминалата година. Крайният срок за подаване за съществуващи компании и индивидуални предприемачи е 20 януари на текущата година (клауза 3 на член 80 от Данъчния кодекс на Руската федерация). Така например информацията за 2018 г. трябва да бъде подадена до 21.01.2019 г. включително. Срокът за подаване на удостоверението се измества за 21.01.2019 г., тъй като 20.01.2018 г. се пада почивен ден – неделя.

Ако дружеството е създадено в рамките на една година, то трябва да предостави информация не по-късно от 20-то число на месеца, следващ този, през който е създадено. Подобно изискване важи и за реорганизираните юридически лица. Те съобщават номера на Федералната данъчна служба до 20-ия ден на месеца, следващ месеца на реорганизацията.

Новорегистрираните индивидуални предприемачи не са длъжни да подават информация в годината на регистрация.

Ако някой от посочените срокове попада в почивните дни или празниците, те обикновено се прехвърлят на следващия работен ден (клауза 7, член 6.1 от Данъчния кодекс на Руската федерация).

Формата на информация за средния брой служители се одобрява от данъчната служба.

За подаване на информация за средносписъчния брой на служителите е използван формулярът през 2018 г. съгласно Заповед № ММ-3-25/174@ от 29.03.2007 г. Средният брой на персонала във формуляра през 2019 г. за изминалата 2018 г. се подава чрез същия формуляр. Препоръки за попълване на формуляра са дадени в писмото на Федералната данъчна служба на Руската федерация от 26 април 2007 г. № CHD-6-25/353@.

Формата е еднаква за организации и индивидуални предприемачи. Можете да изтеглите формуляра за подадена средна работна заплата за 2019 г. от нашия уебсайт:

Формулярът е доста лесен за попълване. Състои се само от 1 страница, която прилича донякъде на заглавната страница на декларацията.

Сертификатът трябва да предоставя информация за организацията или индивидуалния предприемач (TIN, KPP, име или пълно име), да посочва името и кода за проверка. След това трябва да посочите датата, на която е изчислен средният брой на персонала. Ще бъде:

Правилата за изчисляване на броя от 2018 г. са установени със заповед на Росстат № 772 от 22 ноември 2017 г.

За повече информация относно промените, въведени със Заповед на Росстат № 772 от 22 ноември 2017 г., прочетете .

Като цяло формулата за изчисление изглежда така:

Средна година = (Средно 1 + Средно 2 + ... + Средно 12) / 12,

където: Средна година е средният брой на персонала за годината;

Средно число 1, 2 и т.н. - средно число за съответните месеци от годината (януари, февруари, ..., декември).

Прочетете повече за процедурата за изчисление в статията „Как да изчислим средния брой служители?“ .

Информацията се удостоверява с подписа на предприемача или ръководителя на фирмата, но може да бъде подписана и от представител на данъкоплатеца. В последния случай трябва да посочите документ, потвърждаващ пълномощията на представителя (например пълномощно), и да предоставите копие от него заедно с информацията.

МОЛЯ, ОБЪРНЕТЕ ВНИМАНИЕ! Пълномощното на представителя на индивидуалния предприемач трябва да бъде нотариално заверено (член 29 от Данъчния кодекс на Руската федерация).

Попълненият хартиен формуляр може да бъде подаден лично или чрез представител на Федералната данъчна служба или изпратен по пощата със списък на прикачените файлове.

Възможно е и подаване на информация по електронен път. Съответният формат е одобрен със заповед на Федералната данъчна служба на Руската федерация от 10 юли 2007 г. № MM-3-13/421@. Освен това всички данъкоплатци могат да избират между хартиен и електронен вариант, включително тези, чийто среден номер на заплати надхвърля сто. Информацията не е декларация, поради което е спазено изискването на ал.3 на чл. 80 от Данъчния кодекс на Руската федерация относно задължителния електронен метод на доставка не се прилага в този случай.

Формулярът се подава в инспектората по мястото на регистрация на фирмата или по местоживеене на индивидуалния предприемач. Организациите с отделни подразделения отчитат броя на всички служители по мястото на регистрация на централния офис.

Разбира се, че ще бъдат наказани. За всеки случай на непредоставяне или закъснение на информация за средния брой на служителите данъкоплатецът може да бъде глобен в размер на 200 рубли. в съответствие с параграф 1 на чл. 126 от Данъчния кодекс на Руската федерация.

В допълнение към данъчното облагане е възможна и административна отговорност на длъжностни лица по част 1 на чл. 15.6 от Кодекса за административните нарушения на Руската федерация, т.е. глоба от 300 до 500 рубли. Това се посочва от руското Министерство на финансите в писмо от 07.06.2011 г. № 03-02-07/1-179.

Имайте предвид обаче, че инспекцията няма право да блокира акаунта за това. Информацията не е декларация, което означава, че нейното непредоставяне или неспазване на сроковете не попада в основанието за спиране на движението на пари по сметки, предвидено в подт. 1, т. 3 чл. 76 Данъчен кодекс на Руската федерация.

Прочетете повече за блокирането и деблокирането на акаунти.

Всички организации и индивидуални предприемачи са длъжни да предоставят информация за средния брой служители на Федералната данъчна служба. Срокът за представяне на удостоверението е не по-късно от 20 януари на годината, следваща отчетната. Освен това, ако датата за подаване на документи е събота и неделя, срокът се отлага за следващата работна дата.

При определено ценово ниво намаляването на разходите води до увеличаване на доходите, т.е. обратната страна на разходите...

Правителството взе решение, което всички счетоводители ще изпитат сами след 10 дни. А именно: сега освен СЗВ-М...

Ще бъде необходимо да се изчисли средната численост на персонала за 2016 г. в няколко случая. Първо, за да попълните информацията...

Всяко предприятие работи в макро- и микросреда. Той разполага с цял набор от ресурси, които се използват в...

Методическа разработка на урок по литературно четене в 3 клас (УМК “Училище на Русия”) “Л. Н. Толстой “Акула” Работа върху...

Информационните технологии навлизат в различни области на бизнеса с такава скорост, че понякога е трудно да се прецени тяхната приложимост....

Влажен, студен вятър духаше откъм морето, носейки през степта замислената мелодия на плисъка на вълна, стичаща се до брега и...

Качество, качество, качество... Колко различно се възприема и дефинира това понятие! На фиг. 1...

На 13 септември 2012 г. във връзка с пенсионирането на Станислав Владимирович Храменков новият генерал...

Историята на грънчарството познава два основни вида грънчарски колела – ръчни и крачни. И двамата работят...

Всяка година стотици медицински сестри учат за козметици. След обучение при хора със средно медицинско образование. Има три образования...

Казакова Дария, Емелянова Ксения, Сидорин Андрей Актуалност на темата: всяко малко дете обича, когато...

Корпорацията Газпром е един от най-големите играчи в руската и световната икономика. Как е организирано...

Съвременната руска култура на 21 век изисква многостранно и задълбочено разглеждане. Тя е в близък контакт с...

Правителството взе решение, което всички счетоводители ще изпитат сами след 10 дни. А именно: сега...

Ще бъде необходимо да се изчисли средната численост на персонала за 2016 г. в няколко случая. Първо, за да попълните...