ከአጉሊ መነጽር ጋር ለመስራት ደንቦች

የእፅዋት ሕዋስ ሕዋስ የሕያዋን ፍጡር ተግባራዊ እና መዋቅራዊ አሃድ ነው። የማይክሮስኮፕ መዋቅር ማይክሮስኮፕ...

ስላይድ 1

ስላይድ 2

የፋይናንስ ትንተና ዓላማዎች-በፋይናንስ አመልካቾች ላይ ለውጦችን መለየት; በድርጅቱ የፋይናንስ ሁኔታ ላይ ተጽዕኖ የሚያሳድሩ ምክንያቶችን መለየት; በገንዘብ ሁኔታ ውስጥ የቁጥር እና የጥራት ለውጦች ግምገማ; ከተወሰነ ቀን ጀምሮ የድርጅቱን የፋይናንስ አቋም መገምገም; በድርጅቱ የፋይናንስ ሁኔታ ላይ የተደረጉ ለውጦች አዝማሚያዎችን መወሰን.

የፋይናንስ ትንተና ዓላማዎች-በፋይናንስ አመልካቾች ላይ ለውጦችን መለየት; በድርጅቱ የፋይናንስ ሁኔታ ላይ ተጽዕኖ የሚያሳድሩ ምክንያቶችን መለየት; በገንዘብ ሁኔታ ውስጥ የቁጥር እና የጥራት ለውጦች ግምገማ; ከተወሰነ ቀን ጀምሮ የድርጅቱን የፋይናንስ አቋም መገምገም; በድርጅቱ የፋይናንስ ሁኔታ ላይ የተደረጉ ለውጦች አዝማሚያዎችን መወሰን.

ስላይድ 3

የትርፍ ክፍፍል መሰረታዊ መርሆዎች ለመንግስት የገንዘብ ግዴታዎች ቅድሚያ መሟላት; የተስፋፋው የመራባት ፍላጎቶች በትርፍ ወጪዎች ከፍተኛው አቅርቦት; ለሠራተኞች ቁሳዊ ማበረታቻዎች ትርፍ መጠቀም; ትርፍ ወደ ማህበራዊ እና ባህላዊ ፍላጎቶች መምራት.

የትርፍ ክፍፍል መሰረታዊ መርሆዎች ለመንግስት የገንዘብ ግዴታዎች ቅድሚያ መሟላት; የተስፋፋው የመራባት ፍላጎቶች በትርፍ ወጪዎች ከፍተኛው አቅርቦት; ለሠራተኞች ቁሳዊ ማበረታቻዎች ትርፍ መጠቀም; ትርፍ ወደ ማህበራዊ እና ባህላዊ ፍላጎቶች መምራት.

ስላይድ 4

የድርጅቱ ንብረት ምስረታ ምንጮች ከመሥራቾች, ተሳታፊዎች እና አባላት መደበኛ እና የአንድ ጊዜ ደረሰኞች; በፈቃደኝነት የንብረት መዋጮ እና መዋጮ; ከሸቀጦች, ስራዎች እና አገልግሎቶች ሽያጭ የሚገኝ ገቢ; በመያዣዎች እና በተቀማጮች ላይ ክፍፍል; ከንብረት ገቢ; ምንጮች በሕግ የተከለከሉ አይደሉም.

የድርጅቱ ንብረት ምስረታ ምንጮች ከመሥራቾች, ተሳታፊዎች እና አባላት መደበኛ እና የአንድ ጊዜ ደረሰኞች; በፈቃደኝነት የንብረት መዋጮ እና መዋጮ; ከሸቀጦች, ስራዎች እና አገልግሎቶች ሽያጭ የሚገኝ ገቢ; በመያዣዎች እና በተቀማጮች ላይ ክፍፍል; ከንብረት ገቢ; ምንጮች በሕግ የተከለከሉ አይደሉም.

ስላይድ 5

በትርፍ መጠን ላይ ተጽዕኖ የሚያሳድሩ ምክንያቶች ለሀብቶች ዋጋዎች; የውጭ ኢኮኖሚ ግንኙነት እድገት ደረጃ; ለድርጅቱ አሠራር ማህበራዊ-ኢኮኖሚያዊ ሁኔታዎች; የመጓጓዣ ሁኔታዎች; የሽያጭ መጠን; ወጪ እና ወጪ ስብጥር; የተመረቱ ምርቶች ዋጋ.

በትርፍ መጠን ላይ ተጽዕኖ የሚያሳድሩ ምክንያቶች ለሀብቶች ዋጋዎች; የውጭ ኢኮኖሚ ግንኙነት እድገት ደረጃ; ለድርጅቱ አሠራር ማህበራዊ-ኢኮኖሚያዊ ሁኔታዎች; የመጓጓዣ ሁኔታዎች; የሽያጭ መጠን; ወጪ እና ወጪ ስብጥር; የተመረቱ ምርቶች ዋጋ.

ስላይድ 6

የእቅድ ዘዴዎች ዘዴዎች ቀጥታ የመቁጠር ዘዴ የትንታኔ ዘዴ ጥምር ስሌት ዘዴ

የእቅድ ዘዴዎች ዘዴዎች ቀጥታ የመቁጠር ዘዴ የትንታኔ ዘዴ ጥምር ስሌት ዘዴ

ስላይድ 7

አጠቃላይ ትርፍ ላይ ተጽዕኖ የሚያሳድሩ ምክንያቶች ገለልተኛ ጥገኛ የምርት ወጪን መቀነስ የምርት ጥራትን ማሻሻል ለምርቶች በመንግስት ቁጥጥር የሚደረግባቸው ዋጋዎችን መለወጥ የምርት ንብረቶችን የመጠቀምን ውጤታማነት ማሳደግ የተፈጥሮ የአየር ንብረት ሁኔታዎች ተፅእኖ የሰው ኃይል ምርታማነትን ይጨምራል

አጠቃላይ ትርፍ ላይ ተጽዕኖ የሚያሳድሩ ምክንያቶች ገለልተኛ ጥገኛ የምርት ወጪን መቀነስ የምርት ጥራትን ማሻሻል ለምርቶች በመንግስት ቁጥጥር የሚደረግባቸው ዋጋዎችን መለወጥ የምርት ንብረቶችን የመጠቀምን ውጤታማነት ማሳደግ የተፈጥሮ የአየር ንብረት ሁኔታዎች ተፅእኖ የሰው ኃይል ምርታማነትን ይጨምራል

ስላይድ 8

የትርፍ ትርፍ ትርጉም የንግድ እንቅስቃሴን ውጤት የሚያንፀባርቅ እና ውጤታማነቱን ይወስናል. ለሥራ ፈጣሪነት እንቅስቃሴ እንደ ማነቃቂያ ጥቅም ላይ ይውላል። እንደ የተስፋፋ የመራባት ምንጭ ሆኖ ይሠራል። የኢንተርፕራይዙ ዋና ግብአት መሰረት ነው።

የትርፍ ትርፍ ትርጉም የንግድ እንቅስቃሴን ውጤት የሚያንፀባርቅ እና ውጤታማነቱን ይወስናል. ለሥራ ፈጣሪነት እንቅስቃሴ እንደ ማነቃቂያ ጥቅም ላይ ይውላል። እንደ የተስፋፋ የመራባት ምንጭ ሆኖ ይሠራል። የኢንተርፕራይዙ ዋና ግብአት መሰረት ነው።

ስላይድ 9

የግብር ሁኔታዎች አንድ ድርጅት በተዘዋዋሪ ቀረጥ ከመክፈል ሙሉ በሙሉ ነፃ በሆነ መልኩ ጥቅማጥቅሞች ከሌለው ይህ የታክስ ቡድን በእቃዎች ዋጋ ውስጥ ይካተታል እና በዚህ መሠረት ከምርቶች ሽያጭ ከሚገኘው ገቢ ጋር ወደ የአሁኑ መለያ ይሄዳል። . ቀጥተኛ ያልሆኑ ታክሶች ከምርቶች ሽያጭ ገቢ ውስጥ አይካተቱም እና ተለይተው ይታወቃሉ። ለአንዳንድ ታክሶች (ኤክሳይስ ታክስ) የታክስ መሰረትን ለመወሰን በገቢ ውስጥ ይካተታሉ.

የግብር ሁኔታዎች አንድ ድርጅት በተዘዋዋሪ ቀረጥ ከመክፈል ሙሉ በሙሉ ነፃ በሆነ መልኩ ጥቅማጥቅሞች ከሌለው ይህ የታክስ ቡድን በእቃዎች ዋጋ ውስጥ ይካተታል እና በዚህ መሠረት ከምርቶች ሽያጭ ከሚገኘው ገቢ ጋር ወደ የአሁኑ መለያ ይሄዳል። . ቀጥተኛ ያልሆኑ ታክሶች ከምርቶች ሽያጭ ገቢ ውስጥ አይካተቱም እና ተለይተው ይታወቃሉ። ለአንዳንድ ታክሶች (ኤክሳይስ ታክስ) የታክስ መሰረትን ለመወሰን በገቢ ውስጥ ይካተታሉ.

ስላይድ 10

የፋይናንስ መረጋጋት ምደባ ውስጣዊ መረጋጋት አጠቃላይ የፋይናንስ ሁኔታ ሲሆን ይህም ከፍተኛ የሥራውን ውጤት ያረጋግጣል. ውጫዊ መረጋጋት ተግባሮቹ የሚከናወኑበት የኢኮኖሚ አካባቢ መረጋጋት ነው. አጠቃላይ ዘላቂነት የገንዘብ ፍሰቶች እንቅስቃሴ ነው, ይህም የገንዘብ እና የገቢ መጠን የማያቋርጥ ጭማሪ እና ከወጪ እና ወጪዎች በላይ ያላቸውን ትርፍ ያረጋግጣል. የፋይናንሺያል መረጋጋት የፋይናንሺያል ሀብቱ፣ ስርጭታቸውና አጠቃቀማቸው ሁኔታ ሲሆን ይህም የድርጅት ልማትን በትርፍ እና በካፒታል እድገት ላይ በመመስረት የመፍታትን እና የብድር ብቃትን ተቀባይነት ባለው ደረጃ ጠብቆ ማቆየት ነው።

የፋይናንስ መረጋጋት ምደባ ውስጣዊ መረጋጋት አጠቃላይ የፋይናንስ ሁኔታ ሲሆን ይህም ከፍተኛ የሥራውን ውጤት ያረጋግጣል. ውጫዊ መረጋጋት ተግባሮቹ የሚከናወኑበት የኢኮኖሚ አካባቢ መረጋጋት ነው. አጠቃላይ ዘላቂነት የገንዘብ ፍሰቶች እንቅስቃሴ ነው, ይህም የገንዘብ እና የገቢ መጠን የማያቋርጥ ጭማሪ እና ከወጪ እና ወጪዎች በላይ ያላቸውን ትርፍ ያረጋግጣል. የፋይናንሺያል መረጋጋት የፋይናንሺያል ሀብቱ፣ ስርጭታቸውና አጠቃቀማቸው ሁኔታ ሲሆን ይህም የድርጅት ልማትን በትርፍ እና በካፒታል እድገት ላይ በመመስረት የመፍታትን እና የብድር ብቃትን ተቀባይነት ባለው ደረጃ ጠብቆ ማቆየት ነው።

ስላይድ 11

የፋይናንስ መረጋጋት ላይ ተጽእኖ የሚያሳድሩ ውስጣዊ ሁኔታዎች የምርት ወጪዎችን ከግምት ውስጥ በማስገባት የሚቀርቡ ምርቶች እና አገልግሎቶች ቅንብር እና መዋቅር. የንብረቶች ምርጥ ቅንብር እና መዋቅር, የስትራቴጂው ትክክለኛ ምርጫ. አጠቃላይ የትርፍ መጠን እና የስርጭት አወቃቀሩን ከግምት ውስጥ በማስገባት የፋይናንስ ሀብቶች ስብጥር እና መዋቅር. ገንዘቦች በብድር ካፒታል ገበያ ላይም ተሰበሰቡ።

የፋይናንስ መረጋጋት ላይ ተጽእኖ የሚያሳድሩ ውስጣዊ ሁኔታዎች የምርት ወጪዎችን ከግምት ውስጥ በማስገባት የሚቀርቡ ምርቶች እና አገልግሎቶች ቅንብር እና መዋቅር. የንብረቶች ምርጥ ቅንብር እና መዋቅር, የስትራቴጂው ትክክለኛ ምርጫ. አጠቃላይ የትርፍ መጠን እና የስርጭት አወቃቀሩን ከግምት ውስጥ በማስገባት የፋይናንስ ሀብቶች ስብጥር እና መዋቅር. ገንዘቦች በብድር ካፒታል ገበያ ላይም ተሰበሰቡ።

ስላይድ 12

የትንታኔ ዘዴ ደረጃዎች የትንበያ ትርፍ በጠቅላላ የገበያ ምርቶች ዋጋ በመከፋፈል መሰረታዊ ትርፋማነትን መወሰን. ለገበያ የሚውሉ ምርቶች መጠን ስሌት. በሪፖርት ዓመቱ የወጪ ዋጋ እና በመሠረታዊ ትርፋማነት ላይ የተመሰረተ ትርፍ በመወሰን ይወሰናል. በዋጋ ላይ ለውጥ ላይ ተጽእኖ የሚያሳድሩትን ነገሮች ግምት ውስጥ ማስገባት.የሸማቾች ቡድኖች ለፋይናንስ ትንተና የድርጅት አስተዳዳሪዎች - የፋይናንስ ሁኔታን ሳያውቅ ድርጅትን ማስተዳደር እና የንግድ ሥራ ውሳኔዎችን ማድረግ አይቻልም. ለአስተዳዳሪዎች የሚወስዷቸውን ውሳኔዎች ውጤታማነት, በንግድ እንቅስቃሴዎች ውስጥ ጥቅም ላይ የሚውሉትን ሀብቶች እና የተገኘውን የፋይናንስ ውጤቶች መገምገም አስፈላጊ ነው. ባለቤቶች - በድርጅቱ ውስጥ የኢንቨስትመንት መመለሻ ምን እንደሚሆን, የድርጅቱ ትርፋማነት እና ትርፋማነት, እንዲሁም የኢኮኖሚ አደጋ ደረጃ እና ካፒታላቸውን የማጣት እድልን ማወቅ አስፈላጊ ነው. አበዳሪዎች እና ባለሀብቶች - የድርጅቱን የኢንቨስትመንት መርሃ ግብር ለመተግበር ያለውን አቅም ለመገምገም ፍላጎት አላቸው. አቅራቢዎች - ለተሰጡት ምርቶች, አገልግሎቶች እና ስራዎች ክፍያ መገምገም ለእነሱ አስፈላጊ ነው.

የትንታኔ ዘዴ ደረጃዎች የትንበያ ትርፍ በጠቅላላ የገበያ ምርቶች ዋጋ በመከፋፈል መሰረታዊ ትርፋማነትን መወሰን. ለገበያ የሚውሉ ምርቶች መጠን ስሌት. በሪፖርት ዓመቱ የወጪ ዋጋ እና በመሠረታዊ ትርፋማነት ላይ የተመሰረተ ትርፍ በመወሰን ይወሰናል. በዋጋ ላይ ለውጥ ላይ ተጽእኖ የሚያሳድሩትን ነገሮች ግምት ውስጥ ማስገባት.የሸማቾች ቡድኖች ለፋይናንስ ትንተና የድርጅት አስተዳዳሪዎች - የፋይናንስ ሁኔታን ሳያውቅ ድርጅትን ማስተዳደር እና የንግድ ሥራ ውሳኔዎችን ማድረግ አይቻልም. ለአስተዳዳሪዎች የሚወስዷቸውን ውሳኔዎች ውጤታማነት, በንግድ እንቅስቃሴዎች ውስጥ ጥቅም ላይ የሚውሉትን ሀብቶች እና የተገኘውን የፋይናንስ ውጤቶች መገምገም አስፈላጊ ነው. ባለቤቶች - በድርጅቱ ውስጥ የኢንቨስትመንት መመለሻ ምን እንደሚሆን, የድርጅቱ ትርፋማነት እና ትርፋማነት, እንዲሁም የኢኮኖሚ አደጋ ደረጃ እና ካፒታላቸውን የማጣት እድልን ማወቅ አስፈላጊ ነው. አበዳሪዎች እና ባለሀብቶች - የድርጅቱን የኢንቨስትመንት መርሃ ግብር ለመተግበር ያለውን አቅም ለመገምገም ፍላጎት አላቸው. አቅራቢዎች - ለተሰጡት ምርቶች, አገልግሎቶች እና ስራዎች ክፍያ መገምገም ለእነሱ አስፈላጊ ነው. ስላይድ 15

የፋይናንስ ሁኔታን የሚወስኑ ምክንያቶች የድርጅቱ የፋይናንስ እቅድ አፈፃፀም. የፍትሃዊነት ካፒታልን ከትርፍ መሙላት. የሥራ ካፒታል የማዞሪያ ፍጥነት.

የፋይናንስ ሁኔታን የሚወስኑ ምክንያቶች የድርጅቱ የፋይናንስ እቅድ አፈፃፀም. የፍትሃዊነት ካፒታልን ከትርፍ መሙላት. የሥራ ካፒታል የማዞሪያ ፍጥነት.

8.1. በድርጅት እንቅስቃሴዎች ውስጥ የፋይናንስ ትንተና ይዘት እና አስፈላጊነት የፋይናንስ ትንተና ዓላማ እና ዓላማዎች በዘመናዊ ሁኔታዎች ውስጥ የኢንተርፕራይዞች የአመራር ውሳኔዎችን የማድረግ እና የመተግበር ነጻነት, ኢኮኖሚያዊ እና ህጋዊ ተጠያቂነታቸው እየጨመረ ነው ኢኮኖሚያዊ እንቅስቃሴዎች . በተጨባጭ, የንግድ ድርጅቶች የፋይናንስ መረጋጋት አስፈላጊነት እየጨመረ ነው. ይህ ሁሉ የምርት እና የንግድ እንቅስቃሴዎቻቸውን እና ከሁሉም በላይ የካፒታል እና የገቢ አቅርቦትን, አቀማመጥን እና አጠቃቀምን ለመገምገም የፋይናንስ ትንተና ሚናን ይጨምራል. የእንደዚህ አይነት ትንተና ውጤቶች በዋናነት ለባለቤቶች (ባለአክሲዮኖች), አበዳሪዎች, ባለሀብቶች, አቅራቢዎች, የግብር ባለሥልጣኖች, አስተዳዳሪዎች እና የኢንተርፕራይዞች ሥራ አስፈፃሚዎች አስፈላጊ ናቸው. በዘመናዊ ሁኔታዎች ውስጥ የኢንተርፕራይዞች የአመራር ውሳኔዎችን በመወሰን እና በመተግበር ነፃነት, ኢኮኖሚያዊ እና ህጋዊ ተጠያቂነታቸው ለኢኮኖሚያዊ እንቅስቃሴ ውጤቶች እየጨመረ ነው. በተጨባጭ, የንግድ ድርጅቶች የፋይናንስ መረጋጋት አስፈላጊነት እየጨመረ ነው. ይህ ሁሉ የምርት እና የንግድ እንቅስቃሴዎቻቸውን እና ከሁሉም በላይ የካፒታል እና የገቢ አቅርቦትን, አቀማመጥን እና አጠቃቀምን ለመገምገም የፋይናንስ ትንተና ሚና ይጨምራል. የእንደዚህ አይነት ትንተና ውጤቶች በዋናነት ለባለቤቶች (ባለአክሲዮኖች), አበዳሪዎች, ባለሀብቶች, አቅራቢዎች, የግብር ባለሥልጣኖች, አስተዳዳሪዎች እና የኢንተርፕራይዞች ሥራ አስፈፃሚዎች አስፈላጊ ናቸው.

የፋይናንስ ትንተና ቁልፍ ግብ የድርጅቱን የፋይናንስ ሁኔታ ተጨባጭ እና ምክንያታዊ መግለጫ የሚያቀርቡትን የመሠረታዊ (አብዛኞቹ ተወካይ) መለኪያዎችን መወሰን ነው። ይህ በዋነኛነት በንብረቶች እና እዳዎች መዋቅር ላይ, ከተበዳሪዎች እና አበዳሪዎች ጋር በሚደረጉ ሰፈራዎች እና በትርፍ እና ኪሳራ ስብጥር ላይ ለውጦችን ይመለከታል. የድርጅቱን የፋይናንስ ሁኔታ ተጨባጭ እና ምክንያታዊ መግለጫ የሚያቀርቡትን የመሠረታዊ (አብዛኞቹ ተወካይ) መለኪያዎችን መወሰን. ይህ በዋነኛነት በንብረቶች እና እዳዎች መዋቅር ላይ, ከተበዳሪዎች እና አበዳሪዎች ጋር በሚደረጉ ሰፈራዎች እና በትርፍ እና ኪሳራ ስብጥር ላይ ለውጦችን ይመለከታል.

የፋይናንስ ትንተና አካባቢያዊ ግቦች: - የድርጅቱን የፋይናንስ ሁኔታ መወሰን; - የድርጅቱን የፋይናንስ ሁኔታ መወሰን; - በቦታ እና በጊዜ ውስጥ የፋይናንስ ሁኔታ ለውጦችን መለየት; - በቦታ እና በጊዜ ውስጥ የፋይናንስ ሁኔታ ለውጦችን መለየት; - በፋይናንሺያል ሁኔታ ላይ ለውጥ የሚያስከትሉ ዋና ዋና ምክንያቶችን መለየት; - በፋይናንሺያል ሁኔታ ላይ ለውጥ የሚያስከትሉ ዋና ዋና ምክንያቶችን መለየት; - በፋይናንስ ሁኔታ ውስጥ ዋና አዝማሚያዎች ትንበያ። - በፋይናንስ ሁኔታ ውስጥ ዋና አዝማሚያዎች ትንበያ።

የፋይናንስ ትንተና ግቦች አማራጭ: የሚወሰነው በጊዜ ወሰኖቹ ብቻ ሳይሆን, የፋይናንስ መረጃ ተጠቃሚዎች ለራሳቸው ባዘጋጁት ግቦች ላይም ይወሰናል. የጊዜ ወሰኖቹን ብቻ ሳይሆን የፋይናንስ መረጃ ተጠቃሚዎች ለራሳቸው ባዘጋጁት ግቦች ላይም ይወሰናል.

የጥናቱ ዓላማዎች የተከናወኑት በርካታ የትንታኔ ችግሮችን በመፍታት ነው: - የሂሳብ መግለጫዎች የመጀመሪያ ደረጃ ግምገማ; - የሂሳብ መግለጫዎች የመጀመሪያ ደረጃ ግምገማ; - የድርጅቱ ንብረት ባህሪያት: ወቅታዊ ያልሆኑ እና ወቅታዊ ንብረቶች; - የድርጅቱ ንብረት ባህሪያት: ወቅታዊ ያልሆኑ እና ወቅታዊ ንብረቶች; - የፋይናንስ መረጋጋት ግምገማ; - የፋይናንስ መረጋጋት ግምገማ; - የገንዘብ ምንጮች ባህሪያት: የራሱ እና ብድር; - የገንዘብ ምንጮች ባህሪያት: የራሱ እና ብድር; - ትርፍ እና ትርፋማነት ትንተና; - ትርፍ እና ትርፋማነት ትንተና; - የድርጅቱን የፋይናንስ እና ኢኮኖሚያዊ እንቅስቃሴ ለማሻሻል እርምጃዎችን ማዘጋጀት. - የድርጅቱን የፋይናንስ እና ኢኮኖሚያዊ እንቅስቃሴ ለማሻሻል እርምጃዎችን ማዘጋጀት. እነዚህ ተግባራት የአተገባበሩን ድርጅታዊ, ቴክኒካዊ እና ዘዴያዊ ችሎታዎች ግምት ውስጥ በማስገባት የመተንተን ልዩ ግቦችን ይገልጻሉ. ዋነኞቹ ምክንያቶች በመጨረሻ የትንታኔ መረጃ የድምጽ መጠን እና ጥራት ናቸው. እነዚህ ተግባራት የአተገባበሩን ድርጅታዊ, ቴክኒካዊ እና ዘዴያዊ ችሎታዎች ግምት ውስጥ በማስገባት የመተንተን ልዩ ግቦችን ይገልጻሉ. ዋነኞቹ ምክንያቶች በመጨረሻ የትንታኔ መረጃ የድምጽ መጠን እና ጥራት ናቸው. በምርት ፣ በሽያጭ ፣ በፋይናንስ ፣ በኢንቨስትመንት እና በፈጠራ መስክ ውሳኔዎችን ለማድረግ የድርጅት አስተዳደር የመነሻ መረጃ ምርጫ ፣ ትንተና እና ውህደት ውጤት በሆኑ ጉዳዮች ላይ ስልታዊ የንግድ ሥራ ግንዛቤ ይፈልጋል ። በምርት ፣ በሽያጭ ፣ በፋይናንስ ፣ በኢንቨስትመንት እና በፈጠራ መስክ ውሳኔዎችን ለማድረግ የድርጅት አስተዳደር የመነሻ መረጃ ምርጫ ፣ ትንተና እና ውህደት ውጤት በሆኑ ጉዳዮች ላይ ስልታዊ የንግድ ሥራ ግንዛቤ ይፈልጋል ።

የአስተዳደር ውሳኔዎችን ለማድረግ የፋይናንስ ትንተና ሚና የፋይናንስ ትንተና የፋይናንስ አስተዳደር አስፈላጊ አካል ነው. የፋይናንስ አስተዳደር የኢንተርፕራይዞችን ፋይናንስ የማስተዳደር ጥበብ ነው, ማለትም, ከካፒታል እና ከገቢያቸው ምስረታ እና አጠቃቀም ጋር የተያያዙ የገንዘብ ግንኙነቶች. ይህ የአስተዳደር ጥበብ የሚገለጠው ምክንያታዊ የፋይናንሺያል ስትራቴጂን እና ስልቶችን በመቅረጽ የውስጥ እና የውጭ ኢኮኖሚ አካባቢን በመመርመር ነው። የፋይናንስ ትንተና የፋይናንስ አስተዳደር አስፈላጊ አካል ነው. የፋይናንስ አስተዳደር የኢንተርፕራይዞችን ፋይናንስ የማስተዳደር ጥበብ ነው, ማለትም, ከካፒታል እና ከገቢያቸው ምስረታ እና አጠቃቀም ጋር የተያያዙ የገንዘብ ግንኙነቶች. ይህ የአስተዳደር ጥበብ የሚገለጠው ምክንያታዊ የፋይናንሺያል ስትራቴጂን እና ስልቶችን በመቅረጽ የውስጥ እና የውጭ ኢኮኖሚ አካባቢን በመመርመር ነው።

የውጫዊው አካባቢ ትንተና የሚከናወነው በሚከተሉት መለኪያዎች መሰረት ነው: ለሸቀጦች እና አገልግሎቶች ዋጋዎች ተለዋዋጭ ሁኔታዎችን ማጥናት; ለሸቀጦች እና አገልግሎቶች ዋጋዎች ተለዋዋጭ ሁኔታዎችን ማጥናት; - በባንክ ብድር እና ተቀማጭ ገንዘብ ላይ የግብር ተመኖች እና የወለድ ተመኖች, የፍትሃዊነት ዋስትናዎች የምንዛሬ ተመኖች; - በባንክ ብድር እና ተቀማጭ ገንዘብ ላይ የግብር ተመኖች እና የወለድ ተመኖች, የፍትሃዊነት ዋስትናዎች የምንዛሬ ተመኖች; - በሸቀጦች እና በፋይናንሺያል ገበያዎች ውስጥ የተወዳዳሪዎች እንቅስቃሴዎች, ወዘተ.

የትንታኔው ርዕሰ ጉዳዮች፡ ኢንተርፕራይዞች፣ እንዲሁም የውጭ ተጠቃሚዎች በእንቅስቃሴው ላይ ፍላጎት ያላቸው የመረጃ ተጠቃሚዎች ናቸው። እያንዳንዱ የትንተና ትምህርት በፍላጎታቸው ላይ የተመሰረተ መረጃ ያጠናል. ኢንተርፕራይዞች ፣ እንዲሁም ለድርጊቶቹ ፍላጎት ያላቸው የመረጃ ውጫዊ ተጠቃሚዎች። እያንዳንዱ የትንተና ትምህርት በፍላጎታቸው ላይ የተመሰረተ መረጃ ያጠናል.

ለምሳሌ: ለባለቤቶቹ ንብረቶችን, ፍትሃዊነትን እና የተበደረውን የድርጅቱን ካፒታል, ከፍተኛውን የገቢ መጠን (ትርፍ) የማመንጨት ችሎታቸውን የመጠቀም ቅልጥፍናን ማረጋገጥ አስፈላጊ ነው. ሰራተኞች ለጉልበት እና ለስራ ቦታ ክፍያ ዋስትና ለማግኘት እንደ ቀጣሪ ስለ ድርጅቱ ትርፋማነት እና መረጋጋት መረጃ ይፈልጋሉ። ለባለቤቶቹ ንብረቶችን, ፍትሃዊነትን እና የተበደረውን የድርጅቱን ካፒታል, ከፍተኛውን የገቢ መጠን (ትርፍ) የማመንጨት ችሎታቸውን የመጠቀም ቅልጥፍናን ማረጋገጥ አስፈላጊ ነው. ሰራተኞች ለጉልበት እና ለስራ ቦታ ክፍያ ዋስትና ለማግኘት እንደ ቀጣሪ ስለ ድርጅቱ ትርፋማነት እና መረጋጋት መረጃ ይፈልጋሉ።

አበዳሪ ባንኮች ፍላጎት አላቸው: አበዳሪ ባንኮች ፍላጎት አላቸው: ብድር የመስጠት አዋጭነት ለመወሰን የሚያስችላቸው መረጃ, የተሰጡበትን ሁኔታዎች, እና ብድር የመክፈል እና የወለድ ክፍያን አደጋ ለመገምገም. ለደንበኞች የረጅም ጊዜ ብድር የሚሰጡ አበዳሪዎች የድርጅቱን ፈሳሽነት ለአጭር ጊዜ ግዴታዎች ብቻ ሳይሆን ለወደፊቱም ከማቆየት አንጻር ያለውን መፍትሄ ይፈልጋሉ ።

ባለሀብቶች (ባለቤት ሊሆኑ የሚችሉትን ጨምሮ) የሚከተሉትን እና ቀጣይ እና የታቀዱ ኢንቨስትመንቶችን ትርፋማነት እና ስጋትን መገምገም ፣ የድርጅቱን ትርፍ የማመንጨት እና የትርፍ ክፍፍልን የመክፈል ችሎታን መገምገም ይፈልጋሉ። ቀጣይ እና የታቀዱ ኢንቨስትመንቶች ትርፋማነት እና ስጋት ግምገማ ፣ የድርጅቱ ትርፍ የማመንጨት እና የትርፍ ክፍፍልን የመክፈል ችሎታ።

አቅራቢዎች እና ተቋራጮች ኩባንያው ግዴታውን በወቅቱ እንዲከፍል ፍላጎት ያላቸው ዕቃዎች ፣የተሰጡ አገልግሎቶች እና የተከናወኑ ሥራዎች ማለትም የፋይናንስ መረጋጋት ለባልደረባ መረጋጋት ምክንያት ነው። ድርጅቱ ለሚያቀርቡት እቃዎች፣ ለቀረቡ አገልግሎቶች እና ለተሰሩት ስራዎች ግዴታውን በወቅቱ መፈጸሙን ማለትም የፋይናንስ መረጋጋት ለባልደረባ መረጋጋት ምክንያት መሆኑን ማረጋገጥ።

ገዢዎች እና ደንበኞች አሁን ያለውን የንግድ ግንኙነቶች አስተማማኝነት የሚያረጋግጥ እና ለቀጣይ እድገታቸው ያለውን ተስፋ የሚወስን መረጃን ይፈልጋሉ። የነባር የንግድ ግንኙነቶችን አስተማማኝነት በሚያረጋግጥ መረጃ እና ለቀጣይ እድገታቸው ያላቸውን ተስፋዎች በመወሰን ።

የግብር ባለሥልጣኖች በሁሉም ደረጃዎች በጀት ላይ የገንዘብ ግዴታዎችን ባለመወጣት ምክንያት ዕዳውን እንደከሰረ ለማወጅ በፌዴራል ሕግ በኪሳራ (ኪሳራ) ላይ የተደነገገውን መብታቸውን ለመጠቀም የሂሳብ መረጃን ይጠቀማሉ ። የኪሳራ ኢንተርፕራይዞችን የሂሳብ ሚዛን አጥጋቢ ያልሆነ መዋቅር ለመወሰን መስፈርት የድርጅቱ የፋይናንስ መረጋጋት እና የገንዘብ ልውውጥ ነው. የሂሳብ መረጃ በኪሳራ (ኪሳራ) ላይ በፌዴራል ሕግ የተደነገገው መብታቸውን ለመጠቀም በሁሉም ደረጃዎች በጀቶች ውስጥ የገንዘብ ግዴታዎችን ባለመወጣቱ ምክንያት ተበዳሪው መክሰሩን ለግልግል ፍርድ ቤት ማመልከት ። የኪሳራ ኢንተርፕራይዞችን የሂሳብ ሚዛን አጥጋቢ ያልሆነ መዋቅር ለመወሰን መስፈርት የድርጅቱ የፋይናንስ መረጋጋት እና የገንዘብ ልውውጥ ነው.

የፋይናንሺያል ትንተና፡- በካፒታል እና ገቢ ምስረታ እና አጠቃቀም ላይ ውሳኔዎችን የማድረግ ችሎታ ያለው ከፍተኛ የድርጅት አስተዳደር ስልጣን ፣ እንዲሁም የገንዘብ ፍሰት እንቅስቃሴ ላይ ተጽዕኖ ያሳድራል። በካፒታል እና በገቢ አመሠራረት እና አጠቃቀም ላይ ውሳኔዎችን የማድረግ እና የገንዘብ ፍሰት እንቅስቃሴ ላይ ተጽዕኖ የማድረግ የድርጅት አስተዳደር ከፍተኛ ደረጃ ስልጣን።

በፋይናንሺያል ትንተና እርዳታ ውሳኔዎች በ: 1) የድርጅቱ የአጭር ጊዜ ፋይናንስ (የአሁኑን ንብረቶች መሙላት); 1) የድርጅቱን የአጭር ጊዜ ፋይናንስ (የአሁኑን ንብረቶች መሙላት); 2) የረጅም ጊዜ ፋይናንስ (በውጤታማ የኢንቨስትመንት ፕሮጀክቶች እና የፍትሃዊነት ዋስትናዎች ውስጥ የካፒታል ኢንቨስትመንት); 2) የረጅም ጊዜ ፋይናንስ (በውጤታማ የኢንቨስትመንት ፕሮጀክቶች እና የፍትሃዊነት ዋስትናዎች ውስጥ የካፒታል ኢንቨስትመንት); 3) ለባለ አክሲዮኖች የትርፍ ክፍያ; 3) ለባለ አክሲዮኖች የትርፍ ክፍያ; 4) ለኢኮኖሚ ዕድገት የመጠባበቂያ ክምችት (የሽያጭ እና ትርፍ ዕድገት). 4) ለኢኮኖሚ ዕድገት የመጠባበቂያ ክምችት (የሽያጭ እና ትርፍ ዕድገት).

8.2. የድርጅቱ የፋይናንስ ሁኔታ ትንተና የፋይናንስ መረጋጋት ትንተና. በፋይናንሺያል የተረጋጋ የንግድ ድርጅት የራሱን ገንዘብ ተጠቅሞ በንብረት ላይ የሚደረጉ ገንዘቦችን የሚሸፍን (ቋሚ ንብረቶች፣ የማይታዩ ንብረቶች፣ የስራ ካፒታል)፣ ያልተገባ ደረሰኞች እና ተከፋይ የማይፈቅድ እና ግዴታውን በወቅቱ የሚከፍል ነው። በፋይናንሺያል የተረጋጋ የንግድ ድርጅት የራሱን ፈንዶች በመጠቀም በንብረት ላይ የተደረጉ ገንዘቦችን የሚሸፍን (ቋሚ ንብረቶች, የማይታዩ ንብረቶች, የስራ ካፒታል), ያልተፈቀዱ ደረሰኞች እና ተከፋይ የማይፈቅድ እና ግዴታውን በወቅቱ የሚከፍል ነው.

በፋይናንሺያል መረጋጋት ትንተና ውስጥ አንድ አስፈላጊ ቦታ ለትክክለኛ ንብረቶች ተሰጥቷል. እውነተኛ ንብረቶች በእውነተኛ እሴታቸው ያሉ ንብረቶች እና የፋይናንስ ኢንቨስትመንቶች ናቸው። እውነተኛ ንብረቶች በእውነተኛ እሴታቸው ያሉ ንብረቶች እና የፋይናንስ ኢንቨስትመንቶች ናቸው። እውነተኛ ንብረቶች የማይታዩ ንብረቶችን, ቋሚ ንብረቶችን እና ቁሳቁሶችን ዋጋ መቀነስ, ትርፍ መጠቀምን, የተበደሩ ገንዘቦችን አያካትቱም. እውነተኛ ንብረቶች የማይታዩ ንብረቶችን, ቋሚ ንብረቶችን እና ቁሳቁሶችን ዋጋ መቀነስ, ትርፍ መጠቀምን, የተበደሩ ገንዘቦችን አያካትቱም.

የንግድ ድርጅትን የፋይናንስ መረጋጋት ለመገምገም የራስ ገዝ አስተዳደር ቅንጅት እና የፋይናንስ መረጋጋት ቅንጅት ጥቅም ላይ ይውላሉ። የራስ ገዝ አስተዳደር ቅንጅት የአንድ ኢኮኖሚያዊ አካል የገንዘብ ሁኔታ ከተበዳሪ የገንዘብ ምንጮች ነፃነቱን ያሳያል። በጠቅላላው ምንጮች ውስጥ የእራሱን ገንዘብ ድርሻ ያሳያል-የራስ ገዝ አስተዳደር ቅንጅት የአንድ ኢኮኖሚያዊ አካል የገንዘብ ሁኔታ ከተበዳሪ የገንዘብ ምንጮች ነፃነቱን ያሳያል። በጠቅላላ ምንጮቹ ውስጥ የራሱን ገንዘብ ድርሻ ያሳያል: ካ የራስ ገዝ አስተዳደር ነው; የት Ka የራስ ገዝ አስተዳደር ቅንጅት ነው; M የራሱ ገንዘቦች, ማሸት; M የራሱ ገንዘቦች, ማሸት; S እና ጠቅላላ የገንዘብ ምንጮች መጠን, ማሸት. S እና ጠቅላላ የገንዘብ ምንጮች መጠን, ማሸት.

የክሬዲት ብዜትነት ትንተና የአንድ የንግድ ድርጅት ክሬዲትነት ማለት ብድር ለማግኘት እና በወቅቱ ለመክፈል ቅድመ ሁኔታ አለው ማለት ነው። የተበዳሪው ክሬዲትነት ቀደም ሲል በተቀበሉት ብድሮች ላይ ክፍያዎችን በመክፈል ትክክለኛነት ፣ አሁን ባለው የፋይናንስ ሁኔታ እና አስፈላጊ ከሆነ ከተለያዩ ምንጮች ገንዘብ ለማሰባሰብ በመቻሉ ይታወቃል። ባንኩ ብድር ከመሰጠቱ በፊት ሊወስድ የሚችለውን የአደጋ መጠን እና የብድር መጠንን ይወስናል የብድር ብቃት ከሚጠቁሙት ውስጥ አንዱ። የአንድ የንግድ ድርጅት ክሬዲትነት ማለት ብድር ለመቀበል እና በወቅቱ ለመክፈል ቅድመ ሁኔታ አለው ማለት ነው. የተበዳሪው ክሬዲትነት ቀደም ሲል በተቀበሉት ብድሮች ላይ ክፍያዎችን በመክፈል ትክክለኛነት ፣ አሁን ባለው የፋይናንስ ሁኔታ እና አስፈላጊ ከሆነ ከተለያዩ ምንጮች ገንዘብ ለማሰባሰብ በመቻሉ ይታወቃል። ባንኩ ብድር ከመሰጠቱ በፊት ሊወስድ የሚችለውን የአደጋ መጠን እና የብድር መጠንን ይወስናል የብድር ብቃት ከሚጠቁሙት ውስጥ አንዱ።

የንግድ ድርጅት ፈሳሽነት፡ ይህ ዕዳውን በፍጥነት የመክፈል ችሎታው ነው። በመሠረቱ፣ የአንድ የንግድ ተቋም ፈሳሽነት የሒሳብ ሰነዱ ፈሳሽነት ማለት ነው። ፈሳሽ ማለት የአንድ ኢኮኖሚያዊ አካል ያለ ቅድመ ሁኔታ መፍታት እና በንብረት እና በዕዳዎች መካከል የማያቋርጥ እኩልነት በጠቅላላ መጠን እና በብስለት መካከል ያለውን ቅድመ ሁኔታ ያሳያል። የሒሳብ ሉህ ፈሳሽ ትንተና የንብረቱን ገንዘብ ማነፃፀር፣ በፈሳሽነታቸው መጠን በቡድን ተመድቦ እና በቁልቁለት የፈሳሽነት ቅደም ተከተል የተደረደሩ፣ ከተጠያቂነት እዳዎች ጋር፣ በብስለት እና በብስለት ቅደም ተከተል ተደምረው ይህ በፍጥነት የማግኘት ችሎታው ነው። ዕዳውን ይክፈለው. በመሠረቱ፣ የአንድ የንግድ ተቋም ፈሳሽነት የሒሳብ ሰነዱ ፈሳሽነት ማለት ነው። ፈሳሽ ማለት የአንድ ኢኮኖሚያዊ አካል ያለ ቅድመ ሁኔታ መፍታት እና በንብረት እና በዕዳዎች መካከል የማያቋርጥ እኩልነት በጠቅላላ መጠን እና በብስለት መካከል ያለውን ቅድመ ሁኔታ ያሳያል። የሒሳብ ሉህ ሒሳብ ትንተና ገንዘቡን ለንብረት ማነፃፀር፣ በፈሳሽነታቸው መጠን ተመድቦ እና በቁልቁለት የፈሳሽነት ቅደም ተከተል የተደረደሩ፣ ከተጠያቂነት እዳዎች ጋር፣ በብስለት የተጣመረ እና ብስለት ለመጨመር ቅደም ተከተል ነው።

የሒሳብ ሉህ ፈሳሽ ትንተና ንብረቶችን በማነፃፀር፣ በፈሳሽነታቸው መጠን በቡድን ተከፋፍለው እና በሚወርድ የፈሳሽነት ቅደም ተከተል የተደረደሩ፣ ከዕዳዎች ጋር፣ በብስለት የተጣመሩ እና ወደ ላይ በሚወጣ የብስለት ቅደም ተከተል ላይ ያቀፈ ነው። ለንብረት ገንዘቦች ንጽጽር, በፈሳሽነታቸው መጠን ተመድቦ እና በሚወርድ ቅደም ተከተል የተደረደሩ, ከተጠያቂዎች እዳዎች ጋር, በብስለት የተከፋፈሉ እና ብስለት ለመጨመር.

የስራ ካፒታል ማዞሪያ፡- በቀናት ውስጥ በአንድ ማዞሪያ ጊዜ የሚቆይ (የስራ ካፒታል ገቢ በቀናት) ወይም ለሪፖርት ማቅረቢያ ጊዜ (የመመለሻ ጥምርታ) በአንድ ቀን ውስጥ የሚቆይበት ጊዜ የሚሰላው (የስራ ካፒታል ገቢ በቀናት) ወይም ለሪፖርት ማቅረቢያ ጊዜ የዋጋዎች ብዛት (የልውውጥ ጥምርታ)

የአንድ ተርን ኦቨር የስራ ካፒታል በቀናት ውስጥ የሚቆይበት ጊዜ) የስራ ካፒታል አማካይ ሚዛን እና ለተተነተነው ጊዜ የአንድ ቀን ገቢ መጠን ሬሾ ነው፡ የስራ ካፒታል በቀናት ውስጥ) ለተተነተነው ጊዜ የአንድ ቀን ገቢ መጠን፡ የት፡ የት፡ የቀናት የስራ ካፒታል ዜድ; በቀናት ውስጥ የስራ ካፒታል Z ማዞር; О የሥራ ካፒታል አማካይ ሚዛን, rub.; О የሥራ ካፒታል አማካይ ሚዛን, rub.; t የተተነተነው ጊዜ የቀናት ብዛት (90, 360); t የተተነተነው ጊዜ የቀናት ብዛት (90, 360); ለተተነተነው ጊዜ የሽያጭ ገቢ ውስጥ, ያጥፉ. ለተተነተነው ጊዜ የሽያጭ ገቢ ውስጥ, ያጥፉ.

የሥራ ካፒታል የሽያጭ ሬሾ በአንድ ሩብል የሥራ ካፒታል ከሽያጭ የሚገኘውን የገቢ መጠን ይገልፃል፡ K የልውውጥ ጥምርታ፣ የዝውውር መጠን ነው። የት K የዝውውር ሬሾ, አብዮቶች. О የሥራ ካፒታል አማካይ ሚዛን, rub.; О የሥራ ካፒታል አማካይ ሚዛን, rub.; ለተተነተነው ጊዜ የሽያጭ ገቢ ውስጥ, ያጥፉ. ለተተነተነው ጊዜ የሽያጭ ገቢ ውስጥ, ያጥፉ.

የማይዳሰሱ ንብረቶች የካፒታል ምርታማነት፡- በገቢው መጠን እና የማይዳሰሱ ንብረቶች አማካኝ ዓመታዊ ወጪ ጥምርታ ይወሰናል። የካፒታል ምርታማነት መጨመር ቋሚ ንብረቶችን እና የማይታዩ ንብረቶችን የመጠቀም ውጤታማነት መጨመርን ያመለክታል. የሚወሰነው በገቢ መጠን እና የማይዳሰሱ ንብረቶች አማካኝ አመታዊ እሴት ጥምርታ ነው። የካፒታል ምርታማነት መጨመር ቋሚ ንብረቶችን እና የማይታዩ ንብረቶችን የመጠቀም ውጤታማነት መጨመርን ያመለክታል.

እራስን ፋይናንሺንግ ኮፊሸን፡ የት፡ ፒ ትርፍ ወደ ክምችት ፈንድ ተመርቷል፣ rub.፣ A preciation charges፣ rub.; K የተበደሩ ገንዘቦች, ማሸት; የሚከፈሉ 3 ሂሳቦች እና ሌሎች የተበደሩ ገንዘቦች ፣ ማሸት። ይህ ጥምርታ የፋይናንስ ምንጮችን ጥምርታ ያሳያል፣ ማለትም፣ የራሳቸው የፋይናንስ ምንጮች ምን ያህል ጊዜ ከተበደሩ እና ከተሳቡ ገንዘቦች እንደሚበልጡ እና እንዲሁም የንግድ ድርጅቱን የፋይናንስ ጥንካሬ የተወሰነ ህዳግ ያሳያል።

መግቢያ።

1. የፋይናንስ ትንተና ምንነት, ተግባር, የመረጃ መሠረት.

1.1 በገበያ ኢኮኖሚ ውስጥ የፋይናንስ ትንተና ምንነት.

1.2 ግቦች እና የፋይናንስ ትንተና ዓይነቶች.

2. የፋይናንስ ትንተና ዘዴዎች.

2.1 አግድም ትንተና.

2.2 አቀባዊ ትንተና.

2.3 የአዝማሚያ ትንተና.

2.4 የምክንያት ትንተና.

3. በሩሲያ ውስጥ የፋይናንስ ትንተና እድገት ዋና ችግሮች.

ማጠቃለያ

መጽሃፍ ቅዱስ።

መግቢያ

የኢኮኖሚ እንቅስቃሴ ትንተና በሳይንስ የዳበረ የድርጅት ኢኮኖሚ የሚጠናበት፣ የምርት ክምችቶች በሂሳብ አያያዝ እና በሪፖርት አወጣጥ መረጃ የሚለዩበት እና ውጤታማ አጠቃቀማቸው መንገዶች የሚዘጋጁበት ዘዴና ቴክኒኮች ናቸው።

የፋይናንስ ትንተና የራሱ ምንጮች፣ የራሱ ዓላማ እና የራሱ ዘዴ አለው። የመረጃ ምንጮች የሩብ እና ዓመታዊ ሪፖርቶች ቅርጾች ናቸው, ለእነሱ ተጨማሪ መግለጫዎችን ጨምሮ, እንዲሁም ከሂሳብ መዝገብ እራሱ የተወሰደ መረጃ, በድርጅቱ ውስጥ በራሱ ውስጥ እንዲህ ዓይነት ትንታኔ ሲደረግ.

የፋይናንስ ሁኔታን የመተንተን ዓላማ የአንድ ድርጅት አስተዳደር ትክክለኛ ሁኔታን የሚያሳይ ምስል ለመስጠት ነው, እና ለዚህ ድርጅት በቀጥታ የማይሰሩ, ነገር ግን በገንዘብ ሁኔታው ላይ ፍላጎት ላላቸው ሰዎች, ለገለልተኛ ፍርድ አስፈላጊ የሆነውን መረጃ, ለምሳሌ በድርጅቱ ውስጥ የተደረጉ ተጨማሪ ኢንቨስትመንቶችን ስለመጠቀም ምክንያታዊነት, ወዘተ.

የድርጅቱን የፋይናንስ አቋም መገምገም የድርጅቱን ሁኔታ በተወሰነ የጊዜ ልዩነት ውስጥ በመተንተን ምክንያት የድርጅቱን ሁኔታ ለመወሰን የሚያስችሉ ዘዴዎች ስብስብ ነው.

በመጨረሻው ውጤት መሠረት የድርጅቱን የፋይናንስ አቋም ትንተና ለድርጅቱ አስተዳደር ትክክለኛውን ሁኔታ እና በዚህ ድርጅት ውስጥ በቀጥታ የማይሠሩ ፣ ግን በገንዘብ ሁኔታው ላይ ፍላጎት ያላቸው ሰዎች - አስፈላጊው መረጃ መስጠት አለበት ። ለገለልተኛ ፍርድ ለምሳሌ በድርጅቱ ውስጥ የተደረጉ ተጨማሪ ኢንቨስትመንቶችን ስለመጠቀም ምክንያታዊነት እና ወዘተ.

1.1 በገበያ ኢኮኖሚ ውስጥ የፋይናንስ ትንተና ምንነት

የፋይናንስ ትንተና የፋይናንስ አስተዳደር እና ኦዲት አስፈላጊ አካል ነው። ሁሉም ማለት ይቻላል የኢንተርፕራይዞች የሒሳብ መግለጫ ተጠቃሚዎች ፍላጎታቸውን ለማመቻቸት ውሳኔ ለማድረግ የፋይናንስ ትንተና ዘዴዎችን ይጠቀማሉ። ስለሆነም ባለቤቶቹ የካፒታል ገቢን ለመጨመር እና የድርጅቱን አቋም መረጋጋት ለማረጋገጥ የሒሳብ መግለጫዎችን ይመረምራሉ, እና አበዳሪዎች እና ባለሀብቶች በብድር እና በተቀማጭ ገንዘብ ላይ ያላቸውን ስጋት ለመቀነስ የሂሳብ መግለጫዎችን ይመረምራሉ.

የፋይናንስ ትንተና የድርጅቱን የሂሳብ መግለጫዎች መሠረት በማድረግ የፋይናንስ ሁኔታን የመገምገም እና የመተንበይ ዘዴ ነው.

በባህላዊው ትርጉሙ የፋይናንስ ትንተና የድርጅቱን የሒሳብ መግለጫዎች መሠረት በማድረግ የፋይናንስ ሁኔታን የመገምገም እና የመተንበይ ዘዴ ነው። ይህ ዓይነቱ ትንታኔ በዋናነት በይፋ በተገኘው መረጃ ላይ የተመሰረተ ስለሆነ በአንድ ድርጅት አስተዳደር ሰራተኞችም ሆነ በማንኛውም የውጭ ተንታኝ ሊከናወን ይችላል። ይሁን እንጂ ሁለት ዓይነት የፋይናንስ ትንታኔዎችን መለየት የተለመደ ነው-ውስጣዊ እና ውጫዊ.

ውስጣዊ ትንተና የሚከናወነው በድርጅቱ ሰራተኞች ነው. የዚህ ዓይነቱ ትንተና የመረጃ መሠረት በጣም ሰፊ ነው እና በድርጅቱ ውስጥ የሚሰራጨውን ማንኛውንም መረጃ እና የአስተዳደር ውሳኔዎችን ለማድረግ ጠቃሚ ነው። በዚህ መሠረት የመተንተን እድሎች ተዘርግተዋል. የውጭ የፋይናንስ ትንተና የሚካሄደው ከድርጅቱ ውጭ በሆኑ ተንታኞች ነው ስለዚህም የድርጅቱን የውስጥ መረጃ መሰረት ማግኘት አይችሉም። ውጫዊ ትንተና ብዙም ዝርዝር እና የበለጠ መደበኛ ነው.

በዘመናዊ ሁኔታዎች ውስጥ የኢንተርፕራይዝ ህልውናን ለማረጋገጥ የአስተዳደር ሰራተኞች በመጀመሪያ የድርጅታቸውን እና የእውነተኛ እና እምቅ አጋሮቻቸውን የፋይናንስ ሁኔታ በትክክል መገምገም አለባቸው። ይህንን ለማድረግ የድርጅትን የፋይናንስ ሁኔታ ለመገምገም ዘዴን ለመቆጣጠር አስፈላጊ ነው-ሀ) ። ለ) ተገቢ የመረጃ ድጋፍ አላቸው; ሐ) ይህንን ዘዴ በተግባር ለመተግበር ብቃት ያላቸው ባለሙያዎች አሏቸው።

የፋይናንስ ሁኔታን መገምገም እንደ የትንታኔው ዓላማ, ባለው መረጃ, በሶፍትዌር, በቴክኒካል እና በሠራተኛ ድጋፍ ላይ በመመርኮዝ በተለያየ ደረጃ ዝርዝር ሊከናወን ይችላል.

ከላይ እንደተጠቀሰው የፋይናንስ ሁኔታን ለመተንተን የመረጃ ድጋፍ መሰረት, የሂሳብ መግለጫዎች መሆን አለበት. እርግጥ ነው, ተጨማሪ መረጃ, በዋናነት የአሠራር ተፈጥሮ, በመተንተን ውስጥ ጥቅም ላይ ሊውል ይችላል, ነገር ግን ረዳት ተፈጥሮ ብቻ ነው.

1.2. የፋይናንስ ትንተና ግቦች እና ዓይነቶች

በዘመናዊ ሁኔታዎች ውስጥ ውጤታማ ስራዎችን ለማረጋገጥ አስተዳደሩ የድርጅታቸውን የፋይናንስ እና ኢኮኖሚያዊ ሁኔታ እንዲሁም የአጋሮችን እና የተፎካካሪዎችን የንግድ እንቅስቃሴ ሁኔታ በትክክል መገምገም አለበት ። ይህንን ለማድረግ የሚከተሉትን ያስፈልግዎታል:

የፋይናንስ እና ኢኮኖሚያዊ ሁኔታ ለንግድ እንቅስቃሴ እና ለድርጅቱ አስተማማኝነት በጣም አስፈላጊው መስፈርት ነው, ተወዳዳሪነቱን እና አቅምን በመወሰን በኢኮኖሚያዊ እንቅስቃሴ ውስጥ ያሉ ሁሉም ተሳታፊዎች ኢኮኖሚያዊ ፍላጎቶችን ውጤታማ በሆነ መልኩ ተግባራዊ ለማድረግ. እሱ በገንዘብ አቀማመጥ እና አጠቃቀም (ንብረት) እና የእነሱ ምስረታ ምንጮች (የአክሲዮን ካፒታል እና እዳዎች ፣ ማለትም እዳዎች) ተለይተው ይታወቃሉ። የትንታኔው ዋና ግብ በአጠቃላይ ኢንተርፕራይዝ አስተዳደርን እና በተለይም የፋይናንስ ሀብቶቹን በማስተዳደር ረገድ በጣም ውስብስብ ችግሮችን መለየት ነው.

የድርጅቱን የፋይናንስ እና ኢኮኖሚያዊ ሁኔታ የመተንተን ዋና ተግባራት የመጀመርያው የፋይናንስ አቋም እና የቀጣይ እድገቱ ተለዋዋጭነት ትክክለኛ ግምገማዎች ናቸው ፣ እሱም የሚከተሉትን ደረጃዎች ያካትታል ።

የድርጅቱ የፋይናንስ እና የኢኮኖሚ ሁኔታ ትንተና የፋይናንስ ትንተና አስፈላጊ አካል ነው, እንዲሁም የፋይናንስ አስተዳደር እና ኦዲት.

የፋይናንስ እና ኢኮኖሚያዊ ሁኔታ ትንተና የፋይናንስ ትንተና ዋና አካል ነው. የፋይናንስ ትንተና መሠረት የሂሳብ መግለጫዎች ትንተና ነው. ይህ የፋይናንስ እና ኢኮኖሚያዊ ሁኔታን ሲገመግሙ የፋይናንስ ትንተና ዘዴዎችን እና የአሰራር ዘዴዎችን አጠቃቀም ይወስናል. የፋይናንሺያል አስተዳደር ዋናው ነገር በፋይናንሺያል አስተዳደር ውስጥ ያለ ድርጅት ውስጥ ሲሆን ይህም ተጨማሪ የፋይናንስ ምንጮችን በጣም ምቹ በሆኑ ሁኔታዎች ላይ ለመሳብ, ከፍተኛውን ውጤት በማስመዝገብ እና በፋይናንሺያል ገበያ ውስጥ ትርፋማ ግብይቶችን ለማካሄድ ያስችላል. ለድርጅት ልማት የፋይናንሺያል ምንጮችን መፈለግ፣እንዲሁም ውጤታማ የፋይናንስ ሀብቶችን ኢንቨስትመንት አቅጣጫዎችን መወሰን እና ሌሎች ተመሳሳይ የፋይናንስ አስተዳደር ጉዳዮች በገበያ ኢኮኖሚ ውስጥ ቁልፍ ይሆናሉ። በፋይናንሺያል አስተዳደር መስክ ስኬት በአብዛኛው የተመካው የሂሳብ መግለጫዎችን በማጥናት አጠቃላይነት ፣ መደበኛነት እና ጥልቅነት ላይ ነው። በዚህ ጉዳይ ላይ የመሪነት ቦታው በድርጅቱ የፋይናንስ እና ኢኮኖሚያዊ ሁኔታ ትንተና የተያዘ ነው.

በኢንተርፕራይዞች መካከል ያለው ሰፊ የኤኮኖሚ ግንኙነት እድገት በአለም አቀፍ ደረጃ፣ የባንክ እና የኢንሹራንስ ንግድን ጨምሮ የንግድ ድርጅቱን እና አጋሮቹን የፋይናንስ እና ኢኮኖሚያዊ ሁኔታን ለመገምገም በተጨባጭ እና ተቀባይነት ባለው መስፈርቶች ላይ ከፍተኛ ጭማሪ ያሳያል። ይህንን ችግር ለመፍታት ከሚያስፈልጉት ቅድመ ሁኔታዎች አንዱ የኦዲት ተቋሙ አሠራር ነው።

ኦዲት ማለት በገለልተኛ ኦዲተር ወይም ኦዲት ድርጅት በውል መሠረት የሚካሄደው የድርጅቱን የሂሳብ አያያዝ እና የሂሳብ መግለጫዎች ትክክለኛነት፣ ሙሉነት እና የወቅቱን ህግጋት መፈጸሙን ማረጋገጥ ነው። የኦዲት ዋና ተግባራት፡-

የድርጅቱን የፋይናንስ ሁኔታ በመፈተሽ እና በመተንተን, ኦዲተሮች በኦፊሴላዊ ቅፅ ውስጥ ለተወሰነ ጊዜ ቁጥጥር የተደረገባቸው የኢኮኖሚ አካላት እንቅስቃሴ ውጤቶች ላይ ተጨባጭ መደምደሚያ ያቀርባሉ.

የድርጅቱ የፋይናንስ እና ኢኮኖሚያዊ ሁኔታ ትንተና ርዕሰ ጉዳዮች በቀጥታም ሆነ በተዘዋዋሪ የድርጅቱን ፣ የመረጃ ተጠቃሚዎችን እንቅስቃሴ ይፈልጋሉ ።

የፋይናንስ እና ኢኮኖሚያዊ ሁኔታ በገበያ ውስጥ የድርጅት አስተማማኝነት ፣ ተወዳዳሪነት እና መረጋጋት በጣም አስፈላጊው ባህሪ ነው። ስለዚህ, እያንዳንዱ የመጀመሪያው የትንተና ቡድን ርዕሰ ጉዳይ ተጠቃሚዎች በፍላጎታቸው ላይ ተመስርተው የፋይናንስ መረጃን ከራሳቸው ቦታ ያጠናሉ. የኢንተርፕራይዝ ገንዘቦች ባለቤቶች በዋነኛነት የፍትሃዊነት ካፒታል ድርሻን ለመጨመር ወይም ለመቀነስ ፍላጎት ያላቸው እና የድርጅት አስተዳደር ሀብቶች አጠቃቀምን ውጤታማነት ለማሳደግ ነው። አበዳሪዎች እና ባለሀብቶች ብድር የማራዘም አዋጭነት፣ የብድር ሁኔታዎች፣ የገንዘብ ተመላሽ ዋስትናዎች እና የካፒታል ኢንቨስትመንት መመለሻ ትኩረት ይሰጣሉ። አቅራቢዎች እና ደንበኞች የድርጅቱን ቅልጥፍና ፣ የፈሳሽ ፈንዶች አቅርቦት ፣ ወዘተ.

ሁለተኛው የተጠቃሚዎች ቡድን ለድርጅቱ እንቅስቃሴዎች ቀጥተኛ ፍላጎት የሌላቸውን የትንታኔ ጉዳዮችን ያካትታል, ነገር ግን በስምምነት, የመጀመሪያውን ቡድን ፍላጎቶች መጠበቅ አለበት.

እያንዳንዱ ኢንተርፕራይዝ ኢኮኖሚያዊ ባህሪውን (ተለዋዋጭ ስትራቴጂ እና ስልቶችን በማዘጋጀት) በተለዋዋጭ የገበያ ሁኔታ ውስጥ በማቀድ ተወዳዳሪነቱን ለማጠናከር ይጥራል። ስለዚህ, የፋይናንስ መረጃ የተወሰነ ክፍል የንግድ ሚስጥር ይሆናል, ይህም የውስጥ ኢኮኖሚ አስተዳደር ትንተና መብት ይሆናል. በሂሳብ መግለጫዎች ላይ በመመርኮዝ የፋይናንስ እና ኢኮኖሚያዊ ሁኔታ ትንተና የውጭ ትንተና ባህሪን ይወስዳል, ማለትም. የውስጥ አስተዳደር የሂሳብ መረጃ (የወጪ ስሌቶች ፣ የወጪ ግምቶች ፣ ቀጥተኛ እና ቀጥተኛ ያልሆኑ ወጭዎች ፣ ወዘተ) ሳይሳተፉ እና ሳይታተሙ የተከናወኑ ትንታኔዎች ፣ እና ስለሆነም የሪፖርት ማቅረቢያው መረጃ ስለ ድርጅቱ እንቅስቃሴ የተወሰነ መረጃ ይይዛል ።

ከላይ ያለው የድርጅትን የፋይናንስ እና ኢኮኖሚያዊ ሁኔታ የመተንተን ልዩ ሁኔታዎችን ይወስናል ፣ ሁሉንም የፋይናንስ ትንተና ዘዴዎች አጠቃቀም ይገድባል።

የድርጅት የፋይናንስ ፖሊሲን ማጎልበት የተገነባበት መሠረት ስለሆነ የድርጅቱን የፋይናንስ እና ኢኮኖሚያዊ ሁኔታ የመተንተን አስፈላጊነት በቀላሉ መገመት አይቻልም።

| - የድርጅቱን ትርፍ ከፍ ማድረግ; |

| - የካፒታል መዋቅሩን ማመቻቸት እና የፋይናንስ መረጋጋትን ማረጋገጥ; |

| - የድርጅቱን የኢንቨስትመንት ማራኪነት ማረጋገጥ; |

| - ለባለቤቶች (ተሳታፊዎች, መስራቾች), ባለሀብቶች, አበዳሪዎች የድርጅቱን የፋይናንስ እና ኢኮኖሚያዊ ሁኔታ ግልጽነት ማግኘት; |

| - ውጤታማ የድርጅት አስተዳደር ዘዴ መፍጠር; |

| - የድርጅቱ የፋይናንስ ሀብቶችን ለመሳብ የገበያ ዘዴዎችን መጠቀም, ወዘተ. |

በመተንተን ውጤቶች ላይ በመመርኮዝ የፋይናንስ ፖሊሲ አቅጣጫዎች ምርጫ ይደረጋል.

ለድርጅቱ ትልቅ ጠቀሜታ በኢንቨስትመንት, በአቅርቦት, በቤተሰብ እና በዋጋ አወጣጥ አካባቢዎች ውስጥ የአስተዳደር ውሳኔዎች ትንተና ውጤቶች ናቸው, ማለትም. በድርጅቱ ስልታዊ ልማት ውስጥ.

የዕድገት ስትራቴጂው ዋና ግብ የሁሉንም ሀብቶች (ቁሳቁስ፣ፋይናንስ፣ ጉልበት፣ መሬት፣ ምሁራዊ፣ወዘተ) ውጤታማ ስርጭትና አጠቃቀም ላይ የተመሰረተ በገበያ ውስጥ የተረጋጋ አቋም ነው። በተመሳሳይ ጊዜ የግብአት አስተዳደር መሪ ዘዴ የትንታኔ ግምገማ እና የንግድ ውጤቶችን ትንበያ ዘዴ ነው.

በቴክኖሎጂ፣ ፋይናንስ፣ ሽያጭ፣ ኢንቨስትመንትና ምርት እድሳት ውጤታማ እና ቀልጣፋ ውሳኔዎችን ለማድረግ የአስተዳደር ሰራተኞች የድርጅቱን ወቅታዊ ሁኔታ የማያቋርጥ እና ተከታታይ ክትትል ያስፈልጋቸዋል። የፋይናንስ እና ኢኮኖሚያዊ ሁኔታ ትንተና ወቅታዊውን ሁኔታ ለመገምገም ውጤታማ ከሆኑ መንገዶች አንዱ ነው ፣ ይህም ፈጣን ኢኮኖሚያዊ ሁኔታን የሚያንፀባርቅ እና ያሉትን ሀብቶች የመቆጣጠር በጣም ውስብስብ ችግሮችን ለመለየት ያስችለናል እናም ግቦቹን ለማጣጣም እና ጥረቶችን ለመቀነስ እና የድርጅቱ ሀብቶች ከአሁኑ ገበያ ፍላጎቶች እና ችሎታዎች ጋር። ይህ ቀጣይነት ያለው የንግድ ሥራ ግንዛቤን ይጠይቃል ተዛማጅ ጉዳዮች ይህም የፋይናንስ መግለጫዎችን በመምረጥ, በመገምገም, በመተንተን እና በመተርጎም ነው.

የድርጅቱን የፋይናንስ እና ኢኮኖሚያዊ ሁኔታ የመተንተን ዋና ተግባራት የሚከተሉትን ያካትታሉ:

የፋይናንስ ትንተና, ብዙውን ጊዜ በተተገበረው ገጽታ ውስጥ, የድርጅቱን የፋይናንስ ሁኔታ እና ዋና ዋና ውጤቶችን በማጥናት የገበያ እሴቱን የበለጠ ለመጨመር መጠባበቂያዎችን ለመለየት እንደ ሂደት ይቆጠራል. በሚከተሉት ባህሪዎች ላይ በመመስረት የፋይናንስ ትንተና ወደ ተለያዩ ዓይነቶች ይከፈላል ።

1. እንደ ድርጅታዊ ቅርጾች, የድርጅቱ ውስጣዊ እና ውጫዊ የፋይናንስ ትንታኔዎች ተለይተዋል.

የውስጥ ፋይናንሺያል ትንተና በድርጅቱ የፋይናንስ አስተዳዳሪዎች ወይም በንብረቱ ባለቤቶች የተካተቱትን የመረጃ ጠቋሚዎች በሙሉ በመጠቀም ይከናወናል. የዚህ ዓይነቱ ትንታኔ ውጤት የድርጅቱ የንግድ ሚስጥር ሊሆን ይችላል.

የድርጅቱን የፋይናንስ ውጤቶች ነጸብራቅ ትክክለኛነት ፣ የፋይናንስ መረጋጋት እና የብድር ብቃትን ትክክለኛነት ለማጥናት በግብር አስተዳደር ፣ በኦዲት ድርጅቶች ፣ በባንኮች ፣ በኢንሹራንስ ኩባንያዎች የውጭ የፋይናንስ ትንተና ይከናወናል ።

2. በጥናቱ ወሰን መሰረት የድርጅቱ ሙሉ እና ጭብጥ የፋይናንስ ትንታኔዎች ተለይተዋል።

የድርጅቱን የፋይናንስ እንቅስቃሴዎች ሁሉን አቀፍ በሆነ መልኩ ለማጥናት በማቀድ የኢንተርፕራይዝ የተሟላ የፋይናንስ ትንተና ይካሄዳል።

ቲማቲክ የፋይናንስ ትንተና የድርጅት የፋይናንስ እንቅስቃሴዎችን ግለሰባዊ ገፅታዎች ለማጥናት የተገደበ ነው. የቲማቲክ ፋይናንሺያል ትንተና ርዕሰ ጉዳይ የድርጅቱን ንብረቶች የመጠቀም ቅልጥፍና ፣ ከግለሰብ ምንጮች የተለያዩ ንብረቶችን የፋይናንስ አቅርቦት ፣ የድርጅቱ የፋይናንስ መረጋጋት እና የመፍታት ሁኔታ ፣ የኢንቨስትመንት ፖርትፎሊዮ ምቹነት ፣ ምቹነት ሊሆን ይችላል። የካፒታል የፋይናንስ መዋቅር እና የድርጅቱ የፋይናንስ እንቅስቃሴ ሌሎች በርካታ ገፅታዎች.

3. በመተንተን ነገር መሰረት, የሚከተሉት ዓይነቶች ተለይተዋል.

· በአጠቃላይ የድርጅቱን የፋይናንስ እንቅስቃሴዎች ትንተና. በእንደዚህ ዓይነት ትንተና ሂደት ውስጥ, የጥናት ዓላማ የድርጅት አጠቃላይ የፋይናንስ እንቅስቃሴ ነው, የግለሰብ መዋቅራዊ ክፍሎችን እና ክፍሎችን ሳይለይ;

· የግለሰብ መዋቅራዊ ክፍሎች እና ክፍሎች የፋይናንስ እንቅስቃሴዎች ትንተና. ይህ ትንተና በዋናነት በድርጅቱ አስተዳደር የሂሳብ አያያዝ ውጤቶች ላይ የተመሰረተ ነው;

· የግለሰብ የገንዘብ ልውውጦች ትንተና. የዚህ ዓይነቱ ትንተና ርዕሰ ጉዳይ ከአጭር ጊዜ ወይም ከረጅም ጊዜ የፋይናንስ ኢንቨስትመንቶች ጋር የተያያዙ የግለሰብ ግብይቶች, የግለሰብ እውነተኛ ፕሮጀክቶች ፋይናንስ እና ሌሎች ሊሆኑ ይችላሉ.

4. እንደ ምግባሩ ጊዜ, የመጀመሪያ, ወቅታዊ እና ቀጣይ የፋይናንስ ትንተናዎች ተለይተዋል.

የመጀመሪያ ደረጃ የፋይናንስ ትንተና በአጠቃላይ የፋይናንስ እንቅስቃሴ ሁኔታዎችን በማጥናት ወይም የድርጅቱን የግለሰብ የፋይናንስ ግብይቶች አፈፃፀም (ለምሳሌ ትልቅ የባንክ ብድር ለማግኘት አስፈላጊ ከሆነ የራሱን ቅልጥፍና ግምገማ).

ወቅታዊ (ወይም ተግባራዊ) የፋይናንስ ትንተና የሚካሄደው በፋይናንሺያል እንቅስቃሴዎች ውጤቶች ላይ ተጽዕኖ ለማሳደር የግለሰብ የፋይናንስ እቅዶችን በመተግበር ወይም የግለሰብ የገንዘብ ልውውጦችን በማካሄድ ሂደት ውስጥ ነው። እንደ አንድ ደንብ, በአጭር ጊዜ ውስጥ የተገደበ ነው.

ቀጣይ (ወይም ወደኋላ) የፋይናንስ ትንተና በድርጅቱ ለሪፖርት ጊዜ (ወር, ሩብ, አመት) ይከናወናል. በተጠናቀቀው የስታቲስቲክስ እና የሂሳብ ዘገባ ቁሳቁሶች ላይ የተመሰረተ ስለሆነ ከቅድመ እና ወቅታዊ ትንታኔ ጋር በማነፃፀር የድርጅቱን የፋይናንስ ሁኔታ እና ውጤቶችን በጥልቀት እና በተሟላ ሁኔታ ለመተንተን ያስችልዎታል.

በገበያ ኢኮኖሚ ውስጥ የንግድ ድርጅቶች የሂሳብ መግለጫዎች ዋና የመገናኛ ዘዴዎች እና ለፋይናንስ ትንተና የመረጃ ድጋፍ በጣም አስፈላጊ አካል ይሆናሉ. ማንኛውም ድርጅት፣ በአንድ ዲግሪ ወይም በሌላ፣ ያለማቋረጥ ተጨማሪ የፋይናንስ ምንጮች ያስፈልገዋል። በካፒታል ገበያ ላይ ሊያገኟቸው የሚችሉትን ባለሀብቶች እና አበዳሪዎችን በመሳብ ስለ ፋይናንስ እና ኢኮኖሚያዊ እንቅስቃሴዎች በተጨባጭ በማሳወቅ ማለትም በዋናነት በሂሳብ መግለጫዎች አማካይነት ነው። የታተሙት የፋይናንስ ውጤቶች ምን ያህል ማራኪ እንደሆኑ, የድርጅቱን ወቅታዊ እና የወደፊት የፋይናንስ ሁኔታን የሚያሳይ, ተጨማሪ የፋይናንስ ምንጮችን የማግኘት እድል ነው.

በሪፖርት አቀራረብ ውስጥ ለቀረበው መረጃ ዋናው መስፈርት ለተጠቃሚዎች ጠቃሚ ነው, ማለትም, መረጃው በመረጃ የተደገፈ የንግድ ውሳኔዎችን ለማድረግ ጥቅም ላይ ሊውል ይችላል. ጠቃሚ ለመሆን መረጃ የሚከተሉትን መስፈርቶች ማሟላት አለበት፡-

| አግባብነት | ይህ መረጃ ጠቃሚ ነው እና በተጠቃሚው ውሳኔ ላይ ተጽዕኖ ያሳድራል ማለት ነው. መረጃ ለወደፊት እና ወደ ኋላ መለስተኛ ትንተና የሚፈቅድ ከሆነ ጠቃሚ እንደሆነ ይቆጠራል። |

| ተአማኒነት | መረጃ የሚወሰነው በትክክለኛነቱ ፣ በሕጋዊው ቅጽ ላይ ያለው የኢኮኖሚ ይዘት የበላይነት ፣ የማረጋገጫ እና የሰነድ ትክክለኛነት ነው። |

| መረጃ | ስህተቶችን እና የተዛባ ግምገማዎችን ካልያዘ እና እንዲሁም በኢኮኖሚያዊ ህይወት ውስጥ ያሉ ክስተቶችን የማያጭበረብር ከሆነ እንደ እውነት ይቆጠራል። |

| ገለልተኝነት | የፋይናንስ ሪፖርት ማድረግ የጋራ መግለጫዎችን የተጠቃሚዎች ቡድን የሌላውን ጥቅም ለመጉዳት አጽንዖት አይሰጥም ብሎ ያስባል። |

| ማስተዋል | ተጠቃሚዎች ያለ ልዩ ስልጠና የሪፖርት ማቅረቢያውን ይዘት መረዳት ይችላሉ ማለት ነው። |

የሪፖርት ማቅረቢያ መረጃ በሚዘጋጅበት ጊዜ በሪፖርቱ ውስጥ በተካተቱት መረጃዎች ላይ የተወሰኑ ገደቦች መታየት አለባቸው-

በኖቬምበር 21, 1996 "በሂሳብ አያያዝ" የሩሲያ ፌዴሬሽን የፌዴራል ሕግ ምዕራፍ III አንቀጽ 13 መሠረት. ቁጥር 129-FZ, ሁሉም ድርጅቶች "... ሰው ሠራሽ እና ትንታኔያዊ የሂሳብ መረጃን መሠረት በማድረግ የሂሳብ መግለጫዎችን ማዘጋጀት ይጠበቅባቸዋል.

ይኸው ህግ ለዓመታዊ የሂሳብ መግለጫዎች የማብራሪያ ማስታወሻ ስለ ድርጅቱ አስፈላጊ መረጃ፣ የፋይናንሺያል አቋም፣ የሪፖርት ማቅረቢያ ጊዜ እና ከዚህ በፊት ስለነበረው አመት የመረጃ ንፅፅር ወዘተ አስፈላጊ መረጃዎችን መያዝ አለበት ይላል።

የተወሰኑ የፋይናንስ ትንተና ችግሮችን ለመፍታት የድርጅት እንቅስቃሴዎችን ግለሰባዊ ገጽታዎች መጠናዊ ግምገማ ለማግኘት ብዙ ልዩ ዘዴዎች ጥቅም ላይ ይውላሉ። በፋይናንሺያል አሠራር ውስጥ, ጥቅም ላይ በሚውሉት ዘዴዎች ላይ በመመስረት, በድርጅቱ ውስጥ የተካሄዱት የሚከተሉት የፋይናንስ ትንተና ሥርዓቶች ተለይተዋል-አዝማሚያ, መዋቅራዊ, ንፅፅር እና ጥምርታ ትንተና.

2.1 አግድም ትንተና.

የፋይናንስ ሁኔታ ትንተና የማንኛውም ኩባንያ የፋይናንስ አስተዳደር አስገዳጅ አካል ነው. የእንደዚህ ዓይነቱ ትንተና ተግባር ዛሬ የእኛ ሁኔታ ምን እንደሆነ ለመወሰን ነው, የትኞቹ የኩባንያው ሥራ መለኪያዎች ተቀባይነት ያላቸው እና አሁን ባለው ደረጃ ላይ መቆየት ያለባቸው, እርካታ የሌላቸው እና ፈጣን ጣልቃገብነት የሚያስፈልጋቸው ናቸው. በሌላ አገላለጽ በተሳካ ሁኔታ ወደፊት ለመራመድ ኩባንያው ሁኔታው ለምን እንደከፋ እና ሁኔታውን እንዴት ማሻሻል እንዳለበት ማወቅ አለበት (የትኞቹን ውጤታማ በሆነ መንገድ ለመጠቀም)።

በዘመናዊ ሁኔታዎች ውስጥ የድርጅት ትክክለኛ የፋይናንስ ሁኔታ ትክክለኛ ውሳኔ ለንግድ አካላት ብቻ ሳይሆን ለብዙ ባለአክሲዮኖች በተለይም ለወደፊቱ ባለሀብቶች ትልቅ ጠቀሜታ አለው ።

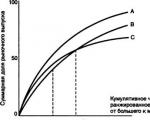

አግድም ትንተና በፋይናንሺያል ሪፖርቶች ሰነዶች መሰረት በግለሰብ የገቢ እና የወጪ እቃዎች እና ቡድኖቻቸው ላይ የተደረጉ ለውጦችን አዝማሚያዎችን ለመለየት ያስችለናል. የዚህ ዓይነቱ ትንተና መሰረታዊ የገቢ ዕድገት ተመኖች እና የሂሳብ መዛግብት እቃዎች ወይም የገቢ መግለጫ እቃዎች ወጪዎችን በማስላት ላይ የተመሰረተ ነው.

አግድም የሪፖርት ማቅረቢያ ትንተና አንድ ወይም ከዚያ በላይ የትንታኔ ሠንጠረዦችን በመገንባት ፍፁም አመላካቾች በተመጣጣኝ የዕድገት ደረጃዎች የተሟሉ ናቸው። የጠቋሚዎች ስብስብ ደረጃ የሚወሰነው በተንታኙ ነው. እንደ ደንቡ, መሰረታዊ የእድገት ደረጃዎች በተወሰኑ አመታት ውስጥ ይወሰዳሉ, ይህም በግለሰብ አመልካቾች ላይ የተደረጉ ለውጦችን ብቻ ሳይሆን እሴቶቻቸውን ለመተንበይ ያስችላል.

በአግድመት ትንተና ወቅት ፣ ለተወሰነ ጊዜ በተለያዩ የሂሳብ ሉህ ዕቃዎች ዋጋዎች ላይ ፍጹም እና አንጻራዊ ለውጦች ይወሰናሉ ፣ እና የቁመት ትንተና ዓላማ የተጣራ ድርሻን ለማስላት ነው።

2.2 አቀባዊ ትንተና.

የአቀባዊ ትንተና መሠረት የአጠቃላይ አጠቃላይ አመላካቾችን አወቃቀር በሚያሳዩ አንጻራዊ እሴቶች መልክ የፋይናንስ ሪፖርት ማቅረቢያ መረጃ አቀራረብ ነው። የትንታኔው የግዴታ አካል የእነዚህ መጠኖች እሴቶች የጊዜ ተከታታይ ግንባታ ነው ፣ ይህም በኢኮኖሚያዊ ንብረቶች ስብጥር እና የሽፋን ምንጫቸው ውስጥ መዋቅራዊ ለውጦችን ለመከታተል እና ለመተንበይ ያስችላል።

አቀባዊ ትንታኔ የኢንተርፕራይዙን ፈንዶች አወቃቀር እና ምንጮቻቸውን ያሳያል። የአቀባዊ ትንታኔን አስፈላጊነት እና አዋጭነት የሚወስኑ ሁለት ዋና ዋና ባህሪያት አሉ-

ወደ አንጻራዊ አመላካቾች የሚደረገው ሽግግር በእርሻ መካከል ያለውን የኢኮኖሚ አቅም እና የኢንተርፕራይዞችን አፈፃፀም በማነፃፀር ጥቅም ላይ በሚውሉ ሀብቶች መጠን እና ሌሎች የመጠን ጠቋሚዎች ላይ ልዩነት እንዲኖር ያስችላል ።

አንጻራዊ አመላካቾች በተወሰነ ደረጃ የዋጋ ንረት ሂደቶችን አሉታዊ ተፅእኖ ያስተካክላሉ፣ ይህም የሂሳብ መግለጫዎችን ፍፁም አመላካቾች በእጅጉ ሊያዛባ እና ከጊዜ በኋላ ንፅፅርን ሊያወሳስበው ይችላል።

አቀባዊ ትንተና ወይ ኦሪጅናል ሪፖርት ማድረግ ወይም የተሻሻለ ሪፖርት ማድረግ ይቻላል.

በፋይናንሺያል ሁኔታ ላይ የተደረጉ ለውጦችን አጠቃላይ ገጽታ ለመረዳት, የሂሳብ ሚዛን መዋቅራዊ ተለዋዋጭነት አመልካቾች በጣም አስፈላጊ ናቸው. በንብረቶች እና እዳዎች ላይ የተደረጉ ለውጦችን አወቃቀር በማነፃፀር ፣ የአዳዲስ ገንዘቦች ፍሰት በዋነኝነት በምን ምንጮች እንደነበሩ እና እነዚህ አዳዲስ ገንዘቦች በዋነኝነት ኢንቨስት የተደረጉባቸው በምን ምንጮች ላይ መደምደሚያ ላይ መድረስ እንችላለን ።

ለድርጅቱ የፋይናንስ ሁኔታ ተለዋዋጭነት አጠቃላይ ግምገማ፣ የሂሳብ መዛግብት ዕቃዎች በፈሳሽነት (ንብረት ዕቃዎች) እና በእዳዎች ብስለት ላይ ተመስርተው ወደ ተለያዩ ልዩ ቡድኖች መመደብ አለባቸው። በተዋሃደ የሂሳብ መዝገብ ላይ በመመስረት የድርጅቱ ንብረት አወቃቀር ተተነተነ።

ለእንደዚህ አይነት ስልታዊ ቡድኖች ሚዛኑን ማንበብ በአግድም እና በአቀባዊ ትንተና ዘዴዎች ይከናወናል.

2.3 የአዝማሚያ ትንተና.

የአዝማሚያ ትንተና (የልማት አዝማሚያዎች ትንተና) ወደፊት ላይ ያተኮረ አግድም ትንተና ዓይነት ነው. የአዝማሚያ ትንተና የሚቻለውን ከፍተኛውን ጊዜ አመልካቾችን ማጥናትን ያካትታል, እያንዳንዱ የሪፖርት ማቅረቢያ ንጥል ለተወሰኑት ቀደምት ጊዜያት ከተተነተነው አመላካቾች እሴቶች ጋር ሲነጻጸር እና አዝማሚያው ይወሰናል, ማለትም. በአመላካቹ እድገት ውስጥ ዋነኛው ተደጋጋሚ አዝማሚያ ፣ በዘፈቀደ ሁኔታዎች እና የወቅቱ ግለሰባዊ ባህሪዎች ተጽዕኖ ጸድቷል።

የጊዜ ተከታታይን ሲተነተን ከሚነሱ ተግባራት ውስጥ አንዱ በጊዜ ሂደት በተጠናው አመላካች ደረጃዎች ላይ የለውጥ ንድፍ ማዘጋጀት ነው።

በአንዳንድ ሁኔታዎች, ይህ ስርዓተ-ጥለት, በአጠቃላይ የአንድ ነገር እድገት አዝማሚያ, በጊዜ ተከታታይ ደረጃዎች በትክክል ይንጸባረቃል. ይሁን እንጂ አንድ ሰው ብዙውን ጊዜ የተከታታዩ ደረጃዎች የተለያዩ ለውጦች ሲደረጉ (በመጨመር ወይም በመቀነስ) እንደነዚህ ያሉ ተከታታይ ተለዋዋጭ ሁኔታዎችን ያጋጥመዋል, እና አንድ ሰው ስለ አጠቃላይ ክስተት እድገት አዝማሚያ, የመጨመር ወይም የመቀነስ አዝማሚያ ብቻ ማውራት ይችላል. በነዚህ ሁኔታዎች, በተወሰነ ጊዜ ውስጥ በጣም የተረጋጋውን የዝግጅቱን እድገት ዋና አዝማሚያ ለመወሰን ልዩ ቴክኒኮችን ለተለዋዋጭ ተከታታይ ሂደቶች ጥቅም ላይ ይውላሉ.

የበርካታ ዳይናሚክስ ደረጃዎች በተለያዩ የረዥም ጊዜ እና የአጭር ጊዜ ሁኔታዎች፣ የተለያዩ የዘፈቀደ ሁኔታዎችን ጨምሮ በተቀናጀ ተጽእኖ የተፈጠሩ ናቸው። በተከታታይ ደረጃዎች ውስጥ ዋና ዋና ለውጦችን መለየት የቁጥራዊ አገላለጹን ይገመታል ፣ በተወሰነ ደረጃ ከአጋጣሚ ተጽዕኖዎች ነፃ ነው-የዋናውን የእድገት ዝንባሌ (አዝማሚያ) መለየት እንዲሁ የጊዜ ተከታታይ አሰላለፍ ይባላል ፣ እና ዋና አዝማሚያዎችን ለመለየት ዘዴዎች የአሰላለፍ ዘዴዎች ተብለው ይጠራሉ. አሰላለፍ የሁሉም ዋና ዋና ነገሮች ተፅእኖ በጊዜ ውስጥ ሊገለጽ እንደሚችል በማሰብ በተለዋዋጭ ተለዋዋጭ ተከታታይ ጊዜ ውስጥ የሚከሰቱ ለውጦችን ልዩነት በጊዜ ሂደት ለመለየት ያስችላል።

በክስተቱ እድገት ውስጥ አጠቃላይ አዝማሚያን ለመለየት በጣም ቀላሉ ከሆኑ ዘዴዎች አንዱ የአንድ ተከታታይ የጊዜ ክፍተትን ማስፋት ነው። የቴክኒኩ ትርጉሙ ዋናው ተከታታይ ተለዋዋጭነት ተለውጦ በሌላ ተተክቷል, አመላካቾች ከረጅም ጊዜ ጋር ይዛመዳሉ. ለምሳሌ፣ ወርሃዊ የውጤት መረጃን የያዘ ተከታታይ ወደ የሩብ ወር ተከታታይ መረጃ ሊቀየር ይችላል። አዲስ የተፈጠሩት ተከታታዮች በቆይታ ጊዜያቸው ለሰፋባቸው ጊዜያት ፍፁም እሴቶችን ሊይዝ ይችላል (እነዚህ እሴቶች የሚገኙት የመጀመሪያዎቹን የፍፁም እሴቶች ደረጃዎችን በቀላሉ በማጠቃለል) ወይም አማካይ እሴቶችን ነው። ደረጃዎችን ሲያጠቃልሉ ወይም አማካኞች በሰፋፊ ክፍተቶች ላይ ሲገኙ፣ በዘፈቀደ ምክንያቶች የደረጃ መዛባት ይሰረዛሉ፣ ይስተካከላሉ፣ እና በደረጃ (አጠቃላይ አዝማሚያ) ላይ የሚከሰቱ ዋና ዋና ምክንያቶች ተፅእኖ በግልጽ ይገለጻል።

ዋናው አዝማሚያ የሚንቀሳቀስ አማካይ ዘዴን በመጠቀምም ሊታወቅ ይችላል. ተንቀሳቃሽ አማካዩን ለመወሰን፣ ተመሳሳይ ደረጃዎችን ያካተቱ ክፍተቶችን እንፈጥራለን። እያንዳንዱ ቀጣይ ክፍተት የሚገኘው ከተለዋዋጭ ተከታታይ የመጀመሪያ ደረጃ ቀስ በቀስ ወደ አንድ ደረጃ በመቀየር ነው። ከዚያም የመጀመሪያው ክፍተት ደረጃዎች y1, y2 ... አእምሮ ሁለተኛው - ደረጃዎች y1, y2...... አእምሮ+1, ወዘተ ያካትታል. ስለዚህ ፣ የማለስለስ ክፍተቱ ከአንድ ደረጃ ጋር እኩል በሆነ ጊዜ በተከታታይ የሚንሸራተት ይመስላል። በተፈጠሩት የተሻሻሉ ክፍተቶች ላይ በመመስረት, የደረጃ እሴቶችን ድምር እንወስናለን, በዚህ መሠረት ተንቀሳቃሽ አማካኞችን እናሰላለን. የተገኘው አማካኝ የሚያመለክተው የተስፋፋውን የጊዜ ክፍተት መሃል ነው። ስለዚህ፣ የሚንቀሳቀሰውን አማካኝ ሲለሰልስ፣ የተራዘመውን የጊዜ ክፍተት ከብዙ የተከታታይ ደረጃዎች ለማዘጋጀት በቴክኒካል የበለጠ ምቹ ነው። ተንቀሳቃሽ አማካኝ ከተመጣጣኝ የደረጃዎች ብዛት በላይ ማግኘት አማካዩ በሁለት ቀናቶች መካከል ባለው መካከለኛ ነጥብ ላይ ብቻ ሊወሰድ የሚችልበትን ችግር ይፈጥራል። በዚህ ሁኔታ አማካዮቹን ለመሃል አንድ ተጨማሪ አሰራር አስፈላጊ ነው.

2.4 የምክንያት ትንተና.

የፋክተር ትንተና የበርካታ የተስተዋሉ ተለዋዋጮች ልኬትን ለመገምገም ዘዴዎችን የሚያጣምር የባለብዙ ልዩነት ስታቲስቲካዊ ትንተና ክፍል አጠቃላይ እና ስልታዊ ጥናት እና የሁኔታዎች ተፅእኖ በአፈፃፀም አመልካቾች ላይ የሚለካበት ዘዴ ነው። በሌላ አነጋገር የስልቱ ተግባር የተስተዋለውን ተለዋዋጭነት ከሚወስኑ ምልክቶች ወይም መንስኤዎች መካከል በትንሹ የመረጃ መጥፋት (በመሰረቱ ተመሳሳይ የሆኑ ዘዴዎች) ወደ አነስተኛ ቁጥር በጣም አስፈላጊ ተለዋዋጮች (ምክንያቶች) መሄድ ነው። , ግን በሂሳብ ውስጥ አይደለም - ክፍሎች ትንተና, ቀኖናዊ ትንተና, ወዘተ.). ዘዴው ተነሳ እና መጀመሪያ ላይ በስነ-ልቦና እና በአንትሮፖሎጂ ችግሮች (በ 19 ኛው እና በ 20 ኛው ክፍለ ዘመን መባቻ ላይ) የተገነባ ነበር, አሁን ግን የመተግበሪያው ወሰን በጣም ሰፊ ነው. የግምገማው ሂደት ሁለት ደረጃዎችን ያቀፈ ነው-የምክንያት አወቃቀሩን መገምገም - በእሴቶች መካከል ያለውን ቁርኝት ለማብራራት አስፈላጊ የሆኑ ምክንያቶች ብዛት ፣ እና የፍተቶች ጭነት ፣ እና ከዚያ በተመልካች ውጤቶች ላይ በመመርኮዝ የእራሳቸውን ምክንያቶች መገምገም።

|

|

|  |

በአጭሩ፣ የፋክተር ትንተና አጠቃላይ እና ስልታዊ ጥናት ለማድረግ እና የምክንያቶች በአፈጻጸም አመልካቾች ዋጋ ላይ የሚያሳድሩትን ተፅእኖ ለመለካት እንደ ቴክኒክ ተረድቷል።

የፋክተር ትንተና - በውጤቱ ላይ የነገሮችን ተፅእኖ መወሰን - የኩባንያዎችን ኢኮኖሚያዊ እንቅስቃሴዎች ለውሳኔ አሰጣጥ በመተንተን ረገድ በጣም ጠንካራ ከሆኑ ዘዴያዊ መፍትሄዎች አንዱ ነው። ለአስተዳዳሪዎች - ተጨማሪ ክርክር, ተጨማሪ "የእይታ ማዕዘን".

እንደሚያውቁት፣ ሁሉንም ነገር ማስታወቂያ ኢንፊኒተም መተንተን ይችላሉ። በመጀመርያው ደረጃ የፍተሻ ትንተና ዘዴን ተግባራዊ ማድረግ አስፈላጊ ሲሆን አስፈላጊ ሆኖ ሲገኝ ደግሞ የተዛባ ትንታኔዎችን ተግባራዊ ማድረግ ተገቢ ነው። በብዙ ጉዳዮች ላይ ፣ ‹ወሳኙ› መሆኑን ለመረዳት ፣ እና የተፅዕኖውን ደረጃ ማወቅ አስፈላጊ በማይሆንበት ጊዜ ፣ ቀላል የዝውውር ትንተና በቂ ነው።

ነገር ግን, በተግባር, የፋክተር ትንተና ለብዙ ምክንያቶች እምብዛም ጥቅም ላይ አይውልም: 1) የዚህ ዘዴ ትግበራ የተወሰነ ጥረት እና የተወሰነ መሳሪያ (የሶፍትዌር ምርት) ይጠይቃል; 2) ኩባንያዎች ሌሎች "ዘላለማዊ" ቅድሚያዎች አሏቸው. የፋክተር ትንተና ዘዴ በፋይናንሺያል ሞዴል ውስጥ "አብሮገነብ" ከሆነ እና ረቂቅ መተግበሪያ ካልሆነ የተሻለ ነው።

ለአንድ የተወሰነ አመላካች ትንተና የምክንያቶች ምርጫ የሚከናወነው በአንድ የተወሰነ ኢንዱስትሪ ውስጥ በንድፈ ሃሳባዊ እና በተግባራዊ ዕውቀት መሰረት ነው. በዚህ ሁኔታ, ብዙውን ጊዜ ከመሠረታዊ መርሆው ይቀጥላሉ-የተጠናው ውስብስብ ነገሮች የበለጠ, የትንታኔው ውጤት የበለጠ ትክክለኛ ይሆናል. በተመሳሳይ ጊዜ, ይህ ውስብስብ ምክንያቶች እንደ ሜካኒካል ድምር ተደርጎ ከተወሰደ, ግንኙነታቸውን ከግምት ውስጥ ሳያስገቡ, ዋና ዋናዎቹን ሳይለዩ, ሳይወስኑ, መደምደሚያዎቹ የተሳሳቱ ሊሆኑ እንደሚችሉ ግምት ውስጥ ማስገባት ያስፈልጋል. በቢዝነስ እንቅስቃሴ ትንተና (ኤቢኤ) የአፈፃፀም አመልካቾች ዋጋ ላይ የነገሮች ተጽእኖ እርስ በርስ የተገናኘ ጥናት በስርዓተ-ምህዳራቸው አማካኝነት የዚህ ሳይንስ ዋና ዘዴዊ ጉዳዮች አንዱ ነው.

በፋክተር ትንተና ውስጥ አንድ አስፈላጊ ዘዴያዊ ጉዳይ በምክንያቶች እና በአፈፃፀም አመልካቾች መካከል የጥገኝነት ቅርፅን መወሰን ነው-ተግባራዊ ወይም ስቶካስቲክ ፣ ቀጥተኛ ወይም ተገላቢጦሽ ፣ መስመራዊ ወይም ኩርባ። የንድፈ ሃሳባዊ እና የተግባር ልምድን እንዲሁም ትይዩ እና ተለዋዋጭ ተከታታዮችን ፣የምንጭ መረጃን የትንታኔ ስብስቦችን ፣ግራፊክን ፣ወዘተ ለማነፃፀር ዘዴዎችን ይጠቀማል።

ኢኮኖሚያዊ አመላካቾችን ሞዴል ማድረግም በፋክተር ትንተና ውስጥ ውስብስብ ችግር ነው, የዚህ መፍትሄ ልዩ እውቀት እና ችሎታ ይጠይቃል.

የምክንያቶች ተጽእኖ ስሌት በኤሲዲ ውስጥ ዋናው ዘዴያዊ ገጽታ ነው. በመጨረሻዎቹ አመላካቾች ላይ የነገሮችን ተፅእኖ ለመወሰን ብዙ ዘዴዎች ጥቅም ላይ ይውላሉ, ከዚህ በታች በበለጠ ዝርዝር ውስጥ ይብራራሉ.

የመጨረሻው የፋክተር ትንተና ደረጃ የውጤታማ አመልካች እድገትን ለማስላት፣ ሁኔታው ሲቀየር እሴቱን ለማቀድ እና ለመተንበይ የፋክተር ሞዴሉን ተግባራዊ አጠቃቀም ነው።

4. በሩሲያ ውስጥ የፋይናንስ ትንተና ዋና ችግሮች.

ሩሲያ በአሁኑ ጊዜ የኢኮኖሚ ስርዓቱን የማሻሻል ሂደት ላይ ስለምትገኝ, በኢኮኖሚያዊ ትንተና ወቅት የሚሰላ እያንዳንዱ ኮፊሸን በሂሳዊነት መቅረብ አለበት, ይህም በእነሱ ላይ ተመስርተው ምክንያታዊ እና ትርጉም ያለው ውጤት የማግኘት ዕድሎችን በግልፅ ያሳያል.

በልዩ ሥነ ጽሑፍ ውስጥ የሚታየው የቃላት አሻሚነት በዋናነት በገበያ ኢኮኖሚ ውስጥ የፋይናንስ ትንተና ዘዴ ከውጭ ወደ እኛ በመምጣቱ ምክንያት መሆኑን ልብ ሊባል ይገባል። ብዙውን ጊዜ በሩሲያ ሥነ ጽሑፍ ውስጥ ተመሳሳይ ቃል ወደ ሩሲያኛ የተተረጎመ በርካታ ስሪቶች አሉ። ለምሳሌ ፣ ፈጣን ሬሾ ከሚለው ቃል ጋር ፣ እንደ ወሳኝ የግምገማ ሬሾ ወይም የወዲያውኑ የግምገማ ሬሾ ፣የመካከለኛው ፈሳሽ ሬሾ ፣ወዘተ ያሉ ስሞች አሉ።በሩሲያ ስነ-ጽሑፍ ውስጥ በተለያዩ የፋይናንስ ሬሾዎች ስሌት ውስጥ ምንም methodological አንድነት የለም, እና በመደበኛ ሰነዶች ውስጥ እንኳን አንድነት የለም እና በመጨረሻም ፣ የገንዘብ እና ኢኮኖሚያዊ እንቅስቃሴዎችን በመተንተን ሂደት ውስጥ የሚሰሉትን የቁጥሮች ምንነት መረዳቱ ውስንነታቸውን በግልፅ ለመረዳት ያስችላል። ይህ በተለይ ለሩሲያ ኢኮኖሚ ሁኔታ አስፈላጊ ነው. እውነታው ግን ጥምርታዎቹ እና የሚመከሩት የቁጥር እሴቶቻቸው በመጀመሪያ የተገነቡት ለዳበረ እና የተረጋጋ የገበያ ኢኮኖሚ ሁኔታ ከሁሉም ተቋሞች ጋር ሲሆን ይህም የተለያዩ የገበያ መሳሪያዎች በመደበኛነት የሚሰሩበት ነው።

በመጀመሪያ ፣ በብዙ ሁኔታዎች ፣ በተግባር ፣ የፋይናንስ ትንተና ወደ መዋቅራዊ ግንኙነቶች ስሌቶች ፣ በአመላካቾች ላይ የተደረጉ ለውጦች እና የፋይናንስ ሬሾዎች እሴቶች ይወርዳሉ። የጥናቱ ጥልቀት የተገደበ ነው, በተሻለ ሁኔታ, "መሻሻል" ወይም "መበላሸት" አዝማሚያ መግለጫ. መደምደሚያዎችን መሳል እና እንዲያውም በመነሻ የመረጃ ድርድር ላይ የተመሰረቱ ምክሮች በልዩ ሶፍትዌር የታጠቁ የኩባንያው ስፔሻሊስቶች የማይሟሟ ችግር ነው ፣ ግን በቂ ብቃቶች ፣ ሙያዊ ልምድ ፣ ወይም ለመደበኛ ስሌት ስራዎች የፈጠራ አስተሳሰብ ለሌላቸው።

በሁለተኛ ደረጃ, የፋይናንስ ትንተና ውጤቶች ብዙውን ጊዜ በማይታመን መረጃ ላይ የተመሰረቱ ናቸው, እና ለሁለቱም ተጨባጭ እና ተጨባጭ ምክንያቶች ሊዛባ ይችላል. በአንድ በኩል ፣ “ብልህ” የሩሲያ ሥራ አስኪያጅ ደንብ በማንኛውም መንገድ የተቀበለውን ገቢ (ትርፍ) ማቃለል ወይም መደበቅ ነው ፣ ስለሆነም የመጀመሪያውን መረጃ አስተማማኝነት ለመገምገም እና በውጤቱም እውነተኛ ውጤቶችን ለማግኘት። የፋይናንሺያል ትንተና፣ ሆን ተብሎ እና ያልታሰቡ ስህተቶችን ለመለየት የመጀመሪያ ገለልተኛ ኦዲት ያስፈልጋል። በሌላ በኩል, በሩሲያ የሂሳብ አያያዝ ደንቦች መሰረት, የገንዘብ እና የገንዘብ ያልሆኑ የክፍያ ዓይነቶች በሪፖርት ውስጥ አይለያዩም (ብቸኛው በስተቀር ቅፅ ቁጥር 4 "የገንዘብ ፍሰት መግለጫ" ነው, ግን አመታዊ ነው).

በሦስተኛ ደረጃ ፣ ለዝርዝር የፋይናንስ ትንተና ፍላጎት እድገት ፣ ስሌት እና በግልጽ ከመጠን በላይ የሆነ የፋይናንስ ሬሾዎች ቁጥር እንዲፈጠር ምክንያት ሆኗል ፣ በተለይም አብዛኛዎቹ በተግባራዊ ሁኔታ እርስ በእርስ ጥገኛ ናቸው። የአዲሱ የፋይናንስ ትንተና ሶፍትዌር አዘጋጆች በተለይ የተፈጠረው መሣሪያ 100 ወይም ከዚያ በላይ የፋይናንስ ሬሾዎችን ለማስላት ስለሚያስችለው ኩራት ይሰማቸዋል። በእኛ አስተያየት ብዙውን ጊዜ ለእያንዳንዱ የፋይናንስ አፈፃፀም ከ 2-3 አመልካቾችን መጠቀም በቂ ነው.

በአራተኛ ደረጃ ፣ በቂ የቁጥጥር ማዕቀፍ እና የኢንዱስትሪ አማካኝ ባለመኖሩ የሩሲያ ኩባንያዎች የንፅፅር የፋይናንስ ትንተና በተግባር የማይቻል ነው።

በአምስተኛ ደረጃ፣ በብዙ የሀገር ውስጥ ተንታኞች የኩባንያዎችን የመክሰር ዕድል ለመገምገም የሚጠቀሙባቸው የምዕራቡ ዓለም ውህደት አመልካቾች ከሩሲያ አሠራር በጣም የራቁ ናቸው።

በመጨረሻም, የተተነተኑ ኩባንያዎች የመጀመሪያ ዘገባዎች በሩሲያ ኢኮኖሚ ውስጥ ባለው የዋጋ ግሽበት ሂደቶች ምክንያት የተዛባ ነው, ይህም በዋናነት በአቀባዊ ላይ ሳይሆን በአግድም ትንተና ላይ ተጽዕኖ ያሳድራል (ዋናዎቹ መጠኖች ሳይቀየሩ ይቀራሉ). በዚህ ረገድ ፣ በኩባንያው የፋይናንስ ሁኔታ ላይ የሚከሰቱ ለውጦችን ለመገምገም አስገዳጅ ሁኔታ በኦፊሴላዊ ዲፍላተር አመላካቾች (የኢንዱስትሪ አምራች የዋጋ ኢንዴክስ ፣ የቁሳቁስ እና የቴክኒክ ሀብቶችን በኢንዱስትሪ ለመግዛት የዋጋ መረጃ ጠቋሚ) ላይ በመመርኮዝ ተመጣጣኝ ዋጋዎችን ማስላት ነው። ኢንተርፕራይዞች, የካፒታል ግንባታ ዋጋ ኢንዴክስ, የሸማቾች ዋጋ ኢንዴክስ) .

የኢኮኖሚ ትንተና በአንድ ድርጅት ውስጥ የኢኮኖሚ ክስተቶች ጥልቅ ጥናት ነው, ማለትም, ከእቅድ እና በሥራ ላይ ያሉ ድክመቶችን ምክንያቶች መለየት, ክምችት መግለጥ, እነሱን በማጥናት, የኢኮኖሚ ሥራን እና የምርት አስተዳደርን የተቀናጀ ትግበራን በማስተዋወቅ, በንቃት ተጽእኖ ያሳድራል. የምርት እድገትን, ቅልጥፍናን መጨመር እና የሥራውን ጥራት ማሻሻል .

የፋይናንስ ሁኔታ ትንተና ይህ ሥራ በየትኛው ልዩ ቦታዎች መከናወን እንዳለበት ያሳያል, በአንድ ድርጅት የፋይናንስ ሁኔታ ውስጥ በጣም አስፈላጊ የሆኑትን ገጽታዎች እና ደካማ ቦታዎችን ለመለየት ያስችላል. በዚህ መሠረት የትንታኔው ውጤት የአንድ የተወሰነ ድርጅት የፋይናንስ ሁኔታን በተወሰነ የእንቅስቃሴው ጊዜ ለማሻሻል በጣም አስፈላጊው መንገድ ምን እንደሆነ ለሚለው ጥያቄ መልስ ይሰጣል.

የድርጅቱ የፋይናንስ እንቅስቃሴዎች ትንተና በተለያዩ አካባቢዎች ይካሄዳል. እነዚህም የድርጅቱን የፋይናንስ መረጋጋት መለየት, የብድር ብቁነት እና የኢንቨስትመንት ማራኪነት አመላካቾችን መወሰን, ወዘተ ... በፋይናንሺያል ትንተና ወቅት የድርጅቱ ገንዘቦች ምን ያህል ውጤታማ ጥቅም ላይ እንደሚውሉ ይወሰናል.

ለትንታኔው መሠረት የሂሳብ መዛግብትን ጨምሮ የሂሳብ ሰነዶች ናቸው.

የፋይናንስ ትንተና የድርጅቱን አሠራር ከሚወስኑ ዋና ዋና ዘዴዎች አንዱ እንደሆነ ግልጽ ነው, ስለዚህ እድገቱ በተለይ ጠቃሚ ነው.

1. ቦቻሮቭ ቪ.ቪ. የፋይናንስ ትንተና. ሴንት ፒተርስበርግ: ፒተር, 2007, 240 p.

2. ሪቻርድ ጄ ኦዲት እና የድርጅቱ የኢኮኖሚ እንቅስቃሴ ትንተና. ሞስኮ: ኦዲት, UNITY, 2007, 375 p.

3. ሹሊያክ ፒ.ኤን. የድርጅት ፋይናንስ. ሞስኮ: ማተሚያ ቤት "ዳሽኮቭ እና ኮ", 2006, 752 ፒ.

4. ሜልኒክ ኤም.ቪ. "የፋይናንሺያል እና ኢኮኖሚያዊ እንቅስቃሴ ኢኮኖሚያዊ ትንተና" - ኤም.: ኢኮኖሚስት, 2008

5. ብሪገም ዩ.ኤፍ. "የፋይናንስ አስተዳደር" 10 ኛ እትም. - ፒተር, 2008.

6. የፋይናንሺያል ሂሳብ፡ የመማሪያ መጽሀፍ / Ed. ፕሮፌሰር ቪ.ጂ. ጌትማን - M.: ፋይናንስ እና ስታቲስቲክስ, 2007. - 640 p.: የታመመ.

7. Savitskaya G.V. የአንድ ድርጅት ኢኮኖሚያዊ እንቅስቃሴዎች ትንተና-የመማሪያ መጽሀፍ. - M: INFRA-M, 2008. - 336 p.

8. Makarieva V.I., Andreeva L.V. የድርጅቱ የፋይናንስ እና ኢኮኖሚያዊ እንቅስቃሴዎች ትንተና. - ኤም.: ፋይናንስ እና ስታቲስቲክስ, 2006. - 264 p.

9. የኢኮኖሚ ትንተና፡ የመማሪያ መጽሀፍ ለዩኒቨርሲቲዎች/ኢድ. E40 L.T. Gilyarovskaya. - 2 ኛ እትም ፣ ያክሉ። - ኤም.: UNITY-DANA, 2007. - 615s

10. Kovalev V.V… የፋይናንስ ትንተና: ዘዴዎች እና ሂደቶች. ፋይናንስ እና ስታቲስቲክስ. ኤም: 2004.

11. የገንዘብ እና የብድር ኢንሳይክሎፔዲክ መዝገበ ቃላት፣ እት. አ.ጂ. Gryaznova, M.: ፋይናንስ እና ስታቲስቲክስ, 2008

12. ማርቲኖቫ ኤን.ቪ. የኢንተርፕራይዞች እና ድርጅቶች ፋይናንስ: ዘዴ. አዋጅ / ኮም. ኤን.ቪ. ማርቲኖቭ. - ታምቦቭ፡ ታምብ ማተሚያ ቤት። ሁኔታ ቴክኖሎጂ. ዩኒቨርሲቲ, 2007. - 24 p.

13. የድርጅቱ የፋይናንስ እና ኢኮኖሚያዊ እንቅስቃሴዎች ትንተና እና ምርመራ: ለዩኒቨርሲቲዎች የመማሪያ መጽሀፍ / Ed. ፒ.ፒ. ታቡርቻክ. - ሮስቶቭ n/a: ፊኒክስ, 2007

14. Kovaleva A.M., Lapusta M.G., Skamai L.G. "የኩባንያ ፋይናንስ": የመማሪያ መጽሐፍ. - ኤም.: INFRA-M, 2006. - 416 p. - (ተከታታይ "ከፍተኛ ትምህርት").

15. Artemenko V.G., ቤሌንዲር ኤም.ቪ. "የፋይናንስ ትንተና". - ኤም., 2007.

16. ኮቫሌቭ ቪ.ቪ. የፋይናንስ ትንተና. የካፒታል አስተዳደር. የኢንቨስትመንት ምርጫ. ትንተና ሪፖርት ማድረግ. - ኤም.: ፋይናንስ እና ስታቲስቲክስ, 2006.

17. ሸረመት ኤ.ዲ., ሳይፉሊን አር.ኤስ. የድርጅት ፋይናንስ. - ኤም.: INFRA - M, 2005. - 412s

18. Grishchenko O.V. የድርጅቱ የፋይናንስ እና ኢኮኖሚያዊ እንቅስቃሴዎች ትንተና እና ምርመራ // ፋይናንስ, 2007, ቁጥር 3

19. ሴሌዝኔቫ ኤን.ኤን., Ionova A.F. የፋይናንስ ትንተና. - ኤም.: አንድነት, 2006. - 479 p.

አጠቃላይ ተግባራት, ግቦች እና የትንተና ደረጃዎች.

የእፅዋት ሕዋስ ሕዋስ የሕያዋን ፍጡር ተግባራዊ እና መዋቅራዊ አሃድ ነው። የማይክሮስኮፕ መዋቅር ማይክሮስኮፕ...

የባቡር ሹፌር ዛሬ ተፈላጊ ሙያ ነው። የባቡር አሽከርካሪ ሙያዊ እንቅስቃሴ ከአመራሩ ጋር የተያያዘ ነው።

በግዥ ህጉ መሰረት በተወሰኑ የህጋዊ አካላት አይነት የሚሰሩ ደንበኞች የግዥ ተግባራቸውን ማቀድ አለባቸው። ውስጥ...

የኮንትራት ሥራ አስኪያጅ ሥራ የሚቆጣጠረው በሥራ መግለጫው ነው. ይህ ከዚህ በፊት በድርጅቱ ተቀባይነት ያለው ሰነድ ነው ...

በስታቭሮፖል ግዛት ውስጥ የካውካሲያን እና የሰሜን ካውካሲያን የበግ ዝርያዎች ተወለዱ። አሁን እነዚህ እንስሳት እየተመረቱ ነው...

የቅድመ-መገለጫ ስልጠና ትምህርት ማጠቃለያ የሙያ ምደባ. የሙያው ምልክቶች. ስሚርኖቫ ኤሌና ሚካሂሎቭና፣...

ስለ እርግብ ብዙ ምልክቶች በአጋጣሚ አልታዩም. የእግዚአብሔር ተወዳጅ ወፎች ከሰዎች አጠገብ ለረጅም ጊዜ ይኖሩ ነበር ...

እንደ የሕብረ ሕዋሳት አካላዊ እና ሜካኒካል ባህሪያት እና የአቋማቸውን መጣስ ደረጃ ላይ በመመስረት ብዙዎቹ ...

በእውቀት መሰረት ጥሩ ስራዎን ይላኩ ቀላል ነው. ከዚህ በታች ያለውን ቅጽ ይጠቀሙ ተማሪዎች፣ ተመራቂ ተማሪዎች፣...

ይህ ሁሉ የሚከሰተው በዱፖል ገበያ ውስጥ በሚቋቋመው የ Edgeworth ሞዴል መሰረታዊ ግምት ምክንያት ነው…

በዙሪያችን ያሉትን ሰዎች ላይ ላዩን መመልከት እንኳን ስለ ልዩነታቸው ለመናገር ምክንያት ይሰጠናል። ሰዎች ይለያያሉ...

(፣ ሌሎች) በሥራ ጊዜ ቪዲዮውን ይመልከቱ ለሁሉም ዓይነት ቃለ መጠይቆች። እንዴት መዘጋጀት?...

ገጽ 1 መግቢያ ከቅርብ አሥርተ ዓመታት ወዲህ በዓለም ኢኮኖሚ ማኅበረሰብ ውስጥ እየታዩ ያሉ ለውጦች...

1 ስላይድ የወላጅ ስብሰባ "ልጆችን ለትምህርት ቤት ማዘጋጀት" የተጠናቀረ፡ አስተማሪ-ንግግር ቴራፒስት ቤሊያኤቫ ኢ.ኤስ. ባልክና...

የባቡር ሹፌር ዛሬ ተፈላጊ ሙያ ነው። የባቡር አሽከርካሪ ሙያዊ እንቅስቃሴ ከ...

በግዥ ህጉ ለተወሰኑ የህግ አካላት አይነት የሚሰሩ ደንበኞች ግዥቸውን ማቀድ አለባቸው...