Малая гидроэнергетика микро и нано гэс

Регулярный рост цен на электроэнергию заставляет многих задумываться над вопросом альтернативных источников получения...

Журнал "Проблемы экономики и менеджмента" №8 2014 г.

А.М. Жемчугов, М.К. Жемчугов

В настоящее время в российском менеджменте наиболее широко известна Сбалансированная система показателей – ССП (Balansed Storecards - BSC)* . Однако практическое внедрение ССП, по данным разных источников [например, 2, 3], не дает ожидаемого повышения эффективности предприятия. И многие ищут недостатки сбалансированной системы показателей, устранение которых должно дать повышение ее эффективности, создают ее различные модификации [например, 4, 5]. А в недостатках ли дело?

Начнем с того, что такое система сбалансированных показателей по Каплану и Нортону, которые основали ее в 1992 г. Они писали: «Сбалансированная система трансформирует стратегию в задачи и показатели, сгруппированные по четырем различным направлениям, таким как финансы, клиенты, внутренний бизнес-процесс, обучение и повышение квалификации», имеющих взаимные причинно-следственные связи. Далее они отмечают, что эти заданные значения показателей – это стратегические цели предприятия, а сама ССП – это система стратегического управления .

Однако стратегия, по определению теоретиков, начиная с основоположников военной стратегии и стратегии в менеджменте, – это, если очень кратко, программы, которые «определяют направленную на достижение главных целей пошаговую последовательность действий. … Они гарантируют правильное использование ресурсов, а также позволяют отслеживать динамику развития в избранном направлении» . В менеджменте стратегия – это: программы создания новой продукции, планы выпуска и реализации текущей, конкретные проекты развития, и т.д. Причем программы разных уровней иерархии с соответствующими им горизонтами планирования и детальностью планов. Со своими этапами, сроками, выделенными ресурсами. Стратегия – это пошаговая программа достижения поставленной главной цели предприятия.

Таким образом ССП фактически подменяет главные цели предприятия, целями по достижению конкретных значений некоторого числа заданных показателей: заданного числа человеко-часов обучения персонала, заданного числа рацпредложений, заданного процента НИОКР, заданного числа документированных процессов и процедур, и т.д.

Соответственно при стратегическом управлении мы достигаем поставленную перед предприятием главную цель и заданный конечный результат деятельности предприятия, а при управлении по ССП мы лишь достигаем заданных значений выбранных показателей. Кроме того, заданные значения показателей можно достигать чисто формально (без всякой пользы для конечного результата, а то и во вред ему), и с нарушением элементарной этики, и даже преступным путем .

Вспомним показатель «раскрываемости преступлений» МВД, и как он достигался – в июне этого года полицейские бывшего отделения полиции «Дальний», «достигавшие» заданных показателей путем пыток ни в чем не повинных людей, получили серьезные сроки тюремного заключения. И крушение поезда "Москва – Кишинев" в мае этого года, с человеческими жертвами, произошедшее из-за того, что при ремонте не было установлено ограничение движения поездов, поскольку оно снижает показатели ремонтников и их премии.

Такое положение понятно: при управлении по показателям «Сотрудники будут проявлять интерес к статистическим показателям деятельности, если премии будут привязаны к индивидуальным итоговым показателям. При этом возникает риск, что некоторые сотрудники попытаются манипулировать статистикой в целях получения личных выгод. … Члены организации фокусируется только на тех действиях, которые «учитываются» в карте показателей, для того, чтобы извлечь наибольшую выгоду лично для себя» . А по поводу статистики, которой всегда можно манипулировать, Уинстон Черчилль говорил: «Только та статистика надежна, которую сфальсифицировали вы сами».

А Питер Друкер, основоположник управления по целям (Management by Objectives - MBO), которого, кстати, Каплан и Нортон в своей работе даже не упомянули, еще в 1954 г. писал: «Мы даже не знаем, может ли то, что поддается измерению: реорганизация структуры, невыход на работу, охрана труда, обращения в медпункт, система поощрения рационализаторских предложений, порядок рассмотрения жалоб и т.д. – хоть как то повлиять на эффективность работы персонала. В лучшем случае это лишь поверхностные показатели» и MBO не панацея от управленческой неэффективности, MBO работает, если только вы знаете свои цели . Установить же статистически достоверные причинно-следственные связи между стратегическим целями (финансовыми и нефинансовыми показателями) на практике не удается . Все это приводит к тому, что сбалансированная система показателей, даже если менеджеры и понимают причинно-следственные связи показателей, всё же не даёт им понять, что и как нужно предпринять для выполнения и достижения поставленных перед предприятием целей . А Эдвардс Деминг в своей книге «Выход из кризиса: Новая парадигма управления людьми, системами и процессами» четко обосновал необходимость отказа от оценок деятельности работников и методов управления по целям, в частности он писал: «Откажитесь от управления, ориентирующегося на цифры, на количественные показатели » .

Все отмеченные недостатки - это принципиальные свойства системы сбалансированных показателей, в принципе существенно ограничивающие возможности ее использования ее для целей управления.

| 19.10.2014 18:44 Ходорковский

Альтернативы BSC? |

| 19.10.2014 23:47 Здесь стоит говорить не об альтернативах, а том, какая система управления наиболее эффективна – приносит предприятию максимальный социально-экономический результат. А этот результат предприятия складывается из результатов достигнутых подразделениями предприятия, результатов сотрудников. Собственно и эффективная система управления и должна быть ориентирована на получение достигаемого результата на всех уровнях, от уровня предприятия, и до уровня конкретных сотрудников. И именно эти результаты и нужно оценивать, и нужно мотивировать. Таким образом самая эффективная система управления – это система управления по достигаемому результату, система которая обеспечивает достижение именно заданного результата деятельности предприятия. А не достижение заданных показателей деятельности (число часов обучения, число рацпредложений, и т.д.), что обеспечивает система BSC! |

| 14.10.2016 19:14 Улюкаев

Что придет на смену BSC? |

| 14.10.2016 21:48 Консультант Жемчугов Михаил, к.т.н.

Смена BSC уже давно известна: Практически, поскольку определение результата предприятия может быть достаточно отдалено, первичная оценка оценка деятельности сотрудника должна вестись относительно ожидаемых результатов по следующим показателям:

А когда произведенный продукт сотрудника реализован потребителю и достигнут результат предприятия, производится окончательный расчет с сотрудниками, это, как правило можно оценить только по окончании квартала, или по завершении проекта, и выплатить основную премию. |

| 25.01.2017 20:05 Александра

По сбалансированной системе показателей написан целый ряд статей и книг, так можно ли все-таки ее использовать? |

| 26.01.2017 0:05 Консультант Жемчугов Михаил, к.т.н.

Мы считаем, что сбалансированную систему показателей (BSC) в реальной деятельности предприятий использовать нельзя, и это не только изложенное в статье, но и наша практика. Где BSC дала эффект, так это в защищенных диссертациях и прибыли консалтинговых компаний, которые ее продвигали. Правда и тех и других стало много меньше. |

ССП имеет ряд преимуществ: - предоставляет руководству предприятия полную картину бизнеса; - позволяет упредить возникновение критических ситуаций; - облегчает взаимодействие на всех организационных уровнях и дает понимание стратегических целей всем участникам производственного процесса; - обеспечивает стратегическую обратную связь и обучение; - помогает преобразовать огромный объём данных, получаемых из множества информационных систем предприятия в информацию, доступную для понимания.

Методику ССП Каплана – Нортона используют как мелкие предприятия, некоммерческие организации, так и целые города. Пример успешной многолетней реализации метода ССП – город Шарлотт в штате Севеная Каролина (США) В начале проекта стратегии здесь указаны цели, которые город Шарлот намерен достич:

Быть самым безопасным большим городом Америки

Самым процветающим городом для каждого его жителя

Стать городом впечатляющих небоскребов

Первым городом, интегрирующим использование пространства и альтернативы транспорту

Быть эко-городом .

Сбалансированная система показателей на практике включает в себя основные факторы деятельности компании:

Операционную и финансовую эффективность.

Управление по факту. Эта концепция предполагает постоянный сбор информации разного типа: о клиентах, поставщиках, продуктах и предоставляемых услугах, об операциях, расходах и прибыли, о состоянии рынка, конкурентных сравнениях, сотрудниках.

На основе данного анализа можно определить тенденции, перспективы развития компании, осуществлять планирование, оценивать результатов деятельности компании, сравнивать показатели производительности компании с ее конкурентами или со средними показателями в отрасли.

3. Обслуживание клиентов.

Эти показатели следует фиксировать и регулярно анализировать, чтобы понять, достигаются ли организацией стратегические цели. Для лучшего достижения целей предполагается, что для каждого сотрудника отдельно предусмотрена личная система показателей и персональные цели на основе данных показателей, которых ему требуется достичь.

В системе сбалансированных показателей организацию принято рассматривать с точки зрения четырех перспектив (аспектов). В соответствии с каждой из этих перспектив разрабатывают количественные показатели, собирают данные и анализируют их: 1) Перспектива обучения и развития. Обучение сотрудников содействует развитию корпоративной культуры. В любой компании образованные люди - это основной ресурс. Развитие и совершенствование знаний и квалификации особенно важно в условиях быстрых технологических изменений, когда нет возможности принимать на работу новых технически подготовленных сотрудников, также это препятствует «утечке мозгов» из компании. 2) Перспектива бизнес-процессов. Имеются в виду внутренние бизнес-процессы. Эти показатели позволяют определить клиентоориентированность компании. Такую работу нельзя поручать внешним специалистам, ведь здесь необходимо четкое представление всех бизнес-процессов организации. 3) Перспектива клиентов. Подразумевается ориентации на клиента и его удовлетворенность в любой сфере. Даже если текущая финансовая ситуация вполне благополучна, надо постоянно анализировать типы клиентов, процессы, продукты или услуги, их соответствие ожиданиям покупателей, чтобы обеспечить лояльность клиентов в перспективе. 4) Финансовая перспектива. Речь идет об обеспечении своевременных и четких данных о капитале, обработке и поддержке финансовых данных. Для более точного понимания финансовых показателей стоит также учитывать и дополнительные финансовые показатели, такие как оценка риска и сравнительные данные затрат и результатов.

Материал из сайт

Сбалансированная система показателей или ССП - концепция переноса и декомпозиции стратегических целей (см. Целеполагание)для планирования операционной деятельности и контроль их достижения, механизм взаимосвязи стратегических замыслов и решений с ежедневными задачами (См. Задачи стратегического менеджмента), способ направить деятельность всей компании на их достижение.

ССП - это система измерения эффективности деятельности всего предприятия (система стратегического планирования), основанная на видении и стратегии, которая отражает наиболее важные аспекты бизнеса. Концепция ССП поддерживает Стратегическое планирование , реализацию и дальнейшую корректировку стратегии, путем объединения усилий всех подразделений предприятия. .

В стратегической карте и ССП обязательно определяется ответственность подразделений и сотрудников за достижение целей и показателей. Это один из критических факторов успеха при реализации стратегии.

Термин на английском языке – BSC .

ССП разработана на основе выводов исследования, проведенного в начале 1990-х годов профессором Harvard Business School Робертом Капланом (Dr. Robert S. Kaplan) и президентом консалтинговой фирмы Renaissance Solutions Дэвидом Нортоном (David P. Norton).

На уровне бизнес-процессов контроль стратегической деятельности осуществляется через так называемые ключевые показатели эффективности (КПЭ), в английском варианте – Key Performance Indicator (KPI). KPI являются, по сути, измерителями достижимости целей, а также характеристиками эффективности бизнес-процессов и работы каждого отдельного сотрудника. В этом контексте ССП является инструментом не только стратегического, но и оперативного управления.

позволяет решить следующие задачи:

1. Установление конкретных параметров стратегических целей: стратегических показателей с их численными значениями – KPI (key performance indicators), причинно-следственных связей между целями, связей между стратегическими показателями, сроков достижения стратегических целей;

2. Распределение между должностными лицами компании ответственности за достижение стратегических целей;

3. Определение инструментов достижения стратегических целей.

Разработка ССП начинается с создания стратегической карты. На стратегической карте отражаются причинно-следственные связи между важнейщими задачами, необходимыми для достижения целевого результата. Целевой результат определяется в нескольких разрезах - перспективах: финансы, клиенты, бизнес-процессы, развитие персонала. Для каждой задачи, входящей в стратегическую карту, определяются свои ключевые показатели, которыми будет измеряться эффективность решения данной задачи. Все задачи, вошедщие в стратегическую карту, являются необходимыми и достаточными для того, чтобы достигнуть требуемого целевого результата. Поэтому, система целевых показателей, отражающая эффективность решения этих задач, называется сбалансированной. То есть, система показателей сбалансирована с системой стратегических задач (задач, вошедщих в стратегическую карту), необходимых для реализации стратегического замысла.

Однако полновесное применение методологии требует существенных ресурсов. Разработка системы BSC при наличии в компании специализированного подразделения может занять более двух месяцев. При этом требуется серьезный контроль качества результатов. Трудоемкость и сложность разработки часто отталкивает руководство компаний от применения методологии ССП.

ССП имеет ряд преимуществ:

- предоставляет руководству предприятия полную картину бизнеса;

- позволяет упредить возникновение критических ситуаций;

- облегчает взаимодействие на всех организационных уровнях и дает понимание стратегических целей всем участникам производственного процесса;

- обеспечивает стратегическую обратную связь и обучение;

- помогает преобразовать огромный объём данных, получаемых из множества информационных систем предприятия в информацию, доступную для понимания.

Методику ССП Каплана – Нортона используют как мелкие предприятия, некоммерческие организации, так и целые города. Пример успешной многолетней реализации метода ССП – город Шарлотт в штате Севеная Каролина (США) В начале проекта стратегии здесь указаны цели, которые город Шарлот намерен достич:

Быть самым безопасным большим городом Америки

Самым процветающим городом для каждого его жителя

Стать городом впечатляющих небоскребов

Первым городом, интегрирующим использование пространства и альтернативы транспорту

Быть эко-городом.

Сбалансированная система показателей на практике включает в себя основные факторы деятельности компании:

На основе данного анализа можно определить тенденции, перспективы развития компании, осуществлять планирование , оценивать результатов деятельности компании, сравнивать показатели производительности компании с ее конкурентами или со средними показателями в отрасли.

3. Обслуживание клиентов.

Эти показатели следует фиксировать и регулярно анализировать, чтобы понять, достигаются ли организацией стратегические цели .

Для лучшего достижения целей предполагается, что для каждого сотрудника отдельно предусмотрена личная система показателей и персональные цели на основе данных показателей, которых ему требуется достичь.

В системе сбалансированных показателей организацию принято рассматривать с точки зрения четырех перспектив (аспектов). В соответствии с каждой из этих перспектив разрабатывают количественные показатели, собирают данные и анализируют их:

1) Перспектива обучения и развития.

Обучение сотрудников содействует развитию корпоративной культуры . В любой компании образованные люди - это основной ресурс .

Развитие и совершенствование знаний и квалификации особенно важно в условиях быстрых технологических изменений, когда нет возможности принимать на работу новых технически подготовленных сотрудников, также это препятствует «утечке мозгов» из компании.

2) Перспектива бизнес-процессов.

Имеются в виду внутренние бизнес-процессы. Эти показатели позволяют определить клиентоориентированность компании . Такую работу нельзя поручать внешним специалистам, ведь здесь необходимо четкое представление всех бизнес-процессов организации.

3) Перспектива клиентов.

Подразумевается ориентации на клиента и его удовлетворенность в любой сфере .

Даже если текущая финансовая ситуация вполне благополучна, надо постоянно анализировать типы клиентов, процессы, продукты или услуги, их соответствие ожиданиям покупателей, чтобы обеспечить лояльность клиентов в перспективе.

4) Финансовая перспектива.

Речь идет об обеспечении своевременных и четких данных о капитале, обработке и поддержке финансовых данных. Для более точного понимания финансовых показателей стоит также учитывать и дополнительные финансовые показатели, такие как оценка риска и сравнительные данные затрат и результатов.

Сбалансированная система показателей имеет как положительные, так и отрицательные стороны.

1) ССП невозможно адаптировать к любым условиям. Разработанная и налаженная Система сбалансированных показателей для конкретной страны или отрасли, для определённых бизнес-условий и внутренних методов управления не будет так же эффективно работать в других условиях хозяйственной деятельности. Особенно это критично для корпораций и компаний с широкоразветвлённым ареалом хозяйственной деятельности (если много филиалов в разных странах).

Следовательно, ССП надо разрабатывать отдельно для любого субъекта хозяйственной деятельности, даже если отличия есть только в величине компании (небольшая фирма и крупная корпорация).

2) При внедрении стратегии деятельности компании и разработке Системы сбалансированных показателей надо быть внимательными с сохранением информационной безопасности компании и конфиденциальностью данных . Это повязано с тем, что для понимания сотрудниками стратегии компании, их информированности обо всех показателях компании и внутренней мотивации следует раскрывать перед ними все механизмы работы компании. В таком случае есть риск утечки информации.

Внедрение системы сбалансированных показателей ведет к тому, что:

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти

Яковлев Вадим Юрьевич , ассистент кафедры экономики производства Казанского государственного финансово-экономического института, Россия

Translation will be available soon.

Издайте свою монографию в хорошем качестве всего за 15 т.р.!

В базовую стоимость входит корректура текста, ISBN, DOI, УДК, ББК, обязательные экземпляры, загрузка в РИНЦ, 10 авторских экземпляров с доставкой по России.

Москва + 7 495 648 6241

Источники:

1. Kaplan R. S., Norton D. P. The Balanced Scorecard Translating Strategy Action. – Cambridge Mass. – 1996.

2. Kaplan R. S., Norton D. P. Using the Balanced Scorecard as a Strategic Management System // Harvard Business Review. – 1996, Vol. 74. – N 1. - P. 75 - 85.

3. Внедрение сбалансированной системы показателей / Horvarth and Partners; пер. с нем. – 2-е изд. – М. : Альпина Бизнес букс, 2006. – 478 с.

4. Хервинг Р. Фридаг, Вальтер Шмидт. Сбалансированная система показателей: руководство по внедрению. – М. : Омега - Л, 2006. – 267 с.

5. Сбалансированная система показателей. Практическое руководство по использованию: пер. с англ. – М. : Издательский дом «Вильямс», 2006. – 304 с.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Государственный институт экономики, финансов, права и технологий

Кафедра маркетинга

Курсовая работа

по теме: «Использование системы сбалансированных показателей на предприятии»

Дисциплина: «Основы менеджмента»

Выполнила студентка IIIкурса 201 группы

факультета МСРиТ

Скороходова Г.О.

Проверил д.э.н., доцент

Левизов В.А.

Введение

Глава 1. Сбалансированная система показателей (ССП): сущность, содержание и структура

1.1 История создания ССП

1.2 Сущность и структура ССП

1.3 Стратегическая карта предприятия как составляющая ССП

Глава 2. Внедрение сбалансированной системы показателей на предприятии

2.1 Построение и внедрение ССП на предприятии

2.2 Преимущества и недостатки сбалансированной системы показателей

Введение

В настоящее время для достижения успеха в динамичном окружении компаниям необходимо уметь быстро адаптироваться к изменяющимся условиям рынка и превосходить своих конкурентов по качеству, скорости предоставления услуг, широте ассортимента и цене продукции.

Все большее распространение и применение получают стратегические системы управленческого учета, одной из которых является система сбалансированных показателей. Основное назначение системы заключается в обеспечении функций сбора, систематизации и анализа информации необходимой для принятия стратегических управленческих решений для последующего внедрения результатов в деятельность компании.

Сбалансированная система показателей (Balanced Scorecard) - это система измерения эффективности деятельности всего предприятия (система стратегического планирования), основанная на видении и стратегии, которая отражает наиболее важные аспекты бизнеса. Концепция ССП поддерживает стратегическое планирование, реализацию и дальнейшую корректировку стратегии, путём объединения усилий всех подразделений предприятия.

Данная технология разработана сравнительно недавно, в 1991 году, но с тех пор процент компаний, использующих BSC, возрос во много раз. BSC позволяет охватить все показатели финансового и нефинансового характера на предприятии, вывести общий вывод по ним и наглядно продемонстрировать результат.

Актуальность внедрения системы сбалансированных показателей состоит в возможности повышать акционерную стоимость компании посредством роста эффективности всех факторов бизнеса: финансов, работы с клиентами, бизнес-процессов, кадров. Так же отдельные элементы этой системы могут применяться при решении задач менеджмента качества и для поддержки локальных улучшений в подразделениях компаний, что делает область ее применения еще шире.

Целью работы является изучение сущности и структуры ССП, рассмотрение возможностей внедрения ССП на предприятии, а также выявление сильных и слабых сторон ССП.

По структуре работа состоит из введения, двух глав, заключения и списка использованной литературы.

Во введении обозначены актуальность темы, цели и структура работы.

В первой главе рассмотрены теоретические аспекты системы сбалансированных показателей, а именно история создания ССП, ее сущность и структуру.

Во второй главе исследованы перспективы внедрения ССП на предприятии и определены ее преимущества и недостатки.

В заключительной части работы представлены актуальность проблемы, выводы и рекомендации на основе проведенных исследований.

Глава 1. Система сбалансированных показателей (ССП) : сущность, содержание и структура

1.1 История создания ССП

сбалансированный стратегический вalanced scorecard

История, связанная с созданием и последующей разработкой концепции Balanced Scorecard (система сбалансированных показателей) относится к 1990 году, когда Norlan Norton Institute приступил к изучению вопроса эффективности управления, а также поиску возможностей и инструментов, обеспечивающих ее повышение. Данное исследование - «Измерение эффективности организации будущего» проходило в течение одного года и имело в качестве цели - поиск альтернативных методов измерения эффективности, базирующихся на нефинансовых показателях.

Исследование возглавлялось директором Norlan Norton Institute Дэвидом Нортоном, на сегодняшний день занимающего пост руководителя Balanced Scorecard Collaborative и Робертом Капланом - профессором Harvard Business School, привлеченного в качестве научного консультанта проекта.

В качестве основной гипотезы проекта, участниками исследования была выбрана следующая: «базирование методики оценки эффективности деятельности предприятия исключительно на финансовых показателях не обеспечивает роста будущей экономической ценности организации». В конце 80-х гг. профессоры Роберт Каплан и Давид Нортон провели исследование 12 компаний. В рамках исследования было определено, что компании слишком сильно ориентируются на финансовые показатели, и в целях достижения их в краткосрочном периоде снижаются расходы на обучение, маркетинг и обслуживание клиентов, что в долгосрочном периоде отрицательно сказывается на общем финансовом состоянии.

Авторами был предложен новый подход к внедрению стратегий. В основе подхода лежало утверждение, смысл которого можно свести к следующему: «то, что не поддается измерению, не поддается и управлению». Другими словами, эффективное управление производительностью подразумевает точную оценку деятельности.

Работая над проектом, исследователи изучали, дополняли, совершенствовали различные перспективные системы оценки деятельности предприятий. Наряду с совершенствованием традиционных показателей, например, показателей деловой активности, создавались абсолютно новые - показатели своевременной доставки товара или услуги клиенту, качества продукции и временных циклов производственных процессов, показатели эффективности разработки новых продуктов, показатели совершенствования, работы в команде, эффективности лидерства и т. д.

В процессе исследования выдвигались разнообразные идеи, предложения, касающиеся содержания показателей системы. Например, рассматривалась возможность включения показателей создания стоимости для акционеров, производительности и качества, однако в процессе апробирования исследователи пришли к выводу, что самой оптимальной является многофункциональная система оценки деятельности организации, которая в итоге получила название «Сбалансированная система показателей» и включила в себя четыре главные составляющие: финансовую, клиентскую, внутреннюю и составляющую обучения и развития (рисунок 1).

Рисунок 1. Сбалансированная система показателей

Они назвали свою разработку «Balanced Scorecard» (сбалансированная система показателей), чтобы подчеркнуть сбалансированность («Balanced») системы, которая должна быть измеримой при помощи системы показателей («Scorecard»).

Авторы системы отмечают: «ССП сохраняет традиционные финансовые параметры, которые отражают исторический аспект уже свершившихся событий. Это, несомненно, важно для предприятий промышленной эпохи, для которых инвестиции в долгосрочные потенциальные возможности и взаимоотношения с клиентами не были определяющими с точки зрения достижения успеха. Однако такие финансовые критерии не годятся для управления и оценки деятельности компаний в век информации, которая направлена на создание стоимости посредством инвестирования в клиентов, поставщиков, работников, производство, технологию и инновационные проекты. ССП дополняет систему финансовых параметров уже свершившегося прошлого системой оценок перспектив».

По мере расширения популярности предложенной методологии, ее динамического развития, признания компаниями, в которых она нашла применение, увеличилось количество инструментов и технологий, развивающих первоначальную концепцию.

Итак, за последние пятнадцать лет сбалансированная система показателей превратилась в мощный инструмент для реализации стратегий и непрерывной оценки их эффективности.

1.2 Сущность и структура ССП

Сбалансированная система показателей (BSC, Balanced Scorecard) - это система стратегического управления компанией на основе измерения и оценки ее эффективности по набору оптимально подобранных показателей, отражающих все аспекты деятельности организации: финансовые, производственные, маркетинговые, инновационные, инвестиционные, управленческие и т. д.

ССП - это инструмент стратегического управления, который позволяет связать операционную деятельность компании с ее стратегией. ССП отражает то равновесие, которое сохраняется между краткосрочными и долгосрочными целями, финансовыми и нефинансовыми показателями, основными и вспомогательными параметрами, а так же внешними и внутренними факторами деятельности.

Главная задача ССП - увеличение акционерной стоимости компании, в которую входят следующие подцели:

Создание системы управления компанией, организацией позволяющую планомерно реализовывать стратегические планы, переводя их на язык операционного управления и контролируя реализацию стратегии посредством ключевых показателей эффективности;

Создание показателей деятельности менеджеров более высокого уровня, включающих в интегрированном виде задачи и показатели управляющих более низкого уровня организационно-функциональной структуры;

Обеспечение реализации стратегии регулярной деятельностью всех подразделений, управляемой с помощью планирования, учета, контроля и анализа сбалансированных показателей, а также мотивации персонала на их достижение;

Устранение разрыва между целями компании и их операционной реализацией, а также оперативное реагирование на изменения;

Оценка успешности любого затратного проекта;

Привязка цели компании к деятельности персонала.

Основные идеи ССП :

Компания успешна только в том случае, если развитие идет планомерно, т.е. компания достигает свои цели путем создания и реализации стратегических планов;

Действия всей компании должны быть скоординированы таким образом, чтобы реализовать цели с наименьшими затратами и в максимально сжатые сроки;

Управлять можно тем, что можно измерить. У менеджера каждого уровня должен быть набор ключевых показателей эффективности, которыми он оперирует в своей деятельности.

Суть ССП формулируется двумя основными положениями:

1) одних финансовых показателей недостаточно для того, чтобы полностью и всесторонне описать состояние предприятия, их нужно дополнить другими показателями;

2) данная система показателей может быть использована не просто как комплексный индикатор состояния предприятия, а как система управления, которая обеспечивает связь между стратегическими начинаниями собственников или топ-менеджмента и операционной деятельностью менеджмента предприятия.

Структура ССП.

Основная структурная идея BSC состоит в том, чтобы сбалансировать систему показателей в виде четырех перспектив.

1. Финансовая перспектива

Содержит финансово-экономические показатели на уровне компании или бизнес-направления, отражающие стратегические цели акционеров.

Финансовые результаты являются ключевыми критериями оценки текущей деятельности предприятия и мерой для измерения успеха или неудачи выбранной стратегии. Как правило, в качестве типичных целей в рамках финансовой проекции выступают увеличение рентабельности продукции, рентабельности собственного капитала, чистого денежного потока, чистой прибыли и др.

Финансовая перспектива свидетельствует, сможет ли реализоваться в конечном итоге цель экономики - достижение долгосрочного экономического успеха. Примеры показателей: оборот, доходы, структура цен, структура капитала, степень задолженности и т. д.

2. Клиентская перспектива

Содержит показатели, характеризующие реакцию среды на способность компании удовлетворять потребности клиентов для достижения финансовых целей.

Данная перспектива охватывает определение ключевых сегментов рынка, критериев и показателей удовлетворенности покупателей, удержания и приобретения новых клиентов, прибыльности клиентов, доли рынка в целевых сегментах, показателей определяющих ценностное предложение со стороны компании, которое в свою очередь во многом определяет лояльность клиентов по отношению к поставщику продукции или услуг.

3. Перспектива внутренних бизнес-процессов

Содержит показатели, характеризующие эффективность бизнес-процессов для достижения целей в двух вышеуказанных областях.

Эта перспектива характеризует внутренние процессы предприятия, такие как инновационный процесс, разработка продукта, подготовка производства, снабжение основными ресурсами, изготовление, сбыт, послепродажное обслуживание.

Перспектива процессов указывает, при каких процессах достигается достижение целей заинтересованных сторон и финансовых целей. При этом внимание акцентируется не вокруг перечисления всех процессов на предприятии, а фокусируется на тех процессах, которые имеют ключевое значение при преобразовании стратегии и укреплении конкурентных преимуществ. Эффективность бизнес-процессов определяет ценность предложения компании, от которого зависит количество привлеченных клиентов и конечный финансовый результат. Показатели данной проекции фокусируются на процессах осуществляющих основной вклад на пути достижения намеченных финансовых результатов и удовлетворения покупателей. После того как ключевые бизнес - процессы были выявлены, определяются показатели и критерии, характеризующие данные процессы и разрабатываются показатели эффективности.

4. Перспектива обучения и развития

Содержит показатели способности обеспечивать эффективность ключевых бизнес-процессов с помощью основных нематериальных активов: компетентности и культуры персонала, управленческой и технологической инфраструктуры.

Эта перспектива позволяет описать способность предприятия к обучению и росту, которая выделяет людей с их способностями, навыками и мотивацией, информационные системы, позволяющие поставлять критическую информацию в режиме реального времени, организационные процедуры, обеспечивающие взаимодействие между участниками процесса и определяющие систему принятия решения.

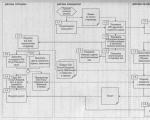

Рисунок 2. Связь между основными направлениями ССП

Вышеперечисленные перспективы являются классическими, наиболее распространенными, их взаимосвязь показана на рисунке 2. Нельзя, однако, утверждать, что они единственные, т.к. основное положение методологии это формирование и измерение стратегии, и просто так получается, что делать это надо именно в перспективах финансов, клиента, процесса и персонала. Компания может выбрать и другие названия (Персонал против Обучение и Рост) и другие перспективы, например Поставщика. Это будет значить, что Поставщик в данном случае становится важнейшей фигурой для этой компании.

1.3 Стратегическая карта предприятия как составляющая ССП

Стратегическая карта - это наглядная модель интеграции целей организации в четырех составляющих сбалансированной системы показателей. Она является иллюстрацией причинно-следственных отношений между желаемыми результатами клиентской и финансовой составляющих, с одной стороны, и выдающимися результатами, полученными в основных внутренних процессах - производственном менеджменте, управлении клиентами, инновациях и законодательных и социальных процессах. Эти важнейшие процессы создают потребительское предложение и предоставляют его целевым клиентам, что также способствует достижению цели производительности финансовой составляющей. Кроме того, стратегическая карта определяет специфические возможности нематериальных активов организации.

Карта детализирует систему показателей, иллюстрируя динамику стратегического развития и делая более четким фокус на основные направления. Стратегическая карта предоставляет универсальный и последовательный способ описания стратегии таким образом, чтобы можно было не только устанавливать цели и показатели, но и управлять ими. Стратегическая карта -- это отсутствовавшая до сих пор связь между формулированием стратегии и ее воплощением.

Стратегические карты полезны тем, что устраняют основные противоречия в деятельности современных организаций, а именно несоответствия между их краткосрочными и долгосрочными целями. Краткосрочные цели в основном касаются бизнес-процессов, производственно-финансовой деятельности компании, отношений с поставщиками, потребителями и конкурентами. Долгосрочные цели обычно не столь конкретизированы и определённы, но в любом случае рассчитаны на получение дохода в перспективе.

С помощью стратегических карт можно показать, за что несут ответственность менеджеры организаций, а также предложить конкретные измерители деятельности организации.

В результате применения стратегических карт расширяется поле зрения менеджмента компании, что позволяет увеличить количество контролируемых показателей.

Метод составления стратегической карты по ССП:

Шаг 1 - формулирование стратегических намерений и мобилизация команды топ-менеджеров и организации на перемены.

Шаг 2 - перевод стратегии на операционный язык, то есть в формат стратегической карты, ССП, системы целевых показателей, портфеля стратегических инициатив, закрепление ответственности.

Шаг 3 - развертывание стратегии на уровень СБЕ(стратегическая бизнес-единица) и функциональных подразделений.

Шаг 4 - трансляция и разъяснение стратегии в организации, увязывание персональных целей и индикаторов сотрудников со стратегией организации, формирование системы мотивации.

Шаг 5 - приведение в стратегическое соответствие всех ресурсов и процессов, создание условий, при которых работа над стратегией и ее реализацией была непрерывным процессом.

Пример стратегической карты предприятия представлен на рисунке 3.

Рисунок 3. Пример стратегической карты предприятия

Используя стратегическую карту, менеджеры получают ответы на основные вопросы: что необходимо предпринять для решения стратегических задач, за счет чего компания создает свою стоимость, какие процессы являются ключевыми в создании прибавочной стоимости и др. В результате использования карты при создании ССП деятельность компании становится более понятной и структурированной.

Данная структурированность, в свою очередь, приводит к комплексному подходу в управлении организацией:

Менеджмент качества: ориентация на потребителя, руководство, вовлечение людей, стратегическое управление качеством посредством стандартов, постоянное улучшение, основанный на фактах подход к принятию решений, взаимовыгодные отношения с поставщиками;

Маркетинговая концепция бизнеса: ориентация на потребителя, вовлечение всех сотрудников и отношения с поставщиками;

Процессный подход, который является составной частью перспективы процессов;

Реорганизация систем управления: системный подход к управлению и основанный на фактах подход к принятию решений.

Интересным является то, что при таком комплексном подходе основные принципы управления, согласуясь с главной целью предприятия, переводятся в ССП. То есть, если предприятие вводит систему менеджмента качества, которая создается через простые, повторяющиеся процессы, то основная задача управления будет лежать в перспективе процесса. Если это фирма, связывающая свою деятельность с развитием новых творческих технологий, то система управления будет находить свое выражение в перспективе роста.

Итак, ССП представляет собой теоретическое отображение предприятия, что дает возможность заинтересованным сторонам выбрать стратегию из сформулированной стратегической карты и перейти к конкретному внедрению выбранной стратегии, и коммуникации ее до уровня отдельного сотрудника.

Глава 2. Внедрение сбалансированной системы показателей на предприятии

2.1 Построение и внедрение ССП на предприятии

Построение ССП.

Построение ССП должно базироваться на пяти ключевых принципах:

1. Руководство изменениями должно осуществляться топ-менеджментом. Успешное внедрение ССП начинается с осознания того факта, что новая стратегия несет в себе значительные перемены. Организация должна пройти несколько стадий:

Осознание необходимости перемен;

Выбор лидеров. Происходит изменение структуры управления организацией с целью закрепления преобразований.

2. Превращение стратегии в непрерывный процесс . При построении ССП используется так называемый двухконтурный процесс управления: тактическое управление (финансовые ресурсы и ежемесячные отчеты) и непрерывное стратегическое управление.

3. Доведение стратегии до сведения каждого члена команды . Прежде всего, руководство компании должно объяснить своим сотрудникам, для чего необходима данная концепция, к каким результатам она приведет, как это отразится на каждом из членов команды. Каждый сотрудник должен почувствовать, что он является частью всех преобразований, и осознавать, что от его работы зависят результаты всех задуманных изменений.

4. Вовлечение каждого сотрудника в реализацию стратегии через их ежедневные должностные обязанности. Концепция ССП подразумевает, что каждый сотрудник должен принять стратегию и захотеть реализовать ее в ходе выполнения своих повседневных функциональных обязанностей.

5. Преобразование организации для реализации стратегии . Имеется в виду, что каждое структурное подразделение организации должно принимать участие в реализации общей программы. И для успешной ее реализации необходимо объединить все эти подразделения в единое целое. Это и является основной задачей ССП.

Разработка сбалансированной системы показателей осуществляется в несколько стадий:

- моделирование - определение общей стратегии, миссия и видения развития организации путем проведения опроса руководства;

- коммуникация и взаимосвязь - ССП интегрируется в уже существующую систему управления организацией;

- техническая интеграция - идентификация параметров и источников данных, определение процедур получения необходимых сведений из разных источников, должна быть разработана взаимосвязь между модулем ССП и остальными модулями системы;

- организация обратной связи - этот процесс дает компании возможность осуществлять постоянный мониторинг исполнения принятой стратегии и достижения поставленных целей посредством анализа отклонений фактических результатов от плановых показателей.

Этапы внедрение ССП:

1. Анализ контекста . На этой стадии проводится анализ конкурентного окружения компании и формирование или пересмотр миссии компании;

2. Стратегический анализ . На этой стадии производится идентификация ключевых аспектов оценивания, детализация миссии для этих аспектов, идет постановка стратегических целей;

3. Корпоративные стратегические карты . На этой стадии идет определение источников конкурентных преимуществ компании, разработка системы показателей, выявление причинно-следственных связей, согласование долгосрочных и краткосрочных целей, построение стратегических карт;

4. Стратегические карты подразделений . Эта стадия посвящена детализации стратегических карт до уровня подразделений, фактически повторение стадии 3 на нижнем управленческом уровне, определение ответственных исполнителей, постановка конкретных операционных целей и задач деятельности;

5. Внедрение системы . На этой стадии производится планирование мероприятий по внедрению системы, идет построение системы мониторинга внедрения и эксплуатация ССП, происходит непосредственно внедрение ССП. Однако на пути внедрения ССП существует множество препятствий, которые затрудняют, замедляют, а зачастую делают невозможным внедрение в организациях сбалансированной системы.

6. Пересмотр и корректировка ССП. Сбалансированная система показателей не может не развиваться вместе с предприятием. Выполнение задач, резкие изменения на рынке требуют анализа и коррекции ССП компании. Пересмотр и коррекция ССП в зависимости от скорости изменений в организации проводится в среднем раз в год.

Трудности внедрения ССП:

- неготовность организации к внедрению : готовой для внедрения можно считать организацию, в которой уже налажен регулярный менеджмент, в которой как минимум формализована организационная структура, есть штатное расписание и должностные инструкции, а также наличие процедур планирования и бюджетирования деятельности организации;

- сопротивление политической системы организации: Усиление контроля над деятельностью за счет использования ССП может восприниматься как негативный фактор мотивации, что часто приводит к нарастанию напряженности в коллективе, проявлению и обострению конфликтов, поэтому процедуры внедрения ССП должны планироваться с учетом времени и сил, которые придется потратить на преодоление сопротивления изменению;

- ментальность менеджеров и персонала: закрытость, элитарность высшего руководства не позволяет осуществить ту саму вертикальную интеграцию от стратегических целей до оперативных действий, на создание которой, и направлена ССП.

Факторы успешного внедрения ССП:

1. Осуществление изменений в компании должно проводиться под руководством ее первых лиц. Необходимо постоянное участие исполнительного руководства, вовлеченность, активная инициатива и поддержка.

2. Внедрение ССП требует постоянных усилий, направленных на реализацию стратегии и целей компании.

3. Реализация стратегии должна стать общей для всех сотрудников задачей. Каждый сотрудник должен понимать, в чем цель его действий в рамках общей цели компании. Чтобы это произошло, персонал должен пройти обучение и быть информированным о происходящих изменениях. Кроме того, стоит поощрять распространение систем оценочных показателей в компании, чтобы как подразделения, так и отдельные сотрудники создавали свои собственные системы показателей.

2.2 Преимущества и недостатки сбалансированной системы показателей

При разработке и внедрении системы сбалансированных показателей важно учитывать ее сильные и слабые стороны, преимущества и недостатки.

Итак, возможности внедрения ССП для предприятия :

Необходимость в универсальном инструменте для оценки деятельности предприятия;

Быстрая адаптация деятельности предприятия к изменению рыночной ситуации;

Наличие перспектив для глобализации и интернационализации бизнеса.

Отметим сильные стороны ССП :

1. Необходимое условие создания стратегических карт - разработка стратегии компании.

2. Реализация стратегии предприятия в конкретных тактических действиях, сопровождающихся контролем его показателей.

3. Простота восприятия исполнителями.

4. Возможность графической интерпретации финансовых и не финансовых сторон

5. деятельности предприятия.

6. Доведение стратегии компании до конкретных целей для каждого сотрудника.

7. Универсальность применения.

8. Инициация позитивных процессов в компании в процессе разработки и внедрения ССП.

9. Привязка к системе мотивации персонала в зависимости от достигнутых результатов.

Также ССП имеет слабые стороны :

1. Размытость внедрения ССП.

2. Кажущаяся простота в применении.

3. Отсутствие быстрых результатов.

4. Инициатива разработки ССП может принадлежать только топ-менеджерам.

5. Трудность оценки важности ключевых показателей.

С точки зрения менеджеров-практиков можно выделить следующие преимущества ССП :

Увязка оперативного и стратегического менеджмента достигается с помощью многоаспектного и практичного метода;

Четыре основных аспекта (потребительский, хозяйственный, инновационный и финансовый) образуют всеохватывающую схему для «проводки» сверху вниз стратегии предприятия по всем его иерархическим уровням;

Дискуссии по проблеме реализации стратегии приобретают объективный характер в связи с необходимостью отыскания единиц измерения и благодаря так называемой стратегической карте;

Предлагаемая система управления делает возможной широкую, сориентированную на обучение коммуникацию по всем уровням предприятия;

Новая концепция удачно интегрируется с системой контроллинга и хорошо увязывается с методами управления, нацеленными на повышение стоимости предприятия.

Необходимо указать и на определенные недостатки ССП :

Внимание чрезмерно фокусируется на управлении, базирующемся на показателях, и игнорируются «мягкие» факторы;

Не обеспечивается однозначность определенных связок «цель -- средство» и «стратегической карты»;

Еще не решены многие проблемы измерения;

Компоненты «проводки» сверху вниз по иерархии организации могут тормозить мотивацию осуществления проекта;

Концепцией не предусмотрены механизмы разрешения конфликтов.

Таким образом, сбалансированная система показателей имеет как сильные, так и слабые стороны. Задача руководителя и топ-менеджеров организации и состоит в том, чтобы грамотно внедрить ССП, используя сильные стороны и возможности сбалансированной системы показателей.

Размещено на Allbest.ru

...Методологические подходы к комплексной оценке деятельности компании. Разработка предложений по внедрению сбалансированной системы показателей предприятия. Сущность концепции сбалансированной системы показателей. Каскадирование частных задач иерархии.

дипломная работа , добавлен 03.07.2012

Расширенная номенклатура функций сбалансированной системы показателей, усовершенствованный алгоритм ее внедрения в структуру механизма управления предприятием на примере АПГ "Алтайские Закрома". Анализ дерева целей и стратегической карты предприятия.

курсовая работа , добавлен 21.05.2013

Формирование новых парадигм управления. Классические теории управления. Система сбалансированных показателей. Современная теория ограничений. Этапы внедрения сбалансированной системы показателей на предприятии. Стратегическое и оперативное управление.

курсовая работа , добавлен 30.12.2011

Анализ внешнего окружения, конкурентных сил. Классификация и ранжирование проблем предприятия. Анализ миссии и стратегического видения компании. Разработка элементов сбалансированной системы показателей: формирование корпоративной стратегической карты.

курсовая работа , добавлен 24.05.2017

Применение системы сбалансированных показателей в управлении компании и ее интеграция в методы менеджмента. Цели системы в стратегическом управлении предприятия. Применение системы сбалансированных показателей в процессе стратегического планирования вуза.

курсовая работа , добавлен 20.12.2012

Формирование стратегии развития ОАО "Макфа". Анализ внешнего и внутреннего окружения. Классификация, ранжирование проблем организации. Разработка элементов и каскадирование сбалансированной системы показателей. Создание корпоративной стратегической карты.

курсовая работа , добавлен 05.03.2014

Разработка системы сбалансированных показателей для некоммерческой организации AIESEC. Определение стратегической цели, инициативы и показателей эффективности. Реализация стратегических целей и карты для организации AIESEC в системе BSCDesigner.

дипломная работа , добавлен 18.10.2016

Бюджетное управление как метод финансового управления организацией, предпосылки его эффективности, инструменты, сущность, особенности, преимущества. Бюджет фирмы и его элементы. Взаимосвязь бюджетного управления и сбалансированной системы показателей.

курсовая работа , добавлен 16.04.2012

Виды и методы диагностики системы управления. Функциональная модель оценки менеджмента. Анализ мотивации персонала ВФ ОАО "Верофарм". Предложения по совершенствованию системы управления. Рекомендации по разработке сбалансированной системы показателей.

дипломная работа , добавлен 15.05.2014

Анализ существующей системы управления организации. Диагностика системы сбалансированных показателей и взаимосвязь с мотивацией персонала компании. Рекомендации по модернизации существующей системы управления для достижения компанией стратегической цели.

Регулярный рост цен на электроэнергию заставляет многих задумываться над вопросом альтернативных источников получения...

Костяев Николай Иванович – старший научный сотрудник научно-исследовательского отдела АСУ центра научных исследований...

Находящаяся в посёлке Казачья Лопань . Участковая станция 2 класса. На станции расположена таможня, производится...

РАСТИТЕЛЬНАЯ КЛЕТКА Клетка - функциональная и структурная единица живого организма. Устройство микроскопа Микроскоп...

Машинист поезда – востребованная сегодня профессия. Профессиональная деятельность машиниста поезда связана с управлением...

Заказчики, работающие по Закону о закупках отдельными видами юрлиц, должны планировать свою закупочную деятельность. В...

Работу контрактного управляющего регулирует должностная инструкция. Это документ, который принимают на...

Кавказская порода овец и северокавказская были выведены в Ставропольском крае. Сейчас этих животных разводят...

Конспект урока предпрофильной подготовки Классификации профессий. Признаки профессии. Смирнова Елена...

Многочисленные приметы про голубей появились неслучайно. Любимые птицы бога живут рядом людьми уже очень давно,...

В зависимости от физико-механических свойств тканей и степени нарушения их целостности предложено много...

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже Студенты, аспиранты,...

Все это происходит из-за основного предположения модели Эджуорта о том, что фирмы дуополистического рынка...

Даже поверхностный взгляд на окружающих нас людей дает основания говорить об их несхожести. Люди различаются...

Костяев Николай Иванович – старший научный сотрудник научно-исследовательского отдела АСУ центра научных...

Находящаяся в посёлке Казачья Лопань . Участковая станция 2 класса. На станции расположена таможня,...