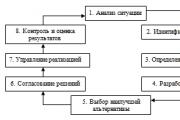

Организация и методы принятия управленческих решений Сущность методов принятия УР

Вуз: ВЗФЭИ Год и город: Барнаул 2007 Введение 3 1. Процесс принятия управленческих решений и их виды 4 2. Структура и...

Очень часто после открытия ИП предприниматели задаются вопросом о том, нужен ли им счет в банке. Или можно обойтись без него?

А если не открывать счет в банке, то как работать с деньгами? За что могут наказать? И.т.д. и.т.п. И этой небольшой статьей я открываю новую рубрику по работе с деньгами для ИП.

По закону, ИП совсем не обязан открывать счет в банке. Расчеты он может проводить через наличку (та еще головная боль, но об этом позже). Но на самом деле я не представляю как сейчас можно работать в качестве ИП совсем без счета.

Например, большинство моих доходов как раз падают на мой счет в банке. Со счета я оплачиваю налоги, страховые взносы и т.д.

У меня давно составлены типовые шаблоны в интернет-банке для проведения таких операций, и каждый платеж занимает не более 2-3 минут.

То есть, открывайте счет в банке, не пожалеете. Если настроены на долгую и нормальную работу, конечно.

Здесь советую посмотреть на рейтинги банков, выбрать самые надежные и составить список возможных кандидатов. Чтобы меня не обвинили в рекламе, не даю никаких конкретных названий. Да и ситуация в стране сейчас такова, что сегодня банк есть, а завтра в новостях пишут, что ЦБ у него отозвал лицензию.

После этого обзвоните выбранные банки, или посмотрите на сайте тарифы на обслуживание счета для ИП. Вообще, советую сразу звонить, и не стесняться задавать глупые вопросы. Заодно проверите на стрессоустойчивость сотрудников банка. Если Вам хамят при простых консультациях, то сразу вычеркивайте из списка таких банкиров.

Как правило, она лежит в районе 500 – 3000 рублей в месяц. Не стоит бросаться в банк, где совсем не берут деньги за ведение счета. Будьте уверены, с вас все равно стрясут деньги:)

Например, на % от каждой транзакции. Предположим, Вы решили перевести деньги со счета в банке на свою личную карту. И вдруг, при переводе денег появляется комиссия в 1-2 % (а вы вроде не читали про такую радость на их сайте=)

Процент вроде небольшой, но если делать переводы больших сумм, то выгоднее заплатить абонентку в 3000 рублей, чем 30 тысяч на комиссии при транзакциях, например. Поэтому нужно в обязательном порядке уточнять такие мелочи.

Если эта услуга идет отдельной (платной) услугой, то советую поискать других, менее жадных банкиров. Ни в коем случае не открывайте счет в банке, где плохой (глючный) интернет-банк. Почитайте отзывы в сети по интересующему Вас банку.

Поверьте, лучше сделать платеж через клиент-банк, чем каждый раз мотаться в офис банка, и возиться с заполнением чековой книжки или других документов.

Уточните, всегда ли будут такие условия. Бывает так, что банк завлекает выгодными условиями, которые действуют … только для новых клиентов в течение первых шести месяцев. А затем драконовские комиссии и прочие “премиальные” услуги.

Вы поворчите, но скорее всего останетесь. Почему? Да потому, что все клиенты привыкли платить по старым реквизитам, всех нужно оповестить, напомнить… Да и вообще лень с бумажками бегать. Все давно продумано банкирами-маркетологами.

Спросите как долго они обрабатывают платежные поручения. В нормальных банках переводы со счета на счет проходят в течении одного рабочего дня, но не более.

Спросите своих друзей-предпринимателей. Вот они точно подскажут Вам наилучшее решение. Я серьезно – они знают где и как сэкономить пару лишних копеек =)

Уважаемые читатели!

Я проанализировал все вопросы, которые задавались мне за 5 лет ведения блога. И отобрал ТОП-60 наиболее частых, которые задают почти все начинающие ИП.

Книга небольшая, время на чтение составит примерно 1 час. Собственно, я на них отвечаю в этой небольшой электронной книге. А называется она вот так.

Развитие предпринимательства набирает обороты с каждым днем, а потому вопрос, обязан ли ИП иметь расчетный счет, является весьма актуальным.

Известно, что ИП является действием единовластного распорядителя как в плане ведения деятельности и получения прибыли, так и в плане решения самых острых проблем и ответственности за ошибки. Кроме того, отвечать придется не только потраченными на открытие дела уставными средствами, но и имеющимся имуществом (движимым, недвижимым).

Именно поэтому предприниматель должен уметь принять правильное и целесообразное решение, взвесив все за и против.

Стать индивидуальным предпринимателем в нашей стране не так сложно. Куда проблематичнее получить разрешение на ведение учредительской деятельности. Для становления ИП необходимо собрать и предоставить в налоговые органы соответствующий пакет документации.

Будущих или новоиспеченных ИП волнуют многие организационно-правовые вопросы. Одним из них и является вопрос о том, обязан ли ИП открывать расчетный счет.

Согласно законодательной стороне вопроса, нет мер, которые принимаются к тем ИП, которые не открыли расчетный счет в банке.

Это некая просьба, рекомендация или пожелание к участникам бизнеса.

Согласно законодательной стороне вопроса, нет мер, которые принимаются к тем ИП, которые не открыли расчетный счет в банке.

Это некая просьба, рекомендация или пожелание к участникам бизнеса.

Так, открывать счет или нет, является желанием самого предпринимателя. Важно, чтобы перед государственной регистрацией у ИП был укомплектован необходимый пакет документов. Как правило, он состоит из:

Законодательство позволяет индивидуальным предпринимателям не открывать расчетный счет. Этот момент остается на личное усмотрение бизнесмена. Как же будущим предпринимателям определить, когда открытие счета необходимо, а когда это можно опустить?

Итак, открытие счета необходимо в случае:

Для возможности получения печати индивидуальный предприниматель может не открывать расчетный счет в банке.

Сбор документов тоже не нужен.

Сбор документов тоже не нужен.

Печати изготавливают частные организации, которым абсолютно не принципиально, каким будет формат оплаты за услуги: наличный или безналичный. Естественно, фирме понадобится паспорт, свидетельство ИНН, а также ОГРНИП, чтобы данные на них полностью совпадали с оттиском на будущей печати. Потому к этому стоит отнестись очень серьезно.

Банк же вправе потребовать от ИП предоставление печати, хотя это нечастое явление. Однако к любым нестандартным ситуациям нужно быть готовым.

Сначала стоит оговорить все положительные стороны для индивидуального предпринимателя, у которого есть личный расчетный счет в банке:

Из минусов открытия своего счета в банке есть только один - это необходимость взаимодействовать с финансовым учреждением:

Однако сегодня можно уменьшить визиты в банк, подключив себе услугу интернет-банкинга, что упрощает задачу взаиморасчета и контроля средств.

Таким образом, выходит, что открытие ИП своего личного счета в банке несет в себе больше положительных сторон, нежели неудобств и минусов.

Согласно законодательству РФ, индивидуальный предприниматель не вправе использовать свой личный текущий счет для целей бизнеса. Однако это также всего лишь рекомендация, то есть наказания не последует.

Индивидуальные предприниматели часто задают вопрос о том, нужен ли расчетный счет ИП на ЕНВД или общей системе уплаты налогов. По большому счету, все определяется спецификой бизнеса индивидуального предпринимателя. Он обязателен при закупке товара у компаний, работающих по безналичному расчету, продаже товаров и оказании услуг юридическим лицам, у которых нет права или желания рассчитываться за услуги наличными деньгами, также обязательно проведение безналичных платежей при сумме договора от 100 000 рублей. Кроме этого если вы занимаетесь деятельностью, которая не предусматривает уплату единого вмененного налога, вы планируете приобрести и зарегистрировать кассовый аппарат, то работа через расчетный счет значительно меньше вопросов вызовет у контролирующих органов.

Также укажем про удобство, которое дает наличие расчетного счета, ведь с помощью интернет-банка и расчетного счета ип на енвд можно легко оплатить покупку в компании, находящейся на другом конце страны или даже мира (если вы планируете заниматься импортом). Весьма удобен банковский счет для уплаты налогов и всевозможных сборов. Кроме этого вы экономите свое время и деньги, ведь не нужно стоять в очереди в банке, уплачивая за переводы комиссии, и не нужно тратиться на обналичку.

Расчетный счет индивидуального предпринимателя ничем принципиально не отличается от любого иного юридического лица. Именно поэтому деньги на расчетном счету ИП могут использоваться для ведения деятельности, уплаты налогов, проведения экспортно-импортных операций и других целей. При этом банки специально оптимизируют предложения для ИП, предлагая специальные варианты именно для предпринимателей, которым не нужно большое количество платежей.

Для того, чтобы открыть расчетный счет для ип нужно предоставить в банковское отделение пакет документов:

В различных банковских учреждениях конкретный перечень документов для расчетного счета ИП может несколько отличаться. так, например, часто заверить карточку с личной подписью можно на месте, что удобно и экономит время.

В соответствии с действующим законодательством, обязательно уведомление ИП об открытии счетов. Соответствующие бумаги необходимо направить в адрес налоговой инспекции, бюджетных фондов, куда ведутся регулярные перечисления денежных средств. За несоблюдение данного требования предусмотрена административная ответственность.

В России работает несколько сотен банков, поэтому выбор у индивидуального предпринимателя велик. Раздумывая как выбрать банк для ИП, обращайте внимание на следующие моменты:

Удобство обслуживания подразумевает наличие недалеко от вашего дома, регулярного маршрута или места непосредственной работы банковского отделения.

Тарифная политика банков очень различна, и можно подобрать оптимальный вариант каждому индивидуальному предпринимателю вне зависимости от специфики его работы. В общем случае, для расчетного счета ИП тарифы включают абонентскую плату и дополнительные платежи за услуги. В первую очередь, ориентируйтесь на количество платежных поручений и тарифы за снятие наличных денежных средств. Это наиболее актуальные услуги для рядового ИП, на которые уходит львиная доля расходов при банковском обслуживании. Кроме этого обращайте внимание на следующие моменты:

Традиционно обслуживание расчетного счета для ИП включает следующие услуги:

Критерий надежности банка, где будет открыт расчетный счет индивидуальным предпринимателем, не менее важен, чем тарифы. Причина в особенностях законодательства, так как если кредитное учреждение станет банкротом (ЦБ в последние годы активно отзывает лицензии), то ваши денежные средства зависнут и вернуть их будет практически нереально. Последнее связано с тем, что сначала удовлетворяются требования физических лиц, государственных органов и часто имущества недостаточно для этого, поэтому юридические лица и индивидуальные предприниматели остаются ни с чем, поэтому важно открыть расчетный счет для ИП в стабильном банке.

Оценить надежность банка достаточно сложно, так как лицензии отзывались и у достаточно крупных учреждений. Среди косвенных факторов, укажем на следующие моменты:

Нужно понимать, что расчетный счет индивидуального предпринимателя – это не обычный текущий счет частного лица, с которого можно снять денежные средства в любой момент с помощью банкомата или обратившись в кассу банка с паспортом. Для того, чтобы снять наличные с расчетного счета ИП необходимо предварительно оформить чековую книжку или пластиковую карту физического лица.

В первом случае достаточно заполнить очередной бланк чека и обратиться в банковское отделение. Если у вас оформлена дополнительная пластиковая карточка физического лица, то в интернет-банке вы оформляете соответствующее электронное платежное поручение и переводите средства на карт-счет (можно оформить подобное поручение в бумажном виде). Только после этого деньги на расчетном счете ИП будут зачислены на вашу пластиковую карту, и вы сможете рассчитаться ею в магазине или снять наличные в банкомате.

Порой индивидуальному предпринимателю необходимо закрыть расчетный счет в банке. Связано это чаще всего с завершением деятельности в качестве предпринимателя, желанием перейти в другое учреждение на обслуживание. В отдельных случаях закрытие счет может идти по инициативе банка, но обычно связано с незаконной деятельностью ИП и по своей инициативе банк этого не делает, ведь ему проще каждый месяц брать небольшую абонентскую плату даже со счета, по которому нет никаких движений денежных средств.

Процедура закрытия р/с выглядит обычно следующим образом:

После этого необходимо уведомить о закрытии налоговые органы, пенсионный и страховой фонды. Если вы переходите в другой банк, то обязательно уведомите об этом контрагентов, чтобы они случайно не отправили денежные средства на старый расчетный счет.

Из статьи вы узнаете, нужен ли расчетный счет в банке для ИП, и разберем особенности его открытия для ИП на УСН, патенте и при ЕНВД. Рассмотрим, может ли ИП использовать личный банковский счет, и есть ли недостатки у безналичных расчетов.

Расчетный счет, по сути, является специальным счетом, который открывается только ИП и юр. лицам для осуществления различных видов платежей в коммерческой и хозяйственной деятельности. Этими счетами можно пользоваться как для получения денег от различных контрагентов и частных лиц, так и для расходных операций, связанных с предпринимательской деятельностью. ИП может вести счет как на основной системе налогообложения, так и при применении спец. режимов (ЕНВД, УСН и т. д.).

ИП нужно соблюдать определенные правила пользования счетом для исключения лишних вопросов со стороны налоговых и других контрольных органов. Например, не стоит использовать его для получения других доходов, не связанных с предпринимательской деятельностью. Иначе налоговая инспекция обязательно заинтересуется несовпадением цифр в налоговых декларациях с оборотами фирмы.

Приведем список операций, для которых часто используется расчетный счет ИП:

Многие начинающие предприниматели задаются вопросом, можно ли не открывать расчетный счет, ведь за его ведение необходимо платить банку. Законодательство позволяет не иметь ИП отдельного счета для бизнеса, хотя это и накладывает некоторые ограничения. Например, его надо оформлять для работы с любым крупным заказчиком или для подписания государственных контрактов. Лучше решить для себя, понадобится ли расчетный счет именно в вашей в работе, а не искать ответ на вопрос, обязателен он или нет для предпринимателя.

Вполне можно обойтись без расчетного счета в следующих ситуациях:

Открывать в банке расчетный счет — это право ИП, а не обязанность. Законодательство позволяет в целом ряде ситуаций обходиться без него даже в процессе работы, тем более он не понадобится для регистрации предпринимателя в налоговой инспекции. Более того, банк не сможет открыть расчетный счет без регистрации ИП (как для физического лица) и проводить по нему операции. Только получив от ИФНС документы о гос. регистрации, нужно решать вопрос, должен ли у конкретного ИП быть расчетный счет, и при необходимости заводить его.

Индивидуальный предприниматель может открыть счет в любое время после регистрации бизнеса, но необходимо понимать, что процедура эта не моментальная, а в ряде ситуаций обойтись без него будет очень сложно. Например, некоторые предприятия отказываются выплачивать средства наличными или переводить на личные счета.

Многие ИП задают вопрос: «Зачем заводить специальный счет для бизнеса и платить за его ведение, если он необязателен». Но на деле ситуация несколько иная. Хотя законодательство не устанавливает обязанность ИП открывать специальный счет для бизнеса, оно вводит определенные ограничения. Операции с расчетным счетом для ИП будут носить обязательный характер, если цена хотя бы одного договора превышает 100 000 рублей.

Понадобится счет для ИП в банке и в случае работы с государственными заказчиками: они не могут осуществлять расчеты наличными. Многие коммерческие структуры тоже предпочитают лишний раз не связываться с наличными средствами. В большинстве случаев расчетный счет нужен для приема платежей по картам.

Можно ли не открывать расчетный счет, а пользоваться личным для платежей, связанных с бизнесом? До 2014 года НК РФ обязывал предпринимателей оформлять специальные счета для ведения коммерческой деятельности. В настоящее время это положение утратило свою силу.

Казалось бы, теперь у ИП есть возможность пользоваться личным счетом для предпринимательских целей. Однако, для безналичных переводов в интересах бизнеса придется открывать отдельный счет, даже если у физ. лица он уже есть. Тому есть следующие причины:

Законодательство не обязало ИП на УСН открывать счет для бизнеса. Решать, нужен ли он ИП при УСН в 2017 году, бизнесмену придется самостоятельно. При очень маленьких масштабах работы вполне можно обойтись без него. Но нужно учитывать, что при применении порядка расчетов «доходы минус расходы», необходимо обосновывать свои затраты на бизнес для снижения налоговых платежей. Сделать это при оплате за товары и услуги через расчетный счет гораздо проще. При этом не стоит забывать об ограничении суммы наличных расчетов.

Собираясь открывать ИП на ЕНВД, многие задумываются о том, нужен ли им расчетный счет. Довольно часто масштаб бизнеса таких предпринимателей с трудом дотягивает даже до микропредприятия, а большинство клиентов — физические лица. Теоретически и расчетный счет им не очень нужен.

Но есть несколько моментов, которые нужно учесть:

Теоретически, ответ на вопрос о том, может ли ИП на ЕНВД открыть счет, будет положительным, да и фактически работать без использования безналичных платежей мало кому удается.

Ситуация при патенте будет несколько иная. Первым делом, следует понять, для чего предпринимателю на патенте в 2017 году может понадобиться расчетный счет. Это может быть оплата поставщикам и другим партнерам, например, арендодателям. В таком случае счет нужен только при отказе поставщиков принимать наличку или при превышении суммы договора свыше 100 000 рублей.

На счет также можно получать платежи от клиентов. И запрета на прием безналичной оплаты при ПСН нет. Учитывая распространенность банковских карт, обходиться без их приема практически невозможно. А значит, счет понадобится, т. к. на него будет пересылать средства банк-эквайер.

Нужен ли счет для проведения расчетов с партнерами, решает сам ИП, работающий на патенте. Законодательство не обязывает его обращаться в банк для оформления счета, но и не запрещает этого.

Если ООО обязано иметь счет (иначе оно просто не сможет заплатить налоги), то индивидуальный предприниматель осуществляет его открытие по своему усмотрению. Обычно это процедура несложная, но редко удается ее провести быстро.

Рассмотрим по шагам, как открыть счет для частного предпринимателя:

В настоящее время о том, что предприниматель открыл расчетный счет, налоговая служба узнает непосредственно от банка. Он также информирует и все фонды (ФСС, ПФР). Самостоятельно подавать уведомления в налоговую инспекцию не нужно с 2014 года, а статья, предусматривающая ответственность за отсутствие уведомления или подачу его позже установленного срока, отменена.

При открытии ИП бизнесмену необходимо принять во внимание целый ряд факторов. В частности, желательно разобраться с тем, что именно требуется для полноценного функционирования. А если точнее, то нужно ли открывать расчётный счёт (р/с) индивидуальному предпринимателю или можно использовать вместо него личный.

До 2014 года второй вариант был бы неправомерным. Сейчас в принципе обязательства использовать исключительно расчётный счёт нет.

Кассовая дисциплина по-прежнему остаётся противоречивой, её легко нарушить. Поэтому давайте разберёмся с тем, обязательно ли нужен расчётный счёт для ИП и в каких случаях. Что он даёт? Как и где его открыть? Об этом мы тоже поговорим.

Как уже и говорилось, законодательство не заставляет всех бизнесменов заводить расчётный счёт. Но по факту без него мало что можно сделать. Ясности в вопрос о том, нужен ли ИП расчётный счёт в банке, помогут внести следующие моменты:

Делать платежи по договору с другими предпринимателями и с фирмами через личный счёт получится только в том случае, когда сумма сделки не превышает 100 тысяч. Лимит не касается взаимоотношений с работниками и физическими лицами.

Наличие р/с вызывает большее доверие у других предпринимателей и юридических лиц. Это показывает, что бизнесмен не планирует в любой момент прекратить свою деятельность.

Некоторые предприниматели выбирали общую систему налогообложения или же УСН. В подобной ситуации вопрос о том, нужен ли расчётный счёт для ИП, не стоит. Причина проста: ФНС РФ принимает во внимание только расходы с соответствующего счёта. Так что в некоторых случаях заводить его всё равно приходится.

При попытке использовать личный счёт служба безопасности банка в состоянии заблокировать любую крупную операцию. Борьба с отмыванием денег становится всё более жёсткой, так что предприниматель рискует пострадать.

Возникает путаница в связи с движением по счету, поскольку приходится разграничивать личные расходы (или же поступления средств) и то, что связано с бизнесом. А это затрудняет прохождение проверок в ФНС РФ, вызывает гораздо больше вопросов со стороны инспекторов.

То есть заводить расчётный счёт предпринимателя никто не заставляет, при очень большом желании он может обойтись и без него. Однако такое решение повлечёт за собой массу трудностей. Кроме того, есть ещё и дополнительные нюансы, которые часто игнорируются:

Как видите, аргументов в пользу заведения хватает. Поэтому неудивительно, что у большинства предпринимателей расчётный счёт рано или поздно появляется.

Итак, с вопросом, нужно ли ИП иметь расчётный счёт, разобрались. Следующим этапом необходимо определиться с банком. Здесь стоит учитывать такие нюансы:

Это далеко не все нюансы, но самые основные, на которые обязательно стоит обратить внимание. Кроме того, не забудьте проверить банк в рейтинге, его стабильность, отзывы других клиентов (причём далеко не только положительные). Это поможет разобраться в том, стоит ли доверять финансовой организации. Если банк внезапно обанкротится, например, то получить свои деньги даже с расчётного счёта может быть проблематично.

В процессе выбора поинтересуйтесь, нет ли специальных программ для индивидуальных предпринимателей. Дело в том, что отдельные банки в рамках проводимой политики поощряют развитие малого бизнеса. Для этого они внедряют очень привлекательные программы кредитования, могут предоставить таким клиентам дополнительные бонусы.

Обратите внимание: если вместе с открытием расчётного счёта вы хотите воспользоваться какими-то ещё услугами от банка, то вам нужно будет заключить дополнительное соглашение или составить индивидуальный договор. Чаще всего финансовые организации предлагают первое.

При принятии решения необходимо учитывать не только условия заключения соглашения, а также вопросы, связанные с открытием расчётного счёта, но и то, как именно его будут закрывать. Даже если прямо сейчас такого в ваших планах нет, всё равно в подобные вопросы необходимо вникнуть заранее.

В настоящем процедура открытия расчётного счёта для бизнесмена заметно упростилась (после 2016). Раньше обязательно нужно было предоставлять документы о регистрации, причём или оригинал, или копию, но заверенную нотариусом. Сейчас же банковские работники получают такие данные из единого реестра. Теперь же ИП достаточно предъявить паспорт и лицензию для соответствующих видов деятельности.

Кроме того, личное посещение банка перестало быть обязательным в некоторых случаях. Чтобы открыть расчётный счёт, можно отправить заявку онлайн, если у вас уже заведён счёт (личный, например) или же есть карточка в этом банке. В таком случае решение принимается, как правило, довольно быстро.

Для спокойного проведения всех операций нужно заполнить карточку клиента. Туда вносятся данные об ИП, образцы подписи самого предпринимателя и доверенного лица, если то присутствует. В карточке также закрепляется оттиск печати. Если вы планируете рассчитываться исключительно онлайн, этот пункт можно будет пропустить.

При открытии счёта стороны обязательно заключают договор. Обратите внимание на то, что банк должен предоставить вам актуальные тарифы.

При подписании соглашения особое внимание нужно уделить пункту, касающемуся порядка внесения изменений. Как именно будут расти тарифы? Должен ли банк вас об этом предварительно уведомлять? Такие моменты очень важны.

Подведём итоги: несмотря на то, что в законе нет прямого указания на обязанность ИП заводить расчётный счёт, полноценно функционировать без него предпринимателю будет очень сложно. Безусловно, в этом решении есть и определённый недостаток: за обслуживание нужно будет платить банку. Однако возможность спокойно распоряжаться средствами и не волноваться о том, что счёт могут заблокировать или что у ФНС возникнут вопросы, перекрывает все минусы.

Вуз: ВЗФЭИ Год и город: Барнаул 2007 Введение 3 1. Процесс принятия управленческих решений и их виды 4 2. Структура и...

Чтобы пользоваться предварительным просмотром презентаций создайте себе аккаунт (учетную запись) Google и войдите в него:...

БиографияРодился примерно в 1660 г. недалеко от английской столицы, в Криплгейте. Отец, торговец мясом, готовил его...

Четвёртая ценность – честность и открытость. Мы позиционируем себя как компания, которая честно и открыто говорит о том,...

Не одни мраморски на славе были по каменному-то делу. Тоже и в наших заводах, сказывают, это мастерство имели. Та только...

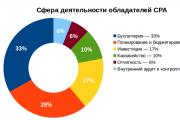

Курсы CPA Квалификация CPA Квалификация CPA - это признанная международная квалификация мирового уровня. Получить...

Мы уже отмечали, что нет единственно правильного определения того, что такое архитектура предприятия....

Транспорт – это отрасль материального производства, осуществляющая перевозки людей и грузов. Транспорт...

Номинация « Профессия моей семьи» «Она зовется гордо - медсестра!» Кривова Алина Алексеевна,14 лет,8 класс МБОУ...

Важнейший принцип этикетаПоступать по этикету необходимо не потому, что так принято, а потому, что так...

Like Share 367 Views ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓. Зимние кормушки для птиц. Альбом-презентация...

Государственное общеобразовательное учреждение средняя общеобразовательная школа №5 г.БоготолаКрасноярского...

https://accounts.google.comПодписи к слайдам:История фотографииФотогра́фия (фр. photographie от др.-греч. φως /...

Современные системы оценки на сегодня позволяют решить руководству компаний множество проблем - в частности,...

Чтобы пользоваться предварительным просмотром презентаций создайте себе аккаунт (учетную запись) Google и...

БиографияРодился примерно в 1660 г. недалеко от английской столицы, в Криплгейте. Отец, торговец мясом, готовил...