Организация и методы принятия управленческих решений Сущность методов принятия УР

Вуз: ВЗФЭИ Год и город: Барнаул 2007 Введение 3 1. Процесс принятия управленческих решений и их виды 4 2. Структура и...

Порядок заполнения деклараций об объемах производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей, перевозки этилового спирта (в том числе денатурата) и нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25 процентов объема готовой продукции.

1.1. Декларирование объемов производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей, перевозки этилового спирта (в том числе денатурата) и нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25 процентов объема готовой продукции осуществляется организациями по формам деклараций, предусмотренных Положением о порядке представления деклараций об объемах производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей, утвержденным постановлением Правительства Российской Федерации от 31 декабря 2005 г. № 858 «О представлении деклараций об объемах производства, оборота и использования этилового спирта, алкогольной и спиртосодержащей продукции»:

Декларация об объемах производства и оборота этилового спирта (далее - декларация № 1);

Декларация об объемах использования этилового спирта (далее – декларация № 2);

Декларация об объемах производства и оборота алкогольной и спиртосодержащей продукции (далее - декларация № 3);

Декларация об объемах использования алкогольной и спиртосодержащей продукции (далее - декларация № 4);

Декларация об объемах оборота этилового спирта, алкогольной и спиртосодержащей продукции (далее - декларация № 5);

Декларация об объемах поставки этилового спирта, алкогольной и спиртосодержащей продукции (далее - декларация № 6);

Декларация об объемах закупки этилового спирта, алкогольной и спиртосодержащей продукции (далее - декларация № 7);

Декларации об объемах перевозки этилового спирта, алкогольной и спиртосодержащей продукции по форме приложения № 8 (далее - декларация № 8);

Декларации о перевозках этилового спирта и спиртосодержащей продукции по форме приложения № 9 (далее - декларация № 9);

Декларации об использовании мощностей по производству этилового спирта и алкогольной продукции по форме приложения № 10 (далее - декларация № 10);

Декларация об объемах розничной продажи алкогольной и спиртсодержащей продукции по формам приложений № 11 (таб-1 и таб-2) (далее - декларация № 11);

Декларация об объемах розничной продажи пива и пивных напитков по форме приложения № 12 (таб-1 и таб-2) (далее - декларация № 12).

Декларации состоят из титульного листа и форм деклараций.

1.2. Организация заполняет декларации по формам № 1-12 в зависимости от вида осуществляемой деятельности за квартал, являющийся отчетным периодом (далее – отчетный период):

а) при отсутствии у организации обособленных подразделений заполняется раздел «по организации» за отчетный период;

б) при наличии у организации обособленных подразделений в декларации указывается:

В разделе «по организации» - сводные данные за отчетный период по организации по всем графам декларации в соответствии с порядком их заполнения суммарно с учетом всех обособленных подразделений;

В строке «Организации» указывается полное наименование организации, идентификационный номер (ИНН), код причины постановки (КПП) и адрес по месту нахождения организации согласно «Свидетельству о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации».

1.3. В целом по организации в строке «Итого» по каждому виду продукции указываются итоги в разрезе производителей продукции/импортера продукции (организации, осуществляющей ввоз продукции на территорию Российской Федерации), а также подводится общий итог по всей продукции.

1.4. В разделе «по месту нахождения обособленного подразделения (с указанием ИНН, КПП и адреса)» указываются данные за отчетный период по каждому обособленному подразделению организации по всем графам декларации в соответствии с порядком их заполнения.

Данный раздел заполняется отдельно по каждому обособленному подразделению организации с указанием его ИНН, КПП и адреса.

В строке «по месту нахождения обособленного подразделения (с указанием ИНН, КПП и адреса)» указывается полное наименование обособленного подразделения организации, идентификационный номер (ИНН) организации, код причины постановки (КПП) и адрес по месту осуществления вида деятельности согласно «Уведомлению о постановке на учет в налоговом органе юридического лица по месту нахождения обособленного подразделения».

По каждому обособленному подразделению организации в строке «Итого» по каждому виду продукции указываются итоги в разрезе производителей продукции/импортера продукции (организации, осуществляющей ввоз продукции на территорию Российской Федерации), а также подводится общий итог по всей продукции.

1.5. Графы 17- 20 декларации № 6 организации-поставщика продукции и графы 17- 20 декларации № 7 организации – получателя продукции заполняются в соответствии с товарно-транспортной накладной на поставку продукции и соответственно должны быть указаны в том отчетном периоде, когда осуществлялась отгрузка (поставка) продукции.

1.6. Все декларации и приложения к ним заверяются подписями руководителя и главного бухгалтера, а также печатью организации.

Декларации и приложения к ним представляются в прошитом виде с заверительной надписью и печатью на обороте последнего из листов сшива.

Декларации, в которых количество листов декларации более 250 прошиваются в несколько томов. При этом на обложках проставляются номера томов (том 1, том 2 и т.д.).

1.7. Декларации представляются на дату приостановления действия лицензии (аннулирования лицензии, прекращения действия лицензии по сроку или заявлению организации) не позднее 10 дней после окончания проведения инвентаризации остатков этилового спирта, алкогольной и спиртосодержащей продукции.

1.8. При указании в декларациях сверхнормативных потерь (свыше пределов естественной убыли, других производственных потерь в соответствии с нормами потерь, утвержденными приказами руководителя организации в установленном порядке) одновременно с декларациями представляются объяснения организации с указанием причин, вызвавших сверхнормативные потери, заверенные подписями руководителя и главного бухгалтера, а также печатью организации.

1.9. При обнаружении в текущем отчетном периоде фактов неотражения или неполноты отражения сведений, а равно ошибок (искажений), допущенных в истекшем отчетном периоде, организацией (индивидуальным предпринимателем) представляются корректирующие (дополнительные) декларации, содержащие изменения и дополнения, вносимые в декларации, представленные ранее по соответствующим формам.

Корректирующие (дополнительные) декларации за истекший период представляются до окончания следующего отчетного периода с приложением объяснений и указанием причин, вызвавших корректировку (за исключением представления корректирующих (дополнительных) деклараций по предписанию лицензирующего органа об устранении нарушений условий действия лицензии) на бумажных носителях и в электронном виде в утвержденном Федеральной службой по регулированию алкогольного рынка порядке .

1.10. Во время проведения проверки уполномоченными органами государственной власти организация не вправе вносить изменения и дополнения в декларации за проверяемый период.

1.11. Во всех графах деклараций показатели указываются в физическом выражении в декалитрах (дал) или в тоннах (т).

1.12. В декларациях указываются объемы продукции в декалитрах с точностью до третьего знака после запятой.

1.13. В декларациях отражаются объемы произведенной продукции, прошедшей весь цикл технологической обработки:

Продукция, разлитая в потребительскую тару, а также не фасованная, прошедшая весь цикл технологической обработки и отвечающая требованиям, указанным в утвержденных в установленном порядке документах на вид продукции;

Алкогольная и спиртосодержащая продукции собственного производства (в том числе виноматериалы), не подлежащие реализации покупателям, и используемые только для производства собственной алкогольной и спиртосодержащей продукции.

В декларациях не указывается объем продукции, находящейся в незавершенном производстве, то есть не прошедшей полный цикл технологической обработки, а также не соответствующей требованиям, указанным в утвержденных в установленном порядке документах на соответствующий вид продукции.

1.14. В декларациях в разделе «по организации» в сводных данных по графе «Прочий приход» и графе «Прочие расходы» закупка и поставка продукции между обособленными подразделениями не указываются.

В декларациях в разделе «по месту нахождения обособленного подразделения (с указанием ИНН, КПП и адреса)» указываются закупка и поставка продукции между обособленными подразделениями.

2.Порядок заполнения титульного листа

2.1. Титульный лист декларации состоит из двух листов и заполняется организацией или индивидуальным предпринимателем, за исключением раздела «Заполняется работником Межрегионального управления Федеральной службы по регулированию алкогольного рынка федерального округа» (далее – территориальный орган) либо работником исполнительного органа государственной власти субъектов Российской Федерации в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции (далее – орган субъекта) при представлении декларации организациями розничной торговли или индивидуальным предпринимателем.

2.2. При заполнении первого листа необходимо указать:

2.2.1. В разделе «Декларация» указывается:

а) название заполняемой формы декларации в соответствии с постановлением Правительства Российской Федерации от 31 декабря 2005 г. № 858 «О представлении деклараций об объемах производства, оборота и использования этилового спирта, алкогольной и спиртосодержащей продукции»;

б) в ячейке «идентификационный номер налогоплательщика (ИНН)» - ИНН организации или индивидуального предпринимателя.

При заполнении организацией ИНН, состоящего из 10 знаков, в зоне из большего количества ячеек, отведенной для записи показателя «ИНН», в первых ячейках следует проставить нули.

ИНН и КПП (код причины постановки на учет) по месту нахождения организации указываются в соответствии со «Свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации».

КПП индивидуальным предпринимателем не заполняется;

в) в разделе «вид документа»:

в случае представления организацией первичной декларации в ячейке «первичный» указывается «1», в случае представления организацией корректирующей декларации в ячейке «корректирующий» указывается «3», в ячейке «номер корректировки» указывается номер корректировки (например: 3/1 – номер первой корректировки, 3/2 – номер второй корректировки);

г) в разделе «отчетный период»:

в случае представления организацией декларации за первый квартал в ячейке «за 1 квартал» указывается «3»; в ячейке «за 2 квартал» указывается «6»; в ячейке «за 3 квартал» указывается «9»; в ячейке «за 4 квартал» указывается «0»;

г) в разделе «отчетный год» - указывается год, за который представляется декларация;

д) в разделе «представляется в» указывается:

наименование территориального органа Росалкогольрегулирования или органа субъекта Российской Федерации;

полное наименование организации в соответствии с наименованием, указанным в учредительных документах;

индивидуальный предприниматель – фамилия, имя и отчество индивидуального предпринимателя в соответствии с документом, удостоверяющим личность;

е) в разделе «адрес места нахождения организации»:

в ячейке "Почтовый индекс" указывается цифровое обозначение отделения связи, соответствующего адресу места нахождения организации;

приложением № 2 к настоящему Порядку;

в ячейках «Район, город, населенный пункт, улица, дом, корпус» указывается место нахождения организации согласно учредительным документам;

в ячейке «телефон (факс)» – номер телефона организации;

в адрес E-mail - адрес электронной почты, указанный в лицензии организации;

в ячейке «адрес места жительства индивидуального предпринимателя» - адрес места жительства в Российской Федерации, который указывается на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если указан не паспорт, а иной документ, удостоверяющий личность), с обязательным указанием почтового индекса и кода субъекта Российской Федерации;

в ячейке «телефон (факс)» – номер телефона индивидуального предпринимателя;

в ячейке «адрес E-mail» - адрес электронной почты индивидуального предпринимателя;

ж) в ячейке «декларация составлена» - указывается количество страниц декларации;

з) в ячейке «с приложением подтверждающих документов или их копий» - указывается количество страниц прилагаемых документов или их копий.

2.2.2. Раздел «Достоверность и полноту сведений, указанных в настоящей декларации подтверждаем»:

а) достоверность и полнота сведений, указанных в декларации, подтверждаются подписями руководителя и главного бухгалтера организации, индивидуального предпринимателя, уполномоченного представителя. При этом имя, отчество, фамилия указываются полностью;

б) в случае отсутствия в организации главного бухгалтера достоверность и полнота сведений, указанных в декларации, подтверждается подписью бухгалтера, осуществляющего ведение в организации бухгалтерского учета, либо руководителя специализированной организации (централизованной бухгалтерии) или бухгалтера-специалиста, осуществляющих на договорных началах ведение в организации бухгалтерского учета.

Если бухгалтерский учет ведется лично руководителем организации, то по строке "Главный бухгалтер" проставляются данные руководителя организации;

в) при представлении декларации уполномоченным лицом организации к декларации прикладываются документы или их копии, подтверждающие полномочия лица, представившего декларацию;

г) в ячейке «декларация представлена в электронном виде» - указывается дата представления декларации в электронном виде в информационный ресурс Росалкогольрегулирования с указанием имени файла электронной версии декларации;

д) раздел заверяется печатью организации.

2.3. Сведения о представлении декларации заполняются работником территориального органа Росалкогольрегулирования или органа субъекта Российской Федерации в правом нижнем углу титульного листа согласно содержанию каждой строки и подписываются им с указанием фамилии, имени и отчества полностью.

2.4. При заполнении второго листа необходимо указать:

2.4.1. ИНН и КПП организации, указанные на первом листе.

2.4.2. Раздел «Сведения о лицензиях»:

серию, номер лицензии, дату начала ее действия, дату окончания ее действия, виды деятельности, указанные в бланке лицензии.

В данном разделе указывается лицензия на вид деятельности, действующая на момент представления декларации в соответствии с государственным сводным реестром выданных, приостановленных и аннулированных лицензий на производство, хранение и оптовую реализацию этилового спирта, алкогольной и спиртосодержащей продукции.

2.4.3. Раздел «Адреса мест осуществления деятельности»:

в ячейке «КПП» - указывается КПП по месту нахождения обособленного подразделения организации согласно Уведомлению о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации;

в ячейке "Почтовый индекс" цифровое обозначение предприятия связи, соответствующего адресу места нахождения организации;

в ячейке "Код региона" - код субъекта Российской Федерации указывается в соответствии с приложением № 2 к настоящему Порядку

в ячейке «район, город, населенный пункт, улица, дом, корпус» указывается место нахождения организации согласно учредительным документам.

3. Порядок заполнения декларации об объемах производства и оборота этилового спирта по форме приложения № 1

3.1. Декларация об объемах производства и оборота этилового спирта по форме приложения № 1 (далее - декларация №1) заполняется организациями, осуществляющими производство, хранение и поставки этилового спирта, в том числе денатурированного (далее – этиловый спирт). Организации, осуществляющие производство, хранение и поставки дистиллятов (винного, виноградного, плодового, коньячного, кальвадосного, вискового) (далее – дистилляты) заполняют декларацию № 1 с 01 июля 2012 года.

3.2. Во всех графах декларации № 1 показатели объема этилового спирта, дистиллятов указываются в физическом выражении в декалитрах (дал).

3.3.1. Общие сведения:

в графе 1 «наименование продукции» - полное наименование вида этилового спирта, дистиллятов в соответствии с приложением № 1 к настоящему Порядку «Классификатор видов продукции» (далее – Классификатор);

графе 2 «код вида продукции» - код вида этилового спирта, дистиллятов в соответствии с Классификатором;

в графе 3 «Объемное содержание безводного спирта» - объемное содержание безводного спирта (стопроцентного) в этиловом спирте и дистиллятах.

3.3.2. Раздел «Сведения о сырье для производства этилового спирта»:

в графе 4 «вид сырья для производства этилового спирта» - наименование сырья, используемого для производства этилового спирта, дистиллятов;

в графе 5 «количество (объем) использованного сырья для производства этилового спирта» - количество (объем) сырья, используемого для производства этилового спирта, дистиллятов.

В зависимости от вида использованного сырья его количество указывается в тоннах либо (или) дал.

3.3.3. Раздел «Сведения об этиловом спирте»:

в графе 6 «остаток на начало отчетного периода» - остатки этилового спирта, дистиллятов на начало отчетного периода;

в графе 7 «произведено с начала отчетного периода» - объем произведенных этилового спирта, дистиллятов в отчетном периоде и переданных в спиртохранилище организации;

в графе 8 «прочий приход» - объем этилового спирта, дистиллятов, переданных в спиртохранилище, кроме объема их производства, полученного в процессе производства (слив с трубопроводов, емкостей и другое), в том числе указываются излишки этилового спирта, дистиллятов, выявленные при инвентаризации (с указанием объема излишков отдельной строкой с пометкой «излишки»). Кроме того, в данной графе при заполнении декларации № 1 обособленным подразделением организации указывается получение этилового спирта, дистиллятов одним обособленным подразделением организации от другого обособленного подразделения организации, либо (или) от головной организации, находящейся по месту ее нахождения, обособленными подразделениями;

в графе 9 «возврат» - объем этилового спирта, дистиллятов, возвращенных в организацию от покупателя и переданных в спиртохранилище.

Раздел «Отгружено потребителям»:

в графе 10 «по Российской Федерации» - объем поставленных этилового спирта, дистиллятов в соответствии с сопроводительными документами организациям, осуществляющим свою деятельность на территории Российской Федерации;

в графе 11 «на экспорт» - объем этилового спирта, дистиллятов поставленных на экспорт;

В графе 12 «всего» - общий объем поставленных этилового спирта, дистиллятов (показатели строк графы 12 равны сумме показателей строк граф 10 и 11).

Раздел «Израсходовано на собственные нужды», подраздел «в том числе на производство»:

в графе 13 «этилового спирта (за исключением денатурированного)» - объем израсходованных головной фракции этилового спирта, отходов спиртового производства, спирта-сырца (и другое) собственного производства для производства этилового спирта. Расход этилового спирта на производство других видов спирта (абсолютированного и других видов) указывается отдельной строкой;

в графе 14 «денатурированного этилового спирта» - объем этилового спирта собственного производства, израсходованного на производство денатурированного этилового спирта;

в графе 15 «алкогольной продукции» - объем этилового спирта, дистиллятов собственного производства, израсходованного на производство алкогольной продукции;

в графе 16 «пищевой» - объем этилового спирта, дистиллятов собственного производства, израсходованного на производство пищевой спиртосодержащей продукции;

в графе 17 «непищевой» - объем этилового спирта, дистиллятов собственного производства, израсходованного на производство непищевой спиртосодержащей продукции;

в графе 18 «лекарственных препаратов» - объем этилового спирта собственного производства, израсходованного на производство лекарственных препаратов;

в графе 19 «всего» - общий объем этилового спирта собственного производства, израсходованного на производство продукции. Показатели строк графы 18 равны сумме показателей строк граф 13-18;

в графе 20 «Производственные потери» - потери этилового спирта, дистиллятов при их производстве (в пределах естественной убыли, при перекачивании, транспортировке, хранении и другие производственные потери в соответствии с нормами потерь, утвержденными приказами руководителя организации в установленном порядке). При указании сверхнормативных потерь представляются объяснения с указанием причин, вызвавших сверхнормативные потери, заверенные подписями руководителя и главного бухгалтера, а также печатью организации;

в графе 21 «Прочие расходы» - расход этилового спирта, дистиллятов на лабораторные нужды, на промывку оборудования и другое, в том числе недостача этилового спирта, дистиллятов, выявленная при инвентаризации (с указанием объема недостачи отдельной строкой с пометкой «недостача»).

В данной графе при заполнении декларации № 1 обособленным подразделением организации указывается поставка этилового спирта, дистиллятов одним обособленным подразделением другому обособленному подразделению организации, либо (или) от головной организации, находящейся по месту нахождения организации, ее обособленным подразделениям;

в графе 21 «Остаток на конец отчетного периода» - остаток этилового спирта, дистиллятов на конец отчетного периода.

3.4. По графам декларации № 1 отражаются итоговые значения в целом и по каждому коду продукции раздельно.

3.5. При наличии у организации обособленных подразделений графы раздела «по месту нахождения обособленного подразделения (с указанием ИНН, КПП, адреса)» в декларации № 1 заполняются в соответствии с вышеуказанным порядком их заполнения.

3.6. В разделе «по организации» декларации № 1 в сводных данных по графе 7 «Прочий приход» и графе 20 «Прочие расходы» закупка и поставка этилового спирта, дистиллятов между обособленными подразделениями не указываются. В данных графах указывается сводное значение прочего прихода и прочего расхода этилового спирта и дистиллятов.

4. Порядок заполнения декларации об объемах использования этилового спирта по форме приложения № 2

4.1. Декларация об объемах использования этилового спирта по форме приложения № 2 (далее - декларация № 2) заполняется организациями, осущестляющими:

а) производство, хранение и поставки произведенной алкогольной и спиртосодержащей продукции, в том числе денатурированной;

б) использование этилового спирта, в том числе денатурированного, свыше 200 дал в год:

На технические и иные цели, не связанные с производством денатурированного спирта, алкогольной спиртосодержащей продукции;

На производство этилового спирта по фармакопейным статьям в целях его использования в качестве лекарственного средства и (или) для производства лекарственных препаратов, включенных в государственный реестр лекарственных средств, и (или) в целях его использования для собственных нужд.

4.2. Во всех графах декларации № 2 показатели объема этилового спирта и дистиллятов указываются в физическом выражении в декалитрах (дал).

4.3.1. Общие сведения:

в графе А «№ п/п» - порядковый номер заполняемой строки (от 1 и далее);

в графе 1 «наименование продукции» - полное наименование вида этилового спирта, дистиллятов в соответствии Классификатором;

в графе 2 «код вида продукции» - код вида этилового спирта, дистиллятов в соответствии с Классификатором;

в графе 3 «Объемное содержание безводного спирта» - объемное содержание безводного спирта (стопроцентного) в этиловом спирте и дистиллятах;

в графе 4 «остаток на начало отчетного периода» - остатки этилового спирта, дистиллятов на начало отчетного периода.

Для организации, использующей этиловый спирт, дистилляты собственного производства, указывается остаток этилового спирта на начало отчетного периода, находящийся в производстве;

4.3.2. Раздел «Поступление этилового спирта с начала отчетного периода»:

в графе 5 «от производителей этилового спирта» - объем закупленных у производителей этилового спирта, дистиллятов;

в графе 6 «собственного производства» - объем этилового спирта, дистиллятов собственного производства, переданных из спиртохранилища в производство;

в графе 7 «по импорту» - объем поступивших по импорту этилового спирта, дистиллятов;

в графе 8 «прочие поступления» - прочий объем поступивших этилового спирта, дистиллятов, не указанных в графах 4 и 5, в том числе излишки этилового спирта, дистиллятов, выявленные при инвентаризации (с указанием объема излишков отдельной строкой с пометкой «излишки»).

В данной графе при заполнении декларации № 2 обособленным подразделением организации указывается получение этилового спирта, дистиллятов одним обособленным подразделением организации от другого ее обособленного подразделения, либо (или) от головной организации, находящейся по месту ее нахождения, ее обособленными подразделениями;

в графе 9 «возврат от покупателя» - объем возврата этилового спирта, дистиллятов от покупателей, используемых для производства продукции;

в графе 10 «всего» - объем израсходованных этилового спирта, дистиллятов. Показатели строк графы 10 равны сумме показателей строк граф 4-8;

4.3.3. Раздел «Расход этилового спирта с начала отчетного периода»:

а) на производство:

в графе 11 «этилового спирта (за исключением денатурированного)» - объем этилового спирта, дистиллятов, использованных для производства других видов этилового спирта (абсолютированного, других видов);

в графе 12 «денатурированного этилового спирта» - объем этилового спирта, израсходованного на производство денатурированного спирта;

в графе 13 «алкогольной продукции» - объем этилового спирта, дистиллятов, израсходованных на производство алкогольной продукции;

в графе 14 «пищевой спиртосодержащей продукции» - объем этилового спирта, израсходованный на производство пищевой спиртосодержащей продукции;

в графе 15 «непищевой спиртосодержащей продукции» - объем этилового спирта, израсходованный на производство спиртосодержащей непищевой продукции, прошедшего полный технологический цикл;

в графе 16 «лекарственных препаратов» - объем этилового спирта собственного производства, израсходованный на производство лекарственных препаратов, в том числе на производство этилового спирта по фармакопейным статьям (указывается отдельной строкой);

в графе 17 «прочий расход» - объем расхода этилового спирта на технические и иные цели, не связанные с производством других видов спирта, денатурированного этилового спирта, этилового спирта по фармакопейным статьям, алкогольной, спиртосодержащей продукции, лекарственных препаратов, объем утраченного спирта при хранении или производстве, использованного на лабораторные и т. д., а так же выявленная при инвентаризации недостача этилового спирта (с указанием объема недостачи отдельной строкой с пометкой «недостача»).

В данной графе при заполнении декларации № 2 обособленным подразделением организации указывается поставка этилового спирта, дистиллятов одним обособленным подразделением другому обособленному подразделению организации, либо (или) головной организацией, находящейся по месту нахождения организации, ее обособленным подразделениям;

в графе 18 «возврат поставщику» - объема возврата этилового спирта дистиллятов их поставщику;

в графе 19 «всего» - общий объем этилового спирта, израсходованный на производство продукции. Показатели строк графы 18 равны сумме показателей строк граф 11-18;

в графе 20 «остаток на конец отчетного периода» - остатки этилового спирта на конец отчетного периода в соответствии с данными акта инвентаризации в производстве.

4.4. По графам декларации № 2 отражаются итоговые значения в целом и по каждому коду продукции раздельно.

4.5. При наличии у организации обособленных подразделений графы раздела «по месту нахождения обособленного подразделения (с указанием ИНН, КПП, адреса)» в декларации № 2 заполняются в соответствии с вышеуказанным порядком их заполнения.

4.6. В разделе «по организации» декларации № 2 сводные данных на получение и поставку этилового спирта, дистиллятов между обособленными подразделениями не указываются.

5. Порядок заполнения декларации об объемах производства и оборота алкогольной и спиртосодержащей продукции

по форме приложения № 3

5.1. Декларация об объемах производства и оборота алкогольной и спиртосодержащей продукции по форме приложения № 3 (далее - декларация № 3) заполняется организациями, осуществляющими производство, хранение и поставки:

Алкогольной и спиртосодержащей пищевой продукции, в том числе пива и напитков, изготавливаемых на основе пива;

Продукции, разлитой в потребительскую тару, а также не фасованной, прошедшей весь цикл технологической обработки и отвечающей требованиям, указанным в утвержденных в установленном порядке документах на вид продукции;

Алкогольной и спиртосодержащей продукции собственного производства (в том числе виноматериалы), не подлежащих реализации покупателям, и используемых только для производства собственной алкогольной и спиртосодержащей продукции.

5.3. Во всех графах декларации № 3 объем алкогольной и спиртосодержащей продукции указывается в декалитрах (дал).

5.4.1. Общие сведения:

в графе А «№ п/п» - порядковый номер заполняемой строки (от 1 и далее);

в графе 3 «Объемное содержание безводного спирта» - объемное содержание безводного спирта в готовой продукции;

в графе 4 «Остаток на начало отчетного периода» - остаток каждого вида продукции на начало отчетного периода в соответствии с актом инвентаризации на начало отчетного периода;

в графе 5 «Произведено с начала отчетного периода» - объем произведенной продукции в отчетном периоде;

в графе 6 «Возврат продукции» - объем продукции, возвращенной организации в соответствии с сопроводительными документами;

в графе 7 «Прочий приход» - объем продукции:

а) используемой в производстве алкогольной и спиртосодержащей продукции кроме указанных в графах 4,5,6, слив забракованной продукции на основании актов ее забраковки и возможности дальнейшего использования (с указанием объема слива отдельной строкой с пометкой «слив»), и другое;

б) являющейся излишками, выявленными при инвентаризации (с указанием объема излишков отдельной строкой с пометкой «излишки»);

в) другие поступления, не указанные в графах 5 и 6, на основании бухгалтерских документов.

В данной графе при заполнении декларации № 3 обособленным подразделением организации указывается поставка продукции одним обособленным подразделением организации другим ее обособленным подразделениям, либо (или) головной организацией, находящейся по месту нахождения организации, ее обособленным подразделениям;

5.4.2. Раздел «Отгружено потребителям».

а) подраздел «по Российской Федерации»:

в графе 8 «код субъекта Российской Федерации» - код субъекта Российской Федерации в соответствии с приложением № 2 «Коды субъектов Российской Федерации»;

в графе 9 «организациям розничной торговли» - объем поставленной продукции организациям, осуществляющим розничную продажу продукции, в соответствии с сопроводительными документами;

в графе 10 «организациям оптовой торговли» - объем поставленной продукции в соответствии сопроводительными документами организациям, имеющим лицензию на закупку, хранение и поставки алкогольной и спиртосодержащей продукции;

в графе 11 «прочим организациям» - объем поставленной продукции прочим организациям в соответствии с сопроводительными документами.

б) общий подраздел:

в графе 12 «на экспорт» - объем поставленной продукции на экспорт в соответствии с сопроводительными документами;

в графе 13 «всего» – общий объем отгруженной организацией продукции. Показатели строк графы 8 равны сумме показателей строк граф 8-12.

5.4.3. Общие показатели:

в графе 14 «расход этилового спирта и другой продукции на производство собственной продукции» - объем израсходованных этилового спирта, дистиллятов, денатурированного спирта, других видов спирта, виноматериалов, другой спиртосодержащей продукции (спиртовые настои, водно-спиртовые экстракты, ароматные спирты, морсо-ароматные спирты, водно-спиртовые растворы пищевых красителей, сусло и другое) для производства продукции, прошедшей полный технологический цикл и переданной для реализации.

Каждый вид израсходованного сырья для производства вида продукции по коду указывается отдельной строкой.

Наименования видов сырья, используемого при производстве алкогольной и спиртосодержащей продукции, его код, крепость указываются в графах 1-3;

в графе 15 «производственные потери» - потери алкогольной и спиртосодержащей продукции при их производстве (в пределах естественной убыли, при перекачивании, транспортировке, хранении и другие производственные потери в соответствии с нормами потерь, утвержденными приказами руководителя организации в установленном порядке).

При указании сверхнормативных потерь представляются объяснения с указанием причин, вызвавших сверхнормативные потери, заверенные подписями руководителя и главного бухгалтера, а также печатью организации;

в графе 16 «прочие расходы» - расход алкогольной и спиртосодержащей продукции на лабораторные нужды, на промывку оборудования и другое, в том числе недостача алкогольной и спиртосодержащей продукции, выявленная при инвентаризации (с указанием объема недостачи отдельной строкой с пометкой «недостача»), кража продукции, утеря при пожаре и другим причинам.

В случае слива, кражи продукции, утери ее при пожаре и другим причинам, к декларации прикладываются соответствующие подтверждающие документы (акты, протоколы и т.д.);

В данной графе при заполнении декларации № 3 обособленным подразделением организации указывается получение алкогольной и спиртосодержащей продукции одним обособленным подразделением от другого обособленного подразделения организации, либо (или) от головной организации, находящейся по месту нахождения организации, ее обособленным подразделением;

в графе 17 «Остаток на конец отчетного периода» - остаток алкогольной и спиртосодержащей продукции на конец отчетного периода.

5.5. По графам декларации № 3 отражаются итоговые значения в целом и по каждому коду продукции раздельно.

5.6. При наличии у организации обособленных подразделений графы раздела «по месту нахождения обособленного подразделения (с указанием ИНН, КПП, адреса)» в декларации № 3 заполняется в соответствии с вышеуказанным порядком их заполнения.

5.7. В разделе «по организации» декларации № 3 в сводных данных по графе 7 «прочий приход» и графе 16 «прочие расходы» получение и поставка продукции между обособленными подразделениями не указываются. В данных графах указывается сводное значение прочего прихода и прочего расхода продукции.

6. Порядок заполнения декларации об объемах использования алкогольной и спиртосодержащей продукции

по форме приложения № 4

6.1. Декларация об объемах использования алкогольной и спиртосодержащей продукции по форме приложения № 4 (далее - декларация № 4) заполняется организациями, осуществляющими закупку алкогольной и спиртосодержащей продукции и (или) ее использование:

для производства другой алкогольной и спиртосодержащей продукции, в том числе пива и напитков, изготавливаемых на основе пива:

в качестве сырья или вспомогательного материала при производстве иной продукции.

6.2. Во всех графах декларации № 4 объем алкогольной и спиртосодержащей продукции указывается в декалитрах (дал).

6.3.1. Общие сведения:

в графе А «№ п/п» - порядковый номер заполняемой строки (от 1 и далее);

в графе 1 «Вид продукции» - вид продукции в соответствии с Классификатором;

в графе 2 «Код вида продукции» - код вида продукции в соответствии с Классификатором;

в графе 3 «Объемное содержание безводного спирта» - объемное содержание безводного спирта в продукции;

в графе 4 «Остаток на начало отчетного периода» - остаток каждого вида продукции на начало отчетного периода в соответствии с актом инвентаризации на начало отчетного периода.

6.3.2. Раздел «Поступления с начала отчетного периода»:

в графе 5 «по импорту» - объем продукции, закупленный по импорту;

в графе 6 «от производителей Российской Федерации» - объем продукции, закупленный у производителей Российской Федерации;

в графе 7 «от оптовых организаций Российской Федерации» - объем продукции, закупленный у организаций Российской Федерации имеющих лицензии на закупку, хранение и поставки спиртосодержащей продукции;

в графе 8 «от собственного производства» - объем продукции собственного производства, используемый для производства алкогольной и спиртосодержащей продукции. При использовании слива алкогольной продукции объем его использования указывается отдельной строкой;

в графе 9 «всего» - общий объем продукции, поступивший для использования при производстве алкогольной и спиртосодержащей продукции. Показатели строк графы 8 равны сумме показателей строк граф 5-8.

6.3.3. Раздел «расход с начала отчетного периода:

а) подраздел «на производство»:

в графе 10 «алкогольной продукции» - объем продукции, используемой для производства алкогольной продукции;

в графе 11 «пищевой» - объем израсходованной продукции с начала отчетного периода на производство спиртосодержащей пищевой продукции;

в графе 12 «непищевой» - объем израсходованной продукции с начала отчетного периода на производство спиртосодержащей непищевой продукции;

в графе 13 «прочий расход» - расход продукции на лабораторные нужды, на промывку оборудования и другое, в том числе недостача алкогольной и спиртосодержащей продукции, выявленная при инвентаризации и т.д.;

в графе 14 «всего» - общий объем продукции, использованной при производстве алкогольной и спиртосодержащей продукции (показатели строк графы 14 равны сумме показателей строк граф 10-13).

графе 15 «остаток на конец отчетного периода» - остатки продукции на конец отчетного периода.

6.4. По графам декларации № 4 отражаются итоговые значения в целом и по каждому коду вида продукции раздельно.

6.5. При наличии у организации обособленных подразделений графы раздела «по месту нахождения обособленного подразделения (с указанием ИНН, КПП, адреса)» в декларации № 4 заполняется в соответствии с вышеуказанным порядком их заполнения.

6.6. В разделе «по организации» декларации № 4 в сводных данных получение и поставка продукции между обособленными подразделениями не указываются.

7. Порядок заполнения декларации об объемах

оборота этилового спирта, алкогольной и спиртосодержащей

раздел «Возврат поставщикам» следует за разделом «по месту нахождения обособленного подразделения (с указанием ИНН, КПП, адреса)»;

отдельным разделом, следующим за разделом «Возврат поставщикам», указывается объем этилового спирта, алкогольной и спиртосодержащей пищевой продукции и спиртосодержащей непищевой продукции с содержанием этилового спирта более 25 процентов объема готовой продукции, помещенный на склады временного хранения таможенных органов.

8.3. В разделе «организации» декларации № 6 в строке «итого» по каждому получателю продукции подводится итог в целом по организации по объемам поставленной продукции по каждому производителю/импортеру продукции, подводится общий итог по всей поставленной продукции, а также по каждому виду продукции.

8.4. В декларации № 6, представляемой на бумажном носителе, в целом по организации, а также по ее обособленным подразделениям, данные об объемах поставок алкогольной продукции организациям (индивидуальным предпринимателям), осуществляющим розничную продажу, объединяются и указываются отдельными строками по каждому виду продукции.

В электронном виде декларация № 6 представляется раздельно по всем организациям (индивидуальным предпринимателям), осуществляющим розничную продажу.

8.5.1. Общие сведения:

в графе А «№ п/п» - порядковый номер заполняемой строки (от 1 и далее);

в графе 1 «Вид продукции» - вид продукции в соответствии с Классификатором;

в графе 2 «Код вида продукции» - код вида продукции в соответствии с Классификатором;

8.5.2. Раздел «Сведения о производителе/импортере».

В разделе отражаются сведения о производителе Российской Федерации или импортере (организации, осуществляющей ввоз на территорию Российской Федерации) этилового спирта, алкогольной и спиртосодержащей продукции:

в графе 3 «Наименование производителя/импортера» - полное наименование организации – производителя Российской Федерации, импортера продукции (организации, осуществляющей ввоз на территорию Российской Федерации), в соответствии с учредительными документами;

в графе 4 «ИНН» - идентификационный номер организации – производителя, импортера продукции;

в графе 5 «КПП» - код причины постановки по месту нахождения организации – производителя, импортера продукции;

8.5.3. Раздел «Сведения о получателе».

Подраздел «Общие сведения»:

в графе 6 «Наименование организации» - наименование каждой организации - получателя продукции (оптовой и розничной торговли) по каждой товарно-транспортной накладной (ТТН), каждому виду полученной продукции, а также склада временного хранения таможенных органов;

в графе 7 «Место нахождения» – указывается:

а) в разделе «организации» - адрес местонахождения организации - получателя продукции;

б) в строке «по месту нахождения обособленного подразделения (с указанием ИНН, КПП)» - адрес местонахождения обособленных подразделений организации - получателя, осуществляющих лицензируемые виды деятельности;

в) адрес склада временного хранения таможенного органа;

в графе 8 «ИНН» - ИНН организации - получателя продукции;

в графе 9 «КПП» - указывается:

а) в строке «организации» КПП организации - получателя продукции;

б) в строке «по месту нахождения обособленного подразделения (с указанием ИНН, КПП)» КПП обособленных подразделений организации, осуществляющих лицензируемые виды деятельности;

в) КПП склада временного хранения таможенного органа.

Подраздел «Лицензия»:

в графе 10 «Серия, номер» - серия, номер лицензии, имеющейся у организации - получателя продукции, склада временного хранения таможенного органа;

в графе 11 «Дата выдачи» - дата выдачи лицензии, имеющейся у организации - получателя продукции, склада временного хранения таможенного органа;

в графе 12 «Дата окончания» - дата окончания действия лицензии, имеющейся у организации - получателя продукции, склада временного хранения таможенного органа;

в графе 13 «Кем выдана» - наименование органа, выдавшего лицензию организации - получателю продукции, складу временного хранения таможенного органа.

8.5.4. Раздел «Уведомление о поставке».

В разделе указываются сведения из уведомлений о поставке либо перевозке этилового спирта, нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25 процентов объема готовой продукции:

в графе 14 «Дата» - дата уведомления, подтверждающего поставку либо перевозку этилового спирта, нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25 процентов объема готовой продукции;

в графе 15 «Номер» - номер уведомления, подтверждающего поставку либо перевозку этилового спирта, нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25 процентов объема готовой продукции;

в графе 16 "Объем поставки" – объем продукции согласно уведомлению, подтверждающего поставку либо перевозку этилового спирта, нефасованной спиртосодержащей продукции с содержанием этилового спирта более 25 процентов объема готовой продукции.

8.6. Подраздел общих сведений:

в графе 17 «Дата поставки» – дата, когда была произведена поставка продукции организации-получателю, дата выпуска продукции на территорию Российской Федерации соответствующая дате, указанной на штампе «Выпуск разрешен» в таможенной декларации (ТД), для складов СВХ – дата помещения продукции на склад СВХ;

в графе 18 «Номер товарно - транспортной накладной» – номер товарно-транспортной накладной (ТТН);

в графе 19 «Номер таможенной декларации» – номер таможенной декларации;

в графе 20 «Объем поставленной продукции» - объем поставленной (перемещенной) продукции согласно товарно-транспортной накладной или таможенной декларации.

8.7. При наличии у организации обособленных подразделений графы раздела «по месту нахождения обособленного подразделения (с указанием ИНН, КПП, адреса)» в декларации № 6 заполняется в соответствии с вышеуказанным порядком их заполнения.

8.8. В разделе «по организации» декларации № 6 в сводных данных получение и поставка продукции между обособленными подразделениями не указываются.

8.9. Сведения о возвратах продукции поставщику указываются в разделе «Возвраты поставщикам» в соответствии с порядком заполнения декларации № 6 .

9. Порядок заполнения декларации об объемах

закупки этилового спирта, алкогольной и спиртосодержащей

10. Порядок заполнения декларации об объемах

перевозки этилового спирта, алкогольной и спиртосодержащей

продукции по форме приложения № 8

14. Порядок заполнения декларации об объемах

розничной продажи пива и пивных напитков продукции

Всем нам хорошо известно понятие налоговая декларация, которая предоставляется в налоговую инспекцию по месту учета организации. Предпринимателям, желающим заняться продажей алкоголя, придется столкнуться с новым видом отчетности – алкогольная декларация. Что такое декларация по алкоголю? Куда она предоставляется и в какие сроки? Наконец, самое главное, что грозит бизнесу за уклонение от подачи алкогольной декларации или включение в нее искаженных данных?

При рассмотрении данного вопроса необходимо обратиться к Федеральному закону № 171-ФЗ «О государственном регулировании алкогольного рынка», а именно к его 14 статье. Согласно данной норме предоставлять алкогольную декларацию обязаны организации, осуществляющие производство, оборот и розничную продажу алкогольной продукции, а так же компании пивного рынка – производители и продавцы.

На данном этапе необходимо отметить, что производители и продавцы крепкого алкоголя осуществляют свою деятельность на основании соответствующей лицензии. В связи с этим, за нарушение порядка заполнения и предоставления декларации по алкоголю они могут поплатиться не только большим штрафом, но и своей лицензией, которая стоит достаточно дорого. Так, в 2017 году за пятилетнюю лицензию на розничную продажу алкоголя предпринимателю придется заплатить 325 тысяч рублей.

Что касается представителей пивного рынка. Несмотря на то, что на сегодняшний день производство и продажу пива можно осуществлять без лицензии, декларировать свою работу все же придется. Предоставлять декларацию по пиву необходимо как юридическим лицам, осуществляющим производство и оборот пива, так и индивидуальным предпринимателям, реализующим пенный напиток в розницу.

Идем далее… Согласно статье 14 «главного» алкогольного закона, порядок и форму декларации по алкоголю устанавливает Правительство РФ. На сегодняшний день действует Постановление Правительства РФ от 09 августа 2012 года № 815 «О предоставлении алкогольных деклараций». Именно с данным документом предстоит разобраться в первую очередь.

Постановление Правительства РФ от 09 августа 2012 года № 815 устанавливает Правила предоставления алкогольных деклараций (далее – Правила). В данных Правилах указано 12 форм деклараций по алкоголю для каждого вида деятельности:

Самый главный вопрос данного подраздела – кто и какую форму декларации по алкоголю должен предоставлять? Постановление Правительства РФ от 09 августа 2012 года № 815 дает четкое указание – при осуществлении какого вида деятельности, какую форму алкогольной декларации необходимо подавать.

Остановимся более подробно на декларации по алкоголю для розничных продавцов. Юридические лица, осуществляющие продажу крепкого алкоголя, предоставляют декларацию по форме № 11. При этом, если юридические лица, имеющие лицензию на розничную продажу крепкого алкоголя, торгуют водкой и пивом сразу, то придется отчитываться по двум формам №№ 11 и 12.

Что касается компаний и индивидуальных предпринимателей, продающих только пивом? Если организация – продавец пива, получит лицензию на розничную торговлю крепким алкоголем, то автоматически возникнет обязанность подавать отчетность по формам №№ 11 и 12. У индивидуальных предпринимателей такой ситуации возникнуть не может. Одним из ключевых требований к продаже крепкого алкоголя является организационно-правовая форма – только юридическое лицо. В связи с этим, индивидуальный предприниматель лицензию на продажу крепкого алкоголя получить не сможет!

Переходя к технической части сдачи декларации по алкоголю необходимо в первую очередь определиться со сроками. В соответствии с пунктом 15 Правил для всех форм алкогольных деклараций установлен единый срок их подачи – ежеквартально до 20-го числа месяца, следующего за отчетным.

Рассмотрим на примере. Организация, осуществляет розничную продажу крепкого алкоголя и пива. Таким образом, алкогольные декларации по формам №№ 11 и 12 за первый квартал необходимо подать до 20 апреля, за второй квартал - до 20 июля, за третий квартал – до 20 октября и за четвертый квартал – до 20 января.

В рассмотрении срока подачи алкогольной декларации отдельного внимания требует вопрос последнего дня сдачи отчетности в случае, если 20 число выпадает на выходной день. Для ответа на данный вопрос можно руководствоваться письмом Росалкогольрегулирования, согласно которому в случае, когда 20 число выпадает на выходной день, крайним сроком подачи декларации по алкоголю является следующий рабочий день.

Вся отчетность предоставляется по телекоммуникационным каналам связи в электронном виде. При этом, алкогольная декларация должна быть подписана усиленной квалифицированной подписью, сертификат ключа проверки которой выдается аккредитованным удостоверяющим центром.

Далее остановимся на государственных органах, которым предоставляются алкогольные декларации. Да именно органам – их два. Декларации по формам №№ 1 – 10 предоставляются только в Федеральную службу по регулированию алкогольного рынка. Сокращенное наименование ведомства Росалкогольрегулирование.

Декларации розничных продавцов крепкого алкоголя и пива по формам №№ 11 и 12 подаются в уполномоченный орган субъекта, а так же дублируются в Росалкогольрегулирование. Под уполномоченным органом субъекта следует понимать местные лицензирующие органы. Например, в Москве им является , а в Московской области - . В каждой области и городе федерального значения уполномоченный орган имеет разное наименование.

При обнаружении ошибок в отчетности можно подать корректирующую декларацию по алкоголю. Данное право декларанта закреплено пунктом 20 Правил. Корректирующая декларация по алкоголю с обоснованием причин искажения отчетности предоставляется до окончания квартала, следующего за отчетным.

Рассмотрим на примере. В случае, если организацией установлено искажение отчетности за первый квартал, то подать корректирующую декларацию по алкоголю можно до 1 июля этого же года.

Следует отметить очень важный (!!!) последний абзац пункта 20 Правил, в соответствии с которым при проведении в отношении организации проверки, подача корректирующей декларации по алкоголю запрещена.

Ответственность за нарушение порядка подачи декларации по алкоголю устанавливается статьей 15.13 Кодекса Российской Федерации об административных правонарушениях (далее – КоАП РФ). За несвоевременную подачу, уклонение от подачи либо искажение данных алкогольной декларации устанавливается штраф:

При этом, привлечение организации к административной ответственности не исключает возможность чиновников привлечь к ответственности должностное лицо – генерального директора. Для индивидуальных предпринимателей, торгующих пивом, действует исключение, согласно которому они несут ответственность только как должностные лица, а, следовательно, большой штраф им назначить не имеют право.

Наконец, существует еще одна форма ответственности за нарушение порядка предоставления алкогольной декларации – аннулирование на алкоголь. Данная форма распространяется на держателей алкогольных лицензий – производителей, оптовиков и розничных продавцов крепкого алкоголя. В случае, если контролирующий орган установит повторное в течении года искажение данных алкогольной декларации или ее несвоевременное предоставление, то на основании пункта 3 статьи 20 Федерального закона № 171-ФЗ им будет направлено заявление об аннулировании лицензии на алкоголь в Арбитражный суд.

Чтобы составить декларацию по алкоголю и пиву, на первом этапе Вам нужно собрать данные об Вашем приходе у поставщиков, и скачать специальную программу для подготовки декларации Декларант Алко .

Необходимо соблюдать порядок заполнения деклараций в соответствии с требованиями Приказа 231 ФСРАР , где прописаны правила заполнения декларации. Заполнять реквизиты компании необходимо в соответствии с выпиской ЕГРЮЛ / ЕГРИП и лицензией по алкоголю, если нет выписки под рукой можно проверить данные на сайте nalog.ru и foxuc.kontur.ru.

Рассмотрим пример заполнения декларации по алкоголю и пиву.

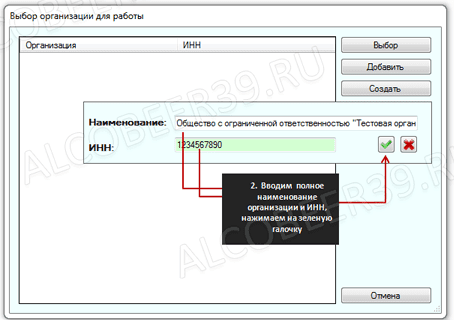

Открываем Декларант Алко, нажимаем на "Создать".

Вводим полное наименование организации в соответствии с выпиской и ИНН и нажимаем на зеленую галочку.

Нажимаем "Выбор".

Начинаем заполнение титульного листа декларации. Заходим в раздел "Изменить реквизиты" в графе "Наименование организации" вводим полное наименование организации, "ИНН" - ИНН,"КПП" - КПП, если есть, в графе "Адрес" указываем юридический адрес организации, все данные должны соответствовать актуальной выписке ЕГРЮЛ / ЕГРИП, указываем в графе "e-mail" e-mail, который прописан в лицензии, если лицензии нет, тогда любой e-mail, заполняем телефон организации и нажимаем "Сохранить".

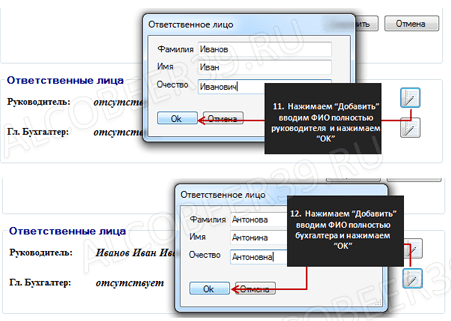

Заполняем данные ответвленных лиц, руководителя и главного бухгалтера.

В случае, если юридический адрес организации не совпадает с фактическим местонахождением торговой точки. Необходимо добавить обособленное подразделение. Для этого заходим в раздел "Обособленное подразделение" и нажимаем "Добавить", вводим сокращенное наименование организации, адрес и обратите внимание (!) введите КПП, соответствующее данному адресу.

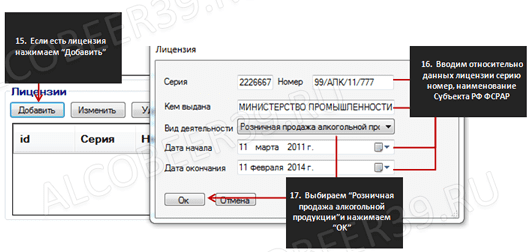

Если у Вас есть лицензия на розничную продажу алкоголя, в разделе "Лицензии", нажимаем на кнопку "Добавить" и заполняем данные в соответствии с Вашей лицензией, в графе "Вид деятельности" указываем "Розничная продажа алкогольной продукции".

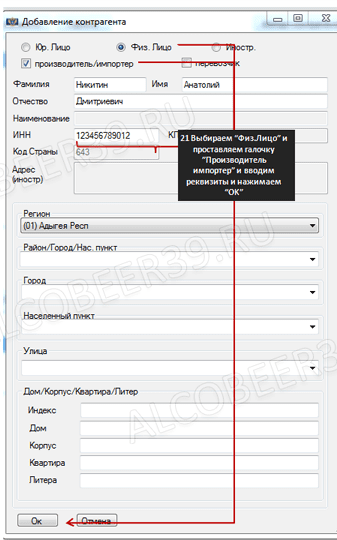

Перед тем как заполнять декларацию необходимо заполнить справочники, содержащие реквищиты Ваших поставщиков и производителей. Для этого заходим в раздел "Контрагенты". И нажимаем "Добавить".

Вводим данные по Юридическому лицу. Выбираем галочку "Юр.Лицо" и "Производитель/импортер", вводим реквизиты и нажимаем "ОК".

Вводим данные по Физическому лицу. Выбираем галочку "Физ.Лицо" и "Производитель/импортер", вводим реквизиты и нажимаем "ОК".

Вводим данные по Иностранной организации. Выбираем галочку "Иностр." и "Производитель/импортер", к разделе "Код страны" указываем "112" вводим реквизиты и нажимаем "ОК".

Если необходимо ввести лицензию по Вашему поставщику. В данном случае необходимо выбрать нужного поставщика и в разделе "Лицензии" нажать "Добавить" и заполнить данные по лицензией поставщика, в графе "Вид деятельности" указываем "Закупка, хранение и поставка алкогольной продукции".

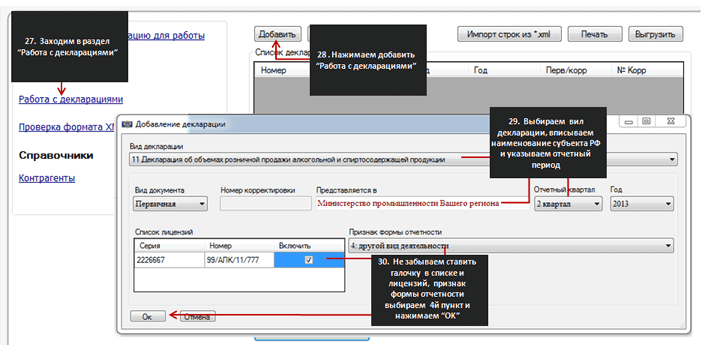

Заходим в раздел "Работа с декларациями" и нажимаем на "Добавить", в открывшемся окне выбираем нужную форму декларации (11 форма - алкогольная декларация) (12 форма - пивная декларация), заполняем полное наименование Субъекта РФ, выдавшего декларацию, отчетный период и не забудьте поставить (!) галочку в списке лицензий и нажимаем "ОК".

Выбираем нужную декларацию и нажимаем "Изменить".

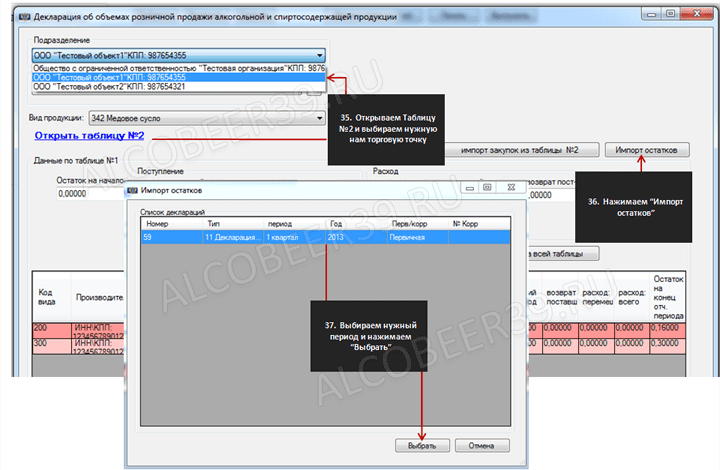

В открывшейся декларации выбираем в "Таблица №1", далее выбираем нужную торговую точку.

Начинаем заполнять позиции по приходу. Выбираем код продукта. Нужного производителя, поставщика и его лицензию. Заполняем дату, номер товарной накладной и количество декалитров и нажимаем на кнопку "Добавить", если нужно будет изменить или удалить позицию нажимаем на клавишу "Добавить", "Изменить".

После того, как все позиции по всем торговым точкам забиты, переходим в "Таблицу№1", выбираем торговую точку и для импорта остатков прошлого периода нажимаем "Импорт остатков", в открывшемся окне выбираем нужную декларацию за прошлый отчетный период и нажимаем "ОК".

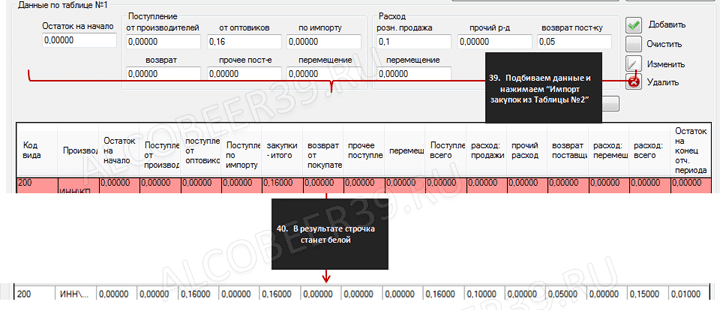

После того как остатки импортированы делаем перерасчет декларации, нажав на кнопку "Импорт закупок из таблицы №2", данные действия делаем по каждому подразделению отдельно.

После перерасчета декларации заполняем данные по приходу, реализации и возвратам продукции. (!) Обратите внимание на графу "закупки итого", она должна ровняться или графе "поступление от производителей" или "поступление от оптовиков", пока не заполните одну из этих граф строка не побелеет.

После того как декларация набита её можно просмотреть нажав на кнопку "Печать", там еще можно выгрузить в.xls и.pdf. Для сдачи декларации нам нужен XML формат, для того чтобы выгрузить декларацию нажимаем "Выгрузить" и выбираем место выгрузки.

Декларация по пиву (Форма 12): бланк и образец Периодичность сдачи:

3 квартала и год

Нужно сдавать до:

Квартальный отчеты подаются: 20 апреля, 20 июля, 20 октября. Отчет по итогам года подается 20 января года следующего за отчетным.

Название документа:

Декларация об объеме розничной продажи пива и пивных напитков, сидра, пуаре и медовухи

Формат:

.xls

Размер:

164 кб

Декларация по пиву представляет собой официальное сообщение в электронной форме, содержащее информацию о доходах индивидуального предпринимателя/юридического лица в отношении получения доходов от реализации пива/пивных напитков/медовухи/сидра/пуаре и адресованное надзорным органам государственной власти с целью правильного расчета налогооблагаемой базы. Пивная декларация, как официальный экономический документ, закреплен нормами Приказа «Росалкогольрегулирования» «О порядке заполнения деклараций…алкогольной и спиртосодержащей продукции…» за номером 231, датированного 23.08.2012 годом и поправками и дополнениями (редакция) Приказа «Росалкогольрегулирования» за номером 129, датированного 06.05.2014 года. На нашем сайте вы можете скачать официальную декларацию по пиву (официальный бланк) и посмотреть образец заполнения формы 12.

Форма и способ заполнения декларации по пиву закреплена в вышеупомянутом Приказе «Росалкогольрегулирования» за номером 231 в пункте 12. Номер формы соответствует номеру пункта данного Приказа. Сдавать декларацию по пиву должны все индивидуальные предприниматели и юридические лица, занимающиеся продажей пива/пивных напитков/медовухи/сидра/пуаре в розницу.

В декларации указываются данные о компании, информация о закупаемой и реализуемой продукции (наименование, объемы закупок и продаж, возвраты, непредвиденные расходы, остаток). Наименование продукции необходимо вводить в качестве кода из специализированного классификатора (для пива с объемной долей спирта свыше 8,5% код отличается от менее крепкого пива).

Сдача декларации осуществляется по итогам трех кварталов и по итогам года. Квартальный отчеты подаются: 20 апреля, 20 июля, 20 октября. Отчет по итогам года подается 20 января года следующего за отчетным.

В соответствии со 15 пункт 13 кодекса «Об административных правонарушениях» при несоблюдении сроков сдачи декларации или искажении предоставляемых данных в отношении налогоплательщика могут применяться штрафные санкции:

Для соблюдения правил предоставления данных рекомендуется посмотреть

Вуз: ВЗФЭИ Год и город: Барнаул 2007 Введение 3 1. Процесс принятия управленческих решений и их виды 4 2. Структура и...

Чтобы пользоваться предварительным просмотром презентаций создайте себе аккаунт (учетную запись) Google и войдите в него:...

БиографияРодился примерно в 1660 г. недалеко от английской столицы, в Криплгейте. Отец, торговец мясом, готовил его...

Четвёртая ценность – честность и открытость. Мы позиционируем себя как компания, которая честно и открыто говорит о том,...

Не одни мраморски на славе были по каменному-то делу. Тоже и в наших заводах, сказывают, это мастерство имели. Та только...

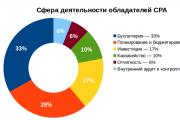

Курсы CPA Квалификация CPA Квалификация CPA - это признанная международная квалификация мирового уровня. Получить...

Мы уже отмечали, что нет единственно правильного определения того, что такое архитектура предприятия....

Транспорт – это отрасль материального производства, осуществляющая перевозки людей и грузов. Транспорт...

Номинация « Профессия моей семьи» «Она зовется гордо - медсестра!» Кривова Алина Алексеевна,14 лет,8 класс МБОУ...

Важнейший принцип этикетаПоступать по этикету необходимо не потому, что так принято, а потому, что так...

Like Share 367 Views ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓ ▓. Зимние кормушки для птиц. Альбом-презентация...

Государственное общеобразовательное учреждение средняя общеобразовательная школа №5 г.БоготолаКрасноярского...

https://accounts.google.comПодписи к слайдам:История фотографииФотогра́фия (фр. photographie от др.-греч. φως /...

Современные системы оценки на сегодня позволяют решить руководству компаний множество проблем - в частности,...

Чтобы пользоваться предварительным просмотром презентаций создайте себе аккаунт (учетную запись) Google и...

БиографияРодился примерно в 1660 г. недалеко от английской столицы, в Криплгейте. Отец, торговец мясом, готовил...